Vefa TOROSLU (Serbest Muhasebeci Mali Müşavir)

Vefa TOROSLU (Serbest Muhasebeci Mali Müşavir)

Bağımsız Denetçi (vefa.toroslu@gmail.com)

- Giriş

Sermaye Piyasası Kanunu’nun 3/1-ş maddesine göre sermaye piyasası araçları, menkul kıymetler ve türev araçlar ile yatırım sözleşmeleri de dâhil olmak üzere Sermaye Piyasası Kurulu tarafından bu kapsamda olduğu belirlenen diğer sermaye piyasası araçlarını ifade etmektedir. Aynı Kanunun 3/1-o maddesine göre menkul kıymetler; para, çek, poliçe ve bono hariç olmak üzere paylar, pay benzeri diğer kıymetler ile söz konusu paylara ilişkin depo sertifikalarını ifade etmektedir.

Sermaye piyasası araçları temelde sahipliğe ilişkin kağıtlar ve borçluluğa ilişkin kağıtlar olarak sınıflanabilir. Sahipliğe ilişkin kağıtlar, hisse senedi adıyla bir anonim şirket, sermayesi paylara bölünmüş komandit şirket veya iktisadi devlet teşekkülleri gibi özel kanunla kurulmuş kuruluşlar tarafından çıkarılan ve belirli şirket sermayesine katılma payını temsil eden, yasal şekil ve şartlara uygun değerli kağıtlardır. Borçluluğa ilişkin kağıtlar ise, Hazine’nin yanı sıra yerel yönetimler ile iktisadi devlet teşekkülleri ve şirketlerin ihraç ettiği borçlanma senetleridir.

Literatürde “hisse senedi” veya “pay senedi” olarak bilinen menkul kıymetler 2012 yılında çıkartılan 6362 sayılı Sermaye Piyasası Kanunu’nda “pay” olarak adlandırılmıştır. Pay, anonim şirket sermayesinin belirli sayıda eşit değerlere bölünmüş parçalarını temsil eden kıymetli evrak niteliğini taşıyan menkul değerlerdir.

Hisse senedi, anonim şirketler tarafından çıkarılan ve belirli ortaklık sermayesine katılma payını temsil eden yasal şekil şartlarına uygun olarak düzenlenmiş kıymetli evraktır. Hisse senetleri, sermayesi paylara bölünmüş ve karşılığında kıymetli evrak niteliğinde hisse senedi çıkarabilen anonim şirket veya sermayesi paylara bölünmüş komandit şirketlerin kanuni şekillere uygun olarak düzenledikleri belgeler olup, sermayesinin belirli bir oranını temsil eden sahiplerine o oranda ortaklık hakkı sağlayan senetlerdir.

Bir başka açıdan hisse senetleri; hisse senedini satın alan ile hisse senedini ihraç eden kuruluş arasında ortaklık bağı oluşturan ve satın alana şirketin kârından pay alma, ihraç edene de şirketin tasfiyesi anına kadar fonları kullanma hakkı tanıyan bir finansal varlıktır. Hisse senetleri literatürde esham, aksiyon, pay senedi veya sadece hisse olarak ta isimlendirilmektedir.

Hisse senedi çıkarabilecek kuruluşlar dört tanedir. Bu kuruluşlar şunlardır: Anonim şirketler, sermayesi paylara bölünmüş komandit şirketler, özel kanunlarla kurulmuş bulunan kuruluşlar ve Toplu Konut ve Kamu Ortaklığı İdaresi Başkanlığı.

Hisse senetleri, geniş halk kitlelerinin küçük tasarruflarını büyük şirketlerin bünyesinde bir araya toplayarak hızlı kalkınma için gerekli sermaye birikiminin oluşmasına katkı sağlarlar. Hisse senetleri, üretim araçlarının, iktisadi işletmelerin mülkiyetinin geniş halk topluluklarına dağılmasını sağlar. Bu sayede ekonomik refah tabana yayılır ve daha adil bir gelir dağılımı oluşumuna katkı sağlanmış olur. Ayrıca hisse senetlerinin aracıyı ortadan kaldıran finansman aracı olma özelliği vardır. Yatırım ve işletme sermayesi olarak büyük miktarda fonlara ihtiyaç duyan şirketler, bu ihtiyaçlarını doğrudan hisse senetlerini ihraç ederek temin edebilirler.

- Hisse Senedinin Genel Özellikleri

Hisse senetlerinin çeşitli hukuki ve iktisadi özellikleri bulunmaktadır. Bu genel özellikler aşağıda belirtilmiştir.

- Hisse senetleri toplumun iktisadi refahını geniş bir alana yayarak toplumda daha dengeli bir gelir dağılımı yaratılmasına katkı sağlar.

- Halkın gerçekleştirdiği tasarruflara ek gelir sağlayarak, tasarruf sahibinin hem yatırımını hem de gelirinin enflasyona karşı korunmasına katkı sağlar.

- Ekonomik kararlarda halkın söz sahibi olmasına olanak sağlayarak demokrasinin iktisadi boyutunu tamamlar.

- Hisse senedine sahip olan kişiler her türlü ortaklık hakkından yararlanabilirler.

- Hisse senetleri modern ticari hayatta nakit hareketlerinin gerçekleşmesine gerek kalmadan iktisadi değer ve hakların kolay bir şekilde el değiştirmesine ve transferine olanak sağlar.

- Şirketlerin ihtiyaç duyduğu sermaye özkaynak olarak daha ucuza temin edilerek ekonomide sermaye akışına katkı sağlar.

- Hisse senetleri şirketlerin kredi kurumlarını aradan çıkartarak daha düşük maliyetle doğrudan finansman sağlamasına imkân tanır.

- Geniş halk kitlelerinin küçük tasarruflarını büyük şirketler için bir araya getirerek sermaye birikiminin oluşmasına katkı sağlar.

- Hisse Senedi Sahiplerinin Hakları

Hisse senetleri şirket sermayesinin belirli bir kısmını temsil eder ve sahibinin her türlü ortaklık haklarından yararlanmasına olanak sağlar. Hisse senetlerinin sahibine sağladığı haklar aşağıda belirtilmiştir.

4.1. Şirket Kârından Pay Alma Hakkı

Hisse senedi sahipleri şirketin yıllık net kârından pay alma hakkına sahiptir. Şirket genel kurulunda kâr dağıtım kararı alınması durumunda hisse senedi sahiplerine kâr payı (temettü) ödemesi yapılır. Şirket kârından pay alma hakkı, hisse senedi sahibinin en önemli mali haklarından biridir. Türk Ticaret Kanunu’na göre her pay sahibi, kanun ve esas sözleşme hükümlerine göre pay sahiplerine dağıtılması kararlaştırılmış net dönem kârına, payı oranında katılma hakkına sahiptir (TTK, md. 507). Kâr payı, hisse senedi sahibinin, kazanılmış haklarından olmakla birlikte çeşitli durumlara sınırlandırılabilir. Kanuni ve esas sözleşmede öngörülen isteğe bağlı yedek akçeler ayrılmadıkça pay sahiplerine dağıtılacak kâr payı belirlenemez (TTK, md. 523).

4.2. Şirket Yönetimine Katılma Hakkı

Hisse senedi sahipleri, şirket genel kuruluna katılarak yönetim kurulunu seçme ve bu kurula seçilme hakkına sahiptir. Şirket genel kurulu, şirketin ana organı olarak hemen her konuda söz sahibi olabilir. Ancak, yönetim hakkı çoğu kez genel kurulun adi çoğunluğu ile sağlandığından şirket sermayesinin %51’ini elinde bulunduranlar yönetimde belirleyici olmaktadırlar. Bununla birlikte, gerek ana sözleşmeye konulacak özel hükümlerle, gerekse bazı hallerde yasal müdahalelerle azınlık paylarının yönetime müdahale edebilmeleri sağlanabilmektedir (TTK, md. 411-412).

4.3. Oy Kullanma Hakkı

Oy kullanma hakkı hisse senedi sahiplerinin kazanılmış hakkı olup, her hisse senedi sahibinin en az bir oy hakkı bulunmaktadır. Pay sahibi sadece bir paya sahip olsa bile en az bir oy hakkına sahiptir. Ancak, birden fazla paya sahip olanlara tanınacak oy sayısı esas sözleşme ile sınırlandırılabilir (TTK, md. 434).

Oyda imtiyaz sağlanması suretiyle bir payın oy hakkı artırılabilir. Oyda imtiyaz, eşit itibari değerdeki paylara farklı sayıda oy hakkı vererek tanınabilir. Ancak bir paya en çok 15 oy hakkı tanınabilir. Bu sınırlama, kurumlaşmanın gerektirdiği veya haklı bir sebebin ispatlandığı durumlarda uygulanmaz. Bu iki halde, şirketin merkezinin bulunduğu yerdeki asliye ticaret mahkemesinin, kurumlaşma projesini veya haklı sebebi inceleyip, bunlara bağlı olarak, sınırlamadan istisna edilme kararını vermesi gerekir. Ancak, esas sözleşme değişikliği ile ibra ve sorumluluk davası açılmasına yönelik kararlarda oyda imtiyaz kullanılmaz (TTK, md. 479).

4.4. Yeni Pay Alma Hakkı (Rüçhan Hakkı)

Hisse senedi sahiplerinin şirketin bedelli sermaye artırımına öncelikli katılma hakkı bulunmaktadır. Buna göre rüçhan hakkı, her pay sahibinin sahip olduğu, şirketin yeni çıkardığı payları, mevcut paylarının sermayeye oranına göre alma hakkıdır (TTK, md. 461). Rüçhan hakkı kullanım süresi en az 15, en çok 60 gündür. Rüçhan hakkı kuponları, Borsa İstanbul Rüçhan Hakkı Kupon Pazarı’nda alınıp satılabilmektedir.

4.5. Tasfiye Bakiyesinden Pay Alma Hakkı

Hisse senedi sahipleri, şirketin tasfiye edilmesi durumunda, tasfiye sonucunda bir bakiye kalması halinde, söz konusu bakiyeye payları oranında iştirak etme hakkına sahiptirler. Şirketin sona ermesi hâlinde her pay sahibi, esas sözleşmede sona eren şirketin mal varlığının kullanılmasına ilişkin, başka bir hüküm bulunmadığı takdirde, tasfiye sonucunda kalan tutara payı oranında katılır (TTK, md. 507). Tasfiye artığı olumsuz ise, ödenmeyen pay tutarı ile sınırlı olarak bir borç doğar. Şayet pay bedeli tamamen ödenmiş ise böyle bir borç söz konusu olmaz.

4.6. Şirketin Faaliyetleri Hakkında Bilgi Edinme Hakkı

Hisse senedi sahiplerinin şirketle ilgili bilgilere ulaşabilmesi esastır. Hisse senedi sahibinin bilgi alma hakkı, esas sözleşme veya şirket kararı ile engellenemez veya sınırlandırılamaz. Halka açık şirketler, şirketin durumuyla ilgili önem arz eden her türlü bilgiyi/haberi en hızlı şekilde kamuya açıklamakla yükümlüdür. Halka açık şirketler ayrıca bağımsız denetimden geçmiş finansal tablolarını da üçer aylık dönemler itibariyle kamuya açıklamak zorundadırlar.

- Hisse Senedinin Getirileri

Hisse senetleri sahipleri temel olarak kâr payı (temettü) geliri, sermaye kazancı geliri ve rüçhan hakkı geliri olmak üzere üç tür gelir elde ederler.

5.1. Kâr Payı (Temettü) Geliri

Kâr payı geliri, şirketlerin yılsonunda elde ettikleri kârın dağıtılmasından elde edilen gelirdir. Hisse senetleri borsada işlem gören şirketler kâr dağıtıp, dağıtmamak konusunda serbesttir. Hisse senetleri borsada işlem gören şirketlerin kârını nakden veya kâr payının sermayeye ilavesi suretiyle hisse senedi ihraç ederek dağıtabilir. Hisse senetleri borsada işlem görmeyen halka açık şirketler ise dağıtılabilir kârın yarısından az olmamak üzere belirlenecek birinci temettüyü nakden dağıtmak zorundadır.

5.2. Sermaye Kazancı Geliri

Sermaye kazancı, zaman içinde hisse senedinin değerinde meydana gelen artıştan elde edilen gelirdir. Sermaye piyasalarının gelişmiş olduğu ülkelerde sermaye kazancı gelirleri kâr payı gelirleri ile dengeli bir gelişme göstermektedir. Buna karşılık, Türkiye gibi sermaye piyasalarının yeterince gelişmediği ülkelerde ise kâr payı gelirleri düşük seviyelerde kalmakta, hisse senedi yatırımlarında sermaye kazancı beklentisi ön planda olmaktadır.

5.3. Rüçhan Hakkı Geliri

Rüçhan hakkı, anonim şirketlerin bedelli sermaye artırımlarında mevcut ortakların öncelikle katılma hakkıdır. Sermaye artırımında mevcut ortaklar yeni sermayeden eldeki her bir hisseye karşılık artırılan oranda nominal bedelle veya nominal bedelin üzerinde belirlenmiş olan primli fiyattan yeni hisse senedi alma hakkına sahiptirler. Bazı hissedarların, sermaye artışına katılmayıp zarara uğramaları veya istemeyerek sermaye artışına katılma zorunda kalmalarına çözüm olarak, yeni pay alma kuponlarının hisse senedinden bağımsız olarak rüçhan hakkı kullanım süresinde satılabilmesinin önü açılmıştır. Ortaklar sermaye artırımına katılabilirler veya yeni pay alma kuponunu satabilirler. Bu kapsamda Borsa İstanbul’da “Rüçhan Hakkı Kupon Pazarı” bulunmaktadır. Rüçhan hakkı kupon pazarı, yeni pay alma hakkı kuponlarının hisse senedinden bağımsız olarak alınıp satılabildiği borsa pazarıdır. Bu pazarda hak sahibi olan yatırımcılar, bedelli sermaye artırımına öncelikli katılma haklarını satarlar. Rüçhan hakkını satın alan yatırımcı ya sermaye artırımına katılım tutarını yatırarak rüçhan hakkını kullanıp karşılığında pay alır ya da yeni pay alma hakkını tekrar satar.

6.1. Dolaşımları Açısından

Hisse senetleri devir işlemleri ve piyasada dolaşımları açısından “Nama Yazılı Hisse Senetleri” ve “Hamiline Yazılı Hisse Senetleri” olmak üzere ikiye ayrılmaktadır. İşletme tarafından ihraç edilecek hisse senetlerinin nama mı hamiline mi yazılı olacağı ana sözleşmesinde belirtilmektedir. İhraç edilen hisse senetlerinin ne kadarının nama yazılı ne kadarının hamiline yazılı olacağı ve bunların hangi ortaklara tahsis edileceği ana sözleşmede belirtilmektedir.

6.1.1. Nama Yazılı Hisse Senetleri

Nama yazılı hisse senetleri, belirli bir kişi adına yazılı olan hisse senetleridir. Nama yazılı hisse senetlerinde, hisse senedi sahiplerinin isim bilgileri ve ikametgâh adresleri Ortaklar Pay Defterine kaydedilmektedir. Bu sayede ortakların belirlenmesi, takibi, kaydedilmesi veya hisse senedinin çalınması durumunda hak sahipliği ispat işlemleri kolayca yapılabilmektedir. Ancak, nama yazılı hisse senetlerinin halka açılmayı engelleme, gizliliği sağlayamama ve ortaklık hakkının devredilmesi gibi hususlarda bazı güçlükleri bulunmaktadır.

Nama yazılı hisse senetleri, Ortaklar Pay Defterine yazılı kişi namına düzenlenmekte olmasına rağmen, ciro veya devir yoluyla el değiştirebilmektedir. Ortaklar Pay Defterine yapılan kayıt işleminin de devirden sonra değiştirilerek hisse senedinin yeni ortak adına kaydedilmesi gerekmektedir.

6.1.2. Hamiline Yazılı Hisse Senetleri

Hamiline yazılı hisse senetleri, senedin sadece hamiline olduğu belirtilen hisse senetleridir. Hamiline yazılı hisse senetlerinde hisse senedi kimin elinde ise, senedin sahibi o kişi sayılmaktadır. Şirketlerin hamiline yazılı hisse senedi ihraç edebilmeleri için, hisse senedi bedelinin tamamen ödenmiş olması gerekmektedir. Hamiline yazılı hisse senetlerinde devir işlemi senedinin karşı tarafa teslim edilmesi ile gerçekleşmektedir. Hamiline yazılı hisse senetleri Ortaklar Pay Defterine kaydedilmemektedir.

6.2. Sahiplerine Sağladığı Çıkar Açısından

Sahiplerine sağladığı çıkar açısından hisse senetleri “Adi Hisse Senetleri” ve “İmtiyazlı Hisse Senetleri” olmak üzere ikiye ayrılmaktadır.

6.2.1. Adi Hisse Senetleri

Adi hisse senetleri, sahibine özel bazı haklar ve üstünlükler tanıyan hisse senetleridir. Adi hisse senetleri, şirket ana sözleşmesinde aksine bir hüküm yoksa, sahiplerine eşit haklar sağlayan hisse senetleridir. Adi hisse senetleri, şirketin sahiplik belgesidir. Şirketin tüm finansal sorumlulukları bu hisse senedi üzerinde durmaktadır. Adi hisse senetlerinin en önemli özelliği, sahibi olan kişiye şirket yönetimine katılma hakkı vererek, oluşan kârdan ve tasfiyeden eşit pay alma hakkına sahip olmasıdır.

Hisse senetlerinin sahibine sağlayacağı gelirler tahvillerin aksine bir sınırlamaya tabi değildir. Şirket faaliyetlerini verimli bir şekilde sürdürerek kârlılığını artırdığı sürece hisse senedi sahiplerinin gelirleri de artmaktadır. Oysa, tahvil sahiplerinin gelirlerinin şirket faaliyetlerinin verimliliği ile bir ilişkisi bulunmamaktadır. Tahvil sahipleri, tahvilde belirtilen faiz oranı kadar gelir elde edebilirler.

6.2.2. İmtiyazlı Hisse Senetleri

İmtiyazlı hisse senetleri, sahibine kâr payı ve şirket varlıkları üzerinde bazı imtiyazlar sağlayan hisse senetleridir. İmtiyazlı hisse senetleri, hisse senedi sahibine kâra iştirak, tasfiye payına iştirak, rüçhan hakkı ve genel kurulda oy kullanma gibi konularda çeşitli ayrıcalıklar tanır. İmtiyazlı hisse senetlerinde yer alan haklar, kazanılmış hak sayılmamaktadır. Bu nedenle bazı şartlarda imtiyazların sınırlandırılması, niteliklerinin değiştirilmesi ve imtiyazların kaldırılması mümkün olmaktadır.

İmtiyazlı hisse senedi sahipleri, şirket varlıklarının likidite edilmesi veya geriye kalan değerlerin dağıtımında, adi hisse senedi sahiplerinden önce, tahvil sahiplerinden sonra, hak sahibi olurlar. Başka bir deyişle, şirkete sermaye sağlayan imtiyazlı hisse senetleri, uzun vadeli borçlar ile adi hisse senetleri arasında bir pozisyonda yer almaktadır.

İmtiyazlı hisse senetleri, sahibine sağladığı hakların niteliği bakımından aşağıda belirtildiği gibi sınıflandırılabilir.

a. Oy Hakkı Bakımından İmtiyazlı Hisse Senetleri: Sahiplerine şirketin yönetimi bakımından, genel kurul kararıyla diğer hissedarlardan daha fazla üstünlük sağlayan hisse senetleridir.

b. Tasfiye Bakımından İmtiyazlı Hisse Senetleri: Şirketin tasfiyesi halinde, gerçekleşen bakiye üzerinden pay alma hakkı konusunda adi hisse senedi sahiplerine kıyasla üstünlük sağlar.

c. Kâr Payı Dağıtımı Bakımından İmtiyazlı Hisse Senetleri: Kâr payı dağıtımında adi hisse senetlerinin sahip oldukları haklarının yanı sıra, özel menfaatlerde sağlamaktadır.

6.3. Sermayeyi Temsiliyeti Açısından

Sermayeyi temsil edip etmediklerine göre hisse senetleri, “Kurucu Hisse Senetleri” ve “İntifa Hisse Senetleri” olmak üzere ikiye ayrılmaktadır.

6.3.1. Kurucu Hisse Senetleri

Kurucu hisse senetleri, kuruluş hizmetinin karşılığı olarak ana sözleşme hükümleri gereğince, şirket kârının bir kısmına iştirak hakkı temin etmek ve daima kurucuların adlarına yazılı bedelsiz hisse olarak ihraç edilen hisse senetleridir. Kurucu hisse senetleri, belli bir sermaye payını temsil etmediği gibi, şirket yönetimine katılma hakkı da vermemektedir. Kurucu hisse senetleri, emre ve hamiline yazılı olarak düzenlenebilir (TTK, md. 502).

6.3.2. İntifa Hisse Senetler

İntifa hisse senetleri, anonim şirketlerin kuruluşundan sonra şirketin genel kurulda alacağı kararlarla bazı kimselere, çeşitli hizmetleri ve alacakları karşılığı olarak şirketin kuruluşundan sonra verilen ve sermaye payını temsil etmeyen hisse senetleridir. Hisse senetlerinin bedeli ortağa geri ödenirse, intifa hisse senedi niteliği taşımaktadır.

Şirket genel kurulu, esas sözleşme uyarınca veya esas sözleşmeyi değiştirerek, bedeli kanuna uygun olarak yok edilen payların sahipleri, alacaklılar veya bunlara benzer bir sebeple şirketle ilgili olanlar lehine intifa senetleri çıkarılmasına karar verebilir. İntifa hisse senetleri emre ve hamiline yazılı olarak düzenlenebilir (TTK, md. 502).

İntifa hisse senetleri sahiplerine pay sahipliği hakları tanımaz. Ancak, bu kişilere, net kâra, tasfiye sonucunda kalan tutara katılma veya yeni çıkarılacak payları alma hakları tanınabilir (TTK, md. 502). Diğer bir deyişle intifa hisse senedi sahiplerinin şirket yönetimine katılma hakları yoktur.

Şirket kârından genel kanuni yedek akçe ile pay sahipleri için %5 kâr payı ayrıldıktan sonra kalan tutarın en çok %10’u intifa senetleri bağlamında kuruculara ödenir. Şirketin dağıtılabilir kârı mevcut ise şirket kârın dağıtılmamasını kararlaştırmış olsa bile kurucu intifa sahiplerine esas sözleşmede öngörülen kâr payları ödenir (TTK, md. 348).

6.4. Sermayenin Kaynağı Açısından

Sermaye artırımının iç kaynaklardan veya şirket dışı kaynaklardan yapılması açısından hisse senetleri “Bedelli Hisse Senetleri” ve “Bedelsiz Hisse Senetleri” olmak üzere ikiye ayrılmaktadır.

6.4.1. Bedelli Hisse Senetleri

Bedelli hisse senetleri, belli bir bedel karşılığında sahip olunan, bedelin şirket tarafından tahsil edildiği, yeni taahhüt veya ödeme yoluyla çıkarılan hisse senetleridir. Şirket tarafından tahsil edilen bu bedel, şirketin varlıklarını ve özkaynaklarını arttırmaktadır. Bedelli hisse senetleri, ya kuruluş aşamasında ya da sermaye artırımlarında rüçhan hakkının kullanılmasıyla eski ortaklar tarafından veya halka arz yoluyla üçüncü kişiler tarafından satın alınabilmektedir. Bedelli hisse senetleri karşılığında şirket dışı kaynaklardan şirkete yeni fon girişi gerçekleşmiş olur.

6.4.2. Bedelsiz Hisse Senetleri

Bedelsiz hisse senetleri, yedek akçeler, dağıtılmamış kârlar, yeniden değerleme değer artış fonları, gayrimenkul satış kazançları veya iştiraklerdeki değer artışlarının sermayeye eklenmesi nedeniyle çıkartılarak mevcut hisse senedi sahiplerine hisseleri oranında verilen hisse senetleridir. Bedelsiz hisse senetleri için yeni bir ödeme yapılmasına veya yeni bir taahhütte bulunulmasına gerek yoktur. Aslında, burada mevcut payların değerleri yükseltilmekte ve gerçekte şirketin iç kaynaklardan bir ödeme yapılmaktadır. Bu durumda yeni hisse senetleri eskisinin uzantısı olduğundan, bedelsiz hisse senetlerini edinme hakkı eski ortaklara yani pay sahiplerine aittir.

6.5. Ödeme Şekli Açısından

Ödeme şekli açısından hisse senetleri “Nakit Karşılığı Hisse Senetleri” ve “Ayni Sermaye Karşılığı Hisse Senetleri” olmak üzere ikiye ayrılmaktadır.

6.5.1. Nakit Karşılığı Hisse Senetleri

Nakit karşılığı hisse senetleri, şirketin kuruluş aşamasında veya daha sonra yapılan sermaye artırımlarında bedelleri nakit olarak ödenen hisse senetleridir. Sermaye Piyasası Kanunu’na göre hisse senetleri halka arz edilmiş ya da ortak sayısı sebebiyle arz edilmiş sayılan şirketlerde, sermaye artırımında veya kuruluş nedeniyle hisse senedi bedellerinin tam ve nakit olarak ödenmesi öngörülmüştür. Yani bu şirketlere, iştirak taahhüdünde bulunanlar veya hisse senedi satın alanların aynî sermaye koyma olasılığı bulunmamaktadır.

6.5.2. Ayni Sermaye Karşılığı Hisse Senetleri

Ayni sermaye karşılığı hisse senetleri, şirketin kuruluş aşamasında veya daha sonra yapılan sermaye artırımlarında bedelleri para dışında başka sermaye ile ödenen hisse senetleridir. Ayni sermaye karşılığı hisse senetlerinde sermaye bedeli, taşınır-taşınmaz mallar veya sınai ve fikri haklar ile ödenebilir.

6.6. Primli ve Primsiz Hisse Senetleri

Türk hukuk sisteminde nominal değeri bulunmayan hisse senedi ihraç edilmesi söz konusu değildir. Öte yandan, nominal (itibari) değerinden aşağı bir bedelle de hisse senedi ihraç edilememektedir. Üzerinde yazılı olan değer ile ihraç edilen hisse senetlerine primsiz hisse senedi denilmektedir. Nominal değerlerinden yüksek bir bedelle ihraç edilen hisse senetlerine ise primli hisse senedi denilmektedir. Primli hisse senedi ihracı için ya esas sözleşmede hüküm bulunmalı ya da genel kurul tarafından karar alınmalıdır. Kayıtlı sermaye sisteminde ise, esas sözleşme ile yetki verilmiş olmak üzere, yönetim kurulu kararı ile primli hisse ihraç edilebilir.

6.7. Oydan Yoksun Hisse Senetleri

şirketlerin esas sözleşmelerinde hüküm bulunmak kaydıyla sermaye artırımı ile ihraç edebilecekleri oy hakkı hariç, sahibine kâr payından ve istediğinde tasfiye bakiyesinden imtiyazlı olarak yararlanma hakkını ve diğer ortaklık haklarını sağlayan hisse senetleridir. Oydan yoksun hisse senedi sahiplerinin oy hakkı olmaksızın genel kurula katılma ve bilgi alma hakları bulunmaktadır. İhraçcı şirket açısından alternatif kaynak yaratırken, şirketin ortaklık yapısı ve yönetim düzeni korunmaktadır. Yatırımcılara ise alternatif bir yatırım aracı sunulmaktadır.

Oydan yoksun hisse senedi sahipleri için, esas sözleşmede gösterilecek oranda kâr payında imtiyaz tanınması zorunludur ve imtiyazlı kâr payları nakden dağıtılır. Şirket, üst üste 3 yıl kâr dağıtamazsa veya mevzuat uyarınca izin verilmediği halde, herhangi bir nedenle bir yıl oydan yoksun hisse senedi imtiyazına ilişkin kâr dağıtımını yapmazsa, senet sahipleri, bu durumların kesinleştiği genel kurul toplantı tarihini izleyen yıl, esas sermayeye katılmaları ile orantılı olarak oy hakkını elde ederler ve buna bağlı olarak imtiyazlı bu paylar adi pay haline dönüşür. Ayrıca esas sözleşmede hüküm bulunmak kaydıyla, belirlenecek bir süre sonunda bu senetler adi hisse senedine dönüşebilir.

İntifa senetlerinden farklı olarak sadece nakit karşılığı çıkarılabilen katılma intifa senetleri, sahiplerine, ortaklık hakkına sahip olmaksızın kârdan pay alma, tasfiye bakiyesinden yararlanma, yeni pay alma ve belli bazı olanaklardan yararlanma hakkı veren sermaye piyasası aracıdır. Katılma intifa senedi, esas sözleşmede hüküm bulunmak koşulu ile genel kurul kararıyla ve süresiz olarak çıkarılabilir ve nama veya hamiline yazılı olarak düzenlenebilir. Katılma intifa senedi sahiplerinin ayrı genel kurullarını yapma hakları bulunmakta, ancak şirket yönetimine katılma, oy hakkı ve anapara ödemesine ilişkin vadeye sahip olma hakları bulunmamaktadır.

Hisse senetlerinin çeşitli fiyat tanımları bulunmaktadır. Bu tanımlar aşağıda belirtilmiştir.

7.1. Nominal (İtibari) Fiyat

Nominal (itibari) fiyat, hisse senedinin üzerinde yazılı olan fiyattır. İşletmenin toplam sermayesinin miktarını belirleyebilmek ve muhasebe kayıtlarını yapabilmek için kullanılır. Hisse senedinin nominal fiyatı en düşük 1 kuruş olabilir. Bu değer ancak 1 kuruş ve katları olarak yükseltilebilir (TTK, md. 476).

7.2. İhraç (Emisyon) Fiyatı

İhraç (emisyon) fiyatı, hisse senedinin şirket tarafından çıkarılışı sırasında satışa sunulan fiyatıdır. Türkiye’de genel olarak, şirketler çıkardıkları yeni hisseleri nominal fiyatla satmakla beraber, borsa değeri yüksek olan hisse senedini çıkaran şirket, nominal değerin üzerinde bir ihraç fiyatı da belirleyebilir. Özellikle yeni bir sermaye artırımında rüçhan hakkının kullanılmasından sonra arta kalan bölümün halka arz edilmesinde, ihraç fiyatı nominal fiyatın üzerinde belirlenmektedir.

7.3. Piyasa Fiyatı

Piyasa fiyatı, hisse senedinin piyasada alınıp satıldığı fiyattır. Bu fiyat, piyasadaki arz ve talep koşullarına göre oluşur. İşletmenin etkinliğinde herhangi bir değişme olmaksızın, piyasa koşullarındaki değişmelere bağlı olarak bir hisse senedinin piyasa fiyatında zaman içerisinde değişmeler olabilir. Piyasa fiyatı zaman zaman gerçek değerinin altında veya üstünde oluşabilir.

7.4. Borsa Fiyatı

Borsa fiyatı, borsada işlem gören hisse senetlerinin borsadaki arz ve talep koşullarına göre oluşan fiyatıdır. Borsanın işleyişine göre fiyatlar günlük olarak belirlenir. Borsa fiyatı, açılış, kapanış, en düşük, en yüksek, ortalama günlük fiyat gibi çeşitlere ayrılır.

Hisse senetlerinin çeşitli değer tanımları bulunmaktadır. Bu tanımlar hisse senedinin verimliliğinin saptanmasında kullanılan ölçümlerde ve analizlerde kullanılır. Hisse senedinin değer tanımlar aşağıda belirtilmiştir.

8.1. Nominal Değer

Nominal değer, hisse senedinin üzerinde yazılı olan ve hisse senedinin temsil ettiği sermaye miktarını ifade eden değerdir. Nominal değer “İtibari Değer” olarak ta isimlendirilir. Nominal değer, şirketin toplam sermayesinin hisse sayısına bölünmesi suretiyle bulunur. Örneğin, 1.000.000.- TL sermayesi olan bir şirketin 100.000 adet hissesi varsa, her bir hissenin nominal değeri 10.- TL’dir.

8.2. Defter Değeri

Defter değeri, bir şirketin özsermaye toplamının, hisse senedi sayısına bölünmesi ile bulunan değeridir. İşletmenin özsermayesi ödenmiş sermayesinden yüksek ise, hisse senedinin defter değeri nominal değerinden yüksek olur.

8.3. İhraç Değeri

İhraç değeri, hisse senedinin halka arz edilmesi sürecinde kullanılan değerdir. Hisse senedi halka arz edildiğinde, hisse senedini satın almak isteyenler ihraç değerini ödeyerek hisse senedine sahip olurlar. İhraç değeri nominal değerin altında olamaz.

8.4. Tasfiye Değeri

Tasfiye değeri, şirketin tüm varlıklarının satılıp elde edilen tutardan şirketin tüm borçlarının ödemesinden sonra geriye kalan tutarın hisse adedine bölünmesi ile bulunan değerdir. Bir şirketin defter değeri ile tasfiye değeri nadiren birbirinin aynısı olur. Çünkü varlıkların satış bedelinin bilançoda gösterilen değerlerinden farklı olma ihtimali çok yüksektir. Tasfiye değeri hisse senetlerinin piyasa değerinin alt sınırıdır.

8.5. İşleyen Teşebbüs Değeri

İşleyen teşebbüs değeri, şirketin bir bütün olarak çalışır durumda devredilmesi halinde bulacağı değerdir. İşleyen teşebbüs değeri belirlenirken şirketin kazancı ile söz konusu kazanç için gerekli kazanç oranının dikkate alınması gerekir. İşleyen teşebbüs değeri hisse senetlerinin piyasa değerinin üst sınırıdır.

8.6. Net Aktif Değeri

Net aktif değeri, hisse senetlerinin bir faaliyet dönemi (genellikle bir yıl) sonunda düzenlenen bilançodaki net aktif tutarıdır.

8.7. Alternatif Gelir Değeri

Alternatif gelir değeri, ortaklar tarafından oluşturulan sermayenin şirket içinde şirket sermayesi şeklinde kullanılmayıp, başka bir yatırım alanında değerlendirilmesi halinde, hisse senetlerine yatırılan sermaye miktarı ile elde edilecek alternatif gelirden bir hisseye düşen gelir tutarıdır.

8.8. Gerçek Değer

Gerçek değer, hisse senedinin ait olduğu şirketin varlıkları, kârlılık durumu, dağıtılan kâr payları, sermaye yapısı gibi değişkenlerin belirlediği değerdir. Yatırımcıların, şirketin gelecekteki gelir yaratma potansiyelini ve kendilerinin bu hisse senedinden bekledikleri kazanç oranını göz önüne alarak, şirketin hisse senedine biçtikleri, mevcut koşullar altında söz konusu hisse senedi için normal buldukları değerdir.

- Hisse Senetlerine Ait Riskler

Hisseleri halka açık olan şirketlerin hisse senetlerinin satın alınması “hisse senedine yatırım” olarak nitelendirilmektedir. Hisse senedine yatırım yapılması, Borsa İstanbul’da işlem gören anonim şirketlere ortak olmayı ifade etmektedir. Hisse senedine yatırım yapılmasının çeşitli riskleri bulunmaktadır. Bu riskler aşağıda belirtilmiştir.

9.1. Piyasa Riski

Piyasa riski, hisse senedinin piyasa fiyatındaki hareketlerden dolayı hisse senedinin değerinin azalması ve buna bağlı olarak yatırımcının anaparadan kayıplar yaşaması riskidir. Bu riskin gerçekleşmesi durumunda yatırımcı hisse senedine yatırdığı anapara tutarını geri alamayabilir.

9.2. Karşı Taraf Riski

Karşı taraf riski, hisse senedi işlemlerinde karşı aracı kurumun takas yükümlülüğünü zamanında yerine getirmeme riskidir. Takasbank alıcıya karşı satıcı, satıcıya karşı alıcı konumunda davranmak suretiyle bu riski minimize etmektedir. Yatırımcı, satın almış olduğu hisse senetlerini ihraç etmiş olan anonim şirketin mali yapısının zayıflaması veya iflas etmesi sonucunda anaparasının tamamını veya bir kısmını kaybedebilir.

9.3. Likidite Riski

Likidite riski, yatırımcının ürünlerini ikincil piyasalarda nakde çevirememesine ilişkin risktir. Likidite riski, ikincil piyasalarda yeterli miktarda alıcı/satıcı bulunmaması, istenilen fiyatın oluşmaması durumunda oluşabilmektedir.

9.4. Ülke Riski

Ülke riski, yatırım yapılan ülkenin ekonomik, politik ve sosyal yapısının, ayrıca faiz ve kur politikalarının hisse senedinin fiyatında yaratacağı olumsuz etkilerdir. Yerel riskler olarak tanımlanan bu riskler, döviz kısıtlamaları, transfer riskleri, moratoryum, vergi değişiklikleri vb. olabilir. Bunun dışında, global ekonomik ve politik dengelerde oluşabilecek değişiklikler de hisse senedi fiyatlarında dalgalanmalara neden olabilir.

9.5. Operasyonel Risk

Operasyonel risk, şirketin başarısız veya yetersiz iç süreçleri, insanlar ve sistemler veya dış etkenlerden kaynaklanan doğrudan veya dolaylı kayıp riskini ifade etmektedir. Yatırım süreçleri iç kontrol ve risk yönetimi departmanları tarafından gözetlenmekte ve düzenleyici otoriteler tarafından denetlenmektedir.

- Hisse Senetlerinin Değerlemesi

Hisse senetlerinin değerlemesi gelecekte sağlanacak dönemsel nakit akışlarının belirli bir iskonto oranı ile iskonto edilmesi suretiyle gerçekleştirilmektedir. Ancak, hisse senetlerinden sağlanacak nakit akışlarının yani elde edilecek kâr paylarının ve hisse senedinin satışı halinde pazarda oluşacak fiyatın belirsiz olması nedeniyle hisse senetlerini değerlemesi zordur. Bununla birlikte bazı basitleştirici varsayımlar yardımıyla hisse senetlerinin değerlemesi yapılabilmektedir.

10.1. Adi Hisse Senetlerinin Değerlemesi

Adi hisse senetlerinin değerlemesi yapılırken, adi hisse senedinin elde tutulduğu dönem boyunca tahsil edilecek kâr payı gelirleri istenen kârlılık oranıyla indirgenmektedir. Adi hisse senelerinin fiyatlandırılmasında farklı değerleme modelleri bulunmaktadır.

10.1.1. Kâr Payı Modeli

10.1.2. Fiyat/Kazanç Oranı Yaklaşımı

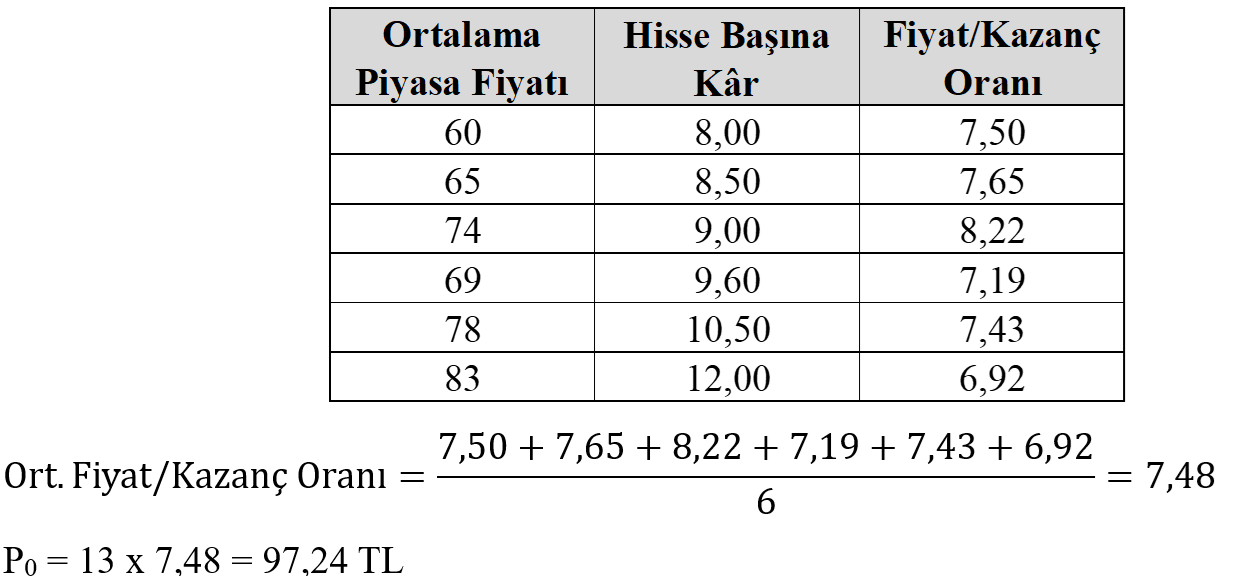

Hisse senedi fiyatının Fiyat/Kazanç Oranı yaklaşımı ile belirlenmesinde, hisse başına net kâr ile hisse senedinin fiyatı arasında uygun bir katsayı bulunduğu varsayımı yapılmaktadır. Söz konusu katsayı, şirketin 1 TL’lik vergi sonrası net kârına karşılık, yatırımcının kaç TL ödeme yapmaya razı olacağını gösterir. Bu nedenle Fiyat/Kazanç Oranı şirketten olan beklentilerin bir göstergesidir. Büyüme potansiyeli yüksek olan başarılı şirketlerin Fiyat/Kazanç Oranı yüksek olmaktadır.

P0 = Hisse Başına Kâr x Ortalama Fiyat/Kazanç Oranı

Örnek: Bir şirketin geçmiş 6 yılına ilişkin ortalama hisse sendi fiyatları, hisse başına kârları ve Fiyat/Kazanç oranları aşağıdaki tabloda gösterilmiştir. Bu şirketin gelecek yılda hisse başına kârının 13 TL olacağı beklenmektedir. Buna göre, şirketin hisse senetlerinin değeri aşağıdaki gibi hesaplanır.

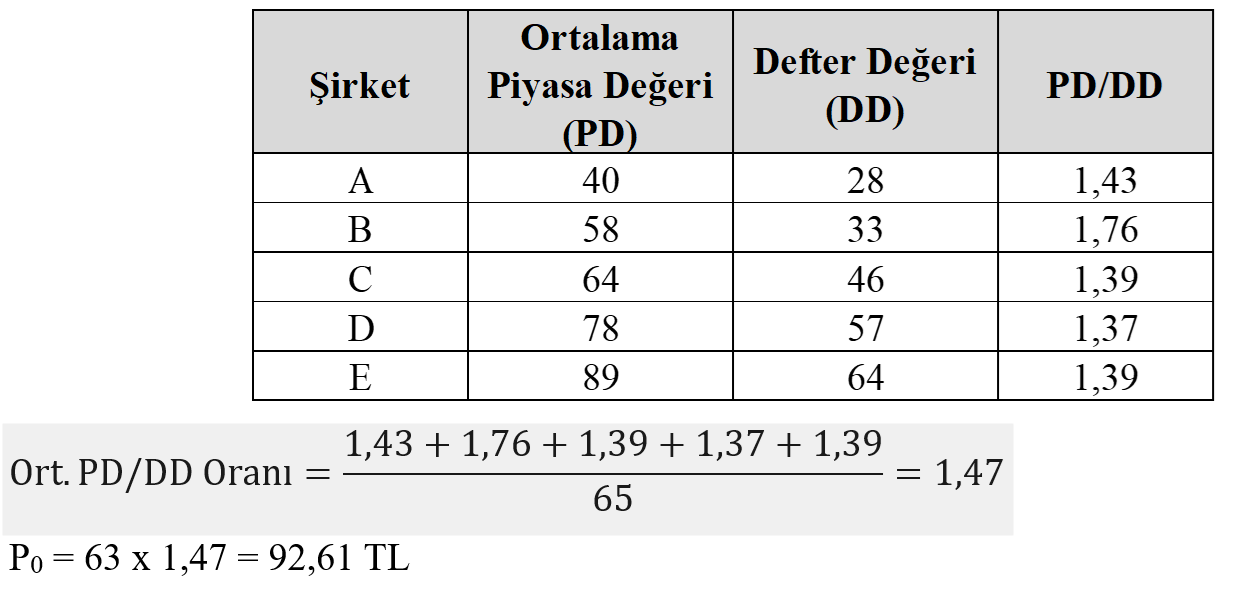

10.1.3. Piyasa Değeri/Defter Değeri Oranı Yaklaşımı

Bu yaklaşım, sermaye piyasası gelişmiş ülkelerde piyasada işlem görmeyen (alınıp-satılmayan) bir hisse senedinin olması gereken fiyatını tespit etmek için kullanılmaktadır. Aynı sektörde faaliyet gösteren, aynı risk grubu içinde bulunan hisse senetleri, borsada işlem gören bir hisse senedine ilişkin bir gözlem seti oluşturularak ortalama Piyasa Değeri/Defter Değeri (PD/DD) oranı hesaplanır. Bulunan Ortalama PD/DD Oranı fiyatı tespit edilecek olan hisse senedinin defter değeri ile çarpılır.

P0 = Hisse Senedinin Defter Değeri x Sektörün Ortalama PD/DD Oranı

Örnek: Bir şirketin defter değeri 63 TL’dir. Aynı sektörde faaliyet gösteren şirketlerin defter değerleri ile ortalama piyasa fiyatları aşağıdaki tabloda gösterilmiştir. Buna göre, şirketin hisse senetlerinin değeri aşağıdaki gibi hesaplanır:

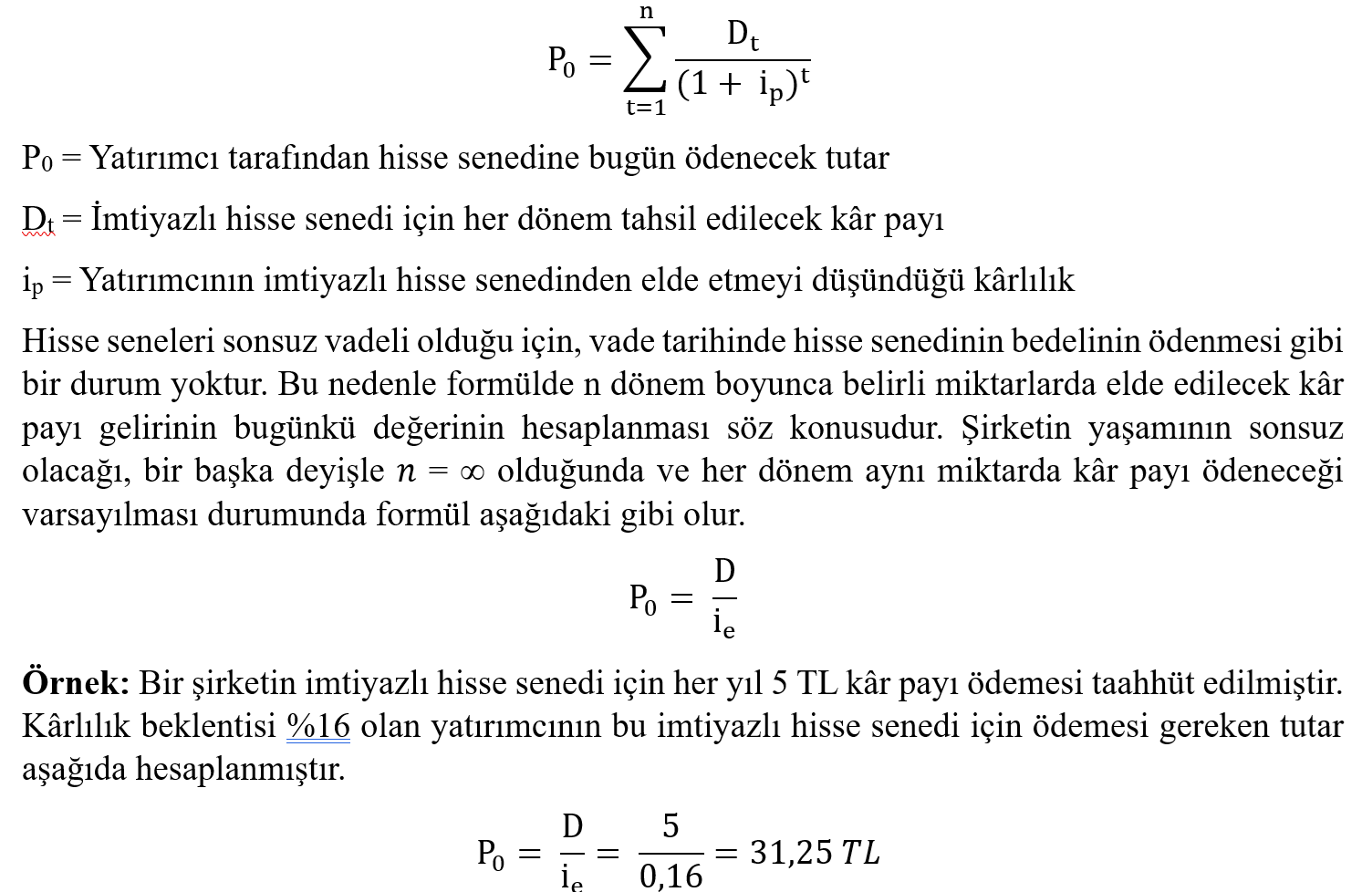

10.2. İmtiyazlı Hisse Senetlerinin Değerlemesi

İmtiyazlı hisse senedinin değeri, bu hisse senedinden gelecekte beklenen nakit akışlarının bugünkü değeri hesaplanmak suretiyle bulunur. Buna göre yatırımcının imtiyazlı hisse senedine bugün ödemesi gereken tutar aşağıdaki formül ile hesaplanmaktadır.

Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi (vefa.toroslu@gmail.com)

Kaynakça:

Fatma Yörük EREN-Oğuzhan ÇARIKÇI, Hisse Senedi Fiyatı ve İşlem Hacmi, Eğitim Yayınevi, Konya, 2023

Gönül ALKAN, Finansal Piyasalar ve Kurumlar, Detay Yayıncılık, Ankara, 2015

Hisse Senedi Değerlemesi, https://acikders.ankara.edu.tr

HSBC Temel Bilgiler Dokümanı ve Ön Bilgilendirme Formu

Menkul Kıymetler ve Diğer Sermaye Piyasası Araçları, Türkiye Sermaye Piyasası Aracı Kuruluşları Birliği (TSPAKB), İstanbul, 2011

Mete DOĞANAY-Ramazan AKTAŞ, Hisse Senedi Değerlemesi, http://www.dt-audit.com

Serpil CANBAŞ-Hatice DOĞUKANLI, Finansal Pazarlar, 4. Baskı, Karahan Kitabevi, Adana, 2007