Gümrük Vergileri ve Dikkat Edilmesi Gerekenler

Ömer Haluk TURANLI

[ Eğitim Yöneticisi / Gümrük Müşavir Yrd. ]

Merhabalar kıymetli okurlar;

Bu yazımda ithalat işlemleri ile ilgili gözden kaçabilen ve cezai yaptırımlara sebep olabilen bir detay hakkında farkındalık oluşturmak istedim, umarım faydası dokunur.

Bildiğiniz gibi ekonomimiz ne yazık ki ithalata bağımlı bir yapıda. İhracatımızda dahi ithalatın payı çok büyük çünkü ihracat amaçlı üretim yapan firmalar da yüksek katma değerli üretim süreçlerinde ihtiyaç duyulan hammadde, ara malı ve teknoloji yoğun ürünleri ithal etmek durumundalar. Zaten üretimdeki en büyük sıkıntı da aslında burada yani “know how” üretmememizde.

Çok popüler ve göz önünde bir örnek vermek gerekirse; TOGG arabalarının yerlilik oranı %51. Evet yanlış okumadınız, lansman sloganı sizi şaşırtmasın, oranı tersinden yorumlarsak bu arabanın %49’u yabancı menşeili yani ithal. Bu da bize yüksek katma değerli üretim yapabilmenin önemini bir kez daha vurguluyor. Gerçi TOGG ekibi, yerlilik oranını orta ve uzun vadede %70 seviyelerine çıkarmayı hedefliyor ama aracın EV olması sebebiyle bunun önündeki en büyük engel yerli pil üretiminin olmaması. Gördüğünüz gibi yüksek katma değerli üretim yine karşımıza çıkıyor keza ne yazık ki -en azından şimdilik- pil üretemiyoruz.

Bildiğiniz gibi BYD markası ülkemize yatırım kararı aldı ki bu sevindirici bir haber. Ama bizim bir markamız olsaydı ve Çin’e fabrika kuran biz olsaydık daha da güzel olmaz mıydı? Ya da 50,00₺ üretim maliyeti olan bir t-shirt’ü 100,00₺ karşılığında ünlü bir marka için üretmektense, o t-shirt’ün üzerine bir timsah logosu iliştirip 3.000,00₺’ye satmak daha iyi olmaz mıydı?

Bu kadar bahsettik, nedir peki bu yüksek katma değerli ürünler? Alanlarına göre kabaca sıralarsak şu şekilde bir liste karşımıza çıkıyor;

- Enerji Ürünleri:

- Ham Petrol ve Doğal Gaz: Sanayi üretimi ve enerji gereksinimi için kritik öneme sahiptir

- Petrokimya Ürünleri: Plastik, kimya ve tekstil sanayilerinde kullanılan ara mallar.

- Ara Mallar ve Hammadde:

- Demir-Çelik Ürünleri: Otomotiv, inşaat ve makine sanayilerinde yaygın olarak kullanılır.

- Kimyasal Maddeler: İlaç, gübre, plastik ve boya gibi sektörlerde kullanılan kimyasallar.

- Kauçuk ve Plastik Ürünler: Lastik, ambalaj malzemeleri ve çeşitli sanayi ürünleri için kritik önemdedir.

- Teknoloji ve Makine Ekipmanları:

- Makine ve Teçhizat: Üretim hatlarında kullanılan yüksek teknoloji makineler ve robotlar ve bunların teknik destek ekipmanları.

- Elektronik ve Elektrik Ekipmanları: Otomotiv, beyaz eşya ve savunma sanayisi gibi alanlarda kullanılan mikroçipler, devre kartları ve diğer elektronik bileşenler.

- Metal ve Metal Ürünleri:

- Alüminyum ve Bakır: Elektrik, inşaat ve ambalaj sanayilerinde yaygın olarak kullanılan metaller.

- Yarı Mamul Metal Ürünleri: Çelik borular, metal levhalar ve alaşımlar.

- Otomotiv Parçaları:

- Motor ve Aktarma Organları: Otomotiv üretimi için kritik önemdeki ithal ürünler.

- Elektronik Kontrol Üniteleri: Araçların elektronik sistemleri için gerekli parçalar.

- Tarım ve Gıda Sektörü İçin Hammadde:

- Tohumlar ve Tarım Kimyasalları: Özellikle gıda ve tekstil ihracatında kullanılan ürünler için gerekli tarım girdileri.

- Hayvansal ve Bitkisel Yağlar: Gıda üretimi ve işlenmesi için gerekli olan yağlar.

Demek ki ne yaparsak yapalım ithal etmek zorundayız. İthalat işlemlerinde ise aşağıda sıralanan ve gümrük idarelerince tahsil edilen gümrük vergisi, diğer eş etkili vergiler ve mali yükler söz konusudur.

Önce bir soru; 4458 sayılı Gümrük Kanunu çerçevesinde yürütülen dış ticaret işlemleri uyarınca tahsil edilmesi gereken vergiler nelerdir ve bunları nereden öğrenebiliriz?

Vergilerin neler olduğunu aşağıda bulabilirsiniz, peki bunlar nerede bulunmakta? 4458 Sayılı Gümrük Kanunu diyenler yanıldı. Bu vergiler eksiksiz bir şekilde 27.08.2011 tarihinde 28038 Sayılı Resmî Gazete’de yayımlanan Gümrük Uzlaşma Yönetmeliğinin 1 Nolu Ekinde sıralanmıştır;

- Gümrük Vergisi

- İlave Gümrük Vergisi

- Tek ve Maktu Vergi

- Dampinge Karşı Vergi

- Subvansiyona Karşı Telafi Edici Vergi

- Katma Değer Vergisi

- Özel Tüketim Vergisi

- Ek Mali Yükümlülük

- Toplu Konut Fonu

- Tütün Fonu

- Ek Fon

- Kaynak Kullanımını Destekleme Fonu

- Çevre Katkı Payı

- Telafi Edici Vergi (İhracat)

- TRT Bandrol Ücreti (Ticari olmayan eşya için)

Vergilerden vergi beğenin. Tam 15 kalem vergi söz konusu dolayısıyla karşımıza “İthalatta Matrah” ve “Eşyanın Gümrük Kıymeti” kavramları çıkıyor.

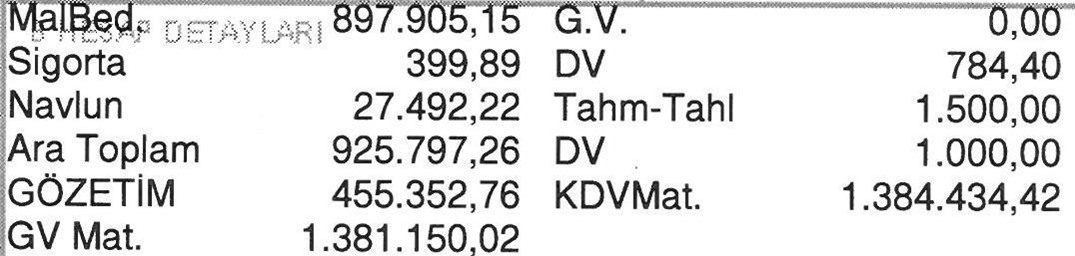

Eşyanın gümrük kıymeti kabaca eşyanın gümrük vergisine esas (ithalat) matrahını oluşturan ve eşya serbest dolaşıma girmeden önce oluşmuş tüm maliyetler olarak tanımlanabilir. Örneklendirmek gerekirse; 10.000,00$ tutarında bir eşya ithal edeceğimiz zaman gümrük vergisinin matrahı 10.000,00$’lık salt eşya fiyatı değildir. Bu tutarın üzerine başta navlun ve sigorta ücretleri olmak üzere pek çok kalem gider tutarının da eklenmesiyle ulaşılan toplam maliyet eşyanın gümrük kıymetini yani gümrük vergi matrahını oluşturur (aşağıda eşyanın gümrük vergi matrahı ve KDV matrahının nasıl oluştuğuna dair ithalat beyannamesinin ilgili bölümünün görseli mevcuttur).

Bu görsel konunun biraz daha kolay anlaşılması ümidiyle eklenmiş olup hangi gider kalemlerinin gümrük vergi matrahına, hangilerinin sadece KDV matrahına dahil edileceği başka bir yazı konusu olabilir.

Gördüğünüz gibi, gümrük bölgesine gelen eşya ile ilgili maliyetlerin çoğu ithal öncesinde bilinen nitelikte olduğu için burada hata yapma riski daha düşüktür.

Oysa bazı maliyet kalemleri var ki yapıları itibariyle gümrük beyannamesinin tescili anında beyan sahibi tarafından mevcudiyetinin bilinmesi mümkün olmaz veya mevcudiyeti bilinse dahi rakamsal değeri ancak tescilden sonra belli olabilecek durumdadır. Bu maliyetler eşya serbest dolaşıma girdikten sonra oluşsalar da eşyanın gümrük kıymetine dahil edilmeleri gerekir. Bunu yapmanın yolu da ithalat esnasında “İstisnai Kıymetle Beyan” ve kıymet veya matrah unsuru öğrenildikten sonra da “Tamamlayıcı Beyan” gerçekleştirmektir.

Peki nedir bu maliyet kalemleri:

Bunlardan en önemlisi “Royalti ve Lisans Ücretleri”dir. Bunlar da ithal eşyasının imalatı, ihraç edilmek üzere satışı veya kullanımı ya da yeniden satışı ile ilgili hakların kullanımı nedeniyle;

- Patent,

- Dizayn,

- Know-How,

- Model,

- Marka,

- Tescilli Tasarım,

- Telif Hakkı,

- İmalat Süreçleri,

gibi adlar adı altında yapılan ödemelerdir.

Royalti ve Lisans Ücretleri dışında da istisnai kıymetle beyan yapılması gereken durumlar mevcuttur;

- Konsinye şekilde teslim edilen çabuk bozulabilir eşyanın,

- Gümrük kıymetine ilave edilmesi gereken, ancak ihracatçı ve ithalatçı arasındaki sözleşme gereği söz konusu kıymet unsurları gümrük yükümlülüğünün başladığı tarihten sonra belli olacak eşyanın,

- Satış sözleşmesinde, fiyatın sonradan gözden geçirilmesini öngören hükümler içeren eşyanın,

- Boru hatları veya elektrik telleri ile taşınan ve depolama imkânı olmayan sürekli akış halinde olan eşyanın,

Gümrük kıymetinin tespitinde, beyan sahibinin talebi üzerine uygulanır.

Tamamlayıcı beyan, kıymet veya matrah unsurunun öğrenildiği ayı takip eden ayın yirmi altıncı günü akşamına kadar gerçekleştirilmeli ve vergileri de aynı süre içinde ödenmelidir. KKDF ödenmemesi için söz konusu Royalti ve Lisans Ücretinin tamamlayıcı beyan yapılmadan önce ödendiğinin ispat edilmesi gerekir.

Tamamlayıcı beyan sonrasında eşyanın kıymetinde artış olması durumunda ek vergi tahakkuku yapılır. Her ne kadar ödenmiş vergilerin geri alınması mümkün değilmiş gibi gözükse de aslında mümkün. Gümrük Kanunu’nun 210 ila 217. Maddeleri (Vergilerin geri verilmesi veya kaldırılması) (Madde: 210-217) bu tarz durumları düzenlemektedir. Dolayısıyla tamamlayıcı beyan sonrasında eşyanın kıymetinde azalış olması söz konusu olursa Gümrük Kanunu’nun 211.maddesi çerçevesinde işlem yapılarak fazla ödenen tutarın iade alınması mümkündür.

Madem Gümrük Kıymeti konusuna girdik yazımı bu konuyla ilgili bir uyarı ile tamamlayayım. İthalat işlemlerinde ithalatçıların lehine yapılan indirimler (discount) eşyanın gümrük kıymetinden çıkarılmamalıdır. Bu tarz indirimler eğer ilgili fatura üzerinde belirtilmişse zaten sorun yok ama harici bir evrak olarak (debit note) düzenlenen bir indirim söz konusu ise bunun eşyanın gümrük kıymetine dahil edilmesi gerekir.

Ömer Haluk TURANLI

[ Eğitim Yöneticisi / Gümrük Müşavir Yrd. ]