KAPI TESLİM DAP OOOOLLLMAAAAAAZZZ!!

Ömer Haluk TURANLI

Kıymetli okurlar, merhabalar. Aslında 2025 yılına girerken bu yıl nelerle karşılaşmamız olası minvalinde bir yazı yazacaktım ama geçtiğimiz hafta tarafıma yöneltilen bir soru yüzünden tekrar Incoterms’e dönmeye karar verdim. Zaten 2025’de ne olacaksa olacak, ona değinmesek de olur.

Incoterms, koşulları çok zorlu bir çöl olan dış ticaret mevzuatı içinde bir vaha gibidir benim nezdimde. Neredeyse her gün 3-4 değişiklik yapılan, A gümrüğünde B şeklinde uygulandığı halde C gümrüğünde D şeklinde uygulanan karışık süreçler yumağı içinde Incoterms kuralları bana çok basit gelir. Hele Incoterms 2020’de yapılan yeniliklerle (kurallarda değil kitapçıkta, anlatım tarzında yapılan yeniliklerle) bu kuralları yorumlamak iyice basit bir hal aldı. Sanırım bunun sebebi kimsenin bu kitabı almaması dolayısıyla ilk elden kitabı okuyarak bilgi edinmek yerine, saha işlerin halledilmesi için yapılanlardan yola çıkarak ve kulaktan dolma bilgilerle ilerlemeye çalışılması. Zaten genel olarak da okumayı sevmeyen bir toplum olduğumuz için bu varsayımı kolaylıkla yapabiliyorum. Oysa dış ticaret yapan herkesin 723 numaralı Incoterms yayınını alması ve zaman buldukça okuması gerekir. Üstelik çok pahalı da değil. An itibariyle 300,00₺’ye Uluslararası Ticaret Odası Türkiye Temsilciliğinden edinmek mümkün.

Incoterms, koşulları çok zorlu bir çöl olan dış ticaret mevzuatı içinde bir vaha gibidir benim nezdimde. Neredeyse her gün 3-4 değişiklik yapılan, A gümrüğünde B şeklinde uygulandığı halde C gümrüğünde D şeklinde uygulanan karışık süreçler yumağı içinde Incoterms kuralları bana çok basit gelir. Hele Incoterms 2020’de yapılan yeniliklerle (kurallarda değil kitapçıkta, anlatım tarzında yapılan yeniliklerle) bu kuralları yorumlamak iyice basit bir hal aldı. Sanırım bunun sebebi kimsenin bu kitabı almaması dolayısıyla ilk elden kitabı okuyarak bilgi edinmek yerine, saha işlerin halledilmesi için yapılanlardan yola çıkarak ve kulaktan dolma bilgilerle ilerlemeye çalışılması. Zaten genel olarak da okumayı sevmeyen bir toplum olduğumuz için bu varsayımı kolaylıkla yapabiliyorum. Oysa dış ticaret yapan herkesin 723 numaralı Incoterms yayınını alması ve zaman buldukça okuması gerekir. Üstelik çok pahalı da değil. An itibariyle 300,00₺’ye Uluslararası Ticaret Odası Türkiye Temsilciliğinden edinmek mümkün.

Okumayı sevmediğimiz için kitapta ne yazdığının bilinmemesine şaşırmıyorum da asıl şaşırdığım kitabı okumamış olanların (çünkü kitabı okumuş olsa böyle bir hataya düşmez) sanki konuya hakimlermiş gibi yanlış bildiklerini diretiyor olmaları.

Yukarıda bahsettiğim soru yurt dışında yaşayan ve Türkiye’ye ihracat yapan bir arkadaşımdan geldi. Anlattığı kadarıyla teslim şekli olarak DAP anlaşmışlar fakat ithalatçı iç nakliyeyi de sizin yapmanız gerekir diye maraz çıkarmış eşya gümrüğe geldiğinde. Arkadaşım bana “anlatıp duruyorsun ama bak kapı teslim için DAP kullanılıyormuş” diye şakayla karışık konuyu açtığında ona bunun mümkün olmadığını, kapıya teslim isteniyorsa bunun ancak ve sadece DDP teslim şekli ile gerçekleştirilebileceğini anlattım ama buradaki müşterisi kelimenin tam anlamıyla “iç nakliye size ait” diye tutturmuş.

Daha derine inmeden önce hemen belirteyim, kapı teslim için DAP teslim şekli kullanılamaz. Haydi DPU deseler biraz daha yakına gelmiş olacaklar ama DAP hiç olmaz. Keza DAP vazgeçtim eşyanın ithalatçıya teslimini, eşyanın nakil vasıtasından boşaltılmasını bile kapsamıyor. DPU hiç değilse bu detayı da hallediyor. Dolayısıyla “kapı teslim” için ancak ve sadece DDP kullanılabilir.

Bunun mantığı son derece basit aslında. Eşyanın ithalatçının kapısına teslim edilmesi ne demek? Ya da bunu sağlayabilmek için ne yapılması gerekir? İlgili eşyanın serbest dolaşıma sokulması yani ithal edilmesi gerekir, yoksa eşyanın doğrudan ithalatçının kullanımına sunulması mümkün değildir. Eh, eşyayı ithal edebilmek için de tüm gümrük vergi, resim, harç, rüsum, vb. bilimum vergilerin ödenmesi yani mecburiyetlerin/görevlerin yerine getirilmesi gerekmektedir. İşte buradaki DUTY tanımı da zaten eşyanın serbest dolaşıma girişi için yapılması gerekenleri ifade etmekte ve 11 teslim şekli içinde sadece birinde (DDP) yer almaktadır. Dolayısıyla yazımın sonunda bahsedeceğim bir istisna dışında kapıya teslim için başka bir teslim şekli kullanılamaz.

Peki bu tarz hatalar nereden kaynaklanıyor olabilir?

1-İlk ve en büyük sebep yukarıda da belirttiğim gibi ICC 723 no’lu yayının alınmaması, okunmaması. Keza ben de bütün eğitimlerimde özellikle altını kalın kalın çizerek ICC 723 no’lu yayın kapsamında bilgi aktardığımı ifade ediyorum. Çünkü uygulamada Incoterms’ün cevap veremediği noktalarda devreye pratik çözümlerin girmesi gerektiğini ben de biliyorum. Ama işin akışını sağlamak ya da Incoterms’in işe yaramadığı noktada onu işe yarar hale getirmek, asıl kuralı değiştirmez.

2-Diğer bir sebep bazı Incoterms kurallarının gerçekte uygulanabilirliğinin olmasıdır. Bunun bizim ülkemiz için en bariz örneği EXW ve DDP teslim şekilleridir. EXW teslim şeklinde ihracat ülkesindeki ihracat prosedürlerinin gerçekleştirilmesinden de ithalatçı sorumludur oysa bu bizim mevzuatımıza göre mümkün değildir. Bizde gümrükte ancak beyan sahibi işlem yapabilir yani ihracat işlemini ancak ihracatçı gerçekleştirebilir (temsil konusu saklıdır). İşte ihracatlarda bu durumun tabiri caizse “oldurulması” Incoterms’e “uydurulması” gerekmektedir. İster istemez ihracat işlemlerini ihracatçı üstlenmektedir (bu durumda oluşacak masrafların ve riskin paylaşımı konusu başka bir yazı konusu olacak kadar uzun olduğundan burada değinmeye lüzum görmüyorum).

Benzer şekilde DDP teslim şeklinde ithalatçının ülkesindeki serbest dolaşıma giriş işlemlerini ve sonrasında eğer gerekiyorsa iç nakliyatı ihracatçı üstlenmelidir. İç nakliyat safhasında sorun olmamakla birlikte EXW teslim şekli için bahsettiğimiz sıkıntı burada da kendisini göstermekte ve varış ülkesinde ithalat prosedürlerini ihracatçı gerçekleştirememektedir. Bu durumda ithalatçı devreye girmekte, başta KDV olmak üzere gereken tüm vergi, harç, vb. ödemeleri, teknik gereklilikleri ithalatçı üstlenmektedir. Bu durum yazının konusunu teşkil eden problemin temel sebebi aslında. Keza Incoterms’ü derinlemesine bilmeyen birisi için bu anlamda DAP ile DDP arasında bir fark kalmıyor. Keza her iki teslim şeklinde de eşya gümrüğe sunulduktan sonraki işlemleri ithalatçı tamamlıyor. Buradan sonra tek fark eşyanın iç nakliyesi oluyor ki kafalar da burada karışıyor. Aslında 723 nolu broşür okunmuş olsa kafalar hiç karışmaz.

3- Kanımca bir başka hata sebebi de Incoterms’ün iki önemli özelliğinin göz ardı edilmesi ve uyulması zorunlu olan bir mevzuat zannedilmesi. Bu özelliklerden ilki tam da şimdi okuduğunuz üzere Incoterms kurallarının bir mevzuat olmayışıdır. Yani bunları kullanmak mecburi değildir. Kullanılması tamamen tarafların tercihine bağlı olup, istenirse daha eski versiyonlar kullanılabilir ya da taraflar kendilerini Incoterms’ün tamamen dışında tutarak kendi aralarında başka koşullar kurgulayabilirler. Bu noktada da bahsettiğim ikinci özellik devreye giriyor ki bu da Incoterms’ün kendisini çok ciddiye almaması. Incoterms taraflara özellikle kendi aralarında bir sözleşme yapmalarını ve akla gelebilecek tüm detayları kendi aralarında müzakere edip bu sözleşmede belirtmelerini defalarca salık veriyor. Keza 723 no’lu broşür, neredeyse 70 defa “taraflar aksini kararlaştırmadığı müddetçe” ya da “taraflar kendi aralarında bu yönde bir anlaşmaya varmadığı müddetçe” terimlerini kullanarak, asıl geçerli olanın tarafların birbirleriyle anlaşması olduğunun, eğer bu sağlanamamışsa o zaman Incoterms kurallarının uygulanacağının altını çizmektedir.

4- Taraflar herhangi bir teslim şeklinin esnetilmesi gerektiğinde bunun mantığını yanlış kurgulamaktalar ve yaptıkları modifikasyonları zaman içinde sanki kural öyle imiş gibi algılamaya başlıyorlar. Yine yazı konusu örneğe dönersek; alıcı mecburen gümrük işlemlerini yaptığını ama iç nakliyeyi satıcının yapmasını istediğini belirtiyor. Bunda bir sıkıntı yok, tabi ki taraflar istedikleri gibi anlaşabilirler. Hatalı olan bu teslimin DAP olduğunda diretilmesi. Çünkü DAP hiçbir şekilde eşyanın gümrükleme işlemlerini satıcıya vermediği için, gümrükleme sonrası iç nakliyeye zaten karışmaz. Dolayısıyla burada yapılan teslim şeklinin esnetilmesi değil, DAP ile DDP’yi birleştiren başka bir teslim şeklinin kurgulanması olmaktadır. Oysa DDP kullanılıp, alıcının tek müdahalesi gümrük işlemlerinin yapılması olsa ve bunun doğurduğu masraf ve risk dağılımı aynı EXW’de olduğu gibi bilahare halledilse, burada teslim şekli sadece esnetilmiş olur, çünkü DDP zaten iç nakliyeyi kapsıyor. Diğer bir deyişle, Incoterms’de sıklıkla kullanılan bir diğer kavram olan “uygulanabildiği ölçüde” prensibi doğrultusunda, zaten DAP’ta eşyanın gümrükten geçirilmesi ve ithalat ülkesindeki nakliyatı “uygulanabildiği ölçüde” prensibine dahi uygun değil. Böyle bir şart DAP’ta tamamen yok. Ama DDP’de gümrük işlemlerinin satıcı tarafından yapılamaması “uygulanabildiği ölçüde” mantığına uyuyor, çünkü “uygulanabildiği ölçüde” kavramında “satıcı yapamıyorsa alıcı yapsın / alıcı yapamıyorsa satıcı yapsın” o zaman şeklinde bir icazet var. Buradan hareketle DDP hali hazırda gümrük işlemlerinin yapılmasını ve iç nakliyeyi kapsayan bir teslim şekli olduğundan burada hiç yapılmaması gereken bir şey yapılmıyor (DAP’ta iç nakliyat) yapılması gereken iş satıcı tarafından yapılması mevzuat açısından mümkün olmadığından alıcı tarafından yapılıyor. Bu durum da kuralın esnetilmesine bir örnek oluyor (modifiye ya da yeni kural oluşturma değil).

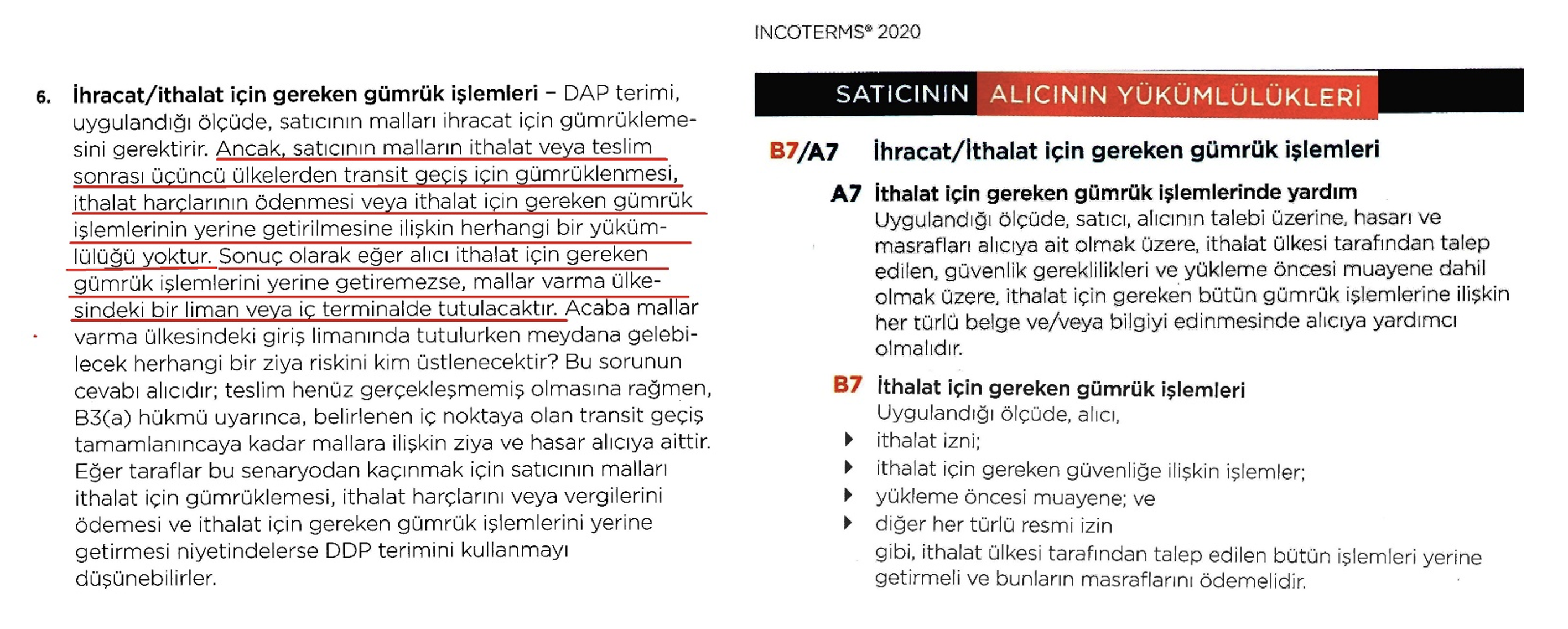

DAP, DPU ve DDP teslim şekilleri için aslında sözü Incoterms’ün kendisine bıraksak en iyisini yapmış oluruz. Bakalım DAP’ta gümrükleme işlemleri için Incoterms ne demiş:

Görüldüğü üzere satıcının alıcının ithalat işlemlerini yürütmesine, masrafı ve riski alıcıya ait olmak üzere, ancak yardım edebileceği, bu işlemlerin yapılmasının alıcının sorumluluğunda olacağı, üstelik eğer alıcı gümrük için gereken işlemleri yerine getirmezse eşyanın bir gümrüklü sahada tutulacağı açık ve net bir şekilde belirtilmiş.

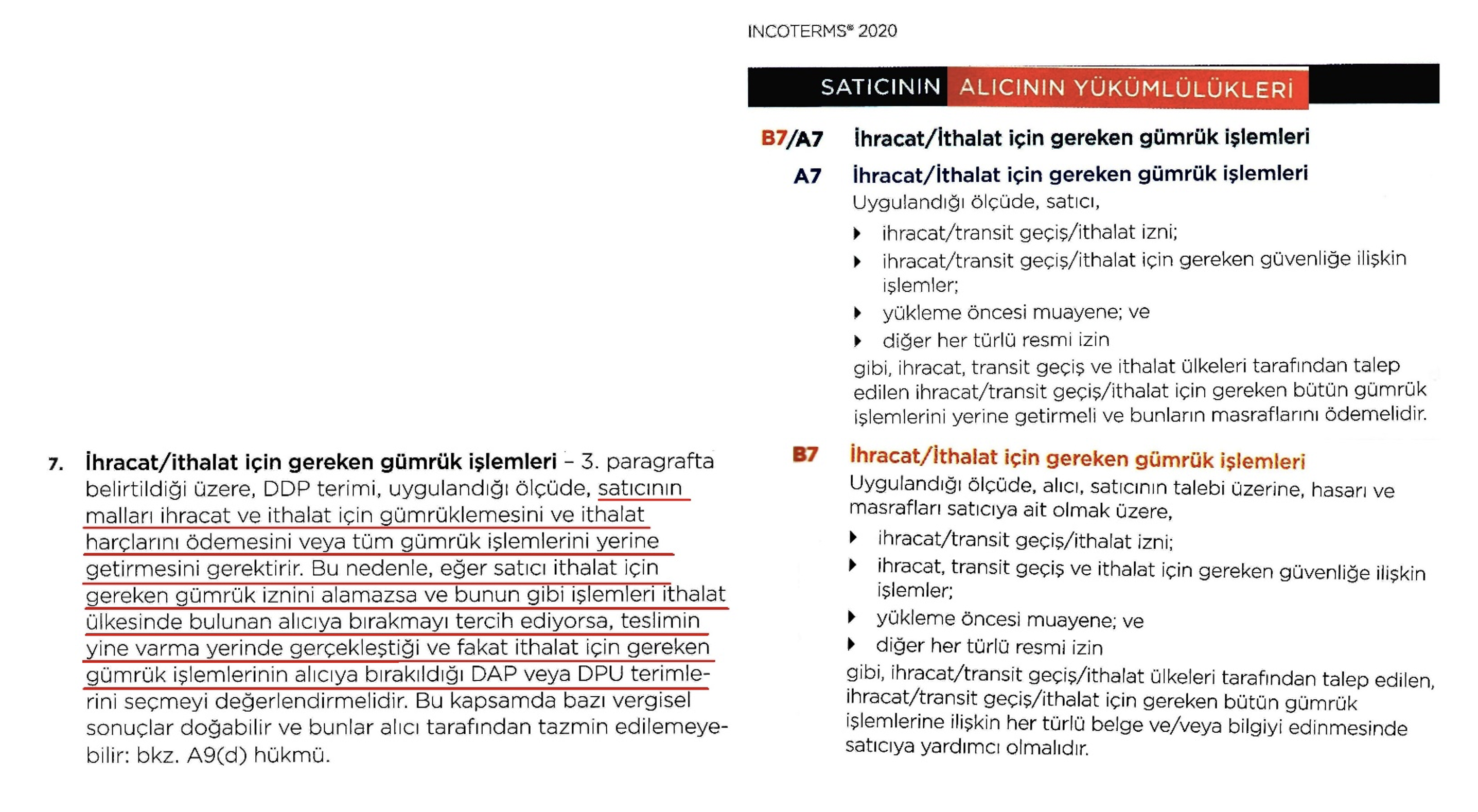

Pekiyi, Incoterms DDP için ne diyor ona da bakalım;

Buradan da anlaşılacağı üzere DDP teslim şekli, satıcıya gerektiğinde yardımcı olmak dışında alıcıya hiçbir mesuliyet yüklememekte ve tüm prosedürü satıcının sorumluluğuna vermektedir. “teslimin yine varma yerinde gerçekleştiği ve fakat ithalat için gereken gümrük işlemlerinin alıcıya bırakıldığı DAP veya DPU terimlerini” ifadesi bile tek başına DAP veya DPU teslim şekillerinin kapı teslim için kullanılamayacağını teyit etmektedir.

Vallahi ben Incoterms’ün yalancısıyım, elçiye zeval olmaz.

Son olarak yazının başlarında bir istisnadan bahsetmiştim. Aslında bu tam da bir istisna sayılmaz çünkü şimdi anlatacağım senaryo eşyanın serbest dolaşıma girmesini sağlamıyor.

Bildiğiniz gibi bazı firmaların kendi yerleşkelerinde mukim antrepoları var, dolayısıyla bir eşya fabrika içindeki böyle bir antrepoya boşaltıldığında teknik olarak DAP teslim şeklini, eşya fabrika içinde ya da bitişiğinde bir antrepoya boşaltıldığından sanki kapı teslimmiş gibi yorumlamak/kullanmak mümkün olabilir ama belirttiğim gibi burada aslen eşya serbest dolaşıma girmediğinden bu durum da aslında doğru bir kullanım olmaz.

Önümüzdeki ay görüşmek üzere, esenlikler dilerim.

Kaynak: Incoterms 2020, ICC 723 no’lu broşür