Avrupa Merkez Bankası Teminat Çerçevesine İklim Faktörü’nü (Climate Factor) Entegre Ediyor

Gül SALDIRANER

EG Partner- SMMM, BD

Para Politikasında İklim Risklerinin Yönetimine Yönelik Yeni Bir Yaklaşım

Ekonomik sistemler üzerinde artan iklim tehditleri, finans kuruluşlarının risk yönetimi yaklaşımlarını yeniden şekillendirmesine yol açmıştır. Avrupa Merkez Bankası (ECB), 29 Temmuz 2025’te açıkladığı ‘Climate Factor’ uygulamasıyla iklim risklerini varlık değerlemelerine entegre etmiş ve para politikasında yapısal dönüşümü hızlandırma yönünde adım atmıştır. İklim Faktörü’nün, karbon yoğun sektörlerin borçlanma maliyetlerini artırması ve sermayenin orta ve uzun vadede daha sürdürülebilir alanlara yönelmesine katkı sağlaması beklenmektedir. Bu düzenleme, geleneksel merkez bankacılığı ötesinde aynı zamanda çevresel riskleri gözeterek sermaye akışlarını yönlendiren yeni bir çerçeve niteliği taşımaktadır. Bu çalışma, iklim faktörünün merkez bankalarının risk yönetimi çerçevelerine nasıl entegre edildiği, etkileri ve Türkiye açısından uyum ve fırsatları tartışmaktadır.

Ekonomik sistemler üzerinde artan iklim tehditleri, finans kuruluşlarının risk yönetimi yaklaşımlarını yeniden şekillendirmesine yol açmıştır. Avrupa Merkez Bankası (ECB), 29 Temmuz 2025’te açıkladığı ‘Climate Factor’ uygulamasıyla iklim risklerini varlık değerlemelerine entegre etmiş ve para politikasında yapısal dönüşümü hızlandırma yönünde adım atmıştır. İklim Faktörü’nün, karbon yoğun sektörlerin borçlanma maliyetlerini artırması ve sermayenin orta ve uzun vadede daha sürdürülebilir alanlara yönelmesine katkı sağlaması beklenmektedir. Bu düzenleme, geleneksel merkez bankacılığı ötesinde aynı zamanda çevresel riskleri gözeterek sermaye akışlarını yönlendiren yeni bir çerçeve niteliği taşımaktadır. Bu çalışma, iklim faktörünün merkez bankalarının risk yönetimi çerçevelerine nasıl entegre edildiği, etkileri ve Türkiye açısından uyum ve fırsatları tartışmaktadır.

Arka Plan

İklim değişikliğinin olumsuz etkilerinin artması, Paris İklim Anlaşması ve AB Yeşil Mutabakatı gibi düzenlemeler doğrultusunda küresel ekonomide dönüşüm sürecini hızlandırmıştır. Avrupa Merkez Bankası (ECB) da bu gelişmelere uyum sağlayan öncü kuruluşlardan biri olmuştur. Ancak, bu ilerlemelere rağmen finansal sistemin uzun vadeli riskleri tam olarak içselleştirmediği de sürekli dile getirilmiştir. Nitekim İngiltere Merkez Bankası Başkanı Mark Carney 2015’te, Londra’daki konuşmasında iklim değişikliğinin uzun vadeli tehditlerini vurgulamış ve bu durumu “ufuk trajedisi” (tragedy of the horizon) kavramıyla tanımlamıştır (Carney, 2015). Carney özetle, finans dünyasının kısa vadeye odaklandığı için uzun vadeli iklim tehditlerini görmezden geldiğini ve gerekli önlemleri almakta yetersiz kaldığını belirtmiştir.

Bu riskler üç başlıkta tanımlanmıştır:

- Fiziksel riskler: Aşırı hava koşulları, sıcak hava dalgaları veya deniz seviyesindeki yükseliş gibi iklim değişikliğinin doğrudan çevresel etkilerinden kaynaklanan tehditler.

- Geçiş riskleri: Düşük karbonlu bir ekonomiye geçiş sürecinde ortaya çıkan uyum maliyetleri, düzenleyici değişiklikler veya teknolojik dönüşümlerin yol açtığı belirsizlikler.

- Sorumluluk riskleri: İklimle bağlantılı yükümlülüklerin yerine getirilmemesi durumunda doğabilecek hukuki yaptırımlar, finansal kayıplar ve itibar zedelenmeleri.

Bu yaklaşım, iklim risklerinin makroekonomik analizlere ve para politikası çerçevelerine entegre edilmesine zemin hazırlayan uluslararası tartışmaların başlangıcını oluşturmuştur. Avrupa Merkez Bankası ve Avrupa Sistemik Risk Kurulu’nun Positively Green raporu (2020), iklim belirsizliklerini değerlendirmek için stres testleri ve senaryo analizlerini önermektedir. Bu yöntemler, iklim risklerinin teminat değerlemelerine entegrasyonunun, hem çevresel sürdürülebilirlik hedefleri hem de finansal istikrarın korunması açısından önemini ortaya koymaktadır.

Avrupa Merkez Bankası Başkanı Christine Lagarde, 2021’deki konuşmasında merkez bankalarının doğrudan karbon fiyatlaması yapmadığını ancak şeffaflık, sermaye akışlarının yönlendirilmesi ve düzenleyici araçlar sayesinde iklim geçiş sürecine ciddi katkılar sağlayabileceklerini ifade etmiştir. Benzer şekilde ECB Yönetim Kurulu Üyesi Isabel Schnabel’in 2021’de gerçekleştirdiği “From Green Neglect to Green Dominance” başlıklı konuşması, merkez bankalarının iklim politikalarına yaklaşımını yeniden şekillendirmiştir. Schnabel, piyasa tarafsızlığı (market neutrality) ilkesinin yüksek emisyonlu sektörlere dolaylı bir ayrıcalık sunduğunu, yapısal sorunları derinleştirdiğini ve ECB’nin iklim risklerini değerlendirmesinin artık kurumsal bir zorunluluk olduğunu vurgulamıştır.

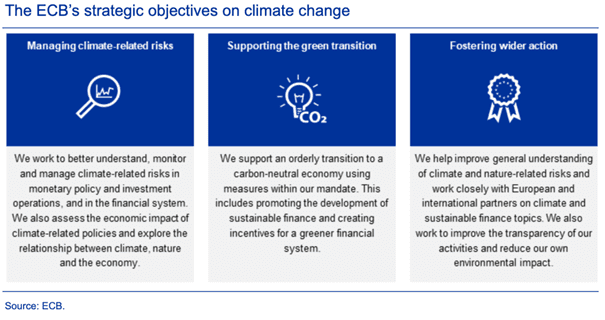

Bu kapsamda ECB, üç temel hedefini 2024 tarihli iklimle ilgili finansal raporlamasında açıkça ortaya koymuştur:

- iklimle bağlantılı finansal riskleri yönetmek,

- düşük karbonlu ekonomiye geçişi desteklemek,

- şeffaflık ve işbirliği yoluyla piyasalarda dönüşümü hızlandırmak

İklim Faktörü, bu stratejik hedeflerin politika düzeyinde hayata geçirilmiş somut bir örneği ve dönüşüm sürecini destekleyecek önemli bir adım niteliğindedir. Böylelikle iklim risklerinin, önümüzdeki dönemde teminatların değerlemesine daha açık ve belirgin biçimde yansıtılması öngörülmektedir. Böylece Avrupa Merkez Bankası, iklim senaryolarını kademeli olarak risk yönetimine entegre ederken parasal aktarım mekanizmasını da güçlendirmeyi hedefleyen stratejisini sağlamlaştırmıştır.

Temel İlkeler ve Uygulama Süreci

- Climate Factor’un amacı nedir?

İklim Faktörü, Eurosystem’in teminat çerçevesinde yer alan varlıkların iklim risklerinden kaynaklanabilecek olası değer kayıplarını hesaplamaya yönelik olarak geliştirilmiş yeni bir düzenleme aracıdır. Bu politika, teminatlara ilave iklim riski indirimi uygulayarak, Avrupa Merkez Bankası’nın bilançosunun ve para politikasının iklim kaynaklı geçiş şoklarından korunmasını ve finansal istikrarın sürdürülebilirliğini amaçlamaktadır. Doğru bilgiye dayalı fiyatlama, mevcut bilgi eksikliklerinden kaynaklanan sistematik sorunların azaltılmasına hizmet edecektir. Schnabel’in değerlendirmeleri, geçişin finansmanında tek başına karbon fiyatlamasının yeterli olmadığını; risk primlerinin sağlıklı oluşabilmesi için derin ve likit sermaye piyasalarına ihtiyaç bulunduğunu göstermektedir. Bu çerçevede İklim Faktörü, Merkez Bankası düzeyinde bu eksikliği gidermeye yönelik ilk girişim olarak düşünülebilir.

Japonya’da yapılan stres testleri, bankaların iklim risklerinden kaynaklanan kredi zararlarını düşük seviyede raporladığını ortaya koymuştur. Ancak bu sonuçlar, kullanılan veri ve senaryoların sınırlılığından etkilenmiştir. Özellikle borçluların geçiş planları ile makro düzey senaryolar arasındaki uyumsuzluk, kayıpların olduğundan daha düşük görünmesine neden olmuştur. Bu durum, İklim Faktörü gibi uygulamaların güvenilirliğinin mikro düzeyde ayrıntılı verilerin ve senaryo bütünlüğünün sağlanmasına bağlı olduğunu ortaya koymaktadır.

- Hangi varlıklar Climate Factor kapsamındadır?

İklim Faktörü, kamu sektörü dışındaki finansal olmayan şirketler tarafından ihraç edilen her bir menkul kıymeti varlık bazında değerlendirmeye tabi tutmaktadır. Yani hesaplaması toplu portföy ya da sektör ortalaması yerine, her bir tahvil veya benzeri menkul kıymet için ayrı ayrı yapılması planlanmaktadır. Bu değerlendirme, ilgili varlığın iklim kaynaklı belirsizlikler karşısındaki potansiyel değer kaybı riskini dikkate alır. Avrupa Merkez Bankası’nın bu kararı, kamu dışı kesim tarafından ihraç edilen tahvilleri tek tek değerlendirirken, varlığa dayalı menkul kıymetler (Asset-Backed Securities, ABS) ile teminatlı tahvillerin kapsam dışında bırakıldığını belirtmektedir (ECB, 2025)

- Climate Factor nasıl işler?

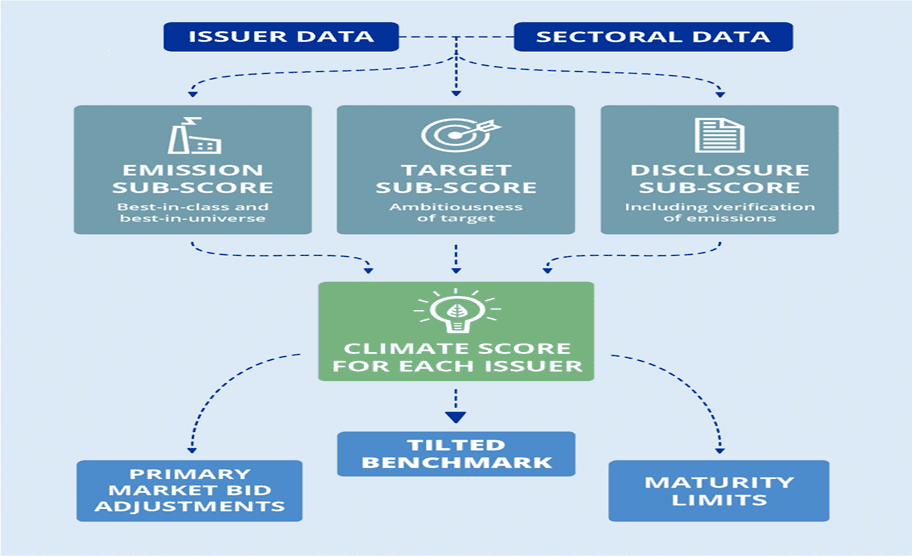

İklim Faktörü, her bir menkul kıymetin iklim risklerine duyarlılığını ölçen üç boyutlu bir belirsizlik skorunu esas alır. Bu skor, varlığın gelecekteki potansiyel değer kaybını daha gerçekçi biçimde yansıtmayı amaçlar. Belirleme süreci üç ana unsur üzerinden yürütülmektedir:

- Sektör düzeyi: 2024 Eurosystem iklim stres testi sonuçları dikkate alınarak, hangi faaliyet alanlarının fiziksel ve geçiş risklerine daha duyarlı olduğu ölçülür.

- İhraççı düzeyi: İhraççı düzeyinde yapılan değerlendirmelerde şirketlerin karbon ayak izi, geçiş planları ve raporlama kalitesi dikkate alınır; bu süreçte Avrupa Merkez Bankası’nın Kurumsal Sektör Alım Programı (Corporate Sector Purchase Programme – CSPP) kapsamında tanımlanan iklim skoru da referans alınmaktadır.

- Varlık düzeyi: Varlık bazında yapılan incelemede ise kıymetin kalan vade süresi dikkate alınmakta; vadesi daha uzun olan enstrümanların iklimle ilişkili risklere daha duyarlı olacağı varsayıldığından, bu tür varlıklara daha yüksek risk katsayısı uygulanacaktır. (ECB, 2025).

Belirsizlik skoru, standart teminat indirimlerinin (haircuts) üzerine eklenerek uygulanır ve varlığın nihai teminat değerini düşürebilir. Bu yöntemle iklim riskleri, para politikası çerçevesine ileriye dönük ve sistematik bir şekilde entegre edilir.

4. Uygulama takvimi nedir?

İklim Faktörü, 2026 yılının ikinci yarısında yürürlüğe girmesi planlanmaktadır. Bu süreçte, Eurosystem’in teknik altyapısında gerekli güncellemelerin yapılması ve hukuki çerçevenin tamamlanması öngörülmektedir. Ayrıca yöntem, belirlenen takvim doğrultusunda güncel iklim verileriyle son haline getirilecektir.

Politika Çerçevesinde İklim Faktörü’nün Boyutları

Merkez bankalarının risk yönetiminde yalnızca piyasa dalgalanmaları, kredi veya likidite sorunlarına odaklanması artık yeterli değildir. Geleceğe yönelik iklim senaryolarının da bu sürece dahil edilmesi, finansal sistemin dayanıklılığını artırmak açısından kritik önemdedir. Bu bağlamda İklim Faktörü, bankalar, sigorta şirketleri ve yatırım fonlarının kendi risk modellerini iklimle bağlantılı belirsizlikleri hesaba katacak şekilde yeniden düzenlemelerini teşvik etmektedir. Böylece iklim kaynaklı etkilerin yalnızca makroekonomik risklerle sınırlı kalmadığı, aynı zamanda fiyatlama süreçlerinde belirleyici bir ölçüt haline geldiği ortaya çıkmaktadır.

İklim Faktörünü uygulamada üç boyutta ele almak mümkündür:

- Risk Yönetimi Araçlarının Genişletilmesi

Sistemin sağlıklı işleyebilmesi için mevcut teminat uygulamalarının iklim risklerini kapsayacak şekilde genişletilmesi gerekmektedir. Bu çerçevede, standart teminat değer indirimlerine ek olarak ileriye dönük ve senaryo bazlı risk ayarlamaları yapılması öngörülmektedir. Böylece piyasa fiyatlarının henüz tam olarak yansıtmadığı potansiyel iklim şokları da teminat değerlemesine dâhil edilebilecektir.

- İleriye Dönük İklim Senaryolarının Kullanımı

Avrupa Merkez Bankası, teminatlara ilişkin risk değerlendirmesinde geçmiş performansa ilaveten potansiyel fiziksel ve geçiş risklerini içeren senaryo analizlerini de dikkate alarak, finansal sistemin iklim kaynaklı tehditler karşısındaki dayanıklılığını güçlendirmeye odaklanmaktadır.

- Market Neutrality’den Yeşil Farklılaşmaya Geçiş

Avrupa Merkez Bankası, piyasa tarafsızlığının mutlak bir kural olmadığını ve gerektiğinde çevresel riskleri dikkate alan farklılaştırılmış yöntemler kullanılabileceğini ortaya koymaktadır. Literatürde de desteklendiği üzere, tilting uygulamaları — portföylerde düşük karbonlu varlıklara daha yüksek, karbon yoğun varlıklara ise daha düşük ağırlık verilmesi — tahvil portföylerindeki karbon yoğunluğunu kayda değer biçimde azaltabilmektedir. Bu bağlamda İklim Faktörü, hem para politikasında dönüşüm imkânı sunan hem de riskleri sınırlayarak sermayenin sürdürülebilir alanlara yönelmesini teşvik eden kritik bir araç olarak değerlendirilmektedir.

Finansal Sistem Üzerindeki Sistemik Etkiler

İklim Faktörü, yalnızca teminat değerlemesiyle sınırlı kalmayıp finansal kaynakların dağılımını da şekillendirmesi öngörülen bir düzenleme niteliği taşımaktadır. Belirsizlik skorları üzerinden yapılan ayarlamalar bankaların ve yatırımcıların portföy tercihlerini şekillendirecek, bu sürecin etkinliği ise Başkan Lagarde’nin vurguladığı ‘ortak hareket’ vizyonuyla, yani diğer paydaşların katkısıyla mümkün olacaktır. Böylece İklim Faktörü, piyasalar için güven verici bir referans noktası oluştururken, iklim risklerini çevresel bir mesele olmanın ötesinde fiyatlama ve yatırım kararlarını doğrudan etkileyen bir unsur haline getirmektedir.

Avrupa Merkez Bankası ve Avrupa Sistemik Risk Kurulu’nun belgeleri ile ilgili literatür birlikte değerlendirildiğinde, İklim Faktörü’nün finansal sistem üzerindeki sonuçları dört başlıkta toplanabilir.

- Likidite, Risk Primleri ve Kredi Maliyetleri Üzerindeki Etkiler

Uygulama, emisyonu yüksek şirket tahvillerinin değerinin, mevcut indirim oranlarına eklenen risk bazlı ayarlamalarla belirlenmesini esas alır. Belirsizlik skorunun yüksek olduğu varlıklar daha büyük indirim oranlarıyla değerlenebilir; bu da söz konusu varlıkların Eurosystem kapsamında teminat olarak kabul edilmesini zorlaştırarak likiditeyi azaltabilir ve şirketlerin sermaye maliyetlerini artırabilir. Bu durum, yatırımcılar açısından iklim geçiş risklerinin doğrudan fiyatlamayı etkileyen bir faktör haline geldiğini göstermektedir.

Avrupa Merkez Bankası’nın yayımladığı FAQ belgesinde de vurgulandığı üzere, İklim Faktörünün bankalar ve finansal kuruluşlar (karşı taraflar) üzerindeki etkisinin sınırlı olması beklenmektedir. Bunun nedeni, kurumsal tahvillerin bu kurumların teminat havuzlarında görece küçük bir paya sahip olması ve mevcut düşük borçlanma düzeyi nedeniyle likidite koşullarının genel olarak korunacak olmasıdır.

2. Portföy Etkileri

İklim Faktörünün kısa vadede likidite koşullarını sınırlı ölçüde etkilemesi beklenmektedir. Ancak uzun vadede düşük emisyonlu varlıklara yönelimin artması olasıdır. Yeşil varlıkların görece avantajlı hale gelmesiyle oluşabilecek bu farklılaşma, ticari bankaların teminat stratejilerini şekillendirerek kredi politikalarında çevresel kriterlerin daha belirgin rol oynamasına katkı sağlayabilir. Sermaye piyasalarında da benzer şekilde, “yeşil teminat farkının” zamanla belirginleşmesi öngörülmektedir. Bu durum, sürdürülebilir varlıkların finansmana erişimde avantaj elde etmesine imkân tanırken, karbon yoğun sektörlerin daha yüksek maliyet baskısıyla karşılaşmasına yol açabilir.

3. Adil Geçiş ve Küresel Sermaye Akışları

İklim Faktörü sermayenin çevre dostu alanlara yönelmesine katkı sağlarken, bu dönüşümün sosyal açıdan dengeli ilerlemesi de önemlidir. Dolayısıyla küresel sermaye akışlarının dengeli ve kapsayıcı şekilde yönlendirilmesinde adil geçiş ilkesi kritiktir.

4. Greenwashing ve Düzenleyici Zorluklar

Sürdürülebilir finansın en önemli kriteri şeffaflık ve hesap verebilirlik konularında güvence sağlamasıdır. Şirketlerin çevreye ilişkin taahhütlerinin, gerçek faaliyetleriyle uyumlu olmaması İklim Faktörü’nün etkinliğini sınırlandırabilecek bir unsur olarak görülmektedir. Bu tür risklerin azaltılabilmesi, güvenilir veri akışını sağlayacak etkin denetim ve gözetim mekanizmalarının güçlendirilmesine bağlıdır.

Son yıllarda yeşil tahvil ihracında belirgin bir artış görülse de, bu enstrümanların toplam piyasa içindeki payı henüz arzu edilen seviyelere ulaşmamıştır. Öte yandan, raporlamalardaki uyumsuzluklar ve yöntemsel zayıflıklar, bu araçların etkin biçimde kullanılmasını sınırlamaktadır. Bu yüzden dönüşümün sağlıklı ilerleyebilmesi için daha şeffaf, güvenilir ve standartlara dayalı finansal ürünlerin geliştirilmesi gerekmektedir. Ancak bu etkinin kalıcı olabilmesi, Avrupa Merkez Bankası’nın yönlendirmesinin ulusal otoriteler, denetim kuruluşları ve sivil toplum ile koordineli biçimde uygulanmasına bağlıdır.

Sonuç ve Değerlendirme: İklim Faktörü ile Finansal Sistem Yeniden Şekilleniyor

Makro düzeyde bakıldığında, İklim Faktörü (Climate Factor), yalnızca merkez bankacılığında risk yönetimini güçlendirmenin ötesinde, sermaye akışlarını çevresel sürdürülebilirlik kriterleri doğrultusunda yönlendiren yapısal bir paradigma değişimini temsil etmektedir. Finansal sistem açısından, bu etkinin kısa vadede bankaların likidite koşulları üzerinde sınırlı kalacağı, ancak orta ve uzun vadede karbon yoğun sektörlerin borçlanma maliyetlerini artırarak sermaye akışlarını daha sürdürülebilir alanlara yönlendirmesi beklenmektedir. Bu yaklaşım, portföy tercihlerinden teminat değerlemelerine, kredi koşullarından şirketlerin borçlanma maliyetlerine kadar finansal sistemin her katmanında yeni bir değerleme anlayışı ortaya koymaktadır. Şeffaf ve kapsayıcı şekilde hayata geçirildiğinde İklim Faktörü, aynı zamanda sürdürülebilirlik ve adil geçişi teşvik eden bir mekanizma olarak işlev görebilir. Bunun gerçekleşmesi ise düzenleyicilerle finansal aktörlerin ortak hareket etmesine bağlıdır.

Uluslararası açıdan ise, teknik bir düzenleme olmanın ötesinde, diğer ülkeler için yol gösterici niteliği taşımaktadır. Türkiye Cumhuriyet Merkez Bankası’nın iklim risklerini para politikasına dâhil etmesi, bankacılık sektöründe istikrarı artırmanın yanı sıra, ülkenin AB uyum sürecinde daha avantajlı bir noktaya taşınmasına katkı sağlayabilir. Düşük emisyon odaklı dönüşüm stratejilerini benimseyen şirketler, finansmana daha uygun koşullarda ulaşabilmekte; aynı zamanda yatırımcılar ve tüketiciler gözünde daha çekici bir konum kazanabilmektedir. Buna karşın dönüşüm sürecine uyum sağlamayan firmalar, daha yüksek borçlanma maliyetleriyle ve dış piyasalarda kısıtlamalarla yüzleşmek durumunda kalabilir. Ülkü Doğan’ın (2023) çalışmasında da belirtildiği üzere, iklim risklerinin kredi değerleme süreçlerine dahil edilmesi, bankaların portföylerinde karbon yoğun varlıkların azaltılması, iklim senaryolarının makroekonomik modellere entegre edilmesi ve risk raporlama standartlarının geliştirilmesi; ayrıca teminat yapısında yeşil varlıklara öncelik verilmesi, Türkiye’nin iklim faktörünü para politikası ve finansal istikrar çerçevesine uyarlayabilmesi açısından önemli adımlar olacaktır. IMF, merkez bankalarının fiyat ve finansal istikrar hedeflerini koruyabilmeleri için iklim risklerini politika yapım süreçlerine entegre etmelerinin önemine dikkat çekmektedir (IMF, 2023). Dolayısıyla İklim Faktörü, Türkiye açısından hem uyum baskısı hem de yeşil finansman fırsatları yaratabilecektir.

Son olarak, sürdürülebilirlik raporları, özellikle geçiş planlarının ayrıntılı olarak açıklanması ve iklim senaryolarına yapılan atıflar, ihraççı düzeyinde sağlıklı değerlendirmeler için şeffaf ve güvenilir bilgi desteği sağlar. Zira Merkez Bankası’nın 2022’de ISSB Başkanı Emmanuel Faber’e gönderdiği mektupta, şeffaflık ve karşılaştırılabilir veri ihtiyacının altı çizilmiştir. Bu standartların, Climate Factor kapsamında varlıkların iklim risklerine duyarlılığını ölçmede kritik bir veri kaynağı işlevi üstlenmesi beklenmektedir. Dolayısıyla sürdürülebilirlik raporları, yalnızca şeffaflığı artırmakla kalmayıp, aynı zamanda finansmana erişim sürecinde de belirleyici rol oynayabilme potansiyeline sahiptir.

Sonuç itibarıyla, İklim Faktörü, yalnızca çevre politikalarının tamamlayıcısı olmaktan çıkmış; parasal sistem ve yatırım kararları üzerinde etkili olabilecek yeni bir yönlendirme mekanizmasına dönüşmektedir. Bunun adil, şeffaf ve dönüşüm odaklı biçimde sürdürülebilmesi ancak kamusal politika uyumu, güçlü düzenleyici çerçeve ve toplumsal denetimle mümkün olacaktır. Aksi takdirde hem toplumsal faydayı azaltır hem de eşitsizlikleri derinleştirebilir.

Gül SALDIRANER

EG Partner- SMMM, BD

Kaynakça:

[1] Avrupa Merkez Bankası (ECB). (2025, July 29). ECB to adapt collateral framework to address climate-related transition risks [Press release]. https://www.ecb.europa.eu/press/pr/date/2025/html/ecb.pr250729_1~02d753a029.en.html

[2] Avrupa Merkez Bankası (ECB). (2021, March 3). From green neglect to green dominance? [Speech by Isabel Schnabel]. https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210303_1~f3df48854e.en.html

[3] Avrupa Merkez Bankası (ECB). (2025). FAQ on the climate factor in the Eurosystem collateral framework. https://www.ecb.europa.eu/mopo/coll/html/ecb.faq_climate_factor.en.html

[4] Avrupa Merkez Bankası (ECB). (2024). Climate-related financial disclosures of Eurosystem assets held for monetary policy purposes and of the ECB’s foreign reserves. https://www.ecb.europa.eu/ecb/climate/climate-related-financial-disclosures/shared/pdf/ecb.crfd2024_MPPs.en.pdf?25ad31ac0ac528fac9ef179d5aefa0e

[5] Ülkü, D. (2023). İklim değişikliğinin para politikasındaki yeri ve merkez bankaları uygulamaları [Uzmanlık tezi, Türkiye Cumhuriyet Merkez Bankası]. TCMB Yayınları.

[6] Bemarej. (2022). İklim değişikliğine karşı merkez bankalarının dönüşümü: Yeşil merkez bankacılık. Dergipark. https://dergipark.org.tr/tr/download/article-file/2520761

[7] Carney, M. (2015, September 29). Breaking the tragedy of the horizon: Climate change and financial stability [Speech]. Bank of England. https://www.bankofengland.co.uk/speech/2015/breaking-the-tragedy-of-the-horizon-climate-change-and-financial-stability

[8] Avrupa Merkez Bankası (ECB) & Avrupa Sistemik Risk Kurulu (ESRB). (2020). Positively green: Measuring climate change risks to financial stability. https://www.esrb.europa.eu/pub/pdf/reports/esrb.report200608_on_Positively_green_ _Measuring_climate_change_risks_to_financial_stability~d903a83690.en.pdf

[9] Lagarde, C. (2021, January 25). Climate change and central banking [Speech at the ILF Conference on Green Banking and Green Central Banking]. ECB. https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210125~f87e826ca5.en.html

[10] Schnabel, I. (2020, September 28). When markets fail – the need for collective action in tackling climate change [Speech]. ECB. https://www.ecb.europa.eu/press/key/date/2020/html/ecb.sp200928_1~268b0b672f.en.html

[11] Avrupa Merkez Bankası (ECB). (2021) From market neutrality to market efficiency https://www.ecb.europa.eu/press/key/date/2021/html/ecb.sp210614~162bd7c253.en.html

[12] Schoenmaker, D. (2021). Greening monetary policy. Climate Policy, 21(4), 581–592. https://www.tandfonline.com/doi/full/10.1080/14693062.2020.1868392

[13] Lagarde, C. (2020, February 27). Climate change and the financial sector [Speech]. ECB. https://www.ecb.europa.eu/press/key/date/2020/html/ecb.sp200227_1~5eac0ce39a.en.html

[14] International Monetary Fund (IMF). (2023). Climate mitigation policy in Türkiye.

https://www.imf.org/en/Publications/WP/Issues/2023/05/22/Climate-Mitigation-Policy-in-Trkiye-532658

[15] Green Central Banking. (2025, August 11). Japan’s bank climate stress tests need better data. https://greencentralbanking.com/2025/08/11/japans-bank-climate-stress-tests-need-better-data/?utm_source=newsletter&utm_medium=email&utm_campaign=20250814

[16] ECB. (2022, Letter from the ECB President to Mr Emmanuel Faber, Chair of ISSB Board. https://www.ecb.europa.eu/pub/pdf/other/ecb.reply220729_Faber~f0d01fd150.en.pdf

[17] ECB. (2023), ECB staff opinion on the first set European Sustainability Reporting https://www.ecb.europa.eu/pub/pdf/other/ecb.staffopinion_europeansustainabilityreportingstandards202302~fc42a81b30.en.pdf

[18] ECB (2022). ECB report on good practices for climate stress testing https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.202212_ECBreport_on_good_practices_for_CST~539227e0c1.en.pdf

[19] NGFS(2024). Guide on climate-related disclosure for central banks Second edition https://www.ngfs.net/system/files/import/ngfs/medias/documents/ngfs_guide_on_climate-related_disclosure_for_central_banks_-_second_edition.pdf