Artan Risk Algısında DCD ve Yatırım Fonları

Müge TÜRKKAN

Geçtiğimiz hafta Çin’in nadir toprak elementlerinin ihracatına yönelik kontrolleri arttırmaya ilişkin kararı ABD ve Çin arasındaki ticaret gerilimini yeniden arttırdı. ABD Başkanı Trump’ın bu hamleyi Çin’in nadir toprak elementlerini bir ekonomik silah olarak kullandığını öne sürerek Çin’e bir misilleme yapması da gecikmedi. Trump Çin’den yapılacak ithalata 1 Kasım’dan itibaren geçerli olacak şekilde %100 ek gümrük vergisi uygulanacağını açıkladı. Buna ilaveten Çin’e yazılım ihracatına kısıtlamalar getirebileceğini duyurdu.

Geçtiğimiz hafta Çin’in nadir toprak elementlerinin ihracatına yönelik kontrolleri arttırmaya ilişkin kararı ABD ve Çin arasındaki ticaret gerilimini yeniden arttırdı. ABD Başkanı Trump’ın bu hamleyi Çin’in nadir toprak elementlerini bir ekonomik silah olarak kullandığını öne sürerek Çin’e bir misilleme yapması da gecikmedi. Trump Çin’den yapılacak ithalata 1 Kasım’dan itibaren geçerli olacak şekilde %100 ek gümrük vergisi uygulanacağını açıkladı. Buna ilaveten Çin’e yazılım ihracatına kısıtlamalar getirebileceğini duyurdu.

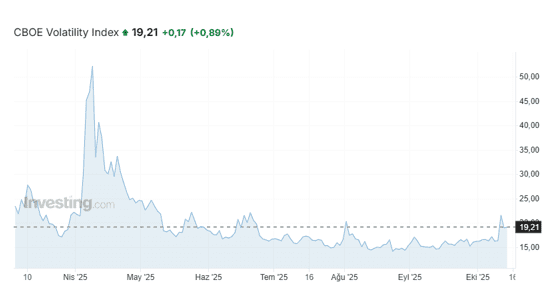

Çin ve ABD arasında tekrar nükseden ticaret gerilimi geçtiğimiz Nisan ayında da yaşanmış olan ve sonuçta çözümlenen bir tehditleşmenin benzeri niteliğindeydi. Bu nedenle etkisi Nisan ayındaki kadar büyük olmadı. CBOE VIX haftalıkta %12 yükseldi. Nisan ayında bu artış çok daha sert bir şekilde gerçeklemişti. Artan risk algısı altın rallisine de hız kazandırdı. Buna karşın Fransa’da yaşanan bütçe anlaşmazlıkları ve başbakan krizi EUR/USD’da bir miktar geri çekilmeye neden oldu.

Sonuç olarak Trump’ın siyaset dilinden uzak üslubu piyasalar ve iş çevreleri tarafından kanıksanmış olduğu için bu gerilimin kısa vadede çözüme kavuşacağı beklentisi ağır bastı ve hafta başından itibaren piyasalara düzeltmeler geldi. Ancak bu durum masanın üzerindeki fili görmezden gelmeye engel değil. BRICS ülkelerinde altın temelli dijital para birimleri oluşturmaya ve Amerikan dolarını rezerv para olmaktan çıkarmaya yönelik çalışmaların hızla devam etmesi, Amerika’nın da buna karşı hamle olarak robotikler, yarı iletkenler ve ileri teknoloji alanlarında daha korumacı yaklaşmasına neden oluyor.

Bu noktada nadir element kaynakları olan BRICS ülkeleri her ne kadar teknoloji alanında Amerika kadar ileride olmasalar da çiplerin ve robot sanayisinin ana maddesi olan gümüş ve yenilenebilir enerji konusunda ön plana çıkan bu kaynaklarının arzını kısıtlama yolunda adımlar atabilir. Amerika da bu duruma karşı önlem olarak müttefikleri içerisinde yeni nadir element kaynakları aramaya başladı. Buna ilave olarak NATO geçtiğimiz günlerde İran’a yönelik kısıtlamaların arttırılmasını öneren yeni bir rapor sundu. Bu da dünyada yükselen risk algısının bir süre daha yatışmayacağının en yeni işaretlerinden oldu.

Peki bu gerilimin orta ve uzun vadede yatırım kararlarına yansıması nasıl olabilir? Türkiye açısından bakarsak global gelişmelere ilaveten içerideki siyasi belirsizlik ortamı bu gerilimi arttırıcı unsurlardan birisi olarak gözüküyor diyebiliriz. Genel eğilim PPK faiz indirim kararı alsa bile Merkez Bankası’nın Amerikan doları üzerindeki baskısının devam edeceği yönünde. Risk algısının arttığı her yatırım ortamında olduğu gibi beklentiler ancak kısa ve orta vade için belirgin olarak yapılabiliyor. Türkiye’nin carry trade limanlarından birisi olarak kalabilmesi için Eylül ayında beklentinin üstünde gelen enflasyondan sonra USD üzerindeki baskının artması yönünde beklentiler var.

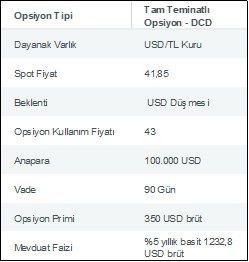

Bu noktada bankalar USD’nin yakın dönemde sabit kalmasını bekleyen tasarruf sahipleri Tam Teminatlı Opsiyon (Dual Currency Deposit/DCD) ürününe yönlendirebiliyor. Bu ürün aslında bankaya kendi mevduatınız üzerinden satmış olduğunuz bir opsiyon.

Bir örnek üzerinden gidecek olursak:

Örnek: Bankada 100.000 USD’lik bir birikiminiz var diyelim. Spot kur şu an işlem günü 41,85. Banka bu birikime normal şartlarda yıllık %5 net faiz veriyor. Buna karşılık mevduatınız eğer USDTRY 43 ve üzerine çıkar ise bu kullanım fiyatından TL’ye çevriliyor. Bu noktada bazı ürünlerde TL bacağı için de düşük de olsa bir faiz getirisi sağlanabiliyor, bazılarında ise hiç sağlanmıyor. Yine bazı DCD ürünlerinde sadece banka opsiyonu kullandığında, bazı ürünlerde ise banka opsiyonunu kullansa da kullanmasa da her durumda müşteriye vade tarihinde faiz getirisine ek olarak brüt prim tutarını ödüyor. Bu örnekte bu tutar 350 USD olarak verilmiş.

*Burada örnek vermiş olduğumuz faiz oranları ve primler gösterge nitelik taşımamaktadır.

**Stopaj ve vergiler bu örnekte hesaplama dışı bırakılmıştır.

Bu noktada DCD ürününün sunumunda çok bahsedilmeyen bazı faktörlerden ve alternatif yatırım ürünü olarak son dönemde yükselişte olan borsa yatırım fonlarından da kısaca bahsedeceğim.

DCD yatırımı yaparken bilmemiz gereken bazı konular şunlar:

1.DCD primi vade sonunda tahsil edilen bir opsiyon ürünüdür. DCD’ye yatırım yapan bir kurum bu ürünü aldığı bankaya bir satım opsiyonu satmış olur. Kurumların DCD yatırımlarında elde ettikleri opsiyon primini hesaplayabilmeleri için finansal altyapıya ya da benzer opsiyon primleri ile karşılaştırabilmeleri için anlık opsiyon fiyatlamalarını gösteren veri sağlayıcılara ulaşımı olması karşılaştırma yapabilmek açısından en sağlıklı olandır. Ayrıca DCD’ler kaldıraçlı bir türev ürün oldukları için mevduattan ve yatırım fonlarından daha risk taşır. Buna ilaveten opsiyon primlerinin alınmasının başlıca nedeni satıcının bu opsiyon işlemi ile birlikte yükümlü olduğu risktir. Yukarıda belirttiğim yapıda bir DCD ürününde alınan risk USD/TRY’nin arttığı oranda getiri kaybına uğramak olacaktır ki bu da USD/TRY artışında bir üst limit olmadığı için sınırsızdır.

2.Opsiyondan elde edilen prim vade sonunda alır. Bankalar bildiğiniz gibi opsiyon sattıklarında primi peşin olarak alır ve bu kazandıkları prim üzerinden istedikleri başka bir yatırım ürününde faiz getirisi elde edebilirler. Bu faiz avantajı kurumların/bireylerin satın aldığı DCD ürünlerinde prim vade sonunda alındığı için bulunmamaktadır.

3.Getirilerin karşılaştırılacağı alternatif ürünler belirlenmelidir. Fon fazlasını mevduata yönlendiren kurumsal yatırımcılar için DCDlerde vadedilen getiri oranları mevduat ile kıyaslama yapıldığında cezbedici görünecektir. Ancak DCDler ile kıyaslaması yapılması gereken farklı yatırım ürünleri de bulunmaktadır.

-Ara Kazanç (Carry Trade) Getirisini Değerlendirmek

Karşılaştırma yapmadan önce belirlenmesi gereken esas mesele beklentinin tam olarak ne olduğudur. USD/TRY’de düşüş beklentisi döviz birikimini TL yatırıma çevirmeyi, yükseliş beklentisi ise arttırmayı gerektirir. Peki USD/TRY’nin sabit kalması beklentisine yönelik olarak ne yapmak gerekir? Öncelikle bu noktada USD’nin neden baskılandığını ve sabit bırakıldığını belirlemekte fayda var. Bunun temel nedeni artan enflasyona karşı Türk Lirasını yabancı yatırımcılar için cazip olarak tutabilmektir. Böylelikle yakalanan carry trade avantajı ile USD birikimler TL’ye çevirilip TL ürünlerde faiz getirisi kazandıktan sonra tekrar USD’ye çevirildiğinde USD faizinden daha yüksek bir getir elde edilecektir.

Bu durumda yukarıda örneğini verdiğimiz DCD üzerinden gidersek yatırımcının beklentisi eğer USD’nin bu kadar sabit kalacağı yönündeyse, o zaman opsiyon primi ile beraber yıllık brüt USD getirisinin (yukarıdaki örnekte yıllık brüt %6,4’e geliyor), TL’ye döndüğünde en çok getiri sağlayacağı finansal enstrümanların getirileri ile tüm vergi ve stopajlar düşülerek karşılaştırılması gerekmektedir. Bu karşılaştırmaya istenirse kur seviyesindeki olası değişiklikler de senaryo olarak eklenebilir. Her iki durumda da kur seviyesinin 43 ve üzerine çıkması karşılaştırılan getirilerden eşit miktarda düşüleceği için hesaba katılmayabilir.

-Borsa Yatırım Fonları

Yatırım fonları son bir yılda TL ve döviz cinsinde mevduattan yüksek getiri sağlamalarıyla ön plana çıkmaya başladı. Bunda farklı finansal enstrümanlara kısa ve uzun vadeli yatırım yapabilmelerinin rolü var. Mevduatların aksine fonlarda herhangi bir vade söz konusu olmadığı için dilediği zaman yatırımını kısmi olarak veya tamamen çekebilir.

Birikimini TL’ye dönmek istemeyen, döviz cinsi ödemesi olacaklar için bir başka seçenek ise USD cinsinden ihraç edilen yatırım fonları. Bu fonları USD para birimi ile satın almak mümkün. Hem USD cinsi mevduatlara hem de yurt içi yurt dışı diğer finansal ürünlere yatırım yaparlar. Yüksek hacimleri nedeniyle faiz avantajları sağlamaları ve anlık değişimlere göre al-sat getirileri elde etmeler mümkündür. Satış emri verdikten sonra önceden belirtilen valör süresine göre 2-3 iş günü içerisinde hesabınıza getirisi ile birlikte geçer.

4. Farklı Ürünler ile Karşılaştırmada Risk Seviyelerine Bakılmalı: Bahsetmiş olduğumuz gibi opsiyonlar kaldıraçlı ve risk seviyesi yüksek ürünlerdir. Döviz fonlarını da risk açısından değerlendirirken serbest fon olup olmadıklarına bakmak gerekmektedir. Tıpkı DCDlerde olduğu gibi fonlarda da anaparadan zarar etme durumu gerçekleşebilmektedir. Ancak fonların bu noktada avantajı vadeye kadar bekleme zorunluluğu olmamasıdır. Buna ilaveten serbest döviz fonlarının serbest olmayanlara göre bir miktar daha riskli olduğunu çünkü içerisinde yer alan ürünlerde herhangi bir kısıtlama olmadığını da belirtmemde fayda var.

5. Düşüş beklentilerine yönelik yatırımlar: Aracı kurumlar üzerinden yurtdışı borsalardan satın alacağınız Ters Borsa Yatırım Fonları (inverse ETF) kur veya emtia gibi ürünlerdeki düşüş beklentilerinizi getiriye çevirmenizi sağlayabilir. Böylelikle düşüşten sabit bir prim oranı tutarında değil, düşüş miktarına bağlı olarak artan bir getiri elde edebilirsiniz.

Her ne kadar DCD’lerin yapılandırılmış bir türev ürün olmaları nedeniyle risk seviyesi olarak eşit olmasalar da fonlar ile DCD’lerin karşılaştırılması diğer yapılandırılmış türev ürünlere kurumsal yatırımcıların ulaşma maliyetlerini göz önünde bulundurduğumuzda daha anlamlı. Fon yatırımlarını de anaparadan kaybetme riski olması nedeniyle yakın takip gerektiren ve düşük riskli olmayan yatırım araçları arasında sayabiliriz. Buna karşılık takibi yapılırsa vadesi olmadığı için hızlı bir şekilde zarar durdurma adımları atılabilir. Bir üründen başka ürüne geçiş yapılabilir. Bir de tabi fonların profesyonel fon yöneticileri tarafından sürekli takip edilen yatırımlardan oluştuğunu unutmamak gerekir. Son olarak Türkiye’de fiyatlanan tüm yatırım fonlarına çalıştığınız bankanın fonu olsun veya olmasın bankanızın internet sitesi üzerinden ulaşılabileceğinizi belirteyim. Fonların detaylı ve karşılaştırmalı getirilerine TEFAS’ın (Türkiye Elektronik Fon Alım Satım Platformu) internet sayfasından da ulaşabilirsiniz.(https://www.tefas.gov.tr) Burada döviz, emtia, faiz, hisse ve şirket tahvilleri gibi birçok farklı yatırım aracına yönelik fonun karşılaştırmasını görmeniz mümkün.

Ticaret savaşları, ABD-BRICS çekişmesi ve bunlara ilaveten yurt içi piyasalardaki belirsizlikler risk algısından doğan likidite ihtiyacını arttırırken borçlanmayı ve dolayısıyla büyümeyi gitgide güçleştiriyor. Bu ortamda kurumların senaryo analizlerini ve finansal ürün karşılaştırmalarını geniş tutmaları ve sıklıkla güncellemeleri en doğrusu.

Müge TÜRKKAN