Kırılma Noktasında Faiz Riski ve IRS

Müge TÜRKKAN

Geçtiğimiz hafta Ekrem İmamoğlu’nun diploması iptal edildikten hemen sonra gözaltına alınması ve ardından tutuklanması kamuoyunun büyük tepkisine neden oldu. Bu tepki dünya basınında ve Türk basınının bir kısmında gündemi tuttu. Finansal piyasalarda, yerli ve yabancı yatırımcıların bu yeni siyasi ortama cevapları gecikmedi.

Geçtiğimiz hafta Ekrem İmamoğlu’nun diploması iptal edildikten hemen sonra gözaltına alınması ve ardından tutuklanması kamuoyunun büyük tepkisine neden oldu. Bu tepki dünya basınında ve Türk basınının bir kısmında gündemi tuttu. Finansal piyasalarda, yerli ve yabancı yatırımcıların bu yeni siyasi ortama cevapları gecikmedi.

Aynı gün BIST TÜM Endeksinin değeri 1,9 trilyon lira düştü. Piyasadan yerli yabancı çıkışları oldu. Dövize geçişler hızlandı. TL 2 yıllık Gösterge Faizinin oranı yüzde 37,09’dan yüzde 44,60’a yükseldi, dolayısıyla Hazine’nin borçlanma maliyeti 7,51 puan arttı. Türkiye’nin risk primi (5 yıllık CDS primi) 250 baz puandan 383 baz puana yükseldi. TCMB Türk Lirasının değer kaybını önlemek amacıyla olağandışı bir toplantı yaparak gecelik borç verme faizini %44’den %46’ya yükseltti. Bu gelişmelerin ardından TCMB ana fonlama aracı olan haftalık repo ihalelerini askıya aldığını açıkladı. Böylelikle haftalık repo faizinden borçlanamayan bankalar, bankalararası piyasada karşılayamadıkları TL ihtiyaçları için TCMB’den (O/N) gecelik repo aracılığıyla borçlanmak durumunda kaldı. TCMB’nin gecelik borç verme faizinin artırılması aslında dolaylı olarak bankaların ağırlıklı ortalama fonlama maliyetinin arttırılması yani resmi bir açıklama veya sinyalleme yapmadan faizin artırılması anlamına geliyor.

Başta gelişmiş ekonomiler olmak üzere BRIC dahil dünyada bir çok ülkede para politikası kararlarının ilgili Merkez Bankaları tarafından önceden yatırımcılara duyurulduğu Neo-Klasik yaklaşımın benimsendiğini görüyoruz. Bu yaklaşım düzenleyici kurumların şeffaflık içerisinde karar almalarını sağlayarak yatırımcı gözünde belirsizliği azaltmak ile beraber piyasada oluşabilecek ani ivmelenmelerin de önüne geçiyor. TL’nin değer kaybı ile ilgili olarak Merkez Bankasının Parasal Sıkılaşma tarafına geçme konusunda gelecek dönemi etkileyecek kararları varsa bunları kamuoyuna açıklaması tüm fonlama sistemimizin yararına olacaktır.

Son bir haftada yaşanan gelişmeler ile risksiz faiz olarak nitelendirilen gösterge faizi üzerindeki yüzde 7 dolaylarındaki artışın, devam etmesi durumunda Bankaların TL Ticari Kredi faizlerine yansıması kaçınılmaz. Bu aslında faizlerde artış bekleyen şirketlerin değişken faizli olarak yapılan tüm TL ve yabancı para cinsi borçlanmalarının riskini faiz korunma (hedge) enstrümanlarına yönlendirmesi için doğru bir zaman olabilir.

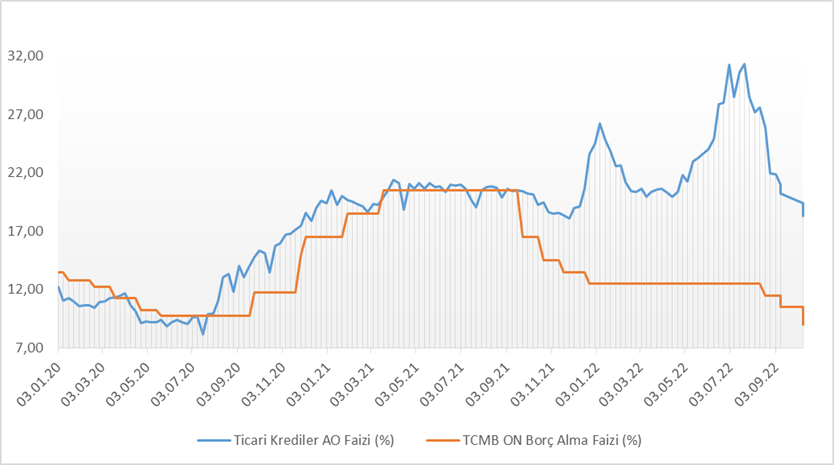

Döviz cinsi yapılan borçlanmalar konusunda ise senaryo analizi yaparken üzerine düşünülmesi gereken konular: Merkez Bankasının halen süregelmekte olan döviz baskılamasını daha ne kadar devam ettirilebilceği ve sıkılaştırıcı Para Politikası konusunda şeffaflaşmayı seçerse bunun olası olumlu yansımaları. Buna ilaveten bir ihtimal de Merkez Bankası’nın almış olduğu kararların yeterli olduğunu düşünerek sadece ortalık yatışana Parasal Gevşemeyi öteleme yoluna gitmesi olacaktır ki benim görüşüme göre bu sonuçları en kötü yaklaşım olur. Çünkü bu durumda toplumsal gerginliğin devam etmesi ve sürecin bu durumda stabilleşmesi ile 2022’lerde yaşadığımız gibi Politika Faizlerinin Ticari Kredi faizlerinin yaklaşık %10-15 altında seyretmesi ve piyasa üzerindeki etkisini tamamen yitirmesi durumunu tekrar yaşama ihtimalimiz oluşabilir.

Bahsetmiş olduğum 2022’de yaşanan o döneme ilişkin bir karşılaştırma grafiğini aşağıda bulabilirsiniz. (1) Bu açıdan Merkez Bankası’nın sergileyeceği yaklaşım TL’nin değeri, faizin gidişatı ve ekonominin seyri açısından belirleyici olacak. İşte tüm bu değişkenler önümüzdeki günlerde renk vereceği için bu yazımda şimdilik kur riski tarafını askıda bırakarak faiz riski üzerinden devam edeceğim.

Piyasa faizlerinde artış bekleyen ve değişken faizli borçları yüksek olan şirketlerin faizlerde bir artış olması durumuna karşı kullanabilecekleri ilk ürün “Faiz Takası” (IRS). Bu en temel türev ürünlerden birisi olan Takas (Swap) ürünün bir çeşidi. Faiz takası ile şirketler yapacakları değişken faize bağlı borç geri ödemelerinin faiz kısmını bir bankadan ilgili vadelerde tahsil edip buna karşılık bankaya aynı anapara ve para birimi üzerinden önceden anlaştıkları bir sabit faiz ödemesi yapabilirler. Temelde tezgah üstü piyasada yani alıcı ve satıcının doğrudan birbirini bulması yoluyla işlem gören Takas ürünü bir borsadan almadığınız müddetçe türev ürünlerin bazılarında bulunan kaldıraç riskini de taşımıyor. Bir banka ile Faiz Takası işlemi konusunda anlaşmanız durumunda önceden belirlediğiniz ödeme tarihleri dışında bir nakit akışı yok.

Buna ilaveten yapılandırılmış bir ürün değilse, yani başka finansal ürünler ile birleştirilmemişse bu ürün için anlaşma gününde veya sonrasında herhangi bir prim veya teminat ödemesi yapmanıza da gerek yok. Bu üründe sadece önceden belirlenen ödeme tarihlerinde “nakit uzlaşı” yöntemi ile para transferi oluyor. Nakit uzlaşı birbirine ödeme yapacak olan iki taraf içerisinde sadece diğerine kıyasla daha yüksek ödeme yapacak olan tarafın zarar ettiği miktarı kar eden tarafa transfer etmesi anlamını taşıyor.

Bir örnek verecek olursak diyelim ki şirketinizin yıllık TLREF+2 faiz ile 1 milyon TL anaparalı bir kredisi var ve TLREF’in yukarı gelmesinden endişe ediyorsunuz. Bu durumda bankanızla bir Faiz Takası işlemi yapmak istiyorsunuz. O da sizden değişken faiz ödemesini yapmasına karşılık %50 sabit faiz ödemesi istiyor. Bankaya faiz ödeme gününüzün de 25 Haziran 2025 tarihine geldiğini varsayalım. Anlaşma günü yani 25 Mart’ta banka ile aranızda hiçbir para hareketi olmuyor. Ta ki önceden kararlaştırdığınız ödeme gününe kadar. Anlaşma yaptığınız 25 Mart 2025 gününde de TLREF’in %45,98 olduğunu varsayalım:

*25 Haziran 2025 tarihinde TLREF’in beklediğiniz gibi yükselmesi ve %51 olması durumunda:

Bankanın ödemesi gereken tutar: TLREF +2 yani %51

Sizin sabit ödemek üzere anlaştığınız tutar %50

Sonuç: Banka size aradaki %3’lik farkı ödüyor. (%53-%50) 1milyon TL anapara için bu tutar 30,000TL oluyor. (vergi, stopaj hariç)

*Eğer 25 Haziran 2025 tarihinde TLREF beklediğinizin aksine %43’e düşerse bu durumda:

Sizin ödeyeceğiniz sabit faiz %50,

Bankanın ödeyeceği tutar ise %45 (%43 + %2)

Sonuç: Bu sefer siz bankaya 1 milyon TL anapara üzerinden aradaki %5’lik farkı ödüyorsunuz.

Elbette Para Politikasında en doğru adımlar atılsa bile bu içinde bulunduğumuz dönemin borçlanma maliyetlerimizdeki etkilerini azaltmak açısından yeterli olmayacak. 2024 yılında Ekonomi alanında aldığı Nobel ödülü ile bizi gururlandıran Daron Acemoğlu’nun da saptamalarında öne çıkardığı gibi devlet kurumlarına olan güvenin, yargının bağımsızlığının, demokrasinin ve denetimin, toplumsal refahın sağlanmasında ve kırılmaların önlenmesinde büyük rolü var. İçinde bulunduğumuz kırılma noktası, ekonomide bir haftada oluşan zararı gizlemeye ya da kısa yoldan gidermeye yönelik kararlarla değil, ancak iş adamlarından, üniversitelere kadar toplumun her kesiminde endişeleri giderecek şekilde yargı bağımsızlığına ve demokrasiye güven yaratarak atlatılabilir. Güvenin sarsıldığı yerde oluşan sorunların çözümünü sorunun doğduğu yerden çok uzakta aramamak gerekir.

Müge TÜRKKAN