Çalışma Koşullarında Esaslı Değişikliğin İşçiye Mail Olarak Bildirilmesi Yeterli midir?

Lütfi İNCİROĞLU

Yargıtay’a göre, “İş hukukunun en tartışmalı alanlarından biri çalışma koşullarının tespiti ile bu koşulların uygulanması, değişiklik yapılması, en nihayet işçinin kabulüne bağlı olmayan değişiklik ile işverenin yönetim hakkı arasındaki ince çizginin ortaya konulmasıdır.

İş hukuku, işçi hakları yönünden sürekli ileriye yönelik gelişimci bir karaktere sahiptir. Bu anlayıştan hareket edildiğinde, işçinin haklarının iş ilişkisinin devamı sırasında daha ileriye götürülmesi, iş hukukunun temel amaçları arasındadır. Çalışma koşulları bakımından geriye gidişin işçinin rızası hilafına yapılamaması gerekir.

İş ilişkisinden kaynaklanan ve işin yerine getirilmesinde tabi olunan hak ve borçların tümü, “çalışma koşulları” olarak değerlendirilmelidir.

4857 sayılı İş Kanunu’nun 22 nci maddesindeki, “işveren, iş sözleşmesiyle veya iş sözleşmesinin eki niteliğindeki personel yönetmeliği ve benzeri kaynaklar ya da işyeri uygulamasıyla oluşan çalışma koşullarında esaslı bir değişikliği ancak durumu işçiye yazılı olarak bildirmek suretiyle yapabilir. Bu şekle uygun olarak yapılmayan ve işçi tarafından altı işgünü içinde yazılı olarak kabul edilmeyen değişiklikler işçiyi bağlamaz. İşçi değişiklik önerisini bu süre içinde kabul etmezse, işveren değişikliğin geçerli bir nedene dayandığını veya fesih için başka bir geçerli nedenin bulunduğunu yazılı olarak açıklamak ve bildirim süresine uymak suretiyle iş sözleşmesini feshedebilir. İşçi bu durumda 17 ila 21 inci madde hükümlerine göre dava açabilir” şeklindeki düzenleme, çalışma koşullarındaki değişikliğin normatif dayanağını oluşturur.

Çalışma koşullarının değişikliğinden söz edebilmek için öncelikle bu koşulların neler olduğunun ortaya konulması gerekir.

Sözü edilen 22 nci maddenin yanı sıra Anayasa, yasalar, toplu ya da bireysel iş sözleşmesi, personel yönetmeliği ve benzeri kaynaklar ile işyeri uygulamasından doğan işçi ve işveren ilişkilerinin bütünü, çalışma koşulları olarak değerlendirilmelidir.

İş sözleşmesinin esaslı unsurları olan işçinin iş görme borcu ile bunun karşılığında işverenin ücret ödeme borcu, çalışma koşullarının en önemlileridir. Bundan başka, işin nerede ve ne zaman görüleceği, işyerindeki çalışma süreleri, yıllık izin süreleri, ödenecek ücretin ekleri, ara dinlenmesi, evlenme, doğum, öğrenim, gıda, maluliyet ve ölüm yardımı gibi sosyal yardımlar da çalışma koşulları arasında yerini alır. İşçiye özel sağlık sigortası yapılması ya da işverence primleri ödenmek kaydıyla bireysel emeklilik sistemine dahil edilmesi de çalışma koşulları kavramına dahildir (Yargıtay 9.HD. 27.10.2008 gün 2008/29715 E, 2008/28944 K.).

İş sözleşmesinde, gerektiğinde çalışma koşullarında değişiklik yapabileceğine dair düzenlemeler bulunması halinde, işverenin genişletilmiş yönetim hakkından söz edilir. Bu halde işveren, yönetim hakkını kötüye kullanmamak ve sözleşmedeki sınırlara uymak kaydıyla işçinin çalışma koşullarında değişiklik yapma hakkını sürekli olarak kazanmış olmaktadır. Örneğin, işçinin gerektiğinde işverene ait diğer işyerlerinde de görevlendirilebileceği şeklindeki sözleşme hükümleri, işverenin bu konuda değişiklik yapma hakkını saklı tutar. Anılan hak objektif olarak kullanılmalıdır. İşçinin iş sözleşmesinin feshini sağlamak için sözleşme hükmünün uygulamaya konulması, işverenin yönetim hakkının kötüye kullanılması niteliğindedir (9.HD. 7.7.2008 gün, 2007/24548 E, 2008/19209 K.).

Çalışma koşullarını belirleyen kaynaklar arasında, iş sözleşmesinin eki sayılan personel yönetmeliği veya işyeri iç yönetmeliği gibi belgeler de yerini alır. Bu nedenle işçinin açık veya örtülü onayını almış personel yönetmeliği, iş sözleşmesi hükmü niteliğindedir. İşyerinde öteden beri uygulanmakta olan personel yönetmeliğinin kural olarak işçi ile iş ilişkisinin kurulduğu anda işçiye bildirilmesi gerekir. Daha sonra yapılacak olan değişikliklerin de işçiye duyurulması bağlayıcılık açısından gereklidir. Yasal veya sözleşme gereği bir zorunluluk olmadığı halde, işyerinde uygulana gelen “işyeri uygulamaları” da çalışma koşullarının belirlenmesinde etkindir.

İşyerindeki uygulamaların tüm işçiler yönünden ortak bir nitelik taşıması mümkün olduğu gibi, eşit konumda olan bir ya da birkaç işçi açısından süregelen uygulamalar da çalışma koşullarını oluşturabilir.

Çalışma koşullarındaki değişiklik, işverenin yönetim hakkı ile doğrudan ilgilidir. İşveren işyerinin karlılığı, verimliliği noktasında işin yürütümü için gerekli tedbirleri alır. İş görme ediminin yerine getirilmesinin şeklini, zamanını ve hizmetin niteliğini işveren belirler. İşverenin yönetim hakkı, taraflar arasındaki iş sözleşmesi ya da işyerinde uygulanan toplu iş sözleşmesinde açıkça düzenlenmeyen boşluklarda uygulama alanı bulur.

Somut olayda; işyerinde uygulanmakta olan personel yönetmeliğin 15. maddesinde iş sözleşmesinin yaşlılık aylığı bağlanması nedeniyle sona ermesi halinde ihbar tazminatı ödeneceğine ilişkin bir düzenleme bulunmaktadır. Davalı işveren bu düzenlemeyi 01.01.2011 tarihinden geçerli olmak üzere kaldırmıştır. Bunu da çalışanlara e-posta yoluyla bildirmiştir. Davalı işverence yapılan bu değişiklik çalışma koşullarında işçi aleyhine esaslı değişiklik niteliğindedir. Ancak bunun geçerli olabilmesi için İK 22. maddesi uyarınca işçinin açıkça yazılı muvafakati gerekmektedir. Davalı tarafça yapılan bu değişikliğin işçiye e-posta yoluyla duyurulmuş olması yeterli değildir. Davacı bu değişikliği kabul ettiğini yazılı olarak işverene bildirmemiştir. Davalı işverence yapılan bu değişiklik işçiyi bağlamaz. Benzer şekilde dava açan başka bir işçi tarafından …..İş Mahkemesinde açılan davada ihbar tazminatı talebi hüküm altına alınmış olup bu karar Dairemizin 12.05.2015 gün ve 2014/10591 E. 2015/17421 K. sayılı ilamı ile onanmıştır. Mahkemece davacının ihbar tazminatı alacağının kabulü gerekirken reddi hatalıdır[1].

Sonuç olarak, Yargıtay’a göre, çalışma koşullarında esaslı değişikliğin işçiye elektronik posta ile bildirilmesi yeterli değildir. Çünkü çalışma koşullarında işverence yapılan esaslı değişikliğin geçerli olabilmesi için 4857/m.22 uyarınca, işçinin açıkça yazılı onayının alınması gerekir. Örneğin, işverenin prim ya da ikramiye uygulamasını tek taraflı olarak kaldırarak bu değişikliği işçiye e-mail yoluyla bildirmesi işçiyi bağlamaz.

Faize kem gözle baktığımız çok olsa da, faizlerin dünya finansal piyasalarının temel taşıdır. Faizsiz bir finansal piyasaları düşünemiyorum.

Dünya finansal piyasaları faiz sistemi üzerine kurulmuştur. Faizi finansal piyasalarda temel taş niteliğinde olduğundan dolayı, piyasa oyuncuları bu faiz temel taşını istedikleri yerde kullanabiliyorlar.

Adı ne olursa olsun, finansal piyasalarda kullanılan bu temel taşın taşın göbek adı faizdir.

Ayşe Teyze, Hatçe Teyze, Ali emmi ben faize karşıyım, benim tasarruflarıma faiz bulaşmasın deseler de, finansal kurumların Ayşe Teyze, Hatçe Teyze ve Ali Emmi’ye verdikleri nema faizden arındırılmış mıdır acaba?

Faiz ve Döviz

Faizi nasıl tanımlayayım size?

İçtiğimiz su kadar önemli bir yer tutar finansal piyasalarda. Nasıl ki suyu çeşitli alanlarda kullanıyorsak, yaşamımız için su olmazsa olmazımız ise, finansal piyasalarda da faizi aynı şekilde kullanıyoruz. İster çorba ister yemek ister farklı amaçlarla da olsa suyu kullanmak zorunda isek, faizi de finansal piyasalarda çeşitli amaçlar için kullanıyoruz.

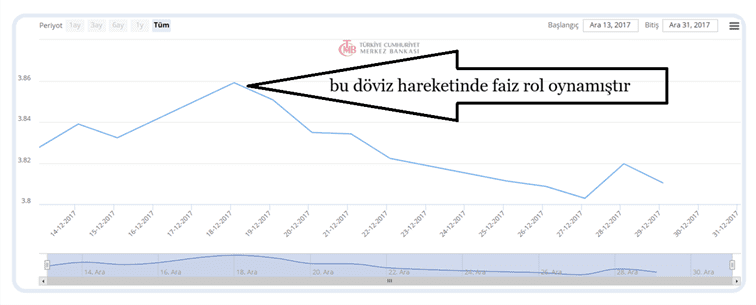

Faiz ile döviz ilişkisi olur mu derseniz? Elbette olur. Dövizi faizsiz düşünmek hayalciliğin de ötesinde bir davranış olur.

Faiz ve dövizin ilişkisi oldukça samimi. Birbiri ile ters yönde hareket gösterirler.

Döviz yükseliyorsa, faiz düşük kalmıştır veya faiz düşüyordur.

Döviz düşüyorsa etkenlerden bir tanesi faiz yükseliyordur, diğer neden ise piyasaya döviz müdahalesi yapılıyordur

Yani gözlerimizi açtık, kapadık ve şıp dedi bir gecede döviz düştü. Böyle bir masala benim torunum dahi inanmaz.

İnanılmaz değil mi? Zaten ben de inanmadım.

Döviz kendi kendine düşmez,

Faiz kendi kendine yükselmez,

Döviz ve faiz birbirini etkileyen unsurlardır.

Faizin sadece çorbası olmaz, yiyebilene faizin her yemekte yeri vardır. Siz faiz yemediğinizi düşünürsünüz ama çorbanın içersin aşçımız faiz koymuştur.

Bilhassa dövizli işlemlerde faizin işlemediği hiçbir yer yoktur.

İstisna ve İndirimlerden Yararlanmanın Yeni Koşulu: Tutar Eşikleriyle Genişleyen YMM Tasdik Zorunluluğu

Dr. YMM. Arif AYLUÇTARHAN

Giriş

49 No.lu Tebliğ ile birlikte Yeminli Mali Müşavir (YMM) tasdik zorunluluğunun kapsamı genişletilmiş; bu minvalde tam tasdik denetimlerinin vergi sistemindeki yeri yeniden tanımlanmıştır. Ancak bu düzenlemenin yalnızca teknik bir genişleme olarak okunması eksik olacaktır. Zira uygulamada asıl dönüşüm, tam tasdikin ne için yapıldığı ve kimler tarafından nasıl kullanıldığı noktasında yaşanmaktadır.

Bu kapsamda tam tasdik artık yalnızca yıl sonunda düzenlenen bir rapor değil; vergi risklerinin önceden ele alındığı, denetim süreçlerini etkileyen ve yatırım kararlarına dolaylı şekilde yön veren bir araç hâline gelmiştir. Bununla birlikte, bu dönüşümün tüm aktörler tarafından aynı derinlikte içselleştirildiğini söylemek de güçtür.

Vergi Avantajlarında Yeni Eşik: 49 No.lu Tebliğ ile Zorunlu Tasdik Dönemi

49 No.lu Tebliğ ile gelir ve kurumlar vergisi mükellefleri açısından istisna, indirim ve belirli vergi uygulamalarından yararlanılabilmesi, fiilen yeminli mali müşavir tasdik raporu ibrazına bağlanmıştır. Bu kapsamda, 2025 vergilendirme döneminden itibaren gerek gelir gerekse kurumlar vergisi beyannamelerinde müstakil satırı bulunan her bir istisna veya indirimin 500.000 TL’yi aşması, ya da tutar bazında ayrı ayrı bu sınır aşılmasa dahi toplam istisna ve indirim tutarının 1.000.000 TL’yi geçmesi halinde söz konusu tutarların tamamının tasdiki zorunlu tutulmuştur. Kurumlar vergisi mükellefleri bakımından ayrıca indirimli kurumlar vergisi uygulamalarında yararlanılan vergi avantajının 200.000 TL’yi aşması ve 5520 sayılı Kanunun 32/A maddesi ile ek 1–13 ve geçici 17’nci maddeleri kapsamındaki yerel ve küresel asgari tamamlayıcı kurumlar vergisi uygulamalarında tutar sınırı aranmaksızın tasdik şartı getirilmiştir. Bu minvalde Tebliğ, tasdiki ihtiyari bir güvence mekanizması olmaktan çıkararak, vergi avantajlarının kullanılabilmesi için yapısal ve zorunlu bir unsur hâline getirmiştir.

Tam Tasdik Algısındaki Değişim: Genişleme mi, Zorunluluk mu?

Uzun yıllar boyunca YMM tam tasdiki, birçok mükellef açısından bir uyum maliyeti olarak görülmüş; bazı durumlarda şekli bir yükümlülüğün ötesine geçememiştir. Ancak sahadaki uygulamalar göstermektedir ki özellikle istisna, indirim, teşvik ve özel vergi rejimlerinin söz konusu olduğu dosyalarda ilk gündeme gelen başlıklardan biri artık mükellefin tam tasdik geçmişidir.

Bu kapsamda 49 No.lu Tebliğ, tam tasdiği daha görünür ve sistematik hâle getirmiştir. Ne var ki burada eleştirel olarak şu sorunun da sorulması gerekir: Tam tasdik gerçekten riskleri azaltan bir mekanizma mı, yoksa bazı durumlarda sorumluluğun YMM’ye doğru kaydırıldığı bir yapı mı? Uygulamada her iki eğilimin de aynı anda var olduğu görülmektedir.

VDK Bakış Açısı: Tamamlayıcı mı, İkame Edici mi?

Vergi Denetim Kurulu’nun sınırlı denetim kapasitesi karşısında risk bazlı denetim yaklaşımı kaçınılmazdır. Bu çerçevede YMM tam tasdik raporları, VDK açısından mükellefin vergi risk profiline ilişkin önemli bir ön değerlendirme aracı olarak kullanılmaktadır. Tam tasdikli mükelleflerin, denetim planlamasında ön süzgeçten geçmiş olarak değerlendirildiği açıkça gözlemlenmektedir.

Bu minvalde YMM denetim ve raporlarının, VDK denetim faaliyetlerinin tamamlayıcısı olarak konumlanması teorik olarak yerindedir. Ancak uygulamada zaman zaman tam tasdiğin, idari denetimin yerine geçen bir güven unsuru gibi algılandığı da görülmektedir.

Satın Almacılar ve Tedarik Zinciri Perspektifi

Tedarik zinciri ilişkileri ve şirket satın almalarında gizli vergi riskleri, işlemlerin en kırılgan noktalarından biridir. Bu kapsamda kesintisiz ve nitelikli bir tam tasdik geçmişine sahip şirketler, satın almacılar açısından daha öngörülebilir ve daha düşük riskli olarak algılanmaktadır.

Ancak burada da eleştirel bir not düşmek gerekir. Tam tasdik raporlarının varlığı çoğu zaman riskin tamamen ortadan kalktığı şeklinde yorumlanmakta; raporun içeriği ve denetimin derinliği ikinci planda kalabilmektedir.

YMM Tam Tasdikin Bugünkü Rolü

Güncel uygulamada YMM tam tasdik; mükellef açısından vergi risklerinin önceden yönetilmesini, VDK açısından denetim kaynaklarının daha etkin kullanılmasını ve satın almacılar açısından belirsizliğin azaltılmasını aynı anda sağlamayı hedefleyen çok boyutlu bir mekanizma olarak kurgulanmaktadır.

Bu çerçevede YMM’nin rolü, yalnızca geçmiş işlemleri kontrol eden bir uzman olmaktan çıkmış; vergi pozisyonunun doğru kurgulanmasına katkı sağlayan stratejik bir aktöre dönüşmüştür.

Sonuç Yerine

49 No.lu Tebliğ sonrasında YMM tam tasdik denetimleri, vergi yönetimi ve kurumsal karar alma süreçlerinin önemli bir bileşeni hâline gelmiştir. Bu kapsamda tam tasdik, yalnızca mevzuat gereği yapılan bir işlem olarak değil; vergi risk yönetimi, denetim stratejisi ve kurumsal güven inşası açısından bütüncül bir araç olarak değerlendirilmelidir.

Bu minvalde tam tasdiğin sahayı bilen ve uygulamayı risk perspektifiyle ele alan Yeminli Mali Müşavirler tarafından yürütülmesi, sistemin sağlıklı işlemesi açısından kritik önemdedir.

Uzun zamandır yazmayı planladığım bir konuya daha giriş yapıyorum.

Tüm dünyada ve ülkemizde, kamu ya da özel sektör ayrımı gözetmeksizin, etik sorunlar

Satın Almada Suistimal Ve Yolsuzluk Kurumsallaşma Boşlukları Ve Bir Dava İncelemesi

giderek daha sık gündeme geliyor. Suistimal ve yolsuzluk (procurement misconduct and corruption), hile ve dolandırıcılık (fraud) vakaları artıyor. Bu nedenle söz konusu risk ve olayları satınalma ve tedarik zinciri operasyonları çerçevesinde ele almayı düşünüyorum.

Bu yazı dizisinde; eğitimlerimde katılımcılardan gelen geri bildirimleri, yerleşik şirket uygulamalarını, karşılaşılan risk ve problem alanlarını, olumlu ve olumsuz örnekleri sizlerle paylaşacağım. Ayrıca bu tür olayların şirketler ve paydaşları üzerindeki etkilerini, mahkemelere yansıyan dava örnekleri üzerinden de inceleyeceğim. Amacım, yalnızca farkındalık yaratmak değil; aynı zamanda önleyici bir bakış açısı geliştirmeye katkı sunmak. Bu yazı dizisinin zaman içinde genişleyen bir arşive dönüşeceğine inanıyorum.

Konunun kapsamı elbette çok geniş. Kamu kuruluşlarından futbol kulüplerine, hastanelerden yerel yönetimlere, inşaat – müteahhitlik hizmetlerinden turizm ve otelciliğe kadar her alanda karşımıza çıkan bir problem yumağından bahsediyoruz. Görmezden gelinecek ya da ihmal edilecek bir alan değil.

Yazı dizimizde satınalma operasyonları özelinde suistimalleri, yolsuzluk ve hileleri, görevi ve güveni kötüye kullanmayı adım adım aktarmaya çalışacağım. Ağırlıklı olarak da şirket temelli örnekler üzerinde duracağım.

Satınalmada Suistimal ve Yolsuzluk Nerede Başlar?

Son dönemde tüm şirketlerimizde kurumsallaşma adına çok önemli adımlar atıldı. Satınalma sistemlerinin kurgulanması ve yapıtaşları üzerine çalışmalar yürütüldü. Fakat yine de görmekteyiz ki, halen alınması gereken çok önemli mesafeler var.

Hemen söyleyelim: Suistimal, yolsuzluk, hile ve dolandırıcılık “boşluk” sever. Kurumsal yapıyı sevmez. Standartların, kuralların ve hesap verebilirliğin zayıf olduğu işleyişlerde uygunsuzluk önce sıradanlaşır; ardından usulsüzlük neredeyse kaçınılmaz hale gelir. Bu nedenle suistimal ve yolsuzluğun başlangıç noktası çoğu zaman niyet değil, “boşluk”tur.

Kuralların dışına çıkarak menfaat sağlama, görevi/yetkiyi kişisel çıkarları doğrultusunda kullanma ve etik hareket etmeme bir tercihtir. “Bana bir şey olmaz. En fazla tazminatımı alırım, iş değiştiririm, yoluma başka bir şirkette hatta gerekirse başka bir şehirde kariyerime devam ederim.”çerçevesinde pek de sağlıklı olmayan bakış açılarını unutmamak gerekir. Bu düşüncede olan personelin iş akdini de sonlandırsanız, olayın kapsamı ve büyüklüğüne göre dava da açsanız şirketinizde kontrol boşlukları varsa durum değişmeyecektir. Uzun yargı/mahkeme süreci ve şirketinizdeki işleyişte var olan kurumsallaşamama durumu karşınıza çıkacak ve başınızı hayli ağrıtacaktır.

Şirketin hedeflerine yürümesinde, öncelikle satınalma operasyonlarının katkısına ve değer yaratımına inanın. O şekilde de güçlü kurumsal yapıyı organize edin. Aksi takdirde canınızı sıkan “kazalar” meydana gelebilir. Bu durumlardan da acı dersler (maddi zararlar, itibar kayıpları vb.) çıkabilir.

Suistimal Riskini Azaltmak İçin Satınalma Sistemini Uzman Bir Dış Gözle Uçtan Uca Gözden Geçirin

Satınalma iş çevresinde sağlam adımlarla yürümek mecburiyetindeyiz.

Satınalma yönetimi geniş bir yapı üzerinde ayakta durur. Satınalma stratejisi, satınalma politikası, satınalma prosedürü (işleyiş kuralları), iş akışları, talep yönetimi, şartnameler, satınalma siparişleri, tedarikçi araştırması ve seçimi, etik kodlar, satınalma personelinin görev tanımları, yetki ve onaylar, sistem (dijitalleşme), KPI’lar, harcama analizleri, kontrat yönetimi, ihale prosedürleri, hediye prosedürleri, ihbar hattı, iç kontrol, şeffaflık, takip ve izlenebilirlik temel bileşenlerdir.

Bu bileşenlerden herhangi birinin zayıf kalması; suistimal riskini artırdığı gibi, sorun çıktığında kurumun elini de zayıflatır. Yarın öbür gün somut elle tutulur bir olumsuzluğa şahit olunduğunda yukarıdaki bileşenlerin ne denli kritik olduklarını anlarsınız. Süreçler aksayıp işler sapa sardığında, zararın boyutunu ölçümlediğinizde ve mahkeme süreçleri gündeme geldiğinde şirket olarak elinizin güçlü olması gerekir. Kanıta dayalı ilerlemek ve sistemsel bir boşluk olmadığında içiniz rahat eder. Mahkemede haklarınızı daha doğru bir biçimde sağlam argümanlarla savunursunuz.

Satınalma sisteminin dış bir gözle, uzman bir bakış açısıyla uçtan uca değerlendirilmesi ve kritik boşlukların kalıcı şekilde kapatılması, işletmenin geleceğine yapılan doğrudan bir yatırımdır. Uzman bir danışmanla yürütülecek bir çalışmanın en önemli kazanımı, mali kayıpların önüne geçilerek şirketi ve iş çevresini (tedarikçi/taşeron ekosistemini) “olası şüphe ve dedikodu” sarmalından uzak tutmasıdır.

Özellikle patron odaklı yapılarda, şirket sahiplerinin bu tür çalışmalara bakışı çoğu zaman “Bu da bir dokümantasyon işi mi?” sorusuna sıkışıp kalabiliyor. Oysa burada söz konusu olan bir evrak üretmek değil; şirketin yerleşik kurallarını tanımlamak, işleyişi standardize etmek ve kurumsal hafızayı kayıt altına almaktır. Başka bir ifadeyle bu çalışmalar, işin “nasıl yapılacağını” kişilere değil sisteme bağlayan işletim belgeleridir.

Bu yatırımı şirketinize yapmadığınızda ise bedeli kaçınılmaz olarak operasyonun her noktasında görünür: kronik aksaklıklar, sürekli “son dakika” çözümleri, kontrol kayıpları, artan stres ve yükselen personel devir hızı. Sağlam yapı kurulmayan yerde sorunlar tek tek kapanmaz; yalnızca yer değiştirir.

Şirketlerde satınalma çoğu zaman harcamaların gözden geçirilmesiyle sınırlı bir faaliyet gibi ele alınır. Oysa satınalma ve tedarik zinciri, kapsamı geniş ve çok paydaşlı bir ekosistemdir. Organizasyon büyüdükçe küçük boşluklar gözden kaçabilir; zaman içinde bu boşluklar ciddi problemlere dönüşebilir. Kararlar “neden böyle oldu?” sorusuyla sorgulanmaya başladığında ve operasyon mercek altına alındığında, en hızlı ortaya çıkan sonuçlar genellikle güven erozyonu ve maddi kayıplardır.

Şirket içerisinde şeffaflık, izlenebilirlik, takip edilebilirlik ve hesap verebilirlik ilkelerini sistemin omurgası haline getirmek gerekir. Böyle bir yapı, çalışanların sorumluluk almaktan kaçınmadığı, kararların kayıt altına alındığı ve işlerin “kişiye bağlı” değil “sisteme bağlı” yürüdüğü bir çalışma iklimi oluşturur. Aksi halde satınalma ekiplerinde yıpranma ve personel devir hızı artar; kurum da söylentilerle çalkalanan, “kim yaptı, nasıl yaptı?” tartışmalarının eksik olmadığı bir atmosfere sürüklenir.

Bu nedenle kurumsal satınalma, bir maliyet kalemi değil; şirket stratejileriyle uyumlu, değer yaratan, riski azaltan ve kurumsal dayanıklılığı güçlendiren bir yatırımdır.

Konuyu zenginleştirmek ve güncel iş yaşamı üzerinden somut bir değerlendirme yapmak adına, aşağıdaki dava dosyası üzerinden ilerleyelim. Dava dosyası; ilgili şirketin kurumsallaşma seviyesini anlamak, kontrol boşluklarını görünür kılmak, maliyetlerin ve risklerin hangi kırılma noktalarında yoğunlaştığını izlemek açısından öğretici bir örnek sunmaktadır. Ayrıca doğrudan, dolaylı ve itibari maliyetlerin nasıl tetiklendiğini ve bu maliyetlerin hangi süreç zafiyetlerinden kaynaklandığını açık biçimde ortaya koymaktadır.

Pratik Çalışma Dava Dosyası

PRATİK ÇALIŞMA:

Örnek Olay İncelemesi: Satınalma Yönetiminde Kurumsallaşamamanın Getirdikleri

Not: “Kişisel verilerden arındırılmıştır”.

DAVA KONUSU: Tazminat

DAVACI İDDİA ve TALEBİ:

Şirketin kurumsal e-posta adresine gönderilen şikayet/ihbar üzerine gerek mali ve gerek hukuka aykırı yapılan işlemler nedeniyle şirket sermayesinin mali yönden zayıflatıldığına dair yayılan söylentilerin, bir kısım şirket çalışanından şirketin işleyişi ile ilgili olarak alınan duyum ve bilgiler üzerine,

Eski şirket çalışanı olan davalılar genel müdür ile satın alma yöneticisinin, diğer davalı … Teknoloji .. Limited Şirketi ile bir araya gelerek hiçbir iş ve işlem yaptırmadan, sözleşme dahi imzalamadan … Teknoloji … Limited Şirketi’ne 1.274.400,00TL ödeme yaptıklarının görüldüğünü,

Ödemenin davalı şirketin bu tutarda iş yapacak kapasitede elemanı olup olmadığı araştırılmaksızın yapıldığını,

Satın alma hususuna aykırı davranıldığını, işin yapılıp yapılmadığı, hizmetin teslim edilip edilmediği kontrol edilmeden ödemenin yapıldığını,

Davalıların 45 gün önce kurulmuş olan ve işi yapabilecek elemanı olup olmadığı araştırılmadan yapılan bu ödemelerin kötü niyetli olduğunu,

İş ve işlemler yapılmadan müvekkili şirketten para çıkışına neden olduğunu,

Davalı şirketin ödeme yapıldıktan ve yapılmadan önce müvekkili ile hiçbir çalışmasının olmadığını,

Müvekkili şirketin genel müdürü ve satın alma yöneticisinin sözleşme dahi yapmadan,

Hizmet alımına başlamadan ödeme yaptırmasının son derece vahim bir olay olduğunu, bu durumda kasıt olduğunu düşündüklerini,

Müvekkil şirketin önceki genel müdürünün hizmet sözleşmesinin sonlandırılması üzerine 16/05/2012 tarihinden beri çalışmakta olan davalı …’un 01/03/2021 tarihinde vekaleten,27/08/2021 tarihinde asaleten şirket genel müdürü olarak atandığını, 25/09/2019 tarihli yönetim iç yönergesi kapsamında genel müdürün 300.000,00TL’ye kadar müvekkili şirketi temsil ve ilzama yetkisi olduğunu, diğer davalı …’ın belirsiz süreli iş sözleşmesi ile 01/04/2014 tarihinde İnsan Kaynakları Uzmanı olarak istihdam edildiğini, 01/04/2021 tarihinde İnsan Kaynakları ve Satın Alma Yöneticisi olarak atandığını, satın alma yöneticisinin ne yapması gerektiğinin satın alma yönetmeliğinde düzenlendiğini,

Davalı şirketin de tek hissedar … adlı şahıs tarafından 02/12/2022 tarihinde 250.000,00TL sermaye ile kurulduğunu, davalı şirketin, müvekkili şirketle iş ve işlemlere başlamadan 45 gün önce kurulduğunu,

Davacı şirket nezdinde meydana gelebilecek maddi zararın hatta olumsuz imaj yaratacak her türlü eylem ve söylemin şirkete olan güvenin zedelenmesine neden olabileceğinden içinde bulunulan gerçek mali ve hukuki durumun tespiti amacıyla şirket kayıt, evrak ve faaliyetleriyle ilgili olarak, şirket yönetim kurulu tarafından … Bağımsız Denetim Serbest Muhasebeci Mali Müşavirlik Anonim Şirketi’ne özel bir mali denetim yaptırılmasına karar verildiğini, denetimin ilk aşamasında genel müdür … ve insan kaynakları ve satın alma yöneticisi …’ın şirket faaliyetleri açısından suiistimal ve vehamet teşkil eden eylem ve işlemlerinin tespiti üzerine ön rapor hazırlanarak raporda adları geçen kişilerin hizmet sözleşmelerinin İş Kanunu’nun 25/2.maddesi kapsamında derhal feshedilmesi gerekildiğinin belirtildiğini ve müvekkil yönetim kurulunca hizmet sözleşmelerinin İş Kanunu 25/2.maddesi kapsamında tazminatsız olarak feshedildiğini,

…. tüm davalıların teslim edilmeyen mal/hizmeti teslim edilmiş gibi göstererek müvekkilini zarara uğrattığını iddia ederek 1.274.400,00TL’nin ödeme yapılan tarihten itibaren işleyecek en yüksek avans faiziyle davalılardan müştereken ve müteselsilen tahsiline karar verilmesini talep ve dava etmiştir.

CEVAPLAR:

SATINALMA YÖNETİCİSİNİN SAVUNMASI :

Davalı … vekili cevap dilekçesinde özetle; müvekkilinin dosya kapsamına sunulan 29/04/2023 tarihli fesih bildirim sözleşmesinde de geçtiği üzere davacı işyerindeki sıfatının İnsan Kaynakları ve İdari İşler Müdürü olduğunu, müvekkilinin 01/04/2014 tarihinde İnsan Kaynakları Uzmanı olarak davacı şirket nezdinde işe başladığını, en son iş akdinin feshinden önce de İnsan Kaynakları ve İdari İşler Genel Müdürü olarak görev yaptığını, 01/04/2021 tarihinde yeni genel müdür atandığında satın alma birimi kurmak istediğini, davalı tarafın, genel müdürü yine 01/04/2021 tarihinde müvekkilini de İnsan Kaynakları ve Yöneticisi olarak atadığını ancak;

Müvekkiline satın alma ve ödeme yetkisi verilmediğini, müvekkilinin insan kaynakları ve satın alma ile aynı anda idare edemeyeceğini belirterek defalarca bu görevden azlini istediğini,

Daha sonrasında 01/10/2021 tarihinde ise müvekkilinin insan kaynakları ve idari işler müdürü olarak atamasının yapıldığını,

6 aylık süre içerisinde müvekkilinin yetkisi bulunmadığından satın alma işlemlerinin genel müdür tarafından yapıldığını,

Belirlenen satın alma biriminde yeterli personel olmadığı için satın alma işlemlerine fiziki destek verdiğini,

Satın alma klasör oluşturduğunu,

Bilgisayar ortamında ortak alan klasörü oluşturularak uzmanlığında olmayan satın alma konusuna dair süreçleri eksiksiz yerine getirdiğini,

Satın alma süreçlerinde genel müdürün ve genel müdür yardımcısının imza sirkülerinin olduğunu ve onun altındaki hiçbir personelin imza sirküleri ve yetkilerine dair yetki belgesinin olmadığını,

Sürecin tamamında genel müdürün talimatlarının kendisini gösterdiğini, müvekkilinin satın alma yetkisine, ödeme yetkisine sahip olmadığı için tüm işlemlerde sadece emri uygulayan, fiilen yerine getiren vasıfsız bir konumda bulunduğunu,

Konusunda uzman ve açıkça yönetimde yetkilendirilmiş bir satın alma müdürü istihdam etmeyen,

Genel müdüre bu şekilde geniş yetki veren yönetimin de genel müdür kadar sorumlu olduğunu,

Müvekkilinin asılsız temelsiz iddialar ile sorumlu gösterildiğini,

dosyaya sunulan bağımsız denetim raporundaki ifadelerin aksine genel müdürün yaptığı bütün usulsüzlere göz yumanın genel müdür yardımcısı ve mali işler müdürü olduğunu,

Müvekkilinin çoğu satın alma işleminin dışında tutulduğunu,

müvekkilinin kendisine genel müdür tarafından genel mailleri “CC” yaparak genel müdür yardımcısı ve mali işler müdürüne ilettiğini,

müvekkilinin karar ve inisiyatif makamında ve yetkisinde olmadığını bildirerek davanın reddini istemiştir.

DAVALI TEKNOLOJİ ŞİRKETİNİN SAVUNMASI:

Davalı … Teknoloji Limited Şirketi vekili cevap dilekçesinde özetle;

Müvekkilinin alanında tecrübeli ve uzman ekiplerden oluşan siber güvenlik, bilişim güvenliği, network altyapısı, sistem ve yazılım alanında çözümler sunduğunu,

Davacı şirketin KEP adresi ve e-imza gibi ürünleri için müvekkili şirketten danışmanlık ve hizmet aldığını,

Müvekkili şirket ile davacı şirket arasında alt işverenlik sözleşmesi imzalandığını,

Tarafların 12 aylık süreci kapsayan sözleşme üzerine görüştüklerini,

Davacı şirketin hizmet alımının zaten olduğunu, iyileştirme ve geliştirme amaçlı bir proje olduğundan bahisle 12 ay gibi bir sürenin uzun olduğunu ve süreci aydan aya deneyerek ilerletmek istediğini belirttiğini,

Müvekkili şirketin 12 aylık bir sözleşme ile garanti altına alacağı kazancın 1.980.000,00TL gibi bir miktara denk geldiğini,

Aylık sözleşmenin hem müvekkilini hem de bünyesinde çalışacak uzmanları endişeye düşürdüğünü,

Sözleşme tutarları revize edilerek aylık 270.000,00TL üzerinde anlaşma sağlandığını,

Dava dilekçesinde müvekkili şirketin 12 aylık ve 375.000,00TL bedelli bir sözleşmenin tarafı olduğunun belirtildiğini, 375.000,00TL olan ödemenin Şubat ayında gerçekleştirilmiş olup sebebinin Ocak ayından bakiye kalan miktar ile beraber ödenmesi olduğunu, sözleşmenin bedellerinin aylık 270.000,00TL olduğunu ve 4 ay sürdüğünü,

Müvekkilinin bu sözleşme kapsamında 3 yazılım uzmanı personelini davacı şirketin bünyesinde çalıştırdığını,

Diğer davalı …’un davacı şirketin genel müdürü olarak 300.000,00TL ile sınırlı olması durumunun davacı şirketin iç meselesi olduğunu,

Müvekkilinin imzaladığı sözleşmenin tarafının … değil, … Teknoloji .. Anonim Şirketi olduğunu ve diğer davalı …’un genel müdür sıfatıyla imzasının bulunduğunu, 270.000,00TL aylık ödemenin belirtilen sınırın altında olduğunu, bu nedenle de müvekkilinin sorumluluğunun bulunmadığını,

Müvekkilinin davacı şirket ile aynı binada çalıştığı iddiasının gerçek olmadığını,

Müvekkilinin sanal ofis ile çalıştığını,

Müvekkili şirketin davacı şirkete uygun adaylardan oluşan Java uzmanlarına dair liste vererek alt işverenlik sözleşmesi imzaladığını,

Davacı şirketin değerlendirdiği özgeçmişlerden personeli seçtiğini, sonrasında mülakata aldıklarını,

Davacı şirketin projesinin 4 ay 12 gün sürdüğünü, bu süre sonrasında yazılım mühendisinin müvekkili şirkette çalışmaya devam ettiğini,

Müvekkili şirkete aylık sözleşme gereği gönderilen paranın 270.000,00TL, toplamda ise; 1.080.000,00TL olduğunu, fatura ve dekontlarının bulunduğunu,

Müvekkili şirketin vadettiği iş ve işlemleri yerine getirdiğini belirterek davanın müvekkili … Teknoloji .. Limited Şirketi yönünden reddine karar verilmesini istemiştir.

Aşağıdaki maliyet kalemlerini göz önünde bulundurarak, örnek olayın kuruma yüklediği maliyetleri sınıflandırınız.

Her bir kalemin hangi süreç zafiyetinden kaynaklandığını belirtiniz.

Personelin haksız yere işten çıkarıldığı iddiasını, buna bağlı olarak işine dönme talebini ve bunun etkilerini değerlendiriniz.

Dava sonrası süreçte davacı şirket için nasıl bir yol haritası önerirsiniz.

Doğrudan Maliyetler

Finansman maliyeti ve fırsat maliyeti

Faiz ve gecikme maliyetleri

Denetim/inceleme maliyeti

Personel işten çıkarma maliyetleri

İşe iade ve işçilik alacağı riski

Avukatlık (hukuki danışmanlık) giderleri

Mahkeme harç ve yargılama giderleri

Bilirkişi giderleri

Uzman rapor/teknik danışman maliyetleri

Ceza soruşturması / kamu davası maliyetleri

Kontrol iyileştirme ve yeniden yapılandırma maliyeti

Uyum ve regülasyon riski maliyeti

Dolaylı maliyetler (zaman/odak kaybı)

Üst yönetim odağının dağılması (stratejik sapma maliyeti)

İç kaynak; iş gücü ve idari maliyetler

Moral–motivasyon ve personel devir maliyeti

İtibari maliyetler (gelir ve güven kaybı)

Müşteri ve gelir kaybı riski

Kriz iletişimi ve itibar yönetimi maliyeti

Tedarikçi ekosistemi maliyeti

OLAY İNCELEMESİ:

“Kurumsallaşma Eksikliği” Nerede Görünüyor?

Kurumsal satın almanın gücü; maliyet avantajının ötesinde, şirketin olası riskleri yönetme ve iddiasını ispat edebilmekapasitesidir. Sözleşmesiz hizmet alımı, yetersiz tedarikçi incelemesi, belirsiz görev yetki matrisi ve zayıf kanıt zinciri; sadece suistimal ihtimalini artırmaz, zarar doğduğunda kurumun yargı süreçlerinde hak aramadaki gücünü, tazminat iddialarını ve itibarını da zayıflatır.

Proje bazlı alımlarda; işin tanımı, ihtiyacın kapsamı, teknik şartname, sözleşme, proje zaman çizelgesi, teslim–kabul koşulları, raporlama, erişim kayıtları, değişiklik kayıtları gibi belgeler yoksa, kurum iki cephede kaybeder:

Operasyonel olarak neyi ne şekilde satın aldığını tam olarak ispatlayamaz.

Hukuki olarak taraflar arası uyuşmazlıklarda haklarını etkin biçimde aramakta, tazminat talebini temellendirmekte zorlanır.

Kontrol Boşlukları ve Kritik Kırılma Noktaları

Bu tip olay ve uyuşmazlıklarda dikkat çekici olan, tek bir hatadan ziyade zincirleme kontrol boşluklarıdır. Şirket kurumsallaşamama göstergeleri şu başlıklarda toplanabilir:

İhtiyacın tanımlanması, işin kapsamının ve risklerin belirlenmesi

Teknik şartname

Tedarikçi araştırması ve seçim kriterleri

Tedarikçi ön yeterlilik (kuruluş geçmişi, referans, kapasite, insan kaynağı, finansal yeterlilik)

Satınalma görev tanımları

Satınalma iş akışı ve Satınalma Prosedürü

Yetki matrisi ve onay zinciri tanımları

Sözleşme kapsamı (proje kabul kriterleri, SLA/performans ölçümü ve yaptırım mekanizmaları)

Proje takvimi, teslim ve ödeme koşulları

Yüz Yüze Vaka İncelemesi ve Kurumsal Dersler

Bu vakaya ilişkin çok sayıda kritik soru bulunuyor.

Eğitimlerimizde; olayın kapsamını ve kronolojisini netleştiriyor, tarafların iddia ve taleplerini değerlendiriyor, sonuçların işletmelere etkisini tartışıyor ve uygulanabilir dersleri (riskler, kontroller, aksiyonlar) birlikte çıkarıyoruz.

SONUÇ:

İş hayatımızda hemen her gün benzer olay ve problemler yaşanmaktadır.

Bu tür olay (ve vakalar), satınalma fonksiyonunda kurumsallaşmanın bir “dökümantasyon” işi değil; şirketin nakdini, itibarını ve hukuki dayanıklılığını koruyan bir yönetim sistemi olduğunu göstermektedir.

Satınalma fonksiyonunuzu; risk, uyum ve maliyet ekseninde denetim bakış açısıyla kurumsallaştıran eğitim ve danışmanlık programları sunuyoruz. Bu sayede operasyonel belirsizliği azaltıp, ölçülebilir performans ve sürdürülebilir değer üretimi sağlarsınız.

Kurumunuzda benzer risklerin suistimale dönüşmesini önlemek ve satınalma fonksiyonunu sağlam, izlenebilir ve denetlenebilir bir kontrol yapısına kavuşturmak için eğitim ve danışmanlık hizmetlerimizle destek veriyoruz:

Birlikte öğrenme yolculuğu için planlamanızı bugünden yapın.

Satınalma Süreçlerinde Denetim ve Suistimal Önleme Eğitimi

SİZDEN GELENLER

Okur Katkısı: Vaka ve Soru Paylaşımı

Bu yazı dizisini sahadan gelen gerçek soru ve örneklerle zenginleştirmek istiyorum. Satınalma süreçlerinde karşılaştığınız etik ikilemleri, kontrol boşluklarını veya “nasıl önleriz?” dediğiniz risk başlıklarını benimle (editor@satinalmadergisi.com ) paylaşabilirsiniz; uygun gördüklerimi anonimleştirerek ilerleyen bölümlerde vaka olarak ele alacağım.

Paylaşım yaparken yalnızca genel çerçeveyi aktarmanız yeterli;

kişi/kurum ismi vermeden, örneği daha çok “süreç ve risk” boyutuyla anlatmanız yazı dizisinin amacına en iyi şekilde hizmet edecektir.

ŞİRKET EĞİTİMLERİ

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim.

M. Efsun Yüksel Tunç Eğitmen ve Yönetim Danışmanı Yaşam ve Yönetici Koçu

Negatif manipülasyon, insan ilişkilerinin en görünmez ve bazen de en yıpratıcı dinamiklerinden biridir. Çoğu zaman açık bir tehdit ya da doğrudan bir baskı şeklinde ortaya çıkmaz; bunun yerine belirsizlik, suçluluk, aşırı beklenti ve duygusal yönlendirme yoluyla ilerler. Bu nedenle negatif manipülasyonla başa çıkmak, yalnızca iletişim becerisi değil; psikolojik farkındalık ve korunma becerisi gerektirir.

Klinik ve sosyal psikoloji literatürü de gösteriyor ki, kronik negatif manipülatif davranışların altında çoğu zaman derin kişilik örüntüleri ve öğrenilmiş davranış kalıpları yer alır. Bu örüntüleri dönüştürmek bireyin kendi sorumluluğudur. Bizim sorumluluğumuz ise kendimizi korumak ve sağlıklı sınırlar kurmaktır.

Negatif manipülasyonu fark etmenin en önemli yollarından biri, davranışlardaki süreklilik gösteren tutarsızlıkları gözlemlemektir. Sosyal psikoloji, insanların farklı bağlamlarda davranışlarını uyarlamasını doğal kabul eder. Ancak kötü niyetle hareket eden manipülatif bireylerde bu uyarlama uç noktalara taşınır.

Aynı kişinin bir ortamda son derece nazik, başka bir ortamda aşağılayıcı olması; bir an mağdur, bir an saldırgan bir tutum sergilemesi; bağlama göre değil, çıkarına göre davranması önemli bir sinyaldir. Bu tür davranışlar tekrar ediyorsa, sağlıklı olan şey empatiyi artırmak değil; mesafeyi artırmaktır.

Negatif manipülasyondan korunmanın temelinde öz farkındalık yer alır. Psikolojik dayanıklılık çalışmalarında, kişinin kendi değerlerini, sınırlarını ve ihtiyaçlarını net biçimde tanımlayabilmesi, dışsal baskılara karşı koruyucu bir faktör olarak ele alınır.

Ne istediğimizi, neye “evet” neye “hayır” dediğimizi bilmediğimizde, başkalarının beklentileri bizim yönümüzü belirler. Kendini bilmek; manipülatörün en çok zorlandığı zemindir. Çünkü belirsizlik, manipülasyonun beslendiği ana kaynaktır.

Negatif manipülasyonla başa çıkmak için yalnızca kendimizi değil, karşı tarafın davranış örüntülerini de tanımamız gerekir. Burada “insan sarrafı olmak”, niyet okumak değil; davranıştan anlam çıkarabilmektir.

Sözlerle eylemler örtüşüyor mu?

Verilen sözler tutuluyor mu?

Sorumluluk alınıyor mu, yoksa sürekli başkasına mı yükleniyor?

Bu sorulara verilen yanıtlar, manipülasyon riskini anlamamıza yardımcı olur.

Araştırmalar, negatif manipülasyonun en etkili olduğu alanlardan birinin sosyal izolasyon olduğunu gösterir. Kişi alternatif görüşlerden, destek sistemlerinden ve geri bildirimden uzaklaştığında, algısı daralır. Bu durum, manipülatif bireyin “tek referans noktası” haline gelmesini kolaylaştırır.

Bu nedenle farklı bakış açılarına açık kalmak, güvendiğimiz kişilerle düzenli temas halinde olmak ve kararlarımızı yalnızca tek bir ses üzerinden şekillendirmemek kritik önemdedir.

Kötü niyetle manipüle edenler çoğu zaman isteklerini “makul” ya da “zorunlu” gibi sunar. Oysa bu talepler, sıklıkla karşı tarafın ihtiyaçlarını gözetirken bizim sınırlarımızı ihlal eder.

Burada etkili bir strateji, odağı tekrar karşı tarafa çeviren araştırıcı sorular sormaktır. Bu sorular savunma değil; farkındalık yaratma amacı taşır. Psikolojik olarak bu yaklaşım, güç dengesini yeniden düzenler.

Negatif manipülasyonla başa çıkmada bir diğer kritik unsur netliktir. Kendi hedeflerimizi, değerlerimizi ve niyetimizi ne kadar net ifade edersek, yönümüzü bulandırmak o kadar zorlaşır. Ayrıca sözlü ve yazılı iletişimin kayıt altına alınması, yalnızca kurumsal bir önlem değil; psikolojik bir güvenlik alanıdır.

Bilgi saklama ve dezenformasyon, negatif manipülasyonun sık kullanılan araçlarındandır. Şeffaflık ise bu araçların etkisini büyük ölçüde azaltır.

Negatif manipülasyonla başa çıkmak, bir güç mücadelesi değildir. Bu süreç; farkındalık, sınır koyma ve öz sorumluluk gerektirir. Bizim için psikolojik korunma; karşı tarafı çözmekten çok, kendi iç pusulamızı sağlam tutabilmektir. Netlik, mesafe ve öz farkındalık bir araya geldiğinde, manipülasyon etkisini kaybeder. Çünkü manipülasyon, belirsizlikte güçlenir; netlikte çözülür.

Bir zamanların hype kültürü olaran sneaker ikinci el pazarı, 2020’lerin başında birçok kişi için hızlı kazanç vaadi sunan cazip bir alan halindeydi. Özellikle pandemi döneminde artan talep, sınırlı üretimler ve yükselen “hype” kültürü, resale ekonomisine adeta altın çağını yaşatmıştı. Ancak bugün tablo belirgin biçimde değişmiş durumda. İkinci el piyasasında primler düşüyor, kar marjları daralıyor ve bu alana sonradan giren birçok satıcı için sürdürülebilirlik giderek zorlaşıyor.

Birkaç yıl öncesine kadar sneaker resale, bildiğiniz gibi, yalnızca profesyonel oyuncuların değil; bireysel sneaker tutkunlarının da gelir elde edebildiği bir alandı (resell). Ancak

Sneaker Resale Balonu Sönüyor

pazarın büyümesiyle birlikte rekabet arttı, arz genişledi ve en önemlisi markaların kendi stratejileri gözle görülür şekilde bu sistemi zayıflattı. Özellikle Nike ve Adidas’ın bir dönem en çok talep gören ve ulaşılması zor modellerini yüksek adetlerle piyasaya sürmesi, ikinci el pazarının temel dinamiği olan “kıtlık” algısını ortadan kaldırdı. Erişilebilir görülmeyen modellere ulaşmak kolaylaştı, stok sorunu ortadan kalktı. Bir zamanlar sınırlı olduğu için değer kazanan modeller, bugün fazla bulunur hale geldi. Bu noktada yaşanan kırılma yalnızca ekonomik değil, aynı zamanda kültürel. Sneaker resale artık “herkesin kazanabildiği” bir oyun olmaktan çıktı.

Gözlemliyorum ki bugün birçok küçük satıcı, ayakkabıları zararına elden çıkarmak zorunda kalıyor. Hızlı kar beklentisiyle bu alana girenler için piyasa, düşündüklerinden çok daha sert bir gerçekle yüzleşme alanına dönüşmüş durumda. Buna rağmen sneaker ikinci el pazarı tamamen ortadan kalkmış diyemeyiz. Aksine, daha seçici ve daha olgun bir yapıya evrilmekte. Şu an büyük markalar, geçmişte aşırı üretimle kaybettikleri heyecanı yeniden yaratmaya çalışıyor. Daha niş, daha sınırlı ve hikayesi olan ürünler yeniden önem kazanıyor. (Önceki yazılarımda da bahsettiğim gibi, ürünü hikayeleştirmek kritik bir faktör.) Ancak bu ürünler bile artık 2020–2021 dönemindeki çarpıcı düzeyde primleri garanti etmiyor. Yeni dönemde resale, “yüksek marj”tan çok “doğru ürün” ve “doğru hacim” meselesi hâline gelmiş durumda.

Dikkat çeken bir diğer dönüşüm ise pazarın sneaker merkezli yapısının kırılması. İkinci el platformları ve fiziksel mağazalar, sadece sneaker satışıyla ayakta kalmanın zorlaştığını açıkça kabul ediyor; bu nedenle elektronik ürünlerden koleksiyon objelerine, sokak modasından lüks çantalara kadar uzanan daha geniş bir ürün yelpazesi ön plana çıkıyor. Sneaker hala önemli bir kategori, ancak artık tek başına yeterli olmuyor…

Benim açımdan bu tabloyu “resale bitti” şeklinde okumak eksiktir; asıl biten şey, hype’a dayalı kolay kazanç dönemi. Yerine daha profesyonel ve daha stratejik bir yapı geliyor. Bu yeni düzende ayakta kalabilenler; piyasayı iyi okuyan, stok yönetimini bilen ve trendleri önceden sezen oyuncular olacak. Kısaca, tesadüfi kazançların yerini planlı ticaret alıyor. Sneaker resale pazarı, amatörler için cazibesini yitirirken işi gerçekten meslek olarak yapanlar için hala fırsatlar barındırıyor. Bu dönemde ayakta kalabilenler, piyasayı iyi okuyanlar olacak.

Anahtarı Sözcükler: Sneaker, Resale, Resale Balonu, ayakkabı, Sneaker resale pazarı, İkinci el platformlar, ikinci el, ikinci el pazarı, hype, hype kültürü, satış

Sürdürülebilir Tedarik Zinciri ve Yeşil Satınalma ISO 20400 Eğitimi

ŞİRKET EĞİTİMLERİ

FABRİKANIZDA BİRE BİR (1-1) YÖNETİCİ ve GRUP EĞİTİMLERİ

Şirket eğitimlerinistandart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Satınalma Danışmanlığı

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri

Eğitim içeriklerini görmek için başlıkları tıklayınız.

Çevresel Kuznets Eğrisi: Ters U’dan N-Şekilli Bir Gerçekliğe

Oğuzhan ÖZYİĞİT

Ekonomik büyümenin sosyal yapı ve kalkınma süreciyle ilişkisini inceleyen çalışmalarıyla tanınan Nobel Ödülü Simon Kuznets, ekonomik büyüme ile gelir eşitsizliği arasındaki ilişkiyi açıklayan bir teori ortaya atar. Kuznets Eğrisi olarak adlandırılan bu yaklaşıma göre, bir ülkenin ekonomik gelişim düzeyi ile gelir dağılımı adaleti arasındaki ilişki iki zıt aşamadan oluşmaktadır.

Şöyle ki, sanayileşmenin ilk evrelerinde sermaye belirli bir kesimde yoğunlaşır ve toplumun farklı kesimleri arasındaki ekonomik farklar artmaya başlar. Ekonomi belirli bir doygunluk düzeyine ulaştığında ise orta sınıf güçlenir ve buna paralel olarak sosyal devlet harcamaları artar. Benzer bir mantıkla ortaya atılan ve Çevresel Kuznets Eğrisi olarak adlandırılan yaklaşıma göre, ekonomik gelir arttıkça ilgili ülkenin çevre üzerindeki olumsuz etkileri de artmakta yani artan sanayileşme ve üretim hacmi, doğal kaynakların yoğun kullanımını zorunlu kılmakta; bu durum ise kişi başına gelir artışıyla birlikte çevre kirliliğini de beraberinde getirmektedir. Ancak belirli bir eşik aşıldıktan sonra bu olumsuz etkiler azalmaya başlamakta son aşamada ise daha az kaynakla daha fazla üretimi mümkün kılan teknolojik yeniliklerin kullanımı yaygınlaşmakta ve yenilenebilir enerji kaynaklarına yapılan yatırımlar hız kazanmaktadır.

Çevresel Kuznets Eğrisi (EKC), mantıksal tutarlılığı ve tarihsel olarak gözlemlenen birçok ampirik bulgu nedeniyle, ekonomik büyüme ile çevresel etkiler arasındaki ilişkiyi açıklamada uzun yıllardır politika yapıcılar tarafından başvurulan temel yaklaşımlardan biri olmuştur. Bu doğrultuda “önce büyü, sonra temizle” anlayışı, uzun süre hem kamu politikalarında hem de iş dünyasında baskın bir referans noktası olarak kabul edilmiştir.

Peki bu teori gerçekten geçerliliğini koruyor mu?

Son yıllarda yaşanan gelişmeler, bu varsayımın her zaman geçerli olmadığını; dahası söz konusu teorinin oldukça iyimser bir yaklaşım sunduğunu ve daha olumsuz sonuçların da mümkün olduğunu göstermektedir. Özellikle gelişmiş ülkelerde çevresel iyileşmenin kalıcı olmadığı, enerji krizleri ve jeopolitik riskler karşısında karbon yoğun sektörlere yeniden yönelimin ortaya çıktığı gözlemlenmektedir. ABD’nin Paris Anlaşması’ndan çekilme kararı ile Avrupa’da enerji güvenliği gerekçesiyle kömür kullanımının yeniden gündeme gelmesi bu duruma somut örneklerdir. Ayrıca Global Carbon Budget tarafından yayımlanan bir rapora göre, 2024 yılında CO₂ emisyonları bir önceki yıla kıyasla %0,8 oranında artarak rekor seviyeye ulaşmış; toplam emisyonlar ise yıllık bazda %2,0’lik bir artış göstermiştir.

Earth Overshoot Day tarafından yayımlanan başka bir raporda ise, Dünya’nın yıllık yenilenme kapasitesinin yaklaşık 1,8 katı kadar doğal kaynağın tüketildiği ortaya konmuştur. Özellikle Kuznets Teorisi’nin önde gelen savunucularının dayandığı 1970’li yıllara ait bulgular, 2003 yılında Graz Üniversitesi’nden Dr. Friedl tarafından gerçekleştirilen bir çalışmada eleştirilmiş ve geçerliliği sorgulanmıştır. Söz konusu çalışmanın bulgularına göre, çevresel ters U şeklindeki ilişkinin bu dönemde gözlemlenmesinin temel nedeninin 1973 petrol krizine bağlı olduğu ileri sürülmektedir.

Dolayısıyla, çevreye uyarlanan Kuznets Eğrisi, çevre ile ekonomik gelişme arasındaki ilişkinin yalnızca ters U biçimiyle açıklanamayacak kadar istikrarsız olduğunu; başka bir ifadeyle N-şekilli, daha dinamik bir yaklaşımın tartışılması gerektiğini ortaya koymaktadır. Gelir seviyesinin gerçek anlamda yükselmesiyle birlikte ortaya çıkan hızlı tüketim artışı, üretim üzerinde baskı yaratmakta ve bu durum çevre kalitesinde ilk aşamaya benzer bir bozulmanın yeniden görülmesine yol açabilmektedir. Farklı bir ifade ile, temiz enerji kaynaklarına ve teknolojilere yönelik eğilimlerin yetersiz kalması hâlinde, artan toplam üretim ölçeği çevresel bozulmanın tekrar yükselmesine neden olmakta ve ters U biçimindeki eğrinin N-şekline dönüşmesine sebebiyet vermektedir.

Sonuç olarak, Çevresel Kuznets Eğrisi’nin çevresel sürdürülebilirliği kendiliğinden garanti eden evrensel bir yasa olmadığı; yalnızca uygun politika araçları, teknolojik gelişmeler ve kurumsal düzenlemelerle desteklendiği ölçüde geçerlilik kazanan, dinamik ve kırılgan bir çerçeve olarak ele alınması gerektiği anlaşılmaktadır.

Araç Kiralama Hizmet İhalesinde Kurum Personelinin de Araçları Sürmesinin Öngörülmesi?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; şikâyet başvurularına idare tarafından cevap verilmediği, Teknik Şartname’nin 4.5’inci maddesinde “Araç şoförü, İdare’nin her kademesinde ve pozisyonundaki tüm istihdam türlerindeki (işçi, memur vb.) personeli veya İdarece görevlendirilmiş kişileri (Kurum personeli, hizmet alımı yoluyla çalışan kişiler ve benzeri) ve teknik şartnamenin madde 8’de belirtilen sürücülü araç kiralamaları için araç ile birlikte hizmet alımı personelini ifade eder. Araç kaskosu bu madde göz önünde bulundurularak yaptırılacaktır.” düzenlemesine yer verildiği, istekli tarafından verilecek sürücüler haricinde kurum personelinin de araçları süreceğinin öngörüldüğü, araç kaskosunun bu madde göz önünde bulundurularak yapılmasının istendiği ve Teknik Şartname’nin 6.4’üncü maddesinde de “İhale konusu iş süresince kiralanan araçların her ne suretle olursa olsun işin ifası ve araçların kullanımları sırasında meydana gelecek her türlü maddi, manevi zarar ve ziyanlardan (idareye ve 3. şahıslara verilecek zararlar dahil) yüklenici sorumlu olacaktır. Ancak; maddi hasarlı trafik kazalarında araç değer kaybı ve benzeri durumlarda sürücü sorumlu tutulmayacaktır.” düzenlemesine yer verildiği, söz konusu maddede bu durumun sadece firmanın temin edeceği sürücüler için mi, yoksa sürücü olarak görevlendirilecek kurum personeli için de mi geçerli olacağı ayrımının yapılmadığı, bu duruma ilişkin açıklama getirilmesi gerektiği, kurum personeli için de geçerli olması halinde Hizmet İşleri Genel Şartnamesi’nin genel hükümlerinin kapsamının dışına çıkıldığı, idarenin personelinin kusurundan doğacak zararların da yüklenicinin sorumluluğu kapsamına alındığı, idare personelinin araçları kullanacağı dikkate alındığında ilgili düzenlemede yüklenicinin veya idare personelinin kullandığı araç ayrımı da yapılmadığından düzenlemenin mevzuata aykırı olduğu, bu nedenlerle ihalenin iptal edilmesi gerektiği iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; Başvuru sahibinin iddialarının değerlendirilmesi sonucunda aşağıdaki hususlar tespit edilmiştir.

İdari Şartname’nin “İhale konusu işe ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın;

a) Adı: 2026 YILI 12 AY SÜRE İLE SÜRÜCÜLÜ ARAÇ KİRALAMA HİZMET ALIM

İŞİ (YAKIT HARİÇ)

b) Türü: Hizmet alımı

c) İlgili Uygulama Yönetmeliği: Hizmet Alımı İhaleleri Uygulama Yönetmeliği

ç) Miktarı:

3 ADET ŞOFÖR İLE BİRLİKTE 3 ADET ARAÇ KİRALAMA İŞİ Ayrıntılı bilgi idari şartnamenin ekinde yer almaktadır.

d) İşin yapılacağı/malın teslim edileceği yer: ………. Gençlik ve Spor İl Müdürlüğü Hizmet Binası ve Bağlı Birimler” düzenlemesi,

Teknik Şartname’nin 4.5’inci maddesinde “Araç şoförü, İdare’nin her kademesinde ve pozisyonundaki tüm istihdam türlerindeki (işçi, memur vb.) personeli veya İdarece görevlendirilmiş kişileri (Kurum personeli, hizmet alımı yoluyla çalışan kişiler ve benzeri) ve teknik şartnamenin madde 8’de belirtilen sürücülü araç kiralamaları için araç ile birlikte hizmet alımı personelini ifade eder. Araç kaskosu bu madde göz önünde bulundurularak yaptırılacaktır.” düzenlemesi,

Aynı Şartname’nin 6.4’üncü maddesinde “İhale konusu iş süresince kiralanan araçların her ne suretle olursa olsun işin ifası ve araçların kullanımları sırasında meydana gelecek her türlü maddi, manevi zarar ve ziyanlardan (idareye ve 3. şahıslara verilecek zararlar dahil) yüklenici sorumlu olacaktır. Ancak; maddi hasarlı trafik kazalarında araç değer kaybı ve benzeri durumlarda sürücü sorumlu tutulmayacaktır.” düzenlemesi yer almaktadır.

Başvuruya konu ihalenin …….. Gençlik ve Spor İl Müdürlüğü tarafından gerçekleştirilen “2026 Yılı 12 Ay Süre ile Sürücülü Araç Kiralama Hizmet Alım İşi (Yakıt Hariç)” hizmet alımı ihalesi olduğu, 12.12.2025 tarihli ihale komisyon kararında, 10.12.2025 tarihinde açık ihale usulü ile yapılan bahse konu ihaleye 4 isteklinin katıldığı, ihalenin ………. Taşımacılık Ticaret Ltd. Şti. üzerinde bırakıldığı, ekonomik açıdan en avantajlı ikinci teklif sahibinin ise ……. Turizm Taşımacılık Organizasyon Otomotiv İnşaat Taahhüt Sanayi ve Ticaret Ltd. Şti. olarak belirlendiği görülmektedir.

İdare tarafından başvuru sahibi ……Temizlik Yemek Yük ve Yolcu Taşımacılık Sanayi Ticaret Ltd. Şti.nin ihale dokümanı düzenlemelerine yönelik yapmış olduğu şikâyet başvurusuna cevap verilmeyerek zımnen reddedildiği görülmektedir.

Teknik Şartname’nin 4.5’inci maddesinde, araç şoförünün idarenin her kademesinde ve pozisyonunda, tüm istihdam türlerinde (işçi, memur vb.) çalışan personeli veya idarece görevlendirilmiş kişileri (idare personeli, hizmet alımı yoluyla çalışan kişiler ve benzeri) ve Teknik Şartname’nin 8’inci maddesinde belirtilen sürücülü araç kiralamaları için araç ile birlikte hizmet alımı personelini ifade ettiği, araç kaskosunun bu madde göz önünde bulundurularak yaptırılacağı, aynı Şartname’nin 6.4’üncü maddesinde de ihale konusu iş süresince kiralanan araçların her ne suretle olursa olsun işin ifası ve araçların kullanımları sırasında meydana gelecek her türlü maddi, manevi zarar ve ziyanlardan (idareye ve 3. şahıslara verilecek zararlar dahil) yüklenicinin sorumlu olacağı, ancak maddi hasarlı trafik kazalarında araç değer kaybı ve benzeri durumlarda sürücünün sorumlu tutulmayacağının belirtildiği, anılan Şartname’nin “Araç ve Şoför Özellikleri” başlıklı 8’inci maddesinde ise ihale konusu işte çalıştırılacak şoförün Karayolları Trafik Kanunu ve Yönetmeliği şartlarına uygun sınıflarda sürücü belgesi, 5 yıllık araç kullanma tecrübesine sahip, 21-60 yaş aralığında olacak ve askerlik ile ilişkisinin olmayacağının belirtildiği görülmektedir.

Başvuru sahibi …… Temizlik Yemek Yük ve Yolcu Taşımacılık Sanayi Ticaret Ltd. Şti.nin itirazen şikâyet dilekçesinde de bahsettiği üzere, istekli tarafından verilecek sürücüler haricinde kurum personellerinin de araçları sürebileceğinin öngörüldüğü, araç kaskosunun bu madde göz önünde bulundurularak yapılmasının istenildiği, Teknik Şartname’nin 6.4’üncü maddesinde yükleniciye yüklenen sorumluluğun sadece yüklenici firmanın temin edeceği sürücüler için mi, yoksa sürücü olarak görevlendirilecek kurum personeli için de mi geçerli olacağı ayrımının yapılmadığı dikkate alındığında, anılan Teknik Şartname maddelerinin tekliflerin hazırlanması aşamasında ihaleye teklif verecek gerçek veya tüzel kişilerde tereddütlere neden olurken sözleşmenin uygulanması aşamasında idare ile yüklenici arasında da uyuşmazlıklara neden olabileceği bir arada değerlendirildiğinde, bahse konu ihalenin iptal edilmesi gerektiği ve başvuru sahibinin iddiasının yerinde olduğu sonucuna varılmıştır.

Kozmetik ürünler Ve Clean Beauty Bilim, Güven Ve Tüketici Beklentisinin Kesişimi

Kozmetik Ürünler ve Clean Beauty: Bilim, Güven ve Tüketici Beklentisinin Kesişimi

Prof. Dr. M. Sedef ERDAL

İstanbul Üniversitesi Eczacılık Fakültesi serdal@istanbul.edu.tr

Kozmetik ürünler Ve Clean Beauty Bilim, Güven Ve Tüketici Beklentisinin Kesişimi

Geleneksel olarak estetik ve güzellik odaklı bir sektör olan kozmetik endüstrisinin, günümüzde bilimsel geçerlilik, güvenlik ve sürdürülebilirlik ekseninde yeniden şekillendiğini görmekteyiz. Ürünlerden beklenen kozmetik etkinlik, güvenlilik ve çevresel etkiler artık yalnızca ikincil unsurlar değil; en az estetik faydalar kadar merkezi bir önem taşımakta ve tüketiciler bilinçlendikçe şeffaf içerik listeleri, çevre dostu üretim yöntem ve süreçleri ile sürdürülebilir ambalaj çözümlerini de talep etmektedir.

Tüketicinin kozmetik ürünleri kullanırken yalnızca cilt sağlığına katkı değil, aynı zamanda etik değerler ve çevresel duyarlılık arayışı içinde olması, dermokozmetik segment ile “clean beauty” hareketi arasında güçlü bir etkileşim doğurmuştur. Bu etkileşim, kozmetik sektöründe ürün geliştirme, pazarlama ve iletişim stratejilerinin yeniden şekillenmesine yol açarken, aynı zamanda yeni bir kavramsal alanın da ortaya çıkmasına neden olmuştur. Ancak bu dönüşümün yönetiminde karşılaşılan en temel sorunlardan biri tutarlılık eksikliği olarak öne çıkmaktadır. Her markanın kendi “clean” tanımını oluşturması, tüketici açısından kavramsal bir belirsizlik ve kafa karışıklığı yaratmakta; bu durum sektör genelinde şeffaflık, denetlenebilirlik ve regülasyon desteğine duyulan ihtiyacı görünür kılmaktadır.

Kozmetik iletişiminde giderek “üründe ne olmadığına” odaklanan bir söylemin öne çıktığı görülse de, güvenlik açısından belirleyici olan unsur aslında ürünün ne içerdiği ve bu içeriklerin mevzuata uygun biçimde değerlendirilmesidir. Ülkemizde ve Avrupa Birliği’nde (AB) pazara sunulan tüm kozmetik ürünler aynı güvenlik çerçevesine tabidir; bir ürünün içinde yer alan her bir bileşen ilgili güvenlik standartlarını karşılamak zorundadır ve aksi halde ürünün satışına izin verilmez. Cosmetics Products Regulation (CPR), AB’de kozmetik ürünlerin güvenliğini, kalitesini ve mevzuata uygunluğunu garanti altına alan temel düzenleme olup, kozmetik ürünlerin hızlı tüketim ürünleri olması nedeniyle esas olarak piyasa sonrası denetim sistemi üzerine kuruludur. Ürün kalitesinin İyi Üretim Uygulamaları (Good Manufacturing Practice – GMP) ile güvence altına alınmış olması ise, teorik güvenlik yaklaşımının pratik üretim süreçlerine yansıtılması açısından kritik bir noktayı oluşturmaktadır. CPR ayrıca gerek etiket gerekse ürün iddialarını sıkı biçimde düzenlemekte ve kozmetik ürünle ilgili tüm etkililik ve fayda iddialarının bilimsel verilerle desteklenmesini zorunlu kılmaktadır.

Dolayısıyla belirli bir içeriğin tercih edilmemesi tek başına ürünün daha güvenli olduğu anlamına gelmediği gibi; “hayvanlar üzerinde test edilmemiştir”, “cruelty-free” ya da “toksik değildir” gibi ifadeler de çoğu zaman yasal zorunlulukların muğlak bir pazarlama diliyle yeniden sunulmasına dönüşebilmektedir. Benzer şekilde “clean beauty” kavramı, ortak kabul görmüş bilimsel bir tanım olmaktan ziyade satış odaklı bir etiketleme yaklaşımı olarak kullanıldığında, kozmetik ile gıdayı birbirine karıştıran yanıltıcı bir algıyı besleyebilmekte; belirli, uzun süredir güvenliği kanıtlanmış içeriklere yönelik irrasyonel kaygıları ve bilgi eksikliğini pekiştirebilmektedir.

Bu noktada sektörün, perakendecilerin ve medyanın tüketici algısına teslim olmak yerine, bilimi ve kanıta dayalı yaklaşımı merkeze alan daha açıklayıcı ve eğitici bir iletişim dili geliştirmesi önem taşımaktadır. Ayrıca sosyal medya, bilimsel gerçekleri paylaşan içeriklerle bilim dışı iddiaları öne çıkaran söylemler arasında ciddi bir görünürlük farkı yaratabildiğinden, bazı platformlarda “ilgi çekici” anlatıların hızla yayılması kaçınılmaz hale gelmektedir; bu durum markalar açısından hem önemli bir fırsat hem de ciddi bir risk alanı oluşturmaktadır. Dolayısıyla sosyal medyanın etkisini akıllıca yönetmek, tüketiciyi güvenilir bilgi kaynaklarına yönlendirmek ve paylaşılan içeriklerin eleştirel bir süzgeçten geçirilmesini teşvik etmek, günümüz kozmetik iletişiminin en kritik bileşenleri arasında yer almaktadır. Sağlıklı bir cilt, güven veren kozmetik içerikler ve doğaya saygılı bir üretim sürecinin birlikte ele alınması, geleceğin kozmetik pazarının bilim, etik, sürdürülebilirlik ve teknolojinin dengeli biçimde bütünleştirildiği bir yapıya evrileceğine işaret etmektedir.

Alarko ve SKD Türkiye’den Sürdürülebilir Tarım Alanında Saha Analizi “Tarımda Kadın ve Genç İstihdamının Güçlenmesi” Raporu Yayımlandı

İş Dünyası ve Sürdürülebilir Kalkınma Derneği (SKD Türkiye) bünyesinde, Alarko Holding liderliğinde faaliyet gösteren “Tarımda Sürdürülebilirlik Görev Gücü” önemli bir rapor çalışmasına imza attı. “Tarımda Kadın ve Genç İstihdamının Güçlenmesi” raporu, ortaya koyduğu durum analizi ve önerilerle kadınların ve gençlerin tarım ekosistemindeki varlığını artırmayı hedefliyor. SKD Türkiye ve Alarko Holding öncülüğünde, Ülker, İş Bankası, İmece Mobil ve Alarko Tarım Grubu’nun farklı bölgelerdeki tarım paydaşlarının katılımıyla gerçekleştirilen saha araştırmasına dayanan rapor, sektörde sürdürülebilirliği, fırsat eşitliğini ve katılımcılığı ileri taşıyacak aksiyonlar için önemli bir referans teşkil ediyor.

Modern seracılık, niş gübre, iklim dirençli tohum ve kurutulmuş gıda alanında sürdürülebilirlik odaklı yatırımlarına hız kesmeden devam eden Alarko Holding, tarım sektöründe kadın istihdamının geliştirilmesine verdiği çok boyutlu desteklerle de öne çıkıyor. Kadınları ve gençleri yenilikçi tarım uygulamaları ile düşük karbonlu ve kapsayıcı bir üretim modeline geçişin taşıyıcı gücü olarak konumlandıran Alarko, aynı vizyonu paylaştığı SKD Türkiye’nin yönetim kurulu üyesi olarak, derneğin “Tarımda Sürdürülebilirlik” isimli görev gücüne de liderlik ediyor.

SKD Türkiye ve Alarko Holding öncülüğünde hazırlanan “Tarımda Kadın ve Genç İstihdamının Güçlenmesi” raporu, Ülker, İş Bankası, İmece Mobil ve Alarko Tarım Grubu’nun, Ege, İç Anadolu ve Karadeniz bölgelerindeki tarımsal üretim alanlarında çalışan 400’e yakın sektör paydaşının katıldığı kapsamlı bir saha araştırmasına dayanıyor. Sektörde fırsat eşitliğini güçlendirmeye, kapsayıcı istihdam modellerini teşvik etmeye ve tarımsal üretimin geleceğini daha dirençli, verimli ve yenilikçi bir yapıya kavuşturmaya katkı sağlamayı hedefleyen rapor, tarımın dönüşümünde kadınların ve gençlerin rolünü merkeze alıyor.

Katılımcıların demografik özelliklerinden sektörel deneyimlerine, teknoloji, yenilikçilik ve sürdürülebilirlik algılarından, iş güvenliği, iklim değişikliği ve istihdamda karşılaşılan engellere kadar çok boyutlu bir veri setine dayanan analizler, bölgesel dinamikler açısından da önemli içgörüler sağlıyor.

Raporda yer alan çıktılar, Alarko’nun ve Tarımda Sürdürülebilirlik Görev Gücü’nde yer alan diğer SKD Türkiye üyelerinin destekleriyle gerçekleşecek saha eğitimi programlarına da baz teşkil edecek.

“Tarımda Kadın ve Genç İstihdamının Güçlenmesi” raporunda öne çıkan bulgular:

TÜİK verilerine göre Türkiye’de yaklaşık 5 milyon kişi tarımda çalışıyor. Ancak veriler, son 10 yılda sektörün toplam istihdam içindeki payının %20’lerden %15’in de altına düştüğünü gösteriyor. Bu düşüş, tarım sektöründe nitelikli iş gücüne erişimde ciddi bir riskle karşı karşıya kalındığını ortaya koyuyor.

Tarımda çalışan kadın sayısı 2,3 milyon ve bu oran tarım istihdamının neredeyse yarısına denk geliyor. Ancak kadınların büyük bölümü kayıt dışı, güvencesiz ve ücretsiz aile işçisi konumunda. Bu tablo, kadın emeğinin görünmez hale geldiğini ve kırsal kalkınmanın sosyal güvence olmadan sürdürülemez olduğunu gözler önüne seriyor.

Kadınların eğitim seviyesi de önemli bir engel: Katılımcı kadınların %85’i ilkokul mezunu, bu da tarımda kadın istihdamını sınırlayan kritik bir faktör olarak öne çıkıyor.

Gençlerin %64’ü girişimcilik eğitimine yoğun ilgi gösteriyor. Bu veri, onların tarımda yalnızca iş gücü değil, geleceğin girişimcileri olarak da rol alabileceklerini ortaya koyuyor.

Rapora katkı sağlayan katılımcıların %58’i 40 yaş altı. Bu durum, gençlerin tarım sektörüne ilgi göstermeye açık olduğunu, doğru destek mekanizmaları ile tarımın geleceğinin genç kuşaklara devredilebileceğini işaret ediyor.

Modern tarım uygulamaları, iyi tarım, topraksız tarım, tarımsal kalkınma, zararlılarla mücadele ve doğru gübre kullanımı gibi konularda ciddi bilgi eksikliği olduğu görülüyor. Örneğin, tohum ıslahı konusunda katılımcıların %52’si “fikrim yok” diyor. Bu bulgu, bilgiye erişimin ve tarımsal eğitimlerin yetersiz olduğunu, özellikle kadın ve gençler için yaygın, erişilebilir ve uygulamalı eğitim programlarının gerekliliğini ortaya koyuyor.

Katılımcıların %47’si tarımda 3 yıldan az deneyime sahipken, %30’u 10 yıl ve üzeri deneyim sahibi. Ancak mesleki gelişim imkanlarını yeterli bulanların oranı yalnızca %25. Bu da sektörde hem yeni başlayanların hem de deneyimli çalışanların gelişim ihtiyaçlarının yeterince karşılanmadığını gösteriyor.

En çok talep edilen üç eğitim konusu ise şunlar:

Sürdürülebilir tarım uygulamaları

Girişimcilik ve iş kurma

Gübre kullanımı ve bitkisel ürün gelişimi

Bu tercihler, tarımın artık yalnızca geleneksel yöntemlerle değil; çevreye duyarlı, bilgi temelli ve teknolojiyle entegre bir yapıda sürdürülmesi gerektiği yönündeki güçlü beklentiyi yansıtıyor. Kadın ve gençlerin özellikle sürdürülebilirlik, dijitalleşme ve girişimcilik konularına duyduğu ilgi, onların tarımda daha aktif, yenilikçi ve üretken roller üstlenmek istediklerini ortaya koyuyor.

Rapor, teknoloji kullanımında ciddi bir açık olduğuna da vurgu yapıyor. Katılımcıların sadece %14,5’i teknoloji kullanımı konusunda kendisini yeterli görüyor. Bu bulgu, özellikle dijital okuryazarlık ve modern tarım tekniklerinin uygulanması konularında ciddi bir destek ihtiyacına işaret ediyor.

Araştırma bulguları, tarımda kadın ve gençlerin desteklenmesine yönelik mevcut politika ve uygulamaların da sınırlı kaldığının altını çiziyor. Katılımcıların yalnızca %17’si ülke tarım politikalarının kadın ve gençleri yeterince desteklediğini düşünüyor. Benzer şekilde özel sektör destekleri de %63 oranında “hiç” ya da “az etkili” bulunuyor. Bu durum, tarımda kadın ve gençlerin güçlenmesi için kamu ve özel sektörün daha erişilebilir, güçlü destek mekanizmaları geliştirmesi gerektiğini gösteriyor.

Katılımcıların %60’ı sosyal haklar konusunda bilgisinin yetersiz olduğunu belirtiyor. Bu durum, sosyal haklara dair bilgilendirme ve erişim süreçlerinin daha kapsayıcı ve yaygın hale getirilmesinin öncelikli bir alan olduğunu ortaya koyuyor.

Katılımcıların %62’si hijyen, kreş, iş güvenliği gibi imkanları yeterli bulmuyor. Bu veri de tarımda kadın ve gençlerin verimliliğini doğrudan etkileyen çalışma koşullarının iyileştirilmesi gerektiğini gösteriyor.

Katılımcıların %61’i iş sağlığı ve güvenliği imkanlarını da “yetersiz” buluyor.

Katılımcıların %80’i iş bulmayı “zor” veya “çok zor” olarak tanımlıyor; bu da sektördeki erişilebilir ve sürdürülebilir istihdam kanallarının sınırlı olduğunu net biçimde ortaya koyuyor.

Katılımcıların önerileri doğrultusunda öne çıkan ihtiyaçlar:

Derinlemesine eğitim ve rehberlik programlarının yaygınlaştırılması

Yeni iş birliği ve çalışma fırsatlarının sunulması

Pazarlama ve satış desteği sağlanması

Teknolojiye erişimin kolaylaştırılması

Yerel ve uluslararası pazarlara erişimin artırılması

Program kapsamındaki ilk eğitim Alarko Holding ve Alarko Tarım Akademisi tarafından düzenlendi

Tarımsal üretimin yalnızca ekonominin değil, sağlıklı bir geleceğin de ana unsuru olduğuna inanan Alarko Şirketler Topluluğu, 2023 yılında giriş yaptığı tarım sektöründe jeotermal seralarda topraksız ve kalıntısız üretim yapıyor. Çankırı’da geçen yıl faaliyete başlayan hibrit teknolojiye sahip mikro granül gübre fabrikası Avrupa’nın bu alandaki en büyük üretim tesisi olma özelliği taşıyor. Tohum ıslahı alanında Ar-Ge çalışmalarını sürdüren Alarko, kurutulmuş gıda üretimi ile tarımsal üretimde israfın önüne geçmeyi hedefliyor. Alarko Tarım Grubu %75 kadın çalışan oranı ile de sektörde öne çıkıyor.

Sürdürülebilir ve modern tarım alanındaki yatırımlarını hız kesmeden sürdüren Alarko, toplumsal cinsiyet eşitliği ve kadın istihdamının artırılması konusunda yürüttüğü sosyal projeleriyle de adından söz ettiriyor. Alanında uzman sivil toplum kuruluşları ile etkin iş birlikleri yürüten Alarko, SKD Türkiye’nin “Tarımda Sürdürülebilirlik Görev Gücü”ne liderlik ediyor. Bu kapsamda SKD Türkiye bünyesinde, Alarko’nun desteğiyle yayımlanan “Tarımda Kadın ve Genç İstihdamının Güçlenmesi” raporu, sektördeki dönüşüm için atılacak adımların yanı sıra ilgili görev gücünün düzenleyeceği eğitim serilerine de ışık tutuyor.

SKD Türkiye’nin Tarımda Sürdürülebilirlik Görev Gücü tarafından yürütülen program kapsamındaki ilk eğitim Alarko Holding ve Alarko Tarım Akademisi’nin destekleriyle gerçekleşti. 17 Aralık 2025 Çarşamba günü, Eskişehir Sanayi Odası’nda düzenlenen eğitim programında “Sürdürülebilir Tarım”, “Modern Tarım Teknolojileri”, “Ata ve Hibrit Tohumun Geleceği”, “Tarımda Gübre Kullanımı”, “Sektörden İyi Tarım Uygulamaları” ile “Girişimcilik ve İş Kurma Süreçleri” başlıkları her biri kendi alanında uzman akademisyenler, sektör temsilcileri ve sivil toplum paydaşları tarafından çok boyutlu bir perspektifle katılımcılara aktarıldı. Sektörden farklı markaların iyi uygulamalarının da anlatıldığı program, başta kadın ve genç tarım çalışanları olmak üzere bölgenin tüm tarım paydaşlarını bir araya getirdi.

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır. Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz:“Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız.

Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri: İçerikleri incelemek için tıklayınız.

Duyurusu")

Yargıtay’a göre, “İş hukukunun en tartışmalı alanlarından biri çalışma koşullarının tespiti ile bu koşulların uygulanması, değişiklik yapılması, en nihayet işçinin kabulüne bağlı olmayan değişiklik ile işverenin yönetim hakkı arasındaki ince çizginin ortaya konulmasıdır.

Yargıtay’a göre, “İş hukukunun en tartışmalı alanlarından biri çalışma koşullarının tespiti ile bu koşulların uygulanması, değişiklik yapılması, en nihayet işçinin kabulüne bağlı olmayan değişiklik ile işverenin yönetim hakkı arasındaki ince çizginin ortaya konulmasıdır.

Faize kem gözle baktığımız çok olsa da, faizlerin dünya finansal piyasalarının temel taşıdır. Faizsiz bir finansal piyasaları düşünemiyorum.

Faize kem gözle baktığımız çok olsa da, faizlerin dünya finansal piyasalarının temel taşıdır. Faizsiz bir finansal piyasaları düşünemiyorum. Ayşe Teyze, Hatçe Teyze, Ali emmi ben faize karşıyım, benim tasarruflarıma faiz bulaşmasın deseler de, finansal kurumların Ayşe Teyze, Hatçe Teyze ve Ali Emmi’ye verdikleri nema faizden arındırılmış mıdır acaba?

Ayşe Teyze, Hatçe Teyze, Ali emmi ben faize karşıyım, benim tasarruflarıma faiz bulaşmasın deseler de, finansal kurumların Ayşe Teyze, Hatçe Teyze ve Ali Emmi’ye verdikleri nema faizden arındırılmış mıdır acaba?

49 No.lu Tebliğ ile birlikte Yeminli Mali Müşavir (YMM) tasdik zorunluluğunun kapsamı genişletilmiş; bu minvalde tam tasdik denetimlerinin vergi sistemindeki yeri yeniden tanımlanmıştır. Ancak bu düzenlemenin yalnızca teknik bir genişleme olarak okunması eksik olacaktır. Zira uygulamada asıl dönüşüm, tam tasdikin ne için yapıldığı ve kimler tarafından nasıl kullanıldığı noktasında yaşanmaktadır.

49 No.lu Tebliğ ile birlikte Yeminli Mali Müşavir (YMM) tasdik zorunluluğunun kapsamı genişletilmiş; bu minvalde tam tasdik denetimlerinin vergi sistemindeki yeri yeniden tanımlanmıştır. Ancak bu düzenlemenin yalnızca teknik bir genişleme olarak okunması eksik olacaktır. Zira uygulamada asıl dönüşüm, tam tasdikin ne için yapıldığı ve kimler tarafından nasıl kullanıldığı noktasında yaşanmaktadır.

Hemen söyleyelim: Suistimal, yolsuzluk, hile ve dolandırıcılık “boşluk” sever. Kurumsal yapıyı sevmez. Standartların, kuralların ve hesap verebilirliğin zayıf olduğu işleyişlerde uygunsuzluk önce sıradanlaşır; ardından usulsüzlük neredeyse kaçınılmaz hale gelir. Bu nedenle suistimal ve yolsuzluğun başlangıç noktası çoğu zaman niyet değil, “boşluk”tur.

Hemen söyleyelim: Suistimal, yolsuzluk, hile ve dolandırıcılık “boşluk” sever. Kurumsal yapıyı sevmez. Standartların, kuralların ve hesap verebilirliğin zayıf olduğu işleyişlerde uygunsuzluk önce sıradanlaşır; ardından usulsüzlük neredeyse kaçınılmaz hale gelir. Bu nedenle suistimal ve yolsuzluğun başlangıç noktası çoğu zaman niyet değil, “boşluk”tur.

Negatif manipülasyon, insan ilişkilerinin en görünmez ve bazen de en yıpratıcı dinamiklerinden biridir. Çoğu zaman açık bir tehdit ya da doğrudan bir baskı şeklinde ortaya çıkmaz; bunun yerine belirsizlik, suçluluk, aşırı beklenti ve duygusal yönlendirme yoluyla ilerler. Bu nedenle negatif manipülasyonla başa çıkmak, yalnızca iletişim becerisi değil; psikolojik farkındalık ve korunma becerisi gerektirir.

Negatif manipülasyon, insan ilişkilerinin en görünmez ve bazen de en yıpratıcı dinamiklerinden biridir. Çoğu zaman açık bir tehdit ya da doğrudan bir baskı şeklinde ortaya çıkmaz; bunun yerine belirsizlik, suçluluk, aşırı beklenti ve duygusal yönlendirme yoluyla ilerler. Bu nedenle negatif manipülasyonla başa çıkmak, yalnızca iletişim becerisi değil; psikolojik farkındalık ve korunma becerisi gerektirir. M. Efsun Yüksel Tunç

M. Efsun Yüksel Tunç

Ekonomik büyümenin sosyal yapı ve kalkınma süreciyle ilişkisini inceleyen çalışmalarıyla tanınan Nobel Ödülü Simon Kuznets, ekonomik büyüme ile gelir eşitsizliği arasındaki ilişkiyi açıklayan bir teori ortaya atar. Kuznets Eğrisi olarak adlandırılan bu yaklaşıma göre, bir ülkenin ekonomik gelişim düzeyi ile gelir dağılımı adaleti arasındaki ilişki iki zıt aşamadan oluşmaktadır.

Ekonomik büyümenin sosyal yapı ve kalkınma süreciyle ilişkisini inceleyen çalışmalarıyla tanınan Nobel Ödülü Simon Kuznets, ekonomik büyüme ile gelir eşitsizliği arasındaki ilişkiyi açıklayan bir teori ortaya atar. Kuznets Eğrisi olarak adlandırılan bu yaklaşıma göre, bir ülkenin ekonomik gelişim düzeyi ile gelir dağılımı adaleti arasındaki ilişki iki zıt aşamadan oluşmaktadır. Sonuç olarak, Çevresel Kuznets Eğrisi’nin çevresel sürdürülebilirliği kendiliğinden garanti eden evrensel bir yasa olmadığı; yalnızca uygun politika araçları, teknolojik gelişmeler ve kurumsal düzenlemelerle desteklendiği ölçüde geçerlilik kazanan, dinamik ve kırılgan bir çerçeve olarak ele alınması gerektiği anlaşılmaktadır.

Sonuç olarak, Çevresel Kuznets Eğrisi’nin çevresel sürdürülebilirliği kendiliğinden garanti eden evrensel bir yasa olmadığı; yalnızca uygun politika araçları, teknolojik gelişmeler ve kurumsal düzenlemelerle desteklendiği ölçüde geçerlilik kazanan, dinamik ve kırılgan bir çerçeve olarak ele alınması gerektiği anlaşılmaktadır.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; şikâyet başvurularına idare tarafından cevap verilmediği, Teknik Şartname’nin 4.5’inci maddesinde “Araç şoförü, İdare’nin her kademesinde ve pozisyonundaki tüm istihdam türlerindeki (işçi, memur vb.) personeli veya İdarece görevlendirilmiş kişileri (Kurum personeli, hizmet alımı yoluyla çalışan kişiler ve benzeri) ve teknik şartnamenin madde 8’de belirtilen sürücülü araç kiralamaları için araç ile birlikte hizmet alımı personelini ifade eder. Araç kaskosu bu madde göz önünde bulundurularak yaptırılacaktır.” düzenlemesine yer verildiği, istekli tarafından verilecek sürücüler haricinde kurum personelinin de araçları süreceğinin öngörüldüğü, araç kaskosunun bu madde göz önünde bulundurularak yapılmasının istendiği ve Teknik Şartname’nin 6.4’üncü maddesinde de “İhale konusu iş süresince kiralanan araçların her ne suretle olursa olsun işin ifası ve araçların kullanımları sırasında meydana gelecek her türlü maddi, manevi zarar ve ziyanlardan (idareye ve 3. şahıslara verilecek zararlar dahil) yüklenici sorumlu olacaktır. Ancak; maddi hasarlı trafik kazalarında araç değer kaybı ve benzeri durumlarda sürücü sorumlu tutulmayacaktır.” düzenlemesine yer verildiği, söz konusu maddede bu durumun sadece firmanın temin edeceği sürücüler için mi, yoksa sürücü olarak görevlendirilecek kurum personeli için de mi geçerli olacağı ayrımının yapılmadığı, bu duruma ilişkin açıklama getirilmesi gerektiği, kurum personeli için de geçerli olması halinde Hizmet İşleri Genel Şartnamesi’nin genel hükümlerinin kapsamının dışına çıkıldığı, idarenin personelinin kusurundan doğacak zararların da yüklenicinin sorumluluğu kapsamına alındığı, idare personelinin araçları kullanacağı dikkate alındığında ilgili düzenlemede yüklenicinin veya idare personelinin kullandığı araç ayrımı da yapılmadığından düzenlemenin mevzuata aykırı olduğu, bu nedenlerle ihalenin iptal edilmesi gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; şikâyet başvurularına idare tarafından cevap verilmediği, Teknik Şartname’nin 4.5’inci maddesinde “Araç şoförü, İdare’nin her kademesinde ve pozisyonundaki tüm istihdam türlerindeki (işçi, memur vb.) personeli veya İdarece görevlendirilmiş kişileri (Kurum personeli, hizmet alımı yoluyla çalışan kişiler ve benzeri) ve teknik şartnamenin madde 8’de belirtilen sürücülü araç kiralamaları için araç ile birlikte hizmet alımı personelini ifade eder. Araç kaskosu bu madde göz önünde bulundurularak yaptırılacaktır.” düzenlemesine yer verildiği, istekli tarafından verilecek sürücüler haricinde kurum personelinin de araçları süreceğinin öngörüldüğü, araç kaskosunun bu madde göz önünde bulundurularak yapılmasının istendiği ve Teknik Şartname’nin 6.4’üncü maddesinde de “İhale konusu iş süresince kiralanan araçların her ne suretle olursa olsun işin ifası ve araçların kullanımları sırasında meydana gelecek her türlü maddi, manevi zarar ve ziyanlardan (idareye ve 3. şahıslara verilecek zararlar dahil) yüklenici sorumlu olacaktır. Ancak; maddi hasarlı trafik kazalarında araç değer kaybı ve benzeri durumlarda sürücü sorumlu tutulmayacaktır.” düzenlemesine yer verildiği, söz konusu maddede bu durumun sadece firmanın temin edeceği sürücüler için mi, yoksa sürücü olarak görevlendirilecek kurum personeli için de mi geçerli olacağı ayrımının yapılmadığı, bu duruma ilişkin açıklama getirilmesi gerektiği, kurum personeli için de geçerli olması halinde Hizmet İşleri Genel Şartnamesi’nin genel hükümlerinin kapsamının dışına çıkıldığı, idarenin personelinin kusurundan doğacak zararların da yüklenicinin sorumluluğu kapsamına alındığı, idare personelinin araçları kullanacağı dikkate alındığında ilgili düzenlemede yüklenicinin veya idare personelinin kullandığı araç ayrımı da yapılmadığından düzenlemenin mevzuata aykırı olduğu, bu nedenlerle ihalenin iptal edilmesi gerektiği iddialarına yer verilmiştir. Mehmet ATASEVER

Mehmet ATASEVER

İş Dünyası ve Sürdürülebilir Kalkınma Derneği (SKD Türkiye) bünyesinde, Alarko Holding liderliğinde faaliyet gösteren “Tarımda Sürdürülebilirlik Görev Gücü” önemli bir rapor çalışmasına imza attı. “Tarımda Kadın ve Genç İstihdamının Güçlenmesi” raporu, ortaya koyduğu durum analizi ve önerilerle kadınların ve gençlerin tarım ekosistemindeki varlığını artırmayı hedefliyor. SKD Türkiye ve Alarko Holding öncülüğünde, Ülker, İş Bankası, İmece Mobil ve Alarko Tarım Grubu’nun farklı bölgelerdeki tarım paydaşlarının katılımıyla gerçekleştirilen saha araştırmasına dayanan rapor, sektörde sürdürülebilirliği, fırsat eşitliğini ve katılımcılığı ileri taşıyacak aksiyonlar için önemli bir referans teşkil ediyor.