Türkiye Yeşil Taksonomi Taslağı: AB Uyum Süreci ve Sürdürülebilir Finans Perspektifi

Gül SALDIRANER

EG Partner- SMMM, BD

İklim krizinin derinleşmesi, dünya genelinde ekonomik yatırımların sürdürülebilir kalkınma hedefleriyle uyumlu hale getirilmesini zorunlu kılmaktadır. Avrupa Birliği bu doğrultuda 2018 yılında başlattığı Sürdürülebilir Finans Eylem Planı ile finansal sistemin yeşil dönüşümünü desteklemiştir. Yeşil Taksonomi, hangi ekonomik faaliyetlerin çevresel açıdan sürdürülebilir kabul edileceğini tanımlayan bir sınıflandırma sistemidir. Türkiye de uyum kapsamında benzer adımları atarak Eylül 2024 tarihinde taslak yönetmeliği yayımlamıştır. Sürdürülebilir finansman akışlarının yönlendirilmesi, yeşil aklama ve şeffaflığın artırılması gibi pek çok etki alanı olan düzenleme, sektör ayrımı yapmaksızın iş dünyasını, yatırımcıları ve tüketicileri doğrudan ilgilendirmekte; özellikle KOBİ’ler için yol gösterici bir çerçeve sunmaktadır. Karbonsuz bir geleceğe yönelik politika ve finansman mekanizmalarının kurumsallaşması açısından önemli olan bu taslak düzenlemeyi gelin birlikte inceleyelim.

İklim krizinin derinleşmesi, dünya genelinde ekonomik yatırımların sürdürülebilir kalkınma hedefleriyle uyumlu hale getirilmesini zorunlu kılmaktadır. Avrupa Birliği bu doğrultuda 2018 yılında başlattığı Sürdürülebilir Finans Eylem Planı ile finansal sistemin yeşil dönüşümünü desteklemiştir. Yeşil Taksonomi, hangi ekonomik faaliyetlerin çevresel açıdan sürdürülebilir kabul edileceğini tanımlayan bir sınıflandırma sistemidir. Türkiye de uyum kapsamında benzer adımları atarak Eylül 2024 tarihinde taslak yönetmeliği yayımlamıştır. Sürdürülebilir finansman akışlarının yönlendirilmesi, yeşil aklama ve şeffaflığın artırılması gibi pek çok etki alanı olan düzenleme, sektör ayrımı yapmaksızın iş dünyasını, yatırımcıları ve tüketicileri doğrudan ilgilendirmekte; özellikle KOBİ’ler için yol gösterici bir çerçeve sunmaktadır. Karbonsuz bir geleceğe yönelik politika ve finansman mekanizmalarının kurumsallaşması açısından önemli olan bu taslak düzenlemeyi gelin birlikte inceleyelim.

Arka Plan ve AB Yeşil Taksonomi Süreci

Avrupa Birliği, iklim değişikliğiyle mücadele ve sürdürülebilir kalkınma hedefleri doğrultusunda finansal sistemin dönüşümünü erken dönemde gündemine almıştır. 2018’de yayımlanan Sürdürülebilir Finans Eylem Planı, çevresel hedeflerle birlikte sermaye piyasalarının yönünü de değiştiren kapsamlı bir politika setidir. Bu çerçevede geliştirilen Yeşil Taksonomi, yatırımcılar için ortak bir sınıflandırma sistemi ortaya koyarak hangi ekonomik faaliyetlerin çevresel açıdan sürdürülebilir kabul edileceğini tanımlamıştır.

2020’de yürürlüğe giren Taksonomi düzenlemesi, sürdürülebilirlik kriterlerini belirli sektörlerle sınırlamayan; aksine tüm ekonomik faaliyetlere entegre eden bütüncül bir yaklaşımı benimsemektedir. Belirlenen hedefler, finansman kararlarını ekonomik getirinin ötesine taşıyarak çevresel faydayı da dikkate alan bir değerlendirme mekanizması sunmaktadır.

Bununla birlikte, herhangi bir faaliyetin sürdürülebilir kabul edilebilmesi için tek başına bu hedeflere katkı sunması yeterli görülmemiştir. Faaliyetlerin diğer çevresel amaçlara zarar vermemesi, asgari sosyal güvenlik standartlarına uyum göstermesi ve teknik kriterlerle ölçülebilir sonuçlar ortaya koyması zorunlu hale getirilmiştir.

AB sürecinde bu çerçevenin tamamlayıcı unsurları da devreye girmiştir. Finansal kuruluşlara bilgi açıklama yükümlülüğü getiren SFDR ve şirketlerin sürdürülebilirlik raporlamasını standartlaştıran CSRD, Taksonomi’nin etkisini artırmış; 2021’de yayımlanan Sürdürülebilir Finans Paketi ile bu politikalar daha güçlü bir kurumsal yapıya oturtulmuştur.

AB deneyimlerini yakından izleyen Türkiye, kendi sürdürülebilir finans yaklaşımını benzer doğrultuda kurgulamıştır. 7 Eylül 2023 tarihinde Bakanlık tarafından kamuoyuna açıklanan Ulusal Taksonomi Çerçeve Dokümanı, bu yöndeki çalışmaların temel kilometre taşı olmuştur. Süreç, 20 Eylül 2024’te kamuoyuna sunulan Türkiye Yeşil Taksonomisi Yönetmeliği Taslağı ile daha ileri bir aşamaya taşınmış; finansal şeffaflık, yatırımcı güveni ve yeşil aklamanın önlenmesi bakımından kapsamlı bir çerçeve oluşturulmuştur.

Uyumlu Ekonomik Faaliyetin Genel Şartları

Türkiye’nin Yeşil Taksonomi Yönetmeliği Taslağı, Avrupa Birliği’nin düzenlemeleriyle paralel bir yapı üzerine kurulmuştur. Sistemin omurgasını dört temel ilke oluşturur:

- En az bir çevresel hedefe anlamlı katkı sunmak,

- Diğer hedeflere zarar vermemek (DNSH- Do No Significant Harm),

- Asgari sosyal koruma standartlarına uymak

- Belirlenen teknik tarama kriterlerini yerine getirmek. (a ve b)

Bu yaklaşım, “yeşil” sınıflandırma ile birlikte finansal piyasalar için şeffaf, ölçülebilir ve güvenilir bir değerlendirme zemini yaratır. Taslağın temel amacı, finansman akışlarını düşük karbonlu faaliyetlere yönlendirmek, yeşile boyama riskini ortadan kaldırmak ve ulusal iklim politikalarıyla uyumlu bir raporlama altyapısı oluşturmaktır.

Taksonomiye Uyumluluğun Belirlenmesi

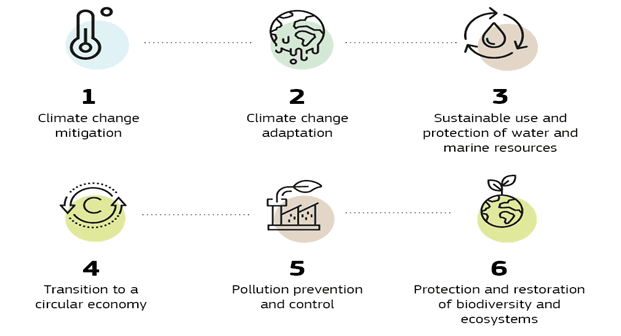

Yeşil Taksonominin merkezinde altı çevresel hedef yer alır:

- a) Sera gazı azaltımı,

- b) İklim değişikliğine uyum,

- c) Su ve deniz kaynaklarının sürdürülebilir kullanımı ve korunması,

ç) Döngüsel ekonomiye geçiş,

- d) Kirliliğin önlenmesi ve kontrolü,

- e) Biyoçeşitliliğin ve ekosistemlerin korunması ile restorasyonu,

Uyumlu Ekonomik Faaliyetin Temel Kriterleri

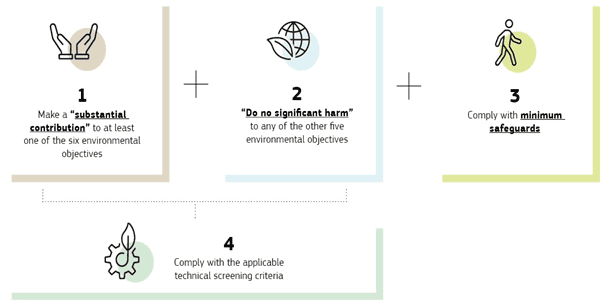

Bir ekonomik faaliyetin Yeşil Taksonomi kapsamında uyumlu kabul edilmesi için şu üç şartı yerine getirmesi gerekir:

- Çevresel hedeflere önemli ölçüde katkı sağlama

Faaliyetin, ilgili çevresel hedef için belirlenen katkı kriterlerini yerine getirmesi gerekir.

- Diğer çevresel hedeflere önemli zarar vermeme (DNSH – Do No Significant Harm)

Faaliyet, katkı sunduğu hedef dışında kalan diğer çevresel hedeflere zarar vermemelidir.

- Asgari sosyal koruma önlemlerine uyum

Faaliyet, ILO’nun temel sözleşmeleri, İnsan Hakları Evrensel Bildirgesi, OECD Çok Uluslu Şirketler Rehberi, BM İş Dünyası ve İnsan Hakları İlkeleri ile ulusal çalışma ve sosyal güvenlik mevzuatına uygun olmalıdır.

Taksonomi Kapsamındaki Sektörler / Faaliyetler

Taslak, çevresel hedeflere katkı sağlayabilecek çok geniş bir faaliyet yelpazesini kapsıyor. Yönetmelik Taslağı’nın EK-1 tablosunda enerji, ulaşım, inşaat, tarım, imalat ve atık yönetimi gibi stratejik sektörler ayrıntılı biçimde listelenmiş; hangi faaliyetlerin sürdürülebilir kabul edileceği bu tabloda açıkça tanımlanmıştır.

Tabloda faaliyetler “yeşil” sınıflandırmayla birlikte, iki özel kategori altında da sınıflandırılmaktadır:

- Geçiş faaliyetleri, düşük karbonlu alternatiflerin henüz bulunmadığı sektörlerde, mevcut teknolojiler içinde en düşük emisyon seviyesine sahip seçenekleri ifade eder. Bu faaliyetler, düşük karbonlu çözümlerin geliştirilmesini ve yaygınlaşmasını engellemeden, özellikle karbon yoğun sektörlerde (örneğin çimento veya demir-çelik) emisyonları azaltmaya yönelik iyileştirmeleri kapsar.

- Kolaylaştırıcı faaliyetler ise başka sektörlerin çevresel hedeflere ulaşmasını sağlayan, yaşam döngüsü temelinde olumlu çevresel etki yaratan ve karbon yoğun varlıkların kullanımını kolaylaştırmayan uygulamalardır. Yenilenebilir enerji altyapısının kurulumu bu tür faaliyetlere tipik bir örnektir.

Dolayısıyla, Yeşil Taksonomi dönüşüm sürecinde köprü işlevi görecek teknolojileri ve destekleyici mekanizmaları da kapsamaktadır. EK-1 tablosu, bu kapsamı somutlaştıran temel referans noktasıdır ve şirketler için risk yönetimi ile finansmana erişim açısından bir yol haritası işlevi görür.

Teknik Tarama Kriterleri

Yeşil Taksonomi’de bir faaliyetin çevresel açıdan sürdürülebilir kabul edilmesi için ölçülebilir ve doğrulanabilir kriterlerin bulunması gerekir. Bu nedenle teknik tarama kriterleri, yatırım ve üretim süreçlerini somut göstergeler üzerinden değerlendirmeye hizmet eder.

- Bilimsel Temel ve Ölçülebilirlik: Kriterler, mümkün olduğunca niceliksel veriler üzerinden tanımlanır; niteliksel olanlarda ise açık ve doğrulanabilir göstergeler aranır. Faaliyetlerin hem kısa vadeli hem uzun vadeli çevresel etkileri dikkate alınır.

- Katkı ve Zarar Dengesi: Bir faaliyetin belirli bir çevresel hedefe en uygun katkısı belirlenirken, aynı zamanda diğer hedeflere önemli zarar vermemesi için asgari koşullar tanımlanır. Böylece, tek boyutlu fayda yaratıp başka alanlarda tahribat doğurmasının önüne geçilir.

- Yaşam Döngüsü Yaklaşımı: Kriterler, ekonomik faaliyetin kendisini ve bu faaliyet sonucu ortaya çıkan ürün ve hizmetlerin yaşam döngüsü süresince çevresel etkilerini kapsar. Örneğin, bir üretim süreci enerji verimli olabilir ama atık yönetimi zayıfsa sürdürülebilir sayılmaz.

- Ekonomik ve Finansal Etki Analizi: Kriterler hazırlanırken, sürdürülebilir ekonomiye geçişin yaratacağı finansal etkiler de dikkate alınır. Örneğin, bazı varlıkların atıl hale gelmesi veya piyasalarda rekabet bozulması gibi riskler gözetilir.

- Şeffaflık ve Güncellenebilirlik: Kriterler açık, kullanımı kolay ve doğrulanabilir olmalıdır. Ayrıca, teknolojik gelişmeler ve yeni bilimsel bulgular doğrultusunda Başkanlık tarafından düzenli olarak gözden geçirilir ve güncellenir.

Önemli bir nokta: Yönetmelik, katı fosil yakıt kullanan elektrik üretim faaliyetlerini açıkça çevresel açıdan sürdürülebilir saymamaktadır. Bu, fosil yakıt tabanlı yatırımların gelecekte finansmana erişiminin zorlaşacağını gösteren kritik bir işarettir.

Son olarak, teknik kriterlerin her yıl 31 Aralık’a kadar Başkanlığın resmi internet sitesinde yayımlanması planlanmaktadır. Bu düzenleme, işletmelerin güncel kriterleri takip ederek uyumlarını sürekli gözden geçirmelerini amaçlamaktadır.

Anahtar Performans Göstergeleri, Raporlama ve Doğrulama

Anahtar Performans Göstergeleri

Yeşil Taksonomi çerçevesinde şirketlerin ve finansal kuruluşların faaliyetleri, yukarıda belirtildiği üzere altı çevresel hedefe katkısı üzerinden ölçülür.

Bu ölçümde kullanılan temel göstergeler şunlardır:

- Taksonomiye uygun ürün/hizmetlerden elde edilen ciro, yatırım giderleri ve işletme giderleri oranları

- Bankaların kredi ve varlık portföylerinin yeşil uyumu

- Yatırım ve portföy yönetim kuruluşlarının çevresel hedeflere katkısı

- Sigorta, reasürans ve emeklilik şirketlerinin çevresel sürdürülebilirliğe katkısı

Bu göstergeler, şirketlerin ekonomik ve çevresel performansını da şeffaf şekilde ortaya koyar.

Raporlama – Doğrulama – Geçiş Dönemi – Yürürlük – Yaptırım

Türkiye’nin Yeşil Taksonomi Taslağı, kapsam dahilindeki şirketler ve finansal kuruluşlara raporlama yükümlülüğü getirmektedir. Bu kurumların, gelir, yatırım ve işletme giderlerini çevresel hedeflerle ilişkilendirerek uyumluluk oranlarını e-taksonomi sistemi üzerinden beyan etmeleri planlanmıştır. Raporlamaların doğruluğu bağımsız doğrulama mekanizmalarıyla güvence altına alınacak ve bu sayede finansal kuruluşların ve reel sektörün çevresel performansı daha şeffaf, karşılaştırılabilir ve güvenilir bir çerçevede izlenebilir hale gelecektir.

Yönetmelik yayımlandığı tarihte yürürlüğe girecek olmakla birlikte, raporlama yükümlülüğü 1 Ocak 2027’den itibaren geçerli olacaktır. Bu tarihten sonra kurumlar, bir önceki mali yılın verilerini esas alarak e-taksonomi sistemine bildirimde bulunmakla yükümlü olacaktır. 2026 yılı sonuna kadar raporlama gönüllülük esasına dayanabilecekken, 2027’den itibaren bağlayıcı hale gelecek ve yükümlülüklerini yerine getirmeyen kurumlar 7552 sayılı İklim Kanunu hükümleri doğrultusunda idari yaptırımlara tabi tutulacaktır.

Sonuç ve Değerlendirme

Türkiye Yeşil Taksonomi Taslağı, çevresel hedeflerle uyumlu bir finansal mimarinin inşasında temel bir rol üstlenmektedir. İklim krizinin etkilerini derinleştirdiği, sermaye akışlarının giderek daha seçici hale geldiği bir dönemde, taksonomi yalnızca çevresel bir çerçeve değil; aynı zamanda ekonomik aktörlere yeni bir yatırım standardı sunmaktadır. Amaç, hangi faaliyetlerin gerçekten sürdürülebilir kabul edileceğini netleştirmek, finansmanı bu alanlara yönlendirmek ve böylece bir yandan yeşile boyama riskini ortadan kaldırmak, diğer yandan uluslararası yatırımcı güvenini artırmaktır.

Bu bağlamda taksonomi, Türkiye’nin 2053 net sıfır hedefini somutlaştıran bir araç niteliği taşımaktadır. Enerjiden ulaşıma, tarımdan imalata kadar geniş bir faaliyet yelpazesini kapsayarak, geçiş ve kolaylaştırıcı faaliyetlerle dönüşüm sürecini destekleyen ara teknolojileri de içermektedir. Böylece şirketlere yalnızca raporlama yükümlülüğü getirmekle kalmaz; aynı zamanda rekabet avantajı, düşük maliyetli finansmana erişim ve AB pazarlarıyla uyum sağlama imkânı sunar.

Önümüzdeki süreçte belirleyici olan, kurumların teknik kriterleri uygulamadaki kapasitesi, e-taksonomi sistemi üzerinden güvenilir veri üretebilmesi ve doğrulama mekanizmalarının etkinliğidir. Bu noktada kamu otoriteleri, özel sektör ve finansal kuruluşlar arasında güçlü bir iş birliği, düzenlemenin başarısı için vazgeçilmezdir.

Finans sektörü açısından taksonomi, portföylerin çevresel risklere maruziyetini ölçme ve yönetme açısından kritik bir referans noktasıdır. Böylece düzenleme, sürdürülebilir yatırımların teşviki kadar finansal sistemin dayanıklılığını güçlendirmeye de hizmet eder.Sonuç olarak, Yeşil Taksonomi Türkiye’ye yalnızca sürdürülebilir kalkınma vizyonunu hayata geçirme değil, aynı zamanda küresel yeşil dönüşümde güvenilir bir ortak olma fırsatı sunmaktadır. Erken uyum sağlayan şirketler, bu dönüşümün maliyetlerini azaltırken, uluslararası yatırım ve ticaret alanında avantaj elde edeceklerdir.

![]()

Gül SALDIRANER

EG Partner- SMMM, BD

Kaynaklar/ References

[1] İklim Değişikliği Başkanlığı, ECB Taslaklar. https://iklim.gov.tr/taslaklar-i-2124

[2] European Commission, EU Taxonomy Navigator, https://ec.europa.eu/sustainable-finance-taxonomy/