Vesaik Mukabili Ödeme Şeklinin Artısı, Eksisi ve Taraflar İçin Riskleri Azaltma Yolları

Turan AKIN – turan.akin@turanakin.com

Satınalma dünyasında ve peşi sıra ihracat için ürünler en uygun nasıl alınır ve satılır en iyi alternatifleri aramaya, sorgulamaya devam ediyoruz. Bu haftaki konumuz Vesaik Mukabili ödemeler.

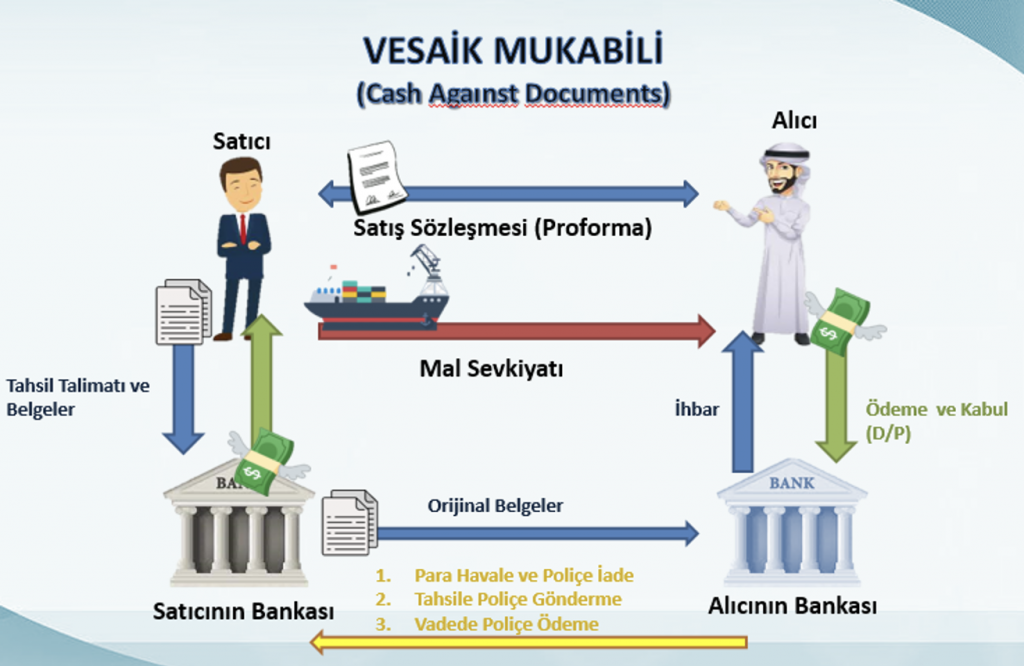

Vesaik Mukabili ; bir malın ihraç ülkesinden yola çıkarılmış olduğunu gösteren Vesaik’in (belgelerin) ihracat bedelinin alıcı tarafından ödenerek bankadan alınması yoluyla yapılan ödeme şeklidir. Bir başka ifade ile bankanın ihraç bedelini tahsil ettikten sonra vesaiki ithalatçıya teslim ettiği ödeme türüdür.

Riski, alıcı ve satıcı için peşin ve mal mukabiline göre daha az; ancak akreditife göre daha fazladır. Milletlerarası Ticaret Odası 522 Sayılı Broşüre (URC 522) tabidir. Kolay gibi görünse de riskler iyi hesaplanmadığında ciddi sorunlarla karşılaşma ihtimali yüksektir.

Riski, alıcı ve satıcı için peşin ve mal mukabiline göre daha az; ancak akreditife göre daha fazladır. Milletlerarası Ticaret Odası 522 Sayılı Broşüre (URC 522) tabidir. Kolay gibi görünse de riskler iyi hesaplanmadığında ciddi sorunlarla karşılaşma ihtimali yüksektir.

Satıcı malları alıcıya gönderirken malın gümrükten alınmasını sağlayan sevk belgelerini alıcının bankasına gönderilmek üzere kendi bankasına verir. Sevk belgeleri alıcının bankasına geldiğinde alıcı mal bedelini öder ve bu ödeme karşılığında sevk belgelerini bankasından teslim alır. Bankanın sorumluluğu vesaikin gönderilmesi, ödeme veya vadeli poliçe kabulü karşılığında vesaikin teslimi ile sınırlıdır. Bankalar alıcı ile satıcı arasında itibar müessesi olarak hareket ederken, tahsil vesaiki bedelinin tahsiline veya poliçenin kabulünün sağlanmasına aracılık eder.

Vesaik mukabili işlemlerde bankaların yükümlülüğü talimatlara uygun olarak belgelerin tahsile gönderilmesi, teslim edilmesi ve tahsil edilen bedeli yine talimata uygun olarak ilgili yerlere intikal ettirmekten ibarettir. Aval (banka ödeme taahhüdü) veya garanti vermedikleri sürece taahhüde girmezler, ancak talimatları yerine getirirken makul özeni göstermek zorundadırlar aksi halde ihmalden dolayı sorumlu duruma düşerler.

Vesaik mukabili ödemenin birinci türü görüldüğünde ödemeli poliçe (sight bill of exchange), sevk belgeleri ithalatçıya ancak ödemeyi yaptığı takdirde teslim edilir. Vesaik mukabili ödemenin ikinci türü “ticari kabul” (commercial acceptance) olup, belgeler alıcıya, adına çekilen poliçedeki bedeli ödeyeceği dair kaşe/imza ile “kabul” alındıktan sonra teslim edilir.

Kabul edilmiş bir poliçe (borç senedi) güvenli midir? Kabul edilmiş poliçe “bir borcun hukuki delili” sayılır. En azından alıcı, senetlerini ödemeyen birisi olarak ilan edilecek ve uluslararası piyasada, alacak sigorta şirketleri nezdinde ciddi bir itibar kaybına uğrayacaktır. Fakat satıcılar, ödememe riskine karşı genellikle ibraz bankasının veya birinci sınıf bir diğer bankanın “aval” veya “garanti” vermesini isteyebilir. Müşteri kabullü Poliçeli ithalatta alıcı için kredi limiti gerektirmezken Avalli Poliçe limit gerektirir, banka maliyeti de daha yüksektir. Bazı ülkelerde damga vergisine de tabidir.

Kabul edilmiş poliçenin ihracatçıya bir finansman imkanı sağlama özelliği de vardır. İhracatçı bu poliçeyi bankasına cari faiz haddinden “iskonto” ettirebilir. Poliçe bazen kredi teminatına verilip nakit kredi kullanılabilir veya avalli poliçeler muhabir banka riski ile iskonto edilebilir.

Bu konunun detayına ve örnek olaylarına sonraki yazımızda değineceğiz.

Vesaik Mukabili ödemede süreç ihracatçının bankasına URC 522’ye tabii tahsil emri ile başlar. Bankalar genel olarak hazırlamış oldukları standart bir form ile başvuru yapılmasını ister. Bu formda hataya sebebiyet vermeyecek şekilde tüm kritik bilgilerin yer alması ve kutucukların işaretlenmesi istenir. Süreci ihracatçı başlatıyor olması nedeniyle bankası ile özellikle ilk işlemlerde iyi iletişimde olup hatalı bilgi vermemeli, banka da ihracatçıyı olabildiğince iyi yönlendirmelidir.

Bu ödeme yönteminde taraflar; Amir (İhracatçı/Satıcı/Drawer) ve Muhatap (Alıcı/Drawee/İthalatçı) olarak geçer.

Gönderi Bankası (Remittance Bank) ; İhacatçının bankasıdır, hem amir ile hem tahsil bankası ile iletişim içindedir.

Tahsil Bankası (Collecting Bank) : Alıcıyı/İthalatçı ödemeye veya poliçeyi kabule davet eden alıcının ülkesindeki bankadır.

Muhatap (Drawee/Alıcı/İthalatçı) : Evraklar kendisine bildirilmesi ile ödeme veya kabul talebine muhatap olan taraftır.

Burada her gönderi bankasının her tahsil bankası ile muhabirlik (swift bağlantısı) ilişkisi olmayabilir, gönderi bankaları ilk buna bakıp ihracatçılara bilgi verirler, bankalar arası sonraki iletişim ve yazışmalar için bu durum kritik önemdedir.

Amirin belgelerle birlikte bankasına vereceği yazılı talimatın içerisinde;

- İhracatçı ve ithalatçının açık ünvan, adres ve iletişi bilgileri,

- İbraz yeri,

- Döviz cinsi ve tutarı,

- Vesaik teslim şartları,

- Eklenen diğer belgelerin detaylı dökümü,

- Masraf ve komisyonların tahsil şartı ve detayları,

- Belirtilen faiz varsa detayları,

- Noterlerce protesto edilip edilmeyeceği,

- Bu ve diğer şartların yerine getirilmemesi durumunda izlenecek yol gibi tüm ayrıntılar belirtilmelidir.

Bankalar kendisine sunulan belgeleri ve talimatı kabul etmek zorunda değildir, ithalatçı, tahsil bankası, ülke veya herhangi başka bir sebeple işlem kendisine şüpheli veya riskli gelebilir ve Vesaiki reddedebilir. Ambargo kapsamında olmayan Mısır’a yapılacak bir ihracatta Mısır’daki bankanın başka bir amargolu ülke banka iştiraki olması nedeniyle işleme aracılık edemediğimiz ilginç örnekler olmuştur. Hindistandaki bankalar protesto şartlı tahsilatı kabul etmemektedir. Örneğin Cezayir banka uygulamalarında bankalar; ithalat işlem ödemesi için Merkez Bankası’na başvurur ve 15-20 gün kadar sürebilen değerlendirmenin sonucuna göre hareket etmek zorunda olduklarından alıcıdan mal bedelini bloke ederek ve belgeleri teslim ederek ilerlemektedirler. Cezayir ve bazı ülkelerde, bazı işlem yapmaya yetkili şubelerce nasıl olsa akşama kadar para yatırılır diye sabahtan Vesaik teslim edildiği ancak sonra ödeme gelmeyen ve bankasının itibarı ile oynayan bankacıların olduğu bilinmektedir.

Öte yandan dolandırıcılara karşı dikkatli olunmalı, sahte adrese vesaik istenmesi gibi kötü örnekler nedeniyle özellikle ilk işlemlerde tahsil banka adresi gerek ihracatçı gerek amir banka tarafından iyi araştırılmalıdır. Konşimentolar beyaz ciro değil alıcı veya tahsil banka emrine düzenlenmiş olsa dahi sahte kaşe/imzalarla tamamlanılabilecek olması gözardı edilmemelidir. Çok istisnai durumlar olsa da geçmişte yaşanmıştır.

İHRACATÇI İÇİN RİSKLER

İthalatçı Tarafından Malların Kabul Edilmemesi ve Cayma Riski: Uygulamada en çok görülen risk, malların ithalatçı tarafından kabul edilmemesidir. Bunun nedeni o malın piyasa fiyatının saptanan fiyatın altına düşmesi olabilir. Satıcının sözleşme koşullarını yerine getirmedeki önemsiz ve amaçlı olmayan bir yanlışını öne süren alıcı malları reddederek yeni ve kendi lehine düşük bir fiyattan yararlanma yoluna gidebilir. Nadiren de olsa ülke bazlı banka veya lojstik firmaların izni ile ödemeden önce malların kalite ve miktarını görme imkanı olmaktadır ve bu kötü niyetle kullanılabilmektedir.

Böyle bir tutum karşısında ihracatçı hayli güç bir durumda kalabilmektedir. Malları yabancı bir ülkede beklemekte ve büyük bir olasılıkla da depolama giderleri artmaktadır. Yeni bir alıcı bulunsa bile mallar daha düşük bir fiyattan satılabilmektedir. Bu tür bir olanağın bulunmaması durumunda malların ithal ülkesinden getirilmesi gerekmektedir. Bazı ülkelerde alıcının da iade onayı gerekir ki çoğu kötü niyetli alıcı buna izin vermemektedir. UCP 522 sayılı kurallar gereği Bankalar ödenmeyen Vesaikleri 60 gün içinde gönderici bankaya iade eder.

Kambiyo kısıtlamaları: İhracatçı için risklerden bir diğeridir. İthalatçı iyi niyetli olduğu halde, ülkesinin döviz tahsisi uygulaması ihracatçının parasını almasını geciktirebilir, hatta tümüyle engelleyebilir. Bu bağlamda, daha genel bir anlatımla ülke riski ihracatçı için düşünülmesi ve değerlendirilmesi gereken önemli bir konudur, ön araştırma gerektirir. Bangladeş gibi bazı ülkeler sadece akreditifle çalışır, bazıları ürün bazlı kısıtlamalar yapar vs. En nitelikli bilgi Bankalardan, Müşavire Danışın uygulaması ile Ticaret Müşavirlerimizden alınabilir.

Alıcının Mali Güçlük İçinde Olması: Alıcının mali güçlüklerle karşı karşıya kalmış olması durumu satıcıyı güç durumda bırakacaktır. Çünkü alıcı belgeleri almak için gerekli tutarı ödemeyecektir.

Alıcının Basiretli Bir Tacir Gibi Davranmaması: Satıcı bilmeden ticari ahlaktan yoksun bir alıcı ile bağlantıya girmiş olabilir. Bu kişi geçerli hiçbir neden bulunmaması durumunda malları almama tehdidinde bulunarak satıcıyı malını düşük fiyattan satmaya zorlayabilir. Satıcı istemeden böyle bir durumu kabullenmek zorunda kalabilir.

Gerek ihracatçı gerek ithalatçı banka personelinden kaynaklanan riskler, hatalar,

İTHALATÇI İÇİN RİSKLER

Bu yöntemde alıcı için en büyük risklerden biri, vesaik bedelini ödemeden ya da vadeli poliçeyi kabul etmeden malları göremeyecek olmasıdır. Zira alıcı malların siparişe uygun yüklenip yüklenmediğini bilemeyecek ve vesaiki almadan da bunu kontrol edemeyecektir. Mallar sözleşmede yer alan nitelikleri haiz olmayabilir, talep edilen üründen bambaşka bir mal gelebilir.

Mallar tahsil eden bankanın adresine gönderilse dahi, vesaikin şeklinden veya doğruluğundan sorumlu değildir. İthalatçı mallarla ilgili şikayeti direkt satıcıya yapması gerektiğini baştan bilmelidir.

İhracatçının saygınlığı, iyi niyeti ve malları siparişe uygun olarak hazırlayıp hazırlamadığı konusunda baştan haberdar değildir. Know Your Customer (KYC), Know Your Seller (KYS) prensipleri gereği satıcı hakkında çeşitli kaynaklardan ticari istihbarat yapmalıdır.

İHRACATÇI İÇİN RİSKLERİ AZALTMANIN YOLLARI

- İthalatçı ve ülkesi konusunda sürekli olarak sağlıklı ve güncel bilgilere sahip olmak. Eğer o ithalatçıya ilk kez mal satılacaksa veya tereddüt varsa çeşitli kaynaklardan (daha önceden ona mal satan diğer ihracatçılar, müşavirliklerden, ticari istihbarat şirketlerinden, test, gözetim şirketlerinden vs.) bilgi toplamaya çalışılmalıdır.

- Malları varış limandaki antrepoyu da kapsayacak biçimde sigorta ettirmek,

- Dış ticaret işlemine başlamadan önce ithalatçıdan bir miktar ödemeyi (bu olası zararları karşılayacak ölçekte olmalıdır) peşin olarak almak önemlidir. Bu peşinat için gerekirse ve işlem detayına bağlı olarak ihracatçı düşük oranda Peşin Ödeme Garantisi vermelidir.

- Tahsil vesaiki ihracatçı için açık hesaba (open account) göre daha güvenli bir ödeme yöntemi iken akreditifle karşılaştırıldığında daha az güven vericidir.

- Eş zamanlı olarak Eximbank, Alacak Sigortası şirketleri üstünden ihracat sigortası yapılabilir. Özellikle ilk işlemlerde her halikarda kısmi de olsa peşinat alınmalıdır.

- Taşıma belgeleri (Konişmento) alıcı firma yerine mutlaka banka adına düzenlenmeli,

- LOI (LETTER OF INTENT) Niyet Mektubu, iş dünyasında önemli bir belge olarak öne çıkmaktadır. İki taraf arasında yapılacak olan bir anlaşmanın ön mutabakatını beyan eden bu mektup, olası bir iş ilişkisi için temel şartları belirlemekte ve tarafların ciddiyeti, niyetlerini ortaya koymaktadır. Alıcıdan istenecek detaylı bir LOI ihracatçının olumlu veya olumsuz karar vermesini kolaylaştıracaktır.

İhracatçılar ödemeyi güvence altına almadan mallarını hazırlayarak yüklemek ve çeşitli hizmetlerde bulunmak durumunda kaldıklarından, ancak aşağıda belirtilen durumları dikkate alarak vesaik karşılığı ödeme sistemini seçmelidir:

- Alıcı ve satıcının birbirlerini güvenilir olarak iyi tanımaları,

- Alıcının ödemeyi yapmak için kesin olarak istekli olduğu konusunda kuşku olmaması,

- İthalat yapılan ülkenin politika, ekonomi ve yasalar açısından istikrarlı olması,

- İthalat yapılan ülkenin uluslararası ödemeler sisteminin kambiyo kısıtlamaları veya diğer kısıtlamalar ile tehlikeye düşmemesi,

- İhracatçının ithalatçının ülkesindeki kambiyo kurallarını iyi bilmesi.

- Alacak Sigortası şirketlerinden baştan olumlu yanıt alınması,

İTHALATÇI İÇİN RİSKLERİ AZALTMANIN YOLLARI

İthalatçı ödemeyi yapması sonrası vesaiki bankadan alıp malları görebildiği için gelen ürünün sözleşmeye uygun olmaması, kalitesiz, düşük miktarda vb olma durumu var. Bunun için uluslararası kabul gören test, denetim ve gözetim şirketleri üstünden yükleme öncesi hatta imkan varsa varış yerinde numune ile kontrol ettirilebilir. Bu belge talebi sözleşmeye yazılıp satıcı diğer belgelerle birlikte bankasına teslim eder ve alıcının bankasına gönderir.

AVANTAJLAR

- Malların ülkesine ulaşmasından sonra ödeme yapabilmesi ithalatçıya bir anlamda finansman sağlar. İthalatçı hiçbir maliyete girmeden malların ülkesine ulaşmasını sağlar.

- Ucuz ve yalın bir yöntem olması taraflar için maliyeti düşürür.

- Ödeme yapmadan önce vesaiki, kimi zaman da malları inceleyebilmesi ithalatçı için lehte bir durumdur. Bazen gelen mallar siparişe uygun olmayabilir.

- İthalatçı firma büyükçe bir şirketse ve halihazırda Alacak Sigorta Şirketleri ile aktif çalışıyorsa İhracatçı ile görüşme yaparken bu konuda ısrarcı olup Vesaik Mukabili satınalma yapması daha kolay olacaktır.

- İhracatçı için bankadan finansman sağlama imkanı vardır. Teminata verip kredi kullanımı yapabilir.

ÖRNEK VAKALAR

Gaziantep’ten Gana’ya önceki olumlu ödemelerden cesaret alan ihracatçı yeni yüklemesi sonrası alıcıya ulaşamamaya başladı. Makarnalar limanda bekliyor ancak alıcı kayıp. Benim ilgili dönemdeki bankadaki görevim nedeniyle bölgedeki Gine, Fildişi Sahili, Burkina Faso gibi ülkelerdeki bankanın Trade Center’larına ulaşıp malların başka bir alıcıya satış desteği sağlanmıştır.

Vesaik Mukabili olarak ihracat yapan Adanalı firma bir Kuzey Afrika ülkesine yükleme yapmış olsa da alıcı malı çekmemiştir. Alıcı, ödeme yükümlülüğü olmayan bu yöntem ile ölüm, beklenmedik bir olay, karışıklık, savaş, deprem, yangın, yerel para kurlardaki aşırı artış, daha uygun fiyat sunan yeni bir tedarikçi, ithalat vaktinde yerel fiyatlardaki aşırı düşüş gibi türlü nedenlerle vazgeçilebilir, dolandırıcılık yapabilir. Ürünler çekilmezse ihracatçı için lojistik ve demuraj gibi ciddi maliyetler oluşmaktadır. Lojistik firmaları talimatı veren taraf olarak ihracatçıyı muhatap olarak kabul etmektedir.

Mersin’de Çin’den bakliyat ithal eden bir Türk şirketinin ibretlik hikayesi. Vesaik Mukabili olarak gelen belgeler bankadan alınmadan malların millileşmesi beklenmiştir. Çinli tedarikçi malının beklenen sürede çekilmediğini görünce endişe eder ve Mersin’e gelir, bu konuda uzman dolandırıcı olan ithalatçı satıcıyı üst düzeyde misafir eder, ikna olan satıcı Çin’e döner. Geçen süreyi iyi yöneten alıcı ödemeyi yine yapmaz, kasten malın millileşmesini sağlayıp ihaleye girerek ürünleri çok ucuza satın almıştır.