Teminat Akreditifleri (Standby L/C – SBLC)

Ömer Haluk TURANLI

Eğitim Yöneticisi / Gümrük Müşavir Yrd.

Merhaba Sayın okurlar. Bu yazımda kanımca en pratik akreditif türü olan Teminat Akreditiflerinden (Standby L/C – SBLC) bahsetmek istedim.

Merhaba Sayın okurlar. Bu yazımda kanımca en pratik akreditif türü olan Teminat Akreditiflerinden (Standby L/C – SBLC) bahsetmek istedim.

Dış ticaretteki ödeme şekilleri içinde bence en pratik ve ucuz olan akreditif yöntemi olmasına rağmen kullanımı normal akreditiflere göre oldukça sınırlı kalıyor. Zaten ne hikmetse gerek yoğun mevzuat bilgisi gerektirdiği gerekse bürokrasisi çok fazla olduğu için kullanım oranı yerlerde sürünen ve doğru dürüst kullanılamayan standart akreditif en çok kullanılan akreditif tipi olarak karşımıza çıkıyor. Görece daha az bürokrasiye sahip ve daha kullanıcı dostu olan SBLC, süreci tamamen dijitalize etmeyi başarmış, insan eli değmeden ve fiziksel evrak transferi olmadan veri transferi ile ödemenin yapılmasını sağlayan Bank Payment Obligation ya da akreditiflere alternatif olabilecek avalli vesaik mukabili ya da mal mukabili yöntemler neden tercih edilmiyor da kullanımı bu denli zor ve pahalı olan standart akreditif tercih ediliyor orası da bir başka muamma.

SBLC’ye geri dönersek; bu akreditifin işleyiş mantığını anlamak için işe önce “Standby” teriminin ne anlama geldiğiyle başlamak uygun olacaktır. Sözlük anlamı olarak “her an kullanılmaya hazır-yedekte bekleyen şey” olarak tanımlanmakta olan bu terime aslında birçok elektronik eşyada özellikle de televizyonlarda sık rastlardık. TV’nin tamamen değil ama geçici ve kısa bir süreliğine kapanmasını ve hızlıca çalışmasını istediğimiz zamanlarda “On/Off” düğmesi yerine kullandığımız düğme idi “Standby” düğmesi.

İşte bu tanımdan hareketle SBLC, “gerektiğinde kullanılmaya hazır” bir akreditiftir. Bir diğer deyişle normal bir akreditif zaten beklemede değildir, aktiftir. Satıcı yani lehtar akreditif koşullarına uygun evrak düzenlemekle, alıcı yani amir de uygun ibraz durumunda ilgili tutarı ödemekle yükümlüdür. Yani akreditifin işlemesi için kurallara uyulması gerekir. Oysa SBLC alıcı ödemeyi yapmazsa yani kurala uymazsa devreye girer eğer alıcı aldığı evraklara istinaden ödeme yaparsa o zaman devreye girmez, hazırda ve yedekte bekler. Gerçi standart bir akreditif işleminde de prensip olarak amir ödeme yapmazsa bankası yapar ama burada akreditif beklemede değil aktif durumdadır ve şartlarına uyulması gerekir. SBLC’de ise eğer o yönde bir tercih kullanılırsa hiçbir rezerv konusu dahi belirlenmeyebilir.

Tanım olarak bakarsak SBLC, ithalatçının bankası tarafından ihracatçı lehine, ticari sözleşmenin imzalanması sırasında kararlaştırılan bir tutar karşılığında verilen bir garantidir. İthalatçının herhangi bir nedenle ödeme yapamaması durumunda bankanın ödemeyi gerçekleştireceğine dair ihracatçıya garanti sağlar.

Teminat Akreditifi, ödeme yapılmaması riskine karşı bir sigorta olarak kullanılır. İthalatçının iflas etmesi veya sağlanan mal veya hizmetlerin bedelini ödeyememesi durumunda sözleşmelerin yerine getirilmemesini önlemeyi amaçlar. Bir sigorta gibi, Teminat Akreditifi de her şey yolunda gittiğinde devreye girmez. Ancak bir banka, bir işletmenin talebi üzerine bir Teminat Akreditifi düzenlediğinde, işletmenin kredi kalitesini ve geri ödeme kabiliyetlerini bir dereceye kadar temsil eder.

Teminat Akreditifi, bankaların teminat ve kefalet senedi vermesini yasaklayan ABD bankacılık mevzuatını aşmak için Amerika Birleşik Devletleri’nde oluşturulmuştur. ABD’de yasal olarak yalnızca sigorta şirketleri veya benzeri şirketler teminat mektubu verebilir. ABD bankacılık sistemi, teminatların geçerli olması için belirli belgelerin sunulmasını gerektiren teminatlar vererek bu yasağı aşmıştır.

İki tür Teminat Akreditifi vardır: Performans Teminat Akreditifi ve Finansal Teminat Akreditifi.

Performans Teminat Akreditifi, finansal olmayan sözleşmesel yükümlülüklerin zamanında ve tatmin edici bir şekilde yerine getirilmesini sağlamak için düzenlenir. Bu yükümlülükler işin kalitesi, miktarı, teslimat süresi vb. ile ilgili olabilir. Bu yükümlülükler yerine getirilmezse, banka lehtara tam ödeme yapar.

Finansal Teminat Akreditifi ise, finansal sözleşmesel yükümlülüklerin yerine getirilmesini sağlamak için düzenlenir. Bu, ithalatçının, SBLC’nin lehtarı olan ihracatçıdan tüm mal ve/veya hizmetleri alması koşuluyla zamanında ödeme yaptığı anlamına gelir. Ancak Finansal Teminat Akreditifi, ihracatçının bankası lehine de olabilir. Teminat Akreditifleri çoğu zaman finansal niteliktedir.

Teminat akreditifi, her iki taraf için de bazı avantajlar sağladığı için genellikle vesikalı akreditife tercih edilir:

- İdari formaliteleri basittir ve çok kısıtlayıcı değildir.

- Bankalar aracılığıyla işlem yapmadan belgelerin alıcıya hızlı ve doğrudan gönderilmesini sağlar.

- Teslimatlarla ilgili D grubu dahil tüm Incoterms’lere uyarlanmıştır.

- Devreye girmez ise maliyeti vesikalı akreditiften daha düşüktür.

- Birkaç saat içinde sonuçlanabilir.

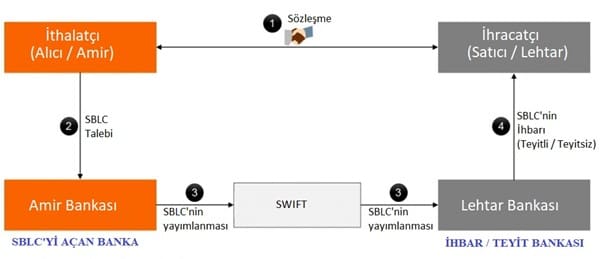

Teminat akreditiflerinin düzenlenmesi, işleyişi ve bildiriminin nasıl yapıldığına gelince; SBLC’de yer alan taraflar, standart akreditifte yer alan taraflarla aynıdır.

1. Adım: Taraflarca bir sözleşmenin imzalanması: Bu adım, tüm operasyonun başarısı için çok önemlidir. İki taraf, bir sözleşmeyle işlem şartları üzerinde anlaşır: mallar, nakliye ve sevkiyat düzenlemeleri, teslimat süreleri, alıcı tarafından sağlanması gereken belgeler, ödeme garantisi (bu durumda teminat akreditifi), ödeme aracı, anlaşmazlık durumunda ne yapılacağı (ödeme yapılmaması, mallarda sorun çıkması vb.).

Şirketlerin hatalardan kaçınmak için dış ticaret uzmanlarından destek almaları faydalı olacaktır. Belgeleri hazırlamak gözüktüğü kadar kolay olmayabilir.

Ayrıca, her iki tarafın da sözleşmeyi imzaladıktan sonra değil, imza aşamasında bankalarıyla iletişime geçmeleri daha uygun olacaktır. Bankalar uluslararası ticarette deneyimlidir ve işlemin yasal, lojistik ve finansal açıdan sorunsuz bir şekilde yürütülmesi için değerli tavsiyelerde bulunabilirler.

2. Adım: SBLC talebi: İthalatçı, bankasından ihracatçı lehine bir teminat akreditifi açmasını ister. Bankaya, SBLC’nin şartlarını açıkça belirttiği bir talimat / akreditif açılış formu verir. SBLC, diğer hususların yanı sıra, SBLC’nin devreye girmesi durumunda ihracatçının sunması gereken belgeleri de listelemelidir. Banka, talebin şekil şartları konusunda çok katıdır. SBLC, ithalatçı ve ihracatçı arasındaki sözleşmeye atıfta bulunabiliyorsa, bankanın hiçbir koşulda sözleşme şartlarına bağlı olmadığını belirtmek gerekir keza ilgili mevzuata göre taraflar arasındaki sözleşme akreditifin kendisi için bağlayıcı değildir.

3. Teminat akreditifinin düzenlenmesi: İthalatçının bankası, müşterisinden gelen talep doğrultusunda teminat akreditifi düzenler. SBLC’nin düzenlenmesi, her iki banka da SWIFT ağına bağlıysa genellikle bir SWIFT MT 700 mesajının iletilmesiyle yapılır. Aksi takdirde, şifreli teleks yoluyla veya önceden doldurulmuş Uluslararası Ticaret Odası’nın standart bir formunun postalanmasıyla yapılır. MT 700 gönderimi, SWIFT ağının sunduğu güvenlik ve hız nedeniyle tercih edilen çözümdür.

4. Teminat akreditifinin ihbarı (Teyitli / Teyitsiz): İthalatçının bankasının muhabiri ya da herhangi başka bir banka SBLC’yi aldıktan sonra teyidini ekleyebilir, yani teyit bankası olarak, amir bankanın haricinde, SBLC’de belirtilen koşullar altında ödemeyi yapmayı taahhüt edebilir. Anlatımı daha da karışık hale getirmemek için işlemin teyitsiz ve amir bankada geçerli olduğunu varsayabiliriz. Ancak bankalar arası ilişki her zaman böyle basit olmayabilir.

Her durumda (SBLC teyitli olsun ya da olmasın), lehtar banka, ihracatçıya lehine bir teminat akreditifi açıldığını bildirir ve orijinal metni basılı olarak ihbar formu eşliğinde iletir.

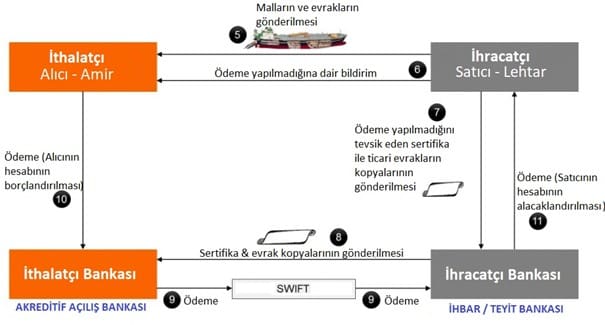

Yukarıda da değindiğim üzere, bu aşamadan sonra iki opsiyon var, biri zaten amir’in yani ithalatçının ödemeyi yapması durumu. Bu durumda süreç uygun bir şekilde tamamlanmış olacak ve SBLC zaten devreye girmeyecek, yani kullanılmayacak.

Diğer opsiyon ise ithalatçının ödemeyi yapamaması ve dolayısıyla SBLC’nin aktif olması, yani kullanılması durumu.

5. Malların ve evrakların gönderilmesi: İhracatçı, sözleşmede kararlaştırılan şartlara uygun olarak malları, ödeme ve gümrük işlemleri için de gerekli tüm orijinal belgeleri gönderir.

6. Ödenmeme teyidi: Vadesi / süresi geçtiği halde ödeme hala yapılmamıştır. İhracatçı bu durumu bankasına bildirerek ödeme talebinde bulunur (bankaya bildirimde bulunmadan önce satıcıya durumu bildirmek faydalı olabilir keza o meyanda satıcı ödemeyi çıkarmış olabilir).

7. Ödeme yapılmadığına dair sertifikanın ve ticari belgelerin kopyalarının teslimi: İhracatçı, Teminat Akreditifini etkinleştirmeye karar verdiğinde, ödemenin yapılmadığına dair bir belge düzenleyip ödeme için gerekli tüm ticari belgelerin kopyalarıyla birlikte bankasına sunmalıdır. Mallar gönderilirken belgelerin asıllarının gönderilmesi sebebiyle bankaya ancak evrak kopyaları ibraz edilebilecektir. Banka, aldığı belgeleri standart bir akreditif işleminde olduğu gibi özenle kontrol eder ve ödemenin gerçekten yapılmadığını da araştırır.

İhracatçının bankası Teminat Akreditifini teyit ettiyse, ihracatçıya doğrudan ödeme yapacaktır. Eğer teyit bankası yoksa o zaman evraklar amir bankaya ulaştığında ve kontroller amir banka tarafından yapıldıktan sonra ödeme yine amir banka tarafından yapılır.

8. Sertifika ve belge kopyalarının ithalatçının bankasına gönderilmesi: İhracatçı tarafından düzenlenmiş olan ödeme yapılmadığına dair belge ve ticari belgeler ithalatçının bankasına iletilir. Banka, kabulde, fonların serbest bırakılmasına geçmeden önce belgelerin eksiksizliğini ve görünürdeki uyumluluğunu da kontrol eder.

9. Ödeme: Ödeme genellikle SWIFT ağı üzerinden MT202 veya MT103 mesajlarından biri gönderilerek yapılır.

10. Ödeme (İthalatçının hesabını borçlandırma): Ödeme için ithalatçının hesabına borç kaydedilir. Teminat Akreditifi düzenlenirken banka, müşterisinden Teminat Akreditifi ödemesi için hesabını borçlandırma yetkisi alır. İthalatçının hesap bakiyesi yeterli değilse ödeme banka kaynaklarından yapılarak ithalatçıya karşı yasal işlem başlatılır.

11. Ödeme (İhracatçının hesabını alacaklandırma): İhracatçının bankası, parayı aldıktan sonra ihracatçının hesabını alacaklandırmak suretiyle parayı ihracatçının hesabına aktarır.

Son bir bilgi ile yazımı tamamlayayım. SBLC’ler aslen ICC (International Chamber Of Commerce) tarafından yayımlanmış olan 590 no’lu broşüre tabidir. Fakat taraflar tercih ederlerse SBLC’yi, standart akreditifler gibi ICC 600 ve ISBP (International Standart Banking Practices) 821 no’lu broşürler kapsamında da kullanabilirler. Dikkat edilmesi gereken SBLC hangi broşüre dahil edilecekse bu durumun akreditif metninde belirtilmesi gerektiğidir.

Ömer Haluk TURANLI

Eğitim Yöneticisi / Gümrük Müşavir Yrd.