DIŞ TİCARETTE FİNANSMAN YÖNTEMİ OLARAK FORFAITING

M. Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

- TANIMI

Dış ticarette ihracatçıları, ithalatçıları finanse etme yükünden kurtarmak ve yaptıkları ihracat nedeniyle yüklenmek zorunda kaldıkları çeşitli riskleri ortadan kaldırmak amacıyla meydana çıkmış olan finansman yöntemlerinden biride forfaiting’dir.

Forfaiting, bir ihracatçının yapmış olduğu vadeli satıştan doğan ve kambiyo senedi, garanti mektubu veya alacağın devrine izin veren başka bir enstrüman ile belgelenmiş alacakların, ihracatçının kendisine veya belgelerin lehtarına rücu etme hakkı olmaksızın bir banka veya bu konuda uzman bir finans kuruluşu tarafından satın alınması işlemidir.

Dış ticaretin finansmanında kullanılan geleneksel yöntemler daha çok kısa vadeli hammadde ve tüketim mallarının ihracatının finansmanında kullanılmaktadır. Geleneksel yöntemler uzun vadeli yatırım mallarının ihracatının finansmanına olanak sağlamamaktadır. Son yıllarda ihracatın finansmanında geleneksel yöntemlerin yanında alternatif finansman teknikleri de önem kazanmaya başlamıştır. Ağırlıklı olarak yatırım mallarının finansmanında kullanılan yöntemlerden bir tanesi de forfaiting’dir. Forfaiting gelişmekte olan ülkelerin artan yatırım malları talebi doğrultusunda önem kazanmaktadır. Forfaiting 6 aydan 10 yıla kadar vadelerde yatırım malları ihracatının finansmanına olanak sağlayan bir finansman tekniğidir.

Forfaiting, vadeli mal ve hizmet ihracatından doğan ve bedeli belli bir ödeme planına bağlı olarak tahsil edilebilecek olan alacakların bir banka veya bu alanda uzmanlaşmış bir finansman kurumu tarafından rücusuz olarak satın alınmasıdır. Bir başka deyişle forfaiting işleminde satıcı, poliçeye bağlı veya alacağın devrine izin veren başka bir araç ile belgeli alacağını forfaiting şirketine satarak tüm tahsilat riskinden kurtulmakta ve belli bir maliyet karşılığında poliçesini iskonto ettirmiş olmaktadır.

- FORFAITING’İN TARAFLARI

Forfaiting işleminde alacak hakkını devreden forfaitist, alacak hakkını satın alan forfaiter, ithalatçı ve aval veya garanti veren garantör olmak üzere dört taraf bulunmaktadır. Ancak ihracatçının kredibilitesinin çok yüksek olduğu durumlarda forfaiter kimi zaman garanti istememektedir. Bu durumda garantör sistemin dışına çıkmakta ve işlemin tarafları üçe düşmektedir.

2.1. Forfaitist (Alacak Hakkını Satan – İhracatçı)

Forfaiting işleminde alacak hakkını satan malı ihraç eden ihracatçıdır. İhracatçı alacağını temsil eden kıymetli evrakları forfaiter’a satarak bedellerin ödenmeme riskinden tamamen kurtulmuş olur.

2.2. Forfaiter (Alacak Hakkını Satın Alan)

Alacak hakkını satın alan forfaiting işlemi konusunda uzmanlaşmış bir kuruluş ya da bir bankadır. Forfaiter, ihracatçının alacağını temsil eden poliçe veya senet gibi kıymetli evrakları rücusuz, yani ticari veya politik riskler nedeniyle ödenmeme durumunda ihracatçıyı sorumlu tutmama koşuluyla satın alır. Böylece kıymetli evrak bedellerinin herhangi bir nedenle ödenmemesi durumunda doğacak bütün riskleri forfaiter üstlenmiş olur.

Forfaiting işleminde forfaiter’ın ithalatçının kredi değerliliğini saptama, finansman sağlama ve tahsil edilmeme riskini üstlenme gibi işlevleri vardır. Forfaiter, forfaiting işlemine konu olan senetli ve senetsiz alacakları satın alarak orta vadeli bir yatırım yapmış olur. Forfaiter satın aldığı kıymetleri riskli görmeye başladığı anda ikincil piyasada satabilir.

2.3. İthalatçı

Forfaiting işleminde alacak hakkını temsil eden poliçede muhatap olan veya emre muharrer senedi keşide eden kişi ya da kurum ithalatçıdır. İthalatçının forfaiting anlaşmasının yapılmasında rolü olmamakla beraber, ihracatçı kıymetli evrakları forfaiter’a sattığı zaman forfaiting işlemine otomatik olarak taraf olur.

İthalatçının forfaiting işlemine taraf olabilmesi için kredili olarak yaptığı mal veya hizmet alımlarında uluslararası hukuk kurallarına göre genel kabul görmüş ve aynı hukuk kurallarına göre yaptırıma uğratılabilecek bono, poliçe veya alacak senedi düzenlemiş olması gerekmektedir. Vadeli akreditif tarafı olan ithalatçı, doğal olarak bir forfaiting işlemine taraf olabilir.

2.4. Garantör

İthalatçının ödemelerini garanti altına alan banka ya da finans kuruluşudur. Vade günü, ithalatçının ihracatçı lehine ödemeyi taahhüt ettiği bono, poliçe ya da alacak senetlerinin ödenmesini garanti eden ve “aval bankası” olarak ta adlandırılan banka veya finans kurumudur. Garantör ödenmeme riskini ortadan kaldırmayı taahhüt ettiği için forfaiter’ın elinde bulunan kıymetli evrak karşılığı tutarı ödemekle yükümlüdür. Ödemenin tamamlanmasından sonra garantör, garanti verdiği ithalatçı-ya yönelerek kendisi adına yapmış olduğu kıymetli evrak ödeme tutarını geri talep eder.

- FORFAITING’İN GENEL ÖZELLİKLERİ

Finansman yöntemi olarak forfaiting’in genel özellikleri aşağıda belirtilmiştir.

- Forfaiting, özellikle mal ve hizmet ihracatından doğan ve belirli bir ödeme planına göre tahsil edilebilecek olan alacakların bir banka ya da bu alanda uzmanlaşmış bir finansman kurumu tarafından satın alınmasıdır.

- Forfaiting işleminde ithal edilecek malın bedeli, bu malın ekonomik ömrüne yayılarak taksitlerle ödenmektedir.

- Forfaiting taksitleri genellikle altışar aylık dönemler itibariyle ödenen orta vadeli finansman tekniği olmakla birlikte, son dönemlerde kısa vadeli forfaiting’de rağbet görmekte, uygulaması yaygınlaşmaktadır.

- Forfaiting sisteminde sabit faizli finansman esas olmasına rağmen ikincil piyasada değişken oranlı finansman uygulamaları gerçekleşmektedir.

- Forfaiting işleminde genelde ithalatçının borcu karşılığında ihracatçıya verdiği emre yazılı senet ve poliçeler kullanılmakta, işlem gerçekleştikten sonra ihracatçının hiçbir yükümlülüğü kalmamaktadır.

- Forfaiting’e konu olan mal satışları genellikle yatırım malları olmakla beraber son yıllarda, özellikle 1980 başlarından itibaren her türlü mal ve hizmet ihracının forfaiting yoluyla finanse edilme eğilimleri ortaya çıkmıştır.

- Her çeşit alacak forfaiting işlemine konu edilebilirse de, uygulamada emre yazılı senet ve poliçe şeklindeki ticari alacaklar daha güvenli olduklarından tercih edilmektedirler. Forfaiting veren kuruluş, belli bir iskonto oranı üzerinden devraldığı senet veya poliçe şeklindeki alacakların karşılığında, teminat olarak banka garantisi talep etmektedir.

- Poliçeler ihracatçı firma tarafından hazırlanmakta, ithalatçı firma tarafından kabul edilmekte ve garantör banka tarafından garanti edilmektedir. Garantör ile ithalatçı firma arasında tazminat anlaşması bulunmakta, bu durum forfaiter’ı ilgilendirmemektedir. Forfaiting piyasasında, poliçeler “rücusuz” olarak üç kez ciro edilebilmektedir.

- Forfaiting’e konu olacak alacak, forfaiting anlaşması yapıldığı sırada mevcut olmalıdır. Yani mallar ithalatçıya sevk veya teslim edilmiş olmalı ve ithalatçının, ithalat için gerekli bütün izinleri almış olması şarttır. Diğer bir deyişle, üretim maliyetlerinin finansmanı amacıyla forfaiting yapılamaz.

- Bankalar genellikle döviz kuru istikrarlı ülkelere yapılan ihracatları forfaiting ile finanse ederek kur riskini en aza indirmeye çalışmakta, ayrıca işlemi çeşitli ülkelere yaygınlaştırarak ülke riskini dağıtmaktadırlar.

- FORFAITING’İN FONKSİYONLARI

Forfaiting işleminde temel amaç, dış ticaret işleminin gerçekleştirilebilmesi için ihracatçının ihracat işleminden doğan uzun vadeli alacaklarına kısa vadede kavuşmasını sağlamaktır. İhracatçı uzun vadeli yurt dışı satışlardan doğan alacaklarla ilgili pek çok riskle karşı karşıya kaldığı için alacağına bir an önce kavuşmak ister. Böylece risklerden kurtularak faaliyetlerinin finansmanında kullanılacak fonlara ulaşmış olur. İhracatçının yurt dışı satışlarda karşılaştığı temel riskler diğer bir ifade ile forfaiting işlemiyle devrettiği riskler; ticari risk, kur riski, faiz oranı riski, ülke riskidir.

Forfaiter çeşitli fonksiyonları yerine getirerek söz konusu riskleri üstlenir. Forfaiting işleminin, finansman fonksiyonu, hizmet fonksiyonu ve teminat fonksiyonu olmak üzere üç çeşit fonksiyonu vardır.

4.1. Finansman (Kredi) Fonksiyonu

Forfaiting işleminin temel fonksiyonu finansman fonksiyonudur. Finansman fonksiyonunun anlamı, ihracatçıya faaliyetlerinin finansmanında kullanmak üzere fon sağlanması olarak ifade edilebilir. Forfaiting işleminin bu fonksiyonu, satıcı firmaya alacaklarının tamamını vadesinden evvel tahsil etme olanağı sunmaktadır. Alacakların vadesinden evvel tahsili ihracatçıya hammadde alımı, borçların ödenmesi, alıcılara daha uzun vade tanınarak rekabetin arttırılması ve üretimin kesintisiz olarak sürdürülmesi gibi birçok yararlar sağlamaktadır.

4.2. Hizmet (İş Görme) Fonksiyonu

İhracatçı firma her çeşit senetli ve senetsiz alacaklarını forfaiter’a vermek suretiyle alacaklarının tahsilini forfaiter’a devretmiş olmaktadır. Forfaiter, ihracatçının alacaklarını tahsil etmek, borçluların incelenmesi ve değerlendirilmesi gibi fonksiyonları üstlenmektedir. Forfaiting işlemlerinde, forfaiter alacakları iskonto ederek ödediği için ihracatçının alıcılarla bir bağlantısı kalmamakta, alıcılarla forfaiter ilişkisi başlamaktadır. Ancak alacaklar forfaiter işlemine konu edilmeseydi satıcı alacakları tahsil edecek, takip edecek, muhasebesini tutacak, vb işlemleri yapacaktı. Forfaiting işlemleri ile bu tür faaliyetlerden kurtulan satıcı zımni olarak bu tür hizmetleri de forfaiter’a devretmiş olmaktadır.

4.3. Teminat Fonksiyonu

Ödememe riskinin forfaiter tarafından üstlenilmesi forfaiting işleminin temel özelliğidir. Forfaiter tarafından ödenmeme riskinin üstlenilmesi, ithalatçı firma tarafından banka garantisinin sağlanamadığı durumlarda geçerlidir. Bu durumda forfaiter, satıcının alacaklarını satın almayı kabul ederse, uygulayacağı iskonto oranını yüksek tutacaktır. İskonto oranını yüksek tutmasının nedeni forfaiter’ın ödenmeme riskini yani ticari riski üstlenmiş olmasından kaynaklanmaktadır. Forfaiting işlemlerinde, iskonto edilen tutarı ödeyen forfaiter vadede alacakları tahsil edemeyince satıcıya rücu edememektedir.

- FORFAITING’DE KULLANILAN KIYMETLİ EVRAKLAR

Teorik olarak mal ve hizmet ihracatından doğan her türlü senetli ve senetsiz alacak forfaiting işlemine konu olabilmektedir. Ancak uygulamada forfaiting işlemlerinde kıymetli evrak olarak en çok poliçe ve bono kullanılmaktadır.

5.1. Poliçe

Poliçe, alacaklı tarafından borçlu üzerine çekilen ve belli bir paranın belirlenmiş bir süre sonunda veya ibrazında, üçüncü bir kişiye veya emrine ödenmesini içeren kayıtsız ve şartsız bir ödeme emridir. Poliçe düzenlemeye keşide etmek denir. Bir poliçede üç taraf bulunmaktadır. Poliçeyi keşide eden keşideci, üzerine poliçe keşide edilen muhatap ve kendisine veya emrine ödeme yapılacak olan lehtardır.

Forfaiting işleminde kullanılan poliçenin keşidecisi ihracatçı firma, muhatabı ithalatçı firma, lehtarı ise forfaiter’dır. İhracatçı firmanın düzenlediği poliçe ithalatçı firma tarafından kabul edilir. Bunun sonucu ithalatçı firma senedin asıl borçlusu haline gelir. Poliçenin lehtarı olan forfaiter poliçenin vadesinde ithalatçı firmaya başvurarak poliçe bedelini tahsil eder.

5.2. Bono (Emre Yazılı Senet)

Bono, borçlunun alacaklısına hitaben düzenlediği ödeme vaadi içeren bir kambiyo senedidir. Bonoda iki taraf bulunmaktadır. Birinci taraf, senedi düzenleyen kimsedir. Bu aynı zamanda borcu ödeyeceğini vaat eden kimsedir. Yani hem keşideci hem de muhatap durumundadır. İkinci taraf ise lehine senet düzenlenen kimsedir. Bono daima emre yazılı olarak düzenlenir, nama veya hamiline düzenlenemez. Bono, “emre yazılı değildir” veya aynı anlama gelen ibareler kullanılarak nama yazılı hale getirilemez.

Forfaiting işleminde bono ithalatçı firma tarafından ihracatçı firma lehine düzenlenmekte ve bonoda yer alan tutarı ihracatçı firmaya ödemeyi taahhüt etmektedir. Daha sonra bono ihracatçı firma tarafından ciro ve teslim yolu ile forfaiter’a devredilmektedir.

- FORFAITING’İN İŞLEYİŞİ

Forfaiter ile ihracatçı arasında forfaiting sözleşmesi iki farklı aşamada yapılabilir. Bir tanesi ihracatçı tarafından ithalatçıya satış teklifi verilmeden önce, diğeri ise ihracat gerçekleştirildikten sonradır. Bu nedenle forfaiting sisteminin işleyişi ihracattan sonra ve ihracattan önce olmak üzere iki aşamada incelenebilir.

İhracatın gerçekleşmesinden önce veya ihracat gerçekleştikten sonra forfaiting yöntemine başvurulması, sadece bu işlemin başlangıç aşamasının farklı olmasına yol açmaktadır. Başlangıç aşamasından sonra, söz konusu işlemin yürütülmesi şekli her iki forfaiting durumu içinde aynıdır.

6.1. İhracattan Sonra Yapılan Forfaiting

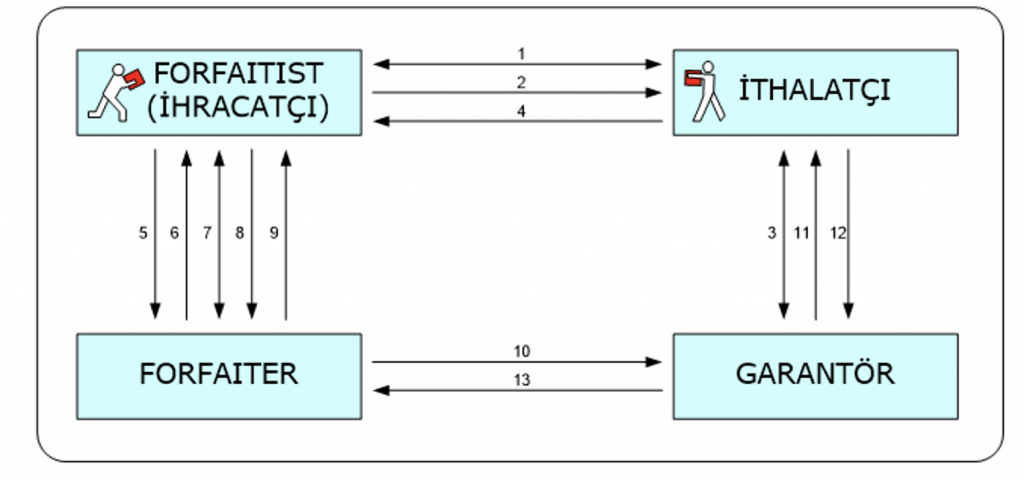

İhracattan sonra gerçekleştirilen forfaiting işlemleri uygulamada daha yaygındır. Tipik bir forfaiting işleminde dört taraf bulunmaktadır. Bunlar ihracatçı, ithalatçı, forfaiter ve garanti veren bankadır. İhracattan sonra gerçekleştirilen forfaiting işleminin işleyiş süreci şematik olarak aşağıdaki şekilde gösterilmiştir.

- Satış sözleşmesinin düzenlenmesi.

- Malın sevk edilmesi.

- Kıymeti evrak için garanti alınması.

- Kıymetli evrakın ihracatçıya teslimi.

- İhracatçının forfaiter’a başvurması.

- Forfaiter’ın inceleme süreci ve işleme onay vermesi.

- Forfaiting sözleşmesi imzalanması.

- Kıymetli evrakın forfaiter’a teslimi.

- İskonto ve ödemenin yapılması.

- Kıymetli evrakın tahsile gönderilmesi.

- Kıymetli evrakın tahsile gönderilmesi.

- Kıymetli evrakın tahsil edilmesi.

- Kredi borcunun ödenmesi.

6.2. İhracattan Önce Yapılan Forfaiting

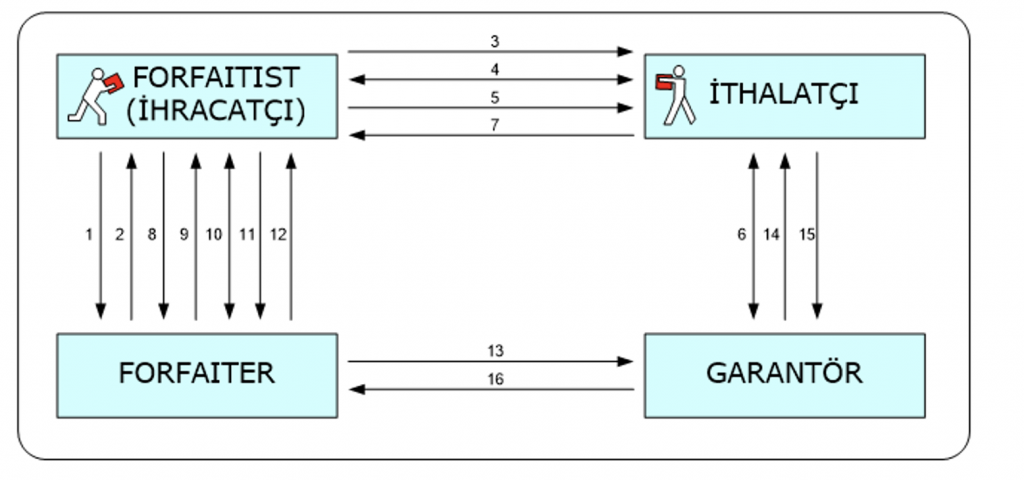

İhracatçı firma, ithalatçı firmaya vadeli satış teklifini vermeden önce forfaiter’a başvurarak gerçekleştirmeyi planladığı ihracat işlemi hakkında bilgi verir. Forfaiter, ihracatın yapılacağı ülke, ithalatçı, garanti verecek banka ve ihracat işlemi ile ilgili diğer bilgileri alır. Forfaiter bu bilgiler çerçevesinde gerekli incelemeleri yaparak ihracatçıya işlemin maliyetini de içeren endikatif teklif verir. Eğer ihracatçı bu maliyetin sabit kalmasını istiyorsa teklif tarihinden forfaiting işleminin gerçekleşeceği (yani poliçe veya senetlerin kesin satışının yapılacağı) tarihe kadar bir taahhüt komisyonu ödeyerek forfaiter’dan kesin teklifini alır ve sözleşmeyi imzalar. Daha sonra ihracatçı forfaiting maliyetini de satış fiyatına ekleyerek ithalatçı firmaya vadeli satış teklifini gönderir. İthalatçının bu teklifi kabul etmesi üzerine ihracatçı malları ithalatçıya gönderir. İhracatçı, ihracat işlemini gerçekleştirdikten sonra ithalatçıdan aldığı banka avalli poliçe veya senetleri forfaiter’a iskonto ettirerek nakit tahsilat yapar. Böylece ihracatçı hem kredili satış yaparak ithalatçının isteğini yerine getirmiş olur hem de peşin satış yapmış gibi parasını alma imkanına sahip olur. İhracattan önce gerçekleştirilen forfaiting işleminin işleyiş süreci şematik olarak aşağıdaki şekilde gösterilmiştir.

- İhracatçı, forfaiter’a gerçekleştireceği ihracat hakkında bilgi verir.

- Forfaiter, gerekli incelemeleri yaparak ihracatçıya bir endikatif fiyat teklifi verir.

- İhracatçı, forfaiting işleminin maliyetini de satış fiyatına ilave ederek it- halatçıya satış teklifini gönderir.

- İthalatçının teklifi kabul etmesi durumunda satış sözleşmesi imzalanır.

- Mallar ihracatçı tarafından ithalatçıya gönderilir.

- İthalatçı ödemede kullanılacak kıymetli evraklar (poliçe, bono) için garantör bankadan garanti alır (aval, garanti mektubu).

- Kıymetli evraklar ithalatçı tarafından ihracatçıya gönderilir.

- İhracatçı elindeki kıymetli evraklarla ilgili bilgileri forfaiter’a iletir.

- Forfaiter gerekli incelemeleri yaparak ihracatçıya kesin teklifini verir.

- İhracatçının kesin teklifi kabul etmesi durumunda forfaiting sözleşmesi imzalanır.

- Kıymetli evraklar ihracatçı tarafından forfaiter’a teslim edilir.

- Kıymetli evraklar forfaiter tarafından iskonto edilerek, peşin bedeli ihracatçıya ödenir.

- Kıymetli evraklar forfaiter tarafından vadeleri geldikçe tahsil edilmek üzere garantör bankaya gönderilir.

- Garantör banka vadesi gelen kıymetli evrakları tahsil etmek için ithalatçıya gönderir.

- Garantör banka kıymetli evrakların bedelini ithalatçıdan tahsil eder.

- Garantör banka kıymetli evrak bedellerini forfaiter’a gönderir. Böylece vadeli satış bedeli ödenerek kredi borcu kapanmış olur ve forfaiting süreci sona erer.

- FORFAITING’DE RİSKLER

7.1. Politik Risk

İthalatçı ülkede ortaya çıkabilecek olağandışı gelişmeler politik risk kapsamına girmektedir. Savaş, iç isyan, politik belirsizlik vb. olaylar bu ülkelerin olağanüstü şartlar altına girmesine neden olabilirler. Bu durumda politik riski ortaya çıkarmaktadır. Böyle bir riskin ortaya çıkması ihracatçıyı zarara uğratacaktır. Bu riskin gerçekleşmesi durumunda doğacak zararı forfaiter üstlenmiş olacaktır.

7.2. Transfer Riski

Transfer riski, moratoryum ilanı da dahil ithalatçının bulunduğu ülkede belirlenmiş döviz cinsi üzerinden borçların ödenmesinde güçlüklerle karşılaşılmasından veya borçların ödenmesinden kaçınılmasından kaynaklanmaktadır.

7.3. Kur Riski

Forfaiter kendi ulusal parası dışında bir para cinsi üzerinden düzenlenmiş kıymetli evrakları satın alabilir. Böyle durumlarda kur riski oluşabilir, bunun da nedeni döviz kurlarının serbestçe dalgalanmasıdır. Döviz fiyatı forfaiting anlaşmasının yapıldığı tarih ile ödemenin yapıldığı tarih arasında önemli ölçüde değişime uğrayabilir. Bunun sonucunda forfaiting şirketi önemli ölçüde zarara uğrayabilir. Forfaiting şirketi kur riskinden kurtulmak için swap ve forward işlemleri yaparak yabancı parayı kendi ulusal parası cinsinden satın alır. Ayrıca forfaiting şirketi bu işlemler ile ilgili maliyetleri de prime yansıtır.

7.4. Ticari Risk

Ticari risk, bütün kredi türlerinde söz konusu olan borçlunun veya kıymetli evraka aval veren finansman kurumunun ödeme güçlüğü içine düşerek borcunu ödeyememesi veya ödeme niyetinin olmaması durumunda oluşan risktir.

7.5. Faiz Riski

Forfaiting işleminde kıymetli evraklar sabit faiz oranı ile iskonto edilmektedir. Buna karşılık vade içerisinde faizlerin yükselme olasılığı bulunmaktadır. Bu da forfaiting şirketinin faiz riskini oluşturmaktadır. Forfaiting şirketinin bu riskten korunması için aynı sürede, aynı faiz oranı üzerinden kendisini fonlaması gerekir.

- FORFAITING İŞLEMİNİN İHRACATÇIYA MALİYETİ

Forfaiting finansmanında ihracatçı firmanın katlanacağı maliyetler; iskonto tutarı, taahhüt ücreti ve bekleme süresi komisyonudur.

8.1 İskonto Oranı

Forfaiting işleminde, ihracatçı elinde bulunan poliçe ve bono gibi alacak senetlerini anlaşamaya varılan bir oran üzerinden forfaiter’a iskonto ettirmektedir. İskonto oranı, sözleşmenin yapıldığı dönemde uluslararası piyasada oluşan faiz oranlarına yakın olmakta ve sözleşme sabit bir faiz oranı üzerinden yapılmaktadır. İskonto oranını etkileyen faktörler; sözleşme süresi, ithalatçı ve ithalatçının ülkesinin kredi notu, ilgili ülkedeki para ve döviz piyasasının durumu ve sözleşmeye konu olan döviz cinsidir.

8.2. Taahhüt Ücreti

Taahhüt ücreti, ihracatçının forfaiter’ın teklifini kabul etmesinden kıymetli evrakların fiilen iskonto edildikleri tarihe kadar geçen süre için teklifin açık tutulması için ihracatçı tarafından forfaiter’a ödenen ücrettir. Taahhüt ücreti, forfaiter’ın kaybını belirli bir oranda karşılamak için ödenmektedir. Taahhüt süresi 6 ay hatta bazen daha uzun süreli olabilmektedir. Bu ücret kıymetli evrakların nominal değerinin belli bir yüzdesi olarak hesaplanmaktadır. Bu oran uygulamada yıllık % 1-2 arasında peşin olarak alınmaktadır.

8.3. Bekleme Süresi Komisyonu

Bekleme süresi, vade ile ödeme arasında geçen süredir. İskonto işlemine esas olan süre, senetlerin iskonto edildikleri tarihten senet vadesi- ne kadar geçen süredir ve senedin vade tarihindeki valörü ile ödenmesi beklenmektedir. Ancak uygulamada durum daha farklıdır. Senet bedelinin aval bankası tarafından ödenmesi, ilgili ülkedeki bürokratik engeller, transfer emrindeki bilgi eksikliklerinden kaynaklanan gecikmeler vb. nedenlerle her zaman vadede gerçekleşmeyebilir. Geçen her gün forfaiter’ın faiz kaybı anlamına gelmektedir. Bu nedenle bu tür gecikmelere karşı forfaiter iskonto faizinin hesaplanmasında esas gün sayısına birkaç gün ilave etmektedir. Bu ek süre genellikle 2-3 gündür.

- FORFAITING’IN İHRACATÇI AÇISINDAN YARARLARI

Forfaiting işleminin ihracatçı açısından yararları aşağıdaki şekilde sıralanabilir.

- İhracattan kaynaklanan alacak vadesinden önce tahsil edildiğinden ihracatçının bilanço rasyoları iyileşmekte ve finansal tabloları düzelmektedir.

- İhracatçının likiditesi artmakta ve kredibilitesi yükselmektedir.

- İthalatçının mal bedelini ödememesi durumunda, forfaiter’ın ihracatçıdan mal bedelini isteme yani rücu riski bulunmamaktadır.

- Transfer, kur ve faiz riskleri ortadan kalkmaktadır.

- Forfaiting işlemi, ihracatçıya sabit faizli finansman imkanı sağlamakta ve ihracatçı faiz riskine karşı korunmaktadır.

- İhracatçı firma vadeli olan alacağını hızlı bir şekilde nakde çevirmekte ve bu işlem sonrasında ortaya çıkacak olan likidite ile yeni yatırımlar gerçekleştirebilmektedir.