Merhabalar.

Merhabalar.

Bu yazımı hazırlarken ihracat bedellerinin tahsili ile ilgili bir gelişme yaşandı dolayısıyla başlarken aslında önceki yazımın konusu olan ihracat bedelleri konusuna değinmem gerekti.

Yazımın güncel konusu da bir önceki yazımda olduğu gibi yine Incoterms 2020. Keza bir önceki yazımda doğru bilinen yanlışlardan bahsetmiştim. Bu yazımda ise D’li teslim şekillerinin kullanımında gözlemlediğim aksaklıklardan bahsetmek istedim.

İhracat bedelleri ile ilgili olarak 10.06.2024 tarihinde İhracat Genelgesinde yapılan değişiklikle Türkiye’ye getirilen ihracat bedellerinin TCMB’ye satılması gereken kısmının en az %40 olması zorunluluğu %30 olarak değiştirilmiş olup bu tarih itibariyle artık gelen ihracat bedellerinin en az %30’unun TCMB’na satılması kambiyo hesabının kapanması için yeterli olacaktır.

Gelelim asıl konumuza, yani Incoterms 2020 kapsamındaki D’li teslim şekillerine. Değinmek istediğim ilk konu DAP ve DPU teslim şekillerinin DDP ile karıştırılıyor olması. En azından tarafıma gelen sorulardan ve zaman içerisinde karşılaştığım örnek olaylardan bu çıkarımı yaptım.

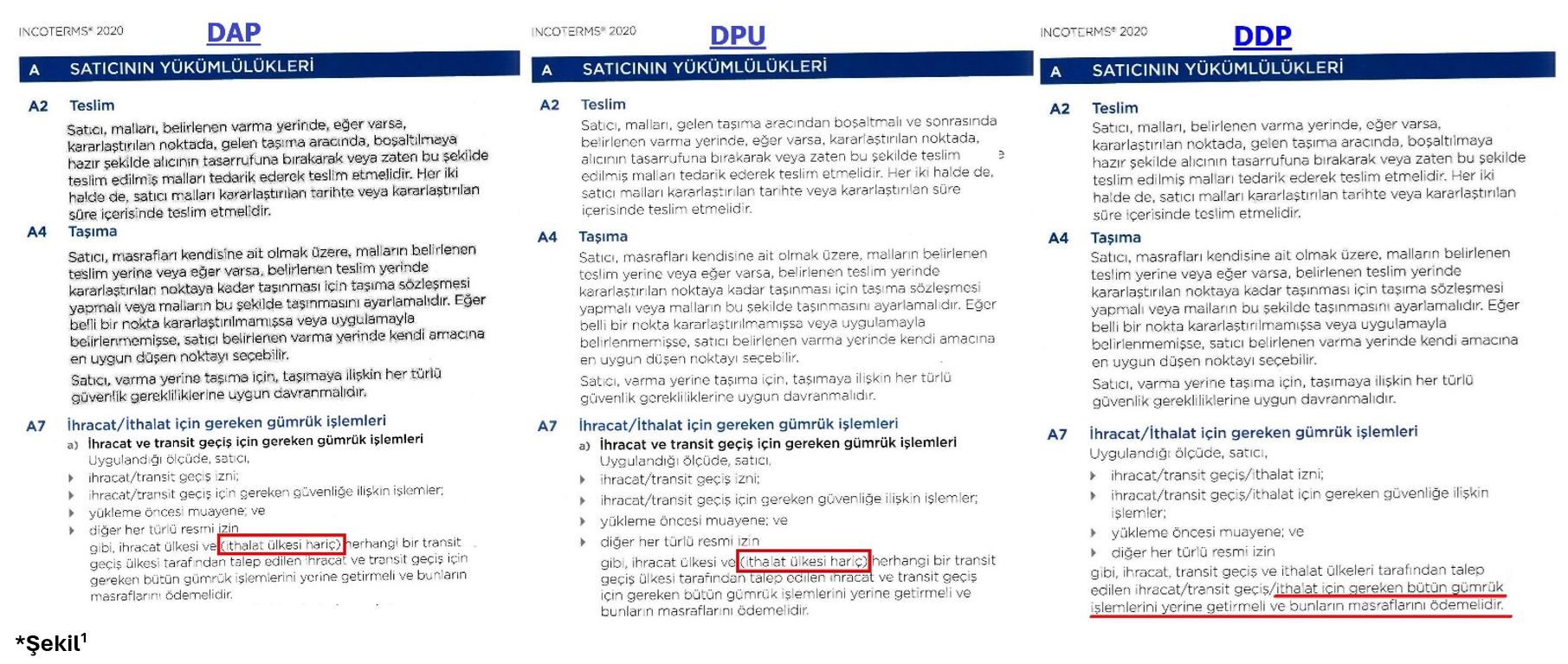

Kanımca bu karışıklığın iki sebebi var. İlki ICC 725 no’lu broşürdeki tanımlardan kaynaklanıyor keza eşyanın nerede teslim edileceği her üç teslim şeklinde de “belirlenen yer” olarak belirtilmiş ve bu belirlenen yerin neresi olması gerektiği ile ilgili detay verilmemiş (Görsellerdeki A2 ve A4 maddeleri).

Görsellerden de anlaşılacağı üzere teslim (A2) ve taşıma (A4) maddeleri neredeyse birbirleri ile aynı ve eşyanın nerede teslim edilmesi gerektiğine dair “belirlenen yer” ifadesinden başka net bir tanım ya da talimat yok. Madem “nerede” sorusunun yanıtı muğlak o zaman bir de “nasıl” sorusunun yanıtına bakmak gerekir. Nitekim A7 maddesinde sorumuzun yanıtını buluyoruz. Keza DAP ve DPU’da ihracat/ithalat için gereken gümrük işlemleri (A7) maddesinin altında “ithalat ülkesi hariç” ifadesi varken yani ithalat ülkesindeki gümrük işlemlerinden satıcının sorumlu olmadığı ifade edilirken DDP’de böyle bir ifade olmadığı gibi “ithalat için gereken bütün gümrük işlemlerini yerine getirmeli ve bunların masraflarını ödemelidir” diyerek açıkça eşyanın ithalat ülkesinde serbest dolaşıma sokulması için gerekli tüm işlemlerin yapılmasından ve bunların masraflarının da karşılanmasından sonra teslimin gerçekleşmiş olacağı belirtilmektedir.

Aslında bu kadar detaya girmeden de ithalat prosedürlerinin satıcı tarafından tamamlanması gerektiği zaten teslim şeklinin isminden anlaşılıyor. DDP’nin açılımı olan “Delivered Duty Paid” tanımındaki “Duty” ifadesi gümrük vergilerini dolayısıyla eşyanın serbest dolaşıma sokulmasını ifade etmektedir.

Karışıklığın ikinci sebebi ise mevzuatımızın DDP’nin önünü tıkaması. Şöyle ki; her ne kadar DDP’de eşyanın serbest dolaşıma sokulması satıcının sorumluluğunda olsa da uygulamada mevzuatımız ithalat prosedürlerinin satıcı tarafından tamamlanmasına müsaade etmediğinden serbest dolaşıma giriş işlemlerini ve bunların gerektirdiği ödemeleri ithalatçı yani alıcı yapmaktadır. Dolayısıyla aradaki bariz fark belirsizleşmektedir.

Bir diğer alt başlık olarak geçtiğimiz haftalarda TURKTRADE iş birliği ile düzenlemiş olduğumuz bir eğitimde sorulan bir soruyu faydalı olması ümidiyle paylaşmak isterim. DDP teslim şekli ile mal alan bir alıcı yapmaması gerektiği halde mecburen serbest dolaşıma giriş işlemlerini tamamlamış ve masrafları da yüklenmiş sonrasında eşyanın gümrükten fabrikalarına taşınmasını da kendileri organize edip iç nakliye ücretini de ödemişler. Bu ücretleri satıcıya yansıtıp yansıtamayacaklarını sormuşlardı. Bu sorunun yanıtını da doğrudan ICC 725 no’lu broşürden alalım: “Satıcı malların belirlenen teslim/varma yeri veya noktasına taşınması için sözleşme yapmalı veya bunu ayarlamalıdır. Bunu yapmaması halinde satıcı, Incoterms’ DDP kuralı uyarınca yükümlülüklerini ihlal etmiş olur ve bundan sonra oluşabilecek her türlü zarardan alıcıya karşı sorumludur. Örneğin satıcı, mallar gemiden boşaltıldıktan sonra yapılacak herhangi bir ek taşıma için taşıyıcı tarafından alıcıya uygulanan bütün ek masraflardan sorumlu olacaktır.” Dolayısıyla soruyu soran firma hem gümrük işlemleri ile ilgili katlandığı masrafları hem de iç nakliye ücretini doğrudan satıcıya yansıtabilir.

Bununla birlikte DDP’nin “Kapıya teslim” bir teslim şekli olduğu da tam anlamıyla doğru değil aslında. Keza eşyanın teslim yerinin belirsizliği üzerinde çok durduk. Dolayısıyla önemli olan eşyanın ithalat ülkesinde serbest dolaşıma sokularak teslim edilmesidir, ithalatçının kapısına ya da fabrikasına götürülmesi değil. İşte bu aşamada belirlenen yer kavramı önem kazanıyor. Şöyle ki; ben İzmirde yaşayan bir imalatçı olarak, “DDP EDİRNE TÜRKİYE” şartıyla bir ithalat yapabilirim. Bu durumda satıcının sorumluluğu eşya Edirne’de serbest dolaşıma sokularak tamamlanmış olur, İzmir’e kadar getirilmesi artık ithalatçı olarak benim sorumluluğumdadır.

Teslim yerinin “belirsizliği” ya da neresi olduğu ile ilgili önemli bir başka konu daha var. D’li teslim şekillerinde sigorta yapılmalı mı yapılmamalı mı sorusuyla birleştirerek bahsedeceğim konunun başımıza, nasıl ve ne gibi işler açabileceğini anlatabilmek için araya bir başka açıklama almam gerekiyor.

Bildiğiniz gibi bir eşyanın serbest dolaşıma sokulabilmesi için çeşitli vergiler tahsil edilir. Bu vergilerin matrahının nasıl oluşturulacağı, diğer bir deyişle eşyanın üzerinden vergi tahsil edilecek kıymetinin nasıl hesaplanması gerektiği, 4458 sayılı Gümrük Kanunu’nun 23 ila 31 inci maddelerinde açıklanmıştır.

Bunlardan biri olan 27.madde’de, sigorta ve navlun bedellerinin, gümrük kıymeti belirlenirken, ithal eşyasının fiilen ödenen veya ödenecek fiyatına eklenmesi gerektiği de hüküm altına alınmıştır. Diğer bir deyişle eşyanın gümrük kıymetinin belirlenebilmesi için “mal bedeli + navlun + sigorta ücreti” birlikte hesaplanmalıdır (ilgili mevzuatta gümrük kıymetinin belirlenmesi için eklenmesi gereken başka kalemlerden de bahseder ama konumuz sadece navlun ve sigorta olduğu için diğerlerinden bahsetmiyorum).

Şimdi konumuza geri dönebiliriz.

D’li teslim şekillerinden biri ile gümrüğe gelen eşya için fatura tutarı üzerine sigorta bedeli ve navlun eklenmeli midir yoksa gümrük idaresine ibraz edilen fatura tutarı navlun ve sigorta bedellerini de içerdiğinden böyle bir ek masraf beyanına gerek yok mudur?

Burada önce sigorta ile ilgili kısma cevap vermek isterim keza üç teslim şekli için de değişmeyen bir faktördür sigorta konusu.

Incoterms 2020’ye göre D’li teslim şekillerinin hiçbirinde, Incoterms® 2020 A5 (Sigorta) maddesi uyarınca, satıcının alıcıya karşı sigorta sözleşmesi yapma yükümlülüğü yoktur. Terimlerin B5 maddesi de alıcının satıcıya karşı sigorta sözleşmesi yapma yükümlülüğü olmadığını belirtir. Dolayısıyla;

- Satıcı hiç sigorta yaptırmamış olabilir

- Alıcı sigorta yaptırmış olabilir, yaptırdığı sigorta için ödediği prim tutarını ispat edici bir evrak eşliğinde gümrüğe beyan etmelidir.

- Alıcı da sigorta yaptırmamış ise o zaman emsal uygulaması ile sigorta gideri beyanında bulunulmalıdır.

- Satıcı teslim için anlaşılan yere kadar, diğer bir deyişle teslimin gerçekleşeceği yere kadar bir sigorta yaptırmış olabilir.

- Alıcı ile satıcı bu şekilde anlaşmış olabilir ve satıcı tarafından ödenen sigorta primi fatura tutarına dahil edilmiş olabilir. Bu durum herhangi bir şekilde ispat edilebiliyorsa o zaman ithalatçının herhangi bir ekstra beyanda bulunması gerekmez, ithalat faturasının (ve fatura tutarının sigorta bedelini de kapsadığını ispat eden evrakın) beyan edilmesi yeterli olacaktır.

- Satıcı bu tutarı haricen ödemiş dolayısıyla fatura tutarına dahil etmemiştir.

- Satıcı bu tutarı alıcıya yansıttıysa ve alıcı da fatura tutarından haricen ayrıca satıcıya sigorta için de bir ödeme yaptıysa bu ödemeyi ispat eden belgenin gümrüğe beyan edilmesi ve o tutarın kıymete ilave edilmesi gerekir.

- Satıcı bu tutarı alıcıya yansıtmadı ise dolayısıyla alıcı hiçbir şekilde sigorta ile ilgili bir ödeme yapmadıysa, satıcı tarafından yapılan sigorta ödemesine ait ispat edici bir belgenin gümrüğe beyanı ve bu tutarın kıymete ilave edilmesi gerekir. Eğer satıcının yaptığı ödeme ispat edilemiyorsa o zaman emsal uygulaması ile sigorta gideri beyanında bulunulmalıdır.

Konunun navlun tarafını da anlatarak yazımı bitireyim.

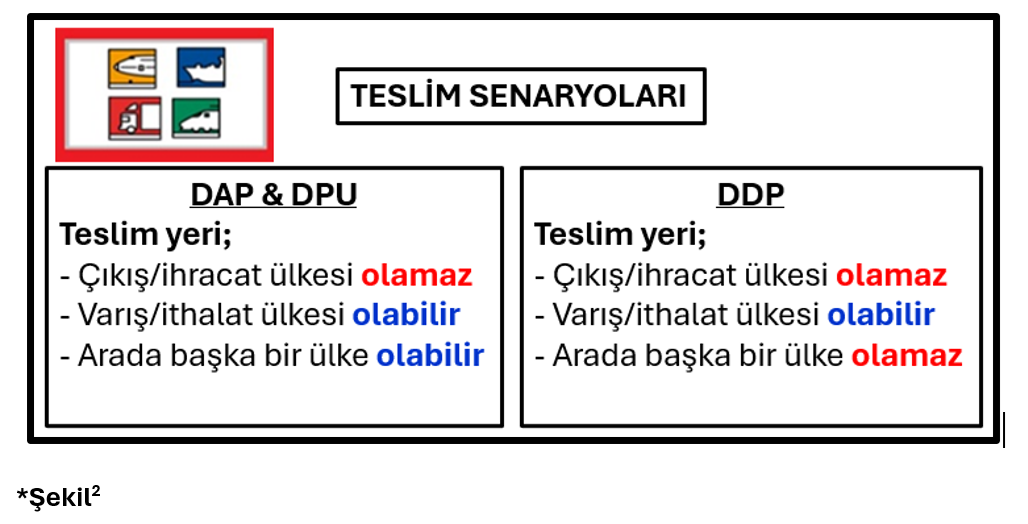

Görseldeki senaryolara göre DDP teslim şekli çok net, kafa karıştıracak bir durum yok, ekstra bir navlun maliyeti beyan etmek gerekmiyor.

DAP ve DPU’da ise dikkatli olmak lazım keza teslim yeri ithalat ülkesi olabileceği gibi arada başka bir ülke de olabilir bu durumda eşyanın gümrük kıymetini hesaplayabilmek için teslim için belirlenen yerden ithalat ülkesine kadar yapılacak taşımaya ait tutarın da gümrüğe beyan edilmesi gerekecektir. Bu beyan yapılmazsa 4458 sayılı Gümrük Kanunu’nun “Vergi kaybına neden olan işlemlere uygulanacak cezalar” başlığı altında düzenlenmiş olan 11.kısmının 2.bölümü (234-238.maddeler) uyarınca çeşitli yaptırımlara maruz kalma riski oluşur.

Bu yazı uzun oldu, sabrınız için teşekkür ederim. Önümüzdeki yazılarda görüşmek üzere, esenlikler dilerim.

Ömer Haluk TURANLI