Çerçevesinde İkinci Kredi Anlaşmasını İmzaladı")

TSKB ve EBRD Türkiye’de Yeşil Ekonomi Finansman Fonu (GEFF) Çerçevesinde İkinci Kredi Anlaşmasını İmzaladı

TSKB ve EBRD Türkiye’deki yeşil ekonomi yatırımlarını desteklemek amacıyla EBRD’nin Yeşil Ekonomi Finansman Fonu (GEFF) çerçevesinde ikinci kredi anlaşmasını imzaladı. EBRD tarafından TSKB’ye sağlanan toplam 100 milyon Euro tutarındaki kredi ile enerji verimliliği, yenilenebilir enerji ve iklim dayanıklılığı önlemleri çerçevesinde desteklenecek yeşil yatırımlar, toplumsal cinsiyet eşitliği kriterleri gözetilerek belirlenecek.

TSKB ve EBRD Türkiye’deki yeşil ekonomi yatırımlarını desteklemek amacıyla EBRD’nin Yeşil Ekonomi Finansman Fonu (GEFF) çerçevesinde ikinci kredi anlaşmasını imzaladı. EBRD tarafından TSKB’ye sağlanan toplam 100 milyon Euro tutarındaki kredi ile enerji verimliliği, yenilenebilir enerji ve iklim dayanıklılığı önlemleri çerçevesinde desteklenecek yeşil yatırımlar, toplumsal cinsiyet eşitliği kriterleri gözetilerek belirlenecek.

Sürdürülebilir kalkınma vizyonuyla Türkiye’nin düşük karbonlu ekonomiye geçişine uzun yıllardır etkin destek sağlayan TSKB (Türkiye Sınai Kalkınma Bankası), son olarak EBRD (Avrupa İmar ve Kalkınma Bankası) ile Türkiye genelinde iklim dostu projeleri desteklemek amacıyla, Yeşil Ekonomi Finansman Fonu çerçevesinde 100 milyon Euro tutarında ikinci kredi anlaşmasını (GEFF II) imzaladı.

TSKB, Nisan 2022 tarihinde imzalanan GEFF I kredi anlaşması ile Yeşil Ekonomi Finansman Fonu (GEFF) programı çerçevesinde EBRD’den fon sağlayan ilk kurum olmuştu. Bu kredi anlaşmasının devamı niteliğini taşıyan GEFF II anlaşmasına; ilk anlaşmadaki hedeflere ek olarak, toplumsal cinsiyet eşitliği (gender responsive) kriterleri de dahil edildi.

GEFF II kapsamında kullandırılacak finansman, enerji verimliliği, yenilenebilir enerji ve iklim dayanıklılığı önlemleri gibi yeşil ekonomi yatırımlarının yanı sıra doğa ve biyoçeşitlilik, mavi ekonomi ile sürdürülebilir ulaşım ve turizm gibi alanları da kapsayacak.

EBRD ile gerçekleştirilen kredi anlaşmasıyla ilgili değerlendirmede bulunan TSKB Genel Müdürü Murat Bilgiç, “TSKB olarak, uzun yıllardır ülkemizin ekonomik, sosyal ve kültürel kalkınması için geleceği dönüştüren projeler geliştiriyoruz. Değerli iş ortağımız EBRD’nin Türkiye ofisinin kuruluşu ile iş birliklerimize hızla başlayarak bugüne dek, tarım finansmanı, enerji ve kaynak verimliliği, yenilenebilir enerji gibi temalarda, kofinansman anlaşmaları da dahil olmak üzere, toplamda yedi anlaşma imzaladık. EBRD ile 2022 yılında Yeşil Ekonomi Finansman Fonu çerçevesinde imzaladığımız kredi ile Türkiye’de programın ilk uygulayıcısı olduk. GEFF I’in devamı niteliğinde olan GEFF II kredi anlaşması ile iklim hedeflerimizin yanı sıra toplumsal cinsiyet eşitliğini de önemli bir kriter olarak ele alıyoruz. Bu sayede kapsayıcı dönüşüme katkı sunmayı hedefliyoruz. Uzun yıllardır Sürdürülebilir Kalkınma Amaçları (SKA) odağında şekillendirdiğimiz kredi portföyümüzle iklim risklerini azaltım ve uyum eksenindeki yatırımları, emisyon hedeflerimiz doğrultusunda destekleyerek ön almaya ve ülkenin yeşil dönüşümüne katkımızı kapsayıcılık lensimizle günden güne büyütmeye devam edeceğiz.” dedi.

Anlaşmayla ilgili değerlendirmede bulunan EBRD Birinci Başkan Yardımcısı Jürgen Rigterink de şunları söyledi: “Türkiye’de enerji verimliliğini ve kapsayıcılığı teşvik etmek amacıyla TSKB ile bir kez daha iş birliği yapmaktan büyük bir mutluluk duyuyoruz. Bu özel finansmanın sağlanması, Türkiye’nin yeşil dönüşüm hedeflerine ulaşması için büyük bir önem arz ediyor.”

SÜRDÜRÜLEBİLİRLİK EĞİTİM PROGRAMLARI

Sürdürülebilir Tedarik Zinciri Yönetimi ve Yeşil Satınalma Eğitiminin içeriğini incelemek için https://satinalmadergisi.com/egitim.pdf Eğitim Kataloğunu indirebilirsiniz.

Ekibinizin ihtiyacı doğru eğitim teklifini almak için talebinizi egitim@satinalmadergisi.com e-posta adresimize iletebilirsiniz.

“Belirsizlikler İçinde Ortak Bir Geleceğe Doğru” ana temasıyla İstanbul’da düzenlenen uluslararası konferansa siyaset, akademi, iş dünyası, medya, sivil toplum ve uluslararası kuruluş temsilcisi 200’ü aşkın konuk katıldı. Açılış konuşmasını eski Yunanistan Başbakanı George Papandreou’nun yaptığı toplantının oturumlarında konuşan panelistler arasında, İspanya ve Sırbistan’ın Dışişleri Eski Bakanları Ana Palacio ve Vuk Jeremić de yer aldılar.

“Belirsizlikler İçinde Ortak Bir Geleceğe Doğru” ana temasıyla İstanbul’da düzenlenen uluslararası konferansa siyaset, akademi, iş dünyası, medya, sivil toplum ve uluslararası kuruluş temsilcisi 200’ü aşkın konuk katıldı. Açılış konuşmasını eski Yunanistan Başbakanı George Papandreou’nun yaptığı toplantının oturumlarında konuşan panelistler arasında, İspanya ve Sırbistan’ın Dışişleri Eski Bakanları Ana Palacio ve Vuk Jeremić de yer aldılar.

Bu hafta üretim sözleşmesinin son kısmında yer alan maddelere;

Bu hafta üretim sözleşmesinin son kısmında yer alan maddelere; SATINALMA ve TEDARİK ZİNCİRİ EKİPLERİ İÇİN

SATINALMA ve TEDARİK ZİNCİRİ EKİPLERİ İÇİN

Allianz Trade her yıl yayınladığı Küresel Ekonomik Görünüm Raporu’nu 2024 yılı son verileri ile güncelledi. Rapora göre; bazı alanlarda iyileşmeler sürerken bir yandan da “kemer sıkma” devam edecek. Allianz Trade ekonomistlerine göre faiz oranları uzun bir süre daha yüksek kalacak. Diğer yandan şirketler yeniden stok yapmaya başladı ve bunun küresel ticaretteki toparlanmayı desteklemesi bekleniyor. Veriler ise 2024 yılının ilk yarısında 1,5 yıllık ticari durgunluktan çıkıldığını teyit ediyor.

Allianz Trade her yıl yayınladığı Küresel Ekonomik Görünüm Raporu’nu 2024 yılı son verileri ile güncelledi. Rapora göre; bazı alanlarda iyileşmeler sürerken bir yandan da “kemer sıkma” devam edecek. Allianz Trade ekonomistlerine göre faiz oranları uzun bir süre daha yüksek kalacak. Diğer yandan şirketler yeniden stok yapmaya başladı ve bunun küresel ticaretteki toparlanmayı desteklemesi bekleniyor. Veriler ise 2024 yılının ilk yarısında 1,5 yıllık ticari durgunluktan çıkıldığını teyit ediyor.")

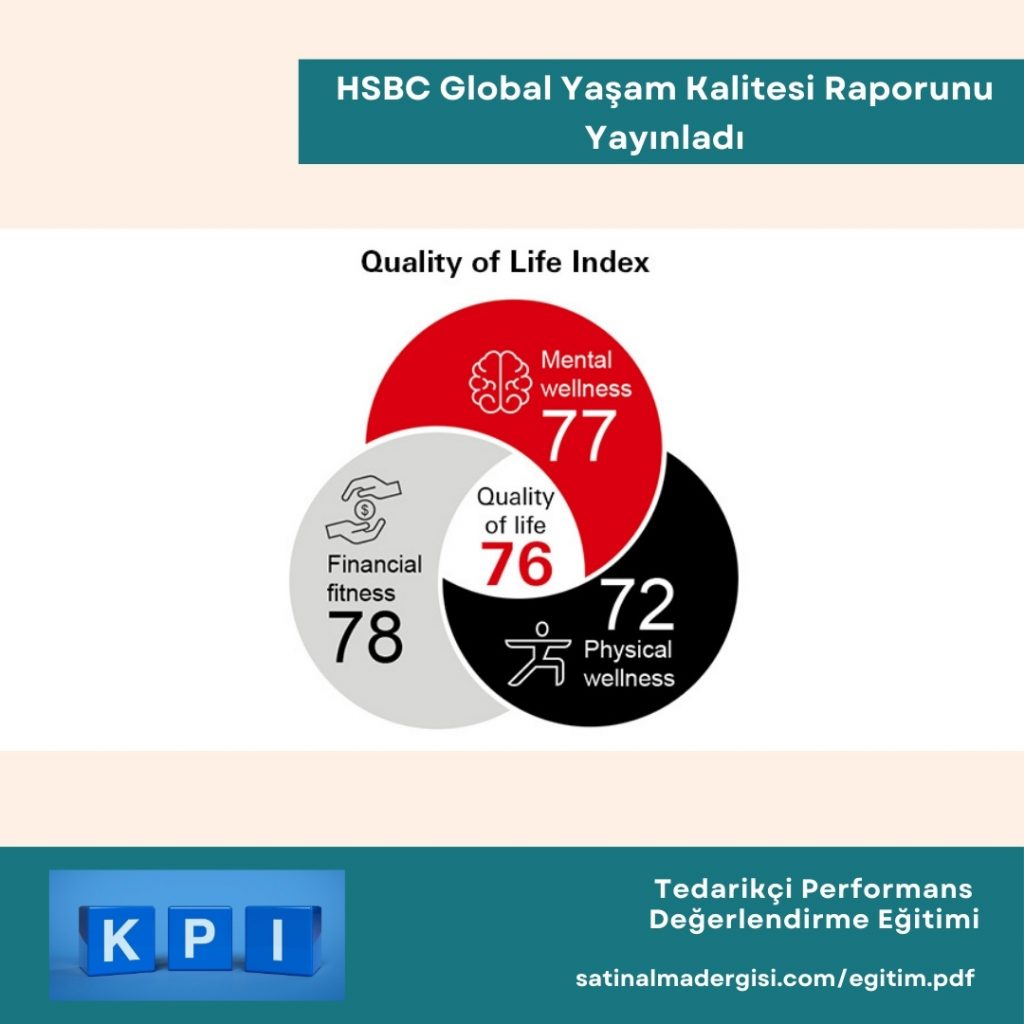

HSBC 2024 Yaşam Kalitesi Raporu gelecek planlamasının kapsamlı olarak ele alınmasının önemini ortaya koyuyor. Rapora göre eğitim, sağlık, sosyal çevre ve kişisel özgürlüklerini önceliklendirerek finansal geleceğini planlayanlar, refah seviyesi yüksek bir gelecek inşa ediyorlar. Bu bütünleşik bakış açısına sahip kişilerin yaşam kalitelerinden, ortalamaya kıyasla %50 daha memnun olduklarına dikkat çekiliyor.

HSBC 2024 Yaşam Kalitesi Raporu gelecek planlamasının kapsamlı olarak ele alınmasının önemini ortaya koyuyor. Rapora göre eğitim, sağlık, sosyal çevre ve kişisel özgürlüklerini önceliklendirerek finansal geleceğini planlayanlar, refah seviyesi yüksek bir gelecek inşa ediyorlar. Bu bütünleşik bakış açısına sahip kişilerin yaşam kalitelerinden, ortalamaya kıyasla %50 daha memnun olduklarına dikkat çekiliyor. HSBC Türkiye Bireysel Bankacılık ve Birikim Yönetimi’nden Sorumlu Genel Müdür Yardımcısı Cem Muratoğlu konuyla ilgili olarak şu görüşleri dile getiriyor: “ Finansal güvence, yaşam kalitesinin yalnızca bir yönü. HSBC’nin raporu, refahın çok boyutlu olduğunu vurguluyor ve yaşam kalitesini finansal refahın yanı sıra fiziksel sağlık ve zihinsel sağlık unsurlarının oluşturduğunu gösteriyor. HSBC olarak, Premier müşterilerimize bu geniş perspektifi sunmayı ve onların hayatlarını daha iyi hale getirmek için çalışmayı önemsiyoruz. Bu alandaki uzmanlığımızla ve uluslararası yetkinliklerimizle müşterilerimize ve ailelerine geleceklerini planlama süreçlerinde kılavuzluk ediyor, onlara uygun Birikim Yönetimi, Nitelikli Sigorta Ürünleri ve Bireysel Emeklilik çözümleri ile yaşam tarzlarına hitap eden seyahat, sosyal yaşam, kültür sanat alanlarında ayrıcalıklı deneyimler sunuyoruz.”

HSBC Türkiye Bireysel Bankacılık ve Birikim Yönetimi’nden Sorumlu Genel Müdür Yardımcısı Cem Muratoğlu konuyla ilgili olarak şu görüşleri dile getiriyor: “ Finansal güvence, yaşam kalitesinin yalnızca bir yönü. HSBC’nin raporu, refahın çok boyutlu olduğunu vurguluyor ve yaşam kalitesini finansal refahın yanı sıra fiziksel sağlık ve zihinsel sağlık unsurlarının oluşturduğunu gösteriyor. HSBC olarak, Premier müşterilerimize bu geniş perspektifi sunmayı ve onların hayatlarını daha iyi hale getirmek için çalışmayı önemsiyoruz. Bu alandaki uzmanlığımızla ve uluslararası yetkinliklerimizle müşterilerimize ve ailelerine geleceklerini planlama süreçlerinde kılavuzluk ediyor, onlara uygun Birikim Yönetimi, Nitelikli Sigorta Ürünleri ve Bireysel Emeklilik çözümleri ile yaşam tarzlarına hitap eden seyahat, sosyal yaşam, kültür sanat alanlarında ayrıcalıklı deneyimler sunuyoruz.”

Dijital olgunluk, bir işletmenin dijital teknolojilere entegrasyon düzeyini, dijital çözümleri benimseme kapasitesini ve bu çözümlerle nasıl değer ürettiğini ölçen bir kavramdır. Dijital dönüşüm, teknolojinin kullanımı ile iş süreçlerinin yeniden yapılandırılmasını içerirken, dijital olgunluk bu sürecin ne kadar ileriye taşındığını ve işletmenin teknolojiye ne ölçüde adapte olduğunu gösterir. Bir işletmenin dijital olgunluk seviyesinin yüksek olması, teknolojiyi sadece kullanmakla kalmayıp, aynı zamanda rekabet avantajı sağlamak için stratejik bir araç olarak kullanabileceğini ifade eder.

Dijital olgunluk, bir işletmenin dijital teknolojilere entegrasyon düzeyini, dijital çözümleri benimseme kapasitesini ve bu çözümlerle nasıl değer ürettiğini ölçen bir kavramdır. Dijital dönüşüm, teknolojinin kullanımı ile iş süreçlerinin yeniden yapılandırılmasını içerirken, dijital olgunluk bu sürecin ne kadar ileriye taşındığını ve işletmenin teknolojiye ne ölçüde adapte olduğunu gösterir. Bir işletmenin dijital olgunluk seviyesinin yüksek olması, teknolojiyi sadece kullanmakla kalmayıp, aynı zamanda rekabet avantajı sağlamak için stratejik bir araç olarak kullanabileceğini ifade eder.

ZES, yenilenebilir enerji sektörünün büyümesine ivme kazandıracak önemli bir anlaşmaya imza attı. Dünyanın en büyük üçüncü solar inverter üreticisi Solis ile yerli üretim anlaşması yapan ZES, Solis solar inverterlerini Zorlu Grubuna ait Vestel’in Manisa’daki fabrikasında üretecek.

ZES, yenilenebilir enerji sektörünün büyümesine ivme kazandıracak önemli bir anlaşmaya imza attı. Dünyanın en büyük üçüncü solar inverter üreticisi Solis ile yerli üretim anlaşması yapan ZES, Solis solar inverterlerini Zorlu Grubuna ait Vestel’in Manisa’daki fabrikasında üretecek. Dünya genelinde en büyük üç inverter markasından biri olan Solis, güvenilirliği ve pazar payı ile tanınıyor. Sözleşme ile ilgili görüşlerini aktaran ZES Solar Genel Müdürü Evren Evcit; Türkiye’deki yerli üretimle birlikte ZES’in hem yerel hem de global pazarda rekabet gücünü artırdığını ifade ederek şunları söyledi: “Sektördeki liderliğimizi sürdürebilmek için yenilikçi ve sürdürülebilir enerji çözümleri sunmaya devam ediyoruz. ZES olarak bir süredir distribütörlüğünü yürüttüğümüz Solis inverterlerini artık kardeş şirketimiz Vestel ile Manisa’da yerli olarak üretecek olmamız birçok açıdan önemli bir değer yaratacak. Öncelikle yapacağımız üretimi optimum maliyetle gerçekleştirirken yerel ekonomiye katkı sunacağız. Bu üretim enerji bağımsızlığımız açısından da çok anlamlı. Türkiye’de yenilenebilir enerjide; özellikle güneş enerjisindeki; potansiyelimizi değerlendirmek, yerli kaynakları kullanarak enerji bağımsızlığımızı güçlendirmek adına önemli bir adım olacak. Hem üretim hem de distribütörlük bacağında böyle bir yatırımın ülkemizin sınırları içerisinde yapılması hem yerel hem de ulusal ekonomiye pozitif girdi sağlayacak.Ürettiğimiz inverterlerin ihracatını da yine ZES olarak biz gerçekleştireceğiz.”

Dünya genelinde en büyük üç inverter markasından biri olan Solis, güvenilirliği ve pazar payı ile tanınıyor. Sözleşme ile ilgili görüşlerini aktaran ZES Solar Genel Müdürü Evren Evcit; Türkiye’deki yerli üretimle birlikte ZES’in hem yerel hem de global pazarda rekabet gücünü artırdığını ifade ederek şunları söyledi: “Sektördeki liderliğimizi sürdürebilmek için yenilikçi ve sürdürülebilir enerji çözümleri sunmaya devam ediyoruz. ZES olarak bir süredir distribütörlüğünü yürüttüğümüz Solis inverterlerini artık kardeş şirketimiz Vestel ile Manisa’da yerli olarak üretecek olmamız birçok açıdan önemli bir değer yaratacak. Öncelikle yapacağımız üretimi optimum maliyetle gerçekleştirirken yerel ekonomiye katkı sunacağız. Bu üretim enerji bağımsızlığımız açısından da çok anlamlı. Türkiye’de yenilenebilir enerjide; özellikle güneş enerjisindeki; potansiyelimizi değerlendirmek, yerli kaynakları kullanarak enerji bağımsızlığımızı güçlendirmek adına önemli bir adım olacak. Hem üretim hem de distribütörlük bacağında böyle bir yatırımın ülkemizin sınırları içerisinde yapılması hem yerel hem de ulusal ekonomiye pozitif girdi sağlayacak.Ürettiğimiz inverterlerin ihracatını da yine ZES olarak biz gerçekleştireceğiz.”

Uygulamada işin niteliğinden kaynaklanan bazı işlerde 12 saat çalışma 24 saat dinlenme; 24 saat çalışma 24 saat dinlenme ve 24 saat çalışma 48 saat dinlenme gibi çalışma biçimlerinin uygulandığı bilinmektedir. İşin niteliğinden kaynaklanan bu tür çalışma biçimleri özellikle benzin istasyonları, radyolink istasyonları, yangın kuleleri ve free shop gibi 7/24 saat işletilen işyerlerinde yaygın olarak görülmektedir.

Uygulamada işin niteliğinden kaynaklanan bazı işlerde 12 saat çalışma 24 saat dinlenme; 24 saat çalışma 24 saat dinlenme ve 24 saat çalışma 48 saat dinlenme gibi çalışma biçimlerinin uygulandığı bilinmektedir. İşin niteliğinden kaynaklanan bu tür çalışma biçimleri özellikle benzin istasyonları, radyolink istasyonları, yangın kuleleri ve free shop gibi 7/24 saat işletilen işyerlerinde yaygın olarak görülmektedir.