Covid-19 salgını, ekonomileri beklenmedik bir şekilde etkilemiş ve özellikle tedarik zincirlerinde kırılmalar yaşanmıştır. Bu beklenmedik zorluklarla karşılaşırken, ekonomiler aynı zamanda tedarik zincirlerini güçlendirmek ve daha dayanıklı hale getirmek için yeni stratejiler geliştirme fırsatını bulmuşlardır. Avrupa Konseyi 16 Aralık 2023 tarihinde yayınlanan Kritik Hammaddeler Yasası’nı (CRMA) 18 Mart 2024 tarihinde onaylamıştır. Bu yasa, günümüzde giderek artan küresel rekabet ve tedarik zincirlerindeki belirsizlikler karşısında önemli bir stratejik adımdır.

Covid-19 salgını, ekonomileri beklenmedik bir şekilde etkilemiş ve özellikle tedarik zincirlerinde kırılmalar yaşanmıştır. Bu beklenmedik zorluklarla karşılaşırken, ekonomiler aynı zamanda tedarik zincirlerini güçlendirmek ve daha dayanıklı hale getirmek için yeni stratejiler geliştirme fırsatını bulmuşlardır. Avrupa Konseyi 16 Aralık 2023 tarihinde yayınlanan Kritik Hammaddeler Yasası’nı (CRMA) 18 Mart 2024 tarihinde onaylamıştır. Bu yasa, günümüzde giderek artan küresel rekabet ve tedarik zincirlerindeki belirsizlikler karşısında önemli bir stratejik adımdır.

Yeşil Mutabakat’ın bir parçası olan yasa, 2030 ‘Yeşil ve Dijital’ dönüşüm hedeflerini desteklemekte olup, özellikle dijital, yenilenebilir enerji, uzay ve savunma gibi stratejik sektörler için kritik hammaddelere erişimi sağlanması nedeniyle AB büyüme stratejisinin kilit unsuru haline gelmiştir.

Öte yandan Avrupa, küreseldeki hammadde tüketiminin yaklaşık %25’ini gerçekleştirirken, üretimin sadece %3’ünü karşılıyor olması, dışa bağımlılıktan kaçınılmaz bir şekilde sürdürülebilir tedarik arayışını gündeme getiriyor. Dolayısıyla yasa aynı zamanda, AB’nin ekonomik ve endüstriyel bağımsızlığını sağlamak amacıyla yerli üretimi teşvik ederek ve alternatif kaynaklara yönelerek AB’nin dayanıklılık ve rekabet gücünü artırmak için kapsamlı bir stratejinin sonucu olarak kritik hammadde tedariğini güvence altına almaya yönelik önlemleri içermektedir.

Ayrıca, AB, güvenilir ortaklarla yatırım, üretim ve ticareti geliştirmek ve çeşitlendirmek için küresel katılımını güçlendirmeyi amaçlayarak üçüncü ülkelerle işbirliğini artırmayı da hedeflemektedir. Bu bağlamda, Türkiye gibi stratejik bir konuma sahip olan ülkeler için, AB’nin kritik hammaddeler stratejisinin ekonomik ve endüstriyel politikaları etkileyebileceği açıktır.

Türkiye’nin bu yasayı dikkatle ele alarak riskleri ve fırsatları değerlendirmesi, yeşil dönüşümünde gerekli olan diğer kritik hammaddelere erişimini ve kendi rezervlerini en iyi şekilde değerlendirmek için stratejiler geliştirmesi önemlidir.

Dünya bor rezervlerinin önemli bir kısmına sahip olan ülkemiz için, katma değeri yüksek ürünlerin geliştirilmesi ve ileri teknolojilerin yaygınlaştırılması, ekonomik büyüme ve rekabet gücünün artırılması açısından kritik öneme sahiptir. Bu adımlar, Türkiye’nin ekonomik direncini artırarak uluslararası alanda daha rekabetçi bir konuma gelmesine katkı sağlayacaktır.

Arka Plan

Avrupa Birliği, kritik hammaddelere olan dışa bağımlılığını ele almak için 2022’de Kritik Hammaddeler Yasası’nı duyurdu. Bu duyuru, Avrupa Konseyi’nin 2022 Versay Bildirisine yanıt olarak yapılmıştır ve AB’nin stratejik bağımsızlığını ve Avrupa egemenliğini korumak için kritik hammaddelerin önemini vurgulamaktadır.

Kritik Hammaddeler Yasası, Yeşil Anlaşma Endüstriyel Planının bir parçası olarak tasarlandı ve AB’nin temiz enerji tedarik zincirlerini güvence altına alarak iklim ve enerji hedeflerine ulaşmasına yardımcı olmayı amaçlamaktadır. Bu yasa aynı zamanda karbon nötr veya “net-sıfır” teknolojilerin üretimini artırarak AB’nin temiz enerji hedeflerine ulaşmasını desteklemektedir. Komisyon, 2011’den bu yana hammaddeleri kritiklik açısından değerlendirmektedir. O zamandan beri, AB ‘Kritik Hammaddeler Listesi’ her üç yılda bir güncellenmektedir. 2023’te, AB ekonomisi için tedarik riski ve önemi açısından 87 malzeme analiz edilmiştir. Bu çalışmanın sonuçları ve hammaddelerle ilgili güncellenmiş öngörü raporu, bir rapor ile detaylı şekilde yayınlanmaktadır.

AB Hammadde Girişimleri (RMI) Arka Planı:

AB’nin ilk kritik hammaddelerle ilgili çalışması, 2008 yılında Hammaddeler İnsiyatifi (RMI) olarak başlatılmıştır. Bu AB politikası, AB endüstriyel değer zincirleri ve toplumsal refah için enerji dışı hammaddelere erişimi çeşitlendirmeyi ve güvence altına almayı hedefleyen bir strateji olarak başlatılmıştır. 2008 yılında kurulan Hammadde Girişimi (RMI), enerji dışı ve tarım dışı hammaddelere erişimle ilgili zorlukların üstesinden gelmek ve bunların sürdürülebilir tedariğini teşvik etmek için stratejik bir çerçeve oluşturmayı amaçlamaktadır. Avrupa Komisyonu bu hedefi üç boyutlu bir yaklaşımla takip etmektedir:

- Küresel piyasalardan adil ve sürdürülebilir hammaddeye erişimin sağlanması.

- Avrupa kaynaklarından sürdürülebilir tedarikin desteklenmesi

- Kaynak verimliliğinin artırılması ve geri dönüşümün desteklenmesi

Bu sayede AB, sürdürülebilirlik ve ekonomik bağımsızlık hedeflerine ulaşmayı amaçlanmıştır. Hammaddeler Girişimi’nin öncelikli eylemlerinden biri, AB düzeyinde kritik hammaddeler listesi oluşturmaktır ve İlk liste olarak 2011’de yayımlanmıştır ve her 3 yılda bir AB için hammaddelerin kritikliğini düzenli olarak değerlendirilerek güncellenmektedir. Bu çalışma, Kritik Hammaddeler Yasası’nın geliştirilmesine ve uygulanmasına yönelik bir temel sağlamıştır.

Jeopolitik Arka Plan ve AB’nin Kritik Hammaddelere Bağımlılığı

Kritik hammadde tedariki çeşitli endüstriler için hayati önem taşırken, bu hammaddelerin çoğu AB dışından tedarik edilmektedir. Tamamen kendine yeterli olmak belki mümkün olmasa da, AB tek bir tedarikçiye olan bağımlılığını azaltmayı ve kaynaklarını çeşitlendirmeyi hedeflemektedir.

Şu anda, AB belirli Kritik Hammaddeler için belirli ülkelere büyük oranda bağımlıdır:

- Çin, AB’nin ağır nadir toprak elementlerinin %100’ünü tedarik etmektedir.

- Türkiye, AB’nin bor tedariğinin %98’ini karşılamaktadır.

- Güney Afrika, AB’nin platin ihtiyacının %71’ini karşılamaktadır.

Bu duruma yanıt olarak, AB, 2030’a kadar dış kaynaklara olan bağımlılığını azaltmak için hırslı hedefler belirlemiştir ve bunlar aksiyon planında listelenmiştir. Türkiye’yi de ilgilendiren konu, AB’nin tek bir ülkeden hammadde tedariğini 65% ile sınırlamış olması nedeniyle yeni stratejiler geliştirmesi gerekecektir.

Yasa Kapsamında Planlanan Aksiyonlar

Yasa kapsamında planlanan aksiyonlar arasında, AB’nin stratejik hammaddelerin tedarik zincirlerini daha güvenli ve esnek hale getirmeyi hedefleyen önemli adımlar bulunmaktadır. Bu adımlar, yerli kapasite hedeflerinin belirlenmesi, tedarik zinciri risklerinin azaltılması, sürdürülebilirlik ve dönüşümün artırılması üzerine odaklanmaktadır. AB, stratejik hammaddelerin temini için tek bir üçüncü ülkeye fazla bağımlı olmamak için önlemler alarak, tedarik zincirlerini çeşitlendirmeyi ve güvenilirliği artırmayı amaçlamaktadır. Ayrıca, atık işleme ve geri dönüşüm faaliyetlerinde belirlenen hedefler doğrultusunda AB’nin yerli kapasitesini artırması ve kritik hammaddelerin sürdürülebilir kullanımını teşvik etmesi beklenmektedir.

Ayrıca, stratejik hammadde değer zinciri boyunca ve AB tedariklerinin çeşitlendirilmesi için bazı ölçütleri belirlemiştir. Bu ölçütler, AB’nin stratejik hammaddeler değer zinciri boyunca yerli kapasiteyi artırma ve tedarik çeşitliliğini sağlama amacını belirtmektedir. Yasa kapsamında planlanan aksiyonlara geçmeden önce, AB’nin stratejik hammaddelere yönelik planlarını ve hedeflerini daha ayrıntılı bir şekilde inceleyelim.

- AB’nin yıllık hammaddeler tüketiminin en az %10’unun AB içinde çıkarılması,

- AB’nin yıllık hammaddeler tüketiminin en az %40’ının AB içinde işlenmesi,

- AB’nin yıllık hammaddeler tüketiminin en az %25’inin geri dönüştürülmesi (Bu madde 13 Kasım 2023 tarihli geçici anlaşmaya istinaden 15%’den 25%’ye çıkarılmıştır)

- AB’nin yıllık hammaddeler tüketiminin, tek bir üçüncü ülkeden sağlanması ise %65 ile sınırlıdır.

Bununla birlikte, yasa kapsamında planlanan aksiyonlar, AB’nin stratejik hammaddelerin tedarik zincirlerini daha güvenli ve esnek hale getirmeyi hedefleyen önemli adımları içermektedir. Uluslararası ticaret, küresel üretimi destekleme ve tedarikin çeşitlendirilmesinde anahtar bir rol oynamaktadır. AB’nin alacağı önlemler arasında şunlar bulunmaktadır:

- Tüm ilgili ülkelerin katılımıyla, küresel tedarik zincirlerini güçlendirmek amacıyla kritik hammaddeler için bir “kulüp” oluşturulması

- Kritik hammaddelerin ticaretini güvence altına almak ve çeşitlendirmek için ticaret anlaşmalarından yararlanılması

- AB’nin stratejik ortaklıklar ağının genişletilmesi ve sürdürülebilirlik boyutunun vurgulanmasıyla değer zinciri yaklaşımının benimsenmesi

- Hammaddelerin değer zinciri boyunca projelerin dağıtılması ve bağlantının desteklenmesi için ‘Küresel Geçit’in (Global Gateway) kullanılması

- AB’nin ihracat kredisi tesisinin kurulması ve yurtdışında yatırım riskini azaltmak için AB ülkeleriyle birlikte çalışılması.

- Hammaddelerle ilgili haksız ticaret uygulamalarıyla mücadele edilmesi ve yaptırımların artırılması

Bu kriterler doğrultusunda AB, stratejik hammadde tedariğini daha dengeli ve güvenli hale getirmeyi amaçlamaktadır. Bu, AB’nin dışa bağımlılığını azaltırken, tedarik zincirlerini daha güvenilir ve esnek hale getirerek krizlere karşı dayanıklılığını artırmasını sağlar. Ayrıca, tek bir üçüncü ülkeden alınan hammaddelerin yüzdesinin sınırlandırılması, AB’nin daha geniş bir coğrafi alanda tedarikçilerle işbirliği yapmasını ve böylelikle jeopolitik riskleri azaltmayı teşvik eder. Bununla birlikte, AB, maden sektöründeki bürokratik süreçleri basitleştirerek ham madde çıkarma izinlerini en fazla 27 ay, geri dönüşüm ve işleme izinlerini ise en fazla 15 ay içinde verme hedefindedir. Ancak, karmaşık durumlarda etkilenen yerel topluluklarla diyalog sağlamak ve uygun çevresel etki analizlerini yapmak için bazı istisnalar öngörülmüştür.

Yasa ile Üye Devletlere Yeni Yükümlülükler

Yasa, AB üye devletlerine atık içeren kritik hammaddelerin toplanması, işlenmesi ve yeniden kullanılmasını artırmak için genel yükümlülükler belirlemiştir. Üye devletlerin halk alımları yoluyla ikincil kritik hammadde kullanımını teşvik etmeleri ve geri dönüşüm teknolojileri için araştırma ve yenilik programları geliştirmeleri gerekmektedir. Yasa ayrıca madencilik atıklarından kritik hammadde geri kazanımını teşvik ediyor. AB’nin birçok eski maden sahası ve atık alanı bulunmasına rağmen, bu potansiyel daha önce analiz edilmediğinden, yasa kapsamında operatörlerin bu potansiyeli değerlendirmelerini ve atıkların içeriğine dair bilgi toplamaları isteniyor.

Ayrıca, AB’nin nadir toprak elementlerine bağımlılığına karşı mıknatısların geri dönüşümünü teşvik eden hükümler de bulunmaktadır. Son olarak, yasa kritik hammadde içeren atıkların geri dönüşümünü artırmak için belirli eylemler içermekte olup, ürünlerin çevresel etkilerini azaltmak amacıyla ekodizayn gereksinimlerini geliştirme taahhüdünde bulunmaktadır. Yani, atık akışlarındaki geri dönüşümü artırmak ve ürünlerin daha çevre dostu olmasını sağlamak için belirli adımlar atılacak ve ürün tasarımında çevresel etkilerin azaltılması sağlanacaktır. Ayrıca, AB’nin tamamında hammaddelerin geri kazanımını ve geri dönüşümünü önemli ölçüde artırmak amacıyla yeni bir Döngüsellik Merkezi kurmak için 200 milyon Euro’luk bir fon oluşturulması planlanmıştır.

Bu adımların yeşil dönüşüm süreçlerinde sıfır atık ve döngüsellik ilkeleriyle bütünleştiğini görmekteyiz. Bu durum, AB’nin sürdürülebilirlik hedeflerine daha hızlı ve etkin bir şekilde ulaşmasını ve çevre dostu ürün tasarımının teşvik edilmesini sağlayacaktır.

Kritik Hammaddelerin Etik Kaynak Kullanımı: Küresel Geçit

Avrupa Birliği (AB), kritik hammaddelerin etik kaynak kullanımını sağlamak amacıyla “AB Küresel Geçit” (EU Global Gateway) stratejisini benimsemektedir. Bu strateji, dünyanın en zengin kritik hammadde kaynaklarına sahip olan gelişmekte olan pazarlar ve kalkınmakta olan ekonomilere destek sağlamayı hedeflemektedir. AB, ‘Avrupa Takımı’ yaklaşımıyla, Üye Devletler ve diğer ilgili paydaşlar (Avrupa Yatırım Bankası ve Avrupa İmar ve Kalkınma Bankası gibi) arasında işbirliği yaparak bu kuruluşlarla, özel sektör arasında sinerji oluşturmayı hedeflemektedir. Avrupa özel sektörü, AB Küresel Geçit (EU Global Gateway) stratejisi çerçevesinde belirlenen kritik hammaddelerle ilgili projelerde, hedeflenen ortak ülkeler için kapsamlı ve yüksek kaliteli bir AB teklifi sunmayı amaçlamaktadır. Bu projeler, ortakların çıkarlarını AB’nin çıkarlarıyla uyumlu hale getirmeyi hedefler ve sürdürülebilir iş yaratımını ve düzgün çalışmayı destekler. Özetle, tedarik zincirindeki sorumluluğu belirleyen Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi (CS3D), bu stratejinin temelini oluşturur ve etik kaynak kullanımının önemini vurgular.

Kritik Hammaddelerin Geleceğin İnşasındaki Kritik Rolü: Hammadde Akademisi

AB’nin “Hammadde Akademisi” stratejisi, kritik hammaddelerin geleceğin inşasındaki kritik rolünü vurgulayarak bu alandaki önemi öne çıkarıyor. Bu strateji, Avrupa Birliği’nin kritik hammaddelerle ilgili araştırma, inovasyon ve beceri gelişimine verdiği önemi gösteriyor. Hammadde Akademisi, AB’nin yeşil mutabakat hedefleri doğrultusunda kritik hammaddelerin sürdürülebilir kullanımını teşvik ederek, bilgi birikimini ve uzmanlığı artırmayı, aynı zamanda bu alanda uluslararası teknik standartların oluşturulmasına katkı sağlayarak çevresel ve sosyal koşulların iyileştirilmesini amaçlıyor.

Bu hedef, Hammaddeler Akademisi ve kritik hammaddeler için beceriler alanında büyük ölçekli bir ortaklıkla gerçekleştirilecek. Komisyon, Horizon Europe çalışma programı kapsamında kritik hammaddeler projelerine 500 milyon avro tahsis etmiştir. Bu nedenle, Komisyon, mevcut araştırma ve yenilik başarılarının benimsenmesini artırmak için Avrupa İnovasyon Konseyi ve Avrupa İnovasyon ve Teknoloji Enstitüsü aracılığıyla yeni girişimler başlatmak istemektedir.

Yeşil Geçişte Kritik Hammaddelerin Stratejik Rolü: Erişimde Adalet

Günümüzde, temiz enerji teknolojilerinin benimsenmesi ve yeşil geçiş sürecinin hızlanması, fosil yakıtlardan kaynaklanan çevresel ve iklimsel sorunları azaltma amacıyla dünya genelinde büyük bir öncelik haline gelmiştir. Ancak, bu temiz enerji teknolojilerinin yaygınlaştırılması ve kullanımı, kritik hammaddelere olan ihtiyacı artırmaktadır. Bu hammaddeler, özellikle yenilenebilir enerji teknolojileri, elektrikli araçlar, enerji depolama sistemleri ve hidrojen üretimi gibi yeşil geçişin temel taşlarını oluşturan birçok yenilikçi teknolojide kritik bir rol oynamaktadır.

Ancak, bu kritik hammaddelerin sınırlı kaynaklara dayandığı ve bazı bölgelerde yoğunlaştığı düşünüldüğünde, bu kaynaklara erişemeyen veya yeterince gelişmemiş olan ülkelerin geride kalabileceği bir gerçektir. Bu durum, yeşil geçişin evrensel ve adil bir şekilde gerçekleştirilmesi için önemli bir zorluk oluşturmaktadır. Bu nedenle, kritik hammaddelere olan erişimde adil bir paylaşımın sağlanması kritik bir öneme sahiptir. Bu, hem gelişmiş hem de gelişmekte olan ülkelerin yeşil geçiş sürecine eşit ve adil bir şekilde katılmasını sağlamak için gereklidir. Ayrıca, bu hammaddelerin sürdürülebilir bir şekilde kullanılması ve tedarik zincirlerinin güvenliği de göz önünde bulundurulmalıdır.

Bu girişimin amacı, kritik hammaddelerin yeşil geçişteki stratejik rolünü ve bu hammaddelere olan küresel talebi anlamak ve değerlendirmektir. Ancak aynı zamanda, bu hammaddelere olan erişimin adil bir şekilde sağlanması ve paylaşılması gerekmektedir. Bu bağlamda, kritik hammaddelerin dünya üzerindeki önemi ve adil erişimi de önemli bir konudur.

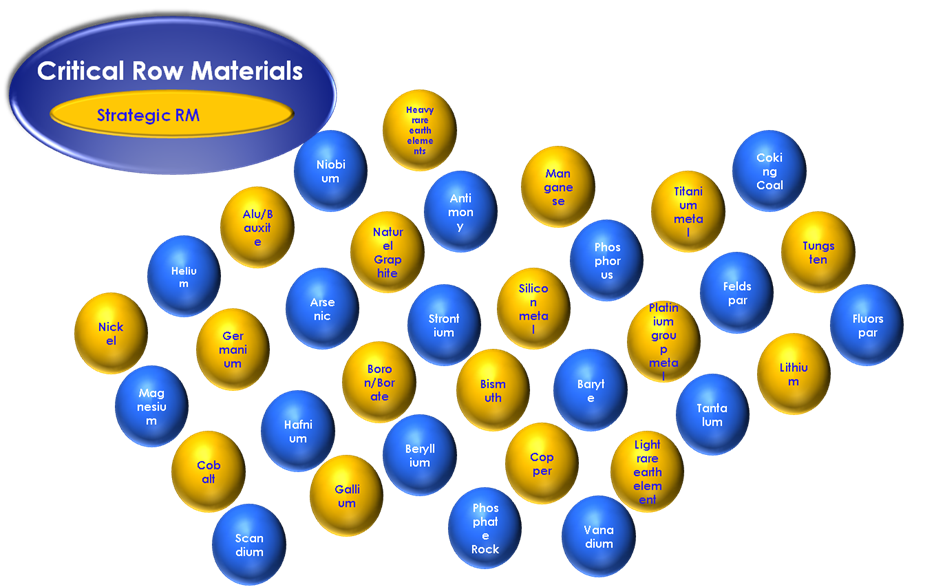

Kritik Hammaddeler

34 kritik hammadde içeren bir liste oluşturulmuştur, bunlar arasında 17 stratejik hammadde (SRM) bulunmaktadır. Alüminyum, Avrupa’nın sürdürülebilir bir geleceğe geçişinde kritik bir rol oynamaya hazırlanmıştır; neredeyse tüm net sıfır sanayi yasasında öncelik verilen temiz enerji teknolojilerinde ana bileşen olarak yer alır — bunlar arasında güneş PV sistemleri, rüzgar türbinleri, şebeke teknolojileri ve piller bulunmaktadır. Alüminyum talebinin 2020’den 2050’ye kadar %543 artması beklenmektedir.

Kritik / Stratejik Hammadde Nedir ?

Stratejik hammadde, bir ülkenin ekonomik ve savunma güvenliği açısından kritik öneme sahip malzemelerdir. Bunlar, ithal edilmesi gereken ve tedarikinde yaşanabilecek risklerin ciddi sonuçlar doğurabileceği hammaddelerdir. Kritik hammadde kavramı, ülkenin ekonomik kalkınması ve hedeflediği gelişim için hayati önem taşıyan malzemeleri ifade eder. Tedarik risklerinin göz önünde bulundurulmasıyla bazı hammaddeler, stratejik hammadde olarak değerlendirilir.

Jeopolitik Bağlamda Kritik Hammaddeler

Kritik hammaddelerin tedarik zinciri güvenliği, temiz enerji teknolojilerinin yayılması ve jeo-ekonomik rekabetler için önemlidir. Gelişmiş ülkelerin kritik hammaddelere olan bağımlılığı ve tedarik riskleri, jeopolitik öneme sahip hale gelmiştir. Bu kapsamda, ülkelerin stratejik hammadde yönetimi stratejileri farklılık gösterir. Bazıları kritik hammadde ikamesi ve Ar-Ge’ye yoğunlaşırken, diğerleri zengin hammadde kaynaklarına sahip ülkelerle stratejik ortaklıklar geliştirme ve tedarik diplomasisine odaklanır.

Özetle, Kritik hammaddeler, endüstride (tüm tedarik zinciri aşamalarında), modern teknolojide (örneğin akıllı telefonlar) geniş kullanımıyla temiz teknolojilerin (örneğin güneş panelleri, rüzgar türbinleri, elektrikli araçlar ve enerji tasarruflu aydınlatma) gelişiminde temel öneme sahiptir.

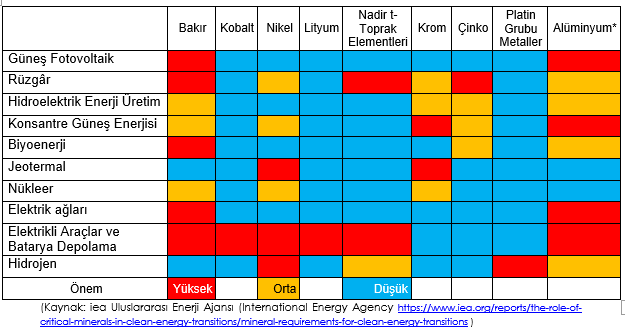

Temiz Enerji Teknolojileri İçin Kritik Hammadde İhtiyaçları

Kritik/stratejik hammadde kavramlarını inceledikten sonra, temiz enerji teknolojilerinin öneminin anlaşılması için IEA’nın mineral talebi analizini inceleyebiliriz. Uluslararası Enerji Ajansı (IEA), Belirtilen Politikalar Senaryosu (STEPS) ve Sürdürülebilir Kalkınma Senaryosu (SDS) altında çeşitli temiz enerji teknolojilerinin mineral talebini değerlendiriyor. Güneş PV, rüzgar enerjisi, elektrikli araçlar gibi teknolojiler, bu talebin temelini oluşturuyor. Bu senaryolar, temiz enerji sektöründe karşılaşılacak kritik hammadde ihtiyaçlarını anlamak ve planlamak için önemli bir kaynak olarak kabul ediliyor.

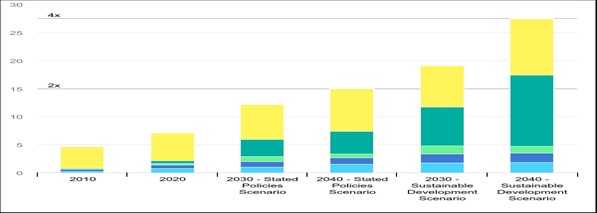

Senaryo Bazında 2010-2040 Temiz Enerji Teknolojileri İçin Toplam Mineral Talebi

Uluslararası Enerji Ajansı (IEA)’ya göre, temiz enerji teknolojilerinin hızla yaygınlaşması, kritik minerallere olan talebi artırmaktadır. 2040’a kadar, Belirtilen Politikalar Senaryosu (STEPS) ve Sürdürülebilir Kalkınma Senaryosu (SDS) altında temiz enerji teknolojilerinden gelen toplam mineral talebi önemli ölçüde artacaktır. Belirtilen Politikalar Senaryosu’nda (STEPS), temiz enerji teknolojilerinin toplam mineral talebinin ikiye katlanması beklenirken, Sürdürülebilir Kalkınma Senaryosunda (SDS) ise bu talebin dört kat artması öngörülmektedir. Her iki senaryoda da, elektrikli araçlar ve batarya depolama (EV’ler) mineral talebinin büyük bir kısmını oluşturması beklenmektedir. Bu artış, özellikle batarya malzemelerine olan talebin yükselmesiyle tetiklenmektedir. Elektrikli araçlar ve batarya depolamadan kaynaklanan mineral talebi, Belirtilen Politikalar Senaryosunda (STEPS) on kat artarken, Sürdürülebilir Kalkınma Senaryosunda (SDS) ise 2040 yılına kadar 30 kat artması öngörülmektedir. Ağırlık bazında, 2040 yılında mineral talebinin grafit, bakır ve nikel tarafından domine edileceği ve lityumun, Sürdürülebilir Kalkınma Senaryosunda (SDS) en hızlı büyüyen mineral talebi olduğu ve talebinin 40 kat artması öngörülmektedir.

Bu analizler, temiz enerji teknolojilerinin yaygınlaşmasıyla birlikte kritik hammadde talebinin artacağını ve özellikle elektrikli araçlar ve batarya depolama gibi alanlarda belirgin bir büyüme öngörüldüğünü göstermektedir.

Borun Yeşil Dönümündeki Kilit Rolü: Türkiye’nin Geleceği Şekillendirmesi

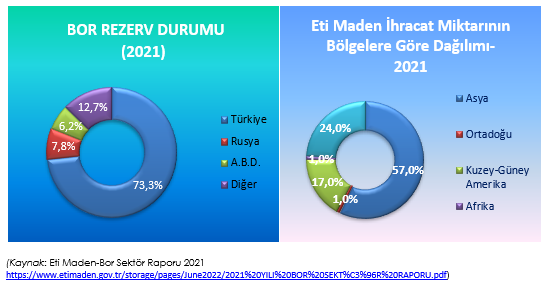

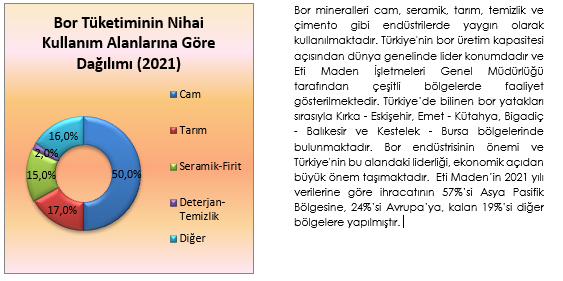

Türkiye, dünya bor rezervlerinin %73’üne sahip olup, tinkal, kolemanit ve üleksit gibi çeşitli bor minerallerine zengin kaynaklara sahiptir. Küresel bor üretim kapasitesi 5,7 milyon ton seviyesindedir ve Türkiye bu alanda öne çıkmaktadır. Türkiye’nin liderliğini ABD, Rusya, Şili, Çin, Peru, Arjantin, Bolivya ve Almanya gibi ülkeler takip etmektedir. Bor ihracatının büyük bir kısmı Asya Pasifik ülkelerine yapılmaktadır. Bor, AB’nin stratejik hammadde listesindedir.

Türkiye’nin temiz enerji teknolojilerine olan talebi artarken, stratejik planlamalar hayati önem taşıyor. Bor, ulusal savunma ve ileri teknoloji için kritik bir rol oynuyor. Eti Maden’in yatırımları ve Ar-Ge çalışmaları, bu alanda ülkenin rekabet gücünü artırıyor ve yeşil dönüşüm sürecine katkı sağlıyor.

Sonuç

Covid-19 pandemisi sonrası çıkarılan dersler ve artan jeopolitik riskler, ulusal güvenlik endişelerini artırırken, ekonomiler de yeşil ve dijital dönüşümün baskısı altında küresel zorluklarla başa çıkmak için sanayi stratejilerini yeniden yapılandırmak zorunda kalmışlardır. Bu dönemde, AB’nin Yeşil Anlaşma Eylem Planı, küresel ve bölgesel koşullara uyum sağlayarak endüstri stratejilerini güncellemekte ve yeni politika ve stratejiler geliştirmektedir. AB Komisyonu, sürdürülebilir, dijital ve dayanıklı bir yapıyı hedefleyen yeni bir sanayi stratejisi belirlemiştir. Bu strateji, stratejik bağımlılıkların azaltılması ve küresel rekabetçi bir ekonomiye dönüşümü amaçlamaktadır. Kritik Hammaddeler Yasası (CRM), Yeşil Anlaşma Sanayi Planı (GDIP) kapsamında hazırlanmış ve Net Sıfır Sanayi Yasası (NZIA) ile uyumlu olup AB’nin kritik hammadde tedariğini artırma ve çeşitlendirme, geri dönüşüm dahil olmak üzere döngüselliği güçlendirme, kaynak verimliliği ve ikamelerin geliştirilmesi için araştırma ve yeniliği destekleme hedeflerini içermektedir. Bu yeni kurallar aynı zamanda Avrupa’nın stratejik bağımsızlığını güçlendirmeyi hedeflemektedir.

Kritik Hammaddeler Yasası, sürdürülebilirlik ve dönüşüm için temel bir yapı oluşturarak, kritik hammaddelerin etik kullanımını ve tedariğini sağlayarak yeşil ve dijital dönüşümün önündeki engelleri aşmayı ve sürdürülebilir bir ekonomiye geçişi hızlandırmayı amaçlamaktadır. Dolayısıyla, bu yasa, AB’nin yeşil ve dijital hedeflerine ulaşmasına katkı sağlayarak, gelecekteki sürdürülebilir bir ekonomi için temel bir taş olarak görülmelidir.

Türkiye’nin, yeşil dönüşümde kilit rol oynayan bu yasanın risk ve fırsatlarını dikkate alarak gerekli stratejileri geliştirmesi önem taşır. Ülkemizin kritik hammadde potansiyeli, yeşil dönüşüm ve sürdürülebilir kalkınma hedeflerine ulaşmak için önemli bir fırsat sunarken, bu stratejik adımların iklim krizi gibi önemli zorluklarla da dengelenmesi gerekmektedir. Dolayısıyla, Türkiye’nin yeşil dönüşüm ve sürdürülebilir kalkınma yolunda oynayacağı kilit rol, ulusal ve uluslararası düzeyde stratejik bir öneme sahiptir. Ayrıca yeşil geçiş sürecinde dünyadaki kritik hammaddelerin adil erişimi için, gelişmiş ve gelişmekte olan ülkelerin işbirliği net sıfır hedefleri için elzemdir ve Türkiye geleceği şekillendiren kritik minerallerle ilgili işbirliğinin olduğu tüm platformlarda yer almalıdır.

Gül SALDIRANER

EG Partner- SMMM, BD

Referanslar:

[1] DENTONS – Critical Raw Materials Act https://www.dentons.com/en/insights/alerts/2023/december/7/eu-critical-raw-materials-act-what-does-it-mean-for-business

[2] European Commission – Internal Market, Industry, Entrepreneurship and SMEs–Critical Raw Materials Act- https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials/critical-raw-materials-act_en

[3] European Commission – Critical Raw Materials: ensuring secure and sustainable supply chains for EU’s green and digital future https://ec.europa.eu/commission/presscorner/detail/en/ip_23_1661

[4] European Commission – Internal Market, Industry, Entrepreneurship and SMEs

https://single-market-economy.ec.europa.eu/sectors/raw-materials/areas-specific-interest/critical-raw-materials_en

[5] Eti Maden- Sektör Raporu-2021 https://www.etimaden.gov.tr/storage/pages/June2022/2021%20YILI%20BOR%20SEKT%C3%96R%20RAPORU.pdf

[6] IEA Uluslararası Enerji Ajansı (International Energy Agency – Mineral requirements for clean energy transitions-https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/mineral-requirements-for-clean-energy-transitions

[7] Pub Affairs Bruxelles Eu – Questions and Answers on the European Critical Raw Materials Act https://www.pubaffairsbruxelles.eu/eu-institution-news/questions-and-answers-on-the-european-critical-raw-materials-act/

[8] T.C.Enerji ve Tabii Kaynaklar Bakanlığı- BOR – https://enerji.gov.tr/bilgimerkezi-tabiikaynaklar-bor#:~:text=Bor%20oksit%2C%20cam%C4%B1n%20ak%C4%B1%C5%9Fkanl%C4%B1%C4%9F%C4%B1n%C4%B1%20art%C4%B1r%C4%B1r,kullan%C4%B1l%C4%B1r%20ve%20%C3%A7imento%20%C3%B6zelliklerini%20iyile%C5%9Ftirir.

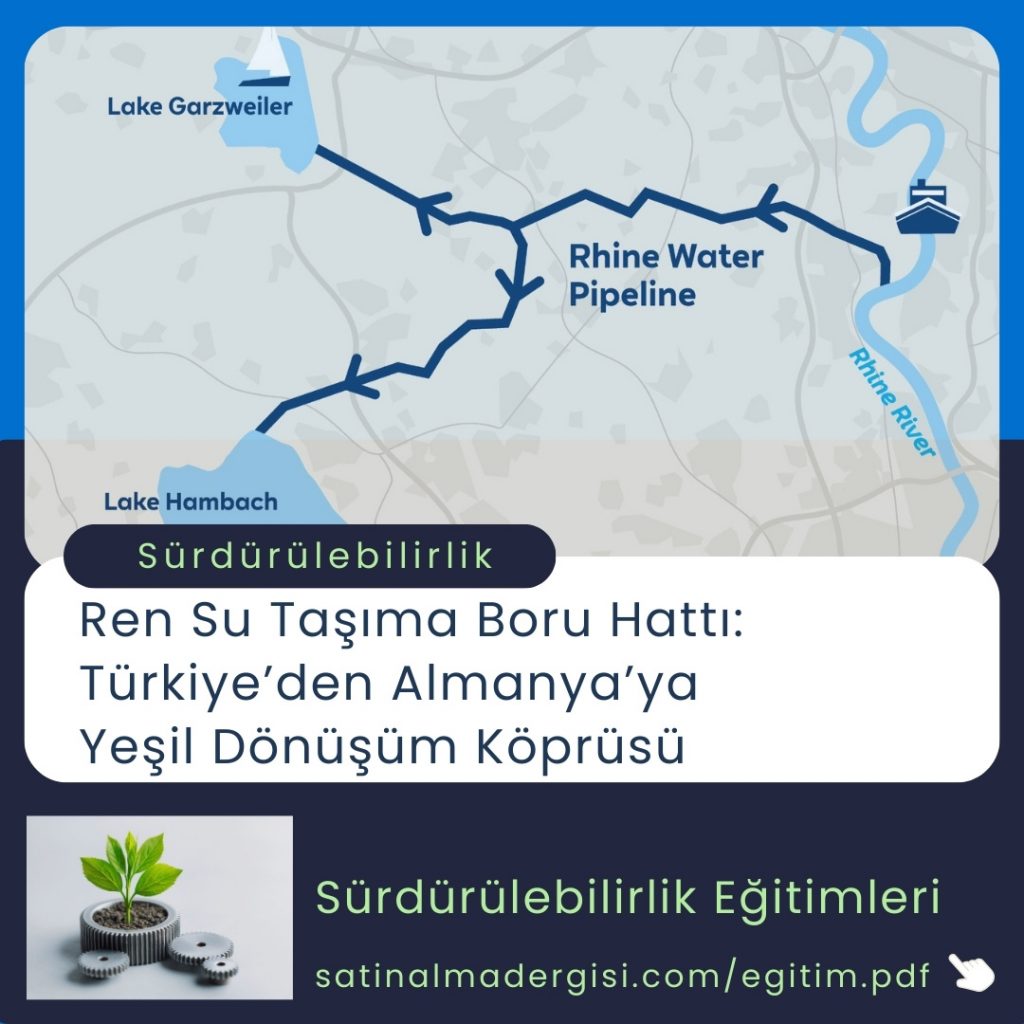

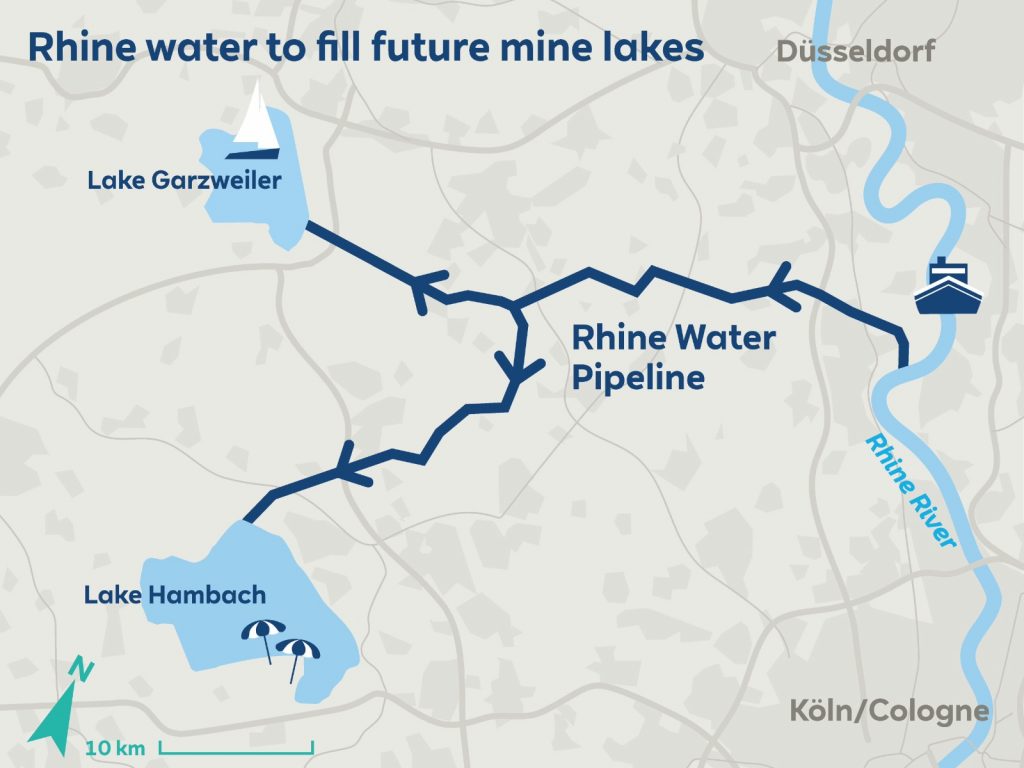

Türkiye’nin global çelik üreticisi ve Avrupa’nın en büyük boru üreticisi Tosyalı’nın başarılı şirketlerinden Tosçelik Spiral Boru, “Ren Su Boru Hattı” (RWTL) ihalesini alan şirket oldu. Almanya’daki en önemli çevresel dönüşüm projelerinden biri olan bu proje, Ren Nehri’nden su getirerek kullanılmayan açık maden ocaklarını doldurmayı amaçlıyor. Almanya’nın önde gelen enerji şirketlerinden RWE tarafından gerçekleştirilecek bu proje kapsamında Tosçelik Spiral, toplam 130.000 ton ve 105.600 metre 2235mm ebadında büyük çaplı boru tedarik edecek. Geçtiğimiz hafta Tosyalı ve RWE Power, RWE’nin Köln yakınlarındaki kongre merkezi Paffendorf Kalesi’nde bir sözleşme imzaladı.

Türkiye’nin global çelik üreticisi ve Avrupa’nın en büyük boru üreticisi Tosyalı’nın başarılı şirketlerinden Tosçelik Spiral Boru, “Ren Su Boru Hattı” (RWTL) ihalesini alan şirket oldu. Almanya’daki en önemli çevresel dönüşüm projelerinden biri olan bu proje, Ren Nehri’nden su getirerek kullanılmayan açık maden ocaklarını doldurmayı amaçlıyor. Almanya’nın önde gelen enerji şirketlerinden RWE tarafından gerçekleştirilecek bu proje kapsamında Tosçelik Spiral, toplam 130.000 ton ve 105.600 metre 2235mm ebadında büyük çaplı boru tedarik edecek. Geçtiğimiz hafta Tosyalı ve RWE Power, RWE’nin Köln yakınlarındaki kongre merkezi Paffendorf Kalesi’nde bir sözleşme imzaladı. RWE Power’ın CTO’su Dr. Lars Kulik şunları söyledi: “Projemiz için Ren Nehri’nden maden göllerine onlarca yıl boyunca su taşıyacak büyük, yüksek kaliteli borulara ihtiyacımız var. İhalemizin bir diğer odak noktası da üreticinin çevreye yönelik tutumuydu. Tosyalı’nın hammaddeden nihai ürüne kadar kurduğu sürdürülebilir dikey entegre üretim yapısı, üretimde kullandığı en yüksek teknolojiler ile yanımızda iş ortağımız olmasından çok memnunuz. Onların desteğiyle, gelecek nesillerin yararı için açık maden ocaklarını sürdürülebilir bir şekilde cazip göllere dönüştüreceğiz.”

RWE Power’ın CTO’su Dr. Lars Kulik şunları söyledi: “Projemiz için Ren Nehri’nden maden göllerine onlarca yıl boyunca su taşıyacak büyük, yüksek kaliteli borulara ihtiyacımız var. İhalemizin bir diğer odak noktası da üreticinin çevreye yönelik tutumuydu. Tosyalı’nın hammaddeden nihai ürüne kadar kurduğu sürdürülebilir dikey entegre üretim yapısı, üretimde kullandığı en yüksek teknolojiler ile yanımızda iş ortağımız olmasından çok memnunuz. Onların desteğiyle, gelecek nesillerin yararı için açık maden ocaklarını sürdürülebilir bir şekilde cazip göllere dönüştüreceğiz.”

Trafik kazası sonucunda hasar gören aracın onarım için serviste kaldığı süre boyunca, sırf sahibinin araçtan mahrum kalmış olması sebebiyle tazminat talep edilebilir mi ?

Trafik kazası sonucunda hasar gören aracın onarım için serviste kaldığı süre boyunca, sırf sahibinin araçtan mahrum kalmış olması sebebiyle tazminat talep edilebilir mi ?

Başarılı olmak her insanın, her işletmenin ve fabrikanın hayalidir. Hayatta mucize yoktur, oyunu kuralına göre oynarsanız başarılı olursunuz. Siz şahıs veya işletme olarak yapılması gerekenleri yaptığınızda başarı gelip sizi bulur.

Başarılı olmak her insanın, her işletmenin ve fabrikanın hayalidir. Hayatta mucize yoktur, oyunu kuralına göre oynarsanız başarılı olursunuz. Siz şahıs veya işletme olarak yapılması gerekenleri yaptığınızda başarı gelip sizi bulur.

Değerli satinalmadergisi.com okurları, yazıma geçmeden önce, hepinizin Ramazan Bayramı’nı en içten dileklerimle kutlar, sevdiklerinizle beraber sağlık ve mutluluk dolu bayramlar dilerim.

Değerli satinalmadergisi.com okurları, yazıma geçmeden önce, hepinizin Ramazan Bayramı’nı en içten dileklerimle kutlar, sevdiklerinizle beraber sağlık ve mutluluk dolu bayramlar dilerim.

En başta büyüklere ve yaşlılara karşı saygılı olmayı anlatırdı aile büyüklerimiz. Diğer taraftan bayramlarda ise bugün hak dünyasında olan aile bireylerinin mezarlarını ziyaret etmek, ruhuna Fatiha Suresi’ni okumak.

En başta büyüklere ve yaşlılara karşı saygılı olmayı anlatırdı aile büyüklerimiz. Diğer taraftan bayramlarda ise bugün hak dünyasında olan aile bireylerinin mezarlarını ziyaret etmek, ruhuna Fatiha Suresi’ni okumak. Torunuma 50 veya 100 Liralık diğer farklı banknotları göstersem ve versem de, torunum talimatını kızımdan almış ve torunum benden 200 Lira’yı aldıktan sonra annesine parayı gösterip, “anne bu parayı aldım doğru mu?” diye annesinden teyid alıyor.

Torunuma 50 veya 100 Liralık diğer farklı banknotları göstersem ve versem de, torunum talimatını kızımdan almış ve torunum benden 200 Lira’yı aldıktan sonra annesine parayı gösterip, “anne bu parayı aldım doğru mu?” diye annesinden teyid alıyor.

Fijital Yerlilerle Tanışmaya Hazır mıyız?

Fijital Yerlilerle Tanışmaya Hazır mıyız?