Yenilenebilir enerji, sıfır atık ve su tasarrufuna yönelik çevreci yatırımları 2023 yılında da arttırarak devam ettiren ESBAŞ, Ege Serbest Bölgesini AB Yeşil Mutabakat şartlarına uyum konusunda örnek bir endüstri merkezi haline getirdi.

Ege Serbest Bölgesinde sürdürülebilirlik yönetimi kapsamında çevreci uygulamaları hayata geçiren ESBAŞ, suyun tasarrufundan, yenilenebilir enerji üretimine ve atıkların geri dönüşümüne kadar 2023 yılında da çok önemli yatırımlar gerçekleştirdi.

Ülkemizin enerji ithalatçısı konumunda olması sebebi ile kurulduğu günden bu yana optimum enerji tüketim hassasiyeti ile faaliyetlerini sürdüren ESBAŞ, 2020 yılında başlattığı GES tesis yatırımlarına 2023 yılında da davam etti. ESBAŞ geçtiğimiz yıl, güneş enerjisinden elektrik üretmek amacıyla, genişleme alanında yeni inşa ettiği Gıda Üretim Tesisi ile G1 ve G4 fabrika binalarının çatılarında GES kurulumlarını tamamlayarak 2.6 MW ilave yenilenebilir elektrik üretim kapasitesine ulaştı. G2 tesisinde de 700 Kw gücündeki GES kapasitesini devreye almaya hazırlanan şirket, 2024 yılında ise 3.8 MW’lik GES kurmayı planlıyor.

Peyzaj alanlarında su tasarrufuna ağırlık veren ESBAŞ, genişleme alanı peyzaj uygulama çalışmalarında mevcut alanlara ilave olarak mazot tankının etrafı ile G7 ve G8 binalarının çevresinde 3 bin 300 m² peyzaj uygulaması yaparak, 2023 yıl sonu itibariyle toplam 200 bin 799 m² peyzaj alanına ulaşmış oldu. Bölgede kurakçıl peyzaj uygulamalarını yaygınlaştırmaya çalışan şirket, mevcut alana 380 m² ilave kurakçıl alan kazandırdı.

Yine sürdürülebilirlik yönetimi kapsamında günde 25 bin kişiye yemek üreten ESBAŞ Gıda Üretim Tesisinin (EGÜT) faaliyetlerinden kaynaklanan, proses atık suyunun sulama suyu olarak kullanılması için proje çalışmasına başlandı ve 2023 yılı sonu itibariyle proje dosyası tamamlandı. 2024 yılında uygulamaya alınacak olan proje kapsamında günde 60 m3 su geri kazanılacak ve bölgedeki yeşil alanların sulama ihtiyacının yüzde 40’ı buradan sağlanacak.

2023 yılında da organik atıkları barınak ve çiftliklere göndermeye devam eden ESBAŞ, böylece geçtiğimiz yıl doğayı 360 ton organik atık yükünden kurtarmış ve aynı zamanda hayvanların besin ihtiyacını karşılayacak şekilde ekonomik değere kavuşturmuş oldu.

Geri Dönüşümle Atmosferi Karbondioksit ve Sera Gazından Kurtarıyor

Sıfır Atık Belgesi sahibi olan ESBAŞ, Ege Serbest Bölgesindeki atıkların geri dönüşüme kazandırılması çalışmaları kapsamında 2023 yılı içinde; 387 ton kâğıt karton, 131 ton plastik, 41 ton ahşap ve 50 ton metal atığı geri dönüşüme kazandırdı.

Kâğıt-karton atıklarının geri dönüştürülmesi ile birlikte doğayı yıllık 147 bin 918 kg CO2 karbon salımından kurtarmış oldu. Plastiklerin geri dönüşüme kazandırılması ile de atmosferi yıllık 5 bin 381 kg sera gazından kurtarmış oldu.

Atık su yönetimi kapsamında 2023 yılında Ege Serbest Bölgesindeki 721 firmada denetim gerçekleştiren ESBAŞ, atık su uygunluğu sağlamaları için firmaların yöntem, uygulama ve projelerine katkıda bulundu.

Ege Serbest Bölgesinde doğalgaz tüketiminden kaynaklanan sera gazı ölçümlerini yenileyerek, uygunlukları sağlayan şirket, 25 farklı atık komisyonuna dahil olarak, yıl içinde 150 farklı firmanın atık alanlarının denetimlerini yaptı.

Dr. Faruk Güler: “Yeşil mutabakata tam uyumda kararlıyız”

Ege Serbest Bölgesinde savunma ve havacılık teknolojisinden, elektrikli otomobil teknolojisine, yazılım ve bilişimden makine ve elektronik sektörüne kadar son derece gelişmiş ürünleri üreterek küresel pazarlara ulaştıran firmaların faaliyet gösterdiğini vurgulayan ESBAŞ Yürütme Kurulu Başkanı Dr. Faruk Güler, iklim krizi ile birlikte AB merkezli firmalar başta olmak üzere, uluslararası yatırımcıların, yeşil mutabakat gibi politika çerçevelerine uyumlu yönetilen bölgelerde yatırım yapmayı tercih etmeye başladığını belirtti.

Dr. Faruk Güler,Türkiye’ye gelen uluslararası doğrudan yatırımların çoğunluğunu AB’li firmaların getirdiğini ve ülkemizin ihracatının yarısından fazlasının bu ülkelere yapıldığını hatırlatarak, “Bu durum dikkate alındığında, Türkiye’nin de çevreyle uyumlu yatırım politikaları geliştirmesi bir zorunluluk olarak kendini dayatmaktadır. Biz su tüketimini azaltmaktan, yenilenebilir enerji kullanmaya, sıfır atık uygulamasından, doğayı kirletici faaliyetlere bölgede izin vermemeye kadar, çevre konusunda son yıllarda gerçekleştirdiğimiz birçok yatırımla Ege Serbest Bölgesini, Avrupa Yeşil Mutabakat kriterlerine uygunluk konusunda örnek bir endüstri bölgesi haline getirmeyi başardık. Bu yatırımlarımızı sürdürerek bölgeyi Yeşil Mutabakata tam uyumlu hale getirmeye kararlıyız” diye konuştu.

Kahvenin kokusu mu yoksa tadı mı sizi cezbeder? Belki de kahve paketinin tasarımına tutulduğunuz ya da kahvesini içtiğiniz bir zincir markanın şubelerinin dekorasyonunu, fincanlarını, temizliğini, ışıklandırmasını ya da fon müziğini beğendiğiniz için o markayı tercih etmektesiniz. Kim bilir ?

Müşterilerin rakip ürünleri değil de özellikle bir ürünü neden tercih ettiklerini anlamak önemlidir. Bu tercih her zaman fiyat ya da ulaşım kolaylığı gibi nedenlerden kaynaklanmayabilir. Görünen ve ölçülebilen nedenlerin yanı sıra görünmeyen ve ölçülemeyen nedenler de bir ürünün tercih edilmesinde etkili olabilir.

Son yıllarda pazarlama alanında görme, dokunma, tat alma, koklama ve işitme duyularının ayrı ayrı ele alınmaması gerektiğine ilişkin bir yaklaşım ortaya çıkmıştır. Bu yaklaşıma göre her bir duyunun yanı sıra bunların çeşitli derecelerdeki bileşimleri de müşterinin ruh haline etkide bulunmakta ve bu da müşterinin satın alma kararını yönlendirebilmektedir. Örneğin bir kahve zinciri açısından şubelerinde sunduğu hizmette kahvelerinin kokusu ve tadı dışında şube dekorasyonu da müşteri açısından bir satın alma tercihi nedeni olabilmektedir (1).

Duyuların satın alma kararlarında etkili olduğu uzun bir süredir bilinmektedir. Ne var ki, bu konuda sistemli araştırmaların bulunduğunu söylemek güçtür (2). Her bir duyu, duruma göre farklı derecede etkide bulunduğundan, pazarlamacılar doğru bileşimi bulup uygulamak durumundadır (3).

Yapılan bazı araştırmalar görme duyusunun en fazla etkide bulunan duyu olduğunu ve yine görme duyusunun diğer duyuları da etkileyebildiğini göstermektedir (2, 4). Örneğin markanın amblemi tanınırlık aracılığıyla tat alma duyusunu etkileyebilmektedir. Gerçekten de birbirinin aynısı yiyeceklerin markalı ve markasız ambalajlarda çocuklara sunulduğu bir deneyde, belirli ve tanınan bir markanın amblemini taşıyan paketlerdeki yiyeceklerin çocuklar tarafından markasız paketlerde sunulanlara göre daha lezzetli olarak algılandığı tespit edilmiştir (2).

Ancak bu deneyden, görme duyusunun tek başına yeterli olduğu sonucunu çıkarmamak gerekir. Çünkü yapılan bazı araştırmalar işitme duyusunun da başta jingle gibi imza sesler olmak üzere marka tanınırlığı açısından etkisinin bulunduğunu ve fonda kullanılan müzik tercihi, temposu ve şiddeti ile müşterilerin mağazada kaldıkları süre arasında bir ilişki olduğunu göstermektedir (2, 5).

Çok duyulu pazarlamanın gelip geçici bir moda olmadığı, bu konuda çalışmalar yapmak için çeşitli merkezlerin kurulmakta olmasından da anlaşılabilir (6).

Çok duyulu pazarlama yalnızca fiziksel ürün pazarlaması ile sınırlı değildir. Bu konuda Mastercard tarafından “Paha biçilemez” (Priceless) kampanyası ile başlatılan ve beş duyuyu da hedef alan bir pazarlama stratejisi geliştirmesi dikkat çekici bir örnek olarak verilebilir (7).

Açık bir biçimde duyuların bir araya gelmesi pazarlama açısından sinerji temelli yeni bir fırsatlar kümesi ortaya çıkarmaktadır. Elbette bir ürünle belirli bir duyu arasında öncelikli bir ilişki vardır.

Ancak diğer duyular bu ilişkinin daha da güçlenmesini sağlamakta, duyuların toplamından daha büyük bir etki ortaya çıkararak müşteri tercihlerini ve deneyimlerini şirket açısından rekabetçi avantaj sağlayacak şekilde etkilemektedir. Bu nedenle şirketlerin pazarlama stratejilerini çok duyulu pazarlamayı da dikkate alacak biçimde geliştirip uygulamaları gerekmektedir.

Prof. Dr. Umut OMAY

Kaynaklar

(1) Kotler, P., Kartajaya, H. and Setiawan, I. (2024), Marketing 6.0: The Future is Immersive, John Wiley & Sons, Inc., Hoboken, New Jersey, pp. 163-165.

Ulusal bayram ve genel tatiller, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunla düzenlenmiştir. Genel tatil günü olan Ramazan Bayramı da Arife günü saat 13.00’ten başlar ve 3,5 gündür. Genel tatil günü olarak kabul edilen Ramazan Bayramında işyerlerinde çalışılıp çalışılmayacağı toplu iş sözleşmesi veya iş sözleşmeleri ile kararlaştırılır. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayı gereklidir (İşK. m.44). Peki, bayram günü çalışan işçiye, ücret yerine izin verilebilir mi? Yasal olarak genel tatil kabul edilen bayram günlerinde çalışan işçinin ücreti %100 zamlı olarak ödenir(İşK. m.47). Örneğin günlük ücreti 700 TL olan işçi bayram günü çalışırsa, 700+700=1400 TL ödenir. Ayrıca, işçi bayram tatil günlerinde 1 saat çalışsa dahi ücreti tam ödenmelidir. Bununla birlikte uygulamada bu günler için ücret yerine izin verildiği de görülmektedir. Bu durum usul ve yasaya aykırıdır.

Diğer taraftan uygulamada bazı işverenlerin iş sözleşmelerine bayram çalışması yapan işçilerin bayram ücretlerinin aylık ücrete dahil edildiğine dair hükümler koydukları görülmektedir. Fazla çalışma ücretlerinin aylık ücrete dahil edilmesi mümkün olmakla birlikte genel tatil (bayram) ücretlerinin aylık ücrete dahil edilerek bordrolaştırılması kural olarak mümkün değildir. Nitekim Yargıtay, ulusal bayram ve genel tatil günü ücretlerinin aylık ücret içine giydirilemeyeceğini kabul etmekte ve iş sözleşmelerine konulan bu tür hükümleri geçersiz saymaktadır[1].

Bayram tatil ücretinin ödendiğinin ispat yükü işverene aittir. Bordronun imzalı ve ihtirazi kayıt taşımaması halinde dahi, işçinin bordroda yazılı olanın dışında bayram günü çalışma yaptığını yazılı delille ispat etmesi mümkündür.

Bayram günlerinde çalışan üst düzey yöneticilerin de tatil ücretine hak kazanabilmesi mümkündür. Uygulamada üst düzey yönetici konumunda olan kişiler görev ve sorumlulukları gereği çalışma gün ve saatlerini kendileri belirledikleri için günlük çalışma süresi üzerinde fazla çalışma yapsalar dahi fazla çalışma ücretine hak kazanamamaktadırlar. Bunun gerekçesi ise, kendilerine işverenlerce görev ve sorumluluklarının gerektirdiği ücretin ödeniyor olması, kendisine ve çalışma gün ve saatlerini kendilerinin belirliyor olmasıdır. İşyerinde yüksek ücret alarak görev yapan üst düzey yöneticiye işveren tarafından fazla çalışma yapması yönünde açık bir talimat verilmemişse, çalışma gün ve saatlerini kendileri belirliyorsa fazla çalışma ücretine hak kazanamayacaklardır.

Ancak, işyerinde yüksek ücret alarak görev yapan üst düzey yöneticilere işveren tarafından genel tatil günlerinde çalışma yapması yönünde açık bir talimat verilmemişse, üst düzey yönetici kendi insiyatifi ile bu günlerde çalışma yapmışsa, genel tatil ücretine hak kazanabileceklerdir. Çünkü üst düzey yöneticilerin fazla çalışma ücretine hak kazanamayacağı kuralı genel tatil ücreti alacaklarını kapsamamaktadır. Elbette ki üst düzey yöneticilerin genel tatil kabul edilen bayram günlerinde çalıştıklarını ispat etmeleri gerekir. Üst düzey yöneticilerin bayram tatillerinde çalıştığının ispatı konusunda işyeri kayıtları ile özellikle işyerine giriş çıkışı gösteren kamera kayıtları delil niteliğindedir. Ancak, sözü edilen çalışmaların bu tür delillerle kanıtlanamaması durumunda tanık beyanları esas alınmaktadır.

Genel tatil günlerine rastlayan mazeret izinleri nasıl kullandırılacağı hususu da uygulamada tartışma konusudur. Bilindiği üzere, işçilere verilen mazeret izinleri daha önce ücretsiz iken, 4 Nisan 2015 tarihli ve 6645 sayılı yasada yapılan değişiklik sonucunda, 4857 sayılı İş Kanunu’nun Ek-2’nci maddesi ile ücretli hale getirilmiştir. Buna göre, işçiye; evlenmesi veya evlat edinmesi ya da ana veya babasının, eşinin, kardeşinin, çocuğunun ölümü hâlinde üç gün, eşinin doğum yapması hâlinde ise beş gün ücretli mazeret izni, verilir. Ayrıca, işçilerin en az yüzde yetmiş oranında engelli veya süreğen hastalığı olan çocuğunun tedavisinde, hastalık raporuna dayalı olarak ve çalışan ebeveynden sadece biri tarafından kullanılması kaydıyla, bir yıl içinde toptan veya bölümler hâlinde on güne kadar ücretli izin verilir.

4857 sayılı Kanunda ücretli hale getirilen mazeret izinleri iş günü olarak değil, gün olarak düzenlendiğinden hafta ve genel tatil günleri ile çakışması halinde, tatil günleri mazeret izin günlerinden düşülmez. Örneğin, cuma günü eşi vefat eden işçiye verilen üç günlük mazeret izninin bir gününün tatil gününe (pazar) rastlaması durumunda, hafta tatili günü mazeret izin gününü uzatmaz. Mazeret izin süresi pazartesi günü sona erer.

Nitekim Yargıtay, “Mazeret izinleri kural olarak doğduğu anda kullanılması gerekir. Kullanılmadığı taktirde yıllık ücretli izin gibi ücrete dönüşmez. Kaldı ki dosyada davacının açıkça bu izni kullanmayacağına dair beyanı mevcut olup nikah izin ücreti talebinin reddi yerine kabulü hatalıdır” demek suretiyle ücretli mazeret izinlerinin kullanılmadıkları taktirde yıllık ücretli izne dönüşmeyeceğine hükmetmiştir[2].

İşçi bayram ücreti alacağından feragat edebilir. Alacak haklarından feragat eden işçi feragatten dönemez. Çünkü, işçinin alacak haklarından feragat etmesi davayı sona erdiren bir irade beyanı olmakla birlikte, maddi hukuk bakımından aynı zamanda “hakkı sona erdiren” bir işlem olarak kabul edilmektedir. Bu nedenle işçinin işverenden alacağı olan aylık ücret, fazla çalışma ücreti, ihbar ve kıdem tazminatı, yıllık ücretli izin ücreti, hafta ve genel tatil ücreti gibi alacaklarından feragat etmişse, feragat ettiği bu alacakları daha sonra tekrar dava yoluyla talep etmesi mümkün değildir. Ayrıca kayıtsız şartsız olmalıdır. Alacak haklarından feragat eden işçi feragatten dönemez. Ancak işçi, irade bozukluğu hallerinde feragatin iptalini isteyebilir. Feragatin hata, hile, ikrah sebebiyle geçersiz olduğu durumda bu konu aynı davada veya feragatin feshi için açılacak ayrı bir davada ileri sürülebilir.

Covid-19 salgını, ekonomileri beklenmedik bir şekilde etkilemiş ve özellikle tedarik zincirlerinde kırılmalar yaşanmıştır. Bu beklenmedik zorluklarla karşılaşırken, ekonomiler aynı zamanda tedarik zincirlerini güçlendirmek ve daha dayanıklı hale getirmek için yeni stratejiler geliştirme fırsatını bulmuşlardır. Avrupa Konseyi 16 Aralık 2023 tarihinde yayınlanan Kritik Hammaddeler Yasası’nı (CRMA) 18 Mart 2024 tarihinde onaylamıştır. Bu yasa, günümüzde giderek artan küresel rekabet ve tedarik zincirlerindeki belirsizlikler karşısında önemli bir stratejik adımdır.

Yeşil Mutabakat’ın bir parçası olan yasa, 2030 ‘Yeşil ve Dijital’ dönüşüm hedeflerini desteklemekte olup, özellikle dijital, yenilenebilir enerji, uzay ve savunma gibi stratejik sektörler için kritik hammaddelere erişimi sağlanması nedeniyle AB büyüme stratejisinin kilit unsuru haline gelmiştir.

Öte yandan Avrupa, küreseldeki hammadde tüketiminin yaklaşık %25’ini gerçekleştirirken, üretimin sadece %3’ünü karşılıyor olması, dışa bağımlılıktan kaçınılmaz bir şekilde sürdürülebilir tedarik arayışını gündeme getiriyor. Dolayısıyla yasa aynı zamanda, AB’nin ekonomik ve endüstriyel bağımsızlığını sağlamak amacıyla yerli üretimi teşvik ederek ve alternatif kaynaklara yönelerek AB’nin dayanıklılık ve rekabet gücünü artırmak için kapsamlı bir stratejinin sonucu olarak kritik hammadde tedariğini güvence altına almaya yönelik önlemleri içermektedir.

Ayrıca, AB, güvenilir ortaklarla yatırım, üretim ve ticareti geliştirmek ve çeşitlendirmek için küresel katılımını güçlendirmeyi amaçlayarak üçüncü ülkelerle işbirliğini artırmayı da hedeflemektedir. Bu bağlamda, Türkiye gibi stratejik bir konuma sahip olan ülkeler için, AB’nin kritik hammaddeler stratejisinin ekonomik ve endüstriyel politikaları etkileyebileceği açıktır.

Türkiye’nin bu yasayı dikkatle ele alarak riskleri ve fırsatları değerlendirmesi, yeşil dönüşümünde gerekli olan diğer kritik hammaddelere erişimini ve kendi rezervlerini en iyi şekilde değerlendirmek için stratejiler geliştirmesi önemlidir.

Dünya bor rezervlerinin önemli bir kısmına sahip olan ülkemiz için, katma değeri yüksek ürünlerin geliştirilmesi ve ileri teknolojilerin yaygınlaştırılması, ekonomik büyüme ve rekabet gücünün artırılması açısından kritik öneme sahiptir. Bu adımlar, Türkiye’nin ekonomik direncini artırarak uluslararası alanda daha rekabetçi bir konuma gelmesine katkı sağlayacaktır.

Arka Plan

Avrupa Birliği, kritik hammaddelere olan dışa bağımlılığını ele almak için 2022’de Kritik Hammaddeler Yasası’nı duyurdu. Bu duyuru, Avrupa Konseyi’nin 2022 Versay Bildirisine yanıt olarak yapılmıştır ve AB’nin stratejik bağımsızlığını ve Avrupa egemenliğini korumak için kritik hammaddelerin önemini vurgulamaktadır.

Kritik Hammaddeler Yasası, Yeşil Anlaşma Endüstriyel Planının bir parçası olarak tasarlandı ve AB’nin temiz enerji tedarik zincirlerini güvence altına alarak iklim ve enerji hedeflerine ulaşmasına yardımcı olmayı amaçlamaktadır. Bu yasa aynı zamanda karbon nötr veya “net-sıfır” teknolojilerin üretimini artırarak AB’nin temiz enerji hedeflerine ulaşmasını desteklemektedir. Komisyon, 2011’den bu yana hammaddeleri kritiklik açısından değerlendirmektedir. O zamandan beri, AB ‘Kritik Hammaddeler Listesi’ her üç yılda bir güncellenmektedir. 2023’te, AB ekonomisi için tedarik riski ve önemi açısından 87 malzeme analiz edilmiştir. Bu çalışmanın sonuçları ve hammaddelerle ilgili güncellenmiş öngörü raporu, bir rapor ile detaylı şekilde yayınlanmaktadır.

AB Hammadde Girişimleri (RMI) Arka Planı:

AB’nin ilk kritik hammaddelerle ilgili çalışması, 2008 yılında Hammaddeler İnsiyatifi (RMI) olarak başlatılmıştır. Bu AB politikası, AB endüstriyel değer zincirleri ve toplumsal refah için enerji dışı hammaddelere erişimi çeşitlendirmeyi ve güvence altına almayı hedefleyen bir strateji olarak başlatılmıştır. 2008 yılında kurulan Hammadde Girişimi (RMI), enerji dışı ve tarım dışı hammaddelere erişimle ilgili zorlukların üstesinden gelmek ve bunların sürdürülebilir tedariğini teşvik etmek için stratejik bir çerçeve oluşturmayı amaçlamaktadır. Avrupa Komisyonu bu hedefi üç boyutlu bir yaklaşımla takip etmektedir:

Küresel piyasalardan adil ve sürdürülebilir hammaddeye erişimin sağlanması.

Avrupa kaynaklarından sürdürülebilir tedarikin desteklenmesi

Kaynak verimliliğinin artırılması ve geri dönüşümün desteklenmesi

Bu sayede AB, sürdürülebilirlik ve ekonomik bağımsızlık hedeflerine ulaşmayı amaçlanmıştır. Hammaddeler Girişimi’nin öncelikli eylemlerinden biri, AB düzeyinde kritik hammaddeler listesi oluşturmaktır ve İlk liste olarak 2011’de yayımlanmıştır ve her 3 yılda bir AB için hammaddelerin kritikliğini düzenli olarak değerlendirilerek güncellenmektedir. Bu çalışma, Kritik Hammaddeler Yasası’nın geliştirilmesine ve uygulanmasına yönelik bir temel sağlamıştır.

Jeopolitik Arka Plan ve AB’nin Kritik Hammaddelere Bağımlılığı

Kritik hammadde tedariki çeşitli endüstriler için hayati önem taşırken, bu hammaddelerin çoğu AB dışından tedarik edilmektedir. Tamamen kendine yeterli olmak belki mümkün olmasa da, AB tek bir tedarikçiye olan bağımlılığını azaltmayı ve kaynaklarını çeşitlendirmeyi hedeflemektedir.

Şu anda, AB belirli Kritik Hammaddeler için belirli ülkelere büyük oranda bağımlıdır:

Çin, AB’nin ağır nadir toprak elementlerinin %100’ünü tedarik etmektedir.

Türkiye, AB’nin bor tedariğinin %98’ini karşılamaktadır.

Güney Afrika, AB’nin platin ihtiyacının %71’ini karşılamaktadır.

Bu duruma yanıt olarak, AB, 2030’a kadar dış kaynaklara olan bağımlılığını azaltmak için hırslı hedefler belirlemiştir ve bunlar aksiyon planında listelenmiştir. Türkiye’yi de ilgilendiren konu, AB’nin tek bir ülkeden hammadde tedariğini 65% ile sınırlamış olması nedeniyle yeni stratejiler geliştirmesi gerekecektir.

Yasa Kapsamında Planlanan Aksiyonlar

Yasa kapsamında planlanan aksiyonlar arasında, AB’nin stratejik hammaddelerin tedarik zincirlerini daha güvenli ve esnek hale getirmeyi hedefleyen önemli adımlar bulunmaktadır. Bu adımlar, yerli kapasite hedeflerinin belirlenmesi, tedarik zinciri risklerinin azaltılması, sürdürülebilirlik ve dönüşümün artırılması üzerine odaklanmaktadır. AB, stratejik hammaddelerin temini için tek bir üçüncü ülkeye fazla bağımlı olmamak için önlemler alarak, tedarik zincirlerini çeşitlendirmeyi ve güvenilirliği artırmayı amaçlamaktadır. Ayrıca, atık işleme ve geri dönüşüm faaliyetlerinde belirlenen hedefler doğrultusunda AB’nin yerli kapasitesini artırması ve kritik hammaddelerin sürdürülebilir kullanımını teşvik etmesi beklenmektedir.

Ayrıca, stratejik hammadde değer zinciri boyunca ve AB tedariklerinin çeşitlendirilmesi için bazı ölçütleri belirlemiştir. Bu ölçütler, AB’nin stratejik hammaddeler değer zinciri boyunca yerli kapasiteyi artırma ve tedarik çeşitliliğini sağlama amacını belirtmektedir. Yasa kapsamında planlanan aksiyonlara geçmeden önce, AB’nin stratejik hammaddelere yönelik planlarını ve hedeflerini daha ayrıntılı bir şekilde inceleyelim.

AB’nin yıllık hammaddeler tüketiminin en az %10’ununAB içinde çıkarılması,

AB’nin yıllık hammaddeler tüketiminin en az %40’ınınAB içinde işlenmesi,

AB’nin yıllık hammaddeler tüketiminin en az %25’iningeri dönüştürülmesi (Bu madde 13 Kasım 2023 tarihli geçici anlaşmaya istinaden 15%’den 25%’ye çıkarılmıştır)

AB’nin yıllık hammaddeler tüketiminin, tek bir üçüncü ülkeden sağlanması ise %65 ile sınırlıdır.

Bununla birlikte, yasa kapsamında planlanan aksiyonlar, AB’nin stratejik hammaddelerin tedarik zincirlerini daha güvenli ve esnek hale getirmeyi hedefleyen önemli adımları içermektedir. Uluslararası ticaret, küresel üretimi destekleme ve tedarikin çeşitlendirilmesinde anahtar bir rol oynamaktadır. AB’nin alacağı önlemler arasında şunlar bulunmaktadır:

Tüm ilgili ülkelerin katılımıyla, küresel tedarik zincirlerini güçlendirmek amacıyla kritik hammaddeler için bir “kulüp” oluşturulması

Kritik hammaddelerin ticaretini güvence altına almak ve çeşitlendirmek için ticaret anlaşmalarından yararlanılması

AB’nin stratejik ortaklıklar ağının genişletilmesi ve sürdürülebilirlik boyutunun vurgulanmasıyla değer zinciri yaklaşımının benimsenmesi

Hammaddelerin değer zinciri boyunca projelerin dağıtılması ve bağlantının desteklenmesi için ‘Küresel Geçit’in (Global Gateway) kullanılması

AB’nin ihracat kredisi tesisinin kurulması ve yurtdışında yatırım riskini azaltmak için AB ülkeleriyle birlikte çalışılması.

Hammaddelerle ilgili haksız ticaret uygulamalarıyla mücadele edilmesi ve yaptırımların artırılması

Bu kriterler doğrultusunda AB, stratejik hammadde tedariğini daha dengeli ve güvenli hale getirmeyi amaçlamaktadır. Bu, AB’nin dışa bağımlılığını azaltırken, tedarik zincirlerini daha güvenilir ve esnek hale getirerek krizlere karşı dayanıklılığını artırmasını sağlar. Ayrıca, tek bir üçüncü ülkeden alınan hammaddelerin yüzdesinin sınırlandırılması, AB’nin daha geniş bir coğrafi alanda tedarikçilerle işbirliği yapmasını ve böylelikle jeopolitik riskleri azaltmayı teşvik eder. Bununla birlikte, AB, maden sektöründeki bürokratik süreçleri basitleştirerek ham madde çıkarma izinlerini en fazla 27 ay, geri dönüşüm ve işleme izinlerini ise en fazla 15 ay içinde verme hedefindedir. Ancak, karmaşık durumlarda etkilenen yerel topluluklarla diyalog sağlamak ve uygun çevresel etki analizlerini yapmak için bazı istisnalar öngörülmüştür.

Yasa ile Üye Devletlere Yeni Yükümlülükler

Yasa, AB üye devletlerine atık içeren kritik hammaddelerin toplanması, işlenmesi ve yeniden kullanılmasını artırmak için genel yükümlülükler belirlemiştir. Üye devletlerin halk alımları yoluyla ikincil kritik hammadde kullanımını teşvik etmeleri ve geri dönüşüm teknolojileri için araştırma ve yenilik programları geliştirmeleri gerekmektedir. Yasa ayrıca madencilik atıklarından kritik hammadde geri kazanımını teşvik ediyor. AB’nin birçok eski maden sahası ve atık alanı bulunmasına rağmen, bu potansiyel daha önce analiz edilmediğinden, yasa kapsamında operatörlerin bu potansiyeli değerlendirmelerini ve atıkların içeriğine dair bilgi toplamaları isteniyor.

Ayrıca, AB’nin nadir toprak elementlerine bağımlılığına karşı mıknatısların geri dönüşümünü teşvik eden hükümler de bulunmaktadır. Son olarak, yasa kritik hammadde içeren atıkların geri dönüşümünü artırmak için belirli eylemler içermekte olup, ürünlerin çevresel etkilerini azaltmak amacıyla ekodizayn gereksinimlerini geliştirme taahhüdünde bulunmaktadır. Yani, atık akışlarındaki geri dönüşümü artırmak ve ürünlerin daha çevre dostu olmasını sağlamak için belirli adımlar atılacak ve ürün tasarımında çevresel etkilerin azaltılması sağlanacaktır. Ayrıca, AB’nin tamamında hammaddelerin geri kazanımını ve geri dönüşümünü önemli ölçüde artırmak amacıyla yeni bir Döngüsellik Merkezi kurmak için 200 milyon Euro’luk bir fon oluşturulması planlanmıştır.

Bu adımların yeşil dönüşüm süreçlerinde sıfır atık ve döngüsellik ilkeleriyle bütünleştiğini görmekteyiz. Bu durum, AB’nin sürdürülebilirlik hedeflerine daha hızlı ve etkin bir şekilde ulaşmasını ve çevre dostu ürün tasarımının teşvik edilmesini sağlayacaktır.

Kritik Hammaddelerin Etik Kaynak Kullanımı: Küresel Geçit

Avrupa Birliği (AB), kritik hammaddelerin etik kaynak kullanımını sağlamak amacıyla “AB Küresel Geçit” (EU Global Gateway) stratejisini benimsemektedir. Bu strateji, dünyanın en zengin kritik hammadde kaynaklarına sahip olan gelişmekte olan pazarlar ve kalkınmakta olan ekonomilere destek sağlamayı hedeflemektedir. AB, ‘Avrupa Takımı’ yaklaşımıyla, Üye Devletler ve diğer ilgili paydaşlar (Avrupa Yatırım Bankası ve Avrupa İmar ve Kalkınma Bankası gibi) arasında işbirliği yaparak bu kuruluşlarla, özel sektör arasında sinerji oluşturmayı hedeflemektedir. Avrupa özel sektörü, AB Küresel Geçit (EU Global Gateway) stratejisi çerçevesinde belirlenen kritik hammaddelerle ilgili projelerde, hedeflenen ortak ülkeler için kapsamlı ve yüksek kaliteli bir AB teklifi sunmayı amaçlamaktadır. Bu projeler, ortakların çıkarlarını AB’nin çıkarlarıyla uyumlu hale getirmeyi hedefler ve sürdürülebilir iş yaratımını ve düzgün çalışmayı destekler. Özetle, tedarik zincirindeki sorumluluğu belirleyen Kurumsal Sürdürülebilirlik Özen Yükümlülüğü Direktifi (CS3D), bu stratejinin temelini oluşturur ve etik kaynak kullanımının önemini vurgular.

AB’nin “Hammadde Akademisi” stratejisi, kritik hammaddelerin geleceğin inşasındaki kritik rolünü vurgulayarak bu alandaki önemi öne çıkarıyor. Bu strateji, Avrupa Birliği’nin kritik hammaddelerle ilgili araştırma, inovasyon ve beceri gelişimine verdiği önemi gösteriyor. Hammadde Akademisi, AB’nin yeşil mutabakat hedefleri doğrultusunda kritik hammaddelerin sürdürülebilir kullanımını teşvik ederek, bilgi birikimini ve uzmanlığı artırmayı, aynı zamanda bu alanda uluslararası teknik standartların oluşturulmasına katkı sağlayarak çevresel ve sosyal koşulların iyileştirilmesini amaçlıyor.

Bu hedef, Hammaddeler Akademisi ve kritik hammaddeler için beceriler alanında büyük ölçekli bir ortaklıkla gerçekleştirilecek. Komisyon, Horizon Europe çalışma programı kapsamında kritik hammaddeler projelerine 500 milyon avro tahsis etmiştir. Bu nedenle, Komisyon, mevcut araştırma ve yenilik başarılarının benimsenmesini artırmak için Avrupa İnovasyon Konseyi ve Avrupa İnovasyon ve Teknoloji Enstitüsü aracılığıyla yeni girişimler başlatmak istemektedir.

Yeşil Geçişte Kritik Hammaddelerin Stratejik Rolü: Erişimde Adalet

Günümüzde, temiz enerji teknolojilerinin benimsenmesi ve yeşil geçiş sürecinin hızlanması, fosil yakıtlardan kaynaklanan çevresel ve iklimsel sorunları azaltma amacıyla dünya genelinde büyük bir öncelik haline gelmiştir. Ancak, bu temiz enerji teknolojilerinin yaygınlaştırılması ve kullanımı, kritik hammaddelere olan ihtiyacı artırmaktadır. Bu hammaddeler, özellikle yenilenebilir enerji teknolojileri, elektrikli araçlar, enerji depolama sistemleri ve hidrojen üretimi gibi yeşil geçişin temel taşlarını oluşturan birçok yenilikçi teknolojide kritik bir rol oynamaktadır.

Ancak, bu kritik hammaddelerin sınırlı kaynaklara dayandığı ve bazı bölgelerde yoğunlaştığı düşünüldüğünde, bu kaynaklara erişemeyen veya yeterince gelişmemiş olan ülkelerin geride kalabileceği bir gerçektir. Bu durum, yeşil geçişin evrensel ve adil bir şekilde gerçekleştirilmesi için önemli bir zorluk oluşturmaktadır. Bu nedenle, kritik hammaddelere olan erişimde adil bir paylaşımın sağlanması kritik bir öneme sahiptir. Bu, hem gelişmiş hem de gelişmekte olan ülkelerin yeşil geçiş sürecine eşit ve adil bir şekilde katılmasını sağlamak için gereklidir. Ayrıca, bu hammaddelerin sürdürülebilir bir şekilde kullanılması ve tedarik zincirlerinin güvenliği de göz önünde bulundurulmalıdır.

Bu girişimin amacı, kritik hammaddelerin yeşil geçişteki stratejik rolünü ve bu hammaddelere olan küresel talebi anlamak ve değerlendirmektir. Ancak aynı zamanda, bu hammaddelere olan erişimin adil bir şekilde sağlanması ve paylaşılması gerekmektedir. Bu bağlamda, kritik hammaddelerin dünya üzerindeki önemi ve adil erişimi de önemli bir konudur.

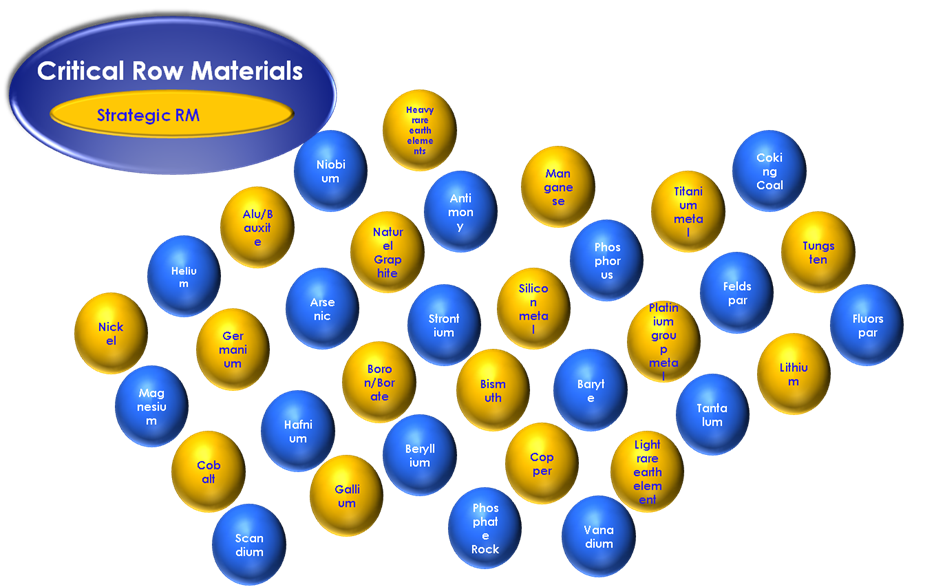

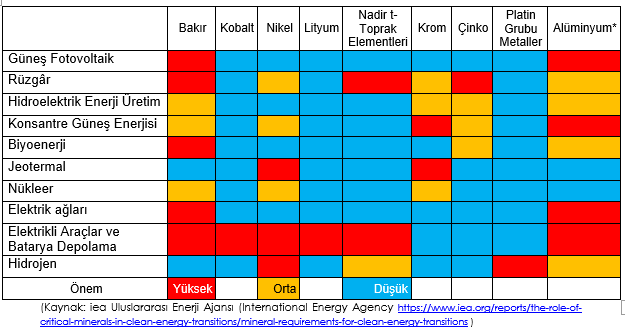

Kritik Hammaddeler

34 kritik hammadde içeren bir liste oluşturulmuştur, bunlar arasında 17 stratejik hammadde (SRM) bulunmaktadır. Alüminyum, Avrupa’nın sürdürülebilir bir geleceğe geçişinde kritik bir rol oynamaya hazırlanmıştır; neredeyse tüm net sıfır sanayi yasasında öncelik verilen temiz enerji teknolojilerinde ana bileşen olarak yer alır — bunlar arasında güneş PV sistemleri, rüzgar türbinleri, şebeke teknolojileri ve piller bulunmaktadır. Alüminyum talebinin 2020’den 2050’ye kadar %543 artması beklenmektedir.

Kritik / Stratejik Hammadde Nedir ?

Stratejik hammadde, bir ülkenin ekonomik ve savunma güvenliği açısından kritik öneme sahip malzemelerdir. Bunlar, ithal edilmesi gereken ve tedarikinde yaşanabilecek risklerin ciddi sonuçlar doğurabileceği hammaddelerdir. Kritik hammadde kavramı, ülkenin ekonomik kalkınması ve hedeflediği gelişim için hayati önem taşıyan malzemeleri ifade eder. Tedarik risklerinin göz önünde bulundurulmasıyla bazı hammaddeler, stratejik hammadde olarak değerlendirilir.

Jeopolitik Bağlamda Kritik Hammaddeler

Kritik hammaddelerin tedarik zinciri güvenliği, temiz enerji teknolojilerinin yayılması ve jeo-ekonomik rekabetler için önemlidir. Gelişmiş ülkelerin kritik hammaddelere olan bağımlılığı ve tedarik riskleri, jeopolitik öneme sahip hale gelmiştir. Bu kapsamda, ülkelerin stratejik hammadde yönetimi stratejileri farklılık gösterir. Bazıları kritik hammadde ikamesi ve Ar-Ge’ye yoğunlaşırken, diğerleri zengin hammadde kaynaklarına sahip ülkelerle stratejik ortaklıklar geliştirme ve tedarik diplomasisine odaklanır.

Özetle, Kritik hammaddeler, endüstride (tüm tedarik zinciri aşamalarında), modern teknolojide (örneğin akıllı telefonlar) geniş kullanımıyla temiz teknolojilerin (örneğin güneş panelleri, rüzgar türbinleri, elektrikli araçlar ve enerji tasarruflu aydınlatma) gelişiminde temel öneme sahiptir.

Temiz Enerji Teknolojileri İçin Kritik Hammadde İhtiyaçları

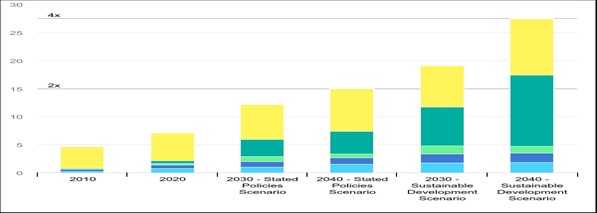

Kritik/stratejik hammadde kavramlarını inceledikten sonra, temiz enerji teknolojilerinin öneminin anlaşılması için IEA’nın mineral talebi analizini inceleyebiliriz. Uluslararası Enerji Ajansı (IEA), Belirtilen Politikalar Senaryosu (STEPS) ve Sürdürülebilir Kalkınma Senaryosu (SDS) altında çeşitli temiz enerji teknolojilerinin mineral talebini değerlendiriyor. Güneş PV, rüzgar enerjisi, elektrikli araçlar gibi teknolojiler, bu talebin temelini oluşturuyor. Bu senaryolar, temiz enerji sektöründe karşılaşılacak kritik hammadde ihtiyaçlarını anlamak ve planlamak için önemli bir kaynak olarak kabul ediliyor.

* Bu raporda, alüminyum talebi yalnızca elektrik ağları için değerlendirilmiştir ve toplam talep projeksiyonlarına dahil edilmemiştir.

Senaryo Bazında 2010-2040 Temiz Enerji Teknolojileri İçin Toplam Mineral Talebi

Uluslararası Enerji Ajansı (IEA)’ya göre, temiz enerji teknolojilerinin hızla yaygınlaşması, kritik minerallere olan talebi artırmaktadır. 2040’a kadar, Belirtilen Politikalar Senaryosu (STEPS) ve Sürdürülebilir Kalkınma Senaryosu (SDS) altında temiz enerji teknolojilerinden gelen toplam mineral talebi önemli ölçüde artacaktır. Belirtilen Politikalar Senaryosu’nda (STEPS), temiz enerji teknolojilerinin toplam mineral talebinin ikiye katlanması beklenirken, Sürdürülebilir Kalkınma Senaryosunda (SDS) ise bu talebin dört kat artması öngörülmektedir. Her iki senaryoda da, elektrikli araçlar ve batarya depolama (EV’ler) mineral talebinin büyük bir kısmını oluşturması beklenmektedir. Bu artış, özellikle batarya malzemelerine olan talebin yükselmesiyle tetiklenmektedir. Elektrikli araçlar ve batarya depolamadan kaynaklanan mineral talebi, Belirtilen Politikalar Senaryosunda (STEPS) on kat artarken, Sürdürülebilir Kalkınma Senaryosunda (SDS) ise 2040 yılına kadar 30 kat artması öngörülmektedir. Ağırlık bazında, 2040 yılında mineral talebinin grafit, bakır ve nikel tarafından domine edileceği ve lityumun, Sürdürülebilir Kalkınma Senaryosunda (SDS) en hızlı büyüyen mineral talebi olduğu ve talebinin 40 kat artması öngörülmektedir.

(Kaynak: iea Uluslararası Enerji Ajansı (International Energy Agency https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions/mineral-requirements-for-clean-energy-transitions )

Bu analizler, temiz enerji teknolojilerinin yaygınlaşmasıyla birlikte kritik hammadde talebinin artacağını ve özellikle elektrikli araçlar ve batarya depolama gibi alanlarda belirgin bir büyüme öngörüldüğünü göstermektedir.

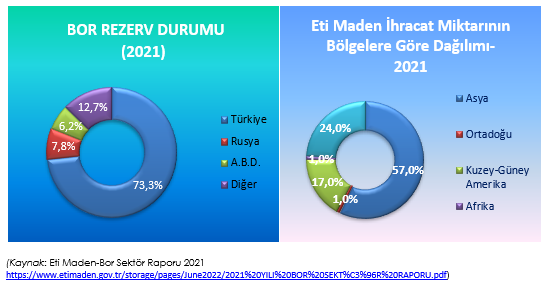

Borun Yeşil Dönümündeki Kilit Rolü: Türkiye’nin Geleceği Şekillendirmesi

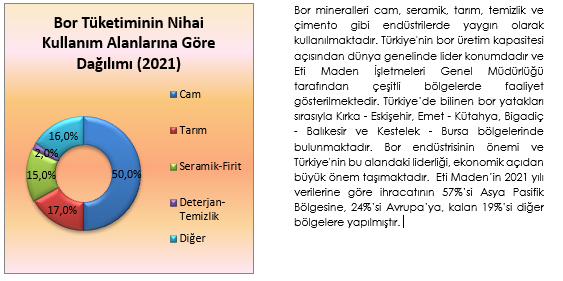

Türkiye, dünya bor rezervlerinin %73’üne sahip olup, tinkal, kolemanit ve üleksit gibi çeşitli bor minerallerine zengin kaynaklara sahiptir. Küresel bor üretim kapasitesi 5,7 milyon ton seviyesindedir ve Türkiye bu alanda öne çıkmaktadır. Türkiye’nin liderliğini ABD, Rusya, Şili, Çin, Peru, Arjantin, Bolivya ve Almanya gibi ülkeler takip etmektedir. Bor ihracatının büyük bir kısmı Asya Pasifik ülkelerine yapılmaktadır. Bor, AB’nin stratejik hammadde listesindedir.

Türkiye’nin temiz enerji teknolojilerine olan talebi artarken, stratejik planlamalar hayati önem taşıyor. Bor, ulusal savunma ve ileri teknoloji için kritik bir rol oynuyor. Eti Maden’in yatırımları ve Ar-Ge çalışmaları, bu alanda ülkenin rekabet gücünü artırıyor ve yeşil dönüşüm sürecine katkı sağlıyor.

Sonuç

Covid-19 pandemisi sonrası çıkarılan dersler ve artan jeopolitik riskler, ulusal güvenlik endişelerini artırırken, ekonomiler de yeşil ve dijital dönüşümün baskısı altında küresel zorluklarla başa çıkmak için sanayi stratejilerini yeniden yapılandırmak zorunda kalmışlardır. Bu dönemde, AB’nin Yeşil Anlaşma Eylem Planı, küresel ve bölgesel koşullara uyum sağlayarak endüstri stratejilerini güncellemekte ve yeni politika ve stratejiler geliştirmektedir. AB Komisyonu, sürdürülebilir, dijital ve dayanıklı bir yapıyı hedefleyen yeni bir sanayi stratejisi belirlemiştir. Bu strateji, stratejik bağımlılıkların azaltılması ve küresel rekabetçi bir ekonomiye dönüşümü amaçlamaktadır. Kritik Hammaddeler Yasası (CRM), Yeşil Anlaşma Sanayi Planı (GDIP) kapsamında hazırlanmış ve Net Sıfır Sanayi Yasası (NZIA) ile uyumlu olup AB’nin kritik hammadde tedariğini artırma ve çeşitlendirme, geri dönüşüm dahil olmak üzere döngüselliği güçlendirme, kaynak verimliliği ve ikamelerin geliştirilmesi için araştırma ve yeniliği destekleme hedeflerini içermektedir. Bu yeni kurallar aynı zamanda Avrupa’nın stratejik bağımsızlığını güçlendirmeyi hedeflemektedir.

Kritik Hammaddeler Yasası, sürdürülebilirlik ve dönüşüm için temel bir yapı oluşturarak, kritik hammaddelerin etik kullanımını ve tedariğini sağlayarak yeşil ve dijital dönüşümün önündeki engelleri aşmayı ve sürdürülebilir bir ekonomiye geçişi hızlandırmayı amaçlamaktadır. Dolayısıyla, bu yasa, AB’nin yeşil ve dijital hedeflerine ulaşmasına katkı sağlayarak, gelecekteki sürdürülebilir bir ekonomi için temel bir taş olarak görülmelidir.

Türkiye’nin, yeşil dönüşümde kilit rol oynayan bu yasanın risk ve fırsatlarını dikkate alarak gerekli stratejileri geliştirmesi önem taşır. Ülkemizin kritik hammadde potansiyeli, yeşil dönüşüm ve sürdürülebilir kalkınma hedeflerine ulaşmak için önemli bir fırsat sunarken, bu stratejik adımların iklim krizi gibi önemli zorluklarla da dengelenmesi gerekmektedir. Dolayısıyla, Türkiye’nin yeşil dönüşüm ve sürdürülebilir kalkınma yolunda oynayacağı kilit rol, ulusal ve uluslararası düzeyde stratejik bir öneme sahiptir. Ayrıca yeşil geçiş sürecinde dünyadaki kritik hammaddelerin adil erişimi için, gelişmiş ve gelişmekte olan ülkelerin işbirliği net sıfır hedefleri için elzemdir ve Türkiye geleceği şekillendiren kritik minerallerle ilgili işbirliğinin olduğu tüm platformlarda yer almalıdır.

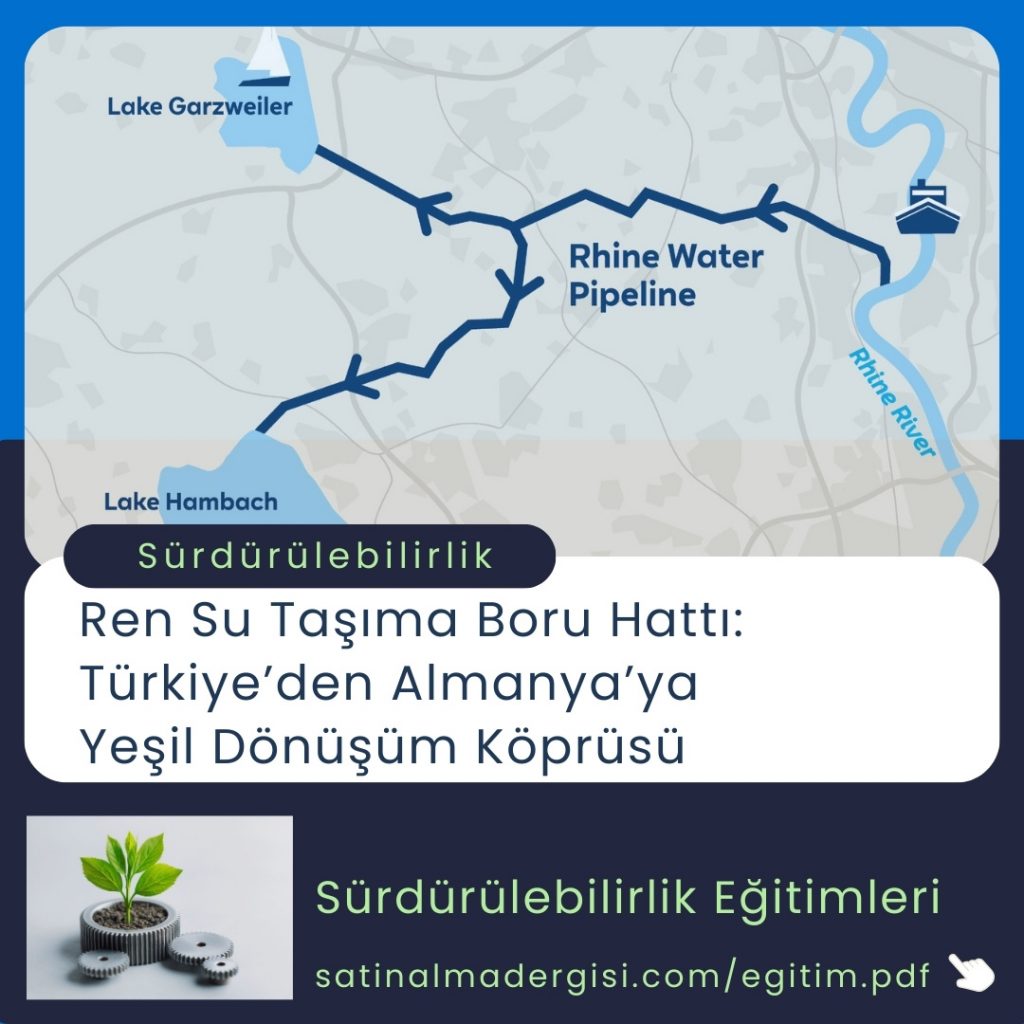

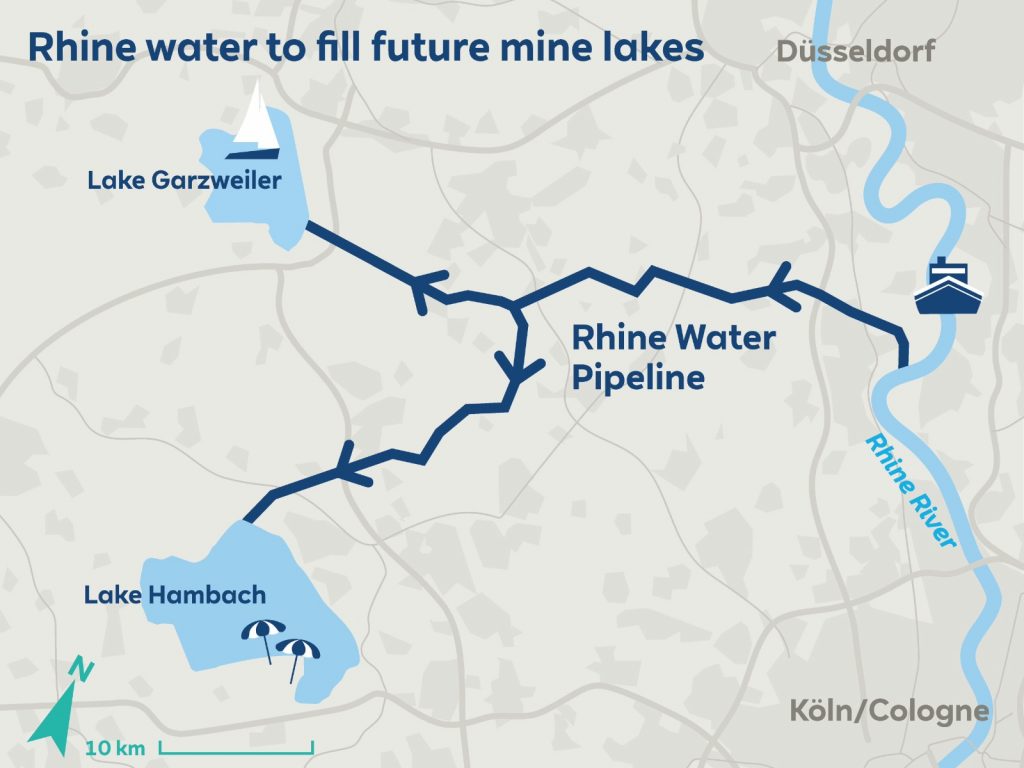

Tosyalı Almanya’nın En Önemli Çevresel Dönüşüm Projelerinden Biri Olan “Ren Su Taşıma Boru Hattı” (RWTL) İhalesini Kazandı

Türkiye’nin global çelik üreticisi ve Avrupa’nın en büyük boru üreticisi Tosyalı’nın başarılı şirketlerinden Tosçelik Spiral Boru, “Ren Su Boru Hattı” (RWTL) ihalesini alan şirket oldu. Almanya’daki en önemli çevresel dönüşüm projelerinden biri olan bu proje, Ren Nehri’nden su getirerek kullanılmayan açık maden ocaklarını doldurmayı amaçlıyor. Almanya’nın önde gelen enerji şirketlerinden RWE tarafından gerçekleştirilecek bu proje kapsamında Tosçelik Spiral, toplam 130.000 ton ve 105.600 metre 2235mm ebadında büyük çaplı boru tedarik edecek. Geçtiğimiz hafta Tosyalı ve RWE Power, RWE’nin Köln yakınlarındaki kongre merkezi Paffendorf Kalesi’nde bir sözleşme imzaladı.

Anlaşma ile ilgili olarak Tosyalı Yönetim Kurulu Başkanı Fuat Tosyalı şunları söyledi: “Avrupa’nın en büyük yeşil çelik boru üreticisi olarak bu projenin bizim için özel bir anlamı var. Tosyalı olarak üretimimizin her noktasında sürdürülebilirlik odaklı yatırımlara öncelik veriyor; yeşil dönüşüm teknolojilerine büyük kaynak ayırıyoruz. Dolayısıyla Ren Su Boru Hattı gibi çevresel duyarlılığı yüksek bir proje duyurulduğunda, düşük karbon ayak izine sahip çelik borularımızla bu projenin bir parçası olmaktan ayrı bir heyecan duyduk.”

RWE Power’ın CTO’su Dr. Lars Kulik şunları söyledi: “Projemiz için Ren Nehri’nden maden göllerine onlarca yıl boyunca su taşıyacak büyük, yüksek kaliteli borulara ihtiyacımız var. İhalemizin bir diğer odak noktası da üreticinin çevreye yönelik tutumuydu. Tosyalı’nın hammaddeden nihai ürüne kadar kurduğu sürdürülebilir dikey entegre üretim yapısı, üretimde kullandığı en yüksek teknolojiler ile yanımızda iş ortağımız olmasından çok memnunuz. Onların desteğiyle, gelecek nesillerin yararı için açık maden ocaklarını sürdürülebilir bir şekilde cazip göllere dönüştüreceğiz.”

Türkiye’nin global çelik üreticisi Tosyalı’nın başarılı şirketlerinden ve Avrupa’nın en büyük spiral boru üreticilerinden Tosçelik Spiral Boru, yaptığı anlaşmalarla yeni projelerde yer alarak büyümeye devam ederken, Avrupa’da birçok ülkede AB Yeşil Mutabakatı kapsamında başlatılan yeşil dönüşüme de katkı sağlamayı sürdürüyor.

Tosyalı, Projenin İhtiyacı Olan 130.000 Ton Spiral Boruyu Tek Başına Karşılayacak

Sürdürülebilirlik odaklı yatırımlarıyla dünyanın önde gelen karbonsuz, yeşil çelik üreticilerinden biri olma yolunda ilerleyen Tosyalı, bu misyon doğrultusunda yeni projelerin boru tedarikçisi olarak dikkat çekmeye devam ediyor. Bu kapsamda grubun spiral boru şirketi Tosçelik Spiral Boru, son olarak “Ren Su Boru Hattı” (RWTL) ihalesini kazandı.

Türkiye’den Almanya’ya Yeşil Dönüşüm Köprüsü

Almanya’nın enerji üretim şirketi RWE, 2030 yılına kadar kömürle çalışan enerji santrallerini ve açık maden ocaklarını işletmeyi durduracak. Bu proje ile şirket, Garzweiler ve Hambach’taki kullanılmayan açık maden ocaklarını yeniden işleyerek göle dönüştürecek. Bu amaçla şirket, Düsseldorf ve Köln yakınlarındaki Ren Nehri’nden 45 km uzunluğundaki bir güzergah boyunca yeraltına döşenen basınçlı borularla su pompalayacak. Bu sayede eski açık maden ocakları yeniden doğaya kazandırılmakla kalmayacak, aynı zamanda koruma altındaki sulak alanlara temiz su sağlanacak ve bölgesel yeraltı su tablası stabilize edilecektir.

Projede Yeşil Çelikten Üretilmiş Tosçelik Spiral Boruları Kullanılacak

RWE’nin yeşil dönüşüm çerçevesinde gerçekleştirdiği bu yatırımda tedarikçi olarak anlaştığı Tosyalı, sektördeki en düşük karbon ayak izine sahip çelik üretimini gerçekleştiriyor. Türkiye ve Cezayir’deki tesislerinde sürdürülebilirlik odaklı yatırımlar yapan Tosyalı, güneş ve hidrojen gibi temiz enerji kaynaklarına yaptığı yatırımlarla dünyada yeşil çelik üretiminde sektörün öncüleri arasında yer alıyor. Türkiye’de tüm tesislerine aynı anda yaptığı yatırımla hayata geçirdiği GES projesi ile 235 MW kurulu güce ulaşarak dünyanın en büyük çatı üstü GES’ine sahip şirketi oldu. Bu proje ile aynı zamanda yaklaşık 171 milyon kg karbon salınımını engelleyerek dünyanın en çevreci çelik üreticilerinden biri oldu. Tosyalı, yeni nesil teknolojilerle geleceğin enerjisi hidrojene de yatırım yapıyor. Cezayir’de MIDREX teknolojisi ile hayata geçirilen ikinci DRI üretim tesisi %100 hidrojen ile çalışabilecek. Sürdürülebilirlik odaklı bu yatırımlarla Tosyalı, dünyanın en yeşil ve en çevreci çeliğini üretiyor ve dünyadaki en düşük karbon ayak izine sahip.

RWE’nin yeşil dönüşüm için yaptığı bu anlamlı yatırımda, Tosyalı tarafından üretilen sürdürülebilirlik odaklı, yeşil çelik borular kullanılacak. Yaklaşık 45 km’lik bir güzergahta üç kollu çelik boru hattı yapımını içeren projenin inşaatına 2024 yılı sonunda başlanması ve 2029 yılı sonunda tamamlanması planlanıyor.

Bir firmamız için, en az 150 watt ve 1700 x 3200 ölçülerinde, 2 adet Lazer Kesim ve Kazıma Makinesi alımı yapılacaktır. Makinelerin durumuna göre 2.el de alınabilir. Teslim yeri İstanbul Esenler olup, ödeme şekli sıfır ürünler için nakit, 2.el için vadelidir. (yarısı nakit, yarısı makine kullanımdan sonraki ay)

İlgili olan üretici ya da satıcıların, diğer teknik detaylar için aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİ’ne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (600 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Trafik kazası sonucunda hasar gören aracın onarım için serviste kaldığı süre boyunca, sırf sahibinin araçtan mahrum kalmış olması sebebiyle tazminat talep edilebilir mi ?

Şayet aracın serviste kaldığı süreçte bir ikame araç kiralaması yapılmışsa, ikame araç için ödenen kira bedelinin bir zarar kalemi olarak talep edilebilmesi pekâlâ mümkündür. Bu noktada bir tartışma yapılmaz çünkü zararla bağlantılı olarak ödenen kira bedeli malvarlığında irade dışı bir eksilme, diğer bir ifadeyle tam anlamıyla “zarar” anlamına gelir.

Ancak aracın onarımı için harcanan bedel ve hasar sonucunda araçta meydana gelen değer kaybının tazmini talebine ek olarak, aracın serviste kaldığı süreçte ikame bir araç kiralaması yapılmamış olmasına rağmen, sırf aracı kullanma imkânından mahrum kalmış olmak sebebiyle tazminat talep edilmesi durumunda, bu talep bir “normatif zarar” talebi olarak nitelenebilir.

Bizim hukukumuzda, normatif zarar sebebiyle, diğer bir ifadeyle, sırf bir şeyin ya da hakkın kullanımından mahrum kalmaktan dolayı tazminat talebinde bulunulamayacağı kabul edilir. Zira bu ihtimalde, tazmini gereken gerçek bir zararın olmadığı ileri sürülür.

Fakat Yargıtay’ın bazı kararlarında, her ne kadar normatif zarardan bahsedilmese de, bu anlama gelecek bazı tazminat taleplerinin kabul edildiği görülmektedir.

İşte aracın serviste kaldığı süreçte ikame bir araç kiralaması yapıldığı kanıtlanamamış olmasına rağmen, rayiç araç kiralama bedeli de dikkate alınarak tazminata hükmedilmesi yönündeki Yargıtay kararı, bunun güzel örneklerinden biridir.

Hasarlı trafik kazalarında Yargıtay’a göre, onarım masrafı ve araçta meydana gelen değer kaybına ek olarak “araçtan mahrumiyet bedeli” de talep edilebilmektedir.

Örnek Karar:

“Kural olarak haksız fiilden kaynaklanan tazminat davalarında gerçek zarar ilkesi geçerlidir. Zarar gören ancak haksız fiil sebebiyle uğradığı gerçek zararın haksız fiil sorumlularından isteyebilir. Olay tarihi itibariyle yürürlükte bulunan 6098 sayılı Türk Borçlar Kanunu’nun 50’nci maddesinin ikinci fıkrası uyarınca davacı tarafından araç kiralandığına dair belge veya ödeme belgeleri sunulmasa da hakim zararı belirleyebilir. Bu durumda mahkemece, davacı aracında oluşan hasarın niteliğine göre makul tamir süresinin belirlenmesi, ihtiyaçları için aracı kullanamamaktan doğan ve bu süre içinde davacının (ikame araç) ödemesi gereken bedelin ne olacağı konularında alınan bilirkişi raporuna göre davacının araç mahrumiyet bedeli talebinin kabulüne karar verilmesi gerekirken, yanılgılı değerlendirme ile davacının bu talebine objektif kriter ve delillerle ispatlayamadığı gerekçesiyle reddine karar verilmesi doğru görülmemiştir.”

Yargıtay 4. Hukuk Dairesi, 29.09.2022, 2021/26777 E., 2022/11236 K.

Başarılı olmak her insanın, her işletmenin ve fabrikanın hayalidir. Hayatta mucize yoktur, oyunu kuralına göre oynarsanız başarılı olursunuz. Siz şahıs veya işletme olarak yapılması gerekenleri yaptığınızda başarı gelip sizi bulur.

Kurduğumuz fabrikaların başarısını etkileyen hususları bu yazımda tecrübelerime dayanarak ele alacağım. Çeşitli yönleri olan bu konuya amatör bir ruhla yaklaşıp gerekenleri önem sırasına göre sıralayacağım. Anahtar kelimeler üzerinden detaylandıracağım.

Fabrikanın Yeri ve Ortamı

Fabrikanın kuruluş yeri, sanayi bölgesi içinde yer alması, kolay ve hızlı ulaşım imkanı olması,

Kullanım alanı büyüklüğü, kapasite kullanım oranı,

Elektrik, doğalgaz ve su tesisatlarının iyi projelendirilmesi,

İdari ve üretim alanlarının doğru yapılandırılması ve yeterliliği,

Temizlik, tertip ve düzen oluşturulması,

Başarıyı belirleyen faktörlerdir.

Yönetim

Hedef belirlemiş, dirayetli yöneticilerin varlığı,

Piyasa araştırmasının iyi ve etkili yapılması,

Mali yapısının sağlamlığı ve kontrolünün iyi takip edilmesi,

Satış ve pazarlama ekibinin güçlü olması, yurtiçi pazarların yanı sıra ihracata yönelme,

Alırken kazanılması yani iyi bir satın alma departmanının varlığı,

Üretim ve gelecek planlamasını iyi yapan, iletişimi kuvvetli, şeffaf ve denetlenebilir bir yönetimin oluşturulması,

Organizasyon yeteneği kuvvetli, stoklarını iyi yöneten idarecilerin bir araya gelmiş olması,

Fabrika kültürü oluşturulması, kurumsallaşmaya önem verilmesi,

İşletme maliyetlerinin raporlanması, verimlilik esaslarının uygulanması ve karlılık oranının yüksek tutulması,

Reklam ve tanıtım faaliyetlerine yeterince ve rakabetçi bir yaklaşımla yer verilmesi, markalaşmaya gidilmesi,

Yatırım için bütçe ayrılması ve etkili bir şekilde kullanılması,

Başarıyı kaçınılmaz kılan unsurlardır.

İnsan Gücü

Doğru işe doğru insan seçilmesi yani insan kaynakları departmanının tecrübesi,

Organizasyon şeması oluşturulması, görev ve iş dağılımının doğru yapılması,

Eğitim faaliyetlerinin sürekli ve programlı şekilde uygulanması,

İş sağlığı ve güvenliği konularının kanun ve yönetmeliklere uygun olarak uygulanması,

Ücret ve sosyal hakların zamanında ve adil bir şekilde verilmesi ve artırılması, çalışanların motivasyonun sürekli yüksek tutulması,

Çalışanlar arasında takım ve ekip ruhunun oluşturulması,

Başarının anahtarı işte bunlardır.

Makine ve Ekipmanlar

İdari binadaki ve üretim alanındaki her türlü makine, teçhizat ve bilgisayar sisteminin yeterliliği,

Teknolojik gelişmelerin iyi takibi, yeni makinelerin alınması ve güçlendirilip yenilenmesi,

Başarı için vazgeçilmezdir.

Tasarım ve Geliştirme

AR-GE ve inovasyon çalışmaları için yeterli bütçe ayrılması

Bilgi işlem, internet ve yazılım alt yapısının yeterli olması,

Başarı hikayesi yazmak için gereklidir.

Görüldüğü gibi başarılı, karlı ve verimli bir fabrika kurup işletmek kolay değil ama imkansız da sayılmaz.

İşin özü şudur ki ; severek ve inanarak yapılan her işte başarı şansı yüksektir. Bir şey ürettiğinde mutlu olan, hayallerine bağlı, mücadeleci ve tutkulu insanlar her zaman başarılı olurlar.

“Yerinde duran, geriye gidiyor demektir… ileri, daima ileri!” ATATÜRK

Yılın ilk çeyreği geride kaldı. Satınalma planlaması ve fiili operasyonlarda pazardaki anlık değişimler bizleri yakından etkiliyor. Satı- nalma çevresini takip ederken belirli veriler ön plana çıkıyor. Aşağıda kısaca satınalma ve tedarik zinciri meslektaşlarımızın yakından takip ettiği endekslere yer vermek isterim.

Bu endeksler ve pazar trendleri üzerinden olası risklere karşı hazırlık yapabilir doğru kararlar alabiliriz. Özellikle PMI, emtia ve navlunlardaki dalgalanmaları yakından takip etmemizin firma gelecek senaryoları ve stratejik satınalma çalışmalarımızda fayda sağlayacağına inanıyorum.

Avrupa Bölgesine İhracat Yapan Üreticilerimiz Dikkatli Olmalı

Mart ayında Küresel PMI İmalat Endeksi 50,6 Hizmetler PMI 52,4 ve Bileşik Endeks 52,1 olarak gerçekleşti. İmalat PMI verilerine sırasıyla baktığımızda Avrupa 46.1, Asya 51.1, ABD 51.9, Çin 51.1, Japonya 48.2 ve Hindistan 59.1 düzeyinde. Almanya İmalat PMI 41.9, İngiltere 51.9 ve Fransa İmalat PMI 46.2. İmalat açısından en dinamik ülke Hindistan görünüyor.

Ülkemizin önemli ihracat pazarı olan Avrupa’da, üretim sektörlerinde canlanma işaretleri pek görülmüyor. Özellikle Almanya verileri üzerinde durmak gerekiyor. Almanya başta olmak üzere bölgedeki durgunluk kuşkusuz tedarikçilerimizi zorlayacaktır. Sipariş miktarları azalma eğiliminde iken rekabetçi fiyat talepleri de kaçınılmaz olacaktır.

Dünya Bankası Emtia Pazar Verileri

Dünya Bankası Nisan ayı emtia pazar verilerine göre; enerji fiyatları mart ayında kömür % 5,9 ve doğal gaz Avrupa % 5 etkisiyle % 2 arttı. Enerji dışı fiyatlar ise % 2,2 yükseldi. Gıda fiyatları % 0,6 oranında artış gösterdi. Hammaddeler % 1,1 oranında sınırlı bir artış gösterirken içecekler % 14 arttı. Gübre fiyatları % 2,3 oranında geriledi. Metal fiyatları nikel % 6,7 ve kalay % 5,2 öncülüğünde % 1,4 arttı. Değerli metaller ise % 6,8 nispetinde yükseldi.

Dünya Konteyner Endeksi Aşağıya Yönlü Fakat Hala Çok Yüksek

Drewry’nin Dünya Konteyner Endeksi 28 Mart 2024’te % 3 düşüşle konteyner başına 2.929 dolara geriledi. Geçen yılın ayını dönemi ile karşılaştırıldığında % 71 arttı. 2019 Pandemi öncesi döneme göre ise % 106 yukarı seviyede.

Yine aynı döneme ilişkin olarak Baltık Borsası Küresel Konteyner Yük Endeksi 2.725 Dolar ve FBX13 Uzakdoğu/Çin-Akdeniz Endeksi 5.300 dolar seviyesinde.

Her iki endekse ve güncel navlunlara baktığımızda Pandemi öncesine göre rakamların hayli yüksek olduğunu söyleyebiliriz.

Eğitimleriniz İçin Doğru Teklifi Alın.

Tedarikçi performans değerlendirme eğitiminden harcama yönetimi/gider analizine kadar uygun fiyatla satınalma ve tedarik zinciri yönetimi eğitim hizmetleri sunuyoruz. Kurumsal referanslarımıza güveniyoruz.

Eğitim kataloğumuzu satinalmadergisi.com/egitim.pdf indirerek şirket ihtiyacınız için en doğru eğitimi alabilirsiniz. Eğitim alan firmalara 3.000 TL değerinde 10 kişi için 1 yıllık dergi üyelik avantajı hediyoruz.

Ekibinizi Geliştirin

E-Dergi Aboneliği ile Ekibinizin Yetkinliklerini Yükseltin

Ekibinizin mesleki ve yönetsel becerilerinin gelişimi için bir adım atın.

Departman olarak dergi arşivine (135 sayı) ve gelecek bir yıl boyunca 12 sayıya erişim sağlayın. Dijital dergi aboneliği için https://satinalmadergisi.com/dijital-uyelik-paketleri/ sayfasını ziyaret edebilirsiniz.

Nisan 2024 sayımıza katkı veren yazarlarımıza teşekkür ederim.

Bir firmamız için yurt dışına ihraç edilmek üzere, ilgili gıda sertifikaları olması şartıyla 1 reefer (soğutuculu) konteyner, dondurulmuş tavuk ayağı alımı yapılacaktır. Dökme ürün olarak değil, en az 10 kiloluk dayanıklı paketler halinde olması istenilmektedir. Sürekli alım olacaktır.

İlgili olan üretici ya da satıcıların, teslimat yeri, ödeme şekli vb. detaylar için aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİ’ne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (600 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Yenilenebilir enerji, sıfır atık ve su tasarrufuna yönelik çevreci yatırımları 2023 yılında da arttırarak devam ettiren ESBAŞ, Ege Serbest Bölgesini AB Yeşil Mutabakat şartlarına uyum konusunda örnek bir endüstri merkezi haline getirdi.

Yenilenebilir enerji, sıfır atık ve su tasarrufuna yönelik çevreci yatırımları 2023 yılında da arttırarak devam ettiren ESBAŞ, Ege Serbest Bölgesini AB Yeşil Mutabakat şartlarına uyum konusunda örnek bir endüstri merkezi haline getirdi.

Beşi Bir Arada: Çok Duyulu Pazarlama

Beşi Bir Arada: Çok Duyulu Pazarlama

Ulusal bayram ve genel tatiller, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunla düzenlenmiştir. Genel tatil günü olan Ramazan Bayramı da Arife günü saat 13.00’ten başlar ve 3,5 gündür. Genel tatil günü olarak kabul edilen Ramazan Bayramında işyerlerinde çalışılıp çalışılmayacağı toplu iş sözleşmesi veya iş sözleşmeleri ile kararlaştırılır. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayı gereklidir (İşK. m.44). Peki, bayram günü çalışan işçiye, ücret yerine izin verilebilir mi? Yasal olarak genel tatil kabul edilen bayram günlerinde çalışan işçinin ücreti %100 zamlı olarak ödenir(İşK. m.47). Örneğin günlük ücreti 700 TL olan işçi bayram günü çalışırsa, 700+700=1400 TL ödenir. Ayrıca, işçi bayram tatil günlerinde 1 saat çalışsa dahi ücreti tam ödenmelidir. Bununla birlikte uygulamada bu günler için ücret yerine izin verildiği de görülmektedir. Bu durum usul ve yasaya aykırıdır.

Ulusal bayram ve genel tatiller, 2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunla düzenlenmiştir. Genel tatil günü olan Ramazan Bayramı da Arife günü saat 13.00’ten başlar ve 3,5 gündür. Genel tatil günü olarak kabul edilen Ramazan Bayramında işyerlerinde çalışılıp çalışılmayacağı toplu iş sözleşmesi veya iş sözleşmeleri ile kararlaştırılır. Sözleşmelerde hüküm bulunmaması halinde söz konusu günlerde çalışılması için işçinin onayı gereklidir (İşK. m.44). Peki, bayram günü çalışan işçiye, ücret yerine izin verilebilir mi? Yasal olarak genel tatil kabul edilen bayram günlerinde çalışan işçinin ücreti %100 zamlı olarak ödenir(İşK. m.47). Örneğin günlük ücreti 700 TL olan işçi bayram günü çalışırsa, 700+700=1400 TL ödenir. Ayrıca, işçi bayram tatil günlerinde 1 saat çalışsa dahi ücreti tam ödenmelidir. Bununla birlikte uygulamada bu günler için ücret yerine izin verildiği de görülmektedir. Bu durum usul ve yasaya aykırıdır.

Covid-19 salgını, ekonomileri beklenmedik bir şekilde etkilemiş ve özellikle tedarik zincirlerinde kırılmalar yaşanmıştır. Bu beklenmedik zorluklarla karşılaşırken, ekonomiler aynı zamanda tedarik zincirlerini güçlendirmek ve daha dayanıklı hale getirmek için yeni stratejiler geliştirme fırsatını bulmuşlardır. Avrupa Konseyi 16 Aralık 2023 tarihinde yayınlanan Kritik Hammaddeler Yasası’nı (CRMA) 18 Mart 2024 tarihinde onaylamıştır. Bu yasa, günümüzde giderek artan küresel rekabet ve tedarik zincirlerindeki belirsizlikler karşısında önemli bir stratejik adımdır.

Covid-19 salgını, ekonomileri beklenmedik bir şekilde etkilemiş ve özellikle tedarik zincirlerinde kırılmalar yaşanmıştır. Bu beklenmedik zorluklarla karşılaşırken, ekonomiler aynı zamanda tedarik zincirlerini güçlendirmek ve daha dayanıklı hale getirmek için yeni stratejiler geliştirme fırsatını bulmuşlardır. Avrupa Konseyi 16 Aralık 2023 tarihinde yayınlanan Kritik Hammaddeler Yasası’nı (CRMA) 18 Mart 2024 tarihinde onaylamıştır. Bu yasa, günümüzde giderek artan küresel rekabet ve tedarik zincirlerindeki belirsizlikler karşısında önemli bir stratejik adımdır.

Türkiye’nin global çelik üreticisi ve Avrupa’nın en büyük boru üreticisi Tosyalı’nın başarılı şirketlerinden Tosçelik Spiral Boru, “Ren Su Boru Hattı” (RWTL) ihalesini alan şirket oldu. Almanya’daki en önemli çevresel dönüşüm projelerinden biri olan bu proje, Ren Nehri’nden su getirerek kullanılmayan açık maden ocaklarını doldurmayı amaçlıyor. Almanya’nın önde gelen enerji şirketlerinden RWE tarafından gerçekleştirilecek bu proje kapsamında Tosçelik Spiral, toplam 130.000 ton ve 105.600 metre 2235mm ebadında büyük çaplı boru tedarik edecek. Geçtiğimiz hafta Tosyalı ve RWE Power, RWE’nin Köln yakınlarındaki kongre merkezi Paffendorf Kalesi’nde bir sözleşme imzaladı.

Türkiye’nin global çelik üreticisi ve Avrupa’nın en büyük boru üreticisi Tosyalı’nın başarılı şirketlerinden Tosçelik Spiral Boru, “Ren Su Boru Hattı” (RWTL) ihalesini alan şirket oldu. Almanya’daki en önemli çevresel dönüşüm projelerinden biri olan bu proje, Ren Nehri’nden su getirerek kullanılmayan açık maden ocaklarını doldurmayı amaçlıyor. Almanya’nın önde gelen enerji şirketlerinden RWE tarafından gerçekleştirilecek bu proje kapsamında Tosçelik Spiral, toplam 130.000 ton ve 105.600 metre 2235mm ebadında büyük çaplı boru tedarik edecek. Geçtiğimiz hafta Tosyalı ve RWE Power, RWE’nin Köln yakınlarındaki kongre merkezi Paffendorf Kalesi’nde bir sözleşme imzaladı. RWE Power’ın CTO’su Dr. Lars Kulik şunları söyledi: “Projemiz için Ren Nehri’nden maden göllerine onlarca yıl boyunca su taşıyacak büyük, yüksek kaliteli borulara ihtiyacımız var. İhalemizin bir diğer odak noktası da üreticinin çevreye yönelik tutumuydu. Tosyalı’nın hammaddeden nihai ürüne kadar kurduğu sürdürülebilir dikey entegre üretim yapısı, üretimde kullandığı en yüksek teknolojiler ile yanımızda iş ortağımız olmasından çok memnunuz. Onların desteğiyle, gelecek nesillerin yararı için açık maden ocaklarını sürdürülebilir bir şekilde cazip göllere dönüştüreceğiz.”

RWE Power’ın CTO’su Dr. Lars Kulik şunları söyledi: “Projemiz için Ren Nehri’nden maden göllerine onlarca yıl boyunca su taşıyacak büyük, yüksek kaliteli borulara ihtiyacımız var. İhalemizin bir diğer odak noktası da üreticinin çevreye yönelik tutumuydu. Tosyalı’nın hammaddeden nihai ürüne kadar kurduğu sürdürülebilir dikey entegre üretim yapısı, üretimde kullandığı en yüksek teknolojiler ile yanımızda iş ortağımız olmasından çok memnunuz. Onların desteğiyle, gelecek nesillerin yararı için açık maden ocaklarını sürdürülebilir bir şekilde cazip göllere dönüştüreceğiz.”

Trafik kazası sonucunda hasar gören aracın onarım için serviste kaldığı süre boyunca, sırf sahibinin araçtan mahrum kalmış olması sebebiyle tazminat talep edilebilir mi ?

Trafik kazası sonucunda hasar gören aracın onarım için serviste kaldığı süre boyunca, sırf sahibinin araçtan mahrum kalmış olması sebebiyle tazminat talep edilebilir mi ?

Başarılı olmak her insanın, her işletmenin ve fabrikanın hayalidir. Hayatta mucize yoktur, oyunu kuralına göre oynarsanız başarılı olursunuz. Siz şahıs veya işletme olarak yapılması gerekenleri yaptığınızda başarı gelip sizi bulur.

Başarılı olmak her insanın, her işletmenin ve fabrikanın hayalidir. Hayatta mucize yoktur, oyunu kuralına göre oynarsanız başarılı olursunuz. Siz şahıs veya işletme olarak yapılması gerekenleri yaptığınızda başarı gelip sizi bulur.