“Perşembe yeni cumadır” başlıklı kitabında yazar Joe Sanok, standart beş günlük, 40 saatlik çalışma haftasının tarihçesini sunuyor ve bunun neden tükenmişlik için bir reçete olduğunu açıklıyor. Daha etkili çalışmak ve bunu yaparken daha mutlu, daha sağlıklı bir yaşamın tadını çıkarmak için özel araçlar ve taktikler sunuyor. Programınızın kontrolünü elinize alarak ve zamanınızı nasıl harcadığınızı beyninizin çalışma şekline daha iyi uyacak şekilde uyarlayarak daha üretken ve daha az stresli olacağınızı iddia ediyor.

“Perşembe yeni cumadır” başlıklı kitabında yazar Joe Sanok, standart beş günlük, 40 saatlik çalışma haftasının tarihçesini sunuyor ve bunun neden tükenmişlik için bir reçete olduğunu açıklıyor. Daha etkili çalışmak ve bunu yaparken daha mutlu, daha sağlıklı bir yaşamın tadını çıkarmak için özel araçlar ve taktikler sunuyor. Programınızın kontrolünü elinize alarak ve zamanınızı nasıl harcadığınızı beyninizin çalışma şekline daha iyi uyacak şekilde uyarlayarak daha üretken ve daha az stresli olacağınızı iddia ediyor.

Beş günlük çalışma haftası, Sanayi Çağı’nın modası geçmiş bir kalıntısıdır.

24 saatlik günün veya 365 günlük yılın aksine, yedi günlük hafta sosyal bir yapıdır: Her yedi günde bir doğal fenomen oluşmaz. Bir yıl, 73 beş günlük haftayı da kolayca içerebilir. Babilliler yedi günlük haftayı icat ettiğinde, dünyanın geri kalanı da aynı şeyi yaptı. 1926’da Henry Ford, beş günlük çalışma haftasını popüler hale getirdi, ancak kökleri, işçi sendikalarının Chicago’nun Haymarket Meydanı‘nda daha güvenli çalışma koşulları için protesto ettiği 1886’ya kadar uzanıyor.

Maliyetleri düşürürken sistemleri optimize etmeyi amaçlayan sanayici hareket, işçileri bir makinenin dişlileri olarak görüyordu. İşyeri koşullarının iyileştirilmesi ve istikrar vaadinin cazibesine kapılan işçiler bu bakış açısına uydular. COVID-19’un zorunlu sokağa çıkma yasaklarına kadar, haftada beş gün, sabah 9’dan akşam 5’e kadar yerinde çalışmak statükoydu. Ancak yeni araştırmalar, uzaktan çalışmanın çoğu durumda üretkenliği ve iş tatminini artırdığını gösteriyor.

“Kârlılığımıza, zamanımıza veya mutluluğumuza yardımcı olmayan üretkenlik geliştirme ve inovasyondan bıktık.”

Uzun, katı saatlerde çalışmanın sonuçları bireylerin sağlığına, uykusuna ve ilişkilerine zarar verebilir. İnsanların günün her saatinde çalışmasını sağlayan teknoloji, sorunu daha da kötüleştiriyor. Ama bu şekilde olmak zorunda değil. İstediğiniz hayatı yaratma gücünüz var. Ailenizle daha fazla zaman geçirmek, öz bakım uygulamak ve dünyanıza anlamlı bir katkıda bulunmak için yavaşlayın, sınırlar belirleyin ve çalışma haftanızı küçültün.

Çalışma haftanızı kısaltmadan önce, zamanınızı optimize etmeyi öğrenmelisiniz. Belirli kararları neden aldığınızı belirlemek için içsel eğilimlerinizi – sizi harekete geçmeye zorlayan faktörleri – değerlendirin. Bu eğilimler DNA’nızdan, yetiştirilme tarzınızdan, kültürünüz ve deneyiminizden kaynaklanabilir. Doğuştan gelen eğilimlerinizi belirleyerek başlayın: Ne zaman en üretken olduğunuzu, ne tür proje ve etkinliklerin sizi bir akış durumuna soktuğunu ve başkalarının kişiliğinizi nasıl gördüğünü düşünün.

“Beyin çeviktir: Yeni sinir yolları oluşturmak için zaman ve alan verilirse uyum sağlayabilir.”

Mevcut eğilimleriniz size iyi hizmet etmiyorsa, işinizi en iyi şekilde yapmak için ihtiyaç duyduğunuz belirli eğilimleri geliştirmeyi öğrenebilirsiniz. 500 iş lideriyle yapılan görüşmeler, bireysel başarıyı öngören üç iç eğilim belirledi: merak, dışarıdan bir yaklaşım ve “devam etme” isteği.

Merakınızı kucaklayın – bilinmeyeni anlamak için doğuştan gelen dürtü.

Toplum meraka karşı uyarır. Örneğin, Pandora’nın Kutusu ve Yasak Meyve hikayelerini düşünün. Yine de insan DNA’sına gömülü bir özellik olan merak, ilerlemeyi ve dünyayı daha derin bir şekilde anlamayı besler. 1968’de yapılan bir araştırma, çocukların yeni bir uyaranla karşı karşıya kaldıklarında dört merak aşaması yaşadıklarını bulmuştu: Bu çalışmada uyaran olarak bir oyuncak seçilmişti. Çocuklar;

1- Önce heyecanlanırlar.

2- İkincisi, yeni nesneyle etkileşime girerler.

3- Üçüncüsü, işlevlerini ve sınırlarını test ederler.

4- Ve dördüncüsü, çeşitli şekillerde keşfetmeye devam ediyorlar.

Yetişkinler de, bir yenilik meraklarını uyandırdığında bilgilerinin genişliğini ve derinliğini genişletmeye çalışırlar.

“Merak edenler ve uyarılara rağmen ilerleyenler gerçekten etki yaratanlardır. Merak, onları normdan ayıran şeydir.”

Varsayımlarınızın yanlış olabileceğini kabul etmek, alternatif açıklamalara yer bırakır. Açık fikirli bir merakla ilgi alanlarınızı takip edin ve statükoda iyileştirmeler arayın. Yazar Isaac Asimov, “Bilimde duyulacak en heyecan verici cümle, keşifleri müjdeleyen cümle ‘Eureka’ değil, ‘Bu komik'” cümlesidir demiştir. “Bu komik”, beklentilere meydan okuyan bir şey fark ettiğinizde ve yeni bir şey keşfetmek için onu daha fazla araştırdığınızda ortaya çıkar. Zihninizi dolaşmak, gözlemlemek, sorgulamak, keşfetmek ve tepki vermek için serbest bırakarak merak kasınızı güçlendirin.

Yerleşik fikirleri ve süreçleri sorgulayan ve inceleyen dışarıdan bir yaklaşım benimseyin.

Yıkıcılar – fizikçi Albert Einstein veya sanatçı Frida Kahlo gibi uymayı reddeden insanlar – bir soruna yeni bakış açıları getirir. Dışarıdan bir bakış açısı statükoya meydan okur ve işleri yapmanın daha iyi bir yolu olabileceğini kabul eder. Girişimciler genellikle dışarıdan bir yaklaşımla başlarlar, ancak işleri büyüdükçe, sanayici zihniyet içeri girme eğilimindedir.

“Uyumun benzersiz olmaktan daha güvenli olduğunu düşündüğümüzde yabancı yaklaşım ölmeye başlar.”

İnsanlar, grup üyeliğine yönelen ve sosyal reddedilmekten kaçınmaya çalışan sosyal hayvanlardır. Bu doğuştan gelen reddetme duyarlılığı, insanların dışarıdan bir yaklaşım benimsemesini engeller. Reddedilmeye karşı bağışıklığınızı geliştirmek, savunmasızlık duygularını azaltmanıza yardımcı olur. Örneğin, topluluk önünde ilk kez konuştuğunuzda gergin hissedebilirsiniz. Ancak tekrar tekrar maruz kaldığınızda hassasiyetiniz azalır ve kendinize daha çok güvenen bir konuşmacı olursunuz. Meditasyon gibi farkındalık uygulamaları da psikolojik kırılganlığı azaltır.

Temel performans göstergeleri (KPI’lar) standart nicel iş metrikleridir. Bununla birlikte, daha fazla kazanmak veya daha az çalışmak gibi bağımsız bir KPI, yürekten ve ilgi çekici bir anlatıdan yoksundur, bu yüzden daha derine inin. KPI’nızı neyin yönlendirdiğini – nedeninizi – incelerseniz, kendinizi güvende hissetmek veya ailenizle daha fazla zaman geçirmek istediğinizi keşfedebilirsiniz. Haftalık bir yoga dersi, düzenli bir snowboard sabahı veya bir arkadaşınızla günlük bir kahve gibi size yeni bir bakış açısı ve bakış açısı sunan kişisel KPI’ları belirleyin. Size özgü, görünüşte önemsiz olan bu ihtiyaçlar paraya mal olur, ancak neşe ve özgürlük getirirler. Bu nedenle, “daha az zamanda daha fazla iş yapmak için en güçlü yakıttırlar”.

Hız ve doğruluk arasında bir denge kurarak bir ürün veya hizmeti piyasaya sürmeye devam edin.

Mükemmellik arayışı iş dünyasında felç edici olabilir. Minimum uygulanabilir ürün (MVP), birkaç yinelemede daha hızlı iyileştirmelere yol açar. Mükemmellik felci vurduğunda, birkaç kararın kalıcı sonuçları olduğunu unutmayın. Çoğu durumda, bir hatayı kolayca düzeltebilirsiniz. Denediğiniz şey başarısız olsa bile, muhtemelen deneyimden öğreneceksiniz.

Üç tür “düşünce çarpıtması” başarısızlık korkusunu artırır: “Kutuplaşmış düşünme”, kazanma veya kaybetme senaryolarını azaltır; “Olumluyu diskalifiye etmek”, bir durumun olumsuz yanlarını abartır ve olumluları küçümser – örneğin, bir diyette 4.5kg kaybedersiniz, ancak hedefinize ulaşmak için yalnızca kalan 10 kg’a odaklanırsınız; ve “büyütme”, belirli bir sonucun etkisini abarttığınızda ortaya çıkar, örneğin çocuklarınızın Ivy League (Sarmaşık Ligi) üniversitelerine gitmedikleri takdirde başarılı bir hayatları olmayacağına inanmak gibi.

Yanmadan önce yavaşlayın. Yeniden şarj olmak, iyileşmek ve yaratıcı içgörüler ve yön kazanmak için zaman ayırın.

Yavaşlamak sağlığınız için çok önemlidir, ancak insanları yoğun koşu bandında tutan üç faktör vardır:

“Kesintisiz erişim” – Patronunuz ve müşterileriniz için günün her saati müsait olduğunuzda, bir aramayı, mesajı veya iş güncellemesini kaçırırsanız endişelenirsiniz. Yeniden şarj olmak veya iyileşmek için zamanınız yok. İnsan beyni, dinlenme süreleri ile serpiştirilmiş sprintlerde çalıştığında en iyi şekilde çalışır.

“Nesiller arası seviyelendirme” – Ebeveynler doğal olarak çocuklarının yaşadıklarından daha iyi bir yaşam sürmelerini isterler. Ancak bu arzu, çocuklara her aktivitede rekabet etmeleri ve başarılı olmaları için baskı uyguladığında sorunlu hale gelir.

“Doğal olmayan nörosenkronizasyon” – Çoğu insan, doğal ritimleriyle uyumlu olmayan bir programa bağlı kalır. Tükenene kadar durmaksızın çalışırlar, ancak telaşlı tempo savunulamaz hale geldiğinde yavaşlarlar. Önce yavaşlamak ve ardından bir iş sprintine katılmak, rakipsiz yaratıcılığı ve odaklanmayı teşvik eder.

Araştırmalar, yavaşlamanın, farkındalık uygulamanın ve doğada zaman geçirmenin ticari faydalarını desteklemektedir. Aşağıdaki üç ilkeye hakim olarak programınızı yalın ve odaklanmış tutun:

“Durdur, ortadan kaldır, azalt” – Gereksiz görevleri, projeleri ve etkinlikleri ortadan kaldırın.

“Tepki yerine büyüme” – Sorunları önceden tahmin edin ve reaktif olmak yerine proaktif olun. Ekip üyelerini sorunları ortaya çıktıkları anda ele almaları için güçlendirin. Daha sonra, sorunun tekrarlanmaması için sistemler oluşturun veya önleyici tedbirler alın.

“7/24 kâr” – Kendinizi ne kadar zorlarsanız kullanın, bunun asla yeterli olmadığı inancını bir kenara bırakın.

Zamanınıza günlük, haftalık ve aylık pazarlık edilemez sınırlar belirleyin.

- Projeden projeye “Sürünmeyi” ortadan kaldırın: ayrılan süre bittiğinde sadece bir şey daha yapma veya biraz daha çalışma dürtüsü. Bunu yapmak, gereksiz toplantılardan ayrılmanıza, düşük getiri sağlayan etkinliklere katılmayı bırakmanıza ve önceliklerinizle uyuşmayan projeleri veya istekleri reddetmenize olanak tanır.

- Enerjinizi tüketen ve ruhunuza zarar veren etkileşimleri ve faaliyetleri azaltın. Örneğin, dikkat dağıtıcı uygulamaları veya bildirimleri kapatarak ve dijital cihazlarda geçirdiğiniz zamanı izleyerek teknolojiyi nasıl kullandığınız konusunda bilinçli olun. Toplantılar veya ev işleri gibi zamanınızı en iyi şekilde kullanmayan kişisel ve profesyonel görevleri dış kaynak olarak kullanın, ortadan kaldırın veya devredin. Son olarak, hangi müşterilerin, faaliyetlerin veya ilişkilerin zamanınıza ve çabanıza değdiğini değerlendirerek stresi azaltın.

“Zamanınızın ne kadarının başkaları tarafından alındığını gözlemlemeye başladığınızda, nasıl yavaşlamak istediğinize karar vermek için en iyi konumda olacaksınız.”

Yürüyüşe çıkmak, meditasyon yapmak veya sevdiğiniz insanlarla vakit geçirmek gibi sağlığınıza ve esenliğinize katkıda bulunan aktiviteler yapmak için harcadığınız zamanı artırın. İlişkilerinizi geliştirin, ilgi alanları ve hobiler peşinde koşun veya anlamlı bulduğunuz bir konuyu ele alan bir kuruluş için gönüllü olun.

Sanayici “koşuşturma” zihniyetinden kurtulun.

Birçok insan kendi kimliklerini ve değerlerini işlerine bağlar ve bu da eğlenceyi küçümsemesine neden olur. Dahası, çok çalışmak beyinde iyi hissettiren kimyasallar salgılar ve bu da işi bağımlılık yapar. Döngüyü kırmak için, sevdiğiniz iş ve özel hayatınız arasında net sınırlar oluşturun. Hedeflerinize odaklanmanıza yardımcı olması için bir vizyon panosu tutun veya tutun. Eylemi harekete geçirmek için bir tetikleyici kullanın. Örneğin, sabah ilacınızı diş fırçanızın yanına koyarsanız, haplarınızı almayı unutma olasılığınız daha düşüktür.

Değişen sprint ve dinlenme döngüleri, çalışmak için en verimli yaklaşımdır.

Bu yeni çalışma şekline başlarken, tamamladığınızdan emin olmak için “önce en iyi işinizi” planlayın. Sürünmeyi önleyin ve üretkenliğinizi artırmak için kendinize sıkı teslim tarihleri verin. Öğrenmeye ve kendinizi yeni deneyimlere maruz bırakmaya devam edin; durgunlaşmayı reddet. Alternatif sprintler – sıkı çalışma patlamaları – dinlenme ile. Dört “sprinter” stilinden hangisinin tercih ettiğiniz çalışma yaklaşımını en iyi şekilde tanımladığını belirleyin:

1- Belirli bir süre için bir projeye odaklanırsınız.

2- Ardışık sprintler için yalnızca bir proje üzerinde çalışırsınız.

3- Çeşitlilik için her sprintte görevleri değiştirirsiniz.

4- Daha az önemli diğer öğelerle uğraşmadan önce bir görevi önden yüklersiniz.

“Hayat aslında hiç durmadığımız bir maraton değil. Bunun yerine, bir sürü sprint ve dinlenme; Bir duraklatma düğmesi ve hızlı ileri sarma düğmesi gibi.”

")

“Menşe Şahadetnamesinin Sonradan İbrazına İlişkin” olarak Gümrükler Genel Müdürlüğü’nce en son 18.10.2023 tarih ve 89949163 sayılı tasarruflu yazı yayımlanmıştır.

“Menşe Şahadetnamesinin Sonradan İbrazına İlişkin” olarak Gümrükler Genel Müdürlüğü’nce en son 18.10.2023 tarih ve 89949163 sayılı tasarruflu yazı yayımlanmıştır.

Değerli okurlar, yazımıza geçmeden önce, Satınalma Dergisi ve kendim adına, tüm şehitlerimize Allah’tan rahmet, kederli ailelerine sabırlar dileriz. Milletimizin başı sağolsun.

Değerli okurlar, yazımıza geçmeden önce, Satınalma Dergisi ve kendim adına, tüm şehitlerimize Allah’tan rahmet, kederli ailelerine sabırlar dileriz. Milletimizin başı sağolsun.

Değerli okurlar, yazımıza geçmeden önce, Satınalma Dergisi ve kendim adına, tüm şehitlerimize Allah’tan rahmet, kederli ailelerine sabırlar dileriz. Milletimizin başı sağolsun.

Değerli okurlar, yazımıza geçmeden önce, Satınalma Dergisi ve kendim adına, tüm şehitlerimize Allah’tan rahmet, kederli ailelerine sabırlar dileriz. Milletimizin başı sağolsun.

“Perşembe yeni cumadır” başlıklı kitabında yazar Joe Sanok, standart beş günlük, 40 saatlik çalışma haftasının tarihçesini sunuyor ve bunun neden tükenmişlik için bir reçete olduğunu açıklıyor. Daha etkili çalışmak ve bunu yaparken daha mutlu, daha sağlıklı bir yaşamın tadını çıkarmak için özel araçlar ve taktikler sunuyor. Programınızın kontrolünü elinize alarak ve zamanınızı nasıl harcadığınızı beyninizin çalışma şekline daha iyi uyacak şekilde uyarlayarak daha üretken ve daha az stresli olacağınızı iddia ediyor.

“Perşembe yeni cumadır” başlıklı kitabında yazar Joe Sanok, standart beş günlük, 40 saatlik çalışma haftasının tarihçesini sunuyor ve bunun neden tükenmişlik için bir reçete olduğunu açıklıyor. Daha etkili çalışmak ve bunu yaparken daha mutlu, daha sağlıklı bir yaşamın tadını çıkarmak için özel araçlar ve taktikler sunuyor. Programınızın kontrolünü elinize alarak ve zamanınızı nasıl harcadığınızı beyninizin çalışma şekline daha iyi uyacak şekilde uyarlayarak daha üretken ve daha az stresli olacağınızı iddia ediyor.

İhracatçının hayatını kolaylaştıran çözümler sunan Ekol Lojistik, Marmaray hattından ilk treyler geçişini gerçekleştirdi. Ekol Lojistik, Rail Cargo iş birliğinde blok tren taşımacılığı ile Anadolu yakasından Avrupa’ya Marmaray Tüneli’ni kullanarak ihracat yönünde dorse trenini ilk defa sefere sokan Ekol Lojistik, bir süre önce de Avrupa’dan Asya’ya ilk treyler geçişini yaptı.

İhracatçının hayatını kolaylaştıran çözümler sunan Ekol Lojistik, Marmaray hattından ilk treyler geçişini gerçekleştirdi. Ekol Lojistik, Rail Cargo iş birliğinde blok tren taşımacılığı ile Anadolu yakasından Avrupa’ya Marmaray Tüneli’ni kullanarak ihracat yönünde dorse trenini ilk defa sefere sokan Ekol Lojistik, bir süre önce de Avrupa’dan Asya’ya ilk treyler geçişini yaptı.

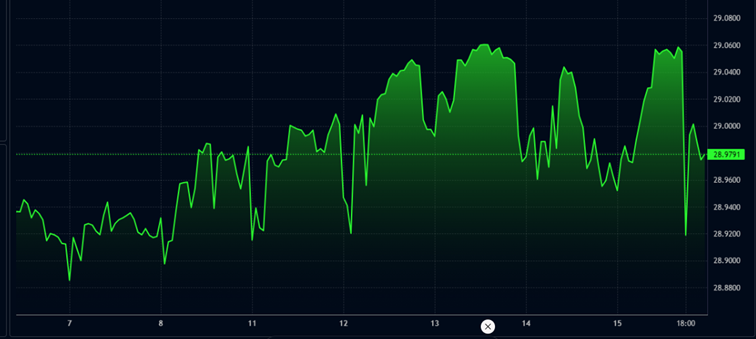

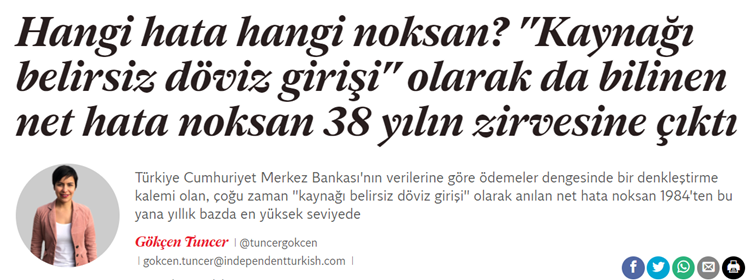

Solda resmini gördüğünüz birkaç TIR dolusu efektif dolar (kağıt para Dolar) yurdumuza geliyor.

Solda resmini gördüğünüz birkaç TIR dolusu efektif dolar (kağıt para Dolar) yurdumuza geliyor. Bu kadar dövizler elini kolunu sallaya sallaya, gümrüklerden geçerek finansal sistemin bir parçası oluyor ve adına net hata noksanı diyoruz. Bu paralar yurda girerken gümrükler hangi kontrolü yapmaktalar?

Bu kadar dövizler elini kolunu sallaya sallaya, gümrüklerden geçerek finansal sistemin bir parçası oluyor ve adına net hata noksanı diyoruz. Bu paralar yurda girerken gümrükler hangi kontrolü yapmaktalar? Anlayacağınız dökme su ile değirmen taşı dönmez diye bir söz vardır. Hiç kimse üzerine alınmasa da kurların mehter marşına benzer hareketlerle gıdım gıdım yol alması olsa olsa ithalatçılara kur garantisi vererek ihracatçıyı üzmeye devam eder.

Anlayacağınız dökme su ile değirmen taşı dönmez diye bir söz vardır. Hiç kimse üzerine alınmasa da kurların mehter marşına benzer hareketlerle gıdım gıdım yol alması olsa olsa ithalatçılara kur garantisi vererek ihracatçıyı üzmeye devam eder.

İthal eşyasının yurtdışındaki üretiminde kullanılan, haliyle ithal edildikleri sırada kullanılmış ve/veya yenileştirilmiş durumda olan kalıp ve fikstürlerin Türkiye’ye ithali; Söz konusu eşyaların ithali, 95/7606 sayılı İthalat Rejim Kararı’nın 2 ve 7.maddeleri ile “Kullanılmış Veya Yenileştirilmiş Eşya İthalatına İlişkin 2023/9 Sayılı İthalat Tebliği” hükümleri dikkate alınarak gerçekleştirilmekle beraber, ithal eşyasının kıymeti açısından bazı özellikler arz etmektedir.

İthal eşyasının yurtdışındaki üretiminde kullanılan, haliyle ithal edildikleri sırada kullanılmış ve/veya yenileştirilmiş durumda olan kalıp ve fikstürlerin Türkiye’ye ithali; Söz konusu eşyaların ithali, 95/7606 sayılı İthalat Rejim Kararı’nın 2 ve 7.maddeleri ile “Kullanılmış Veya Yenileştirilmiş Eşya İthalatına İlişkin 2023/9 Sayılı İthalat Tebliği” hükümleri dikkate alınarak gerçekleştirilmekle beraber, ithal eşyasının kıymeti açısından bazı özellikler arz etmektedir.

Yenibiriş, Çalışanlara ve İK Yöneticilerine Sordu !

Yenibiriş, Çalışanlara ve İK Yöneticilerine Sordu ! Tüm bu oranların maaş zammında adayların enflasyona paralel bir artış beklediğini gösterdiğini kaydeden Uğur Karaboğa, “Şirketlerimizin kendi iç dengelerini korumak adına bu beklentileri değerlendireceğini genel olarak öngörüyoruz. Öte yandan insan yönetimi profesyonelleri de asgari ücret ve maaş zammı beklentilerini yüzde 45 ve üzerinde tutuyor. Anketi gönderdiğimiz İK profesyonellerinin yüzde 85’i zam oranları konusunda hem fikir” açıklamasında bulundu.

Tüm bu oranların maaş zammında adayların enflasyona paralel bir artış beklediğini gösterdiğini kaydeden Uğur Karaboğa, “Şirketlerimizin kendi iç dengelerini korumak adına bu beklentileri değerlendireceğini genel olarak öngörüyoruz. Öte yandan insan yönetimi profesyonelleri de asgari ücret ve maaş zammı beklentilerini yüzde 45 ve üzerinde tutuyor. Anketi gönderdiğimiz İK profesyonellerinin yüzde 85’i zam oranları konusunda hem fikir” açıklamasında bulundu.