")

Dr. Adil ÜNAL

İstanbul Üniversitesi SBF

Üretim Yönetimi ve Pazarlama ABD

aunal@istanbul.edu.tr

Tedarik zinciri performans ölçüm sistemleri (SCMPS=supply chain performance measurement systems) ile ilgili güncel literatüre baktığımızda, farklı yazarların çalışmaları sırasında sahip oldukları amaca bağlı olarak SCPMS’yi tanımladıklarını görüyoruz. Bu konuda bazı tanımları aşağıdaki gibi sıralayabiliriz:[1]

- SCPMS, tedarik zinciri süreçlerinin ve ilişkilerinin verimliliğini ve etkinliğini ölçmek için kullanılan, birden fazla organizasyonel işlevi ve şirketi kapsayan ve SC koordinasyonunu sağlayan bir dizi ölçümdür.

- SCPMS, birden fazla alıcı ve tedarikçi arasında paylaşılan şirketler arası süreçlerin verimliliğini ve etkililiğini ölçmek için kullanılan bir dizi ölçümdür.

- SCPMS, tedarik zinciri yönetimini gerçekleştirmede verimli ve etkili olan yönetim ve merkezi mekanizmalarıdır.

Tedarik zinciri performans değerlendirmesinin ana noktası, kilit performans göstergelerine vurgu yapılması gerektiğidir. Tedarik zinciri iş süreçlerini yansıtabilen göstergeler kullanılmalı ve bu göstergeler, yalnızca tek bir şirketin performansını değil, aynı zamanda alt sistemi ve tüm tedarik zincirini yansıtmalıdır. Bununla birlikte tedarik zinciri performans değerlendirme hedefinin genel tedarik zinciri stratejisi hedefleriyle uyumlu olduğundan emin olunması gerekmektedir. Aksi taktirde tedarik zinciri performansı stratejik hedefe önemli ölçüde katkıda bulunmayacaktır.[2]

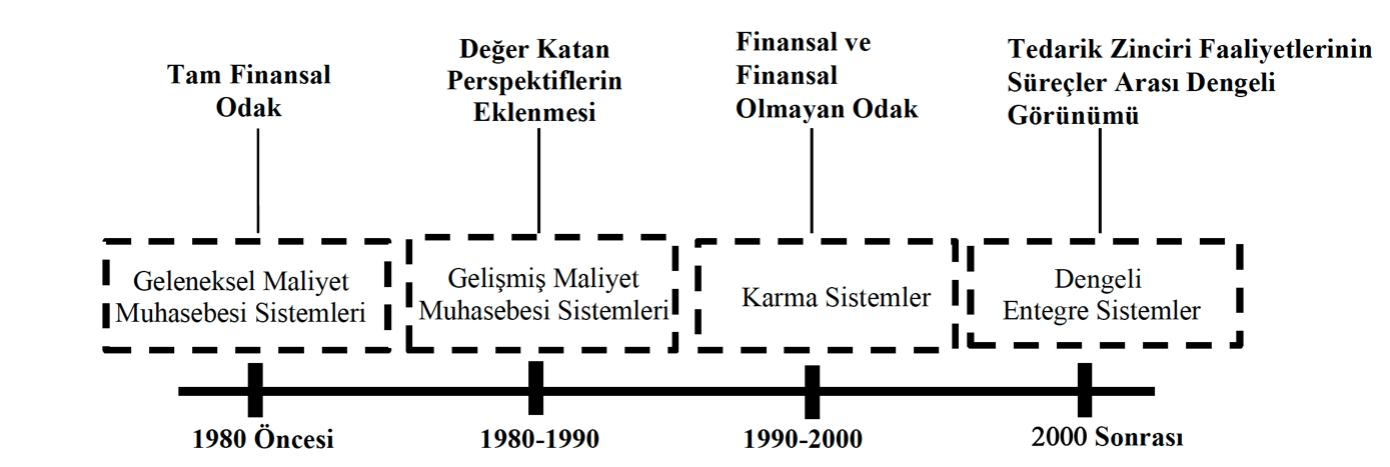

Tedarik Zinciri Performans Ölçüm Yöntemleri ve Sınıflandırılması

1990’ların sonlarında iş organizasyonu konseptinin gelişmesi ve olgunlaşmasıyla, performans ölçüm sistemleri tamamen dengeli entegre bir yaklaşıma dönüşmüştür Şekil 4, dört döneme bölünmüş bir zaman çizelgesinde SCPMS’nin gelişimini göstermektedir. 1980’lerden önce, tamamen finansal yönelimli geleneksel maliyet muhasebesi sistemleri kullanılmıştır. Müşteri sadakati veya hizmet kalitesi gibi finansal olmayan diğer önemli stratejik ölçütler göz ardı edilerek, yalnızca jenerik niceliksel finansal ölçütlere güvenilmiştir. Sonraki ilk on yılda, mali göstergelerin kapsamı tedarik zinciri içindeki farklı işlevleri ve belirli operasyonları kapsayacak şekilde genişletilerek maliyet muhasebesi sistemleri geliştirilmiştir.1990’ların başında Kaplan ve Norton (1992), ilk kez karma sistem kavramının girişini oluşturan dengeli skor kartı (Balanced Scorecards (BSC) yaklaşımını geliştirmiştir. Onların yaklaşımları, izleme ve değerlendirmede finansal olmayan göstergelerin de önemini açıkça vurgulamıştır. Son on yılda, entegre çevrimiçi sistemler konsepti ve e-ticaret, farklı tedarik zinciri perspektiflerinde bilgi paylaşımını sağlamak ve tüm ölçüm sürecini kolaylaştırmak amacıyla güçlü bir şekilde gelişmektedir.[3]

Finansal Göstergeler ile Performans Ölçüm Yöntemleri

Finansal göstergeler ile ölçüm operasyonların sonuçlarının işletmenin finansal sağlığına etkisinin görülmesi açısından önemlidir. Fakat finansal ölçüm yöntemlerinin tedarik zinciri performans ölçümünde yetersiz kaldığı da kabul edilmektedir. Bu yetersizliğin sebepleri aşağıdaki şekilde sıralanabilir:[4]

- Kısa vadeli, firma içine odaklı ve tarihsel odaklı olma eğilimindedirler.

- Müşteri sadakati, hizmet kalitesi gibi önemli, stratejik fakat finansal olmayan göstergeleri dikkate almazlar.

- Doğrudan operasyonel etkinlik ve verimlilik ile bağ kurmazlar.

En önemli iki finansal göstergeler ile performans ölçüm yöntemi faaliyet tabanlı maliyetleme (ABC=activity based costing) ve ekonomik katma değer (EVA=economic value added) olarak kabul edilmektedir.

Bir İnternet alışveriş platformu üzerinden pasta sipariş eden tüketiciye gelen pasta kutusundan sigara izmariti çıkan olayda Yargıtay 3. Hukuk Dairesi platformun sadece aracı olduğu gerekçesiyle sorumlu olmadığı sonucuna varmıştı (Yargıtay 3. HD, 15.11.2021, 2021/4000 E., 2021/11403 K.).

Bir İnternet alışveriş platformu üzerinden pasta sipariş eden tüketiciye gelen pasta kutusundan sigara izmariti çıkan olayda Yargıtay 3. Hukuk Dairesi platformun sadece aracı olduğu gerekçesiyle sorumlu olmadığı sonucuna varmıştı (Yargıtay 3. HD, 15.11.2021, 2021/4000 E., 2021/11403 K.).

İstanbul’da düzenlenen ve Türkiye pazarı için taşımacılık ve lojistik alanında uluslararası bir organizasyon olan Logitrans fuarında, taşımacılık operatörleri DFDS ve VIIA ile Fransa’nın Sète ve Calais limanları, Akdeniz’i Kuzey Avrupa’ya bağlayacak bir uzlaşı belgesi (MoU) imzaladı. Anlaşma, Avrupa pazarlarına ihracat yapan Türk şirketleri ve taşıyıcılarına verimli ve hızlı bir lojistik çözümü sunuyor

İstanbul’da düzenlenen ve Türkiye pazarı için taşımacılık ve lojistik alanında uluslararası bir organizasyon olan Logitrans fuarında, taşımacılık operatörleri DFDS ve VIIA ile Fransa’nın Sète ve Calais limanları, Akdeniz’i Kuzey Avrupa’ya bağlayacak bir uzlaşı belgesi (MoU) imzaladı. Anlaşma, Avrupa pazarlarına ihracat yapan Türk şirketleri ve taşıyıcılarına verimli ve hızlı bir lojistik çözümü sunuyor

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, başvuruya konu ihalenin 4’üncü ve 5’inci kısımlarında ihalenin Sınırlı Sorumlu ………….. Öğrenci ve Personel Servisçileri Karayolu Yolcu Taşıma Kooperatifi – …………………. İş Ortaklığı üzerinde bırakıldığı, ekonomik açıdan en avantajlı ikinci teklif sahibi istekli olarak ……………………Turizm Taşımacılık Nakliyat İnşaat Tarım Sanayi ve Ticaret Limited Şirketi’nin belirlendiği, söz konusu isteklilerin iş deneyimlerini tevsik etmek için sundukları özel sektöre gerçekleştirilen sözleşmelerin mevzuatta belirtilen esas ve usullere uygun olmadığından anılan isteklilerin tekliflerinin değerlendirme dışı bırakılması gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle, başvuruya konu ihalenin 4’üncü ve 5’inci kısımlarında ihalenin Sınırlı Sorumlu ………….. Öğrenci ve Personel Servisçileri Karayolu Yolcu Taşıma Kooperatifi – …………………. İş Ortaklığı üzerinde bırakıldığı, ekonomik açıdan en avantajlı ikinci teklif sahibi istekli olarak ……………………Turizm Taşımacılık Nakliyat İnşaat Tarım Sanayi ve Ticaret Limited Şirketi’nin belirlendiği, söz konusu isteklilerin iş deneyimlerini tevsik etmek için sundukları özel sektöre gerçekleştirilen sözleşmelerin mevzuatta belirtilen esas ve usullere uygun olmadığından anılan isteklilerin tekliflerinin değerlendirme dışı bırakılması gerektiği iddialarına yer verilmiştir.

Binaların belirli bir kısmının veya tamamının şantiye sahası dışında inşa edilmesi ve daha sonra bunların sahada monte edilmesi süreci olan prefabrikasyon; inşaat sektörü için yeni olmasa da değişen pazar talepleri nedeniyle son yıllarda ivme kazanmaya devam ediyor.

Binaların belirli bir kısmının veya tamamının şantiye sahası dışında inşa edilmesi ve daha sonra bunların sahada monte edilmesi süreci olan prefabrikasyon; inşaat sektörü için yeni olmasa da değişen pazar talepleri nedeniyle son yıllarda ivme kazanmaya devam ediyor. Yapı ürünleri üreticileri, prefabrikasyonu kendi iş modellerine entegre etmek için genel yüklenicilerin, mimarların ve alt yüklenicilerin çıkarları ve ihtiyaçları ile uyumlu olmalıdır. Tek bir çözüm her proje için geçerli olamaz. Yatırımcılar prefabrikasyonu giderek daha fazla kullandıklarında, ürün gereksinimleri de montaj sürecine kolayca entegre edilebilecek daha standartlaştırılmış çözümleri içerecek şekilde gelişecektir.

Yapı ürünleri üreticileri, prefabrikasyonu kendi iş modellerine entegre etmek için genel yüklenicilerin, mimarların ve alt yüklenicilerin çıkarları ve ihtiyaçları ile uyumlu olmalıdır. Tek bir çözüm her proje için geçerli olamaz. Yatırımcılar prefabrikasyonu giderek daha fazla kullandıklarında, ürün gereksinimleri de montaj sürecine kolayca entegre edilebilecek daha standartlaştırılmış çözümleri içerecek şekilde gelişecektir.

2 Kasım 2023 tarihli Resmi Gazetede 7464 sayılı “Konutların Turizm Amaçlı Kiralanmasına ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” yayımlandı. Kanun, konutların gerçek ve tüzel kişilere turizm amaçlı olarak kiralanmasına ilişkin usul ve esasları belirlemeyi amaçlamaktadır. Kanunda konutların turizm amaçlı kiralanmasına dair genel esaslar, bu kapsamda faaliyet yürütmek için izin belgesi alınması, kanun kapsamındaki yükümlülüklerin ihlali halinde öngörülen idari para cezaları ve izin belgesinin iptali yaptırımlarına ilişkin düzenlemeler yer almaktadır. Kanunun son kısmında Kültür ve Turizm Bakanlığının faaliyet alanlarına ilişkin çeşitli kanunlarda yapılan değişiklikler yer almaktadır.

2 Kasım 2023 tarihli Resmi Gazetede 7464 sayılı “Konutların Turizm Amaçlı Kiralanmasına ve Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun” yayımlandı. Kanun, konutların gerçek ve tüzel kişilere turizm amaçlı olarak kiralanmasına ilişkin usul ve esasları belirlemeyi amaçlamaktadır. Kanunda konutların turizm amaçlı kiralanmasına dair genel esaslar, bu kapsamda faaliyet yürütmek için izin belgesi alınması, kanun kapsamındaki yükümlülüklerin ihlali halinde öngörülen idari para cezaları ve izin belgesinin iptali yaptırımlarına ilişkin düzenlemeler yer almaktadır. Kanunun son kısmında Kültür ve Turizm Bakanlığının faaliyet alanlarına ilişkin çeşitli kanunlarda yapılan değişiklikler yer almaktadır.

4857 sayılı İş Kanunu’nun 15 inci maddesinde düzenlenmiş olan deneme süresi, belirsiz süreli iş sözleşmelerinde olduğu gibi belirli süreli iş sözleşmelerinde de geçerlidir.

4857 sayılı İş Kanunu’nun 15 inci maddesinde düzenlenmiş olan deneme süresi, belirsiz süreli iş sözleşmelerinde olduğu gibi belirli süreli iş sözleşmelerinde de geçerlidir.

Körfez Ülkeleri’nden İstanbul’a Akın

Körfez Ülkeleri’nden İstanbul’a Akın Cengiz Özgencil sözlerini şöyle sürdürdü; “Her şeyi devletten beklememek lazım. Devlet tabii ki hem iş dünyası hem de vatandaş için koruyucu bir çatı. Özel sektör dünyadaki her ülkede bir diplomasi de yapıyor, sadece iş bağlantısı yapmıyor. Bir diplomasi görevi de var. GCC-Türkiye Ekonomik Forumu’nda özel sektörün birbirleriyle olan görüşmelerinde üzerlerine düşen görevi fazlasıyla yaptıklarını düşünüyorum. Çünkü katılımın bu kadar yoğun ve üst düzey olması çok değerli bakanlarımızın uzun soluklu, çok detaylı konuşmalar yapması ve bu konuşmaları yaparken de hazırladıkları bir takım programları salona yansıtmaları çok değerliydi. Katılımcılar da bunlardan çok etkilendi.”

Cengiz Özgencil sözlerini şöyle sürdürdü; “Her şeyi devletten beklememek lazım. Devlet tabii ki hem iş dünyası hem de vatandaş için koruyucu bir çatı. Özel sektör dünyadaki her ülkede bir diplomasi de yapıyor, sadece iş bağlantısı yapmıyor. Bir diplomasi görevi de var. GCC-Türkiye Ekonomik Forumu’nda özel sektörün birbirleriyle olan görüşmelerinde üzerlerine düşen görevi fazlasıyla yaptıklarını düşünüyorum. Çünkü katılımın bu kadar yoğun ve üst düzey olması çok değerli bakanlarımızın uzun soluklu, çok detaylı konuşmalar yapması ve bu konuşmaları yaparken de hazırladıkları bir takım programları salona yansıtmaları çok değerliydi. Katılımcılar da bunlardan çok etkilendi.”