Dr. Adil ÜNAL

İstanbul Üniversitesi SBF

Üretim Yönetimi ve Pazarlama ABD

aunal@istanbul.edu.tr

Tedarik zinciri performans ölçüm sistemleri (SCMPS=supply chain performance measurement systems) ile ilgili güncel literatüre baktığımızda, farklı yazarların çalışmaları sırasında sahip oldukları amaca bağlı olarak SCPMS’yi tanımladıklarını görüyoruz. Bu konuda bazı tanımları aşağıdaki gibi sıralayabiliriz:[1]

- SCPMS, tedarik zinciri süreçlerinin ve ilişkilerinin verimliliğini ve etkinliğini ölçmek için kullanılan, birden fazla organizasyonel işlevi ve şirketi kapsayan ve SC koordinasyonunu sağlayan bir dizi ölçümdür.

- SCPMS, birden fazla alıcı ve tedarikçi arasında paylaşılan şirketler arası süreçlerin verimliliğini ve etkililiğini ölçmek için kullanılan bir dizi ölçümdür.

- SCPMS, tedarik zinciri yönetimini gerçekleştirmede verimli ve etkili olan yönetim ve merkezi mekanizmalarıdır.

Tedarik zinciri performans değerlendirmesinin ana noktası, kilit performans göstergelerine vurgu yapılması gerektiğidir. Tedarik zinciri iş süreçlerini yansıtabilen göstergeler kullanılmalı ve bu göstergeler, yalnızca tek bir şirketin performansını değil, aynı zamanda alt sistemi ve tüm tedarik zincirini yansıtmalıdır. Bununla birlikte tedarik zinciri performans değerlendirme hedefinin genel tedarik zinciri stratejisi hedefleriyle uyumlu olduğundan emin olunması gerekmektedir. Aksi taktirde tedarik zinciri performansı stratejik hedefe önemli ölçüde katkıda bulunmayacaktır.[2]

Tedarik Zinciri Performans Ölçüm Yöntemleri ve Sınıflandırılması

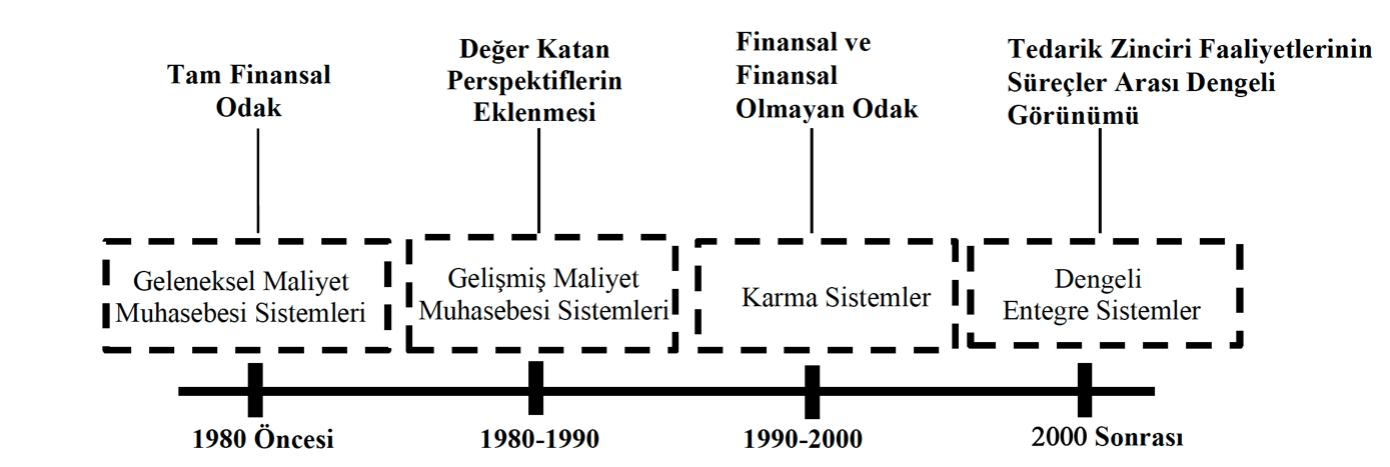

1990’ların sonlarında iş organizasyonu konseptinin gelişmesi ve olgunlaşmasıyla, performans ölçüm sistemleri tamamen dengeli entegre bir yaklaşıma dönüşmüştür Şekil 4, dört döneme bölünmüş bir zaman çizelgesinde SCPMS’nin gelişimini göstermektedir. 1980’lerden önce, tamamen finansal yönelimli geleneksel maliyet muhasebesi sistemleri kullanılmıştır. Müşteri sadakati veya hizmet kalitesi gibi finansal olmayan diğer önemli stratejik ölçütler göz ardı edilerek, yalnızca jenerik niceliksel finansal ölçütlere güvenilmiştir. Sonraki ilk on yılda, mali göstergelerin kapsamı tedarik zinciri içindeki farklı işlevleri ve belirli operasyonları kapsayacak şekilde genişletilerek maliyet muhasebesi sistemleri geliştirilmiştir.1990’ların başında Kaplan ve Norton (1992), ilk kez karma sistem kavramının girişini oluşturan dengeli skor kartı (Balanced Scorecards (BSC) yaklaşımını geliştirmiştir. Onların yaklaşımları, izleme ve değerlendirmede finansal olmayan göstergelerin de önemini açıkça vurgulamıştır. Son on yılda, entegre çevrimiçi sistemler konsepti ve e-ticaret, farklı tedarik zinciri perspektiflerinde bilgi paylaşımını sağlamak ve tüm ölçüm sürecini kolaylaştırmak amacıyla güçlü bir şekilde gelişmektedir.[3]

Finansal Göstergeler ile Performans Ölçüm Yöntemleri

Finansal göstergeler ile ölçüm operasyonların sonuçlarının işletmenin finansal sağlığına etkisinin görülmesi açısından önemlidir. Fakat finansal ölçüm yöntemlerinin tedarik zinciri performans ölçümünde yetersiz kaldığı da kabul edilmektedir. Bu yetersizliğin sebepleri aşağıdaki şekilde sıralanabilir:[4]

- Kısa vadeli, firma içine odaklı ve tarihsel odaklı olma eğilimindedirler.

- Müşteri sadakati, hizmet kalitesi gibi önemli, stratejik fakat finansal olmayan göstergeleri dikkate almazlar.

- Doğrudan operasyonel etkinlik ve verimlilik ile bağ kurmazlar.

En önemli iki finansal göstergeler ile performans ölçüm yöntemi faaliyet tabanlı maliyetleme (ABC=activity based costing) ve ekonomik katma değer (EVA=economic value added) olarak kabul edilmektedir.