Nesnelerin interneti ve en önemlisi yapay zekânın etkin kullanımıyla günümüzün işletmeleri kabuk değiştirmektedir. Yapay zekâ, birçok endüstride kullanılan bir terimdir, ancak bunun ne anlama geldiği geniş bir kitle tarafından henüz net olarak bilinmemektedir. Yapay zekâ dediğimizde, makine öğrenimi ve tahmine dayalı analitik dâhil olmak üzere çok sayıda veriyi toplayabilen, işleyebilen, analiz edebilen ve bu bilgileri tahmin etmek, bilgilendirmek ve işletmelerin doğru veri oluşturmasına yardımcı olmak için kullanılan bir dizi teknoloji kastedilmektedir.

Nesnelerin interneti ve en önemlisi yapay zekânın etkin kullanımıyla günümüzün işletmeleri kabuk değiştirmektedir. Yapay zekâ, birçok endüstride kullanılan bir terimdir, ancak bunun ne anlama geldiği geniş bir kitle tarafından henüz net olarak bilinmemektedir. Yapay zekâ dediğimizde, makine öğrenimi ve tahmine dayalı analitik dâhil olmak üzere çok sayıda veriyi toplayabilen, işleyebilen, analiz edebilen ve bu bilgileri tahmin etmek, bilgilendirmek ve işletmelerin doğru veri oluşturmasına yardımcı olmak için kullanılan bir dizi teknoloji kastedilmektedir.

Perakende sektörünün dijital dönüşümü yıllardır devam etmektedir. Şirketlerin önemli ölçüde veri odaklı iş kararları almasına katkı sağlayan gelişmiş veri ve tahmine dayalı analitik sistemleri, perakende sektörünün her dalında hızı, verimliliği ve işlevsel doğruluğu arttırmaktadır. Perakendede yapay zekâ, işletmeleri gelişmiş perakende operasyonları ve yeni iş fırsatları için kullanılan üst düzey veri ve bilgilerle güçlendirmektedir.

Yapay zekâda kullanılan teknolojiler, nesnelerin interneti ve diğer kaynaklardan toplanan ham verileri, eyleme geçirilebilir iç görülere dönüştürmek için gelişmiş yapay zekâ analitik yeteneklerini kullanarak kendi kendine hareket edebilir. Perakendede yapay zekâ, farklı pazar demografileri hakkında değerli iç görüler toplamak ve işin müşteri hizmetleri sektöründeki birçok farklı temas noktasını iyileştirmek için davranışsal analitiği ve müşteri zekâsını da kullanır.

Dijital ve fiziki satın alma kanalları bir araya geldikçe, perakende kanallarında yenilik yapabilen perakendeciler pazar lideri olarak kendilerini farklı kılabilecektir. Günümüzün dinamik perakende sektörü, veri odaklı perakende deneyimleri ve artan müşteri beklentileri üzerine kuruludur. Müşteriler için değerli olan işletmenin kendilerine geniş ölçekte kişiselleştirilmiş bir alışveriş deneyimi sunmasıdır ki bu da işletme için kolay ulaşılabilir bir başarı değildir.

Müşteri hizmetlerini bir sonraki seviyeye taşıyan birçok perakendeci, müşteriler için benzersiz, kişiselleştirilmiş deneyimler sunmalarına yardımcı olma amacıyla yapay zekâyı kullanır. Yapay zekânın, perakende sektöründe kullanım amaçları aşağıdaki gibi sınıflandırılabilir.

- Envanter Yönetimi: Perakendede yapay zekâ, daha iyi talep tahmini yapmaktadır. Yapay zekâ iş zekâsı araçları, pazar yeri, tüketici ve rakip verilerinden iç görüler çıkararak sektördeki değişiklikleri tahmin eder ve bir şirketin pazarlama, satış ve iş stratejilerinde proaktif değişiklikler yapar. Bu aynı zamanda tedarik zinciri planlamasının yanı sıra fiyatlandırma ve tutundurma planlamasını da etkiler.

- Uyarlanabilir Ana Sayfa: Mobil ve dijital portallar müşterileri tanıyor ve e-perakende deneyimini mevcut bağlamlarını, önceki satın almalarını ve alışveriş davranışlarını yansıtacak şekilde özelleştiriyor. Yapay zekâ sistemleri, her etkileşim için son derece alakalı görüntüler oluşturmak üzere bir kullanıcının dijital deneyimini sürekli olarak geliştirir.

- Dinamik Erişim: Gelişmiş müşteri ilişkileri yönetimi ve pazarlama sistemleri, ayrıntılı bir müşteri profili geliştirmek için tekrarlanan etkileşimler yoluyla bir tüketicinin davranışlarını ve tercihlerini öğrenir ve bu bilgileri proaktif ve kişiselleştirilmiş pazarlama – özel öneriler, ödüller veya içerik sunmak için kullanır.

- Etkileşimli Sohbet – Etkileşimli sohbet (chat) programları oluşturmak, perakende sektöründe müşteri hizmetlerini ve katılımı geliştirirken yapay zekâ teknolojilerini kullanmanın harika bir yoludur. Bu robotlar, müşterilerle sohbet etmek, sık sorulan soruları yanıtlamak ve onları faydalı yanıt ve sonuçlara yönlendirmek için yapay zekâyı ve makine öğrenimini kullanır. Buna karşılık, gelecekteki iş kararlarını bildirmek için kullanılabilecek değerli müşteri verilerini toplar.

- Görsel Seçme: Algoritmik motorlar, estetik ve benzerliğe dayalı öneriler düzenleyerek, görsel tabanlı arama ve analiz kullanarak müşterilerin yeni veya ilgili ürünleri keşfetmesine olanak tanıyarak gerçek dünyadaki göz atma davranışlarını dijital perakende fırsatlarına dönüştürür, müşterilere ilgi alanlarına göre benzer ürün ve hizmet teklifleri sunar.

- Rehberli Keşif: Müşteriler bir satın alma kararında güven oluşturmaya çalışırken, otomatik asistanlar, alışveriş yapanların ihtiyaçlarına, tercihlerine ve uygunluğuna göre ürünler önererek seçimi daraltmaya yardımcı olabilir.

- Diyalog Desteği: Yapay zekâ destekli konuşma asistanları, alışveriş yapanların sorularda, sık sorulan sorular veya sorun gidermede kolaylıkla gezinmesine ve gerektiğinde bir insan uzmana yönlendirmesine yardımcı olmak için doğal dil işlemeyi kullanır.

- Kişiselleştirme ve Müşteri İç görüleri: Akıllı perakende alanları, alışveriş yapanları tanır ve biyometrik tanıma aracılığıyla mağaza içi ürün teşhirlerini, fiyatlandırmayı ve hizmeti müşteri profillerini, sadakat hesaplarını, ödül ve promosyonları yansıtacak şekilde uyarlayarak her ziyaretçi için uygun ölçekte özel bir alışveriş deneyimi sunar. Mağazalar ayrıca demografik veri, sosyal medya davranışı ve satın alma modelleri gibi yöntemlere dayalı olarak bir müşterinin neyle ilgilenebileceğini anlamak için yapay zekâ ve gelişmiş algoritmalar kullanır. Bu verileri kullanarak hem çevrimiçi hem de mağazalarda alışveriş deneyimi ve kişiselleştirilmiş hizmeti daha da geliştirmelerine katkı sağlar.

- Duygusal Tepki: Yüz, biyometrik ve sesli ipuçlarını tanıyarak ve yorumlayarak yapay zekâ arayüzleri, alışveriş yapanların o anki duygularını, tepkilerini veya zihniyetini tanımlayabilir ve uygun ürünleri, tavsiyeleri veya desteği sunabilir.

- Müşteri Etkileşimi: Perakendeciler, müşterilerle etkileşim kurmak için nesnelerin interneti özellikli teknolojileri kullanarak, onlarla doğrudan etkileşime girmeden tüketici davranışı tercihlerine ilişkin değerli iç görüler elde edebilir.

- Akıllı Ayna: Müşteriler, çeşitli ürünleri kabinde denemeden, mağazadaki farklı beden ve renk seçeneklerinin dijital kopyalarını seçerek, akıllı aynada istedikleri kıyafetleri üzerlerinde görebilecekler. Bu sayede fiziksel mağazda hem dijital alışveriş deneyimi yaşayacak hem de anında istediği ürüne dokunma, deneme ve iletişim kurma imkânı bulacaklardır. Buna benzer bir uygulama ise müşteri fiziksel mağazaya gitmeden, işletmenin sanal uygulamasında deneyim sunulmasıyla mümkündür. Bazı kozmetik markalarının yapay zekâ uygulamaları, farklı makyaj ürünleri ve renk seçeneklerini akıllı telefon kamerası aracılığıyla müşterinin seçiminin üzerinde nasıl durduğunu saniyeler içerisinde göstermektedir. Özellikle kozmetik ürünlerinde, Covid-19 pandemisi sonrasında hijyen sebebiyle test ürünleri kullandırılmasının çoğu markanın fiziksel mağazasında uygulamadan kaldırılması, müşterilerin satın alacakları üründe renk kararı vermelerini zorlaştırmaktaydı. Bu sanal uygulamalar, müşterilerin satın alma kararı vermesini kolaylaştırmakta ve güvenle alışveriş yapmasını sağlamaktadır.

- Operasyonel Optimizasyon: Yapay zekâ destekli lojistik yönetim sistemleri, müşterilerin yüksek kaliteli, anında erişim ve destek beklentilerini karşılarken en verimli tedarik ve yerine getirme zincirlerini oluşturmak için bir perakendecinin envanterini, personelini, dağıtımını ve teslimat planlarını gerçek zamanlı olarak ayarlar.

Duyarlı Ar-Ge: Derin öğrenme algoritmaları, müşteri tercihlerini daha iyi karşılayan veya pazardaki karşılanmamış ihtiyaçları karşılayan yeni nesil ürün ve hizmet tasarımlarını desteklemek için müşteri geri bildirimlerini ve duyarlılığını ve ayrıca satın alma verisini toplar ve yorumlar.

Duyarlı Ar-Ge: Derin öğrenme algoritmaları, müşteri tercihlerini daha iyi karşılayan veya pazardaki karşılanmamış ihtiyaçları karşılayan yeni nesil ürün ve hizmet tasarımlarını desteklemek için müşteri geri bildirimlerini ve duyarlılığını ve ayrıca satın alma verisini toplar ve yorumlar.- Talep Tahmini: Pazar yeri, tüketici ve rakip verilerinden iç görüler çıkaran yapay zekâ iş zekası araçları, sektördeki değişiklikleri tahmin eder ve bir şirketin pazarlama, satış ve iş stratejilerinde proaktif değişiklikler yapar.

Zehra Binnur AVUNDUK

4857 sayılı İş Kanunu’nun 27 nci maddesine göre “bildirim süreleri içinde işveren, işçiye yeni bir iş bulması için gerekli olan iş arama iznini iş saatleri içinde ve ücret kesintisi yapmadan vermeye mecburdur. İş arama izninin süresi günde iki saatten az olamaz ve işçi isterse iş arama izin saatlerini birleştirerek toplu kullanabilir. Ancak iş arama iznini toplu kullanmak isteyen işçi, bunu işten ayrılacağı günden evvelki günlere rastlatmak ve bu durumu işverene bildirmek zorundadır.

4857 sayılı İş Kanunu’nun 27 nci maddesine göre “bildirim süreleri içinde işveren, işçiye yeni bir iş bulması için gerekli olan iş arama iznini iş saatleri içinde ve ücret kesintisi yapmadan vermeye mecburdur. İş arama izninin süresi günde iki saatten az olamaz ve işçi isterse iş arama izin saatlerini birleştirerek toplu kullanabilir. Ancak iş arama iznini toplu kullanmak isteyen işçi, bunu işten ayrılacağı günden evvelki günlere rastlatmak ve bu durumu işverene bildirmek zorundadır.

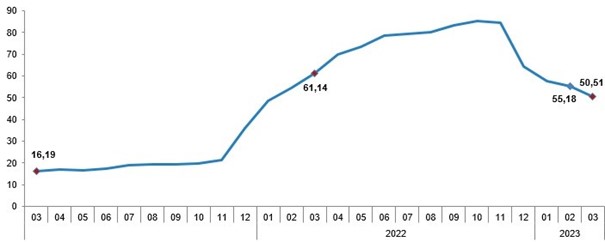

Türkiye Hazır Beton Birliği 2022 Yılı Hazır Beton Sektör Raporu:

Türkiye Hazır Beton Birliği 2022 Yılı Hazır Beton Sektör Raporu: Hazır Beton Sektörü Raporu ile ilgili değerlendirmelerde bulunan Türkiye Hazır Beton Birliği (THBB) Yönetim Kurulu Başkanı Yavuz Işık, “Daha önceki yıllarda çimento iç satışı ve hazır beton imalat endeksi verileri ile uyumlu olan sektör araştırması sonuçları 2022 yılında ayrışmıştır. THBB tarafından yapılan sektör araştırması sonucunda hazır beton sektörünün 2022 yılında %0-%5 arasında bir büyüme gerçekleştirdiği tahmin edilmektedir.” dedi.

Hazır Beton Sektörü Raporu ile ilgili değerlendirmelerde bulunan Türkiye Hazır Beton Birliği (THBB) Yönetim Kurulu Başkanı Yavuz Işık, “Daha önceki yıllarda çimento iç satışı ve hazır beton imalat endeksi verileri ile uyumlu olan sektör araştırması sonuçları 2022 yılında ayrışmıştır. THBB tarafından yapılan sektör araştırması sonucunda hazır beton sektörünün 2022 yılında %0-%5 arasında bir büyüme gerçekleştirdiği tahmin edilmektedir.” dedi.

Bir Gazete Haberi

Bir Gazete Haberi

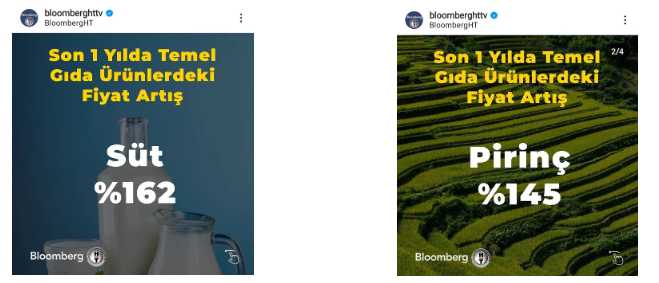

Yeşil soğan, yüzde 163,1

Yeşil soğan, yüzde 163,1

Patatesin fiyatı dudak uçuklattı

Patatesin fiyatı dudak uçuklattı

_ alım talebi")

Üçlü Bilanço Hesabı (TBL | Triple Bottom Line), bir şirketin bilanço değerlendirmelerinde sadece finansal kârlılığın değil insan ve gezegene dair konuların da ele alınmasını ifade eder. TBL yaklaşımı, şirketlerin finansal performansıyla beraber kurumsal sosyal sorumluluk ilkelerine ve politikalarına bağlılık düzeyini ve çevresel uyumluluk konusundaki hassasiyeti ölçmeyi hedefler. Üçlü Bilanço Hesabı teorisi, 1994 yılında yönetim danışmanı ve sürdürülebilirlik uzmanı olan İngiliz John Elkington tarafından geliştirilmiştir. ABD’deki kurumların performansını ölçmek için çalışmalar yürüten Elkington, şirketlerin sadece para kazandıracak şekilde değil, aynı zamanda insanların yaşamlarını ve gezegenin refahını da iyileştirecek şekilde yönetilmesi gerektiğini savunmaktaydı. Ortaya koyduğu TBL yaklaşımı, kurumsal sürdürülebilirlik kavramı için de bir temel oluşturmaktadır.

Üçlü Bilanço Hesabı (TBL | Triple Bottom Line), bir şirketin bilanço değerlendirmelerinde sadece finansal kârlılığın değil insan ve gezegene dair konuların da ele alınmasını ifade eder. TBL yaklaşımı, şirketlerin finansal performansıyla beraber kurumsal sosyal sorumluluk ilkelerine ve politikalarına bağlılık düzeyini ve çevresel uyumluluk konusundaki hassasiyeti ölçmeyi hedefler. Üçlü Bilanço Hesabı teorisi, 1994 yılında yönetim danışmanı ve sürdürülebilirlik uzmanı olan İngiliz John Elkington tarafından geliştirilmiştir. ABD’deki kurumların performansını ölçmek için çalışmalar yürüten Elkington, şirketlerin sadece para kazandıracak şekilde değil, aynı zamanda insanların yaşamlarını ve gezegenin refahını da iyileştirecek şekilde yönetilmesi gerektiğini savunmaktaydı. Ortaya koyduğu TBL yaklaşımı, kurumsal sürdürülebilirlik kavramı için de bir temel oluşturmaktadır.

Son yıllarda kadın yönetici ve çalışanlarımızı fabrikalarımızda daha sık ve ön planda görmeye başladık. Yani anlayacağınız işlerimize kadın eli değdi, adeta fabrikalarımız çiçek açtı. Temennimiz kadın istihdamının daha da artması yönünde.

Son yıllarda kadın yönetici ve çalışanlarımızı fabrikalarımızda daha sık ve ön planda görmeye başladık. Yani anlayacağınız işlerimize kadın eli değdi, adeta fabrikalarımız çiçek açtı. Temennimiz kadın istihdamının daha da artması yönünde. Öncelikle böyle bir fırsat verdiğiniz için size ve Satınalma Dergisi’ne teşekkür etmek istiyorum. 1996 senesinde İstanbul’da doğdum, aslen Kahramanmaraşlıyım. 2015 senesinde Çamlıca Kız Lisesi – Sayısal bölümünü bitirdikten sonra, o dönemlerden itibaren hayalim olan makine mühendisliği bölümünü Doğuş Üniversitesi’nde tamamladım. İlk üniversite stajımı 2016 senesinde Pemaks Pnömatik firmasının üretim hattında yaptım. Daha sonrasında okulum devam ederken belli periyotlarda silindir montaj hattında çalışmaya devam ettim. Mezuniyet sonrasında İstanbul bölgesinde aktif saha satışına başladım. İlk staj günümden bugüne kadar yaklaşık 7 senedir beraberiz diyebilirim.

Öncelikle böyle bir fırsat verdiğiniz için size ve Satınalma Dergisi’ne teşekkür etmek istiyorum. 1996 senesinde İstanbul’da doğdum, aslen Kahramanmaraşlıyım. 2015 senesinde Çamlıca Kız Lisesi – Sayısal bölümünü bitirdikten sonra, o dönemlerden itibaren hayalim olan makine mühendisliği bölümünü Doğuş Üniversitesi’nde tamamladım. İlk üniversite stajımı 2016 senesinde Pemaks Pnömatik firmasının üretim hattında yaptım. Daha sonrasında okulum devam ederken belli periyotlarda silindir montaj hattında çalışmaya devam ettim. Mezuniyet sonrasında İstanbul bölgesinde aktif saha satışına başladım. İlk staj günümden bugüne kadar yaklaşık 7 senedir beraberiz diyebilirim. Pemaks Pnömatik olarak yerli silindirin ilk üreticisiyiz, 60 yıldır standart ve müşteriye özel ürünler üretiyoruz. Üretmeyi iyi bilen bir firmayız diyebilirim. Özel projeler ve geliştirilmeye açık projeler için güçlü bir Ar-Ge ekibimiz, ürünü üretmeyi ve o süreçleri yönetmeyi çok iyi bilen çalışma arkadaşlarımız var. Tamamlayıcı ürün gruplarımızla, silindirlerin yanı sıra otomasyon alanında da son 4 senedir aktif bir satış ağımız bulunuyor. Silindir üretimi dışında özellikle elektrikli ve haberleşmeli ürün gruplarında yerli üretim yapmak adına uzun süredir çalışmalar gerçekleştiriyoruz.

Pemaks Pnömatik olarak yerli silindirin ilk üreticisiyiz, 60 yıldır standart ve müşteriye özel ürünler üretiyoruz. Üretmeyi iyi bilen bir firmayız diyebilirim. Özel projeler ve geliştirilmeye açık projeler için güçlü bir Ar-Ge ekibimiz, ürünü üretmeyi ve o süreçleri yönetmeyi çok iyi bilen çalışma arkadaşlarımız var. Tamamlayıcı ürün gruplarımızla, silindirlerin yanı sıra otomasyon alanında da son 4 senedir aktif bir satış ağımız bulunuyor. Silindir üretimi dışında özellikle elektrikli ve haberleşmeli ürün gruplarında yerli üretim yapmak adına uzun süredir çalışmalar gerçekleştiriyoruz. 19 Mayıs 1992’de Almanya’da doğdum. 2015 yılı Doğuş Üniversitesi Makine Mühendisliği mezunuyum. Şu anda aktif olarak yöneticiliğini yaptığım Mettaş Cıvata’da 15 senedir çalışmaktayım. Lise ve üniversite öğrenimim devam ederken yarı zamanlı olarak şirketimizde çalıştım. İlk olarak muhasebe bölümünde çalıştım. Üniversite eğitimimi tamamladıktan sonra CNC programlama eğitimi aldım ve bir süre CNC makinelerimizde üretimde programlama yaptım. Makinelere olan merakım hep devam etti. Sonrasında SolidCam 3 eksen frezeleme eğitimi aldım. Yöneticiliğin verdiği sorumlulukla beraber kendimi geliştirmek ve daha doğru hareket etmek için İnsan Kaynakları Uzmanlığı eğitimimi de tamamladım.

19 Mayıs 1992’de Almanya’da doğdum. 2015 yılı Doğuş Üniversitesi Makine Mühendisliği mezunuyum. Şu anda aktif olarak yöneticiliğini yaptığım Mettaş Cıvata’da 15 senedir çalışmaktayım. Lise ve üniversite öğrenimim devam ederken yarı zamanlı olarak şirketimizde çalıştım. İlk olarak muhasebe bölümünde çalıştım. Üniversite eğitimimi tamamladıktan sonra CNC programlama eğitimi aldım ve bir süre CNC makinelerimizde üretimde programlama yaptım. Makinelere olan merakım hep devam etti. Sonrasında SolidCam 3 eksen frezeleme eğitimi aldım. Yöneticiliğin verdiği sorumlulukla beraber kendimi geliştirmek ve daha doğru hareket etmek için İnsan Kaynakları Uzmanlığı eğitimimi de tamamladım. 3 Mart 1994’de Almanya’da doğdum. Sakarya Karasu Atatürk Anadolu Lisesi’nde sayısal bölümünü okuduktan sonra hep hayalim olan İstanbul Gedik Üniversitesi Mekatronik Mühendisliği bölümünü kazandım. Üniversite öğrenimine devam ederken işim için bana katkısı olduğunu düşündüğüm CNC programlama eğitimi, PLC, Hidrolik ve Pnömatik sistemler kurslarına katıldım. Eğitimimi tamamladıktan sonra tam zamanlı Mettaş Cıvata’da Mekatronik Mühendisi olarak çalışmaya başladım. Çalışma hayatım devam ederken Kaynak Mühendisliği’nin imalat sektöründe faydası olacağını düşündüğüm için Gedik Eğitim Vakfı’ndan Kaynak Mühendisliği eğitimini tamamlayarak, diplomamı aldım. Şu an Mettaş Cıvata bağlantı elemanları imalatı fabrikasında Kaynak Mühendisi ve Satış Mühendisi olarak çalışmaktayım.

3 Mart 1994’de Almanya’da doğdum. Sakarya Karasu Atatürk Anadolu Lisesi’nde sayısal bölümünü okuduktan sonra hep hayalim olan İstanbul Gedik Üniversitesi Mekatronik Mühendisliği bölümünü kazandım. Üniversite öğrenimine devam ederken işim için bana katkısı olduğunu düşündüğüm CNC programlama eğitimi, PLC, Hidrolik ve Pnömatik sistemler kurslarına katıldım. Eğitimimi tamamladıktan sonra tam zamanlı Mettaş Cıvata’da Mekatronik Mühendisi olarak çalışmaya başladım. Çalışma hayatım devam ederken Kaynak Mühendisliği’nin imalat sektöründe faydası olacağını düşündüğüm için Gedik Eğitim Vakfı’ndan Kaynak Mühendisliği eğitimini tamamlayarak, diplomamı aldım. Şu an Mettaş Cıvata bağlantı elemanları imalatı fabrikasında Kaynak Mühendisi ve Satış Mühendisi olarak çalışmaktayım.

Allianz Trade, 2022 yılı için hazırladığı Sektörler Raporu’na göre, 2022 yılında dünyada gıda fiyatları yüzde 56 artışla rekor seviyelere ulaştı. Dünya gıda fiyatları endeksi, 2022’de 2021’e göre yüzde 14,3 artışla ortalama 143,7’ye ulaşırken, raporda bunun 1990’dan bu yana kaydedilen en yüksek seviye olduğuna dikkat çekildi.

Allianz Trade, 2022 yılı için hazırladığı Sektörler Raporu’na göre, 2022 yılında dünyada gıda fiyatları yüzde 56 artışla rekor seviyelere ulaştı. Dünya gıda fiyatları endeksi, 2022’de 2021’e göre yüzde 14,3 artışla ortalama 143,7’ye ulaşırken, raporda bunun 1990’dan bu yana kaydedilen en yüksek seviye olduğuna dikkat çekildi.