Ürün Tanımı: Ölçü olarak: 5 adet geniş klasörün, alınacak olan plastik arşiv kutusuna sığması istenmektedir.

Adet: 40.000 adet civarında

Teklifleriniz için: ticaret@satinalmadergisi.com

Son Teklif Toplama Tarihi: 9 Ağustos

![]()

Ürün Tanımı: Ölçü olarak: 5 adet geniş klasörün, alınacak olan plastik arşiv kutusuna sığması istenmektedir.

Adet: 40.000 adet civarında

Teklifleriniz için: ticaret@satinalmadergisi.com

Son Teklif Toplama Tarihi: 9 Ağustos

![]()

Bu haftaki yazımda çalışma yaşamına ilişkin ilginç yaklaşımlardan biri olan Warr’ın Vitamin Modelinden bahsetmek istiyorum.

Bu haftaki yazımda çalışma yaşamına ilişkin ilginç yaklaşımlardan biri olan Warr’ın Vitamin Modelinden bahsetmek istiyorum.

1980’li yıllarda işsizlik ve psikolojik açıdan sağlıklı iş ilişkisi üzerindeki araştırmalarını sürdüren Warr, elde ettiği bulgular ve yaptığı gözlemler sonucunda, bazı iş niteliklerinin işgörenlerin zihinsel ve psikolojik sağlıkları açısından tıpkı vitaminlerin insan bedenindeki etkilerine benzer etkide bulunduğu sonucuna ulaşmıştır (1).

Warr’ın iş niteliklerinin işgörenlerin zihinsel ve psikolojik sağlıkları üzerindeki etkilerini açıklamak amacıyla vitamin analojisini kullanmasının nedeni, tıpkı vitaminlerde olduğu gibi, iş niteliklerinin gerekenden düşük seviye olmasının sorunlara yol açtığını tespit etmesi ve bazı iş niteliklerinin etkili olabilmesi için sürekli takviye edilmesinin, diğer bazılarının da fazlası zarar verdiği için bunların sınırlı kullanılmasının gerektiğini fark etmesidir. Kısacası işgörenlerin zihinsel ve psikolojik sağlıklarının korunması ve geliştirilmesi bazı iş niteliklerinin belirli bir seviyenin altına düşmemesinin, bazı iş niteliklerinin ise belirli bir sınırı aşmamasının sağlanmasına bağlıdır. Böylelikle Warr, belirli bir seviyenin altına düşmemesinin sağlanması gereken iş niteliklerini “sürekli etki” (Constant Effect) ve belirli bir sınırı aşmaması gereken iş niteliklerini de “ilave değer kaybı” (Additional Decrement) olmak üzere iki gruba ayırmıştır (2, 3).

Vitamin modeline göre belirli bir seviyenin altına düşmemesi gereken iş nitelikleri şunlardır (4):

Belirli bir sınırı aşmaması gereken iş nitelikleri ise şunlardan oluşmaktadır (5):

İşgörenlerin zihinsel ve psikolojik sağlıkları sonuçta iş tatmininin ve işe bağlılıklarının sağlanması açısından önemlidir. Zihinsel ve psikolojik anlamda sorun yaşamayan işgörenlerin de motivasyonlarının ve buna bağlı olarak da verimliliklerin yüksek olması beklenebilir. Bu açıdan Warr’ın Vitamin Modelinin çalışma yaşamı açısından dikkat çekici ve önemli bazı noktalara işaret ettiği söylenebilir.

Vitamin Modelinde “sürekli etki” çerçevesinde tanımlanan iş niteliklerinin özelliği, bu iş niteliklerinin eksikliğinin işgören açısından olumsuz etkiye yol açması, fazlalığının ise bir noktadan sonra ilave bir etkiye neden olmamasıdır. Örneğin, Modele göre parasal kazançlar yetersizken işgörenlerin motivasyonu ve verimliliği düşmekte, parasal kazançların fazlalığı ise bir noktaya kadar motivasyonu ve verimliği yükseltmekte ancak o noktadan sonra daha fazla bir artış meydana gelmemektedir. Dolayısıyla işverenlerin ve yöneticilerin yalnızca parasal unsurlarla işgörenlerinin verimliliklerini arttırabilecekleri yanılgısına düşmemeleri gerekmektedir. Ücret ve diğer gelirlerin olması gerekenden az uygulanması doğrudan işgörenin verimliliğini, ücret ve diğer gelirlerin olması gereken fazla uygulanması ise doğrudan işletmenin kârlılığını düşürecektir.

Benzer biçimde çalışma ortamının ve ekipman niteliğinin uygun olmaması, iş sağlığı ve güvenliği ile ilgili önlemlerin alınmaması verimliliği düşürürken, bunların olması gerekenden fazlası ilave bir verimlilik sağlamayacaktır. Yine görev ve rolün değerli olması, yönetim ve denetimin destekleyici bir anlayış benimsemesi, kariyer fırsatlarının sağlanması ve adil muamelede bulunulması da benzer biçimde etkileri sahiptir. Bunların yeterli olmadığı durumlar sorunlara yol açmakta, olması gerekenden fazlası ise ilave bir değer ortaya çıkartmamaktadır.

Warr tarafından “ilave değer kaybı” çerçevesinde tanımlanan, diğer bir ifade ile fazlasının zarar verdiği iş niteliklerinde ise ilginç bir durum söz konusudur. Bunların eksikliği de fazlalığı da zarar vermektedir. Örneğin haftanın 5 günü çalışan ve bütün mesaisi boyunca tek bir işi sürekli olarak yapmak durumunda kalan bir işgörenin bir süre sonra monotonluk nedeniyle motivasyonu ve buna bağlı olarak da verimliği kaçınılmaz olarak düşecektir. Bunun engellenmesi için bu işgörenin iş ve görev tanımı işletmenin diğer bir bölümünde haftada bir gün görevlendirilmesi gibi bir uygulama ile çeşitlendirilebilir.

Böyle bir uygulamanın işgören açısından beceri kazanma ve becerilerini kullanıp gösterme fırsatı vereceği açıktır. Ancak bu işgörenin iş ve görev tanımını her gün işletmenin farklı bir bölümünde çalışacak kadar çeşitlendirmenin de yarardan çok zarar vereceğini kabul etmek gerekir. Benzer biçimde bir işgören için ulaşılması gereken bir hedef konulması, o işgöreni motive edebilir. Ancak gerçekçi olmayan hedeflerin konulması işgörenin motivasyonunu arttırmayacak, tam tersine düşürecektir.

İnsan kaynakları uygulamaları her geçen gün zenginleşen bir literatüre dayanan bilimsel temeller çerçevesinde şekillenmektedir. Bu noktada iş analizi, iş değerlemesi, performans değerlemesi ve bunlara bağlı olarak ücret yönetimi gibi insan kaynakları uygulamalarının önemi ortaya çıkmaktadır.

Ne var ki, vitamin modelinin dayandığı “olması gereken” ölçütünün ne olduğu belirsizdir ve bu nedenle hem işletme hem de işgören açısından sübjektif özellikler taşımaktadır. Vitamin modeli hangi iş niteliklerinin nasıl bir etkide bulunduğunu göstermektedir. Oysa olması gerekenin ne olduğunun bilinmesi ve bunların nasıl ele alınıp uygulanacağı işveren ve yöneticilerin maharetlerine kalmaktadır. İşte bu noktada da işverenin ve yöneticinin bilgisi, tecrübesi ve yeteneği ön plana çıkmaktadır.

Kısacası Warr’ın ileri sürdüğü Vitamin Modelinin aslında üzeri örtük bir biçimde bir gerçeğe işaret ettiği de söylenebilir: İnsan yönetmek hem bir bilimdir hem bir sanattır hem de bir ustalıktır.

Prof. Dr. Umut OMAY

Kaynakça

(1) Daniels, K., Le Blanc, P. M. and Davis, M. (2014), “The Models that Made Job Design”, An Introduction to Contemporary Work Psychology, John Wiley & Sons, West Sussex, pp. 74-75.

(2) Warr, P. (2017), “Happiness and Mental Health: A Framework of Vitamins in the Environment and Mental Processes in the Person”, The Handbook of Stress And Health: A Guide to Research and Practice, Ed. C. L. Cooper ve J. C. Quick, John Wiley & Sons, West Sussex, pp. 60-61.

(3) Statt, D. A. (1994), Psychology and the World of Work, MacMillan, Hampshire, p. 320.

(4, 5) Warr, a.g.e., p. 60-64.

PROF. DR. UMUT OMAY – MAKALE LİSTESİ

GİRİŞİMCİLİK VE YÖNETİCİ GÜÇLENDİRME

PAZARLAMA

SÜRDÜRÜLEBİLİRLİK

İNSAN KAYNAKLARI YÖNETİMİ

İŞ DÜNYASINDA TUTUM VE DAVRANIŞ

DİĞER KONULAR

Akademik bir yazı değildir. Herhangi bir firmanın aleyhine veya lehine de değildir.

Akademik bir yazı değildir. Herhangi bir firmanın aleyhine veya lehine de değildir.

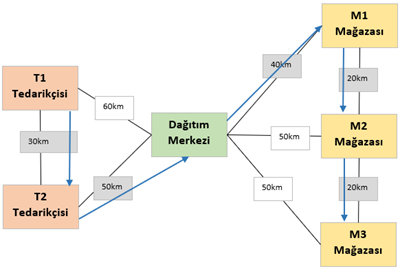

Biyolojide simbiyotik yaşam iki canlının tek bir organizma gibi birbirleriyle yardımlaşarak bir arada yaşamalarıdır. Acaba bu fikir lojistikte işe yarar mı?

Biyolojide simbiyotik yaşam iki canlının tek bir organizma gibi birbirleriyle yardımlaşarak bir arada yaşamalarıdır. Acaba bu fikir lojistikte işe yarar mı?

Geleneksel işleyiş her firmanın kendi özelinde operasyonlarını yürütmesidir. Önerilen işleyiş (simbiyotik) Deloite raporunda vurgulandığı gibi büyük lojistik firmalardan birinin servis ücreti karşılığında küçük firmaların satınalma – dağıtım – stok yönetimi işlerini üstlenmesidir.

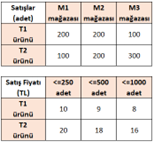

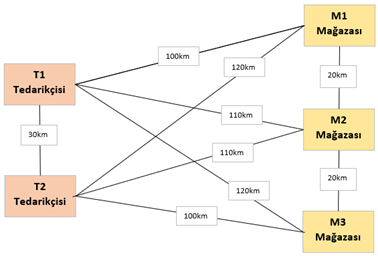

Kurgusal bir örnekle iki işleyişi karşılaştıralım. Değerlendirme ölçütümüz toplam maliyet (satınalma ve navlun, TL) ve kat edilen mesafe (sürdürülebilirlik açısından, km) olsun.

. Birbirlerine 30km mesafeli iki tedarikçimiz var, biri T1 ürünün, diğeri T2 ürününü üretiyor.

. Birbirlerine 30km mesafeli iki tedarikçimiz var, biri T1 ürünün, diğeri T2 ürününü üretiyor.

Geleneksel İşleyişte toplam maliyeti ve kat edilen mesafeyi hesaplayalım:

. M1 mağazası satınalma = 200 x 10 + 100 x 20 = 4.000 TL

. M1 mağazası satınalma = 200 x 10 + 100 x 20 = 4.000 TL

Şimdi önerilen işleyişe bakalım.

Lojistik firmasının dağıtım merkezi (DM)

Lojistik firması

Önerilen İşleyişte toplam maliyeti ve kat edilen mesafeyi hesaplayalım:

. T1 ürünü satınalma = (200 + 200 + 100) x 9 = 4.500 TL (miktar iskontosu alındı)

. T1 ürünü satınalma = (200 + 200 + 100) x 9 = 4.500 TL (miktar iskontosu alındı)

Belirlediğimiz ölçütlere göre önerilen işleyiş:

Stok devir hızını iyileştirmenin katkısını hesaplayalım:

Deloite raporda vurgulandığı gibi Lojistik büyük firma altyapı sağlayıcısı (industry infrastructure provider) olmuştur. Ürün toplama ve dağıtımda Lojistik firmanın kendi filosu veya bankaların ortak ATM kullanımı tarzında havuz filosu kullanılarak etkinlik artırılabilir. Mağazalarda ve dağıtım merkezindeki tamamlama çözümü (on demand fulfillment) bulunurluk sağlayacaktır. Mağazalardan çevrimiçi satışla müşterilere dağıtılacak ürünler için mikro lojistik (kurye) firmalar (drop shipping) havuzu kullanılabilir.

Tedarikçilerin farklı sektörlerde olması, ürün çeşitliliği, mağazalarda farklı ürün gamlarının satılması, mağazaların farklı firmalar olması, hatta mamül yerine hammadde tedariki yapılması vb ana fikri etkilemez. Lojistik köyleri, lojistik portalları, kümelenme stratejileriyle uyumludur.

Bu servisin konsinye olarak verilmesi dağıtım yapılan firmalara “kullandığın kadar öde” opsiyonunun sağlanmasıdır. İş kurmak kolaylaşır, ticaret canlanır, istihdam sağlanır, dolayısıyla devletin vergi geliri artar. Merak edenler Bayilik konulu 2 yazıdan oluşan seriye bakabilirler.

Simbiyotik yaşam mümkündür, herkes kazanır!

Kısıtlar Teorisinin

Üretim çözümü DBR için OTIF100

Üretim çözümü DBR için OTIF100Kazanmanın coşkusu kaybetme korkusunu aştığında dönüşüm başlayacaktır.

Utkan ULUÇAY

4857 sayılı İş Kanunu’nda işçinin istifası adı altında bir düzenleme bulunmamaktadır. Bu bakımdan işçinin haklı bir sebebe dayanmadan ve bildirim öneli tanımaksızın iş sözleşmesini feshi, istifa olarak değerlendirilmekte ve istifa iradesinin karşı tarafa ulaşması ile birlikte iş ilişkisi sona ermektedir.

4857 sayılı İş Kanunu’nda işçinin istifası adı altında bir düzenleme bulunmamaktadır. Bu bakımdan işçinin haklı bir sebebe dayanmadan ve bildirim öneli tanımaksızın iş sözleşmesini feshi, istifa olarak değerlendirilmekte ve istifa iradesinin karşı tarafa ulaşması ile birlikte iş ilişkisi sona ermektedir.

Uygulamada, işçinin istifa dilekçesindeki iradesinin fesada uğratılması sıklıkla karşılaşılan bir durumdur. Bu durum bazen istifa dilekçesinin zorla imzalatılmasıyla bazen de istifa dilekçesi yazılması halinde, ihbar ve kıdem tazminatı ödeneceği vaadi ile ortaya çıkmaktadır.

Bazen de işçiler istifa iradesini karşı tarafa bildirirken genel ifadeler kullanmakta ve bu durum uygulamada tartışma yaratmaktadır. Örneğin, ”gördüğüm lüzum üzerine istifa ediyorum, şahsi işlerimden dolayı istifa ediyorum” gibi ifadeler içeren istifa dilekçeleri yazıldığı görülmektedir. Bu gibi durumlarda, sonradan dava dilekçelerinde istifanın ardındaki gerçek durumlar ortaya çıkmakta ve dava dilekçelerinde ücret, yıllık izin, ulusal bayram ve genel tatil ücreti alacakları gibi somut fesih sebepleri ileri sürülerek kıdem tazminatı talebinde bulunulmaktadır.

Yüksek Mahkeme istikrar kazanmış kararlarında, “İstifa belgesindeki ifadenin genel bir içerik taşıması ile işçinin dava dilekçesinde somut fesih sebepleri bildirmesinde, çelişkili bir yön bulunmadığını” dolayısıyla işçinin istifa iradesinin ardındaki gerçek durumun araştırılmasını ve buna göre karar verilmesini kabul etmektedir.

Yargıtay’a göre, “Esasen Yasada işçinin istifası adı altında bir düzenlenme yer almamaktadır. Bu bakımdan işçinin haklı bir sebebe dayanmadan ve bildirim öneli tanımaksızın iş sözleşmesini feshi, istifa olarak değerlendirilmelidir. İstifa iradesinin karşı tarafa ulaşmasıyla birlikte iş ilişkisi sona erer. İstifanın işverence kabulü zorunlu değilse de, işverence dilekçenin işleme konulmamış olması ve işçinin de işyerinde çalışmaya devam etmesi halinde gerçek bir istifadan söz edilemez.

Şarta bağlı istifa ise kural olarak geçerli değildir. Uygulamada en çok karşılaşılan şekliyle, işçinin ihbar ve kıdem tazminatı haklarının ödenmesi şartıyla ayrılma talebi istifa olarak değil, ikale (bozma sözleşmesi) yapma yönünde bir icap olarak değerlendirilmelidir.

İşçinin istifa dilekçesindeki iradesinin fesada uğratılması da sıkça karşılaşılan bir durumdur. İşverenin tazminatların derhal ödeneceği sözünü vermek ve benzeri baskılarla işçiden yazılı istifa dilekçesi vermesini talep etmesi ve işçinin buna uyması halinde, gerçek bir istifa iradesinden söz edilemez. Bu halde, istifa iradesinin bulunmadığına yönelik olarak irade fesadı iddiası tanık dahil her türlü delil ile ispatlanabilir.

Somut olayda, davacı iş sözleşmesinin haklı nedenle feshedildiğini iddia etmiş, davalı iş sözleşmesinin davacı istifası ile sona erdiğini savunmuş olup mahkemece, dosyada bulunan istifa dilekçesi uyarınca iş sözleşmesinin istifa ile sona erdiği kabul edilmek suretiyle kıdem tazminatı talebinin reddine karar verilmiştir. Davacı, işverene karşı keşide ettiği 11.11.2011 tarihli yazılı fesih bildirimi ile, “… çalışmakta olduğum işimden gördüğüm lüzum üzerine istifa ediyorum. Gereğinin yapılmasını rica ediyorum” şeklindeki ifadeleri kullanarak iş sözleşmesini sona erdirmiştir. Dava dilekçesinde ise, ödenmeyen üç aylık ücret, yıllık izin, ulusal bayram ve genel tatil ücreti alacaklarının yanı sıra kendi hesabından şirket için yaptığı ödemelerin tarafına ödenmemesi ve davalı işyerinde usule aykırı işlemler yapılması nedeniyle iş sözleşmesinin feshedildiği açıklanmıştır. İstifa belgesindeki ifadenin genel bir içerik taşıması sebebiyle, davacı tarafın dava dilekçesinde somut fesih sebeplerini bildirmesinde, çelişkili bir yön bulunmamaktadır. Bu halde, istifanın ardındaki gerçek durum üzerinde durulmalıdır. Dosya içeriğine göre, davacının ödenmeyen ücret, yıllık izin, ulusal bayram ve genel tatil ücretlerinin bulunduğu sabit olup bu husus mahkemenin de kabulündedir. Bu yön itibariyle de, işçi feshi haklı sebebe dayanmaktadır. Anılan sebeplerle, kıdem tazminatı alacağının hüküm altına alınması gerekirken, dosya içeriğine uygun olmayan gerekçeyle reddine karar verilmesi hatalı olmuştur.

Taraflar arasında fazla mesai alacağının hesabı konusunda uyuşmazlık bulunmaktadır.

Fazla çalışma yaptığını iddia eden işçi bu iddiasını ispatla yükümlüdür. Ücret bordrolarına ilişkin kurallar burada da geçerlidir. İşçinin imzasını taşıyan bordro sahteliği ispat edilinceye kadar kesin delil niteliğindedir. Bir başka anlatımla bordronun sahteliği ileri sürülüp kanıtlanmadıkça, imzalı bordroda görünen fazla çalışma alacağının ödendiği varsayılır.

Fazla çalışmanın ispatı konusunda işyeri kayıtları, özellikle işyerine giriş çıkışı gösteren belgeler, işyeri iç yazışmaları delil niteliğindedir. Ancak, fazla çalışmanın yazılı belgelerle kanıtlanamaması durumunda tarafların, tanık beyanları ile sonuca gidilmesi gerekir. Bunun dışında herkesçe bilinen genel bazı vakıalar da bu noktada göz önüne alınabilir. İşçinin fiilen yaptığı işin niteliği ve yoğunluğuna göre de fazla çalışma olup olmadığı araştırılmalıdır.

Fazla çalışmanın yazılı delil ya da tanıkla ispatı imkan dahilindedir. İşyerinde çalışma düzenini bilmeyen ve bilmesi mümkün olmayan tanıklar ile husumetli tanıkların anlatımlarına değer verilemez.

Somut olayda, mahkemece hükme esas alınan bilirkişi raporunda davacı ve tanık beyanları doğrultusunda davalı işyerinde haftanın 6 günü ortalama olarak 10 saat mesai yapıldığı, ara dinlenmesi düşüldükten sonra toplamda 54 saat fili çalışmanın bulunduğu ve bunun 9 saatinin fazla mesai olduğu kabul edilmek suretiyle hesaplama yapılmıştır. Mahkeme, bilirkişi raporunda tespit edilen miktar üzerinden %30 hakkaniyet indirimi yapılarak talebin hüküm altına alındığı belirtmiştir. Hükme esas alınan bilirkişi raporunda fazla çalışma alacağı 10.882,72 TL olarak hesaplanmış olup, mahkemece hüküm altına alınan fazla çalışma alacağı miktarı 2.000,00 TL’dir. Her ne kadar davacı vekilince hüküm ve gerekçe kısmında çelişki yaratılmak suretiyle alacak miktarının yanlış hüküm altına alındığı iddia edilmiş ise de; davacı tarafından fazlaya ilişkin haklar saklı tutulmak kaydıyla açılan işbu davada davacının, fazla mesai alacağı bakımından ıslah talebinde bulunmadığı ve bu sebeple mahkemece taleple bağlı kalınarak dava dilekçesinde ilgili alacak için talep edilen 2.000,00 TL üzerinden hüküm kurulduğu anlaşılmıştır. Mahkemece hükmedilen fazla mesai ücretinin miktarı yerinde ise de, hükmün gerekçesinde taleple bağlılık ilkesine dayanılarak ilgili alacak bakımından dava dilekçesindeki miktara hükmedildiğinin açıkça belirtilmesi gerekirken yazılı gerekçe ile hüküm kurulması hatalı olup bozmayı gerektirmiştir”.

Sonuç olarak, Yargıtay, istifa belgesindeki ifadenin genel bir içerik taşıması sebebiyle, işçinin dava dilekçesinde ücret, yıllık izin, ulusal bayram ve genel tatil ücreti alacakları gibi somut fesih sebeplerini bildirmesinde çelişkili bir yön bulunmadığını, bu halde istifanın ardındaki gerçek durum üzerinde durulması gerektiğini, dolayısıyla feshin haklı nedene dayandığını ve bu yön itibariyle işçinin kıdem tazminatına hak kazanacağını kararlaştırmıştır[1].

[1] Y22.HD.12.03.2018 T., E.2015/28613, K.2018/6355; Y22.HD.19.06.2018 T., E.2018/4752, K.2018/15134 Legalbank

Denizyolu Taşımacılığı Açısından Revizyon Öncesi AB ETS Önerisi;

AB Komisyonu 14 Temmuz 2021 tarihinde, Yeşil Mutabakat’ın bir parçası olan ve sera gazı emisyon salımlarını 2030 yılına kadar (1990 yılı seviyelerine kıyasla) %55 oranında azaltmak üzere ‘Fit For 55’ mevzuat paketini öneri olarak sunmuştu. Hatırlamak gerekirse mevzuat paketi; emisyon ticaretinin genişletilmesi ve sistemin sıkılaştırılması, düşük emisyonlu yenilenebilir enerjinin yaygınlaştırılması ve daha yüksek verimlilik, düşük emisyonlu ulaşım yakıtlarının ve bunu destekleyecek alt yapının hızlı bir şekilde kullanıma sunulması, vergi politikalarının Yeşil Mutabakat hedefleriyle uyumlaştırılması, karbon kaçağının önlenmesi ve sınırda karbon düzenleme mekanizması gibi önerileri içermektedir. Mevzuat paketinin Denizcilik Endüstrini ilgilendiren maddelerini dergimizin 112.sayısında (Nisan-22) detaylı olarak bulabilirsiniz.

AB Komisyonu 14 Temmuz 2021 tarihinde, Yeşil Mutabakat’ın bir parçası olan ve sera gazı emisyon salımlarını 2030 yılına kadar (1990 yılı seviyelerine kıyasla) %55 oranında azaltmak üzere ‘Fit For 55’ mevzuat paketini öneri olarak sunmuştu. Hatırlamak gerekirse mevzuat paketi; emisyon ticaretinin genişletilmesi ve sistemin sıkılaştırılması, düşük emisyonlu yenilenebilir enerjinin yaygınlaştırılması ve daha yüksek verimlilik, düşük emisyonlu ulaşım yakıtlarının ve bunu destekleyecek alt yapının hızlı bir şekilde kullanıma sunulması, vergi politikalarının Yeşil Mutabakat hedefleriyle uyumlaştırılması, karbon kaçağının önlenmesi ve sınırda karbon düzenleme mekanizması gibi önerileri içermektedir. Mevzuat paketinin Denizcilik Endüstrini ilgilendiren maddelerini dergimizin 112.sayısında (Nisan-22) detaylı olarak bulabilirsiniz.

Bu maddelerden en önemlisi olan denizyolu taşımacılık faaliyetlerinin, önceden var olan (2005) AB Emisyon Ticaret Sistemine (ETS) dahil ederek, AB’nin gemilerden kaynaklanan sera gazlarından arındırılmasını hızlandırmak ve düşük karbon emisyonlu teknolojilere yatırım yapmayı teşvik etmek amacıyla kapsamı genişletmesiydi. Buna göre; 2023 yılından itibaren AB içi rotalarda 5000 GT üzeri gemiler, her bir ton karbondioksit salımı kapsayacak şekilde aşamalı olarak izin almaları gerekecek ( 3 yıl muafiyet) ve 2026 yılından itibaren ise tam (%100) olarak ETS sisteme dahil olması teklif edilmişti. Avrupa Ekonomik Alanına (AEA-EEA) gelen/giden gemiler için ise yaydığı emisyonun %50’sini ödemekle sorumlu olmaları önerilmişti.

Revize Edilmiş Öneri

AB ETS revizyonuna ilişkin raporun 8 Haziran tarihli Genel Kurulda reddedilmesinin ardından, Parlamento (AP) karbon mevzuat paketini 22 Haziran tarihinde yapılan oylamanın ardından oybirliğiyle kabul etmiş, 2022 sonuna kadar müzakerelerin tamamlanıp yasanın çıkarılması beklenmektedir. Paket AB ETS ile birlikte Sınırda Karbon Düzenleme Mekanizması (SKDM-CBAM) ile Sosyal İklim Fonu revizyonlarını da kapsamaktadır.

AB ETS revizyonuna ilişkin raporun 8 Haziran tarihli Genel Kurulda reddedilmesinin ardından, Parlamento (AP) karbon mevzuat paketini 22 Haziran tarihinde yapılan oylamanın ardından oybirliğiyle kabul etmiş, 2022 sonuna kadar müzakerelerin tamamlanıp yasanın çıkarılması beklenmektedir. Paket AB ETS ile birlikte Sınırda Karbon Düzenleme Mekanizması (SKDM-CBAM) ile Sosyal İklim Fonu revizyonlarını da kapsamaktadır.

Ancak Parlamentonun isteği;

Tahsisatları Sunma Sorumluluğu Kime Ait Olacak?

Önceki önerideki gibi ‘Nakliye Şirketi’ sorumlu olacaktır. Buna göre, geminin işletilmesi sorumluluğunu alan kişi veya kuruluşlardır. (AB Parlamento ve Konsey’inin 336/2006 Sayılı Tüzüğün Ek1’ine göre sorumlulukları yüklenenler.)

Okyanus Fonu

ETS gelirlerinin %75’inin Okyanus Fonu adı altın enerji verimli ve iklime dayanıklı bir AB denizcilik sektörünün inşası için oluşturulması önerilmiştir.

AB Sektör Çevresinden Güncellemeyle İlgili Görüşler

AB Armatörler Birliği (ECSA) konuyla ilgili kendi web sitesindeki açıklamalarında, revizyondan memnuniyetlerini bildirmişlerdir. En önemli unsurun ise; ‘Kirleten Öder’ prensibi ile ETS maliyetlerinin sözleşme maddeleriyle ticari operatörlere zorunlu olarak aktarılması olmuştur. Birlik gelirlerin (%75) denizciliğe ait özel bir fonda toplanarak enerji geçişi için kaynak olarak kullanılacak olmasından da memnun olduklarını açıkladılar.

Aynı şekilde AB Deniz Limanları Organizasyonu (ESPO), revizyondan ve fon gelirlerinin limanlar ve denizcilik yatırımlarına aktarılmasından memnun olduklarını; uygulamalar esnasında ise AB rotalarından kaçılarak farklı limanlarda karbon kaçağı ve limanlar üzerinde iş kayıplarının önlenmesi için ETS’de tedbirler alınması gerektiği uyarısında bulunmuşlardır.

AB ETS’ye Uyum Navlun Maliyetlerini Etkileyecek

Küresel nakliye şirketleri, artık yasalaşma sürecine giren tasarının maliyetlere etkileri konusunda bakış açısı sunmaya başladılar. Tasarıya göre sisteme aşamalı geçiş yapan endüstrinin, gemilerden kaynaklanan ton başına CO2’in karbon fiyatlamasının kademeli olarak 2026’ya kadar artması ile navlun fiyatlarının artacağı sinyallerini vermekteler. Hatta bazıları, şeffaflık olması açısından 2023 ilk çeyreğinden itibaren bunu ek olarak ücretlendireceklerini bildiriyorlar.

Inovasyon ve Karbonsuz Teknolojilerin Geliştirilmesi ve Desteklenmesi

AB, net sıfır ilk kıta olma hedefi doğrultusunda, geçiş sürecinde topluluğunun refahı için iklimle uyumlu devrim gibi yeni bir ekonomik çağın kilidini açarak, bu yolculuğa hem model hem de öncülük etmektedir. Geçişi zorunlu kılmak, iklime uyumlu endüstriyi adil geçişi sağlayacak şekilde dönüştürmek üzere yasal düzenleme mekanizmalarından elde edeceği gelir kaynaklarını yaratarak tekrar bu hedef için fonlar oluşturmaktadır.

AB, net sıfır ilk kıta olma hedefi doğrultusunda, geçiş sürecinde topluluğunun refahı için iklimle uyumlu devrim gibi yeni bir ekonomik çağın kilidini açarak, bu yolculuğa hem model hem de öncülük etmektedir. Geçişi zorunlu kılmak, iklime uyumlu endüstriyi adil geçişi sağlayacak şekilde dönüştürmek üzere yasal düzenleme mekanizmalarından elde edeceği gelir kaynaklarını yaratarak tekrar bu hedef için fonlar oluşturmaktadır.

Bu kapsamda, denizcilikten elde edilecek ETS gelirlerinin (öneride % 75’i) Okyanus Fonu’na aktarılarak; enerji geçişi, altyapı revizyonları ile düşük karbonlu teknolojilerin inovasyonu gibi sektörün ikilime dayanıklılığı için harcanması planlanıyor. Ayrıca inovasyon projelerini teşvik etmek için Horizon Europe vb destekler aracılığıyla sürdürülebilir teknolojilere yatırım yapıyor. Mesela sıvı yeşil hidrojen (LH2) ile çalışan bir ro-ro tasarımı projesine AB’nin Araştırma ve Yenilik programı Horizon 2020’den 8 milyon Euro’luk finansman sağlandı. Birlik içindeki bu tarz hibe ve teşvikler, sektörümüzün pazar payına olumsuz etkileri olabilir.

Dolayısıyla bu tarz işbirliklerinin ülkemizde de oluşturulması ve doğru teşvikler ile desteklenerek karbonsuz yenilikçi teknolojilerin geliştirilmesi son derece önemlidir. Ayrıca inovasyonda işbirliği; pazara girmenin maliyetini ve riskini azaltıp, yeni ürün geliştirilmesi ve ticarileştirmesindeki zamanı azalttığından, sürdürülebilir kalkınmanın inşası için son derece kritiktir.

Ülkemizdeki Yasal Gelişmeler

Ülkemizdeki bu yönlü gelişmelerden kısaca bahsetmek gerekirse, Yeşil Mutabakat Eylem Planı ve ardından Paris İklim Anlaşması’nın 2021 yılında kabul edilmesiyle neredeyse her alandaki çalışmalar hızlandı ve bu yıl Şubat ayında yapılan İklim Şurası’na ait Sonuç Bildirgesi Haziran-2022 tarihinde yayınlandı. İklim Kanununun ise yılsonuna kadar çıkması beklenmektedir. Bildirgede, ‘Karbon Fiyatlandırma ve Emisyon Ticaret Sistemi’ başlığı altında 10 adet karar yer almaktadır . Tavsiye kararları arasında, ulusal ETS kurulması ve uygulamaya alınmasına yönelik çalışmaların 2024 yılında tamamlanması yer almaktadır. Ayrıca ETS’den elde edilecek gelirlerin tamamının düşük karbonlu ekonomiye adil geçişi de güvenceye alacak şekilde harcanması gerektiği bildirilmekte ve %50’sinin reel sektörün başta modernizasyon- inovasyon olmak üzere düşük karbonlu yatırımları desteklemek üzere harcanmasına yönelik tavsiye kararı bulunmaktadır. Öte yandan yatırım, bankacılık ve raporlama tarafında sürdürülebilir finansın gelişimini sağlayacak önemli adımlar atılmıştır. Yeşil finans yatırımcılarının arttırılması ve bu yatırımları sektörlerin dönüşümüne sunmak üzere karşılıklı güven ortamını oluşturmak için gerekli düzenlemeler yayınlanmaya devam etmektedir.

Dönüşüm Stratejileri Geliştirmek

Aşamalı Sanayi Devrimlerinden 5.0’a gelirken neredeyse bir asırdan fazla bir sürede mevcut fosil yakıt bağımlılığımız, sınırsız kaynak kullanımına dayalı lineer ekonomi modelimizle, kaynaklarımızı dünyanın yenilenme hızından daha hızlı tükettik ve iklim krizinin bütün ekonomileri esir almasını sağladık ve bu durumu tamir edebilmek için 2030 (7 Yıl) ve 2050 (+20 yıl) hedefleri belirlendi. Artık faaliyetlerimizin çevresel ve sosyal etkilerini değerlendirmeden ekonomik kalkınmanın sürdürülebilirliğini yerine getirmek imkansız oldu. Dolayısıyla en büyük ekonomiden en küçüğüne, küresel şirketlerden mikro şirketlere kadar, her kesimin iklim değişikliğine uyumlu stratejiler geliştirme zorunluluğu vardır. Ve bunun gerçekleşmesinde finansman kadar en önemli itici güç ‘İşbirliği’dir. Ulusal çıkarlarımız açısından dönüşümün gerisinde kalmamak, fırsatları değerlendirmek, düşük karbonlu sürdürülebilir bir gelecek inşa etmek için kamu, özel, üniversiteler, STK’lar vd. işbirlikleri son derece kritiktir. Hepimiz aynı gemideyiz ve kaynakları kendi ihtiyaçlarımıza yetecek kadarını kullanıp gelecek nesillere yaşanabilir bir dünya bırakmak istiyoruz.

Gül SALDIRANER

EG Partner- SMMM, BD

Kaynakça:

[1] HILL DICKINSON-06-07-2022 – Decarbonisation and shipping: EU Emissions Trading Scheme – Update (June 2022) Retrieved July 09, 2022, from https://www.hilldickinson.com/insights/articles/decarbonisation-and-shipping-eu-emissions-trading-scheme-%E2%80%93-update-june-2022

[2] WHITE & CASE -06-07-2022 – European Parliament and Council adopt positions on ETS and CBAM proposals: next steps—final agreement & formal adoption Retrieved July 09, 2022,

[3] EY-2022 – European Parliament adopts carbon legislation package, final negotiations with EU Member State representatives expected soon

[4] THOMMESSEN-01-07-2022 – Update on the extension of EU ETS to include maritime transportation Retrieved July 15, 2022, from https://www.thommessen.no/en/news/extension-of-eu-ets-to-include-maritime-transportation

[5] MAERSK -12-07-2022 – EU Emissions Trading System (ETS) – latest developments Retrieved July 15, 2022, from https://www.maersk.com/news/articles/2022/07/12/eu-ets-latest-developments

[6] HYSHIP – HySHIP project clinches EUR 8m funding award Retrieved July 15, 2022, from

https://hyship.eu/hyship-project-clinches-eur-8m-funding-award/

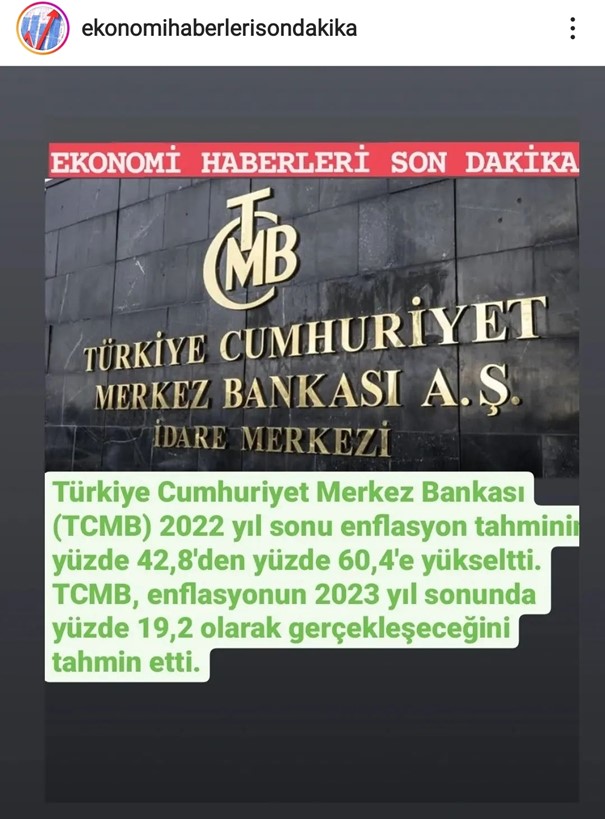

ENFLASYON

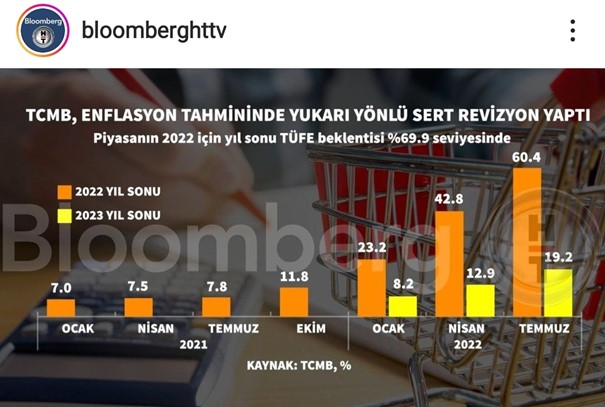

Enflasyon için her aklına gelen bi şey söylemeye başladı. Enflasyon için hayat pahalılığı denildi. Adı ne olursa olsun enflasyonun adı enflasyondur. Hayat pahalılığı da olsa ben geçen yılın fiyatları ile bu yılın fiyatlarına göz attığımda her ürün için cebimden oldukça yüklü para verdiğim gerçeğini görmekteyim.

Enflasyon için her aklına gelen bi şey söylemeye başladı. Enflasyon için hayat pahalılığı denildi. Adı ne olursa olsun enflasyonun adı enflasyondur. Hayat pahalılığı da olsa ben geçen yılın fiyatları ile bu yılın fiyatlarına göz attığımda her ürün için cebimden oldukça yüklü para verdiğim gerçeğini görmekteyim.

Fazla söze gerek kalmadan öncelikle otoritelerin ne dediklerine kısa bir göz atalım:

Öncelikle TCMB’nin görüşleri…

Enflasyon konusunda TCMB’nin tahminleri kaç defa revize edildi bir bilseniz. Hiçbir tahmin tutmadı.

Sayın Cumhurbaşkanımızın tepki duyduğu hususlardan bir tanesi bu değil miydi? “Enflasyon konusunda hiçbir tahmin tutmayacak mı?”

Öyle anlaşılıyor ki 2022 yılındaki enflasyon tahminleri de tutmayacak. Hangi veriler kıstas alınarak tahmin yapıldı ki?

% 300 oranındaki şeker,

% 300 oranındaki akaryakıt

% 250 oranındaki elektrik

% 600 oranındaki gübre

% 100 ila 400

arasında değişen gıda fiyat artışları mı esas alındı acaba?

Bırakın çarşı pazar enflasyonunu, halihazırda resmi enflasyon oranları dahi % 80’i aşmış iken 2022 yılı enflasyonu nasıl % 60.4 olacak? Bu aydan başlayarak enflasyon geriye doğru gitmeye başlarsa acaba TCMB’nin % 60.4 enflasyon tahmini tutar mı sizce?

Şimdiye kadar görmediğim kadar yüksek oranlarda zamlar yapıldı ki ne zamlar. Gıda, akaryakıt, elektrik, et, süt, doğal gaz, gübre sebze ve meyve. Saydığım ürünlere yapılan zam oranı % 100 ile % 600 arasında ancak TÜİK enflasyonu sadece ve sadece % 80. Ne kadar gerçeği yansıtıyor değil mi?

Kısa bir süre önce…

Patlıcan, patlıcan olalı 40 liraya satılmadı, domates, domates olalı 30-40 liraya satılmadı, maydanoz, maydanoz olalı hem demetleri küçüldü, hem de 10 liraya satılmadı. Marula söyleyecek sözüm kalmadı. Ya salatalık. Birine hıyar dediğin zaman hakaret yerine iltifat şeklinde algılayacak. Kelimelerin anlamı da değişti. Taze fasulye 50 lira.

Yaz meyvelerinden sadece bir örnek vereceğim: İncirin kilosu 50 ila 60 lira

İnsaf yahu…

Ve 2022 yılı enflasyon tahmini % 60.40 olacak öyle mi?

KONSERVE KAPAKLARI UCUZLUYOR

Ailelerimizin her sene yaz aylarında yaptıkları;

Ürünlerini bu sene kaç aile yapabilecek? Yapamayacak.

2021 yılında kilosunu 3 Liraya aldığımız salçalık domates bu sene tam 10 lira. Ve TÜİK hala enflasyon % 80 desin, hala TCMB’nin 2022 enflasyon tahmini % 60.40 desin. Tablo ortada. Kaç aile konserve veya reçel yapabilecek?

İçim karardı ya. Bardağın dolu tarafından bakalım biraz.. Reçel ve konserve yapımında kullanılan cam kavanozların kapakları zamlanmadı. Çünkü çok az kişi konserve veya reçel yapabiliyor. Talep az olunca, kavanoz kapakları satılamaz oldu ve iki sene önceki fiyatlarla piyasada. İşte size güzel bir haber.

ENFLASYON VE SİHİRLİ SOPA

Hiç kimsenin elinde sihirli bir sopa yok ki enflasyonu düşürsün. Yapılan zamlar minik değil, okkalı ve insafsızca zamlar yapılmaya başlandı. Piyasa zamlarını otoriteler de görmekte, devletin resmi kurumları da.

2023 YILI ENFLASYON TAHMİNİNE SÖYLEYECEK SÖZÜM KALMADI

Ama yine de bir cümle yazmak istiyorum 2023 yılı enflasyon tahminlerine; bir ay sonrasının tahminini yapamayan TCMB ve diğer resmi kurumların 2023 yılı enflasyon tahminini % 19.20 belirtmesine kaç kişi tüm samimiyeti ile inanıyor? İzahı olmayan bir tahmin, mizahtan öte gidemez.

Hem 2022, hem de 2023 enflasyon tahminlerine inanmayı ve gerçekleşmesini o kadar çok isterdim ki…

2024 yılına kadar kim öle, kim kala…

Reşat BAĞCIOĞLU

Ticaretle ilgili alım-satım ve danışmanlık taleplerinizi https://satinalmadergisi.com/ticaritalep/ sayfasından iletebilirsiniz.

Değerli yöneticiler,

Sektörel gelişmelerini anlama ve yorumlamada yöneticilerimizle gerçekleştirdiğimiz röportajları çok önemli buluyorum. Yol gösterici oluyorlar. Bu sayımızda sağlık sektöründen BHT Clinic satınalma müdürü Sn. Sema Türkmen ve üretim sektöründen Yılmaz Makine satınalma müdürü Sn. Bedrettin Ayverdi ile gerçekleştirdiğimiz röportajlarımızı bulacaksınız. Yine bu sayımızda birbirinden değerli makaleler var. Emekleri için tüm yazarlarımıza teşekkür ederim.

Bu dönemde tüm dünyadan olduğu gibi ülkemizde de işletmeler yol haritası oluşturmakta hayli zorlanıyor. Stratejiler ve öncelikler farklı olsa da iş hayatının temel gündemi, belirsizlik ve risklerle dolu bir ortamda yaşam mücadelesi. Rekabet edebilme ve ayakta kalabilmenin sıkıntıları her tarafta hissediliyor.

Firmalar bir bütün halinde sektör dinamiklerinden, sektörler ise ülke ve dünya ekonomisi ile doğrudan bağlantılı. Her katman bir diğeri ile ilişkili, her şey iç içe. Zincirin halkalarındaki bir olumsuzluk tüm dünya ekonomisini ve şirketleri etkiliyor.

Talebin bugün ve gelecekteki yapısını değerlendirebilmek hiç kolay değil. İşletmeler talep tahminlemede geçmişte zorlanıyorlardı bugün de zorlanıyorlar. Fakat günümüzde hiç olmadığı kadar “bilinmeyen” var. Her firma bu durumdan kendi payını farklı düzeylerde alıyor.

Bir kısım firmalar, müşterilerinden gelen üretim siparişleriyle kapasitelerini doldurabiliyor. Bu işletmeler için problem tedarik tarafında yoğunlaşıyor. Hammadde, yarı mamul ve malzeme fiyat dalgalanmaları, dövizdeki yükselme sıkıntıların başında geliyor. Depolama ve stok yönetim anlayışı değişebiliyor. Farklı ihtiyaçlardan kaynaklansa da depo yer arayışının arttığını söyleyebiliriz. Geçmiş senelerin navlun ve terminlerini tutturmak mümkün olamıyor. Bu sıkıntılar elbette aşılamayacak konular değil. Yeni dönem azami dikkat ve tecrübe gerektiriyor.

Diğer taraftan işletmelerin önemli bir kısmı da stok miktarlarını olabildiğince azaltalım düşüncesinde. Optimum stok seviyeleri ile çalışma ve nakit pozisyon son derece stratejik hal aldı. Önünü görmekte zorlanan tüm işletmelerimizin ortak gündemi uygun kredi arayışı ise devam ediyor.

Tüm sektörler kur değişimlerinden doğrudan etkileniyor. Döviz talebinin döviz arzının üzerinde olduğu görülüyor. Son çeyrekte özel sektöre ait yüksek miktarda dış borç ödeme yükümlülüğü biliniyor. İthalatın hız kesmeden artışı üzerinde düşünülmesi gereken bir konu olmaya devam ediyor. Bu etkiler doğrultusunda yöneticilerin sene sonu kur beklentileri daha erkene gelme tehlikesi ile karşı karşıya. Gerekli önlemlerin alınarak ekonomi ve üretimde işlerin yolunda gitmesi ortak temennimiz.

Ticaretinizi Geliştirin

Ürünlerinizi E-Mağazada https://satinalmadergisi.com/magaza/ satabilirsiniz. Kampanya düzenleyebilir kupon kodu yayınlayabilirsiniz. Ayrıca şirket ihtiyaçlarınız için teklif alınmasını isterseniz kapalı devre ticaret@SatinalmaDergisi.com üzerinden paylaşabilirsiniz.

Dergi aboneliği ile ekibinizin mesleki yetkinliklerinizi yükseltin

Şirketlerimize abonelik avantajı sunuyoruz. Departmanınızın mesleki gelişimi artık çok daha kolay. Ekip olarak tüm dergi arşivine (115 sayı), mesleki raporlarına ve bir yıl boyunca 12 sayıya erişim sağlayın. Dijital dergi aboneliği için https://satinalmadergisi.com/dijital-islem-merkezi/ sayfasını ziyaret edebilirsiniz.

Keyifli okumalar,

Prof. Dr. Murat Erdal

Editör

113.kuruluş yılını kutlayan Gümrük Müşavirleri, Türk ekonomisine “değer” katmaktan kıvanç duyarken, Türk toplumuna daha fazla katkı yapmalarını sağlayacak Meslek Kanunları olmadan Müşavirlik Derneklerine bağlı olarak faaliyette bulunmaları nedeniyle kırgınlar.

113.kuruluş yılını kutlayan Gümrük Müşavirleri, Türk ekonomisine “değer” katmaktan kıvanç duyarken, Türk toplumuna daha fazla katkı yapmalarını sağlayacak Meslek Kanunları olmadan Müşavirlik Derneklerine bağlı olarak faaliyette bulunmaları nedeniyle kırgınlar.

Cumhuriyetimizin 100. yılı olan 2023 yılında, bir çok değişik alanda reformlar yapılarak kırgınlıkların giderilmesine yönelik adımlar atılması kuvvetle muhtemel.

Dış ticaretin toplum menfaatlerine uygun olarak yapılmasının sağlanmasında, Ticaret Bakanlığı ile birlikte görev ve sorumluluk yüklenmiş olan Gümrük Müşavirleri de, 22 yıldır sürmekte olan kırgınlıklarının giderilmesini, mağduriyetlerinin sona erdirilmesini haklı olarak bekliyor.

Gümrük Müşavirlerinin bu kırgınlıklarının sebebi, bir yandan, ekonominin can damarı olan dış ticaret ekosistemine muazzam katkı sağlayacak bilgi birikimine, potansiyele ve vizyona sahip olup, diğer yandan, dış ticaretin kamu yararına uygun olarak yapılmasının sağlanmasında en zorlu süreçlerde görev ve sorumluluk yüklenmiş olmalarına rağmen,

Sahip oldukları kapasitenin ekonomiye aktarılmasını sağlayacak, kanunla kurulmuş kamu kuruluşu niteliğindeki meslek örgütleri bünyesinde değil de, üstlendikleri sorumluluğa uygun bir statü olmayan Gümrük Müşavirliği Derneklerine bağlı olarak faaliyette bulunmalarıdır.

Ayrıca; Dünya ülkeleri arasında uluslararası rekabette öne çıkmak için, ülkemizin sahip olduğu bütün beşeri sermayenin optimum kullanılması, ekonomiye katkı sağlayacak hiçbir değerin zayi edilmemesi de gerekli.

Bu nedenle, 113 yıllık köklü bir geçmişe, ekonomiye ve istihdama katkı sağlayacak bilgi birikimine, potansiyele ve vizyona sahip olan Gümrük Müşavirlerinin, bu birikimlerinin ekonomiye aktarılmasını, 22 yıldır sürmekte olan kırgınlıklarının giderilmesini sağlayacak Meslek Kanunu’nun bir an önce çıkarılması gereğine vurgu yapan makalemi kamuoyunun istifadesine sunuyorum.

Gümrük Müşavirleri Meslek Kanunu bağlamında, dış ticaretin ülke menfaatlerine uygun olarak yapılmasının sağlanması ve denetlenmesinde Ticaret Bakanlığı ile birlikte görev ve sorumluluk yüklenmiş olan gümrük müşavirlerinin, Türk ekonomisine yapacağı katkılar üzerine değerlendirmeler.

I.GİRİŞ

Gümrük Müşavirleri ile ilgili çok sayıda akademik çalışma ve makale var. Ancak, “ Gümrük Müşavirleri Meslek Kanunu neden çıkarılmalıdır, kamusal meslek olan gümrük müşavirleri dernekler bünyesinde değil de, neden kanunla oluşturulmuş meslek odalarının çatısı altında faaliyette bulunmalıdır? ” sorularının cevaplandırıldığı, konuyu en temel bakış açısıyla değerlendirip, Meslek Kanunu’nun çıkarılmasının Gümrük Müşavirlerinin Türk ekonomisine nasıl katkı yapabileceğini ele alan, kendi sektörümüz olan dış ticaret ekosisteminde olmayan insanları bile ikna edecek bir akademik çalışma veya makaleye rastlamadım.

Bu makalenin yazılma sebebi budur; elden geldiğince Türk ekonomisinin en büyük “değer”lerinden olduğu tartışmasız olan ve bu günlerde 113.yılını kutlayan Gümrük Müşavirlerinin, dış ticaretin ülke menfaatlerine uygun yapılmasının sağlanması ve denetlenmesinde nasıl bir görev ve sorumluluk yüklendiği, güçlü yönlerinin neler olduğu, hangi yönlerden ekonomiye katkı yapma potansiyelleri olduğu ile Gümrük Müşavirleri Meslek Kanununun neden çıkarılması gerektiğini, kitabın ortasından, en temel bakış açısı ile ele alarak izah etmeye çalışacağım.

II.DURUM TESPİTİ: KRAL ÇIPLAK

En temel bakış açısı; “kamu/toplum yararı”

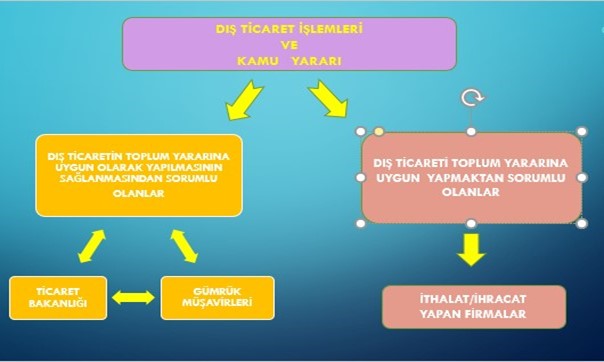

Kamu yararı yada toplum yararı, Anayasa Hukukunun en önemli kavramı. Bütün Devlet örgütü, Devlete bağlı bakanlıkların tamamı, Türk toplumun çıkarı, refahı ve mutluluğu için oluşturulur. Devleti temsilen Bakanlıkların sorumluluğundaki savunma, asayiş, vergi toplama, eğitim öğretim, adalet, dış ticaretin yönetilmesi ve denetlenmesi vb. gibi bütün görevler bu tılsımlı kavram olan “kamu yararına” uygun olarak yapılmak zorunda.

Tarım ve Orman Bakanlığı, Sağlık Bakanlığı vb. gibi diğer bakanlıkların ithalat ve ihracatta kısmi sorumlulukları bulunmakla birlikte, dış ticaretin ülke ve toplum yararına uygun olarak yapılmasının sağlanması ve denetlenmesi görev ve sorumluluğu tabii ki Ticaret Bakanlığında.

Kral Çıplak

Mevcut durumun fotoğrafını çektiğimde, Gümrük/Ticaret Bakanlığı’nda 1994 yılında Gümrük Kontrolörü olarak başladığım meslek hayatımda, daha sonra Gümrük Kontrolörleri Başkanı, Gümrük Başmüfettişi ve en son olarak da Teftiş Kurulu Başkan yardımcısı olarak uzun yıllar görev yapmış, şimdilerde ise masanın diğer tarafında, dış ticaret sektöründe bir yandan danışmanlık yapıp diğer yandan, sistemin daha iyi işlemesini sağlayacak çözümler üretmek için çabalayan AR-GE sevdalısı eski bir bürokrat olarak, görüp de görmezden gelemem, bu nedenle,

Cumhuriyetimizin ilanından çok önceki yıllardan beri üstlendikleri kamusal görevi, büyük bir yetkinlik ve başarı ile gerçekleştirmekle kalmayıp, hizmet kalitesini çağa uygun dönüşümlerle daha da artırmak suretiyle, ülke ekonomisinin can damarı olan dış ticaretin, ülke menfaatlerine uygun olarak yapılmasının sağlanması ve denetlenmesi süreçlerinde, vazgeçilemez, ikame edilemez bir “değer” oldukları tartışmasız olan Gümrük Müşavirlerinin,

dış ticaretin ülke yararına yapılmasının sağlanması ve denetlenmesi süreçlerinde sisteme yapacakları muazzam katkının görmezden gelinerek, “milli bir değer” olan bu güçlerinin toplum yararına sisteme entegre edilmesini sağlayacak, kanunla kurulmuş kamu kurumu niteliğindeki meslek örgütleri bünyesinde değil de, Gümrük Müşavirliği Derneklerine bağlı olarak faaliyette bulunmalarında hiçbir “kamu yararı bulunmadığını”,

Gerek Gümrük Müşavirlerinin gerekse bütün Türk toplumunun “kamu yararı bulunmayan” bu yanlış yapılanma nedeniyle 4458 sayılı Gümrük Kanunu’nun yürürlüğe girdiği 05.02.2000 tarihinden beri mağdur edildiğini, “kralın çıplak” olduğunu, açık yüreklilikle ifade etmek isterim.

Bu mevcut durum tespitinden sonra, Avrupalıların Türkiye’nin bütün nimetlerinden faydalanıp, iş Avrupa Birliği’ne tam üye yapmaya geldiğinde, ülkemize “dış kapının dış mandalı” muamelesi yapmasına benzer şekilde, ekonominin can damarı olan dış ticaret ekosistemine muazzam katkı sağlayacak bilgi birikimine, potansiyele ve vizyona sahip olan Gümrük Müşavirleri görmezden gelinerek oluşturulmuş olan “dış ticaretin toplum yararına yapılmasının sağlanması ve denetlenmesi sisteminin”, “kamu yararına daha uygun” olarak yapılandırılması için neler yapılması gerektiğine yönelik değerlendirmeleri aşağıda açıklayacağım.

III. GÜMRÜK MÜŞAVİRLERİNİN EKONOMİYE KATKI YAPMA POTANSİYELİ

Gümrük Müşavirlerinin ekonomiye katkı sağlayacak güçlü yönlerini 4 ana başlık altında toplamak mümkün:

Dış ticaretin ülke ve toplum yararına yapılmasının sağlanarak denetlenmesinden birincil derecede tabii ki Ticaret Bakanlığı görevli ve sorumlu. Ticaret Bakanlığı bu sorumluluk gereğince, Cumhurbaşkanlığı Teşkilatı Hakkındaki 1 sayılı Cumhurbaşkanlığı Kararnamesi’nin 441.maddesinde sayılarak belirtilmiş ve genel olarak dış ticaretin yönetilmesi ve denetlenmesini içeren bütün görevleri yerine getirmek zorunda.

Evet, Gümrük Müşavirleri Ticaret Bakanlığı ile birlikte dış ticaretin ülke menfaatlerine uygun olarak yapılmasının sağlanması ve denetlenmesinden sorumlu. Gümrük Müşavirleri dış ticaret işlemlerinin oluşturulması aşamasında görev icra ettiklerinden, “ dış ticaretin ülke menfaatlerine uygun yapılmasının sağlanması” görevinin icrasında daha aktif rol oynamaktadır.

Ve, gerçekçi olmak gerekirse, dış ticaretin kamu yararına uygun olarak yapılmasının sağlanması ve kontrol edilmesi/denetlenmesi süreçlerinde, Türk ekonomisine kamusal serbest meslek olarak hizmet sunan Gümrük Müşavirlerinin işleri, Ticaret Bakanlığı’na kıyasla çok ama çok daha zor.

Gümrük müşavirleri “kamu yararına uygun” dış ticaret yapmak isteyen ticaret erbabı ile olduğu kadar “kamu yararına uygun olmayan” ticaret yapmak isteyen tacirlerle de bire bir temas halindedir. Gümrük Müşavirleri bu süreçlerde ticaret erbabına danışmanlık yapar, olayın bütüncül çerçevesini çizer, ithalat-ihracatla ilgili karşılaşabileceği bütün risk faktörlerini izah ederek, kendisine ibraz edilen belgelerin sıhhatini imkanları dahilinde araştırıp, doğruluğundan emin olduktan sonra kanunlara/kamu yararına uygun beyan yapılmasını temin eder. Dolayısıyla, ithalat, ihracat ve bütün dış ticaret işlemlerinin kanunlara, kamu yararına uygun yapılmasının sağlanmasında gümrük müşavirlerinin yaptığı katkı çok büyüktür.

Ticaret Bakanlığı dış ticaret işlemlerinde uygulanacak mevzuatı hazırlar sonrasında gümrük müşavirlerinin katkısı ile oluşturulmuş gümrük beyanının mevzuata uygun yapılıp yapılmadığının denetimini gerçekleştirir.

Gümrük Müşavirleri yaptıkları iş gereği, reel ekonominin, ticari hayatın içindedir. Firma sahipleri, meslek örgütleri, yabancı firmalar vb. gibi çok geniş yelpazedeki insanlarla bire bir iletişim halindedir.

Bu nedenle de, dış ticaret, lojistik ve gümrükleme sektörlerinde oluşan sorunları görme ve bu sorunların giderilmesi için çözüm oluşturma becerileri üst seviyededir.

1615 sayılı Gümrük Kanunu’nun yerini 4458 sayılı Gümrük Kanunu’nun alması, Avrupa Birliğine tam üyelik ve Dünya ticaretindeki diğer bütün gelişmeler derken, dış ticaret çok daha fazla karmaşık ve teknik hal aldı. Bu süreçte gümrük müşavirleri de Dünya’daki ve dış ticaretteki gelişmeleri yakından takip ederek, zamanın ruhuna uygun açılımlar yaparak çözümler üretir hale geldi.

Doğrudan Devletin kendisi olan Ticaret Bakanlığı ile kamusal meslek olan Gümrük Müşavirleri aslında bir elmanın iki yarısı; her iki taraf da “aynı sudan içen” ve “aynı fidanın gülleri” . Her iki taraf da, ülke ekonomisinin can damarı olan dış ticaretin toplum yararına uygun olarak yapılmasının sağlanmasından ve kontrol edilmesinden sorumlu.

Bu sorumluluğun bir alt gereği olarak Dünya ekonomisindeki, teknolojideki, bilişim sektöründeki bütün gelişmelerin takip edilip, dış ticaretin toplum yararına uygun yapılmasının sağlanması ve denetlenmesi süreçlerinin iyileştirilme de gerekli.

Bu anlamda, sundukları gümrük müşavirliği hizmetinin kalitesini sürekli artıran müşteri odaklı çözümler üreten Gümrük Müşavirleri tedarik zincirindeki, dış ticaretteki, bilişim teknolojisindeki gelişmeleri çok yakından takip ederek AR-GE çalışmalarında kullanıyor.

Hepsinden de önemlisi “güvensizliğin” hakim olduğu dış ticaret ve tedarik zinciri sektörlerinde olağanüstü çözümler oluşturma potansiyeli çok yüksek yeni nesil teknolojik çözüm olan “blokzincir”in sektöre yapacağı katkı, Gümrük Müşavirlerinin çoğu tarafından anlaşılmış durumda. Bu alanda öncü Gümrük Müşavirliği firmalarının Ticaret Bakanlığı’na ve içinde bulundukları sektörlere blokzincir çözümleri üretmesi, Gümrük Müşavirlerinin vizyonunu göstermesi bakımından çok önemli.

Artık sabit kalemlerle “çarşaf beyanname” doldurulan, eşyayı gümrükten çekmek için 4-5 servise uğranılan günler çok geride kaldı, köprünün altından çok sular aktı. Türkiye’de her sektörde olduğu gibi, dış ticaret ve gümrükleme sektörlerinde de nitelikli, alanında çok iyi yetişmiş uzmanlara olan ihtiyaç çok fazla.

Gümrük Müşavirliği firmaları, dış ticaret ve lojistik sektörlerinin ihtiyacı olan, alanında uzman gümrükçülerin yetiştirilmesinde de çok başarılılar. İstanbul Gümrük Müşavirleri Derneği Eğitim Akademisi’nin, AREL Üniversitesi ve Evrim Bilgisayar ile müşterek düzenlediği eğitim faaliyetleri çok başarılı ve sektörün ihtiyaçlarının sağlamasına çok güzel hizmet ediyor. Yeni mezun gençler için, ne kadar değerli olduğunu ise, izah etmeye gerek yok.

Dış ticareti yöneterek denetlemekten birinci dereceden sorumlu kamu kurumu olan Ticaret Bakanlığı, bu görevin layıkıyla yerine getirilmesini sağlayacak yeterli mevzuat dayanağına, örgüt yapısına ve bütçe imkanlarına sahip.

Oysa Ticaret Bakanlığıyla birlikte dış ticaretin toplum menfaatlerine uygun olarak yapılmasının sağlanması ve denetlenmesinden sorumlu olan Gümrük Müşavirlerinin, yaptıkları iş ve üstlendikleri yükümlülüklerin layıkıyla yerine getirilmesini temin edecek örgüt yapısı ve imkanları bulunmuyor; çünkü Gümrük Müşavirleri sadece ve sadece Müşavir Derneklerine bağlı olarak faaliyet gösteren, topluma, ekonomiye ve Devlete karşı üstlendikleri sorumluluğun yerine getirilmesini sağlayacak olanaklardan yoksun olarak, hiçbir imkan tanınmamakla birlikte çok şey beklenen yarı kamu personeli olarak faaliyet yürütüyor.

Gümrük Müşavirleri 113 yıllık köklü geçmişi olan kamusal serbest meslek mensupları olarak, Türk ekonomisinin vazgeçilmez “değer”i olduklarının, Türk toplumuna ve ekonomisine muazzam katkı yapma potansiyeline sahip olduklarının bilincinde.

Bu bilinç nedeniyle Gümrük Müşavirleri Türk toplumuna ve ekonomisine daha fazla katkı yapmak istiyor. Ancak, kanuni dayanakları, ayrı bütçeleri ve meslek odaları olmadan Gümrük Müşavir Derneklerine bağlı olarak sınırlı imkanlarla bu amaçlarını gerçekleştirmeleri mümkün değil.

Bu nedenle Gümrük Müşavirlerinin meslek odaları şeklinde örgütlenmesini, ayrı bütçeye sahip olmalarını sağlayacak Gümrük Müşavirleri Meslek Kanununun bir an önce yasalaşması gerekli.

Gümrük Müşavirlerinin güçlü yönlerinin rekabet gücü yüksek ekonomi oluşmasına katkı yapmasını sağlayacak, üstlendikleri ve sorumlu tutuldukları görev ve sorumluluğun vakarı ve ciddiyeti ile orantılı/uygun düzenlemelere Gümrük Müşavirleri Meslek Kanununda yer verilmelidir:

Gümrük Müşavirleri Akademisine, oluşturulacak olan meslek odası kanununun içinde mutlaka yer verilmelidir.

Gümrük Müşavirleri ve Ticaret Bakanlığı “bir elmanın iki yarısı”, her iki taraf da, dış ticaretin kamu yararına uygun yapılmasının sağlanması ve denetlenmesi görevlerini icra ederken “dış ticaretin kamu yararına uygun” yapılmasını sağlamak için oluşturulmuş aynı mevzuatı esas alarak işlem yapıyor.

Ticaret Bakanlığı’na KPSS puanı ile memur, muhafaza memuru, avukat, muayene memuru vb.gibi farklı unvanlarda personel alınıyor. Kariyer meslekler olan Gümrük/Ticaret Uzmanlıkları ile Gümrük/Ticaret Müfettişliklerine KPSS puanı ile başvuru kabül edilerek ilave olarak yapılan yazılı ve sözlü sınavlarla alım yapılıyor.

Gümrük Müşavirliği firmalarında çalışacak stajyerler, mesleğe müşavirlik firmalarında başlayarak, bir yandan mevzuatı öğrenerek sistemin nasıl çalıştığını anlamaya diğer yandan beyanname yazmayı öğrenmeye çalışıyor.

Gümrük Müşavirleri Akademisi, üniversitelerin ilgili bölümlerinden yeni mezun olmuş genç insanlarımızın bir an önce iş bulmasının sağlanması ile istihdamın artırılmasında, etkili ve başarılı çözümler üretebilir.

Gümrük Müşavirleri Eğitim Akademisi ile Çalışma Bakanlığı İş ve İşçi Bulma Kurumu İŞKUR arasında bir protokol yapılır. Bu protokol kapsamında, İŞKUR’dan finansman tedarik edilerek yeni mezun gençlerin Gümrük Müşavirleri Akademileri tarafından düzenlenen dış ticaret eğitim programlarına katılmaları ve bu programlar sonucunda “Dış Ticaret Uzmanı Sertifikası” almaları sağlanabilir.

“Dış Ticarette İstihdama Hazırlık Projesi” olarak da isimlendirilmesi mümkün olan bu projeler kapsamında düzenlenen eğitimlere katılmış, beyanname yazma becerisini belli bir seviyeye getirmiş olan Dış Ticaret Uzmanı Sertifikasına sahip gençlerin, Gümrük Müşavirliği firmalarında çalışmaya başlamadan önce gerekli ve yeterli eğitimi almaları, hem kendileri hem de çalışacakları Gümrük Müşavirliği firmaları için yerinde olacaktır.

Ayrıca, Ticaret Bakanlığı ile Gümrük Müşavirleri Meslek Birlikleri arasında protokol yapılarak, Devlet memuru olmadan önce, Gümrük Müşavirleri Akademileri tarafından düzenlenen eğitimlere katılarak Dış Ticaret Uzmanı Sertifikası almış olanların, Ticaret Bakanlığı tarafından düzenlenen hizmet içi eğitimlerden muaf tutulması sağlanabilir. Böylece, Ticaret Bakanlığı da bu personelin eğitimi için zaman harcamamış, eğitim gideri yapmamış olur.

Gümrük Müşavirleri Araştırma Geliştirme Başkanlığı kurulmalı ve bu AR-Ge Başkanlığına meslek odası kanununun içinde mutlaka yer verilmelidir.

Kamusal meslek icra eden Gümrük Müşavirleri “dış ticaretin toplum yararına yapılmasının sağlanması ile denetlenmesinden” sorumlu. Ve bu sorumluluk, Türk ekonomisinin Dünya ölçeğinde rekabet edebilir ekonomi yapılmasının sağlanması ile de bire bir ilişkili.

Bu nedenle, Dünya ekonomisindeki rekabet üstünlüğü yaratacak bilişim, yazılım, lojistik, blokzincir vb. gibi bütün alanlarındaki gelişmelerin, yeni trendlerin çok yakından takip edilip, hiç vakit kaybedilmeden gerekli dönüşümlerin hayata geçirilmesini sağlayacak AR-GE Başkanlığının mutlak suretle kurularak Meslek Kanununda yer alması gerekir.

Gümrük Müşavirleri Meslek Birlikleri tarafından yapılacak eğitim ve Ar-Ge faaliyetleri ile diğer rutin yönetim giderlerinin finansmanın nasıl ve nereden yapılacağına Meslek Kanununda yer verilmesi gerekir.

Devletin Bütçe gelirleri içinde % 30 luk paya sahip olan dış ticaret vergilerine ait gümrük beyanlarının oluşturulması aşamasında, çok ciddi katkısı, görevi ve sorumluluğu bulunan Gümrük Müşavirlerinin, yine topluma ve ekonomiye katkı sağlamaya yönelik olarak yapacakları eğitim ve Ar-Ge faaliyetleri için bu katkıları ile uyumlu, Kanuna dayanan finansman sağlanması gerekir.

Bu finansmanın İhracatçı Birlikleri tarafından yapılan kesintilerden mi, yoksa TOBB tarafından satışı yapılan belgelerden mi, beyanname başına alınan ücretlerden mi, yoksa bütçeden mi karşılanır çok da önemli değil.

2012 yılında oluşturulmuş olan Gümrük ve Ticaret Konseyi, gümrük ve ticaret politikalarının objektif esaslara göre oluşturulması için, ekosistemdeki kamu/özel bütün paydaşların katılımı ile oluşturulmuş olan bir danışma organı.

Konseyin görevleri arasında, uluslararası gelişmeleri izleyip değerlendirerek verimliliği esas alan etkin bir gümrük sisteminin oluşturulmasını sağlamak, gümrük ve ticaret alanında hizmet kalitesini yükseltmek, sistemde aksayan ve uygulamada sorun oluşturan konuları tespit ederek çözüm önerileri getirmek sayılmış durumda.

Dış ticaretin toplum yararına yapılmasının sağlanması ve denetlenmesi görevinin Ticaret Bakanlığı ve Gümrük Müşavirleri tarafından müşterek olarak yapılabilmesi için Gümrük Müşavirlerinin Gümrük ve Ticaret Konseyi çalışmalarında daha aktif olmasını sağlayacak değişikliklerin yapılması gerekir.

Gümrük Müşavirleri güven sorununun en fazla olduğu sektörlerden birisi olan dış ticaret sektöründe, dış ticaret işlemlerinin en kritik aşamasında, gümrük beyanlarının oluşturulmasında kamusal görev icra etmektedir.

İşlerinin doğası gereği, dış ticaret işlemlerinin toplum yararına yapılmasının sağlanmasında, Ticaret Bakanlığı’ndan daha fazla sorumluluk alarak iş üreten Gümrük Müşavirlerinin, kendilerinden beklenen nitelikte iş yaparak sonuç elde edebilmeleri için gerekli olan yasal düzenlemelerin Meslek Kanununda somutlaştırılması gerekir.

Gümrük beyanında kullanılan belgelerin sahte olup olmadığını, ithalat vergilerinin kanunen ödenmesi gerektiği kadar beyan edilip edilmediğini kontrol etmeleri, gümrük/vergi kaçakçılığını engellemeleri beklenen Gümrük Müşavirlerinin, hangi durumlarda adli, mali ve disiplin hukuku yönünden sorumlu olacaklarına, Meslek Kanununda ayrıntılı olarak yer verilmelidir.

Ekonominin can damarlarından olan dış ticaret sektöründe kamusal görev icra eden Gümrük Müşavirleri, Türk ekonomisine katkı yapan “milli” ve vazgeçilmez bir “ekonomik değer”. Ve var olan katkılarının yanında çok daha fazla değer üreterek çok daha fazla katkı yapma potansiyelleri de var.

Ancak Kanunla kurulmuş meslek örgütlenmesi ve ayrı bütçeleri olmadan Gümrük Müşavir Derneklerine bağlı olarak faaliyette bulunan Gümrük Müşavirlerinin, mevcut yapı içinde bu potansiyellerini ekonomiye aktarabilmeleri mümkün değil.

Bu nedenle, var olan potansiyelin Türk ekonomisine aktarılabilmesi için, Gümrük Müşavirlerinin üstlenmiş oldukları sorumluğa uygun kamu kurumu niteliğindeki meslek odaları bünyesinde faaliyete geçmelerini sağlayacak Gümrük Müşavirleri Meslek Kanunu’nun bir an önce çıkarılması gerekli.

2013-2015 yılları arasında Dünya’nın 16. büyük ekonomisi idik, 2021’de ise 21.sıraya geriledik. Bu tablodan rahatsızlık duyan herkesin, kendi sorumluluk alanlarında üzerine düşen görevi yapmaktan geri durmaması aksine daha aktif olması gereken zaman dilimlerinden geçiyoruz.

Bu nedenle, Gümrük Müşavirleri olarak Türk ekonomisine ve istihdama ciddi katkı yapma gücümüzün olduğunu söylüyorsak, bu potansiyelin ekonomiye aktarılabilmesi için Gümrük Müşavirleri Meslek Kanunu’nun bir an önce yasalaşması için mücadele edilmesi gerekiyor.

2022 Ağustos ayındayız ve içinde bulunduğumuz zaman dilimi itibariyle genel seçim sath-ı mailine girilmiş olduğundan, Gümrük Müşavirlerinin sahip olduğu bu ekonomik değerin heba edilmesinden, toplumun ve ekonominin Gümrük Müşavirlerinin yapacakları katkıdan mahrum bırakılmasından rahatsızlık duyan, ülkesini ve mesleğini seven Gümrük Müşavirlerinin, Meslek Kanunu’nun çıkarılmasını sağlamaya yönelik çalışma yapmak için harekete geçmesinin tam zamanıdır.

Şükrü GÜVEN

Merhaba,

Merhaba,

7 gün 7 gündem köşesinde yer alan bu haftaki yazımda, pandemi döneminde ve sonrasında çokça değinilen tedarik zincirlerinin kırılması kavramı üzerine değinmeye çalışacağım. Bu kavram üzerinde düşünmeye ve yazmaya iten güç, çokça işlenmesine rağmen genellemeler üzerinden ele alınması, özelinde nelerin yapılması gerektiği, yapılanlardan ve alışkanlıkların hangilerinden vazgeçilmesini öneren çalışmalara çokça rastlayamamış olmamdır. Öncelikle rastlamamış olmamın, olmadığı ön kabulünü doğurmadığını belirterek konuya giriş yapmak isterim.

Pandemi ile beraber, hayatımıza normal tanımı yerine, yeni normal olarak belirtilen bir kavram girmiştir. Bu tanım normali yeniden tanımlamış, iş süreçlerimizde anormal süreçlerin yönetimini öngören risk yaklaşımlarında da yeni durumların tarif edilmesini zorunlu kılmıştır.

Birbirinden farklı olmalarına rağmen, farklı tedarik zincirlerindeki kesişim noktalarından biri olan lojistik operasyon sorunlarının, tümünü birden nasıl etkilediği bizatihi görülmüştür.

Tedarik zincirlerinin etkilenme dereceleri, zincir boyunca üretilen değerin tamamen özel, ikame yada tamamlayıcı olma durumuna göre değişkenlik göstermiştir.

Yeni normal kavramı, tedarik zincirlerinde sıkça ele alınan sürdürülebilirlik kavramının da yeniden tanımlanması ve ele alınmasını gerektirmiştir. Güncellenen şartlar ile beraber, sürdürülebilirlik koşullarının yeniden belirlenmesi gerekmektedir.

Yeni yaklaşımların belirlenmesi çalışması kapsamında, ele alınması gereken diğer bir konu tedarikçi değerlendirmeleridir. Performans değerlendirmelerinde, genelde beklenen hedef unsurlardan negatif sapmalar tedarikçi puanını etkilerken, beklenenin üstünde sergilenen performansa ilişkin ödüllendirmenin yeterince yapılmadığı görülmektedir. Pandemi döneminde üstün performans gösteren tedarikçilerin, bu yaklaşım üzerinden değerlendirmesi olmazsa olmazdır.

Sürdürülebilirlik çalışmaları ve bağlı risk değerlendirmeleri daha önce firma, bağlı olduğu sektör yada tedarik zinciri boyunca mikro düzeyde yapılırken, pandemi ile yaşanan süreçle beraber diğer tedarik süreçleri ile bağımlılık durumu, ilgi düzeyi düşük olsa bile aynı ekosistemde yer almaları nedeniyle genel arz ve talep yaklaşımı çerçevesinde birbirlerini etkileme ihtimallerinin makrodan mikroya doğru ele alınmasının gereği ortaya çıkmıştır.

Bu kapsamda birbiriyle ilgisiz gibi görünen süreçlerin, aynı ekosistemde ki diğer süreç ve unsurlarla bağımlılıklarının azaltılması, bağımsız olarak işleyişini sağlar yeteneklerinin arttırılması önem kazanmıştır.

Pandemi sürecinde yaşanan tıkanmalar, tedarik zincirlerinde kaynak yönetiminin etkinliği ve sürdürülebilirliği hususlarının da ne kadar önemli olduğunu bir kez daha gün yüzüne çıkarmıştır.

Süreçte insan dahil tüm kaynakların süreç bağımlılık durumlarının değerlendirilmesi, tedarik zincirlerinin akışını kesintiye uğratacak yada yavaşlatacak senaryoların yeniden tarif edilerek, kaynakların temini ve kullanımını etkileyen bağımlılık durumlarının azaltılması gerekmektedir.

Pandemi gibi küreselde tüm ekonomiyi etkileyen büyük kriz senaryolarının tedarik süreci risk değerlendirmelerine alınması, olası benzeri durumların ortaya çıkması halinde öncesinde yapılmış olması gerekenler ile yaşandığı süreç boyunca ve sonrasında neler yapılacağının risk değerlendirme çalışmalarımızda belirlenmesi gerekmektedir.

Bu çalışmanın, sürecin nerelerine dokunması gerektiği hususunda, bir beyin jimnastiği yaptığımızda pandemi döneminde aksaklık yaşanan aşağıdaki başlıklar özelinde mutlaka yol haritalarının ortaya konulması gerekmektedir.

Bu başlıklar;

görüş ve önerileri ile olası benzeri durum risk çalışmalarının temin edilmesi,

gibi hususlar sayılabilir. Şüphesiz bunlara ek olarak birçok başlık eklenebileceği gibi her biri kendi içerisinde detaylı çalışma gerektiren alanlar olması hasebiyle alt başlıklara da ayrılabilecektir.

Yukarıdaki başlıklar genel olarak bağımlılığı azaltılmış, otonomize edilmiş, çevik ve esnek bir tedarik zinciri yapısına ulaşılabilmesi hedefine yöneliktir.

Pandemi süreci ile beraber deneyimlediğimiz küresel kriz sürecinde, proaktif olmayan, karar alma süreçlerinde tıkanma yaşayan, çevik ve esnek bir yapıya sahip olmayan, dijitalizasyonu yeterli olmayan, inisiyatif alma kabiliyeti düşük, veri analitiğinin etkin yönetimini sağlayamayan, süreç liderliği yerine bireysel liderliği önemseyen, tecrübe ve uzmanlığı yadsıyan, periyodik olarak süreç ve tedarikçi analizi yapmayan tedarik zincirlerinin tıkandığı görülmüştür.

Özetle belirtmek gerekirse, yaşadığımız bu büyük ve derin tecrübeden hareketle süreçlerimizin gözden geçirilerek, fırsat ve tehditlerimiz ile güçlü ve zayıf yönlerimizin yeniden ele alınması,

Tedarik sürecimizdeki organizasyonel ve kişisel gelişim süreçlerinin hızlandırılarak, yönetim şekli ve liderlik konusunu yeniden ele almamız gerekmektedir.

Oktay SARI

“Hayatımı sadece ben değiştirebilirim. Kimse benim için bunu yapmaz”. Carol Burnett

“Hayatımı sadece ben değiştirebilirim. Kimse benim için bunu yapmaz”. Carol Burnett

Son yıllarda Dünya üzerinde yaşanan gelişmelere bağlı olarak içsel anlamda çelişkiler ve duygusal denge kayıpları yaşıyoruz. Çoğumuz kaygı ve endişe içerisinde, depresif bir haldeyiz. Bu durumlarla baş etmeye çalışırken bir yandan da yaşamak, üretmek ve hayatımıza kaldığımız yerden devam etmek sorumluluklarıyla mücadele ediyoruz.

Her yeni bir günde farklı gelişmelere şahit olduğumuz Dünyamızda, söz konusu değişimlerin getirdiği çeşitli etkilerle daha iyi hissetmek için hayatımızın farklı alanlarında motivasyona daha çok ihtiyaç duyar olduk. Ancak eskiye nazaran daha zor motive olduğumuz da başka bir sorun. Bu sorun her yaştan ve her kesimden insan için ortak bir sorun haline geldi. Ayrıca motive olduğumuz kaynaklar da ciddi anlamda değişti.

Bu sorunun önemli bir nedeninin, insanın söz konusu değişimleri yönetirken ruhsal bir varlık olduğunu unutarak, değişime uyun sağlamada zorlanması konusu olduğunu düşünüyorum. Kısacası, ruh, kalp ve beden arasında bir denge kaybı yaşadık. Fark ederek toparlanmaya çalışsak da kendimizi tanımakta ve yönetmekte zorlandığımız, sancılı bir dönemlerden geçiyoruz. Tüm bunlar her şeyi dışarda arama ihtiyacımızı birden bire yükseltti. Çünkü değişimler bizi ciddi anlamda zorladı. Kendimize tutunacak bir dal bulmanın iyi hissettireceğini düşünerek ve geçici mutluluklarla avunmaya çalıştık hala da bu durumla beslenmeye devam edenlerimiz var. Ne yazık ki elimizde olan bu geçici dayanak dışsal motivasyon kaynaklarına olan bağımlılığımıza ve dolayısıyla mutsuzluğumuza neden oluyor.

Tüm bu gelişmelerden olumlu etkilenip, farkındalığı artanlarımız da oldu elbette. Bu kişiler kendileri için birer kişisel dönüşüm hikâyesi yazdılar. Ve özlerine dönerek bu zor durumları aşmanın yolunun, kalıcı motivasyon kaynağından yani İç Motivasyondan geçtiğini fark ettiler. Kısacası “BEN”’i buldular.

Peki BEN’i nasıl harekete geçireceğiz ? Onu nasıl kalıcı hale getirip ruhumuzdan ve bedenimizden ayırmayacağız ? Bize ne gibi faydalar sağlar ?

Motivasyon genel anlamıyla, harekete geçme, bir amaca ulaşmak için harekete geçiren güç olarak ifade edilebilir. İstenilen davranışı başlatma ve devam ettirme hareketi olarak da tanımlanabilir. Dış kaynaklara bağlı olarak dış motivasyondan, iç kaynaklara bağlı olarak iç motivasyondan bahsedebiliriz.

Motivasyonu ana hatlarıyla çevresel ve kişisel değerlerimiz belirler. İçsel motivasyon, kişisel değerlerle yakından ilgilidir. Kalıcı etki yaratır. Hedefe giden yolda en önemli güç kaynağımızdır. Bu motivasyon kaynağı tamamen kişinin kendisiyle ilgilidir. Genellikle iyi ruh haline sahip kişilerin içsel motivasyonunun yüksek olduğu söylenir. İç motivasyonu yüksek kişilerin hayat enerjileri de yüksektir, Kendilerini pozitif hisseder, başkalarına da ilham olur ve onları da mutlu etmeye çalışırlar. Kendilerini iyi tanırlar. Stres ve zaman yönetimini verimli uygularlar. Dengeli ve farkındalıklı bir yaşam sürme konusunda başarılıdırlar. Fiziksel ve ruhsal sağlıklarına dikkat ederler. Öz farkındalık ve öz yeterlilik sahibidirler. İyimser ve umutludurlar. Anın kıymetini bilirler. En önemlisi sürekli kendileriyle uğraş içerisindedirler. Deneyimleriyle kendine inanarak yolda kalmayı tercih ederler. Dönüşüm, gelişim ve sürekli öğrencilik onlar için kaçınılmazdır.

Bazı kişilerin içsel motivasyonu kişisel özellikleri ve karakterinin bir parçası iken bazıları için içsel motivasyonu sağlamak ve bunu düzenli olarak korumak zordur. İşte bu noktada kendimize dönerek içsel motivasyonumuzu nasıl arttıracağımızın yollarını keşfetmek için yola çıkmamız ve bu yolda bize eşlik edecek rehberler edinmemiz gerekir. Bu rehberler neler olabilir diye düşünecek olursak,

Size birkaç tavsiye vermek isterim.

Günümüz şartlarında iç motivasyonu korumak elbette zor, bunu kabul ediyorum. Ama üzerinde çalıştığımızda hayatımızın değişik alanlarında olumlu etkilerinin çok büyük olduğunu göreceğiz. Çünkü iç motivasyon mutluluğun, dengenin, hayat amacının vazgeçilmez bir parçasıdır. Ayrıca dış kaynaklar geçicidir. Ancak iç kaynağımız hep bizimledir. İçimizde gizli bir cevherdir. Onu besleyip büyüttükten ve koruduktan sonra artık BEN BENİMDİR !

Saygılarımla,

Nurten KILIÇPARLAR