“Türkiye’nin Lojistik ve Ulaşım Altyapı Yatırımlarına En Az 100 Milyar Euro Harcaması Gerekiyor.”

Allianz Trade’in “Küresel Altyapı Açığını Kapatmak” başlıklı son raporuna göre küresel ekonomi için 2035’e kadar yıllık 3,6 trilyon Euro altyapı yatırım gerekiyor. Türkiye’nin ise 2035 yılına kadar enerji dışı altyapı ihtiyacının 100 milyar Euro’nun üzerinde olduğu belirtiliyor.

Ticari alacak sigortasının dünya lideri Allianz Trade her yıl gerçekleştirdiği, ekonomik ve finansal verilere dayanan raporlarından bir yenisini daha küresel alt yapı yatırımlarına yönelik hazırladı. “2035’e yüzde 3,5: Küresel Altyapı Açığını Kapatmak” başlıklı bu rapora göre; küresel ekonominin modern altyapılara geçiş yapabilmesi, iklim nötrlüğü, dijitalleşme ve tedarik zincirini yeniden yapılandırması gibi temel dönüşümlerle mümkün olacak. Ve bu dönüşümlerle başa çıkılabilmesi için küresel ekonominin 2035’e kadar her yıl 3,6 trilyon Euro’luk altyapı yatırımına ihtiyacı var. Bu tutar, dünya GSYH’sinin yaklaşık yüzde 3,5’ine denk geliyor.

Yüksek altyapı açığının yaşandığı ve büyük nüfus artışının gözlendiği bölgelerde dijital erişim, kentsel ulaşım ve lojistik kapasitesindeki eksiklikler, özellikle sanayileşme, şehirleşme ve iklim hedeflerine ulaşma açısından risk oluşturuyor. Rapora göre, altyapı eksiklikleri yalnızca ekonomik büyümeyi değil, aynı zamanda iklim değişikliğiyle mücadele ve dijital kapsayıcılık gibi sosyal hedefleri de sekteye uğratabilecek boyutlara ulaşmış durumda.

Başta Karayolu Olmak Üzere Liman ve Demiryolu İçin Yatırıma İhtiyaç Var

Allianz Trade Kıdemli Ekonomisti Luca Moneta, Türkiye’nin alt yapı ihtiyacına dikkat çekerek demografik büyüklük, sanayi altyapısının geliştirilmesi ve iklim hedeflerine yaklaşma ihtiyacının bu yatırım gereksinimini daha da önemli hale getirdiğine dikkat çekti. Moneta şu değerlendirmede bulundu: “Araştırmalarımız Türkiye’nin 2035’e kadar yalnızca enerji dışı altyapı alanında 100 milyar Euro’nun üzerinde yatırıma ihtiyacı olduğunu gösteriyor. Türkiye için öne çıkan temel altyapı alanları ve tahmini yatırım ihtiyaçlarına baktığımızda karayolu altyapısı için yaklaşık 72 milyar Euro, limanlar için 11 milyar Euro, demiryolu sistemleri için 10 milyar Euro, telekom altyapısı için 6 milyar Euro, kanalizasyon ve arıtma sistemleri için ise 1 milyar Euro yatırım ihtiyacı olduğunu öngörüyoruz.”

Moneta bu yatırımların özellikle İstanbul, Ankara ve İzmir gibi nüfusu hızla artan metropollerdeki kentsel hareketlilik, dijital erişim ve lojistik kabiliyetlerin iyileştirilmesi açısından kritik öneme sahip olduğunu ve sanayi bölgelerinin gelişimini desteklemek için de altyapı güçlendirmesine ihtiyaç duyulduğunu belirtti.

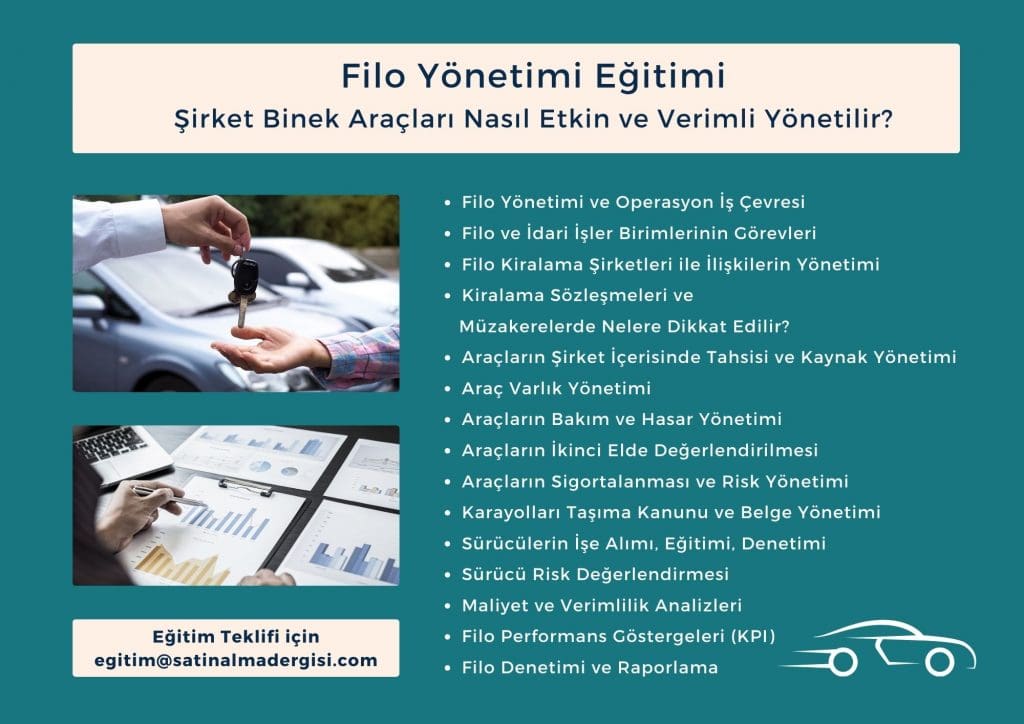

Filo Yönetimi Eğitimi, Binek Araç Kiralama, Satın Alma ve İdari İşler

Enerji Altyapısında Yenileme ve Depolama Kapasitesi Öncelikli

Raporda, Türkiye’nin enerji altyapısında da önemli güncellemeler yapması gerekliliğine dikkat çekiliyor. Rapor, özellikle enerji şebekesi modernizasyonu, batarya depolama sistemleri ve yenilenebilir enerji kapasitesine yönelik yatırımların önceliklendirilmesi gerektiğini ortaya koyuyor. Türkiye’nin Avrupa ile Asya arasındaki stratejik konumunun, onu bölgesel enerji dönüşümünde kilit bir aktör haline getirdiğine vurgu yapılırken; mevcut durumda depolama altyapısının, izin süreçlerinin ve bağlantı sistemlerinde yaşanan eksikliklerin, Türkiye’nin bu rolü sürdürmesinde önündeki engellerden olduğuna raporda yer veriliyor. Enerji güvenliğini sağlaması ve iklim hedefleriyle uyumlu hale gelebilmesi için Türkiye’nin özellikle şebeke modernizasyonu ve enerji depolama kapasitesinde ilave yatırım ihtiyacının bulunduğunun da altı çiziliyor.

Ekonomik Normalleşme Altyapı Yatırımlarına İvme Kazandırabilir

Türkiye’de ekonomik normalleşme sürecinin altyapı yatırımları için yeni bir fırsat penceresi yaratabileceğini vurgulayan Luca Moneta, “Türkiye’nin ekonomi politikalarındaki yeni dönem, kamu maliyesi ve iç talepteki toparlanma ile destekleniyor. 2025 yılı için yüzde 2,5 ve 2026 yılı için ise yüzde 3 seviyesinde bir GSYH büyüklüğü öngörülüyor. Ancak mevcut yatırım ivmesi hâlâ potansiyelin gerisinde. Bunun nedenleri arasında ihracat odaklı firmaların dış talepteki zayıflama ve reel anlamda değer kazanan TL nedeniyle rekabette güç kaybı yaşaması da yer alıyor. Finansmana erişim önceki yıllara göre daha kolay olsa da bu durum henüz özel sektör yatırım kararlarına yeterince yansımamış durumda” diye konuştu.

Eğitim Kataloğunu indirebilirsiniz.

ŞİRKET EĞİTİM KATALOĞU

Şirket eğitimlerine büyük özen gösteriyoruz. Memnuniyetiniz ve referansınız bizim için çok değerli.

Eğitime sizlerle birlikte hazırlanıyoruz. Sizlerden gelen önerileri dikkate alıp özgünleştirmelerle ilerliyoruz.

Güvenilir eğitim hizmetleri ile yanınızdayız. Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Filo Yönetimi Eğitimi, Binek Araç Kiralama, Satın Alma ve İdari İşler

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri: İçerikleri incelemek için tıklayınız.

Karadeniz limanlarından gerçekleştirilen araç taşımacılığı, Türkiye’nin ihracat kapasitesini güçlendiren ve bölgesel ticaretin hızlanmasını sağlayan kritik bir lojistik altyapı sunuyor. Bu taşımalar, yalnızca ticareti değil, ülke ekonomisinin nabzını da canlı tutarak üretimden ihracata uzanan zincire doğrudan katkı sağlıyor. Türk denizcilik alanında ilklere imza atan ve 40 yılı aşkın bir süredir sektörde faaliyet gösteren Cenk Shipping Group, 2008 yılında filosuna kattığı Türkiye’nin ilk oto taşıyıcı tipi “Carcarrier” gemisi sayesinde yıllık 50.000 araç kapasitesiyle otomotiv ihracatına ve transit araç taşımacılığına doğrudan katkı sağlıyor.

Karadeniz limanlarından gerçekleştirilen araç taşımacılığı, Türkiye’nin ihracat kapasitesini güçlendiren ve bölgesel ticaretin hızlanmasını sağlayan kritik bir lojistik altyapı sunuyor.

2008 yılında filosuna kattığı Türkiye’nin ilk otomotiv taşıyıcı tipi (Carcarrier) gemisiyle deniz taşımacılığında bir ilke imza atan Cenk Shipping Group, 95 metre uzunluğundaki sancak rampalı gemisiyle liman operasyonlarında verimliliği artırıyor. Geniş rampası ve yüksek manevra kabiliyeti sayesinde gemi, limanlara yanaşma ve kalkışlarda kolaylık sağlarken, araç yükleme ve elleçleme süreçlerini hızlı ve güvenli bir şekilde gerçekleştiriyor.

Yıllık 50.000 Araç Kapasitesiyle Ekonomiye Katkı

Yaklaşık 600 otomobil kapasitesine sahip Cenk Car, aynı zamanda SUV ve hafif ticari araç taşıma imkânı sunuyor. Yıllık 50.000 araç taşıma kapasitesine ulaşan gemi, Karadeniz hattında yürütülen taşımacılığın ekonomik değerini her geçen yıl artırıyor. Bu kapasitenin Türkiye’nin otomotiv ihracatına ciddi bir katkı sağladığını vurgulayan Cenk Shipping Group Yönetim Kurulu Başkanı Attila Yener, “Her yıl on binlerce aracın güvenli şekilde taşınması, yalnızca bir lojistik faaliyet değil, aynı zamanda ihracatın nabzını tutan stratejik bir katkıdır. Bu faaliyetler, doğrudan Türkiye ekonomisinin dinamizmine güç katıyor.” ifadelerini kullandı.

Karadeniz Hattında Düzenli Seferler, Kesintisiz Ticaret

Cenk Car, 17 yıldır Karadeniz içi Carcarrier hatlarında kesintisiz olarak faaliyet gösteriyor. Gemi, Türkiye’nin Yarımcaport ve Safiport limanlarını, Gürcistan’ın Poti, Ukrayna’nın Chernomorsk ve Romanya’nın Köstence limanlarıyla birbirine bağlıyor. Düzenli seferlerin bölgesel ticaretin sürekliliğini sağladığını ifade eden Attila Yener, “Karadeniz, Türkiye’nin ekonomik damarlarından biri haline geldi. Biz bu hattı sadece bir taşıma rotası değil, bölge ekonomisini birbirine bağlayan bir ticaret köprüsü olarak görüyoruz.” dedi.

Uzakdoğu’dan Kafkasya’ya Uzanan Ticaret Zinciri

Cenk Shipping Group’un taşımacılık ağı, yalnızca deniz taşımacılığı ile sınırlı kalmıyor. Gürcistan hattında taşınan Uzakdoğu menşeili transit araçlar ve Türkiye ihracatı otomotiv ürünleri, altyüklenici firmalarla yapılan iş birlikleri sayesinde Tiflis (Gürcistan), Bakü (Azerbaycan) ve Kazakistan’ın Almatı ile Astana şehirlerine kadar ulaştırılıyor. Deniz taşımacılığının bir başlangıç noktası olduğunu vurgulayan Yener, “Karayolu entegrasyonuyla Orta Asya’ya kadar uzanan bir lojistik ağ oluşturduk. Bu, Türkiye’nin ihracat hedeflerini destekleyen stratejik bir adım.” açıklamasını yaptı.

Yapay zekâ ile gayrimenkul değeri hesaplayan Endeksa, Eylül 2025 Konut Değer Raporunu açıkladı. Verilere göre, eylül ayında Türkiye genelinde satılık konut fiyatları yıllık bazda %29,2 aylık bazda %2,7 artış gösterdi. Enflasyon etkisi göz önüne alındığında fiyatlar bir yılda reel olarak %3 düşerken, aylık bazda aynı kaldı. Ortalama konut metrekare satış fiyatı 35 bin 335 TL iken, ortalama konut fiyatı ise 4,5 milyon TL oldu. Konut yatırımının geri dönüş süresi 13 yıl olarak hesaplandı.

Konut satış adetlerine baktığımızda eylül ayında 150 bin 657 konut satıldığı görülüyor. Bu rakam ile konut satış adedi geçen sene eylül ayına göre %6,9 artış göstermiş oldu. 2025 yılının Ocak-Eylül döneminde ise konut satışları geçen senenin aynı dönemine göre %19,2 arttı ve 1 milyon 128 bin 727 olarak gerçekleşti. Geçen senenin Ocak-Eylül dönemi ile karşılaştırıldığında en önemli artışın %76,0 ile kredili konut satışlarında olduğu görülüyor.

Endeksa Genel Müdürü ve Kurucu Ortağı Görkem Öğüt, rapora ilişkin şunları söyledi:

“Eylül ayında konut satışları 150 bin adedi aşarak yılın en yüksek aylık seviyesine ulaştı. Kredili satışlardaki %76’lık artış, finansmana erişimde kısmi bir toparlanmaya işaret ediyor. Satışlardaki bu artışa rağmen fiyat artış hızının yavaşlaması, piyasada dengelenme sürecinin devam ettiğini gösteriyor.

Endeksa verilerine göre satılık konut fiyatları yıllık bazda %29,2 oranında artış kaydetti; ancak enflasyon etkisinden arındırıldığında reel olarak %3 düşüş göstermiş oldu. Kiralık konut piyasasında da benzer bir eğilim söz konusu. Kiralar yıllık bazda %29,8 artmasına rağmen, enflasyondan arındırılmış veriler yıllık %2,5 oranında düşüşe işaret ediyor.

Pandemi dönemi ve sonrasında yaşanan hızlı fiyat artışlarının ardından, konut piyasasında artık daha dengeli ve istikrarlı bir seyir izleniyor. Özellikle yatırım amaçlı konut almayı düşünenler, piyasa hareketlerini yakından takip etmeli ve uzman yatırım danışmanlarıyla çalışmalı. Endeksa bu noktada önemli bir rol üstleniyor; çünkü en deneyimli gayrimenkul danışmanlarını çatısı altında bulunduruyor ve mülk sahipleriyle alıcılar arasında güvenilir bir köprü oluşturuyor.”

En fazla değer artışı olan iller: Diyarbakır, Çanakkale ve Manisa

Endeksa verilerine göre, eylül ayında en çok konut satışının olduğu ilk 30 il değerlendirildiğinde yatırımcıya en çok kazandıran şehirler sırasıyla Diyarbakır, Çanakkale ve Manisa oldu. Diyarbakır’da konut fiyatları son bir yılda %61,8 artarken enflasyon etkisinden arındırıldığında artış oranı %21,6 olarak hesaplandı. Bu ilde ortalama konut metrekare satış fiyatı 29 bin 304 TL, ortalama konut satış fiyatı ise 4,5 milyon TL. Çanakkale’de konut satış fiyatlarında nominal değer artışı % 44,2 reel değer artışı ise %8,3 oldu. Bu ilde ortalama konut metrekare satış fiyatı 47 bin 611 TL, ortalama konut fiyatı ise 5,6 milyon TL. Manisa’da ise konut satış fiyatlarında nominal değer artışı %41,1 iken reel değer artışı %6 seviyesinde. Manisa’da ortalama konut metrekare satış fiyatı 31 bin 86 TL, ortalama konut fiyatı 3,9 milyon TL oldu.

En çok konut satışının olduğu ilk 30 içinde satılık konut fiyatlarının bir yılda en az yükseldiği iller ise sırasıyla Hatay, Muğla ve Aydın oldu. Hatay’da satılık konutların fiyatları bir önceki yılın aynı ayına göre %17,5 yükselirken enflasyondan arındırılmış verilere göre fiyatlar reel olarak %11,7 geriledi. Hatay’da ortalama konut metrekare satış fiyatı 24 bin 766 TL, ortalama konut fiyatı ise 3,7 milyon TL. Muğla’da ise satış fiyatları nominal olarak %18,9 yükselirken reel olarak %10,6 oranında düşüş gösterdi. Türkiye genelindeki en yüksek gayrimenkul fiyatlarına sahip olan Muğla’da ortalama konut metrekare satış fiyatı 74 bin 687 TL, ortalama konut fiyatı ise 9,5 milyon oldu. Aydın’da konut satış fiyatları nominal olarak %23,2 yükselirken reel olarak %7,4 düştü. Bu ilde ortalama konut metrekare satış fiyatı 48 bin 93 TL, ortalama konut fiyatı ise 6,6 milyon TL.

4 büyük şehir arasında Ankara fiyat artışında birinci

Türkiye’nin en büyük 4 ili arasında satılık konut fiyatlarının bir yılda en fazla yükseldiği il Ankara oldu. Ankara’da nominal fiyat artışı %38,2 olurken, reel bazda %3,8’lik bir artış yaşandı. Başkentte konut metrekare fiyatı 31 bin 566 TL’ye, ortalama konut fiyatı ise 4,1 milyon TL’ye yükseldi. İzmir’de fiyatlar nominal olarak %29 artarken enflasyon etkisinden arındırıldığında fiyatlarda %3,1 düşüş gözlendi. İzmir’de konut metrekare fiyatı 45 bin 998 TL, ortalama konut fiyatı ise 5,8 milyon TL oldu. İstanbul’da satılık konut fiyatları yıllık bazda %30,2 nominal artış gösterirken reel olarak %2,2 geriledi. Mega kentte ortalama konut metrekare fiyatı 53 bin 722 TL, ortalama konut fiyatı ise 6,1 milyon TL olarak kaydedildi. Antalya’da ise yıllık nominal değişim %25,8 olurken reelde %5,4 düşüş yaşandı. Bu ilde ortalama metrekare fiyatı 45 bin 429 TL, ortalama satış fiyatı ise 5 milyon TL.

Türkiye genelinde kiralar %29,8 arttı

Endeksa’nın güncel verilerine göre, Türkiye genelinde kiralık konut fiyatları yıllık bazda %29,8 yükselirken aylık bazda aynı kaldı. Enflasyon etkisinden arındırılmış verilere göre kiralar bir yılda reel olarak %2,5 ve bir önceki aya göre ise reel olarak %2,3 düşüş kaydetti. Türkiye genelinde konutların ortalama metrekare kira 230 TL, ortalama kira ise 25 bin 60 TL seviyesinde.

Bir mal satın aldığımızda, o malın fiyatının içine yedirilmiş olan vergiyi ödediğimizin farkında bile olmayabiliriz. Ancak, hemen hemen satın alınan her malın içinde ödenmiş olan bir veya birden fazla vergi bulunmaktadır. Bu vergiler, doğrudan malın bedeli üzerinden alınan ve mal bedelinin bir parçasını oluşturan vergiler olabileceği gibi malın üretiminden elde edilen kazancın vergisi de olabilir. Ancak, doğrudan tüketiciyi etkileyen vergiler mal üzerinden alınan vergilerdir. Buna dolaylı vergi denir.

Yeri gelmişken, kaynakları açısından vergi türlerini açıklamakta fayda var.

Dolaylı Vergiler

Dolaylı vergiler, mal üzerinden alınan ve kişinin gelir düzeyine bakılmaksızın herkesten aynı miktarda alınan vergilerdir.

Dolaylı vergiler, yansıtılması kolay vergilerdir. Vergiyi yüklenen ile vergi mükellefi olan kişiler birbirinden ayrılır. Bu vergiler, kazanç veya gelir yerine, yapılan harcamalar üzerinden alınır. Verginin kişiselleştirilmesi güçtür. Başka bir deyişle, dolaylı vergilerde, vergiyi yüklenenin gelir düzeyi, medeni durumu ve kişisel özellikleri dikkate alınmaz, gayrişahsi niteliklidir. Bu nedenle, vergi adaleti açısından adaletsiz vergilerdir.

Dolaysız Vergiler

Dolaysız vergiler, kişilerin gelir veya kazançları üzerinden alınan vergilerdir. Gelir vergisi, kurumlar vergisi dolaysız veya doğrudan vergilere örnektir. Bu vergilerin yansıtılması dolaylı vergilere nazaran nispeten güçtür. Kişilerin gelir düzeylerine göre farklı miktarda tahsil edildiği için dolaylı vergilere kıyasla daha adil vergilerdir.

Dolaylı Vergiler

Katma Değer Vergisi (KDV): Bir malın veya hizmetin üretiminden tüketiciye ulaşana kadar geçen her aşamada oluşan katma değer üzerinden alınan genel bir tüketim vergisidir. Verginin kanuni mükellefi satış yapan kişi veya kurum olsa da verginin maliyeti malın fiyatına yansıtılarak, vergi nihai olarak tüketiciye ödetilir. Türkiye’deki vergi sisteminde, ürün ve hizmetlerin sınıfına göre farklı KDV oranları uygulanmaktadır. Güncel oranlar %1, %10 ve %20 olarak belirlenmiştir.

Özel Tüketim Vergisi (ÖTV): Belirli ve zaruri olmayan ürün gruplarından bir defaya mahsus olmak üzere alınan özel bir harcama vergisidir. Bu vergi, motorlu taşıtlar, alkol, tütün ürünleri, akaryakıt, mücevher ve beyaz eşya gibi ürünlere uygulanır. ÖTV’nin temel amaçları, lüks tüketimi vergilendirerek gelir adaletini sağlamak ve sağlığa veya çevreye zararlı olduğu düşünülen ürünlerin tüketimini azaltmaktır.

Gümrük Vergileri: İthalat ve ihracat sırasında, gümrük sınırlarından geçen mallar için eşyanın değerine göre kesilen bir vergi ve mali yüklerdir.

Özel İletişim Vergisi (ÖİV): Telekomünikasyon hizmetleri (mobil, kablolu, kablosuz internet) üzerinden alınan ve güncel oranı %10 olan bir vergidir.

Damga Vergisi: Kurumlar veya kişiler arasında yapılan anlaşmaların geçerliliğini belgeleyen resmi evraklar için ödenen bir vergidir.

Banka ve Sigorta Muameleleri Vergisi (BSMV): Finansal işlemlerden alınan bir vergi olup, 2023 yılında %15 olarak belirlenmiştir.

Harçlar: Pasaport, tapu, kadastro ve trafik gibi çeşitli kamu hizmetlerinden alınan bedellerdir.

Vergi Türlerinin Payları

Türkiye’deki vergi sistemi incelendiğinde, vergi gelirlerinin kompozisyonunda dolaylı vergilerin belirgin bir ağırlığa sahip olduğu gözlenmektedir. Sosyal güvenlik primleri hariç tutulduğunda, Türkiye’nin toplam vergi gelirlerinin neredeyse üçte ikisi (%63,38 ile %66,66 arasında değişen oranlarda) dolaylı vergilerden elde edilmektedir. Bu oran, dolaylı vergilerin toplam vergi geliri içindeki payının %46,66 olduğu OECD ortalamasının ve %50 civarında olan AB ülkelerinin oldukça üzerindedir. Bu asimetrik yapı, Türkiye’deki vergi sisteminin gelişmiş ülkelerdeki vergi sistemlerinden önemli ölçüde farklılaştığını ortaya koymaktadır. Bu durum, Türkiye gibi gelişmekte olan ekonomilerde dolaylı vergilere daha fazla önem verilmesinin bir sonucudur.

2024 yılında dahilde alınan mal ve hizmet vergileri 722.66 milyar ₺, uluslararası ticaret ve muamelelerden alınan vergiler ise 425.47 milyar ₺ olarak gerçekleşmiştir.

Dolaylı vergilere olan bu yüksek bağımlılık, sadece bir maliye politikası tercihi olmaktan ziyade, vergi idaresinin etkinliği ve toplumsal vergi bilinci ile doğrudan ilişkili yapısal nedenlere dayanmaktadır. Dolaylı vergilerin en önemli avantajlarından biri, dolaysız vergilere kıyasla tahsilatının daha kolay ve maliyetinin daha düşük olmasıdır. Dolaysız vergi tahsilatında karşılaşılan vergi kaçakçılığı, vergi tabanının daralması ve kayıt dışı ekonomi gibi sorunlar, devletleri bütçe ihtiyaçlarını karşılamak için kolay toplanabilir dolaylı vergilere yöneltmektedir. Bu durum, dolaylı vergiye bağımlılığı bir tercih olmaktan çıkarıp, ekonomik ve sosyal yapıdan kaynaklanan bir zorunluluk haline getirmektedir.

Bir malı satın aldığımızda ödemiş olduğumuz dolaylı verginin gerek ekonomiye gerekse topluma ne gibi etkileri olur. Diğer bir deyişle vergi koyan iradenin, vergiyi koyarken ne tür amaç veya amaçları hedeflemiştir? Dolaylı vergilerin etkilerini gümrük vergileri özelinde ortaya koymak istedik.

Gümrük Vergilerinin Etkileri

Gümrük vergisi ve eşya üzerinden ithalat nedeniyle alınan diğer vergi ve fonların ülke ekonomisi üzerine birden fazla etkisi bulunmaktadır. Bu etkiler dikkate alınarak dış ticaret politikası uygulanmakta ve vergi oranları yükseltilip düşürülmektedir. Bu suretle ekonomiye yön verilmekte, ülkenin dış ticaret politikası yürütülmektedir.

Gelir Sağlama Etkisi

Gümrük vergisi bir vergi geliri kalemidir ve bütçeye vergi geliri olarak kaydedilmektedir. Toplam vergi gelirleri içinde gümrükte tahsil edilen vergilerin ağırlığı %26 ila %31 arasında değişkenlik göstermektedir. Bu nedenle, gümrük vergisi artışı kamu gelirlerinin artışı sonucunu doğurmaktadır.

Koruma Etkisi

Gümrük vergileri, ithalatı pahalılaştırdığı için verginin yüksek olması yerli malı kullanımını artırmaktadır. Yerli malının kullanımı yerli ekonomiyi koruyucu etki sağlamaktadır. Bu açıdan, yerli üreticileri ithal ürünler karşısında korumaktadır. Önceleri, gümrük vergileri artışında gelir etkisi ön plandayken, günümüzde daha çok koruma etkisi önem kazanmıştır.

Yerli Üretime Etkisi

Gümrük vergileri, ithal ürünleri pahalı hale getirdiğinden yerli üretimin üretim miktarını artırıcı etki yapmaktadır.

Tüketime Etkisi

Gümrük vergilerinden kaynaklanan fiyat artışı tüketici talebini ithal üründen yerli ürüne yönlendirecek, yerli üretime olan talebi artıracaktır.

Gelir Dağılımına Etkisi

Gümrük vergileri, gelir dağılımını belirli bir sosyal sınıf lehine değiştirmek için kullanılabilir.

Özellikle sanayileşmiş ülkelerde, tekstil, giyim, gıda gibi sektörlerde sendikalar ucuz emekle üretilen yabancı mallarla baş edilemediği için koruyucu tedbirler isterler. Gümrük vergileri yükseltilerek korumacılık devreye alınır ve emek yoğun sektörlerin devamı sağlanır. Doğal olarak, korumacılık sayesinde ucuz işgücü kullanılarak düşük gelirli bir kesimin devamı sağlanır.

Ödemeler Bilançosuna Etkisi

Gümrük tarifeleri ithalatı kısıtlayarak ülkenin döviz giderlerini azaltır ve dış ticaret açıklarının kapanmasına hizmet eder. Ancak, milli gelir ve istihdamla ilgili kısıtlamalar burada da geçerlidir. Ayrıca, bütün açık veren ülkeler açıklarını bu şekilde kapatmaya çalışırlarsa uluslararası ticaret daralır ve bundan bütün ülkeler zararlı çıkar. İhracat azalması ülkelerde üretimin azalmasına, o da çarpan etkisinin tersine işlemesiyle kendinden birkaç kat fazla milli gelir azalmasına yol açar.

Dış Ticaret Hadlerini Değiştirme Etkisi

Gümrük tarifelerinin bir etkisi de ithal fiyatlarını yükselterek, dış ticaret hadlerini tarife koyan ülke lehine değiştirmesidir. Ancak bunun için, diğer ülkelerin misilleme yapmamış olması gerekir.

Enflasyona Etkisi

Gümrük vergileri, ithal malların maliyetlerini artıracağı için ithal ürünlerde fiyat artışı sonucunu doğuracaktır. Aynı zamanda, yerli üretimin de dışa bağımlı olduğu ortamda, ithal girdiler nedeniyle iç üretimde de fiyat artışını getirecektir. Üstelik, rekabetsiz bir ortamda fiyat artışı olması da doğaldır. Bütün bu hususlar, gümrük vergisi artışının enflasyona dönüşeceğinin göstergesidir.

Misilleme Aracı Olarak Etkisi

Gümrük vergileri, bir ülkeye, kendine yönelik konulan bir vergiye karşılık olarak misilleme yapma imkânı tanır. Aynı zamanda bir ülkeye karşı ekonomik yaptırım aracı olarak da kullanılabilir.

Sonuç olarak, vergi bir mali araç olmanın ötesinde, bir ülkenin ekonomik yapısını, sosyal dengesini ve siyasi dinamiklerini derinden etkileyen karmaşık bir mekanizmadır. Bu etkiler, verginin nasıl toplandığına ve nasıl harcandığına bağlı olarak olumlu ya da olumsuz olabilir.

Geçtiğimiz hafta Çin’in nadir toprak elementlerinin ihracatına yönelik kontrolleri arttırmaya ilişkin kararı ABD ve Çin arasındaki ticaret gerilimini yeniden arttırdı. ABD Başkanı Trump’ın bu hamleyi Çin’in nadir toprak elementlerini bir ekonomik silah olarak kullandığını öne sürerek Çin’e bir misilleme yapması da gecikmedi. Trump Çin’den yapılacak ithalata 1 Kasım’dan itibaren geçerli olacak şekilde %100 ek gümrük vergisi uygulanacağını açıkladı. Buna ilaveten Çin’e yazılım ihracatına kısıtlamalar getirebileceğini duyurdu.

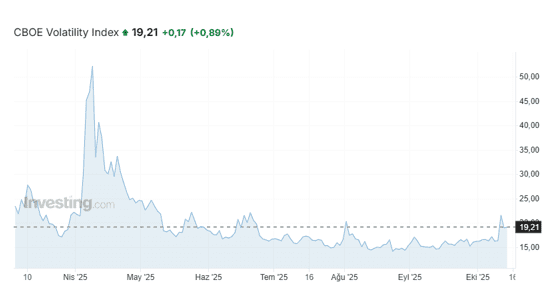

Çin ve ABD arasında tekrar nükseden ticaret gerilimi geçtiğimiz Nisan ayında da yaşanmış olan ve sonuçta çözümlenen bir tehditleşmenin benzeri niteliğindeydi. Bu nedenle etkisi Nisan ayındaki kadar büyük olmadı. CBOE VIX haftalıkta %12 yükseldi. Nisan ayında bu artış çok daha sert bir şekilde gerçeklemişti. Artan risk algısı altın rallisine de hız kazandırdı. Buna karşın Fransa’da yaşanan bütçe anlaşmazlıkları ve başbakan krizi EUR/USD’da bir miktar geri çekilmeye neden oldu.

Sonuç olarak Trump’ın siyaset dilinden uzak üslubu piyasalar ve iş çevreleri tarafından kanıksanmış olduğu için bu gerilimin kısa vadede çözüme kavuşacağı beklentisi ağır bastı ve hafta başından itibaren piyasalara düzeltmeler geldi. Ancak bu durum masanın üzerindeki fili görmezden gelmeye engel değil. BRICS ülkelerinde altın temelli dijital para birimleri oluşturmaya ve Amerikan dolarını rezerv para olmaktan çıkarmaya yönelik çalışmaların hızla devam etmesi, Amerika’nın da buna karşı hamle olarak robotikler, yarı iletkenler ve ileri teknoloji alanlarında daha korumacı yaklaşmasına neden oluyor.

Bu noktada nadir element kaynakları olan BRICS ülkeleri her ne kadar teknoloji alanında Amerika kadar ileride olmasalar da çiplerin ve robot sanayisinin ana maddesi olan gümüş ve yenilenebilir enerji konusunda ön plana çıkan bu kaynaklarının arzını kısıtlama yolunda adımlar atabilir. Amerika da bu duruma karşı önlem olarak müttefikleri içerisinde yeni nadir element kaynakları aramaya başladı. Buna ilave olarak NATO geçtiğimiz günlerde İran’a yönelik kısıtlamaların arttırılmasını öneren yeni bir rapor sundu. Bu da dünyada yükselen risk algısının bir süre daha yatışmayacağının en yeni işaretlerinden oldu.

Peki bu gerilimin orta ve uzun vadede yatırım kararlarına yansıması nasıl olabilir? Türkiye açısından bakarsak global gelişmelere ilaveten içerideki siyasi belirsizlik ortamı bu gerilimi arttırıcı unsurlardan birisi olarak gözüküyor diyebiliriz. Genel eğilim PPK faiz indirim kararı alsa bile Merkez Bankası’nın Amerikan doları üzerindeki baskısının devam edeceği yönünde. Risk algısının arttığı her yatırım ortamında olduğu gibi beklentiler ancak kısa ve orta vade için belirgin olarak yapılabiliyor. Türkiye’nin carry trade limanlarından birisi olarak kalabilmesi için Eylül ayında beklentinin üstünde gelen enflasyondan sonra USD üzerindeki baskının artması yönünde beklentiler var.

Bu noktada bankalar USD’nin yakın dönemde sabit kalmasını bekleyen tasarruf sahipleri Tam Teminatlı Opsiyon (Dual Currency Deposit/DCD) ürününe yönlendirebiliyor. Bu ürün aslında bankaya kendi mevduatınız üzerinden satmış olduğunuz bir opsiyon.

Bir örnek üzerinden gidecek olursak:

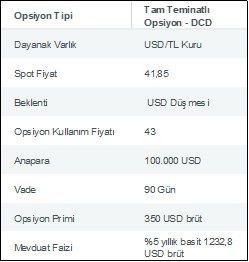

Örnek: Bankada 100.000 USD’lik bir birikiminiz var diyelim. Spot kur şu an işlem günü 41,85. Banka bu birikime normal şartlarda yıllık %5 net faiz veriyor. Buna karşılık mevduatınız eğer USDTRY 43 ve üzerine çıkar ise bu kullanım fiyatından TL’ye çevriliyor. Bu noktada bazı ürünlerde TL bacağı için de düşük de olsa bir faiz getirisi sağlanabiliyor, bazılarında ise hiç sağlanmıyor. Yine bazı DCD ürünlerinde sadece banka opsiyonu kullandığında, bazı ürünlerde ise banka opsiyonunu kullansa da kullanmasa da her durumda müşteriye vade tarihinde faiz getirisine ek olarak brüt prim tutarını ödüyor. Bu örnekte bu tutar 350 USD olarak verilmiş.

*Burada örnek vermiş olduğumuz faiz oranları ve primler gösterge nitelik taşımamaktadır.

**Stopaj ve vergiler bu örnekte hesaplama dışı bırakılmıştır.

Bu noktada DCD ürününün sunumunda çok bahsedilmeyen bazı faktörlerden ve alternatif yatırım ürünü olarak son dönemde yükselişte olan borsa yatırım fonlarından da kısaca bahsedeceğim.

DCD yatırımı yaparken bilmemiz gereken bazı konular şunlar:

1.DCD primi vade sonunda tahsil edilen bir opsiyon ürünüdür. DCD’ye yatırım yapan bir kurum bu ürünü aldığı bankaya bir satım opsiyonu satmış olur. Kurumların DCD yatırımlarında elde ettikleri opsiyon primini hesaplayabilmeleri için finansal altyapıya ya da benzer opsiyon primleri ile karşılaştırabilmeleri için anlık opsiyon fiyatlamalarını gösteren veri sağlayıcılara ulaşımı olması karşılaştırma yapabilmek açısından en sağlıklı olandır. Ayrıca DCD’ler kaldıraçlı bir türev ürün oldukları için mevduattan ve yatırım fonlarından daha risk taşır. Buna ilaveten opsiyon primlerinin alınmasının başlıca nedeni satıcının bu opsiyon işlemi ile birlikte yükümlü olduğu risktir. Yukarıda belirttiğim yapıda bir DCD ürününde alınan risk USD/TRY’nin arttığı oranda getiri kaybına uğramak olacaktır ki bu da USD/TRY artışında bir üst limit olmadığı için sınırsızdır.

2.Opsiyondan elde edilen prim vade sonunda alır. Bankalar bildiğiniz gibi opsiyon sattıklarında primi peşin olarak alır ve bu kazandıkları prim üzerinden istedikleri başka bir yatırım ürününde faiz getirisi elde edebilirler. Bu faiz avantajı kurumların/bireylerin satın aldığı DCD ürünlerinde prim vade sonunda alındığı için bulunmamaktadır.

3.Getirilerin karşılaştırılacağı alternatif ürünler belirlenmelidir. Fon fazlasını mevduata yönlendiren kurumsal yatırımcılar için DCDlerde vadedilen getiri oranları mevduat ile kıyaslama yapıldığında cezbedici görünecektir. Ancak DCDler ile kıyaslaması yapılması gereken farklı yatırım ürünleri de bulunmaktadır.

Karşılaştırma yapmadan önce belirlenmesi gereken esas mesele beklentinin tam olarak ne olduğudur. USD/TRY’de düşüş beklentisi döviz birikimini TL yatırıma çevirmeyi, yükseliş beklentisi ise arttırmayı gerektirir. Peki USD/TRY’nin sabit kalması beklentisine yönelik olarak ne yapmak gerekir? Öncelikle bu noktada USD’nin neden baskılandığını ve sabit bırakıldığını belirlemekte fayda var. Bunun temel nedeni artan enflasyona karşı Türk Lirasını yabancı yatırımcılar için cazip olarak tutabilmektir. Böylelikle yakalanan carry trade avantajı ile USD birikimler TL’ye çevirilip TL ürünlerde faiz getirisi kazandıktan sonra tekrar USD’ye çevirildiğinde USD faizinden daha yüksek bir getir elde edilecektir.

Bu durumda yukarıda örneğini verdiğimiz DCD üzerinden gidersek yatırımcının beklentisi eğer USD’nin bu kadar sabit kalacağı yönündeyse, o zaman opsiyon primi ile beraber yıllık brüt USD getirisinin (yukarıdaki örnekte yıllık brüt %6,4’e geliyor), TL’ye döndüğünde en çok getiri sağlayacağı finansal enstrümanların getirileri ile tüm vergi ve stopajlar düşülerek karşılaştırılması gerekmektedir. Bu karşılaştırmaya istenirse kur seviyesindeki olası değişiklikler de senaryo olarak eklenebilir. Her iki durumda da kur seviyesinin 43 ve üzerine çıkması karşılaştırılan getirilerden eşit miktarda düşüleceği için hesaba katılmayabilir.

-Borsa Yatırım Fonları

Yatırım fonları son bir yılda TL ve döviz cinsinde mevduattan yüksek getiri sağlamalarıyla ön plana çıkmaya başladı. Bunda farklı finansal enstrümanlara kısa ve uzun vadeli yatırım yapabilmelerinin rolü var. Mevduatların aksine fonlarda herhangi bir vade söz konusu olmadığı için dilediği zaman yatırımını kısmi olarak veya tamamen çekebilir.

Birikimini TL’ye dönmek istemeyen, döviz cinsi ödemesi olacaklar için bir başka seçenek ise USD cinsinden ihraç edilen yatırım fonları. Bu fonları USD para birimi ile satın almak mümkün. Hem USD cinsi mevduatlara hem de yurt içi yurt dışı diğer finansal ürünlere yatırım yaparlar. Yüksek hacimleri nedeniyle faiz avantajları sağlamaları ve anlık değişimlere göre al-sat getirileri elde etmeler mümkündür. Satış emri verdikten sonra önceden belirtilen valör süresine göre 2-3 iş günü içerisinde hesabınıza getirisi ile birlikte geçer.

4. Farklı Ürünler ile Karşılaştırmada Risk Seviyelerine Bakılmalı: Bahsetmiş olduğumuz gibi opsiyonlar kaldıraçlı ve risk seviyesi yüksek ürünlerdir. Döviz fonlarını da risk açısından değerlendirirken serbest fon olup olmadıklarına bakmak gerekmektedir. Tıpkı DCDlerde olduğu gibi fonlarda da anaparadan zarar etme durumu gerçekleşebilmektedir. Ancak fonların bu noktada avantajı vadeye kadar bekleme zorunluluğu olmamasıdır. Buna ilaveten serbest döviz fonlarının serbest olmayanlara göre bir miktar daha riskli olduğunu çünkü içerisinde yer alan ürünlerde herhangi bir kısıtlama olmadığını da belirtmemde fayda var.

5. Düşüş beklentilerine yönelik yatırımlar: Aracı kurumlar üzerinden yurtdışı borsalardan satın alacağınız Ters Borsa Yatırım Fonları (inverse ETF) kur veya emtia gibi ürünlerdeki düşüş beklentilerinizi getiriye çevirmenizi sağlayabilir. Böylelikle düşüşten sabit bir prim oranı tutarında değil, düşüş miktarına bağlı olarak artan bir getiri elde edebilirsiniz.

Her ne kadar DCD’lerin yapılandırılmış bir türev ürün olmaları nedeniyle risk seviyesi olarak eşit olmasalar da fonlar ile DCD’lerin karşılaştırılması diğer yapılandırılmış türev ürünlere kurumsal yatırımcıların ulaşma maliyetlerini göz önünde bulundurduğumuzda daha anlamlı. Fon yatırımlarını de anaparadan kaybetme riski olması nedeniyle yakın takip gerektiren ve düşük riskli olmayan yatırım araçları arasında sayabiliriz. Buna karşılık takibi yapılırsa vadesi olmadığı için hızlı bir şekilde zarar durdurma adımları atılabilir. Bir üründen başka ürüne geçiş yapılabilir. Bir de tabi fonların profesyonel fon yöneticileri tarafından sürekli takip edilen yatırımlardan oluştuğunu unutmamak gerekir. Son olarak Türkiye’de fiyatlanan tüm yatırım fonlarına çalıştığınız bankanın fonu olsun veya olmasın bankanızın internet sitesi üzerinden ulaşılabileceğinizi belirteyim. Fonların detaylı ve karşılaştırmalı getirilerine TEFAS’ın (Türkiye Elektronik Fon Alım Satım Platformu) internet sayfasından da ulaşabilirsiniz.(https://www.tefas.gov.tr) Burada döviz, emtia, faiz, hisse ve şirket tahvilleri gibi birçok farklı yatırım aracına yönelik fonun karşılaştırmasını görmeniz mümkün.

Ticaret savaşları, ABD-BRICS çekişmesi ve bunlara ilaveten yurt içi piyasalardaki belirsizlikler risk algısından doğan likidite ihtiyacını arttırırken borçlanmayı ve dolayısıyla büyümeyi gitgide güçleştiriyor. Bu ortamda kurumların senaryo analizlerini ve finansal ürün karşılaştırmalarını geniş tutmaları ve sıklıkla güncellemeleri en doğrusu.

Hemodiyaliz Hizmet Alımı İhalesinde ÜTS Kayıtları?

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İhalenin 1’inci kısmında, ihale üzerinde bırakılan isteklinin ÜTS kayıtlarının ihalede istenilen kriteri karşılamadığı, sağlık sektöründe faaliyet gösteren işletmeler için ÜTS envanter bildiriminin yasal bir zorunluluk olduğu, işletmelerin stoklarında bulunan tüm ürünleri sisteme kaydetmesi gerektiği, söz konusu isteklinin ÜTS sorgulamasında iki adet bayiliğinin görüldüğü, ancak Teknik Şartname’de istenilen hemodiyaliz hizmetine ilişkin tıbbi cihaz ve sarf malzemeleri için bayiliğinin görülmediği, kaldı ki anılan isteklinin ihalenin 2’nci kısmında da en düşük teklifi verdiği, ancak 29.08.2025 tarihli ihale komisyonu kararı ile “Ev hemodiyaliz hizmetinde kullanılacak olan su arıtma sisteminin ÜTS kaydının yeterlilik bilgileri tablosunda tevsik edilmediği” gerekçesi ile bu kısımda teklifinin değerlendirme dışı bırakılmasına karar verildiği iddialarına yer verilmiştir.

Konu İle İlgili Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin “Aday veya isteklinin mesleki faaliyetini sürdürdüğünü ve teklif vermeye yetkili olduğunu gösteren belgeler” başlıklı 38’inci maddesinin dördüncü fıkrasında “İhale konusu işin yerine getirilmesi için alınması zorunlu olan ve ilgili mevzuatında o iş için özel olarak düzenlenen sicil, izin, ruhsat vb. belgelerin adaylar veya istekliler tarafından sunulmasına ilişkin hükümlere, ilan ve ön yeterlik şartnamesi veya idari şartnamede yer verilir. İş ortaklarının her birinin söz konusu belgeleri ayrı ayrı sunması, konsorsiyumda ise her bir ortağın kendi kısmına ilişkin belgeleri sunması zorunludur.” hükmü, İdari Şartname’nin “İhale konusu işe/alıma ilişkin bilgiler” başlıklı 2’nci maddesinde “2.1. İhale konusu işin/alımın; a) Adı: 2 Yıllık Hemodiyaliz ve Evde Hemodiyaliz Hizmet Alımı … e) Miktarı: 2 Yıllık Hemodiyaliz ve Evde Hemodiyaliz Hizmet Alımı (2 Kısım Toplam 186.565.700 Puanlık)…” düzenlemesi, Aynı İdari Şartname’nin “İhaleye katılabilmek için gereken belgeler ve yeterlik kriterleri” başlıklı 7’nci maddesinde “…7.5. Mesleki ve teknik yeterliğe ilişkin belgeler ve bu belgelerin taşıması gereken kriterler:

… 7.5.4. İsteklinin teklifi kapsamında sunması ve/veya sağlaması gerektiği bu şartnamenin 7 nci maddesi dışındaki maddeleri ile teknik şartnamede belirtilen aşağıdaki belgeler ve/veya yeterlik kriterleri:

ÜTS KAYDI; İhale Bazında Aday veya isteklilerin ÜTS’de firma kaydı olduğuna dair belge. Tek ortağın sunması yeterlidir.

CİHAZ ÜTS KAYDI; İhale Bazında Teklif edilen cihaz ve sistemler ÜTS’ye kayıtlı olmalıdır. Kayıt dışı olanlar için kayıt dışı belgesi verilecektir. Kaydı olmayan cihazların/sistemin CE veya TSE veya uluslararası geçerliliği olan kalite belgesi olmalıdır. Tek ortağın sunması yeterlidir.

… … … … …” düzenlemesi,

Anılan İdari Şartname’nin “Diğer hususlar” başlıklı 48’inci maddesinde “48.1…Aday veya isteklilerin ÜTS’de firma kaydı olmalıdır. ÜTS üzerinde yapılan ürün sorgulamalarında ürün durumu “kayıtlı” veya “Sistemde Tekil Ürün Var” şeklinde olmalıdır. Hizmet sunumunda kullanılacak cihazların aday veya isteklinin ÜTS’deki envanterinde bulunduğuna dair belge sözleşmede verilecektir.” düzenlemesi,

Teknik Şartname’nin; “Firma Tarafından Karşılanacak Malzemeler ve Sarf Malzemelerin Teknik Özellikleri” başlıklı (C) kısmında “…Malzemelerin ÜTS kaydı olmalıdır. ÜTS kayıt/bildirim işlemi tamamlanmış tıbbi malzemenin Sağlık Bakanlığı ve SGK onayı alınmış olmalıdır. Tıbbi Cihaz Yönetmelikleri kapsamında olmayan ürünler için ÜTS kaydı/bildirimi aranmayacaktır. … Aşağıda belirtilen malzemeler seans için yetecek kadar malzemeyi yüklenici temin edecektir. Sıra No Malzemenin Adı 1. Diyalizör-Pediatrik Diyalizer 2. Arter – vein iğnesi 3. Arteriovenöz set 4. Toz bikarbonat ve Asidik hemodiyaliz solüsyonu takımı 5. Bazik solüsyon 6. HDF bağlantı seti 7. Giriş çıkış kiti 8. Heparin 9. Pediatrik Hemodiyaliz Arter Ven Seti 10. Kullanıma Hazır Yüzey Temizleme Mendili …” düzenlemesi,

“İdari Şartname ve/veya Sözleşmede İstenen Belgeler” başlıklı (G) kısmında “1. Cihaz/Sistem ÜTS’ye kayıtlı olmalıdır. Kayıt dışı olanlar için kayıt dışı belgesi verilecektir. Kaydı olamayan cihazların/sistemin CE veya TSE veya uluslararası geçerliliği olan kalite belgesi olmalıdır. 2. Aday veya isteklilerin ÜTS’de firma kaydı olmalıdır. ÜTS üzerinde yapılan ürün sorgulamalarında ürün durumu ‘kayıtlı’ veya ‘Sistemde Tekil Ürün Var’ şeklinde olmalıdır. Hizmet sunumunda kullanılacak cihazların aday veya isteklinin ÜTS’deki envanterinde bulunduğuna dair belge sözleşmede verilecektir…” düzenlemesi, “İdari Şartname ve/veya Sözleşmede İstenen Belgeler” başlıklı 7’nci maddesinde “1. Cihaz/Sistem ÜTS’ye kayıtlı olmalıdır. Kayıt dışı olanlar için kayıt dışı belgesi verilecektir. Kaydı olamayan cihazların/sistemin CE veya TSE veya uluslararası geçerliliği olan kalite belgesi olmalıdır…” düzenlemesi,

Sağlık Bakanlığı Sağlık Hizmetleri Genel Müdürlüğü’nün 2022/2 sayılı “Tıbbi Cihazlarla İlgili Mal ve Hizmet Alımı İşlemleri Genelgesi”nin “Genel Esaslar” başlıklı 1’inci maddesinin 1.15’inci alt maddesinde “Tıbbi Cihaz Yönetmelikleri kapsamındaki cihazların satın alımlarında, hizmet alımlarında veya kit ve sarf karşılığı hizmet alımlarında, aday veya isteklilerin ÜTS’de firma kaydının aranması zorunludur. Ayrıca ÜTS üzerinde yapılan ürün sorgulamalarında ürün durumu “Kayıtlı” veya “Sistemde Tekil Ürün Var” şeklinde olan ürünler haricindekilerin alımı yapılmamalıdır. Hizmet alım süreçlerinde, hizmet sunumunda kullanılacak cihazların aday veya isteklinin ÜTS’deki envanterinde bulunması gerekliliği aranmalıdır. Bu gerekliliğe, hizmet sunumuna başlamadan önce sözleşmede yer verilmelidir.” açıklaması yer almaktadır.

Yapılan incelemede, …………Hastanesi Başhekimliği tarafından, 07.08.2025 tarihinde birim fiyat üzerinden, e-teklif alınmak suretiyle gerçekleştirilen ihalenin “2 Yıllık Hemodiyaliz ve Evde Hemodiyaliz Hizmet Alımı” olduğu, toplam 8 adet ihale dokümanının indirildiği ihalenin başvuruya konu 1’inci kısmına 3 isteklinin katıldığı, bir isteklinin teklifinin değerlendirme dışı bırakıldığı, ihalenin söz konusu kısmının en düşük teklifi veren ……… Sağlık Hizm. San. ve Tic. Ltd. Şti. uhdesinde bırakıldığı, başvuru sahibi ….. Hizm. A.Ş.nin de ekonomik açıdan en avantajlı ikinci teklif sahibi olarak belirlendiği görülmüştür.

İdari Şartname’nin 7.5.4’üncü maddesi gereğince, “isteklilerin” ve “teklif edilen cihaz ile sistemlerin” ÜTS’de kayıtlı olduklarına ilişkin belgeleri, yeterlilik bilgileri tablosunda beyan etmeleri gerektiği; ihale dokümanı kapsamında bayilik kaydına ilişkin bir bilginin talep edilmediği anlaşılmıştır. Temin edilecek hemodiyaliz cihazları ile su arıtma sisteminin özelliklerine ve fistüllü/kateterli hastalar için gerekli malzeme listelerine Teknik Şartname’de yer verildiği görülmüştür.

İhalenin şikâyete konu 1’inci kısmında ihale üzerinde bırakılan istekli olan ………Sağlık Hizm. San. ve Tic. Ltd. Şti.nin, ihalenin 2’nci kısmında da en düşük teklifi verdiği, ancak 29.08.2025 tarihli ihale komisyonu kararı ile “İdari Şartnamenin 7.5.4 maddesinde belirtilen Cihaz ÜTS Kaydı (Teklif edilen cihaz ve sistemler ÜTS’ye kayıtlı olmalıdır. Kayıt dışı olanlar için kayıt dışı belgesi verilecektir. Kaydı olmayan cihazların/sistemin CE veya TSE veya uluslararası geçerliliği olan kalite belgesi olmalıdır) Ev Hemodiyaliz Hizmetinde kullanılacak olan Su Arıtma Sisteminin ÜTS Kaydının Yeterlilik Bilgiler Tablosunda tevsik edilmediği” gerekçesi ile teklifinin değerlendirme dışı bırakılmasına karar verildiği tespit edilmiştir. İhalenin 2’nci kısmında evde hemodiyaliz hizmetinin yer aldığı, bu kısımda isteklinin su arıtma sistemini temin etmesinin gerekeceği, ihalenin şikâyete konu 1’inci kısmında temin edilecek cihazın sadece hemodiyaliz cihazı olduğu anlaşılmıştır.

………..Sağlık Hizm. San. ve Tic. Ltd. Şti.nin ihaleye katılım belgesi incelendiğinde, “İhaleye Katılmak İçin Gereken Belgeler ve Yeterlik Kriterleri” sütununun “Diğer Belgeler” satırında kendi ÜTS kaydı için “………………_ÜTS.pdf” ve cihaz ÜTS kaydı için “…………._CİHAZ ÜTS NUMARALARI.pdf” şeklinde beyanlara yer verildiği tespit edilmiştir. Tekliflerin elektronik ortamda alındığı ihalelerde, katılım ve yeterlik kriterlerine ilişkin olarak istekliler tarafından herhangi bir belgenin sunulmayacağı, bu kapsamda tekliflerin ihale dokümanında yer alan “ihaleye katılım belgesi”ni doldurulmak suretiyle sunulması gerektiği, ihaleye katılım ve yeterlik kriterlerine ilişkin değerlendirmenin de istekliler tarafından ihaleye katılım belgesinde beyan edilen bilgiler esas alınarak yapılacağı,

İhale dokümanının incelenmesinden, İdari Şartname’nin 7.5.4’üncü maddesi gereğince, “isteklilerin” ve “teklif edilen cihaz ile sistemlerin”ÜTS’de kayıtlı olmasının, mesleki ve teknik yeterliğe ilişkin kriterler kapsamında istenildiği, ihale dokümanı kapsamında bayilik kaydına ilişkin bir bilginin talep edilmediği anlaşılmıştır.

Netice itibariyle, “isteklilerin” ve “teklif edilen cihaz ile sistemlerin” ÜTS’de kayıtlı olmasının, mesleki ve teknik yeterliğe ilişkin kriterler kapsamında düzenlendiği, ihale dokümanı kapsamında bayilik kaydına ilişkin bir bilginin talep edilmediği; ihale üzerinde bırakılan isteklinin de ilgili ÜTS kayıtlarına ilişkin bilgileri ihaleye katılım belgesinde beyan ettiği, ihalenin 1’inci kısmında ihale üzerinde bırakılan isteklinin ÜTS kaydının bulunduğu, teklif ettiği hemodiyaliz cihazına ve kullanılacak malzemelere ilişkin olarak da ÜTS kodlarının liste halinde belirtildiği görülmüş olup, İdari Şartname’nin 7.5.4’üncü maddesi gereğince ÜTS kayıtları ile ilgili olarak talep edilen kriterlerin karşılandığı anlaşıldığından, başvuru sahibinin söz konusu iddiasının yerinde olmadığı sonucuna varılmıştır.

İklim krizinin derinleşmesi, dünya genelinde ekonomik yatırımların sürdürülebilir kalkınma hedefleriyle uyumlu hale getirilmesini zorunlu kılmaktadır. Avrupa Birliği bu doğrultuda 2018 yılında başlattığı Sürdürülebilir Finans Eylem Planı ile finansal sistemin yeşil dönüşümünü desteklemiştir. Yeşil Taksonomi, hangi ekonomik faaliyetlerin çevresel açıdan sürdürülebilir kabul edileceğini tanımlayan bir sınıflandırma sistemidir. Türkiye de uyum kapsamında benzer adımları atarak Eylül 2024 tarihinde taslak yönetmeliği yayımlamıştır. Sürdürülebilir finansman akışlarının yönlendirilmesi, yeşil aklama ve şeffaflığın artırılması gibi pek çok etki alanı olan düzenleme, sektör ayrımı yapmaksızın iş dünyasını, yatırımcıları ve tüketicileri doğrudan ilgilendirmekte; özellikle KOBİ’ler için yol gösterici bir çerçeve sunmaktadır. Karbonsuz bir geleceğe yönelik politika ve finansman mekanizmalarının kurumsallaşması açısından önemli olan bu taslak düzenlemeyi gelin birlikte inceleyelim.

SOURCE : European Commission

Arka Plan ve AB Yeşil Taksonomi Süreci

Avrupa Birliği, iklim değişikliğiyle mücadele ve sürdürülebilir kalkınma hedefleri doğrultusunda finansal sistemin dönüşümünü erken dönemde gündemine almıştır. 2018’de yayımlanan Sürdürülebilir Finans Eylem Planı, çevresel hedeflerle birlikte sermaye piyasalarının yönünü de değiştiren kapsamlı bir politika setidir. Bu çerçevede geliştirilen Yeşil Taksonomi, yatırımcılar için ortak bir sınıflandırma sistemi ortaya koyarak hangi ekonomik faaliyetlerin çevresel açıdan sürdürülebilir kabul edileceğini tanımlamıştır.

2020’de yürürlüğe giren Taksonomi düzenlemesi, sürdürülebilirlik kriterlerini belirli sektörlerle sınırlamayan; aksine tüm ekonomik faaliyetlere entegre eden bütüncül bir yaklaşımı benimsemektedir. Belirlenen hedefler, finansman kararlarını ekonomik getirinin ötesine taşıyarak çevresel faydayı da dikkate alan bir değerlendirme mekanizması sunmaktadır.

Bununla birlikte, herhangi bir faaliyetin sürdürülebilir kabul edilebilmesi için tek başına bu hedeflere katkı sunması yeterli görülmemiştir. Faaliyetlerin diğer çevresel amaçlara zarar vermemesi, asgari sosyal güvenlik standartlarına uyum göstermesi ve teknik kriterlerle ölçülebilir sonuçlar ortaya koyması zorunlu hale getirilmiştir.

AB sürecinde bu çerçevenin tamamlayıcı unsurları da devreye girmiştir. Finansal kuruluşlara bilgi açıklama yükümlülüğü getiren SFDR ve şirketlerin sürdürülebilirlik raporlamasını standartlaştıran CSRD, Taksonomi’nin etkisini artırmış; 2021’de yayımlanan Sürdürülebilir Finans Paketi ile bu politikalar daha güçlü bir kurumsal yapıya oturtulmuştur.

AB deneyimlerini yakından izleyen Türkiye, kendi sürdürülebilir finans yaklaşımını benzer doğrultuda kurgulamıştır. 7 Eylül 2023 tarihinde Bakanlık tarafından kamuoyuna açıklanan Ulusal Taksonomi Çerçeve Dokümanı, bu yöndeki çalışmaların temel kilometre taşı olmuştur. Süreç, 20 Eylül 2024’te kamuoyuna sunulan Türkiye Yeşil Taksonomisi Yönetmeliği Taslağı ile daha ileri bir aşamaya taşınmış; finansal şeffaflık, yatırımcı güveni ve yeşil aklamanın önlenmesi bakımından kapsamlı bir çerçeve oluşturulmuştur.

Uyumlu Ekonomik Faaliyetin Genel Şartları

Türkiye’nin Yeşil Taksonomi Yönetmeliği Taslağı, Avrupa Birliği’nin düzenlemeleriyle paralel bir yapı üzerine kurulmuştur. Sistemin omurgasını dört temel ilke oluşturur:

En az bir çevresel hedefe anlamlı katkı sunmak,

Diğer hedeflere zarar vermemek (DNSH- Do No Significant Harm),

Asgari sosyal koruma standartlarına uymak

Belirlenen teknik tarama kriterlerini yerine getirmek. (a ve b)

Bu yaklaşım, “yeşil” sınıflandırma ile birlikte finansal piyasalar için şeffaf, ölçülebilir ve güvenilir bir değerlendirme zemini yaratır. Taslağın temel amacı, finansman akışlarını düşük karbonlu faaliyetlere yönlendirmek, yeşile boyama riskini ortadan kaldırmak ve ulusal iklim politikalarıyla uyumlu bir raporlama altyapısı oluşturmaktır.

SOURCE : European Commission

Taksonomiye Uyumluluğun Belirlenmesi

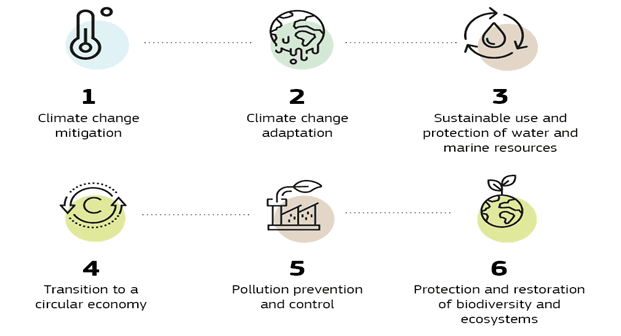

Yeşil Taksonominin merkezinde altı çevresel hedef yer alır:

a) Sera gazı azaltımı,

b) İklim değişikliğine uyum,

c) Su ve deniz kaynaklarının sürdürülebilir kullanımı ve korunması,

ç) Döngüsel ekonomiye geçiş,

d) Kirliliğin önlenmesi ve kontrolü,

e) Biyoçeşitliliğin ve ekosistemlerin korunması ile restorasyonu,

Uyumlu Ekonomik Faaliyetin Temel Kriterleri

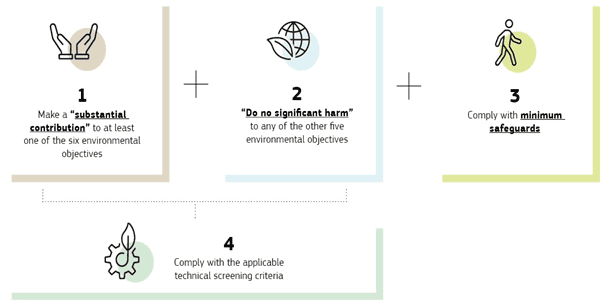

Bir ekonomik faaliyetin Yeşil Taksonomi kapsamında uyumlu kabul edilmesi için şu üç şartı yerine getirmesi gerekir:

Çevresel hedeflere önemli ölçüde katkı sağlama

Faaliyetin, ilgili çevresel hedef için belirlenen katkı kriterlerini yerine getirmesi gerekir.

Diğer çevresel hedeflere önemli zarar vermeme (DNSH – Do No Significant Harm)

Faaliyet, katkı sunduğu hedef dışında kalan diğer çevresel hedeflere zarar vermemelidir.

Asgari sosyal koruma önlemlerine uyum

Faaliyet, ILO’nun temel sözleşmeleri, İnsan Hakları Evrensel Bildirgesi, OECD Çok Uluslu Şirketler Rehberi, BM İş Dünyası ve İnsan Hakları İlkeleri ile ulusal çalışma ve sosyal güvenlik mevzuatına uygun olmalıdır.

Taksonomi Kapsamındaki Sektörler / Faaliyetler

Taslak, çevresel hedeflere katkı sağlayabilecek çok geniş bir faaliyet yelpazesini kapsıyor. Yönetmelik Taslağı’nın EK-1 tablosunda enerji, ulaşım, inşaat, tarım, imalat ve atık yönetimi gibi stratejik sektörler ayrıntılı biçimde listelenmiş; hangi faaliyetlerin sürdürülebilir kabul edileceği bu tabloda açıkça tanımlanmıştır.

Tabloda faaliyetler “yeşil” sınıflandırmayla birlikte, iki özel kategori altında da sınıflandırılmaktadır:

Geçiş faaliyetleri, düşük karbonlu alternatiflerin henüz bulunmadığı sektörlerde, mevcut teknolojiler içinde en düşük emisyon seviyesine sahip seçenekleri ifade eder. Bu faaliyetler, düşük karbonlu çözümlerin geliştirilmesini ve yaygınlaşmasını engellemeden, özellikle karbon yoğun sektörlerde (örneğin çimento veya demir-çelik) emisyonları azaltmaya yönelik iyileştirmeleri kapsar.

Kolaylaştırıcı faaliyetler ise başka sektörlerin çevresel hedeflere ulaşmasını sağlayan, yaşam döngüsü temelinde olumlu çevresel etki yaratan ve karbon yoğun varlıkların kullanımını kolaylaştırmayan uygulamalardır. Yenilenebilir enerji altyapısının kurulumu bu tür faaliyetlere tipik bir örnektir.

Dolayısıyla, Yeşil Taksonomi dönüşüm sürecinde köprü işlevi görecek teknolojileri ve destekleyici mekanizmaları da kapsamaktadır. EK-1 tablosu, bu kapsamı somutlaştıran temel referans noktasıdır ve şirketler için risk yönetimi ile finansmana erişim açısından bir yol haritası işlevi görür.

Teknik Tarama Kriterleri

Yeşil Taksonomi’de bir faaliyetin çevresel açıdan sürdürülebilir kabul edilmesi için ölçülebilir ve doğrulanabilir kriterlerin bulunması gerekir. Bu nedenle teknik tarama kriterleri, yatırım ve üretim süreçlerini somut göstergeler üzerinden değerlendirmeye hizmet eder.

Bilimsel Temel ve Ölçülebilirlik: Kriterler, mümkün olduğunca niceliksel veriler üzerinden tanımlanır; niteliksel olanlarda ise açık ve doğrulanabilir göstergeler aranır. Faaliyetlerin hem kısa vadeli hem uzun vadeli çevresel etkileri dikkate alınır.

Katkı ve Zarar Dengesi: Bir faaliyetin belirli bir çevresel hedefe en uygun katkısı belirlenirken, aynı zamanda diğer hedeflere önemli zarar vermemesi için asgari koşullar tanımlanır. Böylece, tek boyutlu fayda yaratıp başka alanlarda tahribat doğurmasının önüne geçilir.

Yaşam Döngüsü Yaklaşımı: Kriterler, ekonomik faaliyetin kendisini ve bu faaliyet sonucu ortaya çıkan ürün ve hizmetlerin yaşam döngüsü süresince çevresel etkilerini kapsar. Örneğin, bir üretim süreci enerji verimli olabilir ama atık yönetimi zayıfsa sürdürülebilir sayılmaz.

Ekonomik ve Finansal Etki Analizi: Kriterler hazırlanırken, sürdürülebilir ekonomiye geçişin yaratacağı finansal etkiler de dikkate alınır. Örneğin, bazı varlıkların atıl hale gelmesi veya piyasalarda rekabet bozulması gibi riskler gözetilir.

Şeffaflık ve Güncellenebilirlik: Kriterler açık, kullanımı kolay ve doğrulanabilir olmalıdır. Ayrıca, teknolojik gelişmeler ve yeni bilimsel bulgular doğrultusunda Başkanlık tarafından düzenli olarak gözden geçirilir ve güncellenir.

Önemli bir nokta: Yönetmelik, katı fosil yakıt kullanan elektrik üretim faaliyetlerini açıkça çevresel açıdan sürdürülebilir saymamaktadır. Bu, fosil yakıt tabanlı yatırımların gelecekte finansmana erişiminin zorlaşacağını gösteren kritik bir işarettir.

Son olarak, teknik kriterlerin her yıl 31 Aralık’a kadar Başkanlığın resmi internet sitesinde yayımlanması planlanmaktadır. Bu düzenleme, işletmelerin güncel kriterleri takip ederek uyumlarını sürekli gözden geçirmelerini amaçlamaktadır.

Anahtar Performans Göstergeleri, Raporlama ve Doğrulama

Anahtar Performans Göstergeleri

Yeşil Taksonomi çerçevesinde şirketlerin ve finansal kuruluşların faaliyetleri, yukarıda belirtildiği üzere altı çevresel hedefe katkısı üzerinden ölçülür.

Bu ölçümde kullanılan temel göstergeler şunlardır:

Taksonomiye uygun ürün/hizmetlerden elde edilen ciro, yatırım giderleri ve işletme giderleri oranları

Bankaların kredi ve varlık portföylerinin yeşil uyumu

Yatırım ve portföy yönetim kuruluşlarının çevresel hedeflere katkısı

Sigorta, reasürans ve emeklilik şirketlerinin çevresel sürdürülebilirliğe katkısı

Bu göstergeler, şirketlerin ekonomik ve çevresel performansını da şeffaf şekilde ortaya koyar.

Raporlama – Doğrulama – Geçiş Dönemi – Yürürlük – Yaptırım

Türkiye’nin Yeşil Taksonomi Taslağı, kapsam dahilindeki şirketler ve finansal kuruluşlara raporlama yükümlülüğü getirmektedir. Bu kurumların, gelir, yatırım ve işletme giderlerini çevresel hedeflerle ilişkilendirerek uyumluluk oranlarını e-taksonomi sistemi üzerinden beyan etmeleri planlanmıştır. Raporlamaların doğruluğu bağımsız doğrulama mekanizmalarıyla güvence altına alınacak ve bu sayede finansal kuruluşların ve reel sektörün çevresel performansı daha şeffaf, karşılaştırılabilir ve güvenilir bir çerçevede izlenebilir hale gelecektir.

Yönetmelik yayımlandığı tarihte yürürlüğe girecek olmakla birlikte, raporlama yükümlülüğü 1 Ocak 2027’den itibaren geçerli olacaktır. Bu tarihten sonra kurumlar, bir önceki mali yılın verilerini esas alarak e-taksonomi sistemine bildirimde bulunmakla yükümlü olacaktır. 2026 yılı sonuna kadar raporlama gönüllülük esasına dayanabilecekken, 2027’den itibaren bağlayıcı hale gelecek ve yükümlülüklerini yerine getirmeyen kurumlar 7552 sayılı İklim Kanunu hükümleri doğrultusunda idari yaptırımlara tabi tutulacaktır.

Sonuç ve Değerlendirme

Türkiye Yeşil Taksonomi Taslağı, çevresel hedeflerle uyumlu bir finansal mimarinin inşasında temel bir rol üstlenmektedir. İklim krizinin etkilerini derinleştirdiği, sermaye akışlarının giderek daha seçici hale geldiği bir dönemde, taksonomi yalnızca çevresel bir çerçeve değil; aynı zamanda ekonomik aktörlere yeni bir yatırım standardı sunmaktadır. Amaç, hangi faaliyetlerin gerçekten sürdürülebilir kabul edileceğini netleştirmek, finansmanı bu alanlara yönlendirmek ve böylece bir yandan yeşile boyama riskini ortadan kaldırmak, diğer yandan uluslararası yatırımcı güvenini artırmaktır.

Bu bağlamda taksonomi, Türkiye’nin 2053 net sıfır hedefini somutlaştıran bir araç niteliği taşımaktadır. Enerjiden ulaşıma, tarımdan imalata kadar geniş bir faaliyet yelpazesini kapsayarak, geçiş ve kolaylaştırıcı faaliyetlerle dönüşüm sürecini destekleyen ara teknolojileri de içermektedir. Böylece şirketlere yalnızca raporlama yükümlülüğü getirmekle kalmaz; aynı zamanda rekabet avantajı, düşük maliyetli finansmana erişim ve AB pazarlarıyla uyum sağlama imkânı sunar.

Önümüzdeki süreçte belirleyici olan, kurumların teknik kriterleri uygulamadaki kapasitesi, e-taksonomi sistemi üzerinden güvenilir veri üretebilmesi ve doğrulama mekanizmalarının etkinliğidir. Bu noktada kamu otoriteleri, özel sektör ve finansal kuruluşlar arasında güçlü bir iş birliği, düzenlemenin başarısı için vazgeçilmezdir.

Finans sektörü açısından taksonomi, portföylerin çevresel risklere maruziyetini ölçme ve yönetme açısından kritik bir referans noktasıdır. Böylece düzenleme, sürdürülebilir yatırımların teşviki kadar finansal sistemin dayanıklılığını güçlendirmeye de hizmet eder.Sonuç olarak, Yeşil Taksonomi Türkiye’ye yalnızca sürdürülebilir kalkınma vizyonunu hayata geçirme değil, aynı zamanda küresel yeşil dönüşümde güvenilir bir ortak olma fırsatı sunmaktadır. Erken uyum sağlayan şirketler, bu dönüşümün maliyetlerini azaltırken, uluslararası yatırım ve ticaret alanında avantaj elde edeceklerdir.

Ülkemizde son dönemde şirket ihaleleri artık yalnızca fiyat rekabetinin yaşandığı süreçler olmaktan çıktı. Giderek karmaşıklaşan tedarik zincirleri, dijitalleşen iş modelleri ve kurumsal yönetişim gereklilikleri, satın alma ve idari işler ekiplerinden sadece “teklif toplama” değil, risk, kalite ve sürdürülebilirlik yönetimi yetkinliği de bekliyor. Bu dönüşüm, şirketlerin hem satın alma hem de idari işler fonksiyonlarını stratejik birer karar merkezi haline getiriyor.

Stratejik İhale Yönetimi ve Sözleşme Uygulamaları Eğitimi

Günümüzde kurumlar; BT altyapısı, yazılım, yapı-tadilat, temizlik, güvenlik, lojistik ve filo yönetimi gibi geniş kapsamlı alım ihalelerinin yanı sıra, araç, hurda, demirbaş ve ofis mobilyası satış ihalelerini de aynı yönetişim çerçevesinde yürütmektedir. Ancak bu süreçlerde, farklı departmanlardan gelen komite üyeleri çoğu zaman ortak bir dil veya değerlendirme sistemine sahip olmadan karar alıyor. Teknik şartname doğru hazırlanmış olsa bile, etik, kayıt ve değerlendirme standartlarındaki zayıflıklar, sürecin güvenilirliğini zedeleyebiliyor. Oysa kurumsal itibarı belirleyen unsur yalnızca ihaleyi kimin kazandığı değil, o sonucun nasıl elde edildiğidir.

Bu gerçeklerden hareketle geliştirilen “Stratejik İhale Yönetimi ve Sözleşme Uygulamaları” eğitimi, şirketlerde hem satınalma hem idari işler profesyonellerine yönelik kapsamlı bir yönetişim modeli sunuyor. Eğitim; ihale komitesi oryantasyonundan e-ihale sistemlerine, teklif değerlendirmesinden performans denetimine kadar tüm aşamaları kapsayan bütünsel bir yapı içeriyor. Amaç, yalnızca maliyet düşürmek değil, aynı zamanda etik, ölçülebilir, sürdürülebilir ve denetlenebilir ihale yönetimi kültürünü özel sektörün kalıcı standardı haline getirmek.

🎓 Satınalma, İdari İşler Yöneticileri ve İhale Komitesi Üyeleri İçin

STRATEJİK İHALE YÖNETİMİ VE SÖZLEŞME UYGULAMALARI EĞİTİMİ

Bu eğitim programı, Satın Alma ve İdari İşler yöneticilerinin, şirket içi alım süreçlerini yalnızca maliyet düşürmeye yönelik operasyonel bir işlev olarak değil, stratejik değer yaratan bir yönetişim mekanizması olarak görmelerini amaçlamaktadır. Katılımcılar, sadece fiyat odaklı kararlar yerine, özellikle Bilişim Teknolojileri, Yapı Tadilatı, Lojistik ve Filo Yönetimi gibi yüksek bütçeli kategorilerde Toplam Sahip Olma Maliyeti (TCO), kalite, risk ve sürdürülebilirlik dengesini esas alan profesyonel ihale yönetimi becerileri kazanacaklardır.

Program, ihalenin yalnızca teklif toplama değil, aynı zamanda riskleri tanımlama, şartnameleri netleştirme ve gelecekteki sözleşme başarısının temellerini atma süreci olduğunu öğretir. Eğitim boyunca, ihtiyaç analizi, teknik şartname (TŞ) hazırlığı, tedarikçi yeterlilik değerlendirmesi, puanlama yöntemleri ve sözleşme maddeleri tek bir yönetim sisteminin parçaları olarak bütüncül biçimde ele alınacaktır.

Katılımcılar, ihale sonrası dönemde sözleşme yönetimi, değişiklik talepleri

(iş genişlemesi), hizmet seviyesi anlaşmaları (SLA), cezai şartlar ve performans göstergeleri (KPI) gibi başlıklar üzerinden yüklenici performansını izlemeyi, sözleşme bütünlüğünü korumayı ve erken uyarı sistemleri kurmayı öğreneceklerdir.

Program ayrıca, şirketlerin alım süreçlerinde karşılaşabileceği ihtilaf, fesih, gecikme, cezai yaptırım ve hak ediş uyuşmazlıkları gibi risk alanlarını vaka bazlı ele alır. Örnek ihale dosyaları, sözleşme metinleri ve emsal uyuşmazlık kararları sınıf ortamında analiz edilir.

📍 Yöntem: Vaka çalışmaları, örnek sözleşmeler, teklif analizleri, kontrol listeleri, risk analizleri, uyuşmazlık örnekleri, mahkeme kararları,

📍 Amaç: Adil, şeffaf, etik ve performans odaklı ihale yönetimi kültürü kazandırmak

📍 Hedef Kitle: İhale Komitesi Üyeleri, Satın alma, idari işler, finans, iç denetim ve hukuk birimleri, tepe yöneticiler.

📍 Eğitim Süresi: 2-3 Gün

İHALE PLANLAMA, ŞARTNAME VE TEKLİF YÖNETİMİ – Doğru İhale Hazırlığı ve Adil Değerlendirme Süreci

Modül 0 – İhale Ekosistemi ve Türleri (2 Saat)

Amaç:

Katılımcıların, şirketlerde yürütülen ihalelerin yalnızca fiyat odaklı değil; stratejik hedef, kalite, sürdürülebilirlik ve risk yönetimiyle ilişkili yönetişim süreçleri olduğunu kavramaları. İhale türlerini, amaçlarını ve bu türlerin hangi durumda tercih edileceğini öğrenmeleri hedeflenir.

İçerik:

İhalenin tanımı ve stratejik rolü: rekabet, şeffaflık, yönetişim

Şirketler neden ihale yapar? Değer yaratma, risk paylaşımı, maliyet kontrolü

Beş temel ihale türü ve örnekleri:

– Mal ve Hizmet Alım (eksiltme) – temizlik, filo, lojistik

– Satış / Elden Çıkarma (artırma) – hurda, demirbaş, araç satışı

– Bilişim ve Teknoloji (BT) – donanım, yazılım, lisans, bulut, siber güvenlik (BT ihalelerinde veri güvenliği, KVKK uyumu ve sözleşme süresince lisans devri hükümleri)

Uygulama: Katılımcıların kendi şirketlerinden bir ihaleyi örnek alarak tür belirleme çalışması

Operasyon (Süreç–Kalite) ve Etik Riskler:

Yanlış ihale türü seçimi (BT alımları hizmet ihalesi formatında yürütülüyor)

Eksik teknik dokümantasyon ve belirsiz şartnameler

Etik uyumsuzluk – tek tedarikçiye göre hazırlık veya çıkar çatışması

Belirsiz bütçe onay zinciri ve çakışan finansal kapsamlar

Veri güvenliği riskleri (BT ve dijital ihalelerde KVK ihlali)

Modül 1 – İhale Komitesi Oryantasyon, Eğitimi ve Etik Farkındalık (1 saat)

Amaç:

İhale Komitesi üyelerinin süreçteki görev, sorumluluk ve etik ilkeleri doğru anlaması, karar alma süreçlerinde şeffaflık, izlenebilirlik ve tarafsızlık kültürünü güçlendirmesi.

Yetki matrisi, imza ve karar süreçlerinin yönetimi

Gizlilik, tarafsızlık ve çıkar çatışması yönetimi

Etik ihlal örnekleri: hediye, menfaat, bilgi sızması, yönlendirilmiş puanlama

Uygulama: Örnek “İhale Karar Tutanağı” ve değerlendirme gerekçesi analizi

Operasyon (Süreç–Kalite) ve Etik Riskler:

Komite üyelerinin yetki dışı veya yönlendirmeye açık davranışları

Değerlendirme notlarının kayıt altına alınmaması

Gizlilik ihlali ve bilgi paylaşımı riskleri

Karar gerekçelerinin eksik, hatalı veya tutarsız yazılması

Modül 1 – İhtiyaç Analizi ve Risk Yönetimi (2 Saat)

Amaç: Katılımcıların ihale öncesi hazırlık, dokümantasyon ve değerlendirme süreçlerinde stratejik, teknik ve hukuki farkındalık kazanmaları.

• İhale yapılmasının stratejik gerekçeleri

• İhale takvimi ve onay matrisi oluşturma

• İhale Dosyası Oluşturma Kontrol Listesi (Alım İhaleleri): zorunlu belgeler, kontrol adımları ve eksiklik riskleri

• İhtiyaç analizi ve fonksiyonel tanımlama yöntemleri

• Risk haritalama: teknik, mali ve operasyonel risklerin erken tespiti

• Pazar araştırması ve tedarikçi istihbaratı • Erken aşama risk yönetimi: ihaleye çıkmadan önce risklerin tanımlanması

Operasyon (Süreç–Kalite) ve Etik Riskler:

Belirsiz veya kişiye özel hazırlanmış şartname

Tek tedarikçiye uygun tanım

Risk analizinin yapılmaması

Çıkar çatışması veya taraflı ihtiyaç bildirimi

Modül 2 – Teknik Şartname ve Tedarikçi Yeterliliği (2 Saat)

Amaç: Teknik şartnamelerin şirket hedefleriyle uyumlu, açık, ölçülebilir ve anlaşılır biçimde hazırlanması.

• Şartname hazırlama yaklaşımları: fonksiyonel / performansa dayalı / tasarıma dayalı

• “Yanlış Şartname Nasıl Hatalı Alıma Yol Açar?” vaka analizi

• Belirsiz ölçütler ve muadil tanımı riskleri

• Eksik kabul kriterlerinin maliyete ve kaliteye etkisi

• Tedarikçi yeterlilik kriterleri: finansal güç, referans, ISO, ESG uyumu

• Tek kaynak (Single Source) ve muadil tedarikçi yönetimi

• Uygulama: Hatalı şartname örneği üzerinden analiz

Operasyon (Süreç–Kalite) ve Etik Riskler:

Marka veya modele bağımlı şartname

Eksik teknik şartname ekleri

Hakediş koşullarında belirsizlik

Şirket içi etkiyle avantaj yaratma girişimleri

Modül 3 – Teklif Analizi, Değerlendirme ve Müzakereler (2 Saat)

Amaç:

Katılımcıların, maliyet ve teklif analizini sistematik biçimde yaparak teknik, mali ve ESG kriterlerini birlikte değerlendirme yetkinliği kazanması. Bu sayede yalnızca en düşük fiyatı değil, toplam değeri ve sürdürülebilir tedarik performansını esas alan karar alma becerisi geliştirilecektir.

İçerik Başlıkları:

Maliyet ve Teklif Analizi

Teklif bileşenlerinin ayrıştırılması (malzeme, işçilik, genel gider, kâr)

Birim fiyat, toplam fiyat ve Toplam Sahip Olma Maliyeti (TCO) farkı

Beklenen Maliyet“Should-Cost” yaklaşımı ve piyasa kıyaslaması (benchmarking)(Beklenen Maliyet – Should Cost analizi, piyasa fiyatlarından ziyade teknik veri, işçilik oranı ve üretim süreci parametrelerine dayalı nesnel maliyet tahminidir.

Teklif doğrulama: aşırı düşük veya yüksek fiyat tespiti

Gizli maliyetlerin analizi (bakım, enerji, garanti, teslimat koşulları)

Uygulama: örnek teklif tabloları üzerinden maliyet kırılımı incelemesi

Değerlendirme Kriterlerini Belirleme

Teknik, Mali ve ESG kriterlerinin ağırlıklandırılması (örnek: Yüzde 60/30/10 dağılımı gibi)

Her kriterin ölçülebilir göstergelere dönüştürülmesi

Teklif Değerlendirme Rehberi “Puan Ver / Verme” Kriterleri: itiraza kapalı, nesnel kriter tasarımı

En Ekonomik Açıdan En Avantajlı Teklif (MEAT) puanlama tablosu oluşturma

İhale Değerlendirme Komitesi yapısı, görev paylaşımı ve karar kayıtlarının hazırlanması

Değer mühendisliği (Value Engineering): kaliteyi koruyarak maliyet optimizasyonu

İhale sonrası müzakere sınırları ve etik kurallar

Uygulama: teklif farkı azaltma ve kalite optimizasyonu simülasyonu

Operasyon (Süreç–Kalite) ve Etik Riskler:

Teklif forml ve belgelerinde eksik veya tutarsız veri

Aşırı düşük teklifin sorgulanmaması

Fiyat benzerliği – kartel şüphesi

Adil, şeffaf olmayan puanlama veya kayıt dışı değerlendirme

Tedarikçiyle gizli iletişim veya teklif yönlendirmesi

– DİJİTAL İHALE, SÖZLEŞME YÖNETİMİ VE PERFORMANS

Modül 4 – E-İhale ve Dijital Teklif Yönetimi (2 Saat)

Amaç: Katılımcıların e-ihale sistemlerini etkin biçimde kullanabilmesi, dijital teklif yönetimi, ters ihale (reverse auction) ve elektronik onay süreçlerini profesyonelce yürütebilmesi.

• E-ihale kavramı ve türleri: açık, kapalı, ters (reverse) ihale modelleri

• E-ihale platformları

• Dijital güvenlik: zaman damgası, log kayıtları, e-imza, erişim yetkileri

• Canlı ihale yönetimi: teklif açma, güncelleme, süre uzatma (bid extension)

• E-ihale etiği ve şirket içi çıkar çatışması politikaları

• ERP / sözleşme sistemlerine entegrasyon, raporlama

Operasyon (Süreç–Kalite) ve Etik Riskler:

Yetkisiz erişim veya şifre paylaşımı

Sistem dışı iletişim

Süre manipülasyonu (gecikmeli teklif kabulü)

Kayıtların silinmesi veya değiştirilmesi

Modül 5 – Sözleşme Yürütme ve Değişiklik Yönetimi (2 Saat)

Amaç: Katılımcıların ihale sonrası uygulama ve denetim aşamalarında kontrat yöneticisi refleksi kazanmaları.

• Sözleşme başlangıcı ve açılış toplantısı (Kick-off Meeting)

• İş Genişlemesi (Scope Creep): erken uyarı işaretleri ve önleme yöntemleri

• Değişiklik talepleri (Change Orders) ve kontrol mekanizmaları

• Cezai şartlar, gecikme cezaları ve fesih prosedürleri

• Vaka: geç teslim hakediş ve ceza uygulama örneği

Operasyon (Süreç–Kalite) ve Etik Riskler:

Onaysız kapsam değişiklikleri

Sözlü mutabakatla yapılan revizyonlar

Belge manipülasyonu

Hak ediş şişirmesi

Modül 6 – Performans Denetimi ve Raporlama (2 Saat)

Amaç: Katılımcıların tedarikçi performansını objektif metriklerle ölçme becerisi kazanmaları.

• Temel performans göstergeleri (KPI): kalite, zaman, maliyet, hizmet seviyesi

• Hak ediş kontrolü ve izleme sistemi

• KPI raporlarının yorumlanması ve erken uyarı mekanizmaları

• Performans Denetim Raporu Formatı ve Tedarikçi Puan Kartı (Supplier Scorecard)

• Uygulama: KPI tablosu oluşturma ve değerlendirme

Operasyon (Süreç–Kalite) ve Etik Riskler:

Yanlı performans raporlaması

Ölçülemeyen KPI tanımları

Denetim bulgularının gizlenmesi

Gerçek dışı sonuç beyanı

–> UYUŞMAZLIK, BÜTÇE VE RAPORLAMA ENTEGRASYONU

Modül 7 – Uyuşmazlık Yönetimi ve Ders Çıkarma (2 Saat)

Amaç: Katılımcıların ihtilaf, fesih ve yaptırım süreçlerini hukuki ve kurumsal açıdan yönetebilmesi.

• Uyuşmazlık ve ihtilaf türleri: gecikme, eksik ifa, cezai yaptırım, fesih

• Uyuşmazlık Yönetimi Adımları: önleyici belgeler, iletişim kayıtları, zaman çizelgesi

• Önleyici kontrat yönetimi: belge, bildirim ve iletişim dili

• Ders Çıkarma Süreci: tamamlanan ihalelerden öğrenilenlerin kurumsal hafızaya aktarılması

• Uygulama: özel sektör ihalesinde ihtilaf çözüm analizi

Operasyon (Süreç–Kalite) ve Etik Riskler:

Belgelenmemiş iletişim

Eksik fesih gerekçeleri

Uyuşmazlıkta yanlış delil sunumu

Tek taraflı karar alma

Modül 8 – Bütçe, Raporlama ve Sözleşme Entegrasyonu (2 Saat)

Amaç: Katılımcıların ihale süreçlerinde bütçe planlaması, mali raporlama ve sözleşme performansını bütünleşik biçimde yönetme becerisi kazanmaları.

• Bütçe Planlama – İhale Takvimi Entegrasyonu: bütçe dönemi ve yatırım planı senkronizasyonu

• Mali Takip Zinciri: teklif, sözleşme, hak ediş, ödeme akışlarının tek rapor sisteminde birleştirilmesi

• Gerçekleşen–Planlanan Fark Analizi (Variance Analysis): sapma nedenlerinin tespiti

• Raporlama Disiplini ve Şeffaflık: Finans, Satınalma, İdari İşler veri uyumu

• Hak ediş ve Performans Bağı: KPI’ların hakedişlerle ilişkilendirilmesi

• Uygulama: “İhale Bütçe İzleme Tablosu” üzerinden fark analizi çalışması

Bilimsel birikimini saha deneyimiyle harmanlayarak, organizasyonların verimlilik ve rekabet gücünü artıran ölçülebilir çözümler geliştirmekte, kurumların geleceğe güvenle ilerlemesi için stratejik yaklaşımlar sunmaktadır.

Geliştirdiği “Tedarik Zinciri Olgunluk Değerlendirme Metodolojisi (SCAN- Supply Chain Maturity Assessment and Navigation)” ile kurumların tedarik zinciri, satınalma ve lojistik sistemlerini ölçümleyip dönüştürür.

Türkiye Lojistik Master Planı İçin Strateji Belgesi, (M.Erdal vd.), Türkiye İhracatçılar Meclisi Yayını, İstanbul, 2011.

TRAKYA BÖLGESİ LOJİSTİK MASTER PLANI (M.Erdal vd.), Trakya Kalkınma Ajansı, 2012.

Müzakere Teknikleri ve Pazarlık Becerileri, HAZİRAN 2022, 2. Baskı, Satınalma Dergisi Dijital İşlem Merkezi abonelik işlemlerinizi tamamladıktan sonra https://satinalmadergisi.com/dijital-islem-merkezi/ erişebilirsiniz.

Prof. Dr. Murat ERDAL – TEDARİK ZİNCİRİ YÖNETİMİ ANABİLİM DALI BAŞKANI

Dr. Erdal, uzun yıllar sanayiide üretim, kalite ve tedarik stratejileri çalıştı. Sistem geliştirdi.

Dr. Erdal;

sürdürülebilir tedarik zinciri yönetimi,

yeşil satınalma (ISO 20400)

tedarikçi performans değerlendirme

sektörel kontrat incelemeleri

müzakere teknikleri & pazarlık becerileri

alanlarında eğitim vermektedir.

Anahtar Sözcükler:

Tedarik Zinciri, Olgunluk Değerlendirmesi, Maturity Assessment, Değerlendirmesi, SCAN, Supply Chain, Assessment, Navigation, Methodology, Satınalma, Lojistik, Depo Yönetimi, Depo, sürdürülebilirlik, yol haritası, gelişim, Murat ERDAL, KPI, Supply Chain Maturity Assessment, ihale komitesi, idari işler, satın alma, bütçe, maliyet, tedarikçi, Toplam Sahip Olma Maliyeti, kalite, raporlama, mevzuat, RFP, RFQ, TCO, MEAT, SLA, Scope Creep, Change Order, sözleşme, ihale, hukuk, alım, eğitim, reverse auction, teklif, teklif analizi, teklif yönetimi, ihale yönetimi, strateji, yönetişim, risk, etik, sürdürülebilirlik, ESG

İkramiye Ödemeleri Hangi Hallerde İşyeri Uygulaması Haline Gelmez?

Lütfi İNCİROĞLU

İşçinin işyerine olan katkıları sebebiyle işverenin memnuniyetini ifade etmek üzere bir defada veya dönemsel olarak belli zaman dilimlerinde ya da işçiyi ilgilendiren doğum, ölüm, evlenme gibi nedenlere bağlı olarak yapılan ücretin eki niteliğindeki ödemeler ikramiye olarak adlandırılabilir. İşçinin başarısına bağlı olarak ödenen primden farklı olarak ikramiye genel bir nitelik taşır ve uygulamadan işyerinde çalışan tüm işçiler yararlanır. Başka bir anlatımla, işveren tarafından ayrımı haklı kılan geçerli nedenler olmadığı sürece ikramiye yönünden eşit davranma borcuna uygun davranılmalıdır.

İşçinin ikramiyeye hak kazanması için işyerinde ikramiye ödemesini gerektiren dönemin sonuna kadar çalışmış olması gerekmez. İşyerinde çalışılan süreyle sınırlı olmak üzere işçinin ikramiye talep hakkı vardır.

6772 sayılı Yasada, kamu kurum ve kuruluşlarında çalışan işçiler yönünden ikramiye ödenmesi yasal bir yükümlülük olarak öngörülmüştür.

İkramiye bireysel ya da toplu iş sözleşmeleri ile kararlaştırılabilir. İş sözleşmesinde kararlaştırılmamış olsa dahi, işverence tek taraflı olarak düzenli şekilde yapılan ikramiye ödemesinin “işyeri koşulu” olduğu kabul edilmelidir[1]. Her durumda ikramiyelerin tek taraflı olarak işverence ortadan kaldırılması ya da azaltılması mümkün olmaz. İkramiyeler yönünden işçi aleyhine çalışma koşullarında değişiklik, 4857 sayılı Kanunun 22’nci maddesi kapsamında gerçekleştirilmelidir (Y9HD.22.1.2009 T., E.2007/34717, K.2009/638). Toplu iş sözleşmesi ile öngörülen ikramiyeler yönünden değişiklik, işçinin bireysel feragati ile dahi geçerli değildir. Toplu iş sözleşmesini imzalamaya yetkili olan kişilerce bu yönde yapılabilecek değişiklik, ancak ileriye dönük olarak hüküm ifade eder.

İşçinin işe iade kararı üzerine çalıştırılmadığı dört aya kadar boşta geçen süreye ait Yasada geçen “diğer haklar” kavramına ikramiye de dahildir. Başka bir anlatımla işçinin Kanunun 21 inci maddesinin üçüncü fıkrasında sözü edilen çalışmadığı en çok dört aya kadar süre için ikramiye talep hakkı da vardır (Y9HD.14.10.2008 T., 2007/29383 E, 2008/27243 K.).

Asıl işveren alt işveren ilişkisinde, işçinin ödenmeyen ikramiye alacaklarından her iki işveren birlikte sorumludur.

Geçici iş ilişkisinde, işçiye ödenmeyen ikramiyelerden ödünç alan ve ödünç veren işverenler birlikte sorumlu tutulmalıdır (9.HD. 16.12.2008 T., 2007/26179 E, 2008/33761 K).

İkramiyenin gününde ödenmemesi halinde işçinin 4857 Yasanın 24/II (e) maddesi uyarınca iş sözleşmesini haklı olarak feshetmesi mümkündür (Y9 HD.17.10.2008 T., 2007/28997 E, 2008/27421 K.). Yine ikramiyenin yirmi gün ve daha fazla süreyle ödenmemiş olması da Yasanın 34 üncü maddesine göre işçiye iş görmekten kaçınma hakkı sağlar.

2821 sayılı Sendikalar Kanununun 31 inci maddesinin üçüncü fıkrasında, işverenin işçiler arasında sendikal nedenle ikramiye ödemeleri konusunda bir ayrıma gitmesi yasaklanmış olup, aksine uygulama diğer yasal koşulların da varlığı halinde sendikal tazminatı gerektirir (Y9 HD. 2.2.2009 T., 2008/10999 E, 2009/1019 K.).

İkramiyelerin ödendiğini ispat yükü işverene aittir. Yasanın 5754 sayılı Kanunla değişik 32 nci maddesine göre, belli bazı işyerleri bakımından ikramiye ödemeleri, işçi adına açılan banka hesabına yatırılarak yapılmalıdır (Y9HD.5.2.2009 T., 2007/34175 E, 2009/1681 K.).

İkramiyenin ödeme günü taraflarca açıkça kararlaştırılmamışsa Borçlar Kanunun 101 inci maddesi uyarınca, temerrüt için işçinin ihtarı gereklidir (Y9.HD.21.1.2009 T., 2007/34591 E, 2009/604 K).

‘İkramiye Yasadan ya da bireysel iş sözleşmesi ile işyeri uygulamalarından doğmaktaysa, gününde ödenmeyen ikramiye için 4857 sayılı Kanunun 34 üncü maddesinde öngörülen, bankalarca mevduata uygulanan en yüksek faiz uygulanmalıdır. 1475 sayılı Yasa döneminde doğan ikramiye bakımından temerrüt tarihinden 4857 sayılı İş Kanunu’nun yürürlüğe girdiği 10.6.2003 tarihine kadar yasal faize, bu tarihten sonrası için ise bankalarca mevduata uygulanan en yüksek faize karar verilmelidir[2].

İş sözleşmelerine ödenecek ikramiyenin ihtiyari olduğu ve her zaman kaldırılabileceği hükmünün konulması halinde, ikramiye işyeri uygulaması haline gelmez. Yani işveren ikramiye uygulamasında vazgeçme hakkını saklı tutmuş ve işçiyi bu konuda bilgilendirmişse, gelecek yıllarda bu ödemeyi yapmakla yükümlü sayılmaz.

Yargıtay’a göre, “İkramiye bireysel ya da toplu iş sözleşmeleri ile kararlaştırılabilir. İş sözleşmesinde kararlaştırılmamış olsa dahi, işverence tek taraflı olarak düzenli şekilde yapılan ikramiye ödemesinin “işyeri koşulu” olduğu kabul edilmelidir. Her durumda ikramiyelerin tek taraflı olarak işverence ortadan kaldırılması ya da azaltılması mümkün olmaz. İkramiyeler yönünden işçi aleyhine çalışma koşullarında değişiklik, 4857 sayılı İş Kanunu’nun 22. maddesi kapsamında gerçekleştirilmelidir[3].

İşçinin ikramiyeye hak kazanması için işyerinde ikramiye ödemesini gerektiren dönemin sonuna kadar çalışmış olması gerekmez. İşyerinde çalışılan süreyle sınırlı olmak üzere işçinin ikramiye talep hakkı vardır.

Somut olayda davacı, davalı işyerinde ikramiye ödendiğini ve işyeri uygulaması haline geldiğini, davacının ikramiye alacağı bulunduğunu iddia etmiştir. Davalı ise sadece 2009 yılı için ikramiye ödendiğini işyeri uygulaması haline gelmediğini savunmuştur. Her ne kadar Mahkemece ikramiye alacağının 2010- 2011 yılı için kabulüne karar verilmiş ise de işyerinde 2009 yılında ikramiye ödemesi yapılmış olup, bu tarihten önce ve sonra ikramiye ödenmemiştir. İkramiyenin düzenli ödeneceğine dair alınmış yönetim kurulu kararı, iş sözleşmesi ya da süregelen bir uygulama olmadığından ikramiye alacağının reddine ilişkin emsal kararların Dairemizce onandığı (2016/ 13467 Esas – 2019/ 12057 Karar sayılı ilam) göz önüne alındığında talebin reddi gerekirken kabulü hatalı olup bozmayı gerektirmiştir”[4].

Ekim sayımız yine dopdolu. Katkı veren tüm yazarlarımıza teşekkür ederim.

Yılın son çeyreğine girerken tüm ekipler için tempo artıyor. Ekim, Kasım ve Aralık ayları artık sadece yılın bitişi değil, hedeflerin gözden geçirildiği, yeni yıl planlamalarının ve bütçe çalışmalarının başladığı dönem. Şirketler 2026’ya hazırlanırken sürdürülebilirlik de ajandanın üst sıralarında yer alıyor. Çünkü artık hemen her sektörde Sürdürülebilir Satınalma (ISO 20400) Standardı ve uygulamalarına yoğun bir ilgi var. Kurumlar, paydaş ilişkilerini yeni bir bakış açısıyla ele alıyor; sürdürülebilir tedarikçi kriterleri giderek daha stratejik bir hale geliyor. Şirket eğitimlerimde sık sık şu soruyla karşılaşıyorum: “Hocam, çalıştığımız firmalar ne kadar sürdürülebilir?”

Bu noktada ben de yöneticilerimize şu hatırlatmayı yapıyorum: “Önce kendi sürdürülebilirliğimizi değerlendirmemiz gerekmiyor mu?” Eğer bizler sektörde rol model olabilirsek, tedarikçi ekosisteminde sürdürülebilirlik uygulamalarının tabana yayılmasını da sağlayabiliriz.

Küresel İmalat PMI Eylül 50.8

Ağustos 2025 S&P Küresel İmalat PMI 50,9 olarak gerçekleşti.

Ülkeler bazında Eylül 2025 İmalat PMI verileri: ABD 52, Avrupa Bölgesi 49.8,

Japonya 48.5, Almanya 49.5, Fransa 48.2 ve Çin 51.2 oldu.

Avrupa’nın lider ekonomilerinde imalat sektörlerinin canlılığından pek bahsedemiyoruz. Çin’de ise yukarı yönlü bir artış söz konusu.

İstanbul Sanayi Odası Eylül 2025 PMI verisi ise 46.7 oldu.

SatinalmaDergisi.com Dijital İş Birliği Platformu “Sektörün Buluşma Noktası!”

Bu sayımızla birlikte çarpıcı bir gelişmeyi de duyurmaktan mutluluk duyuyoruz.

Artık yalnızca sektörel bilgi ve analizleri değil, etkileşimli çözümleri de sunuyoruz. SatinalmaDergisi.com, bilgi paylaşımının ötesinde ticari fırsatların, iş birliğinin merkezi haline geliyor.

Uluslararası taşımacılık, lojistik, depolama ve gümrükleme teklif alma sistemimiz yayında.

Şirketler ihtiyaçlarını bize iletebilecek, doğru çözüm ortaklarına kolayca ulaşabilecek.

Ama madalyonun bir diğer yüzü de var: Bizimle birlikte büyüyen yeni iş ortakları.

Ürün veya hizmet üreten, kurumsal pazarda yer almak isteyen tüm firmalara açık bir ekosistem kuruyoruz. Lojistik, temizlik, güvenlik, danışmanlık, teknik servis… fark etmez.