Laboratuvar Hizmet Alım İhalesinde Demonstrasyon İşlemlerinin Hatalı Yapılması?

Mehmet ATASEVER

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname’nin 7.7.2’nci maddesinde “Teklif edilen ve halihazırda laboratuvarda kullanılmayan cihazlar için ihale komisyonu gerekli gördüğü takdirde demonstrasyon isteyecektir.” düzenlemesine yer verildiği, demonstrasyonun yeterlik kriteri olarak belirlendiği hallerde demonstrasyonun hangi usul ve esaslara göre yapılacağı varsa ihale dokümanı içeriğine göre yoksa da teknik şartname maddelerine göre yapılması gerektiği, başka bir ifadeyle ihale dokümanında açık bir hüküm yoksa demonstrasyon değerlendirme işleminde isteklilerin teklif etmiş olduğu ürünlerin teknik şartnamede istenen özelliklere sahip olup olmadığının incelenmesi gerektiği; idarece yapılan demonstrasyon değerlendirme işlemlerinde teklif ettikleri cihazın teknik şartnamede istenen özelliklere sahip olduğunun görüldüğü, ancak teknik şartnamede bulunmayan iki hususun gerekçe gösterilerek tekliflerinin değerlendirme dışı bırakıldığı, demonstrasyon değerlendirme işlemi sırasında teknik şartnamede yer almayan özelliklerin cihazda bulunmadığı gerekçesiyle tekliflerinin değerlendirme dışı bırakılmasının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname’nin 7.7.2’nci maddesinde “Teklif edilen ve halihazırda laboratuvarda kullanılmayan cihazlar için ihale komisyonu gerekli gördüğü takdirde demonstrasyon isteyecektir.” düzenlemesine yer verildiği, demonstrasyonun yeterlik kriteri olarak belirlendiği hallerde demonstrasyonun hangi usul ve esaslara göre yapılacağı varsa ihale dokümanı içeriğine göre yoksa da teknik şartname maddelerine göre yapılması gerektiği, başka bir ifadeyle ihale dokümanında açık bir hüküm yoksa demonstrasyon değerlendirme işleminde isteklilerin teklif etmiş olduğu ürünlerin teknik şartnamede istenen özelliklere sahip olup olmadığının incelenmesi gerektiği; idarece yapılan demonstrasyon değerlendirme işlemlerinde teklif ettikleri cihazın teknik şartnamede istenen özelliklere sahip olduğunun görüldüğü, ancak teknik şartnamede bulunmayan iki hususun gerekçe gösterilerek tekliflerinin değerlendirme dışı bırakıldığı, demonstrasyon değerlendirme işlemi sırasında teknik şartnamede yer almayan özelliklerin cihazda bulunmadığı gerekçesiyle tekliflerinin değerlendirme dışı bırakılmasının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

Emsal Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “İhale ve ön yeterlik dokümanının içeriği ve idari şartnamede yer alması zorunlu hususlar” başlıklı 27’nci maddesinde “… İdari şartnamede ihale konusuna göre asgari aşağıdaki hususların belirtilmesi zorunludur: … e) İsteklilerde aranılan şartlar, belgeler ve yeterlik kriterleri. …” hükmü, Mal Alımı İhaleleri Uygulama Yönetmeliği’nin “Tedarik edilecek malların numuneleri, katalogları, fotoğrafları ile teknik şartnameye cevapları ve açıklamaları içeren doküman ve demonstrasyon” başlıklı 43’üncü maddesinde “(1) Teklif edilen malın teknik şartnamede yer alan teknik kriterlere uygunluğunu belirlemek amacıyla numune, teknik bilgilerin yer aldığı katalog, teknik şartnameye cevapları ve açıklamaları içeren doküman ile fotoğraf istenebilir ve/veya demonstrasyon yaptırılabilir. Özel imalat süreci gerektiren mal alımları hariç, teknik şartnameye cevapları ve açıklamaları içeren doküman istenmesi durumunda katalog istenmesi zorunludur. Katalog istenen ihalelerde, teknik şartnamede teknik kriter olarak düzenlenen ancak katalogda yer almayan hususlara yönelik kanıtlayıcı belge ve/veya açıklamalar aday veya istekliler tarafından başvuru veya teklifleri kapsamında sunulur.

(2) Numunelerin sunulması ve bunların değerlendirilmesine yönelik yapılan düzenlemelerde aşağıdaki hükümler esas alınır:

a) İdare tarafından hangi kalem/kalemler için ve kaç adet numune isteneceği, numunenin hangi aşamada ve kimler tarafından sunulacağı, numunelerin değerlendirilmesinde hangi yöntemin kullanılacağı ile diğer hususlara, ön yeterlik şartnamesi veya idari şartnamede yer verilir. Son başvuru tarihi/ihale tarihi ve saatinden önce numunelerin idareye sunulacağına ya da bu tarih ve saatten önce numune değerlendirmesi yapılarak sadece numunesi uygun görülenlerin başvuruda bulunabileceğine veya teklif sunabileceğine ilişkin düzenleme yapılamaz.

b) Numune sunulması istenen kalem/kalemler için uygun sayı ve nitelikte numune alınması idarenin sorumluluğundadır. Malın niteliğinin birden fazla numune değerlendirmesi yapmaya uygun olup olmadığı ile malın kullanım ömrü dikkate alınarak en az bir adet numunenin idarede muhafaza edilmesi gerekir. Kurul ya da yargı kararları üzerine yeniden değerlendirme, muhafaza edilen numune üzerinden yapılır.

c) Numune değerlendirmesi, ön yeterlik şartnamesi veya idari şartnamede düzenlenen aşağıdaki yöntemlerden biri vasıtasıyla yapılır: 1) İhale komisyonu, numuneyi doğrudan inceleyerek, üyelerinin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yaparak karar verebilir. 2) İhale komisyonu, uzman üyelerinin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yaparak karar verebilir. 3) İhale komisyonu, uzman üyelerinin tamamı ile alıma konu malı/malları kullanacak personel arasından görevlendirilen kişi veya kişilerin tamamı tarafından düzenlenen numune inceleme raporu/tutanağı çerçevesinde değerlendirme yaparak karar verebilir.

ç) Ön yeterlik şartnamesi veya idari şartnamede istenen sayıda ve nitelikte numune, şartnamede yapılan düzenlemeler çerçevesinde idareye teslim edilir. Teslim edilen numunenin üzerinde; ihale bilgileri, numune sunulan kalem bilgileri ve aday veya istekli bilgilerine yer verilir. İdare tarafından numune bir tutanak ile teslim alınır ve talep edilmesi halinde tutanağın bir sureti aday veya istekliye verilir.

d) İdare tarafından gerekli görülen hallerde, numune değerlendirmesinin yapılacağı yer, tarih ve saat bilgisi aday veya isteklilere bildirilir. Numune değerlendirmesinde numunenin fiziksel nitelikleri ile teknik şartnamede yer alan teknik kriterlere uygun olup olmadığı kontrol edilir. Yapılan inceleme sonucunda düzenlenen numune inceleme raporunda/tutanağında numunenin uygunluk durumu belirtilir ve uygun bulunmaması durumunda buna ilişkin gerekçelere yer verilir. Numune inceleme raporu/tutanağı çerçevesinde numunelere yönelik nihai değerlendirme ihale komisyonu tarafından yapılır ve bu değerlendirmelere ihale komisyonu kararında yer verilir. (3) Demonstrasyon işlemine yönelik yapılan düzenleme ve değerlendirmelerde ikinci fıkradaki hükümler esas alınır. …” hükmü,

Kamu İhale Genel Tebliği’nin “Tekliflerin alınması ve değerlendirilmesi” başlıklı 16’ncı maddesinde “…16.9. Katalog, kılavuz, çizim, fotoğraf vb. belgeler ve/veya numune istenen ihalelerde, tekliflerin değerlendirilmesi aşamasında bu belgelerden ve/veya numune üzerinden teknik şartnameye uygunluk değerlendirmesi yapılır. Tekliflerin değerlendirilmesi aşamasında anılan belgeler ve/veya numune üzerinden teknik değerlendirme yapılmasının öngörülmemesi halinde ise bu durumun ihale dokümanında belirtilmesi koşuluyla istenen belgelerin ve/veya numunenin sadece teklif ekinde sunulup sunulmadığına bakılır.” açıklaması yer almaktadır.

İdari Şartname’nin “İhalenin karara bağlanması” başlıklı 36’ncı maddesinde “…36.1.1. Aşırı düşük teklif sorgulamasının yapıldığı ihalelerde, aşırı düşük teklif sahibi tüm isteklilerden; aşırı düşük teklif açıklamaları ile birlikte yeterlik bilgileri tablosunda beyan ettikleri bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayanlar ile teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmaları ve ihale dokümanında öngörülmesi halinde numune/demonstrasyon işlemlerine ilişkin ürün örneklerini vermeleri/kurulumlarını yapmaları istenir. Beyan edilen bilgi/belgeler ve teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmayan istekliler ile numune ve/veya demonstrasyon işlemlerine ilişkin yükümlülüklerini yerine getirmeyen veya aşırı düşük teklif açıklaması sunmayan isteklilerin teklifleri değerlendirme dışı bırakılır. Sunulan bilgi ve belgeler ile aşırı düşük teklif açıklamaları çerçevesinde, yeterlik bilgileri tablosunda beyan edilen katılım ve yeterlik kriterlerine ilişkin şartları sağlamadığı anlaşılan veya numune ve/veya demonstrasyon değerlendirmesi başarısız sonuçlanan isteklilerin teklifleri değerlendirme dışı bırakılır. Yeterlik bilgileri tablosunda beyan edilen katılım ve yeterlik kriterlerine ilişkin şartları sağladığı anlaşılan ve numune ve/veya demonstrasyon değerlendirmesi uygun görülen isteklilerin aşırı düşük teklif açıklamaları incelenir ve açıklamaları uygun görülmeyenlerin teklifleri reddedilir. Aşırı düşük tüm tekliflerin değerlendirme dışı bırakılması veya reddedilmesi halinde, teklif fiyatı aşırı düşük bulunmayan ekonomik açıdan en avantajlı birinci ve ikinci teklif olması öngörülen teklif sahiplerine ilişkin olarak 36.1. inci maddedeki esaslar çerçevesinde değerlendirme yapılır. Aşırı düşük teklifler arasından geçerli en az iki teklif kalması ve bu tekliflerin ekonomik açıdan en avantajlı birinci ve ikinci teklif olarak belirlenmesinin öngörülmesi halinde, yeterlik bilgileri tablosunda beyan edilen bilgi ve belgeler ile teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunmaları veya ihale dokümanında öngörülmesi halinde numune/demonstrasyon işlemlerine ilişkin ürün örneklerini vermeleri/kurulumlarını yapmaları yeniden istenmeksizin ihale işlemlerine devam edilir. Aşırı düşük teklifler arasından tek geçerli teklif kalması ve bu teklif sahibinin ekonomik açıdan en avantajlı teklif olarak belirlenmesinin öngörülmesi halinde bu istekliden yeterlik bilgileri tablosunda beyan edilen bilgi ve belgeler ile teknik şartnameye cevaplar ve açıklamalara ilişkin tevsik edici belgeleri sunması veya ihale dokümanında öngörülmesi halinde numune/demonstrasyon işlemlerine ilişkin ürün örneklerini vermesi/kurulumlarını yapması yeniden istenmez. İhalede ayrıca ekonomik açıdan en avantajlı ikinci teklif sahibinin belirlenmesinin öngörülmesi halinde ise, bu isteklinin tespitinde 36.1. inci maddedeki esaslar uygulanarak ihale işlemlerine devam edilir. Bu işlemlere, ekonomik açıdan en avantajlı birinci ve belirlenecek ise ikinci teklif sahibi tespit edilinceye kadar devam edilir.” düzenlemesi,

Teknik Şartname’nin “C-Kitler İle Birlikte Kullanılcak Olan Tam Otomatik Sistem Özellikleri” başlıklı maddesinde “…14. Teklif edilen cihazın teknik şartnamede istenilen özelliklere sahip olup olmadığının saptanması ve performansının değerlendirilmesi için ihale süresi içinde ilgili uzmanlar tarafından hastanede demonstrasyonları ve deneme çalışmaları yapılması istenebilir. Bu çalışmalar sırasında harcanan bütün malzemeler ve diğer giderler firma tarafından karşılanacaktır.” düzenlemesi, Anılan Şartname’nin “E-Eğitim” başlıklı maddesinde “E.1. Cihazı kullanacak personelin eğitimi firma tarafından sağlanacaktır. Eleman sayısının belirlenmesine, eğitimin kimlere verileceğine ve eğitimin yeterli olup olmadığına kurum karar verecektir. E.2. Cihazın kullanım özellikleri, günlük ve aylık bakım kuralları ile teknik özellik ve uyarılarını kapsayan Türkçe yazılmış bir kılavuz olmalı, bu kılavuz yazılı ve elektronik ortamda laboratuvara teslim edilmelidir.” düzenlemesi, Anılan Şartname’nin “H-Tekliflerin Hazırlanması” başlıklı maddesinde “…H.3 Teklif edilen ve halihazırda laboratuvarda kullanılmayan cihazlar için ihale komisyonu gerekli gördüğü takdirde firmadan demostrasyon isteyebilecek ve en geç 10 gün içerisinde cihaz kurulumu gerçekleştirilerek demonstrasyonu yapılacaktır.” düzenlemesi yer almaktadır.

Başvuruya konu ihalenin …… Üniversitesi Döner Sermaye İşletme Müdürlüğü tarafından gerçekleştirilen “6.109.550,50 Puan Karşılığı Kan Transfüzyon Merkezi Hizmeti Alımı” işi olduğu, bahse konu ihalenin 21.01.2025 tarihinde açık ihale usulü ile e-teklif alınarak gerçekleştirildiği, ihaleye 2 isteklinin katıldığı, 07.03.2025 onay tarihli ihale komisyonu kararı ile başvuru sahibi ……. Tıbbi Malz. San. Tic. Ltd. Şti.nin teklifinin “Yeterlik Bilgileri Tablosunda verilen bilgilerin ve yapılan numune demonstrasyonun ayrıntılı olarak incelemesi sonucunda; …… Tıbbi Malz. San. ve Tic. Ltd. Şti Firmasının teklif ettiği cihazlar ve ürünler; ……… ….. cihazı insan kanı ile çalışılan test kartlarını kapalı sistem olmayan, açık sistemle cihazın dışına konulan ağzı açık kapağı olmayan bir kabın içine atmaktadır. Bu sistem; Ulusal Kan ve Kan Bileşenleri Hazırlama, Kullanım ve Kalite Güvencesi Rehberi 2016 (S. 219-226) Genel Biyogüvenlik, Çalışan Sağlığı, Personelin Korunması, Kaza ve Meslek Hastalıklarının Yönetimi, Dökülme/Saçılma Kazaları, Göze Sıçrama, Solunum Yolu ile Bulaşma Rehberine ve maddelerine göre; Biyogüvenlik önlemlerini karşılamamakta ve çalışan sağlığı açısından risk oluşturmaktadır. Ayrıca ………. cihazı menüsü Türkçe olmadığı için personel eğitimi, cihaz kullanımı açısından zorluk ve zaman kaybı oluşturmaktadır.” gerekçesiyle değerlendirme dışı bırakıldığı, bunun akabinde ihalenin ……….Tıbbi Ürünler San. Tic. A.Ş.nin üzerinde bırakıldığı görülmüştür. Başvuru sahibi ………..Tıbbi Malz. San. Tic. Ltd. Şti.nin yeterlik bilgileri tablosu incelendiğinde; “Mesleki ve Teknik Yeterliğe İlişkin Bilgiler” sütununun “Sicil, İzin, Ruhsat ve Faaliyet Belgeleri: Satış Merkezi Yetki Belgesi” satırında “İstekliye Ait Tıbbi Cihaz Satış Merkezi Yetki Belgesi” ile “İstekliye ve Ürünlere Ait Üts Bilgileri”nin EKAP’a yüklendiği bilgisine, yine “Diğer Belgeler” sütununun “Teknik Şartnameye Uygunluk Belgesi” ve “Cihazlar ve Kitler” satırlarında “EKAP’a yüklenen belgedir.” bilgilerine yer verildiği görülmüştür.

İdare tarafından başvuru sahibi istekliye 05.02.2025 tarihli ve “Beyan edilen bilgileri tevsik eden belgelerin sunulması ve/veya numune/demonstrasyon işlemlerine ilişkin ürün örneklerinin verilmesi/kurulumların yapılması/aşırı düşük teklif açıklamalarının sunulması” konulu yazının gönderildiği, anılan yazıda “2025 Yılı Kan Transfüzyon Merkezi Hizmet Alımı işine ait ihalede tekliflerin değerlendirmesi sürecine geçilmiş olup, beyan ettiğiniz bilgi ve belgeleri tevsik eden ve EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayan aşağıdaki belgeleri ekleri ile birlikte, İdari Şartnamenin 7.9. maddesine uygun olarak, 10.02.2025 tarihine kadar İdaremize sunmanız, numune/demonstrasyon değerlendirmesi için teklif ettiğiniz ürüne/ürünlere ilişkin örnekleri 10.02.2025 tarihinde saat 11:00‘te …………..ÜNİVERSİTESİ HASTANESİ KAN BANKASI BİRİMİ adresinde hazır bulunmanız … gerekmektedir.” ifadelerine yer verildiği, Bunun akabinde, ihale komisyonunda yer alan 2 uzman üye tarafından 17.02.2025 tarihli demonstrasyon değerlendirme tutanağının düzenlendiği, söz konusu değerlendirme tutanağında “2025 Yılı ……Üniversitesi Hastanesi Kan Transfüzyon Merkezi Hizmet Alımı İhale Kayıt Numarası (İKN) ………… ile yapılan ihale sonucunda, …….. Tıbbi Malzemeler San. ve Tic. Ltd. Şti. firması tarafından demonstrasyon, denemece personel eğitimi için ……….. cihazı 10.02.2025 tarihinde Transfüzyon Merkezimize kurulmuştur.

1-………… cihazı insan kanı ile çalışılan test kartlarını kapalı sistem olmayan, açık sistemle cihazın dışına konulan ağzı açık kapağı olmayan bir kabın içine atmaktadır. Bu sistem; ULUSAL KAN VE KAN BİLEŞENLERİ HAZIRLAMA, KULLANIM VE KALİTE GÜVENCESİ REHBERİ 2016 (S. 219-226) GENEL BİYOGÜVENLİK, ÇALIŞAN SAĞLIĞI, PERSONELİN KORUNMASI, KAZA VE MESLEK HASTALIKLARININ YÖNETİMİ, Dökülme / Saçılma Kazaları, Göze Sıçrama, Solunum Yolu ile Bulaşma Rehberine ve maddelerine göre; Biyogüvenlik önlemlerini karşılamamakta ve çalışan sağlığı açısından risk oluşturmaktadır.

2- …………. cihazı menüsü Türkçe olmadığı için personel eğitimi, cihaz kullanımı açısından zorluk ve zaman kaybı oluşturmaktadır.

…

Bu sebeplerden hizmet alımı için uygun görülmemiştir.” gerekçelerine yer verilerek anılan isteklinin getirmiş olduğu cihaza ilişkin demonstrasyon değerlendirmesinin başarısız sonuçlandığı anlaşılmıştır. Ayrıca başvuru sahibinin idareye yaptığı şikâyet başvurusunun “…Şartnamede belirtilmemiş olsa bile Transfüzyon Merkezimiz Kan ve Kan Ürünleri Kanunu, Kan ve Kan Ürünleri Yönetmeliği ve Ulusal Kan ve Kan Ürünleri Rehberlerine göre kalite yönetimini, kalite güvencesini validasyonlarını, biyo güvenlik önlemlerini ve çalışan sağlığı açısından risk yönetim prosedürlerini belirlemekte ve işleyişini sürdürmektedir. …………. cihazı, katı atık sistemi biyo güvenlik ve çalışan sağlığı açısından risk oluşturmaktadır. Ayrıca sistem dilinin ingilizce olması ve yetişmiş personelin yeterli düzeyde İngilizce bilmemesi hata oranını artıracaktır.” şeklindeki gerekçelerle reddedildiği görülmüştür.

Yukarıda aktarılan mevzuat hükümlerinden, idareler tarafından isteklilerce teklif edilen ürünlerin Teknik Şartname’yi karşılayıp karşılamadığına yönelik değerlendirmenin tekliflerin değerlendirilmesi aşamasında yapılması isteniliyor ise bu hususa ilişkin kriter ya da kriterlerinin İdari Şartname’de belirtilmesi gerektiği, teklif edilen ürünlerin Teknik Şartname’de düzenleme altına alınan teknik kriterlere uygunluğunu belirlemek amacıyla, ihaleye konu edilen ürünlerin numuneleri, teknik bilgilerin yer aldığı katalog, teknik şartnameye cevapları ve açıklamaları içeren doküman ile fotoğrafların ayrı ayrı veya birlikte istenebileceği, teklif edilen ürün/ürünlerin Teknik Şartname maddelerinde istenilen koşullara uygun olup olmadığı hususunun idareler tarafından tekliflerin değerlendirilmesi aşamasında demonstrasyon, numune değerlendirilmesi, katalog kapsamında yer alan bilgilerin değerlendirilmesi ve/veya Teknik Şartname’ye uygunluk beyanı yoluyla yapılabileceği, ayrıca numune değerlendirmesinde numunenin fiziksel nitelikleri ile teknik şartnamede yer alan teknik kriterlere uygun olup olmadığının kontrol edileceği, sunduğu belgeler ile katılım ve yeterlik kriterlerine ilişkin şartları sağlayamayan istekliler ile numune ve/veya demonstrasyon değerlendirmesi başarısız sonuçlanan isteklilerin tekliflerinin değerlendirme dışı bırakılacağı anlaşılmıştır.

Şikâyete konu ihaleye ait İdari Şartname’nin 7.5.4’üncü maddesinde isteklilerce teklif edilen ürünlerin Teknik Şartname’ye uygunluğunun tespitine yönelik ihaleye katılımda yeterlik kriteri olarak; Teknik Şartname’ye cevapları içeren teknik şartnameye uygunluk belgesinin ve teklif edilen cihaz ve kit ile ilgili tüm teknik dokümanların istenildiği, yine İdari Şartname’nin 7.7.2’nci maddesinde ihale komisyonunca gerekli görülmesi halinde teklif edilen ve halihazırda laboratuvarda kullanılmayan cihazlar için demonstrasyon istenebileceği,

– Yukarıda aktarılan Teknik Şartname düzenlemelerinden ise iddia konusu hususlar ile ilgili olarak, teklif edilen cihazın Teknik Şartname’de istenilen özelliklere sahip olup olmadığının saptanması ve performansının değerlendirilmesi için ihale süresi içinde ilgili uzmanlar tarafından hastanede demonstrasyonları ve deneme çalışmalarının yapılmasının istenebileceği, ayrıca istekli tarafından getirilen cihazın kullanım özellikleri, günlük ve aylık bakım kuralları ile teknik özellik ve uyarılarını kapsayan Türkçe yazılmış bir kılavuzun olması gerektiği anlaşılmıştır.

Yapılan incelemede, ilgili mevzuat hükümleri uyarınca demonstrasyon değerlendirme işlemlerinde teklif edilen cihazın ihale dokümanı kapsamında yer alan Teknik Şartname’de belirtilen koşulları sağlayıp sağlamadığı yönünden değerlendirme yapılarak bu hususa ilişkin demonstrasyon değerlendirilmesine ilişkin belgelerin düzenlenmesi gerektiği; mevcut durumda ihale işlem dosyası kapsamında başvuru sahibinin teklif ettiği cihaza (…………) yönelik olarak ihale komisyonunda yer alan 2 uzman üye tarafından demonstrasyon değerlendirme tutanağının düzenlendiği görülmekle beraber, teklif edilen cihaza ilişkin söz konusu demonstrasyon değerlendirme işleminin Teknik Şartname’de belirtilmeyen koşullar (cihazın biyogüvenlik önlemlerini karşılaması ve cihaz menüsünün Türkçe olması gerektiği) üzerinden yapıldığı, nitekim idarenin şikayete cevap yazısında da “…Şartnamede belirtilmemiş olsa bile…” şeklinde belirtildiği, dolayısıyla teklif edilen cihazın Teknik Şartname’de belirtilen koşulları sağlayıp sağlamadığı yönünden değerlendirme yapılarak demonstrasyon işlemlerinin yeniden gerçekleştirilmesi ve tutanak altına alınması gerektiği anlaşılmış olup, bu hususta idare tarafından yapılan işlemlerin ihale dokümanı ve mevzuata uygun olmadığı sonucuna varılmıştır.

Mehmet ATASEVER

Simdata Danışmanlık Y.K. Başkanı

Sağlık Bak. SGB E. Bşk./KİK E. Üyesi

Mhatasever@gmail.com

Mehmetatasever.org

İncelikleri (1)")

İş yerinde Mobbing kavramı ilk kez Alman Çalışma Psikoloğu Heinz Leymann tarafından 1980’li yıllarda ortaya atılmıştır. Leymann’ın, İsveç ve Almanya’da yaptığı araştırmalar sonucunda taciz ve yıldırma olaylarının iş dünyasında da geniş boyutta yer aldığı ortaya çıkmıştır. Leymann’a göre Mobbing, çalışanlar ile işveren/işveren vekili arasında ya da çalışanların kendi aralarındaki psikolojik şiddeti ifade eden bir kavramdır[1].

İş yerinde Mobbing kavramı ilk kez Alman Çalışma Psikoloğu Heinz Leymann tarafından 1980’li yıllarda ortaya atılmıştır. Leymann’ın, İsveç ve Almanya’da yaptığı araştırmalar sonucunda taciz ve yıldırma olaylarının iş dünyasında da geniş boyutta yer aldığı ortaya çıkmıştır. Leymann’a göre Mobbing, çalışanlar ile işveren/işveren vekili arasında ya da çalışanların kendi aralarındaki psikolojik şiddeti ifade eden bir kavramdır[1].

Satın alma profesyonelleri olarak her gün onlarca karar veriyoruz. Hangi tedarikçiyle çalışmalı? Hangi ürünü ne zaman ne kadara almalı? Riskleri nasıl öngörmeli, fırsatları nasıl değerlendirmeli? Bu kararlar bize rasyonel gibi gelse de aslında beynimiz sık sık kestirme yollara (heuristic) başvurur. Bu da farkında olmadan bizi bilişsel yanlılıklara sürükler. Ve ne yazık ki, bu yanlılıklar milyonluk kararları gölgede bırakabilir.

Satın alma profesyonelleri olarak her gün onlarca karar veriyoruz. Hangi tedarikçiyle çalışmalı? Hangi ürünü ne zaman ne kadara almalı? Riskleri nasıl öngörmeli, fırsatları nasıl değerlendirmeli? Bu kararlar bize rasyonel gibi gelse de aslında beynimiz sık sık kestirme yollara (heuristic) başvurur. Bu da farkında olmadan bizi bilişsel yanlılıklara sürükler. Ve ne yazık ki, bu yanlılıklar milyonluk kararları gölgede bırakabilir.

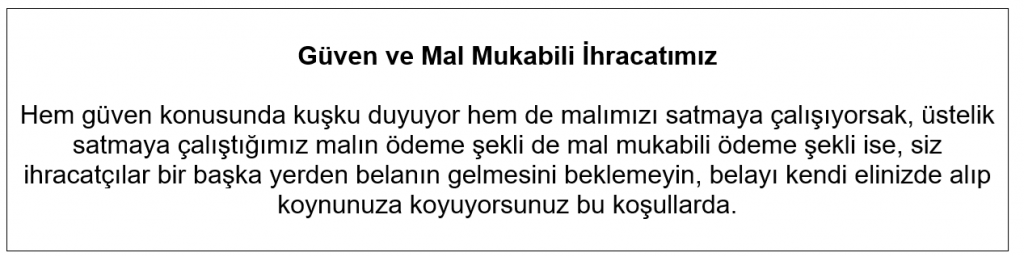

Mal mukabili ihracat işlemi, global piyasalarda var olduğu kabul edilen en riskli ödeme şekillerinden bir tanesidir. Mal mukabili ödemeye dayalı ihracat işlemlerinde karşı alıcının mutlak istihbaratı yapılmalı, yapılan istihbarat sonuçlarına göre dış ticarette ithalatçıya duyabileceğimiz güveni şekillendirmemiz gerekir.

Mal mukabili ihracat işlemi, global piyasalarda var olduğu kabul edilen en riskli ödeme şekillerinden bir tanesidir. Mal mukabili ödemeye dayalı ihracat işlemlerinde karşı alıcının mutlak istihbaratı yapılmalı, yapılan istihbarat sonuçlarına göre dış ticarette ithalatçıya duyabileceğimiz güveni şekillendirmemiz gerekir. Uluslararası ticarette güven.

Uluslararası ticarette güven. Madem ki uluslararası ticarette rol alıyoruz, oyunun kurallarını iyi bilmemiz gerekir. Risksiz Dış Ticaretin Kurallarını bilmek hata yapmamızın ve bunun sonucunda para ve zaman kaybetmemizin önüne geçer.

Madem ki uluslararası ticarette rol alıyoruz, oyunun kurallarını iyi bilmemiz gerekir. Risksiz Dış Ticaretin Kurallarını bilmek hata yapmamızın ve bunun sonucunda para ve zaman kaybetmemizin önüne geçer.

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, 19 Mayıs Atatürk’ü Anma, Gençlik ve Spor Bayramımızı kutlarım.

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, 19 Mayıs Atatürk’ü Anma, Gençlik ve Spor Bayramımızı kutlarım.

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, 19 Mayıs Atatürk’ü Anma, Gençlik ve Spor Bayramımızı kutlarım.

Satınalma Dergisi’nin değerli okurları, yazıma geçmeden önce, 19 Mayıs Atatürk’ü Anma, Gençlik ve Spor Bayramımızı kutlarım.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname’nin 7.7.2’nci maddesinde “Teklif edilen ve halihazırda laboratuvarda kullanılmayan cihazlar için ihale komisyonu gerekli gördüğü takdirde demonstrasyon isteyecektir.” düzenlemesine yer verildiği, demonstrasyonun yeterlik kriteri olarak belirlendiği hallerde demonstrasyonun hangi usul ve esaslara göre yapılacağı varsa ihale dokümanı içeriğine göre yoksa da teknik şartname maddelerine göre yapılması gerektiği, başka bir ifadeyle ihale dokümanında açık bir hüküm yoksa demonstrasyon değerlendirme işleminde isteklilerin teklif etmiş olduğu ürünlerin teknik şartnamede istenen özelliklere sahip olup olmadığının incelenmesi gerektiği; idarece yapılan demonstrasyon değerlendirme işlemlerinde teklif ettikleri cihazın teknik şartnamede istenen özelliklere sahip olduğunun görüldüğü, ancak teknik şartnamede bulunmayan iki hususun gerekçe gösterilerek tekliflerinin değerlendirme dışı bırakıldığı, demonstrasyon değerlendirme işlemi sırasında teknik şartnamede yer almayan özelliklerin cihazda bulunmadığı gerekçesiyle tekliflerinin değerlendirme dışı bırakılmasının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; İdari Şartname’nin 7.7.2’nci maddesinde “Teklif edilen ve halihazırda laboratuvarda kullanılmayan cihazlar için ihale komisyonu gerekli gördüğü takdirde demonstrasyon isteyecektir.” düzenlemesine yer verildiği, demonstrasyonun yeterlik kriteri olarak belirlendiği hallerde demonstrasyonun hangi usul ve esaslara göre yapılacağı varsa ihale dokümanı içeriğine göre yoksa da teknik şartname maddelerine göre yapılması gerektiği, başka bir ifadeyle ihale dokümanında açık bir hüküm yoksa demonstrasyon değerlendirme işleminde isteklilerin teklif etmiş olduğu ürünlerin teknik şartnamede istenen özelliklere sahip olup olmadığının incelenmesi gerektiği; idarece yapılan demonstrasyon değerlendirme işlemlerinde teklif ettikleri cihazın teknik şartnamede istenen özelliklere sahip olduğunun görüldüğü, ancak teknik şartnamede bulunmayan iki hususun gerekçe gösterilerek tekliflerinin değerlendirme dışı bırakıldığı, demonstrasyon değerlendirme işlemi sırasında teknik şartnamede yer almayan özelliklerin cihazda bulunmadığı gerekçesiyle tekliflerinin değerlendirme dışı bırakılmasının mevzuata aykırı olduğu, iddialarına yer verilmiştir.

Değerli okuyucular, bu yazımda biraz akreditifli işlemlerden bahsetmek ve kendi gözlemlerim üzerinden aksadığını düşündüğüm yönlerini sizlerle paylaşmak istedim.

Değerli okuyucular, bu yazımda biraz akreditifli işlemlerden bahsetmek ve kendi gözlemlerim üzerinden aksadığını düşündüğüm yönlerini sizlerle paylaşmak istedim.

Bu hafta ise rotamızı karaya çeviriyor, e-ticaretin adeta can damarı haline gelen büyük kargo ve kurye şirketlerinin dünyasına doğru bir yolculuğa çıkıyoruz. Zira dijitalleşen ekonomide, tek bir tıkla kapımıza kadar gelen ürünlerin arkasında devasa bir lojistik operasyonu ve bu operasyonu yürüten küresel oyuncular bulunuyor.

Bu hafta ise rotamızı karaya çeviriyor, e-ticaretin adeta can damarı haline gelen büyük kargo ve kurye şirketlerinin dünyasına doğru bir yolculuğa çıkıyoruz. Zira dijitalleşen ekonomide, tek bir tıkla kapımıza kadar gelen ürünlerin arkasında devasa bir lojistik operasyonu ve bu operasyonu yürüten küresel oyuncular bulunuyor.