")

Avrupa’daki Atıl Kapasite Türkiye Otomotiv Sanayisinin Üretim ve İhracatını Olumsuz Etkileyebilir!

Almanya başta olmak üzere Avrupalı otomotiv markalarında yaşanan sıkıntılı süreç, ihracatının büyük kısmını bu bölgeye gerçekleştiren Türkiye otomotiv sanayisini de etkileme riski taşıyor.

Almanya başta olmak üzere Avrupalı otomotiv markalarında yaşanan sıkıntılı süreç, ihracatının büyük kısmını bu bölgeye gerçekleştiren Türkiye otomotiv sanayisini de etkileme riski taşıyor.

Türkiye otomotiv sanayisine yön veren 13 üyesiyle sektörün çatı kuruluşu konumunda olan OSD’nin Yönetim Kurulu Başkanı Cengiz Eroldu, “ Başta Alman otomotiv sektöründeki daralma, küresel otomobil piyasasında derin etkiler yaratıyor, bu da 2025 yılı beklentilerini ciddi şekilde şekillendiriyor. Bizim açımızdan bakıldığında, Avrupa’nın en önemli pazarımız olduğu düşünüldüğünde, Avrupa’daki potansiyel pazar daralması sebebiyle oluşabilecek araç fazlasının Türkiye pazarına kaydırılma olasılığını ciddi bir risk olarak görüyoruz. Avrupa pazarlarındaki daralma ve atıl üretim kapasitesi, Türk otomotiv sanayisinin ihracatında düşüşe neden olarak üretimimizi olumsuz etkileyebilir. Türkiye’nin aşınan üretim rekabetçiliğini güçlendirmek için politika geliştirilmesini önemli görüyoruz; elimizdeki mevcut tesisleri korumak, bu süreçte daha da hayati hale geldi” dedi.

Alman üreticilerin, elektrikli araç pazarında Çinli firmalarla rekabette zorlandığını vurgulayan Cengiz Eroldu, “Çinli markalar, devlet teşvikleri ve düşük üretim maliyetleri sayesinde elektrikli araç pazarında hızla ilerlerken, Alman üreticiler yeni teknolojilere adapte olmada daha fazla kaynak ve zaman harcamak zorunda kalıyor. Bu durum, beklenen satış performansına ulaşmalarını zorlaştırıyor ve sektördeki rekabet avantajlarını etkiliyor. Çin pazarında özellikle elektrikli araç segmentinde hızla yükselen Çinli markalar, Avrupalı ve özellikle Alman üreticilerin pazar payını düşürüyor” diye konuştu.

Dünya otomotiv sanayisi, başta Almanya merkezli otomotiv firmalarının iflası olmak üzere Avrupa’dan gelen daralma haberleri ve kâr uyarılarıyla adeta gündem değiştirdi. İhracatının önemli bir bölümünü bu bölgeye gerçekleştiren Türkiye için daha da önem kazanan bu gelişmeler, Türkiye otomotiv sanayisine yön veren 13 üyesiyle sektörün çatı kuruluşu konumunda olan Otomotiv Sanayii Derneği’nin (OSD) de gündeminin ilk sıralarda yer alıyor.

Sektörde yaşanan gelişmeleri değerlendiren OSD Yönetim Kurulu Başkanı Cengiz Eroldu, “Bu gelişmeleri; küresel otomotiv sektöründeki köklü dönüşümün gerektirdiği yatırım ihtiyacı, makroekonomik gelişmeler ve değişen rekabetçilik ile birlikte çetinleşen küresel ticaretin bir sonucu olarak yorumlayabiliriz. Enflasyon etkisi ile öngörülenin gerisinde kalan Avrupa pazarı, Çin’in hem iç hem de ihraç pazarlarında arttırdığı rekabet gücü, Avrupa’da elektrikli araç (EV) talebinin öngörülerin gerisinde seyretmesi, yüksek teknolojiye yatırım ihtiyacı ve düşük EV marjı, kârlılıklarda gerileme ve tedarik zincirindeki artan kırılganlık tüm Avrupalı üreticileri zorluyor” dedi. Alman üreticilerin, elektrikli araç pazarında Çinli firmalarla rekabette zorlandığını vurgulayan Cengiz Eroldu, şöyle devam etti: “Çinli markalar, devlet teşvikleri ve düşük üretim maliyetleri sayesinde elektrikli araç pazarında hızla ilerlerken, Alman üreticiler yeni teknolojilere adapte olmada daha fazla kaynak ve zaman harcamak zorunda kalıyor. Bu durum, beklenen satış performansına ulaşmalarını zorlaştırıyor ve sektördeki rekabet avantajlarını etkiliyor. Çin pazarında özellikle elektrikli araç segmentinde hızla yükselen Çinli markalar, Avrupalı ve özellikle Alman üreticilerin pazar payını düşürüyor. Almanya Otomotiv Endüstrisi Birliği (VDA) verilerine göre, 2019’da Çin pazarındaki payı yüzde 26,2 olan Alman otomobil üreticileri, 2024’ün ilk yarısında yüzde 20,3’e geriledi. Aynı dönemde Çinli markaların pazar payı yüzde 30’dan yüzde 66’ya yükseldi. Çin’deki tüketici talebindeki bu kayma, Alman üreticiler için kâr beklentilerinin gözden geçirilmesine yol açarak finansal baskıyı artırıyor. Diğer yandan, yükselen enerji ve hammadde maliyetleri, üretim süreçlerini zorluyor ve Alman üreticilerin rekabetçi fiyat sunmalarını engelliyor. Tüm bu gelişmeler ışığında, Avrupalı otomotiv üreticileri küresel rekabet gücünü koruma açısından ciddi bir sınavdan geçiyor diyebiliriz.”

Rekabeti Güçlendirici Politikalar Geliştirilmeli!

Alman otomotiv sektöründeki daralmanın, küresel otomobil piyasasında derin etkiler yarattığını ifade eden OSD Yönetim Kurulu Başkanı Cengiz Eroldu, “Bu da 2025 yılı beklentilerini ciddi şekilde şekillendiriyor. Bizim açımızdan bakıldığında, Avrupa’nın en önemli ihracat pazarımız olduğu düşünüldüğünde, Avrupa’daki potansiyel pazar daralması sebebiyle oluşabilecek araç fazlasının Türkiye pazarına kaydırılma olasılığını ciddi bir risk olarak görüyoruz. Avrupa pazarlarındaki daralma ve atıl üretim kapasitesi, Türk otomotiv sanayisinin ihracatında düşüşe neden olarak üretimimizi olumsuz etkileyebilir. İhraç pazarlarında yaşanan bu dalgalanmaların etkisini azaltmak için iç pazarda yerli araçların payını artırmamız gerekiyor. Türkiye’nin aşınan üretim rekabetçiliğini güçlendirmek için politika geliştirilmesini önemli görüyoruz; elimizdeki mevcut tesisleri korumak, bu süreçte daha da hayati hale geldi” diye konuştu.

Çinli üreticilerin, devlet teşvikleri, düşük maliyetli üretim avantajları ve güçlü şarj altyapıları sayesinde elektrikli araç piyasasında hızla büyüdüğünü belirten Cengiz Eroldu, şunları söyledi: “Bu markalar, Alman üreticilerin geleneksel üstünlüğüne meydan okumaya başladı. ACEA’nın da belirttiği gibi Avrupa Birliği’nin sıkı emisyon hedefleri, elektrikli araç altyapısının yetersizliği ve yeşil enerji kaynaklarına erişim sorunları, Avrupa merkezli üreticilerin elektrikli araç piyasasına uyum sağlamasını zorlaştırıyor. Alman üreticiler, elektrikli araçlara yatırım yapmak için büyük bütçeler ayırmalarına rağmen, bu geçiş sürecinde yüksek maliyetler, batarya temininde yaşanan sorunlar ve altyapı yetersizlikleri gibi birçok engelle karşı karşıya. Tam uyum sağlamayan şirketlerin kapanmaya mahkûm olacağı kesin olmamakla birlikte, rekabette geri kalma ve pazar paylarını kaybetme riskleri oldukça yüksek. Elektrikli araçlara, batarya teknolojilerine ve sürdürülebilir üretim süreçlerine hızlı bir geçiş yapamayan şirketler, hem Avrupa pazarındaki sıkı emisyon düzenlemelerinden doğan maliyet artışlarıyla hem de hızla gelişen elektrikli araç pazarında daha çevik rakiplerle mücadele etmek zorunda kalacak. Bu durum yalnızca Avrupalı şirketler için değil, Avrupa’ya ihracat yapan tüm üreticiler için de geçerli. Bu süreçte başarılı olmak, yalnızca elektrikli veya alternatif yakıtlı araç üretmekle sınırlı kalmıyor; aynı zamanda yenilikçi teknoloji geliştirmek, verimli üretim yapmak ve tüketici beklentilerine uygun ürün sunmak da büyük önem taşıyor. Dolayısıyla, otomotiv şirketlerinin gelecekteki başarısı, elektrikliye tam uyum sağlama kapasiteleri, yeni teknolojilere hızla uyum sağlama yetenekleri ve stratejik yatırımlarla sürdürülebilir bir rekabet avantajı oluşturabilme becerilerine bağlı olacak.”

Alınan Tedbirler Kısa Vadede Çok Önemli!

Ülkelerin yerli üretimlerini korumaları ve dış ticarette denge sağlayabilmeleri adına tedbirler almalarının çok olağan bir durum olduğuna vurgu yapan Cengiz Eroldu, Çin’e karşı ABD, AB ve Türkiye’nin de son dönemde birtakım tedbirleri devreye aldığını, AB’nin Çinli otomobil şirketlerine getirdiği ek vergilerin, Avrupa otomotiv pazarındaki rekabeti etkileyerek hem üreticiler hem de tüketiciler üzerinde etki yaratacağını kaydetti.

Bu vergilerle Çinli üreticilerin devlet desteğiyle sağlanan düşük maliyetli üretim avantajının dengelenmesi olduğunu söyleyen OSD Yönetim Kurulu Başkanı Cengiz Eroldu, “Henüz yeni uygulamaya konulan bu ek vergilerin tam etkisini değerlendirmek için daha fazla zamana ve veriye ihtiyaç var. Ancak öngörüler, Çinli üreticilerin fiyat avantajını azaltarak satışlarını düşürebileceğini ve Çin menşeli elektrikli araçların Avrupa pazarındaki fiyatlarının yükselmesine yol açabileceğini işaret ediyor. Bu vergi düzenlemeleri, Çin ile AB arasındaki ticari ilişkilerde de gerginliğe neden oldu. Çin hükümeti, bu kararın ardından Dünya Ticaret Örgütü’ne (DTÖ) şikâyette bulunarak misilleme önlemleri alabileceğini açıkladı. İki taraf arasında ticari bir çekişmenin başlaması, uzun vadede ticaret dengelerine yansıyabilir. Ülkemizde de benzer şekilde Çin menşeli araçlara ek vergi devreye alındı ve otomotiv sektörü özelinde bozulan dış ticaret dengesi üzerinde pozitif etki yaratılması hedeflendi. Devreye alınan tedbirleri sanayimizi korumak adına kısa vade için çok önemli görüyoruz. Ancak bu tedbirlerin uzun vadede daha önemli etkileri olacak, Çinli üreticilerin AB içinde ve ülkemizde üretim yapma kararlarını hızlandıracaktır” dedi.

Bu vergilerle Çinli üreticilerin devlet desteğiyle sağlanan düşük maliyetli üretim avantajının dengelenmesi olduğunu söyleyen OSD Yönetim Kurulu Başkanı Cengiz Eroldu, “Henüz yeni uygulamaya konulan bu ek vergilerin tam etkisini değerlendirmek için daha fazla zamana ve veriye ihtiyaç var. Ancak öngörüler, Çinli üreticilerin fiyat avantajını azaltarak satışlarını düşürebileceğini ve Çin menşeli elektrikli araçların Avrupa pazarındaki fiyatlarının yükselmesine yol açabileceğini işaret ediyor. Bu vergi düzenlemeleri, Çin ile AB arasındaki ticari ilişkilerde de gerginliğe neden oldu. Çin hükümeti, bu kararın ardından Dünya Ticaret Örgütü’ne (DTÖ) şikâyette bulunarak misilleme önlemleri alabileceğini açıkladı. İki taraf arasında ticari bir çekişmenin başlaması, uzun vadede ticaret dengelerine yansıyabilir. Ülkemizde de benzer şekilde Çin menşeli araçlara ek vergi devreye alındı ve otomotiv sektörü özelinde bozulan dış ticaret dengesi üzerinde pozitif etki yaratılması hedeflendi. Devreye alınan tedbirleri sanayimizi korumak adına kısa vade için çok önemli görüyoruz. Ancak bu tedbirlerin uzun vadede daha önemli etkileri olacak, Çinli üreticilerin AB içinde ve ülkemizde üretim yapma kararlarını hızlandıracaktır” dedi.

Siemens ve Microsoft, endüstriyel otomasyonda çığır açan bir iş birliğiyle Siemens Industrial Copilot’u yeni bir seviyeye taşıyor. Siemens’in farklı endüstrilerdeki derin bilgi birikimi ile Microsoft Azure OpenAI Hizmeti’nin birleştirilmesi, Copilot’un üretim ve otomasyondaki karmaşık ihtiyaçlara daha iyi yanıt vermesini sağlıyor. Schaeffler ve thyssenkrupp Automation Engineering gibi 100’den fazla şirket, iş süreçlerini optimize etmek, iş gücü sorunlarını aşmak ve yenilikçiliği teşvik etmek için halihazırda Siemens Industrial Copilot’u kullanıyor. Siemens’in mühendislik yazılımı TIA Portal’ı kullanan 120.000 kullanıcı ise artık yapay zekâ destekli bu asistanla çalışmalarını daha da geliştirme fırsatına sahip olacak.

Siemens ve Microsoft, endüstriyel otomasyonda çığır açan bir iş birliğiyle Siemens Industrial Copilot’u yeni bir seviyeye taşıyor. Siemens’in farklı endüstrilerdeki derin bilgi birikimi ile Microsoft Azure OpenAI Hizmeti’nin birleştirilmesi, Copilot’un üretim ve otomasyondaki karmaşık ihtiyaçlara daha iyi yanıt vermesini sağlıyor. Schaeffler ve thyssenkrupp Automation Engineering gibi 100’den fazla şirket, iş süreçlerini optimize etmek, iş gücü sorunlarını aşmak ve yenilikçiliği teşvik etmek için halihazırda Siemens Industrial Copilot’u kullanıyor. Siemens’in mühendislik yazılımı TIA Portal’ı kullanan 120.000 kullanıcı ise artık yapay zekâ destekli bu asistanla çalışmalarını daha da geliştirme fırsatına sahip olacak.

Robotlar elimizden işlerimizi alacak mı? Bu soru 1800’lerden beri çeşitli dergilerin, gazetelerin konuları arasına girdiği gibi her zaman insan için bir tehdit olup olmadığı sorgulanır olmuştur. Ama günümüzde, galiba en çok konuştuğumuz ve gerçek anlamı ile robotların prototipten öteye geçtiğini gördüğümüz günlere geldik. Artık robotlar fabrikalarda gördüğümüz kollardan öte, koruyan, yürüyen, taşıyan, zıplayan yani insanı kopyalayan replikalar ve bunun da ötesi haline gelmeye başladı. Bu makalede işin bizi tedirgin eden yönüne konsantre olmak yerine olumlu tarafına bakalım istiyorum. Yani şirketlere neler kazandırdığına bakalım. Zaten işin komplo teorileri kısmını bolca okuyorsunuzdur.

Robotlar elimizden işlerimizi alacak mı? Bu soru 1800’lerden beri çeşitli dergilerin, gazetelerin konuları arasına girdiği gibi her zaman insan için bir tehdit olup olmadığı sorgulanır olmuştur. Ama günümüzde, galiba en çok konuştuğumuz ve gerçek anlamı ile robotların prototipten öteye geçtiğini gördüğümüz günlere geldik. Artık robotlar fabrikalarda gördüğümüz kollardan öte, koruyan, yürüyen, taşıyan, zıplayan yani insanı kopyalayan replikalar ve bunun da ötesi haline gelmeye başladı. Bu makalede işin bizi tedirgin eden yönüne konsantre olmak yerine olumlu tarafına bakalım istiyorum. Yani şirketlere neler kazandırdığına bakalım. Zaten işin komplo teorileri kısmını bolca okuyorsunuzdur.

1957 yılında kurulan ve Türkiye çimento sektörünün %94’ünü temsil eden TÜRKÇİMENTO, Türk çimento sektörünün sürdürülebilirlik hedefleri doğrultusunda, üye entegre tesislerin tamamının katılımıyla hazırladığı 2023 Sürdürülebilirlik yolculuğundaki önemli adımlarını paylaştığı “2023 Sürdürülebilirlik Raporu”nu kamuoyuyla buluşturdu.

1957 yılında kurulan ve Türkiye çimento sektörünün %94’ünü temsil eden TÜRKÇİMENTO, Türk çimento sektörünün sürdürülebilirlik hedefleri doğrultusunda, üye entegre tesislerin tamamının katılımıyla hazırladığı 2023 Sürdürülebilirlik yolculuğundaki önemli adımlarını paylaştığı “2023 Sürdürülebilirlik Raporu”nu kamuoyuyla buluşturdu.  TÜRKÇİMENTO Yönetim Kurulu Başkanı Fatih Yücelik, raporla ilgili yaptığı açıklamada şunları söyledi:

TÜRKÇİMENTO Yönetim Kurulu Başkanı Fatih Yücelik, raporla ilgili yaptığı açıklamada şunları söyledi:

DFDS, 15 Kasım 2024’te Ekol Lojistik’ten Türkiye ve Avrupa’yı birbirine bağlayan uluslararası kara taşımacılığı ağını satın aldı. Bu satın alma, DFDS’in deniz ve kara yolunu birleştiren iş modelini Akdeniz’de uygulanmasını sağlıyor ve Türkiye’yi karadan da DFDS’in lojistik ağına bağlıyor.

DFDS, 15 Kasım 2024’te Ekol Lojistik’ten Türkiye ve Avrupa’yı birbirine bağlayan uluslararası kara taşımacılığı ağını satın aldı. Bu satın alma, DFDS’in deniz ve kara yolunu birleştiren iş modelini Akdeniz’de uygulanmasını sağlıyor ve Türkiye’yi karadan da DFDS’in lojistik ağına bağlıyor.

İstavrit balığı.. Diyeceksiniz ki sadece iki adet istavrit balığının resmi olur mu? Ne bekliyordunuz ki. İstavrit balığının pahalı olduğunu söylemiştim. Doyumluk yerine sadece göz zevkinizi okşasın. Sonuçta balığın az olduğunu ve fiyatının bu yüzden pahalı olduğunu anlatmaya çalışıyorduk değil mi?

İstavrit balığı.. Diyeceksiniz ki sadece iki adet istavrit balığının resmi olur mu? Ne bekliyordunuz ki. İstavrit balığının pahalı olduğunu söylemiştim. Doyumluk yerine sadece göz zevkinizi okşasın. Sonuçta balığın az olduğunu ve fiyatının bu yüzden pahalı olduğunu anlatmaya çalışıyorduk değil mi?

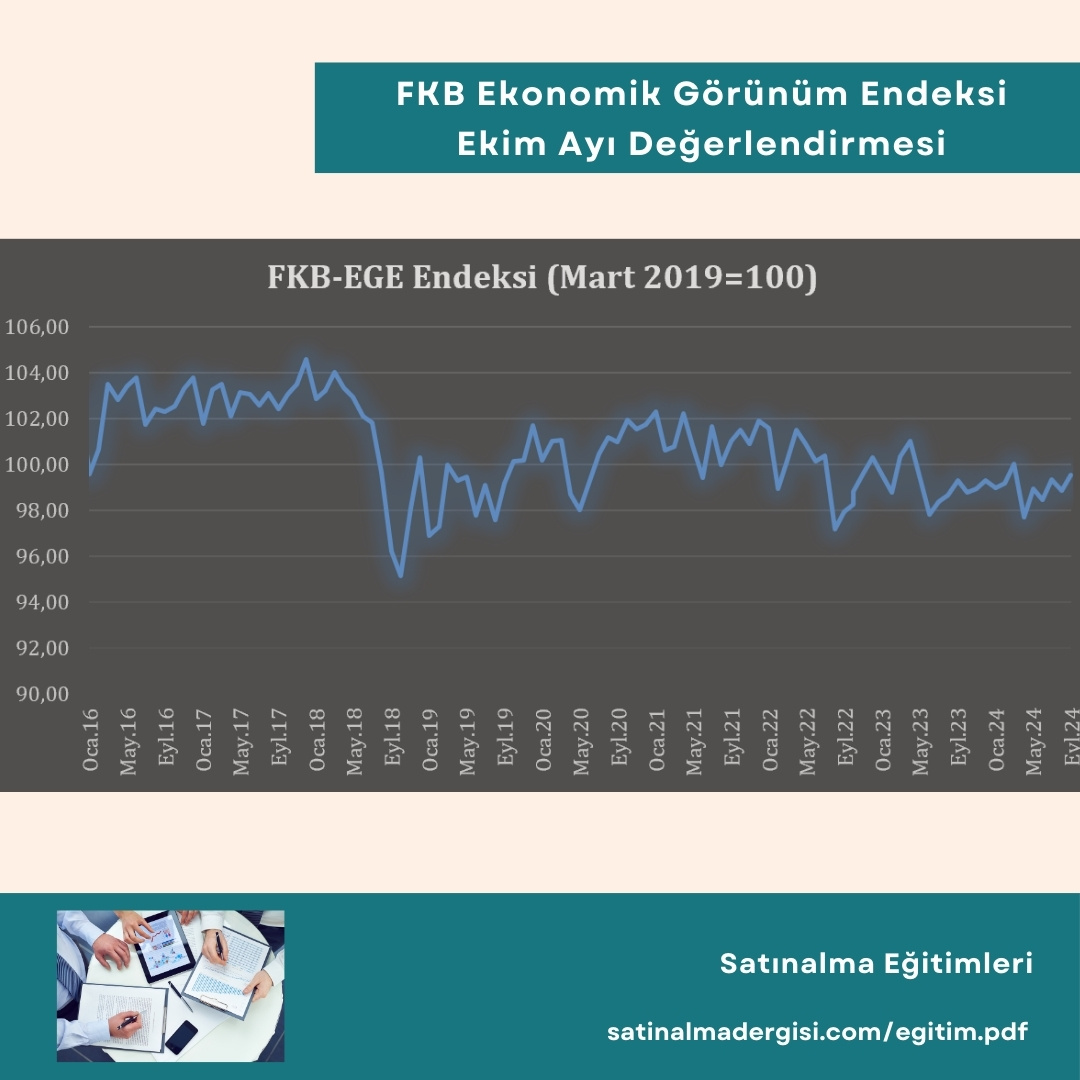

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Ekim ayı bülteni yayımlandı. FKB-EGE, Eylül ayında bir önceki aya göre 0,65 puan artarak 99,53 değerini gördü. FKB Ekonomik Görünüm Anketi’ne göre Ekim ayı enflasyon beklentisi ise yüzde 2,54 olan Eylül ayı beklentisi ile aynı kaldı.

Finansal Kurumlar Birliği’nin İstanbul Üniversitesi iş birliğinde geliştirdiği “FKB Ekonomik Görünüm Endeksi”nin (FKB-EGE) Ekim ayı bülteni yayımlandı. FKB-EGE, Eylül ayında bir önceki aya göre 0,65 puan artarak 99,53 değerini gördü. FKB Ekonomik Görünüm Anketi’ne göre Ekim ayı enflasyon beklentisi ise yüzde 2,54 olan Eylül ayı beklentisi ile aynı kaldı.