Incoterms Kurallarının İhtiyari Nitelikte Olması Ne Demektir?

Ömer Haluk TURANLI

Merhabalar değerli okuyucular. Önceki yazımda teslim şekillerine dönüş yaptıktan sonra bu konuya biraz daha eğilip mümkün mertebe ışık tutmaya çalışayım dedim.

Merhabalar değerli okuyucular. Önceki yazımda teslim şekillerine dönüş yaptıktan sonra bu konuya biraz daha eğilip mümkün mertebe ışık tutmaya çalışayım dedim.

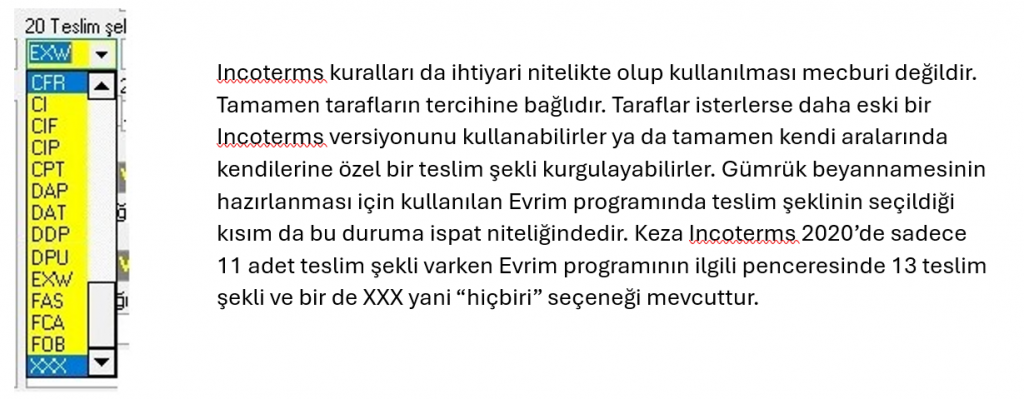

Önceki yazımda da bahsettiğim gibi, genelde dış ticaret erbabı Incoterms kurallarını, ICC’den (International Chamber Of Commerce/Uluslararası Ticaret Odası) bile daha fazla ciddiye alıyor. Buradan ICC’nin Incoterms’i ciddiye almadığı anlaşılmasın. Söylemeye çalıştığım şu ki, ICC, oluşturulan kurallar bütünü her ne kadar genel kabul görse ve kullanımda olsa da, 723 nolu yayınlarında (Incoterms 2020) defalarca asıl olanın taraflar arasında (alıcı/satıcı) varılan anlaşma olduğunu, Incoterms kurallarının hukuka ve/veya taraflar arasında mevcut bir sözleşmeye tekaddüm etmeyeceğini yani bunlardan daha önce gelmeyeceğini, daha geçerli olmayacağını, bilakis bu şekilde bir sözleşme yoksa ya da var olan bir sözleşmede belirlenmemiş, anlaşmaya varılmamış bir detay varsa ancak o zaman geçerli hale geleceğini, “taraflar bu yönde bir anlaşmaya varmadıkları müddetçe” ya da “aksi taraflarca kararlaştırılmadıkça” gibi uyarıları sık sık yineleyerek umumiyetle vurgulamaktadır.

Peki, ihtiyari nitelikte olmak ne demek? Bu kavram bir şeyin zorunlu olmaması, kişinin isteğine, tercihine veya inisiyatifine bağlı olması anlamına gelir. Yani, yapılması mecburi değil, isteğe bağlı bir durumu ifade eder.

Buradan da anlaşılacağı üzere Incoterms bir kurallar bütünüdür. Mevzuat ya da sözleşme değildir. Ticarette ise esas olan sözleşmedir. Taraflar yapacakları ticaret ile ilgili akla gelen tüm detayları içeren bir sözleşme hazırlamalıdırlar. Kaldı ki ticaret sadece basit bir mal alımı-satımı ile sınırlı değildir. Müteahhitlik hizmetleri, gemi yapımı gibi çok daha kompleks, teknik şartname ve sözleşme gerektiren ticari işler de vardır. Dolayısıyla alel usul hazırlanmış bir proforma faturanın karşılıklı imzalanıp işin geri kalanının kara düzen yürümesi çok da sağlıklı bir tutum değildir.

Sözleşme dedik durdur. Madem öyle, ticaretin “sağlam kazığı” olan “sözleşmeler” hususu üzerinden konuyu biraz daha irdeleyelim. Keza yasa karşısında bağlayıcı olan sözleşmelerdir.

Ticari süreçler sırasında bir iş için birden fazla tarafla sözleşme düzenlemiş oluyoruz ve çoğu zaman bunun farkında olmuyoruz. İşin rutin özelliklerinden dolayı bu tarz detaylar gözden kaçıyor olabilir. Bu durumu belki izafiyet teorisi ile örneklendirebiliriz. Diyelim ki 100 km/s hızla giden bir arabanın içindesiniz ve hiç hareket etmiyorsunuz (yani koltukta sabit oturuyorsunuz). Sizin bakış açınıza göre kendinizle araba arasında hiçbir hareket yok, yani hareketsiz durumdasınız. Ama dışarıdaki bir gözlemciye göre ise aslında hareketsiz değilsiniz, araba ile birlikte 100 km/s hızla hareket ediyorsunuz. İşte ticari süreçleri de bu örnekteki arabaya benzetmek mümkün. Siz arabanın içinde oturduğunuz için hareket etmediğinizi, diğer bir deyişle ticari süreçler hareket halinde iken kendinizin durağan bir konumda olduğunuzu düşünüyor olabilirsiniz. Ama söz konusu süreçlerde sıkıntı yaşandığında dışarıdan bakan gözlemcinin tespit ettiği sürat ile kaza yapmanız mümkün hale geliyor.

Diyelim ki bir ihracat işlemimiz var ve teslim şeklimiz de CIF olsun. Bu işlem için kaç sözleşme aynı anda devreye giriyor olabilir sizce? Ben aklıma geldiği kadarını sayayım;

- Her şeyden önce müşterimiz ile aramızda bir sözleşme olmalı, detaylı bir sözleşme olmasa dahi tarafların üzerinde anlaşmış olduğu bir proforma fatura söz konusudur,

- Gümrük müşaviriniz ile gümrük işlemleriniz için yaptığınız hizmet sözleşmesi,

- Eşyanın limana taşınma hizmeti yani iç nakliye için yapılan taşıma sözleşmesi

- Eşyanın uluslararası nakliyatı için (CIF teslim şeklinden dolayı) nakliyeci ile yapılacak sözleşme

- Sigorta şirketine düzenletilecek olan sigorta poliçesi için varılan anlaşma (yine CIF teslim şeklinden dolayı)

- Satış sözleşmesinde şarta bağlanmış ise örneğin malların sevk öncesi ekspertizi için alınacak hizmet sözleşmesi,

- İşlemin ödeme şekline göre bankalarla varılan anlaşmalar

Örnekler daha da artırılabilir ya da duruma göre daha az olabilir ama sonuçta önemli olan satın aldığımız her iş, her hizmet aslında bir sözleşme ile resmileşiyor ve bu sözleşmelerin en azından bizim hukukumuzda yazılı ve imzalı olması şartı yok. Evet, yanlış okumadınız, karşımızdaki kişiyle yaptığımız basit bir konuşma dahi sözleşme niteliği taşımaktadır. Yazılı, imzalı, kayıt altında olması gibi şekil şartları sözleşmenin geçerli olması için değil, böyle bir sözleşme yapılıp yapılmadığını üçüncü şahıslara çoğunlukla da resmi makamlara ispat edebilme gereğinden kaynaklanmaktadır.

Konumuz teslim şekilleri olduğu için örneğimi nakliye sözleşmesi ile sınırlı tutacağım. Yukarıdaki örnek için söz konusu teslim şeklinde ihracatçının mesuliyeti malların yükleme limanında gemiye yüklenmesi ile yerine getirilmiş ve hasar da bu aşamada alıcıya devredilmiş olur. Buradan hareketle teslim sonrasında artık ihracatçının konuyla hiçbir ilgisinin kalmadığını düşünebiliriz. Ama boşaltma masrafları için bakın Incoterms 2020 ne diyor: “Eğer satıcı, sözleşmesi uyarınca, varma limanında belirlenen noktada malların boşaltılmasına ilişkin masraf yaparsa, aksi taraflarca kararlaştırılmadıkça, bu masrafların alıcı tarafından tazminini isteyemez”. Yani her ne kadar satıcının mesuliyeti mallar gemiye yüklendiğinde bitmiş gibi gözüküyor olsa da eğer alıcı ile satıcı arasında, boşaltma masraflarının alıcıya ait olacağına dair bir sözleşme yapılmadıysa, satıcı boşaltma masraflarını da karşılamak zorundadır ve bunu alıcıya yansıtamaz. Keza satıcı, teslim şekli uyarınca malların taşınmasını da sağlamak zorunda olduğu için nakliyeciyle de bir sözleşme yapmış oluyor (düzenlenen konşimentonun arkasındaki küçük yazılarla belirtilen şartlar aslında sözleşme şartlarıdır) ve bu sözleşme şartları, Incoterms kuralları ile çelişiyor olsa bile öncelik sözleşme şartlarında olacağından, satıcı “ben ne de olsa malları gemiye yükledim, sorumluluğum tamamlandı” diye düşünürken bir anda bir sürü masrafla karşı karşıya kalabilir.

Incoterms kurallarının diğer bir özelliği de “stand by” formatında yani “hazırda bekleme” durumunda olan kurallar olmasıdır. Bu kuralları da arabalardaki emniyet kemerine benzetmek mümkün. Bildiğiniz gibi emniyet kemeri pasif bir güvenlik önlemidir. Yani araca binip emniyet kemerini taktığınızda aslında onun fonksiyonundan yolculuk boyunca faydalanmış olmazsınız. Emniyet kemeri ancak bir kaza olması durumunda devreye girecektir. Dolayısıyla kaza olmadığı müddetçe “stand by” konumunda kalacak bir güvenlik önlemidir. Fonksiyonundan fayda sağlayabilmeniz için kaza yapmanız gerekir.

Incoterms kuralları da aynen böyle işler. Taraflar arasında bir sorun yaşanmazsa, tarafların birbirlerinden talepleri, beklentileri olmazsa o zaman Incoterms kurallarına uyulup uyulmamasının da bir önemi yoktur. Örnek vermek gerekirse, diyelim ki bir ihracat işlemi söz konusu ve teslim şekli de EXW. Bu teslim şekline göre ihracatçı hiçbir şeye karışmaz. Gümrük işlemlerini bile alıcının yapması gerekir. Fakat bizim mevzuatımıza göre ithalatçı bizim gümrüğümüzde ihracatçının namına işlem yapamamaktadır. Bu durumda mecburen ihracatçı devreye girecek ve ihracat gümrük işlemlerini gerçekleştirecektir. Bu örnekte ister istemez Incoterms kurallarının dışına çıkılmıştır. Peki bu bir sorun doğurur mu? Bunu da senaryolar üzerinden açıklayayım;

- Alan memnun, satan memnun kim ne karışır: Evet gerçekten de durum bu. Yani olası bir sonradan kontrolde bir müfettiş gelip bu işlemi kontrol ettiğinde “hatalı işlem yapmışsınız, EXW anlaşmışsınız ama gümrük işlemlerini yapmaması gerektiği halde ihracatçı yapmış” şeklinde bir argümanla ceza kesemez. Incoterms kuralları bir mevzuat olmadığı için bu kurallara uyulup uyulmaması ancak tarafların talepleri doğrultusunda anlam kazanır.

- Alan memnun da satan memnun değil: Incoterms kuralları sadece 3 detayla ilgilenir:

- Sorumluluk kimde

- Maliyeti kim karşılamalı

- Risk kimde

Bu maddeler eşliğinde, örneğimizdeki ihracatçı yapmaması gereken bir işi yaparak:

- Gümrük işlemlerinin yapılması için mesai harcamıştır

- Gümrük işlemlerinin yapılması için belli bir maliyete katlanmıştır

- Gümrük işlemleri tamamlanıncaya kadar eşyanın üzerindeki risk hasbelkader ihracatçının üzerinde kalmış olabilir.

Böyle bir senaryoda diyelim ki ihracatçı harcadığı mesai ve gümrük işlemlerinin maliyetini ithalatçıdan talep etti. İthalatçı bu talebi olumlu bulur ve ihracatçıya masrafları mukabilinde ödeme yaparsa yine sorun yok.

Ama ithalatçı bu paraları ödemek istemezse Incoterms ancak o zaman devreye girer, ihracatçı uğraşmak isterse konuyu uluslararası tahkim’e taşır ve ithalatçı Incoterms 2020’nin EXW kuralına aykırı davrandığı için tazminat ödemek durumunda kalabilir.

İşte Incoterms kurallarının çalışma mantığı bu şekildedir. Aslında birçok resmi sözleşme de bu mantıkla çalışır. Taraflar arasında bir pürüz yaşanmadığı taktirde sözleşmede yazılanlar çok da önem arz etmez. O önlemler işler sarpa sararsa faydalı olacaktır.

Son bir not olarak da şuna değineyim. Incoterms kurallarının yanlış kullanılması bir ceza konusu değildir. Örneğin deniz yolu ile yapılan bir taşımada faturada ve beyannamede deniz yolu için kullanılamayacak bir teslim şekli belirtilmesi, örneğin FOB yerine FCA yazılmış olması bir ceza konusu olamaz (teslim şeklinin ceza konusu olamayacağı Gümrükler Genel Müdürlüğünün E-85593407-622.01-00085304164 sayılı, Gümrük Beyannamelerinde Teslim Şekli konulu tasarruflu yazısı ile talimatlandırılmıştır).

Ömer Haluk TURANLI