Emtia Açık Pozisyonu ve İthalat Forwardları

Müge TÜRKKAN

Açık pozisyon belirli bir finansal araç üzerinden olan borçlarımızın, yine aynı araçtan olan mevcut varlıklarımızı aşma ölçüsüdür. Bu finansal araç bir emtia olabileceği gibi döviz cinsi veya menkul kıymet de olabilir. Her finansal aracın açık pozisyonu kendi içerisinde ve diğerlerinden bağımsız olarak ölçümlenmelidir. Özellikle Nakit Akış Projeksiyonunu oluştururken Satın Alma ve Finans bölümleri tarafından emtialarda oluşabilecek açık pozisyonlar öngörüler oluşturmak üzere değerlendirilir. Bu değerlendirmenin iki önemli düzlemi vardır. Bunlardan birisi emtia fiyatlarına ilişkin diğeri ise o emtianın rezerv döviz kurundaki değişime ilişkin beklentileridir. Bu iki ölçüt ürün karlılıklarına doğrudan yansıyacağı için önceden ölçümlenmesi ve sınırlanması gerekli olan risklerdir.

Dünya Bankasının geçtiğimiz Ekim ayında yayınladığı Küresel Emtia Görünüm raporunda 2025 yılında global emtia fiyatlarında %5’lik bir düşüş beklediğini bildirmişti. Bunun sebebi olarak Trump yönetiminden beklenen ek gümrük tarifeleri, petrol, çelik gibi ürünlerde oluşacak arz fazlası ve jeopolitik gelişmeleri göstermişti. Ancak altın ve değerli metallerde FED’in gelecekteki parasal genişleme yaklaşımına bağlı olarak istisnai durumlar oluşabileceğini de not düşmüştü. Kahve fiyatlarındaki mevcut durum ve doğalgaz fiyatlarına ilişkin beklentiler de bu duruma istisnalar oluşabileceğini gösteriyor.

Emtia açık pozisyonu olan şirketler açısından beklenen bu fiyat düşüşü iyimserlik yaratacak olsa da bu durumun karlılıkta yaratacağı olumlu etkiyi görebilmek için emtialarının rezerv döviz cinsini de yakından takip etmeleri gerekecek. Çünkü bilanço para birimi satın aldığı emtianın rezerv para biriminden farklı olan şirketlerde emtia fiyatlarına ilişkin senaryo analizlerinde gördüğümüz kar zarar etkilerinin tamamı söz konusu emtianın döviz cinsindeki fiyat değişimleri için de aynı ölçüde geçerli. Bu duruma kur geçişkenliği etkisi diyoruz. Örnek verecek olursak: Bir firmanın açık pozisyonu olan emtia cinsinin fiyatında yaşanan %1’lik düşüşün olumlu etkisi aynı emtia cinsinin rezerv para biriminde yaşanan %2’lik değer artışı ile zarar etkisine dönüşebilir. Bu etki o ithalat işleminin yapıldığı dönemde şirketin taşıdığı döviz açık pozisyonu ile doğru orantılı olacaktır.

İthalat ve ihracatı aynı döviz cinsinden olan firmalarda bile faaliyet döngüsü süresi içerisinde vade farklarından kaynaklanan bir kur geçişkenliği zarar etkisi görmek mümkün. İthalat ve satışın farklı döviz cinslerinde olduğu yerlerde ise bu durumun yaratacağı zarar etkisi satış fiyatlamalarına forward fiyat yansıtılarak veya bir takım korunma (hedging) işlemleri ile hafifletilmeye çalışılıyor.

Peki bu kur geçişkenliği etkisini mal alımları ile orantılı olarak değil de dövizli finansal borçlanmaların kur riski içerisinde değerlendirmek yanlış bir yaklaşım mı olur? Şirketin tüm döviz borçlarını o döviz cinsinden krediler ile kapattığı durumlarda bile bu yaklaşım yeterli olmayabilir çünkü her mal alım işlemi için ayrı bir döviz borçlanması yapmadığı durumlarda o borçlanma yine birbirinden farklı birçok kur riskini bir arada taşıyan bir sepet görevi görecektir. Buna karşılık her mal alımına ayrı bir döviz borçlanması gerçekleştiriyorsa eğer zaten bahsetmiş olduğumuz gibi aslında konuyu finansal borçlanmalar değil emtia açık pozisyonunun kur geçişkenliği yansıması olarak takip etmesi yine şart olacaktır. Buna ilaveten şirketin emtia alımına bağlı olmayan döviz açık pozisyonlarını da ödeme vadelerine değerlendirmesi gerekmektedir.

Döviz açık pozisyonlarında oluşabilecek zarar etkisinden finansal türev ürünler ile yapılan hedging işlemleri yoluyla bir ölçüde kurtulmak mümkün. Ancak burada yine her finansal işlemde olduğu gibi doğru beklentiyi doğru zamanlamada ortaya koymak önem kazanıyor. Türev ürünler ile yapılacak hedging işlemlerinde yaygın olarak kullanılan 4 ana kategoriden bahsedebiliriz. Bunlar:

1.Forwardlar (Alivre sözleşmeler)

2.Vadeli İşlem Sözleşmeleri (Future)

3.Takas İşlemleri (Swap)

4.Opsiyonlar

Elbette ki bu yukarıda saymış olduğum dört ürün dışında bir çok yapılandırılmış türev ürün şu an piyasada fiyatlanmakta. Ancak aslında bu ürünler yukarıda yer alan ürünlerin ve bunların yanında başka finansal ürünlerin (çoğunlukla sabit getirili) bir araya getirilmesi ile oluşturulmaktadır.

Bu dört temel türev ürün içerisinden Vadeli İşlem Sözleşmeleri Forwardlar ile aynı mantıkta işleyen ürünler olmakla beraber Forwardlardan farklı olarak borsada işlem gördükleri için fiyatlamalarında teminat ve kaldıraç etkileri de vardır. Swap işlemleri de fiyatlamada Forward ile benzerlik taşımak ile beraber borsalarda fiyatlanmadıkları ve diğer ürünler ile bir araya getirilmedikleri müddetçe kaldıraçsızdır. Opsiyonların fiyatlaması ise tamamen farklı diyebiliriz. İşin içerisine oynaklık (volatilite), kaldıraç ve prim tutarı gibi bazı kavramlar giriyor.

Bu türev ürünlerin hangisinin hangi durumda seçilmesi gerektiği ve fiyatlamalarındaki farklılıklar gibi konulara bu yazımda değinmeyeceğim. Her birisinin ithalat işlemlerinde nasıl kullanılabileceğine dair ileriki günlerde bir yazı daha paylaşırım. Ancak bugün aslında benim de en çok kullanılanlardan birisi olduğunu gözlemlediğim Forward işlemlerinin fiyatlamasından kısaca bahsetmek istiyorum.

Öncelikle emtia açık pozisyonları söz konusu olduğunda Forward işleminden faydalanmanın pratikte zor olduğunu ve bu nedenle bu açık pozisyonların hedging işlemlerinde çoğunlukla Vadeli İşlem Sözleşmeleri ve Opsiyon gibi borsada işlem gören diğer türev ürünlerin kullanıldığını belirtmemde fayda var. Forward işlemi pratikte sadece emtia alımının yaratacağı ilave döviz açık pozisyonunun olası zarar etkisini azaltmak için kullanılabilir.

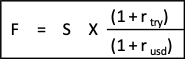

Emtia açık pozisyonu ile ilgili kur geçişkenliği endişelerini gidermek amacıyla yapılacak bir hedging işleminde Forward ürününden faydalanılacak ise eğer doğru zamanlamayı belirleyebilmek için bu ürünün fiyatlamasını bilmek gerekiyor. Hangi değişkenler işlem yapacağınız Forward fiyatını hangi ölçüde etkiliyor? Bu sorunun cevabı ise Forward işleminin fiyatlama formülünde:

İthalat için 3 ay vadeli USD/TRL döviz alım Forward işlemi yapıyorsak formülde yer alan değişkenler şu şekilde sıralayabiliriz:

İthalat için 3 ay vadeli USD/TRL döviz alım Forward işlemi yapıyorsak formülde yer alan değişkenler şu şekilde sıralayabiliriz:

F: Forward kur

S: Kurun güncel piyasa fiyatı (satış)

r try: 3 aylık forward TL faizi (dönemsel/satış)

r usd: 3 aylık forward USD faizi (dönemsel/alış)

Artık ithalat Forward fiyatlamamızı oluşturan değişkenlerin neler olduğunu biliyoruz. Bu durumda geriye Forward işlemini doğru zamanda yapabilmek açısından bu değişkenler ile ilgili beklentilerimizi ortaya koymak kalıyor.

Bir döviz alım Forward işleminde temel amacımız en düşük fiyatı yakalamak olduğuna göre kendi göre kurun güncel piyasa fiyatının en düşük olduğu zaman çoğunlukla tercihimiz olacaktır. Ancak bunun yanı sıra TL faizin düşük olması veya USD faizin yüksek olması da Forward fiyatımızı aşağı çekecek diğer unsurlar.

Güncel kurun bugünkü değerini ancak kur ile ilgili beklentilerimizi ortaya koyarak değerlendirebiliriz. Kur ile ilgili beklentilerimize altyapı oluşturacak birçok faktör var. Bunların başında yurtiçinde ve forward işlemini yapacağımız döviz cinsinde önümüzdeki dönem yaşanacak Para Politikası gelişmeleri yer alıyor. Genişletici para politikasının hayata geçirildiği dönemlerde özellikle Türkiye gibi gelişmekte olan ülkeler söz konusu olduğunda yerli para biriminin değer kaybetmesine yönelik beklentiler artıyor. Ancak bunun dışında döviz beklentisini oluşturmaya yönelik geleneksel ve modern yaklaşımlar ile beraber dinamik modelleri de değerlendirmeye almak faydalı olacaktır.

Sonuç:

Emtia açık pozisyonumuzun kar zarar etkisini incelerken arz-talep dengesinden birinci derece etkilenen emtia fiyat beklentilerine bakarız. Ancak ithalat tarafında Nakit Akış Projeksiyonumuzu ve senaryo analizlerimizi oluştururken döviz fiyatlamalarında yaşanan hareketlerin de maliyetlerimizi emtia fiyatları ile aynı ölçüde etkileyeceğini hesaba katmamız gerekmektedir. Nakit Akış Projeksiyonlarımıza dövizin hareketli olduğu dönemlerde öngörülen mal alımlarını erken ve doğru yansıtabilmek, mal alımlarından kaynaklanan döviz açık pozisyonunda oluşabilecek zararı en aza indirmek ve gerekli hedging işlemlerini doğru zamanlama ile yapabilmek için şirketimize vakit kazandırır.

Gerek ithalat gerek ihracat tarafında yapılan tüm hedging işlemlerinde doğru zamanlamayı belirlemek öncelikle kullanılacak türev ürünün fiyatlamasını bilmekten geçmektedir. Bu nedenle beklentilerimize ilişkin senaryoları ve kar/zarar kırılma noktalarını oluşturan eşikleri önceden belirlemekte ve gerekli işlemleri beklentimize uyan zamanlamalarda yapmalıyız.