İklim riskleri giderek artmakta ve küresel düzeyde çözülmesi en acil sorunlardan biri olarak karşımıza çıkmaktadır. Hem etkileyen hem de etkilenen olarak endüstrilerin, iklim değişikliğinin yol açtığı olumsuz çevresel, sosyal ve ekonomik etkileri azaltması hayati önem taşımaktadır. Bu bağlamda, işletmelerin sürdürülebilirlik hedeflerine ulaşmak ve iklim değişikliğiyle mücadele etmek için finansal stratejilerini dönüştürmeleri gerekmektedir.

İklim riskleri giderek artmakta ve küresel düzeyde çözülmesi en acil sorunlardan biri olarak karşımıza çıkmaktadır. Hem etkileyen hem de etkilenen olarak endüstrilerin, iklim değişikliğinin yol açtığı olumsuz çevresel, sosyal ve ekonomik etkileri azaltması hayati önem taşımaktadır. Bu bağlamda, işletmelerin sürdürülebilirlik hedeflerine ulaşmak ve iklim değişikliğiyle mücadele etmek için finansal stratejilerini dönüştürmeleri gerekmektedir.

Bu dönüşüm sürecinde, finansal tablolarında iklimle ilgili riskleri ve fırsatları şeffaf bir şekilde açıklamaları önem arz etmektedir. Öte yandan sürdürülebilir bir ekonomiye geçişte finansın kritik bir araç olduğu açıktır. Yatırımcılar, tüketiciler ve diğer finansal tablo kullanıcıları, şirketlerin iklimle bağlantılı riskleri ve fırsatları nasıl yönettiklerini şeffaf bir şekilde açıklamalarını beklemektedir. Endüstrilerde sürdürülebilir uygulamaların acil ihtiyacını vurgulamak ve iklim krizine karşı etkili eylemlere ilham vermek istiyoruz. Bu çabalar, sadece işletmelerin geleceğini güvence altına almakla kalmayacak, aynı zamanda daha sürdürülebilir bir dünya için kritik bir adım olacaktır. Bu bağlamda, İklimle Bağlantılı Finansal Beyan Görev Gücü (TCFD), yatırımcılara kritik bilgiler sunarak iklimle ilgili riskleri anlama ve etkili önlemler alma konusunda öncü bir rol oynamaktadır. Bu çerçeve üzerinden konuyu açıklamaya çalışacağız.

İklim Değişikliği ve Önemi

Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi’ne göre, “iklim değişikliği”; doğal iklim değişikliğine ek olarak, insan faaliyetlerinin neden olduğu küresel atmosfer bileşimindeki değişikliklerden kaynaklanan iklim değişikliklerini ifade eder. Bu değişiklikler genellikle sera gazlarının artmasıyla bağlantılı olan küresel ısınma ile ilişkilendirilir. İklim değişikliği, aşırı hava olayları, kuraklık, sel ve orman yangınları gibi doğal afetlerin sıklığını ve şiddetini artırarak çevresel, sosyal ve ekonomik açıdan ciddi sonuçlar doğurmaktadır.

BM’nin yayınladığı raporlarına göre, yaşanabilir bir dünya için küresel sıcaklık artışının 1.5°C ile sınırlandırılması gerekmektedir. Ancak mevcut politikaların yetersizliği nedeniyle yüzyılın sonunda 3°C’lik bir sıcaklık artışı beklenmektedir. Dünya çapında, mevcut politikaların yetersizliği, iklim değişikliğiyle mücadelede daha acil eylemler alınması gerektiği konusunda artan bir farkındalık var. Dolayısıyla iklim değişikliğiyle mücadele etmek ve etkilerini azaltmak için endüstrilerin alacağı önlemler son derece kritiktir.

İklim Değişikliği ve İş Dünyasındaki Etkileri

İklim değişikliği, günümüz iş dünyasının karşı karşıya olduğu önemli bir sürdürülebilirlik zorluğudur ve işlerimizin sürdürülebilirliği üzerinde derin etkilere sahip olabilir. İklim riski veya iklim değişikliğine bağlı finansal risk, iklim koşullarındaki değişimlerden kaynaklanan zararı veya kaybı içeren bir olgudur. Başka bir deyişle iklim riskleri finansal riskleri beraberinde getirirler. Kurumsal dünyanın sürdürülebilirlik çabalarını zorlayan bu unsur, işletmelerin operasyonlarını etkileyen çeşitli faktörlerle birlikte gelmektedir. Kuraklık, sel, artan hava sıcaklıkları ve iklim olaylarının sıklaşması gibi doğal afetler, işletmelerin tedarik zincirleri, üretim süreçleri ve pazarlama stratejileri üzerinde olumsuz etkilere neden olmaktadır.

Ayrıca, iklim değişikliğiyle mücadele için getirilen yeni düzenlemeler ve artan çevresel bilinç, işletmelerin iş yapma şekillerini değiştirmek zorunda bırakmaktadır. Bu bağlamda, işletmelerin sürdürülebilirlik hedeflerini gerçekleştirebilmesi için iklim değişikliğiyle ilgili engellerin üstesinden gelmeleri ve uyum sağlamaları gerekmektedir. Bununla birlikte, bu engelleri aşmak için işletmelerin yenilikçi çözümler geliştirmesi, çevresel riskleri değerlendirmesi ve uzun vadeli stratejiler belirlemesi gerekmektedir. İklim değişikliğinin iş dünyasının sürdürülebilirliği üzerindeki etkileri göz önüne alındığında, bu zorluklarla etkin bir şekilde başa çıkmanın, gelecekteki başarı ve rekabet avantajı açısından hayati öneme sahip olduğu açıktır.

İşletmeler, iklim risklerini tam anlamıyla kavramadıklarında, ciddi hatalar yapma riskiyle karşı karşıya kalabilirler. Bu hatalar, risklere karşı gerekli önlemleri zamanında almamalarına, yalnızca sembolik adımlar atmalarına veya eksik tedbirler alarak sorunu tam anlamıyla çözememelerine yol açabilir. Ayrıca, şeffaf olmamak da bu hatalar arasındadır; işletmeler riskleri ve alınan önlemleri paydaşlarıyla paylaşmazsa güvenilirliklerini sorgulanır hale getirebilirler. Tüm bu durumlar işletmeye ek maliyetler getirebilir ve uzun vadede rekabet gücünü olumsuz yönde etkileyebilir. Bu nedenle, işletmeler iklim risklerini bütüncül bir perspektifle ele almalı, uygun önlemler almalı ve gerçekçi adımlar atmalı; ayrıca şeffaf bir iletişim stratejisi izlemesi son derece önemlidir. Bu şekilde, hem işletme içindeki hem de dışındaki paydaşlarının güvenini sağlayarak sürdürülebilir bir gelecek için sağlam temeller oluşturabilirler.

TCFD’nin (TCFD Task Force on Climate-related Financial Disclosures) İzleme Sorumluluklarının 2024’ten İtibaren ISSB’ye Devredilmesi

TCFD (Task Force on Climate-related Financial Disclosures) Çerçevesi, yatırımcılara iklimle ilgili riskler ve fırsatlar hakkında kritik bilgiler sağlayarak, şeffaflığı ve finansal açıklamaların kalitesini artırmasıyla önem kazanmaktadır.

Bu çerçeve, 2015 yılında Finansal İstikrar Kurulu (Financial Stability Board – FSB) tarafından başlatılan ve 2017 yılında kurulan bir inisiyatiftir. TCFD’nin amacı, iklimle ilgili finansal risklerin değerlendirilmesi ve raporlanması için bir çerçeve oluşturarak şirketlerin ve finansal kurumların bu konuda daha şeffaf ve kapsamlı bilgi sunmalarını sağlamaktır. TCFD, kurumsal düzeyde en iyi uygulamaları belirleyerek şirketlerin iklim risklerini daha etkin bir şekilde değerlendirmelerini, yönetmelerini ve raporlamalarını amaçlamaktadır. Bu öneriler, şirketlerin ve finansal kurumların iklim risklerini daha iyi anlamalarına ve bu risklerle başa çıkmalarına yardımcı olacak kapsamlı bir çerçeve sunmaktadır.

ISSB & TCFD

Bildiğiniz gibi Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB), 26 Haziran 2023 tarihinde ilk iki küresel sürdürülebilirlik açıklama standartları olan Sürdürülebilirlikle İlgili Finansal Bilgilerin Açıklanmasına İlişkin Genel Gereklilikler (IFRS S1) ve İklimle Bağlantılı Açıklamalar (IFRS S2)Standartlarını yayımlamıştır. Ardından Finansal İstikrar Kurulu (FSB), TCFD’nin (İklimle İlgili Finansal Açıklamalar Görev Gücü) işini tamamladığını ve şirketlerin iklimle ilgili açıklamalarının ilerlemesini ISSB’ye (Uluslararası Sürdürülebilirlik Standartları Kurulu) devretme kararı aldığını duyurdu (Ekim 2023). IFRS S1 ve IFRS S2, TCFD’nin önerilerini tam olarak içerir ve benimser. Bu, iklimle ilgili finansal açıklamaların evriminde önemli bir adım olarak kabul edilir ve ISSB Standartları, şirketler ve yatırımcılar arasında şeffaflığı artırarak temel bir yapı oluşturur. Bu, İklimle ilgili finansal açıklamaların standartlaştırılması ve uyumluluğun sağlanması açısından önemli bir dönüm noktası oluşturuyor. Bu geçiş, işletmeler için iklim risklerini daha etkin bir şekilde yönetme ve finansal raporlamalarını iyileştirme fırsatı sunmaktadır.

IFRS Vakfı Temmuz 2023 tarihinde, IFRS S2’nin gereksinimlerini ve TCFD’nin önerilerini karşılaştıran bir analiz yayınladı. Bu analizden ISSB Standartlarını benimseyen şirketlerin, TCFD önerilerini büyük ölçüde yerine getireceği ve hatta ek gereksinimlerle karşılaşabileceği anlaşılmaktadır. TCFD bir çerçevedir ve raporun hazırlık aşamasında rehberlik sağlar. ISSB S1 ve S2 standartlar olup, belirli gereksinimleri içerirler. TCFD sadece iklimle ilgili konuları ele alırken, ISSB S1 daha kapsamlı bir yaklaşıma sahiptir ve IFRS S1’de tüm sürdürülebilirlik konuları ele alınır. IFRS S2, kapsam 3 emisyonlarının raporlanmasını gerektirir ve ayrıca maddi etkiler (risk ve fırsatlar) konusunda daha kapsamlı bir inceleme yapılmasını ister. IFRS S1 ve S2, yatırımcı kararlarını etkileyecek iklim ve sürdürülebilirlik konularındaki tüm maddi bilgilerin açıklanmasını gerektirir. Ayrıca, sektörel bilgilerin de açıklanması, ISSB Standartlarının daha net anlaşılmasını sağlar. Dolayısıyla standartlar daha fazla bilgiyi gerektirmektedir. Geçiş, iklimle ilgili açıklamaların evriminde önemli bir anı işaret eder, raporlama manzarasını kolaylaştırır ve şirketler ve yatırımcılar için daha fazla şeffaflık sağlamaktadır.

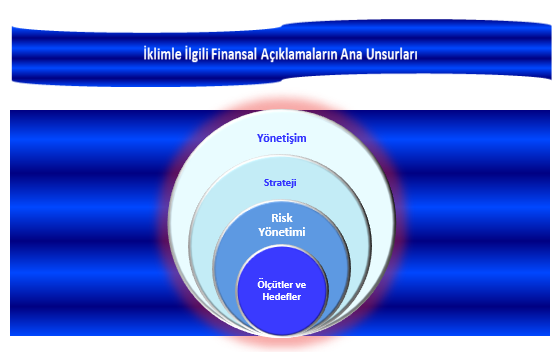

İklimle İlgili Finansal Açıklamaların Ana Unsurları

TCFD’nin önerilerinin benimsenmesiyle, işletmeler hem finansal performanslarını artırabilir hem de çevresel ve sosyal etkilerini azaltabilir, böylelikle uzun vadeli değer yaratma potansiyellerini artırabilirler. Öneriler, şirketlerin yönetişim yapılarını, iş stratejilerini, risk yönetim süreçlerini ve performans ölçütlerini gözden geçirmelerini ve iklim değişikliği ile ilgili bilgi paylaşımını artırmalarını hedeflemektedir. Öneriler dört ana kategori altında toplanmıştır:

Yönetişim: Şirketlerin iklimle ilgili riskleri ve fırsatları yönetme şekillerini değerlendirmelerini ve bu konuda etkili kararlar alabilmelerini sağlayacak bir yönetim yapılanması oluşturmalarını içerir.

Strateji: Şirketlerin, iklim değişikliği ile ilişkili risklerin ve fırsatların iş stratejileri, operasyonlar ve finansal planlama üzerindeki etkilerini belirlemelerini ve stratejilerini buna göre ayarlamalarını amaçlar. Bu kapsamda, sürdürülebilirlik odaklı iş modellerinin geliştirilmesi ve uygulanması da önem taşır.

Risk Yönetimi: Şirketlerin, iklimle ilgili riskleri sistematik bir şekilde tanımlamalarını, ölçmelerini, değerlendirmelerini ve bu risklere uygun stratejiler geliştirmelerini sağlar. Özellikle, işletmelerin uzun vadeli dayanıklılıklarını güvence altına alacak önlemler alması önemlidir.

Ölçütler ve Hedefler: İklimle ilgili riskleri ve fırsatları ölçmek ve yönetmek için etkili performans ölçütleri ve hedefler belirleme sürecini içerir. Bu ölçütler, şirketlerin iklimle ilgili performanslarını izlemelerini, raporlamalarını ve iyileştirmelerini sağlar.

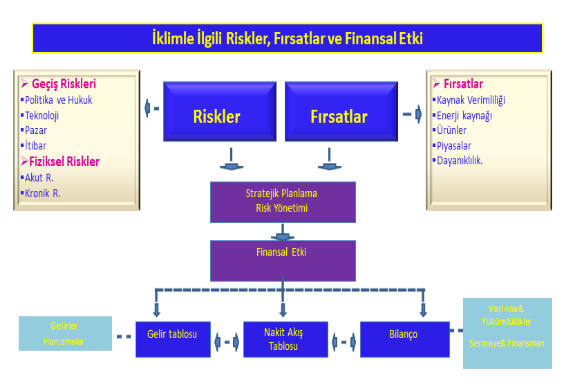

İklim Riski Türleri

TCFD, iklimle ilgili riskleri iki temel gruba ayırmıştır.

- Geçiş riskleri, düşük karbonlu bir ekonomiye geçişin getirebileceği riskler.

- Fiziksel riskler, iklim değişikliğinin doğrudan fiziksel çevreye ve işletmelerin faaliyet gösterdiği alanlara etkileri ile ilişkili riskler.

Aşağıda, Task Force tarafından tanımlanan risk türlerinin detaylarını bulabilirsiniz.

1. Geçiş Riskleri

Düşük karbonlu bir ekonomiye geçişte, dünya çapında gösterilen çabalar neticesinde işletmelerin maruz kaldığı risklerdir. İşletmelerin karbondan arındırılmış faaliyetlere geçerken, iklim değişikliğiyle ilişkili uyum ve azaltma ihtiyaçlarını ele almak için geniş kapsamlı politikalar, yasal düzenlemeler, teknolojik gelişmeler ve pazar değişikliklerine ihtiyaç duyulabilir. Varlıkların ve operasyonların karbonsuz hale getirilmesinin maliyeti vardır ve geçiş riskleri kapsamındadır.

a. Politika ve Yasal Riskler

İklim değişikliğiyle mücadele sürecinde, karbon azaltımı veya uyum çabaları sırasında işletmelerin bu yönlü düzenlemelere uymaları zorunlu hale gelir. Bu süreçte, işletmelerin ilgili düzenlemelere uymamaları durumunda çeşitli yaptırımlarla karşılaşabilecekleri ve dolayısıyla dava riskiyle karşı karşıya kalabilecekleri unutulmamalıdır. Ayrıca, zarar ve kayıpların artmasıyla birlikte dava riskinin de artabileceği göz ardı edilmemelidir.

b. Teknoloji Riski

Yeni teknolojiler, ekonomik sistemde çevreci ve enerji verimli bir dönüşüm sağlayarak işletmeler üzerinde önemli etkilere sahip olabilir. Bu değişim süreci, bazı işletmeler için avantajlar sunarken, diğerlerini dezavantajlı hale getirebilir. Teknoloji geliştirme ve kullanımı, firmaların rekabet gücünü artırabilir, mevcut veya yeni pazarlarda daha etkili olmalarını sağlayabilir ve üretim ile dağıtım maliyetlerini düşürebilir.

c. Pazar Riski

İklim değişikliğinin piyasalar üzerindeki etkileri çeşitli ve karmaşıktır. Yatırımcı ve tüketici kararları, bu değişimlerde önemli bir rol oynar.

d. İtibar Riski

Geçişi gerçekleştiremeyen işletmeler, bilinçli tüketiciler ve paydaşlar tarafından güvenin kaybedilmesiyle markalarının olumsuz etkilenmesi riskiyle karşı karşıya kalabilirler.

2. Fiziksel Riskler

İklim değişikliğinden kaynaklanan fiziksel riskler, olaya bağlı (akut) veya iklim desenlerindeki uzun vadeli değişiklikler (kronik) olabilir. Fiziksel riskler, kuruluşlar için doğrudan varlık hasarı veya tedarik zinciri kesintileri gibi finansal etkilere sahip olabilir.

a. Akut Risk

Akut fiziksel riskler, ani ve beklenmedik doğal afetlerden kaynaklanan fiziksel tehlikelerdir. Örneğin, şiddetli fırtınalar, sel baskınları, aşırı sıcaklık olayları, yangınlar gibi hava olayları bu tür risklere örnektir. Bu riskler hızlı bir şekilde ortaya çıkar, yoğun hasara neden olabilir ve acil müdahale gerektirebilir. Bu tür olayların sıklığı ve şiddeti artabileceğinden, hazırlıklı olunması önemlidir, böylece toplumlar ve işletmeler bu ani tehlikelere daha iyi karşı koyabilirler.

b. Kronik Risk

Kronik fiziksel risk, iklim değişikliğinin uzun vadeli etkileri ile ilişkilendirilen bir tür iklim riskidir. Bu tür riskler, zamanla ortaya çıkan ve yavaşça ilerleyen değişimleri kapsar ve etkileri zamanla birikir ve toplumlar, ekosistemler ve ekonomik faaliyetler üzerinde önemli etkilere yol açabilir Örneğin, iklim değişikliğinin neden olduğu deniz seviyesi yükselmesi, sulak alanların azalması, tarım verimliliğinde azalma gibi süreçler kronik iklim risklerine örnektir. Bu tür riskler, iklim değişikliğinin sürdürülebilirlik üzerindeki etkilerini değerlendirmek ve uygun çözümler geliştirmek için dikkate alınması gereken önemli bir faktördür.

İklimle İlgili Fırsatlar

İklim değişikliği kaynaklı riskleri yönetmek üzere yapılacak uyum veya azaltım çabaları, kuruluşun faaliyet gösterdiği, sektör, bölge, pazara bağlı olarak değişmekle birlikte; kaynak verimliliği, düşük emisyonlu enerji kaynaklarına geçiş, yenilikçi ürün ve hizmetlerin geliştirilmesi, yeni pazarlara açılma ve iklim dayanıklılığının artırılması gibi çeşitli alanlarda karşımıza çıkmaktadır. Dolayısıyla işletmeler sadece risklerle değil, aynı zamanda iklimle ilgili fırsatları da değerlendirerek daha sürdürülebilir ve rekabetçi bir gelecek inşa etme potansiyeline odaklanabilirler. Görev Gücü’nün belirlediği fırsat alanları aşağıdadır.

- Kaynak Verimliliği: İşletmeler, tüm iş süreçlerinde (üretim, dağıtım vd.), verimliliklerini artırabilirler. Teknolojik yenilikler, enerji verimliliği, döngüsel çözümler gibi faktörler bu geçişe katkı sağlayabilir.

- Enerji Kaynakları: Temiz enerji alternatifleri maliyetler üzerinde olumlu etkide bulunabilir.

- Ürün ve Hizmetler: İnovasyon ve düşük emisyonlu ürünlerin ve hizmetlerin geliştirilmesi, işletmelere avantajlar sağlayabilir.

- Pazarlar: İşletmeler, yeşil dönüşüm hedeflerine odaklanırken, yeni pazarları ve ürün fırsatlarını değerlendirerek kendilerini güçlendirebilirler.

- Dayanıklılık: İklim değişikliğiyle etkin bir şekilde başa çıkmak, dayanıklılığı artırır. Temiz enerji, inovasyon, yeni iş modelleri gibi unsurlar uzun vadede önemli fırsatlar sunar.

Sonuç

İklim değişikliği, iş dünyasının düşük karbonlu bir dönüşümünü gerekli kılan ve hızla ele alınması gereken önemli bir sürdürülebilirlik zorluğu olarak öne çıkıyor. Doğal afetlerin sıklığı ve şiddeti artarken, işletmeler tedarik zincirleri, üretim süreçleri ve pazarlama stratejileri üzerinde olumsuz etkilerle karşı karşıya kalıyorlar. Ayrıca, artan çevresel farkındalık ve düzenlemeler, işletmelerin faaliyetlerini şekillendirme zorunluluğunu artırıyor. Bu durum, işletmelerin sürdürülebilirlik hedeflerini gerçekleştirmesi için yeni engeller oluştururken, aynı zamanda yenilikçi çözümler geliştirmelerine de olanak sağlıyor.

TCFD’nin geliştirdiği çerçeve, işletmelerin iklimle ilgili riskleri anlamalarını ve etkili önlemler almalarını sağlarken, aynı zamanda paydaşların talep ettikleri iklim değişikliğiyle ilgili risklerin ve fırsatların finansal etkilerinin gelecekteki finansal durumlarını nasıl etkileyeceğine dair bilgilerin şeffaflıkla açıklanmasında önemli bir rehberlik sunmaktadır. ISSB’nin TCFD’nin izleme sorumluluklarını devralmasıyla birlikte, iklimle ilgili finansal açıklamalar sürekli gelişecektir. Bu çerçeveler, şeffaflığı artırarak yatırımcıların ve diğer paydaşların güvenini kazanmaya yardımcı olurken, işletmelere de iklim risklerini daha iyi anlama ve yönetme, sürdürülebilirlik hedeflerine ulaşma ve iklimle ilgili fırsatları değerlendirme konularında kılavuzluk etmektedir. Bu sayede işletmeler, hem finansal performanslarını iyileştirme hem de daha sürdürülebilir bir gelecek inşa etme fırsatına sahip olmaktadır.

Gül SALDIRANER

EG Partner- SMMM, BD

Referanslar:

[1] bdc – Climate-related risks: How to prepare your business

[2] Borsa İstanbul – Şirketler İçin İklim Raporlama Rehberi https://www.borsaistanbul.com/files/iklim-raporlama-rehberi.pdf

[3] EPA US Environmetal Protection Agency – Climate Risks and Opportunities Defined

https://www.epa.gov/climateleadership/climate-risks-and-opportunities-defined

[4] EPA.US Environmental Protection Agency Scope 1 and Scope 2 Inventory Guidance

https://www.epa.gov/climateleadership/scope-1-and-scope-2-inventory-guidance

[5] GHG Protocol-Corporate Value Chain (Scope 3) Accounting And Reporting Standard https://ghgprotocol.org/sites/default/files/standards/Corporate-Value-Chain-Accounting-Reporing-Standard_041613_2.pdf

[6] TCFD – Recommendations of the Task Force on Climate-related Financial Disclosures https://assets.bbhub.io/company/sites/60/2020/10/FINAL-2017-TCFD-Report-11052018.pdf