AB için, 2050 yılına kadar dünyanın ilk iklim nötr kıtası olma hedefi büyük önem arz etmektedir. Bu maksatla Komisyon Yeşil Mutabakat Eylem Planı kapsamında dönüştürücü politikaları ve bunları destekleyen yasal düzenlemeleri hızlandırmış ve sıkılaştırmıştır. Ayrıca uzun yıllar gönüllülük esasına dayalı uygulamalarda firmaların gerekli özen yükümlülüklerini yerine getirmemeleri nedeniyle son yıllarda birçok direktifi ya revize etmiş yada yeni direktiflerle destekleyerek ana hedefine entegre etmiştir. Öyle ki bazı konularda, cezai müeyyideler uygulamayı da planlamaktadır. Öte yandan finans, bu dönüşüm ve iklim adaptasyonu için kilit bir role sahiptir.

AB için, 2050 yılına kadar dünyanın ilk iklim nötr kıtası olma hedefi büyük önem arz etmektedir. Bu maksatla Komisyon Yeşil Mutabakat Eylem Planı kapsamında dönüştürücü politikaları ve bunları destekleyen yasal düzenlemeleri hızlandırmış ve sıkılaştırmıştır. Ayrıca uzun yıllar gönüllülük esasına dayalı uygulamalarda firmaların gerekli özen yükümlülüklerini yerine getirmemeleri nedeniyle son yıllarda birçok direktifi ya revize etmiş yada yeni direktiflerle destekleyerek ana hedefine entegre etmiştir. Öyle ki bazı konularda, cezai müeyyideler uygulamayı da planlamaktadır. Öte yandan finans, bu dönüşüm ve iklim adaptasyonu için kilit bir role sahiptir.

Karbonsuz ekonomiye geçişi hızlandırmak, sürdürülebilir finansman akışını doğru yönetebilmek, yatırımcıların bilinçli karar almalarını sağlayabilmek için şeffaf, basit, yeşil yıkama olmayan sürdürülebilirlik raporlamasına ihtiyaç vardır ve yasal düzenlemeler de bu yönlü olmaktadır. Dolayısıyla işletmelerin çevresel, sosyal ve yönetişim (ESG) ile ilgili performanslarının açıklandığı kurumsal sürdürülebilirlik raporları bu dönüşümde büyük öneme sahiptir ve kısa vadede finansal raporlarla birlikte sunulması hedeflenmektedir. Bu kapsamda, şirketler için risklerin ve fırsatların belirlenmesinde kritik rolü olan çifte önemlilik, kurumsal sürdürülebilirlik raporlarının odağında yer almaktadır. Firmalar raporlama yükümlülüklerini iyi anlamaları için, hesap verebilirliğin ön koşulu olan ve tüm değer zincirini kapsayan çifte önemlilik yaklaşımını benimsemeleri gerekir.

Karbonsuz ekonomiye geçişi hızlandırmak, sürdürülebilir finansman akışını doğru yönetebilmek, yatırımcıların bilinçli karar almalarını sağlayabilmek için şeffaf, basit, yeşil yıkama olmayan sürdürülebilirlik raporlamasına ihtiyaç vardır ve yasal düzenlemeler de bu yönlü olmaktadır. Dolayısıyla işletmelerin çevresel, sosyal ve yönetişim (ESG) ile ilgili performanslarının açıklandığı kurumsal sürdürülebilirlik raporları bu dönüşümde büyük öneme sahiptir ve kısa vadede finansal raporlarla birlikte sunulması hedeflenmektedir. Bu kapsamda, şirketler için risklerin ve fırsatların belirlenmesinde kritik rolü olan çifte önemlilik, kurumsal sürdürülebilirlik raporlarının odağında yer almaktadır. Firmalar raporlama yükümlülüklerini iyi anlamaları için, hesap verebilirliğin ön koşulu olan ve tüm değer zincirini kapsayan çifte önemlilik yaklaşımını benimsemeleri gerekir.

Çifte önemlilik kavramı ilk kez AB Komisyonu’nun 2019 yılında Finansal Olmayan Raporlama (NFRD) Kılavuz İlkeleri kapsamında yayınladığı ‘İklimle ilgili bilgilerin raporlanması’ başlıklı ilave kural seti içerisinde yer almıştır. Buna göre önemlilik değerlendirmesinin hem finansal hem de etki bazlı perspektiften oluştuğu ifade edilmiştir. Konsey, Finansal Olmayan Raporlama Direktifi’ni (NFRD) değiştiren Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin (CSRD) nihai onayını 28.Kasım.2022 tarihinde duyurmuştur. Direktifte, raporlama gereklilikleri farklı şirket türleri için aşamalı olarak uygulamaya girecek olup, kurallar 2024 mali yılından itibaren 500’den fazla çalışanı olan büyük kamu yararına çalışan şirketler, 2025’de 250’den fazla çalışanı veya 40 milyon euro cirosu olan şirketler, 2026’da ise borsaya tabi KOBİ’ler izleyecektir ( 2028 yılına kadar gönüllü hazırlayabilir). Ayrıca, direktif AB’de faaliyet gösteren AB dışı bazı büyük şirketleri de kapsayacaktır. (1 ) Komisyon, Avrupa Sürdürülebilirlik Raporlama Standartları’nın (ESRD) geliştirilmesi için, Avrupa Mali Raporlama Danışma Grubu’nu (EFRAG) görevlendirmiştir. Bu maksatla EFRAG tarafından ilk 12 taslak Avrupa Sürdürülebilirlik Raporlama setini Kasım 2022’de yayınlamıştır. Çifte önemlilik bu raporlama standardının temelini oluşturmaktadır.

Çifte önemlilik kavramı ilk kez AB Komisyonu’nun 2019 yılında Finansal Olmayan Raporlama (NFRD) Kılavuz İlkeleri kapsamında yayınladığı ‘İklimle ilgili bilgilerin raporlanması’ başlıklı ilave kural seti içerisinde yer almıştır. Buna göre önemlilik değerlendirmesinin hem finansal hem de etki bazlı perspektiften oluştuğu ifade edilmiştir. Konsey, Finansal Olmayan Raporlama Direktifi’ni (NFRD) değiştiren Kurumsal Sürdürülebilirlik Raporlama Direktifi’nin (CSRD) nihai onayını 28.Kasım.2022 tarihinde duyurmuştur. Direktifte, raporlama gereklilikleri farklı şirket türleri için aşamalı olarak uygulamaya girecek olup, kurallar 2024 mali yılından itibaren 500’den fazla çalışanı olan büyük kamu yararına çalışan şirketler, 2025’de 250’den fazla çalışanı veya 40 milyon euro cirosu olan şirketler, 2026’da ise borsaya tabi KOBİ’ler izleyecektir ( 2028 yılına kadar gönüllü hazırlayabilir). Ayrıca, direktif AB’de faaliyet gösteren AB dışı bazı büyük şirketleri de kapsayacaktır. (1 ) Komisyon, Avrupa Sürdürülebilirlik Raporlama Standartları’nın (ESRD) geliştirilmesi için, Avrupa Mali Raporlama Danışma Grubu’nu (EFRAG) görevlendirmiştir. Bu maksatla EFRAG tarafından ilk 12 taslak Avrupa Sürdürülebilirlik Raporlama setini Kasım 2022’de yayınlamıştır. Çifte önemlilik bu raporlama standardının temelini oluşturmaktadır.

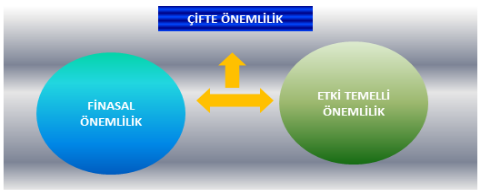

Bilindiği üzere önemlilik, muhasebe ve denetimde kilit bir ilkedir ve finansal tablolardaki olası hata, hile veya eksiklik, hedef tablo kullanıcılarının alacakları kararları makul ölçüde etkilemesi bekleniyor ise önemlidir, şeklinde tanımlanmaktadır. Başka bir ifadeyle önemlilik, bilginin finansal tablolara dahil edilmesinin bir kriteridir ve doğru yönetilememesi durumunda negatif sonuçlar doğurma potansiyeline sahiptir. EFRAG’a göre çifte önemlilik, finansal önemlilik ve etki temelli önemlilik perspektiflerinin birleşiminden oluşur. Finansal ve etki bazlı önemlilik değerlendirmelerinin birbirleriyle ilişkili olduğu ve iki boyut arasındaki karşılıklı bağlantıların dikkate alınması gerektiği ifade edilmektedir. Finansal önemlilikte, bir sürdürülebilirlik konusu işletmeyi finansmana erişimi üzerinde etkisi olan her konuda ( performansı, konumu, gelişimi, sermaye maliyeti vd.) risk ve fırsatlarını etkiliyor veya etkileyecek ise önemli kabul edildiğini bildirir.

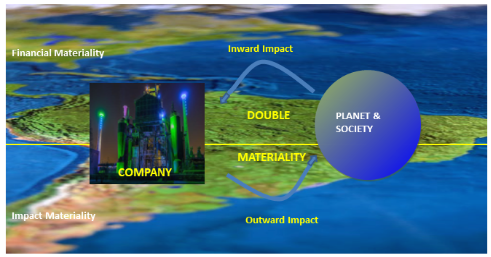

Etki bazlı önemlilik ise, kısa orta uzun vadede şirketin (kendisi veya değer zinciri yoluyla) toplum ve çevre üzerindeki mevcut veya potansiyel olumlu/olumsuz etkilerinin olması durumunda önemli kabul edileceğini ifade etmiştir. Dolayısıyla çifte önemlilik, şirketlerin sürdürülebilirlik konularından kaynaklanan etkilere (dış unsurların şirket üzerindeki etkileri) ait risk ve fırsatların yanı sıra, işletmelerin doğrudan kendi operasyonları ya da dolaylı olarak tüm değer zinciri yoluyla çevre ve toplum üzerindeki etkilerinin (şirketin dış unsurlara yönelik etkileri) birlikte önemlilik değerlendirmesinin yapılmasıdır.

Etki bazlı önemlilik ise, kısa orta uzun vadede şirketin (kendisi veya değer zinciri yoluyla) toplum ve çevre üzerindeki mevcut veya potansiyel olumlu/olumsuz etkilerinin olması durumunda önemli kabul edileceğini ifade etmiştir. Dolayısıyla çifte önemlilik, şirketlerin sürdürülebilirlik konularından kaynaklanan etkilere (dış unsurların şirket üzerindeki etkileri) ait risk ve fırsatların yanı sıra, işletmelerin doğrudan kendi operasyonları ya da dolaylı olarak tüm değer zinciri yoluyla çevre ve toplum üzerindeki etkilerinin (şirketin dış unsurlara yönelik etkileri) birlikte önemlilik değerlendirmesinin yapılmasıdır.

Örnek olarak bir işletmenin kontrolsüz bir şekilde denize veya toprağa bıraktığı kimyasallar nedeniyle biyoçeşitlilik, bölge halkı geçim kaynakları veya halk sağlığı üzerinde olası tehditleri (şirketin dış unsurlara yönelik etkileri ) olduğunu varsayalım. Buna istinaden mevzuat ihlalleri sonucu şimdi veya gelecekte oluşacak para cezası, kapanma riski, tazminat gibi olası riskler dışarıdan kaynaklanan zarar ve kayıplar olacaktır. (dış unsurların şirket üzerindeki etkileri) Görüldüğü üzere burada riskler iki taraflıdır (içten-dışa ve dıştan-içe) önemlilik türleri birbirinden bağımsız değildir ve raporlara dahil edilmelidir. Eğer önemli olmadığı gerekçesiyle, raporlara dahil edilmemesine karar verilirse, bunun sebebinin açıklanması gerekmektedir. Geleneksel önemlilik değerlendirmesinde çok uzun vadeler dikkate alınmadığından Standart, uzun vadeli ESG risklerinin odağa alınmasını tavsiye etmektedir.

Önemlilik değerlendirmeleri, işletmelerin sürdürülebilirlik konularında sağlam stratejiler oluşturmalarına ve paydaşların sürdürülebilirlik performansları hakkında bilgilenmelerine dayanak oluşturur. Bunun dışında kuruluşlar, iş performanslarının tüm boyutlarını daha iyi anlar, Sürdürülebilir Kalkınma Amaçları’na daha iyi hizmet eder, paydaşların beklentilerini daha iyi ele alır, kaynakların kullanımını kolaylaştırır ve çalışan bağlılığı gibi faydalar sağlar. Önemli etkiye sahip bilginin veya sürdürülebilirlik konusunun, gerçekleşme olasılığı, kapsamı, kısa, orta ve uzun vadede tüm paydaşlara, çevreye ve topluma olan etkilerinin önceden belirlenmesi ve raporlanması kritiktir.

Çifte önemlilik değerlendirmesi aşağıdaki süreçlerden oluşur;

- a) Öncelikli konuların tanımlanması ve güncellenmesi,

- b) Hem finansal hem de etki bazlı önemliliği gösteren kanıtların toplanması ve değerlendirilmesi,

- c) Belirlenen ve değerlendirilen hususlara ilişkin yönetim kurulu dahil iç ve dış paydaşlarla etkileşim

- d) Sürecin ve sonuçların raporlanması ve denetim

- e) Öncelikli konuların etkili bir şekilde izlenmesi

Kısaca önceliklendirme süreçlerine değinmek gerekirse; değerlendirme yapılırken karşılaşılacak en önemli zorluk neyin önemli olduğu, yani olası iç ve dış risklerin ve etkilerinin doğru tespit edilmesidir. İleride ortaya çıkacak herhangi bir konuyu atlamamak güvenilir ve kaliteli bir raporlama için en önemli adımdır. Finansal önemlilik değerlendirmesi hali hazırda uygulandığı için daha nettir ve daha çok yatırımcı ve kreditörler gibi küçük bir paydaş grubu açısından değerlendirilir. Ancak etki temelli önemlilikte ekosistem geniştir ve çalışandan, STK’lara kadar geniş bir paydaş grubu mutlaka dikkate alınmalıdır. Yine analizi doğrulayacak kanıtlar yasal mevzuat, bölgesel ve sektörel gereklilik/uygulamalar, jeopolitik konum, küresel durum, pazar, teknolojik gelişmeler gibi kaynakların yanında hem mevcut CSRD Direktifi hem de taslak CSDD Direktifi’nin ana hedefler doğrultusunda temel etkileşimde oldukları rehber ilkelere (Birleşmiş Milletler İş Dünyası Ve İnsan Haklarına Dair Rehber İlkeleri (UNGP’ler) ile Çok Uluslu Şirketler için OECD Kılavuz İlkeleri ve ILO’nun Çok Uluslu Şirketler ve Sosyal Politikaya İlişkin Üçlü İlkeler Bildirgesi) atıfta bulunulduğundan bu ilkeler göz ardı edilmemelidir.

Elbette beyan edilen bilgilerin kılavuz ilkelerde işaret edilen Taksonomi ve ilgili yönetmeliklerle uyumu gereklidir. Ayrıca paydaş etkileşimi sürecinde yönetim kurulu ve üst düzey yöneticilerin katılımı çok önemlidir. Önceliklendirme yapılmış konuların raporlanması sonrasında diğer önemli adım izleme sürecidir. İleride açıklama yapılan konularda yükümlülük oluştuğunda riske maruz kalmamak için, önceliklendirilmiş konuların risk izleme tablolarına entegrasyonu ve dinamik bir süreç denetimi yapabilecek sistem oluşturulması kritiktir ve kaliteli sürdürülebilirlik raporlaması için teknoloji çözümleri dikkate alınacak önemli bir ayrıntıdır.

Elbette beyan edilen bilgilerin kılavuz ilkelerde işaret edilen Taksonomi ve ilgili yönetmeliklerle uyumu gereklidir. Ayrıca paydaş etkileşimi sürecinde yönetim kurulu ve üst düzey yöneticilerin katılımı çok önemlidir. Önceliklendirme yapılmış konuların raporlanması sonrasında diğer önemli adım izleme sürecidir. İleride açıklama yapılan konularda yükümlülük oluştuğunda riske maruz kalmamak için, önceliklendirilmiş konuların risk izleme tablolarına entegrasyonu ve dinamik bir süreç denetimi yapabilecek sistem oluşturulması kritiktir ve kaliteli sürdürülebilirlik raporlaması için teknoloji çözümleri dikkate alınacak önemli bir ayrıntıdır.

Öte yandan Avrupa Sürdürülebilirlik Raporlama Standartları’na (ESRS) EFRAG’ın çifte önemlilik konusunda getirdiği açıklamaların, önde gelen standart geliştirme kurulları ile karşılaştırıldığında, Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB) ile ABD Menkul Kıymetler ve Borsa Komisyonu’nun (SEC) uyum konusunda henüz aynı çizgide olmadıkları ancak küresel düzeyde tutarlı bir raporlamanın geliştirilmesi yönünde görüş birliği oluğu bildirilmektedir. SEC ve ISSB’nin finansal önemlilik perspektifi mevcut olsa da ISSB’nin GRI (Küresel Raporlama Girişimi) ile olan işbirliği, ileride önemlilik konularında gelişme kaydedecekleri yönünde işaretler vermektedir. TCFD’nin ise yalnızca finansal önemlilik perspektifi mevcut olsa da iklimle ilgili açıklamalar konusundaki rolü kritiktir. Sonuçta tüm standartlardan beklenen, yatırımcı perspektifinden bakıldığında sürdürülebilirlik konularında ihtiyaç duydukları bilgiyi alacakları şekilde değerlendirilip raporlanmalıdır.

AB Komisyonu, Yeşil Mutabakat Eylem Planı ve Sürdürülebilir Finans Eylem Planı kapsamında sürdürülebilir büyümenin tesisi için önlem paketlerini sunmakta ve ayrıntılı teknik standartlar yayınlandıkça konular netleşmektedir. Hem yatırımcılar hem de diğer paydaşlar (STK ve sendikalar dahil) artık işletmelerin ESG performansları hakkında daha fazla bilgi talep etmektedirler. Yeşil Anlaşma’nın önemli bir parçası olan CSRD direktifi, önemlilik kavramına çift taraflı bakış açısı getirerek bir ESG önemlilik konsepti sunmuştur. Buna göre, şirketlerin gerçek performansı hakkında bilgi edinebilmek için, sürdürülebilirlikle ilgili konuların, şirket üzerindeki mali etkileri yanında, şirket faaliyetlerinin ESG üzerindeki etkilerini bütüncül bir sürdürülebilirlik bakış açısı ile önemlilik analizlerinin yapılarak raporlanması gerekmektedir. Küresel düzeyde gelişmeleri dikkate aldığımızda, sürdürülebilir ekonominin inşasında, raporlama standartlarının finansal piyasaları ve endüstriyi şekillendirdiğini aynı zamanda da evrimleştiğini söyleyebiliriz.

(1 )CSRD hakkında daha fazla bilgiye ihtiyacınız olduğunda, dergimizin 11 Ekim 2022 tarihli köşe yazısından ulaşabilirsiniz.

Gül SALDIRANER

EG Partner- SMMM, BD

Referanslar:

[1] European Commission -Double Materiality

https://ec.europa.eu/newsroom/fisma/items/754701/en

[2] European Commission -06-20-2019 – Guidelines on non-financial reporting: Supplement on reporting climate-related information https://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=CELEX:52019XC0620(01)&from=EN

[3] EFRAG -Jan-2022 – [Draft] ESRG 1 Double materiality conceptual guidelines for standard-setting- https://www.efrag.org/Assets/Download?assetUrl=/sites/webpublishing/SiteAssets/Appendix%202.6%20-%20WP%20on%20draft%20ESRG%201.pdf

[4] EFRAG –Nov-2022 – Draft- ESRS- General Requirements https://www.efrag.org/Assets/Download?assetUrl=%2Fsites%2Fwebpublishing%2FSiteAssets%2F06%2520Draft%2520ESRS%25201%2520General%2520requirements%2520November%25202022.pdf

[5] Datamaran- Getting started with double materiality: a 5-step plan https://pages.datamaran.com/hubfs/Ebooks/Double%20Materiality%20%20How%20to%20get%20started%20in%205%20simple%20steps.pdf

[6] PWC – Gulf or gap?: More unites standard setters than divides them- https://www.pwc.com/gx/en/services/audit-assurance/corporate-reporting/ESG-Materiality-Standards-Reporting.html

[7] Velocity EHS–08-06-2022 – What Are “Materiality” and “Double Materiality?” Here’s What You https://www.ehs.com/2022/06/what-are-materiality-and-double-materiality-heres-what-you-need-to-know/#:~:text=Impact%20materiality%20focuses%20on%20the,add%20to%20global%20climate%20risks.

[8] PracticalESG.com-08-1-2021 – Conducting Double Materiality Assessments: A 5-Step Process (Part 2)

https://practicalesg.com/2021/08/conducting-double-materiality-assessments-a-5-step-process-part-2/

[9] Ksapa- Understanding the Concept of Double Materiality https://ksapa.org/understanding-the-concept-of-double-materiality/

[10] PWC – Inflection point: a critical moment for sustainability reporting has arrived- https://www.pwc.com/gx/en/services/audit-assurance/corporate-reporting/esg-sustainability-reporting.html

[11] Ecoras -03-30-2022 – CSRD: Impact measurements are becoming a license-to-operate in the near future https://www.ecoras.nl/csrd-impact-measurements-are-becoming-a-license-to-operate-in-the-near-future/