Nedi")

Tedarik Zincirlerinde İnsan Hakları İhlallerini Önlemek için Kurumsal Durum Tespiti Yasası (LkSG ve SCDDA) (Yasa), Alman Federal Meclisi tarafından 11 Haziran 2021 tarihinde kabul edilmiştir. Yasa tedarik zincirinde, çevre ve insan hakları konularında ihlalleri önlemek, sürdürülebilir ticaret ve üretimin sağlanması için kurumsal sorumluluğu düzenlemektedir. 1 Ocak 2023 itibariyle yürürlükte olan yasa ilk etapta 3.000 çalışanı olan işletmeleri kapsar iken, 2024 yılında 1000 çalışana kadar indirilerek kapsam genişletilmiştir.

Tedarik Zincirlerinde İnsan Hakları İhlallerini Önlemek için Kurumsal Durum Tespiti Yasası (LkSG ve SCDDA) (Yasa), Alman Federal Meclisi tarafından 11 Haziran 2021 tarihinde kabul edilmiştir. Yasa tedarik zincirinde, çevre ve insan hakları konularında ihlalleri önlemek, sürdürülebilir ticaret ve üretimin sağlanması için kurumsal sorumluluğu düzenlemektedir. 1 Ocak 2023 itibariyle yürürlükte olan yasa ilk etapta 3.000 çalışanı olan işletmeleri kapsar iken, 2024 yılında 1000 çalışana kadar indirilerek kapsam genişletilmiştir.

Küreselleşme ile birlikte özellikle büyük ölçekli işletmeler üretimlerini düşük maliyetler nedeniyle, ülke dışına kaydırarak tedarik zincirlerini genişletmiş ancak yaygın çıkarımlardan olan çocuk işçi çalıştırılması, ağır çalışma koşulları, adil olmayan ücret uygulamaları, iş sağlığı ve güvenliği konularındaki eksiklikler, sendika haklarının kısıtlanması vb gibi insan haklarına saygılı olma konularında sorumluluk almadıkları ve ulusal hukuk kurallarını uygulamadıkları tespit edilmiştir. Covid-19 bu hak ihlallerine yakın tarihteki iyi bir örnektir. Salgın sırasında çalışanların, yaşadıkları olumsuz etkiler, toplu işten çıkarmalar, şirketlerin yetersiz destekleri, iş-yaşam dengesinin olmaması gibi nedenler büyük istifa dalgasını hatta benzer nedenlerle yeni bir akım olan sessiz istifa, iş dünyasına verilen bir geri bildirimdir. Bu kapsamda Yasa, sürdürülebilir ticaretin tesisi için işletmelerin çevre ve insan haklarına saygılı olmalarını ve bunu tüm tedarik zincirleri boyunca ele alıp durum tespiti yükümlülüklerini yerine getirerek kurumsal sorumluluğun oluşturulmasını amaçlamaktadır.

Küreselleşme ile birlikte özellikle büyük ölçekli işletmeler üretimlerini düşük maliyetler nedeniyle, ülke dışına kaydırarak tedarik zincirlerini genişletmiş ancak yaygın çıkarımlardan olan çocuk işçi çalıştırılması, ağır çalışma koşulları, adil olmayan ücret uygulamaları, iş sağlığı ve güvenliği konularındaki eksiklikler, sendika haklarının kısıtlanması vb gibi insan haklarına saygılı olma konularında sorumluluk almadıkları ve ulusal hukuk kurallarını uygulamadıkları tespit edilmiştir. Covid-19 bu hak ihlallerine yakın tarihteki iyi bir örnektir. Salgın sırasında çalışanların, yaşadıkları olumsuz etkiler, toplu işten çıkarmalar, şirketlerin yetersiz destekleri, iş-yaşam dengesinin olmaması gibi nedenler büyük istifa dalgasını hatta benzer nedenlerle yeni bir akım olan sessiz istifa, iş dünyasına verilen bir geri bildirimdir. Bu kapsamda Yasa, sürdürülebilir ticaretin tesisi için işletmelerin çevre ve insan haklarına saygılı olmalarını ve bunu tüm tedarik zincirleri boyunca ele alıp durum tespiti yükümlülüklerini yerine getirerek kurumsal sorumluluğun oluşturulmasını amaçlamaktadır.

Arka Plan

Almanya Federal Hükümeti, 2011 yılında yayınlanan BM İş Dünyası ve İnsan Hakları Kılavuz İlkeleri’ni uygulamayı zorunlu tutmamış, 2016 yılında İş Dünyası ve İnsan Hakları Ulusal Eylem Planı’nı (National Action Plan on Business and Human Rights -NAP) hazırlayarak, uygulamayı gönüllü olarak başlatmıştır. Ancak son yıllarda yapılan anketler neticesinde katılımın çok az olması nedeniyle, gönüllülük uygulamasına son verilerek, hukuki zemine taşınmıştır. Bu kararın alınmasında Almanya’nın en büyük çevre kuruluşlarının da yer aldığı (Bread for the World and Friends of the Earth Germany (BUND) 18 sivil toplum kuruluşunun etkisi yüksektir. Yasa şirketlerin tedarik zincirinde (denizaşırı ülkeler dahil) özen yükümlülüklerini yerine getirmeyi zorunlu kılmaktadır. Ayrıca düzenleme hakkında yapılan eleştiriler arasında, daha fazla şirketi kapsaması yönünde destekleyen görüşler olduğu gibi, rekabet gücünü olumsuz etkilediği hatta, iyileştirme yerine sürekli tedarikçi değiştirmeye teşvik edeceği yönünde görüşler de mevcuttur.

İnsan hakları konusuna değer veren AB içi ve dışı devletler de, bu rehber ilkelerden (BM İş Dünyası ve İnsan Hakları Kılavuz İlkeleri, OECD Kılavuz İlkeleri, ILO’nun Çok Uluslu Şirketler ve Sosyal Politikaya İlişkin Üçlü İlkeler Bildirgesi) faydalanarak yasal düzenlemelere gitmişlerdir. Norveç, Finlandiya, Danimarka Almanya’ya benzer yükümlülükleri uygulamış, Fransa’da ise çalışan sayısı daha geniş tutulmuştur. Amerika ve Hollanda şeffaf tedarik zincirine uyumlu yasayı desteklemekte, İngiltere’de (Modern Kölelik Yasası) benzer bir taahhütler bulunmaktadır. Ayrıca Yasa, zehirli kimyasal ve tehlikeli atıkların bertaraf edilmesinden kaynaklanan risklerin önlenmesi vb konularda ise daha çok çevresel risklere odaklanan uluslararası anlaşmalardan Minamata, Stockholm ve Basel Sözleşmelerinin ilgili maddelerine atıfta bulunur.

Avrupa Komisyonu ise bu konuyu daha önce gündemlerine almalarına rağmen, Kurumsal Sürdürülebilirlik Durum Tespiti Direktifi’ni (Corporate Sustainability Due Diligence Directive- CSDD)(1) 23 Şubat 2022 tarihinde kabul etmiştir ve 2024 yılında yürürlüğe gireceği tahmin edilmektedir. Ancak daha önce yürürlüğe giren Alman Tedarik Zinciri Durum Tespiti Yasası, CSDD’nin yürürlüğe girmesiyle, AB kurallarına göre uyarlanması gerekecektir. İki yasa genel amaç ve yapı bakımından benzerlikler taşısa da; kapsamdaki şirketler, değer zincirinin tanımı, kapsamdaki olumsuz etkiler, hukuki sorumluluk konularında temel farklılıklar mevcuttur. CSDD’nin tamamen uygulanması durumunda, AB’de 12.800 şirketin etkileneceği tahmin edilmektedir.

Kanun Kapsamındaki Şirketler ve Yürürlük Tarihleri

Alman Tedarik Zincirlerinde Kurumsal Durum Tespiti Yasası’na (LkSG veya SCDDA) göre şirketler, yasal konumlarına bakılmaksızın aşağıda belirtilen çalışan sayısına göre sorumlu olacaklardır. Taslak CSDD Direktifi’nde kapsama girecek şirket sayısı daha fazladır. Ancak CSDD’nin yasalaşması neticesinde, LkSG Yasası’nda güncellemeler gerektiğinden şu an kapsama girmeyen firmaların hazırlanmaları tavsiye edilmektedir.

I. Almanya’da yerleşik şirketler ve Alman Ticaret Kanunu’nun (GHB) 13 d maddesine göre ikinci bir şubesi olan şirketler kapsamda olup, çalışan sayısına göre yürürlülük tarihleri aşağıdaki gibidir;

a. Almanya’da en az 3.000 veya fazla çalışanı olan şirketler Ocak.2023

b. Almanya’da en az 1.000 veya fazla çalışanı olan şirketler Ocak.2024

II. Almanya’da şubesi olan yabancı şirketler yukarıdaki çalışanlar kapsamında aynı şekilde dahil olacaktır.

Çalışan sayısı hesap edilirken:

- Almanya’da çalışan ve yurt dışında görevlendirilen çalışanlar göz önünde bulundurulur.

- Geçici işçi çalıştıran şirketlerde, çalışma süresi 6 ayı geçiyorsa hesaplamaya dahil edilmelidir.

- Bağlı ortaklıklarda yurt dışına gönderilen işçiler dahil, üst şirketin çalışan sayısı hesaplanırken şirketler topluluğuna dahil tüm şirketlerin yurt içindeki çalışanları dikkate alınmalıdır.

- Ayrıca tüm çalışanların geçici olarak AB’nin farklı bir ülkesine taşınması da kapsamdadır.

Son olarak, gelecek dönemlerde kapsam dışı KOBİ’lerin de etkilenmesi beklenmektedir. Çünkü yasanın büyük şirketlerin bu özen yükümlülüklerini tedarikçilerine devretmesi planlanmaktadır.

Tedarik Zinciri Nedir?

Yasa’da tedarik zinciri, şirketin ürettiği tüm ürün ve hizmetleri ifade eder. Hammadde alımından nihai tüketiciye teslimi için gerekli yurt içi ve yurt dışı tüm mal ve hizmet süreçlerini içerir. Dolayısıyla şirketlerin faaliyet alanı aşağıdaki gibidir:

- Kendi iş alanına ait faaliyetler: Amacına ulaşmak için her türlü eylemleri kapsar. Bağlı ortaklıklarda, ana şirket önemli bir etkiye sahipse, ana şirketin kendi iş alanının içinde sayılır.

- Doğrudan tedarikçinin faaliyetleri: Şirketin ürettiği mal veya hizmet için gerekli tedariklerin tamamını içerir.

- Dolaylı tedarikçinin faaliyetleri: Ana faaliyetin oluşmasında gerekli tüm mal ve hizmet alımını kapsar.

Durum Tespiti Yükümlülükleri Nelerdir?

İşletmeler tedarik zincirleri boyunca, çevresel risk ve insan hakları ihlallerinin en aza indirilmesi ve önlenmesi için durum tespiti gerekliliklerine uymakla yükümlüdürler. Durum tespiti en basit anlamda, hammadde/hizmet alımından son tüketiciye kadar tedarik zincirindeki bu risklerin belirlenmesi için gerekli tüm çabayı içermektedir. İşletmeler tedarik zinciri risk yönetiminde, durum tespitini, iş süreçlerinin merkezinde tutmaları ve periyodik olarak izleyerek analiz edebilmelidir. Durum tespiti aşağıdaki adımları içerir.

- Risk yönetimi sisteminin kurulması ve iç sorumluluğun belirlenmesi

- Periyodik risk analizleri ve değerlendirmelerinin yapılması

- Önleyici ve iyileştirici tedbirlerin alınması

- Şirketin insan hakları stratejisi konusunda politika beyanı (kendi ve doğrudan tedarikçileri için) (stratejinin etkinliği yıllık olarak değerlendirilmelidir)

- Dolaylı tedarikçilerdeki risk bazlı durum tespiti uygulaması

- İhlallerin bildirilmesi için şikayet mekanizmasının kurulması

- Belgelendirme ve Raporlama

Şirketlerin Ele Alması Gereken Ana Risk Konuları;

- Çocuk işçiliği

- Zorla çalıştırma

- Örgütlenme özgürlüğü ihlalleri

- İş sağlığı ve güvenliği

- Etik olmayan istihdam

- Ayrımcılık,

- Çevresel bozulmalar

- Toprak, su, hava, gürültü kirliliği, aşırı su tüketimi

- Kalıcı organik kirleticilerin üretimi ve kullanımı

- Civa bileşiklerinin kullanımı

LkSG’nin Şirketlerden Beklentisi Nedir?

LkSG, şirketlerden tedarik zincirdeki tüm riskleri düzeltilmesi yönünde garanti vermelerini istemez, bunun yerine zincir boyunca; riskleri belirleyip, prosedürler oluşturarak, önleme veya azaltılması yönünde aksiyonlar almayı, şikayet prosedürleri oluşturmayı ve raporlamayı yerine getirecek bir sistemi yönetmekle daha çok bir çabanın sorumluluğunu yerine getirilmesini istemektedir. Bunun yanında öncelikle şirketleri, kendisi ve doğrudan tedarikçilerinden sorumlu tutmaktadır. Ancak dolaylı tedarikçilerinden şikayet aldıklarında veya dolaylı tedarikçinin çevresel veya insani hakları ihlal edebileceğini fark etmesi neticesinde olası tahribatlara ilişkin risk analizi yapılmasını ister ve bunu düzeltmekle sorumlu tutar. Başka bir ifadeyle dolaylı tedarikçide, gerekliliklere uyulmadığını tespit ederse derhal harekete geçilmesini ve düzeltici önlemler alınmasını ister.

LkSG, şirketlerden tedarik zincirdeki tüm riskleri düzeltilmesi yönünde garanti vermelerini istemez, bunun yerine zincir boyunca; riskleri belirleyip, prosedürler oluşturarak, önleme veya azaltılması yönünde aksiyonlar almayı, şikayet prosedürleri oluşturmayı ve raporlamayı yerine getirecek bir sistemi yönetmekle daha çok bir çabanın sorumluluğunu yerine getirilmesini istemektedir. Bunun yanında öncelikle şirketleri, kendisi ve doğrudan tedarikçilerinden sorumlu tutmaktadır. Ancak dolaylı tedarikçilerinden şikayet aldıklarında veya dolaylı tedarikçinin çevresel veya insani hakları ihlal edebileceğini fark etmesi neticesinde olası tahribatlara ilişkin risk analizi yapılmasını ister ve bunu düzeltmekle sorumlu tutar. Başka bir ifadeyle dolaylı tedarikçide, gerekliliklere uyulmadığını tespit ederse derhal harekete geçilmesini ve düzeltici önlemler alınmasını ister.

Denetimlerden Sorumlu Birimler ve Yaptırımlar Nelerdir?

Federal Ekonomi ve İhracat Kontrol Ofisi (BAFA), resmi kontrol ve uygulamadan sorumludur. Federal Ekonomi ve Enerji Bakanlığı ise bu ofisin yasa kapsamındaki yasal ve teknik denetimlerden sorumlu olup, Federal Çalışma ve Sosyal İşler Bakanlığı ile anlaşarak bu denetimleri risk temelli bir yaklaşımla uygular. Şirketler, mali yılın bitiminden 4 ay sonra raporlama yapmak ve 7 yıl şirket web sitesinde yayınlamak durumundadır. İş yükünün azaltılması için CSR raporlama ile entegre edilmesi tavsiye edilmektedir.

- Para Cezaları

Alman şirketler önlem alınmadığı takdirde para cezası alabilirler. İdari işlemlerde ödenecek en yüksek ceza 50.000 Avro’dur. İhlallerin ciddiyetine göre 8 milyon Avro’ya kadar veya yıllık küresel satışların %2’sine çıkabilir. Ciro bazlı ceza sistemi, sadece yıllık cirosu 400 milyon Avro’nun üzerinde olan şirketler için geçerli olmaktadır.

- Kamu İhalelerinin Yasaklanması

Alman şirketler, gerektiğinde kamu ihalelerinden 3 yıl muaf tutulabileceklerdir.

Ancak kayıplar sadece bu konularla sınırlı olmayabilir. Riskler dikkate alınmadığında ve kamuoyuna açıklandığında bahsedilen parasal cezaların üzerinde itibar riski ihtimali göz ardı edilmemelidir. (Örn.1990’larda Nike’ın Kamboçya ve Pakistan gibi yerlerde çocuk işçileri çalıştırması vs)

Ayrıca insan hakları konularında mağdurlar, geçim koşulları nedeniyle dava açamadıklarından, artık işçi sendikaları veya sivil toplum örgütleri yabancı işçiler için bu hakka sahip olabileceklerdir. Zincirde hak ihlalleri tespit ettiklerinde, ilgili şirket çaba gösteriyorsa yaptırım beklenmemelidir. Bunun yanında işletmeler yurt dışında olan zincirdeki üçüncü şahısların eylemlerinden sorumlu olmayacaklardır ancak yurt dışında çalışan işçiler, Alman şirket tarafından hak ihlaline uğradığına dair dava açma hakkına sahip olsa da, bulunduğu ülke hukuk kuralları geçerli olacaktır. Ek olarak, Doğrudan tedarikçinin, tedarikçisi olan şirketler etkilenebilirler ancak yasa kapsamında değillerse cezai yaptırım almazlar.

Türk Tedarikçiler İçin Ne Anlama Geliyor?

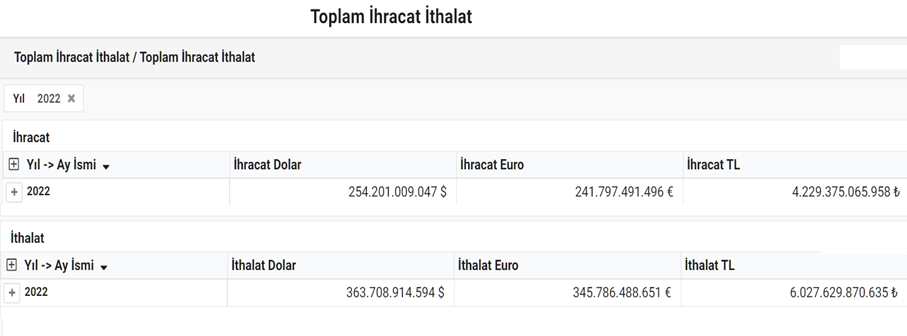

27 ülkeden oluşan Avrupa Birliği (AB), dünya nüfusunun % 6’sını oluşturmasına rağmen dünyanın en büyük ekonomileri arasındadır. Ülkemiz için de önemli bir pazar olan AB ihracat ve ithalatta ilk sırada yer alır. Nitekim 2022 yılı verilene göre AB’ye, 103,1 milyar dolar (%40,6) ihracat ve 93,28 milyar dolar (%25,6) ithalat gerçekleştirilmiştir. AB’nin ihracat ve ithalatında ise ülkemiz sırasıyla 5.ve 6.sırada yer alır. (2022 yılı) Yine Almanya ticaret ve ekonomi alanında Türkiye’nin en önemli ortağı olup toplam 4000’den fazla Alman firması Türkiye’de faaliyet göstermektedir. Almanya’nın ihracat ve ithalatında Türkiye sırasıyla 16. (25,2 milyar dolar) ve 18.sırada (21,7 milyar dolar) yer alır (2021 yılı) Dolayısıyla hem ülkemiz hem de tedarikçilerimiz açısından Yasa (LkSG) ve Direktif (CSDD), mevcut ilişkilerimizin sürdürülebilirliği ve hatta pazar payımızın artırılması için fırsat olarak değerlendirilebilir ancak hem ilgili kamu kuruluşları hem de Türk tedarikçiler bu yöndeki yükümlülüklerini yerine getirmeleri gerekir.

27 ülkeden oluşan Avrupa Birliği (AB), dünya nüfusunun % 6’sını oluşturmasına rağmen dünyanın en büyük ekonomileri arasındadır. Ülkemiz için de önemli bir pazar olan AB ihracat ve ithalatta ilk sırada yer alır. Nitekim 2022 yılı verilene göre AB’ye, 103,1 milyar dolar (%40,6) ihracat ve 93,28 milyar dolar (%25,6) ithalat gerçekleştirilmiştir. AB’nin ihracat ve ithalatında ise ülkemiz sırasıyla 5.ve 6.sırada yer alır. (2022 yılı) Yine Almanya ticaret ve ekonomi alanında Türkiye’nin en önemli ortağı olup toplam 4000’den fazla Alman firması Türkiye’de faaliyet göstermektedir. Almanya’nın ihracat ve ithalatında Türkiye sırasıyla 16. (25,2 milyar dolar) ve 18.sırada (21,7 milyar dolar) yer alır (2021 yılı) Dolayısıyla hem ülkemiz hem de tedarikçilerimiz açısından Yasa (LkSG) ve Direktif (CSDD), mevcut ilişkilerimizin sürdürülebilirliği ve hatta pazar payımızın artırılması için fırsat olarak değerlendirilebilir ancak hem ilgili kamu kuruluşları hem de Türk tedarikçiler bu yöndeki yükümlülüklerini yerine getirmeleri gerekir.

Yasa’ya göre Alman şirketler doğrudan tedarikçilere risk analizi yapmak, önleyici ve iyileştirici tedbirler almak zorundadırlar ancak dolaylı tedarikçilerde olası çevresel ve insan hakları ihlallerine ilişkin belirtiler tespit edildiğinde bu yükümlülükleri yerine getirir. Alman şirketler, yaptırım ile karşılaşmamak için, bu konuyu sözleşmelerine taşımak isteyeceklerdir. Ayrıca risk değerlendirmesi neticesinde, tespit ettikleri olumsuzluklarla ilgili gerekli düzeltici, önleyici tedbirlerin yeterli olmaması durumunda tedarikten de vazgeçebilirler. Dolayısıyla Türk tedarikçiler zincirde sürdürülebilirliğin sağlanması için, öncelikle hangi konumda olduklarını tespit ederek, Yasa’ya uyumu sağlayacak gerekli aksiyonları alması gerekir. Yine yukarıda bahsedildiği gibi, en erken 2024 yılında yürürlüğe girmesi beklenen CSDD Direktifi’nin daha geniş kapsamlı olduğu dikkate alındığında, sadece Almanya değil AB’ye iş yapan ihracatçılarımızın kendi koşullarına göre Yasa’yı inceleyip, şimdiden hazırlanmaları tavsiye edilmektedir.

Sonuç

Küresel ticaretle birlikte, tedarik zincirleri kompleks hale gelmiştir. LkSG ile insan hakları ve çevrenin korunması amaçlanmıştır. Bu maksatla işletmeler sadece kendinden kaynaklanan etkilerle değil, tüm tedarik zincirinden sorumlu tutularak, durum tespiti yapmaları ve gerekli önleyici aksiyonları alarak, zincirde iyileştirme kaydetmeleri beklenmektedir. Öte yandan, işletmeler daha kendi faaliyetleri hatta birinci derece tedarikçilerine ait çevresel ve sosyal etkileri izleyemezken, sonraki tedarikçiler için durum tespitinin yapılamayacağı görüşü yanlış değildir. Başka bir ifadeyle küresel ticaretteki veri eksikliği, gizlilik, teknik veya yasal vb. sebeplerle kompleks ilişkiler değerlendirildiğinde, tedarik zincirinin tümüyle kontrol altına almanın imkansız olduğu görüşü yaygındır. Çünkü bu dolaylı ilişkilerde sözleşmeye dayalı bir ilişki olmadığı gibi, üçüncü ülkelerdeki yapısal sorunlarla, sektör veya şirket özelindeki problemler öne çıkmaktadır. Dolayısıyla tedarikteki tüm paydaşlarla ortak bir hedef için işbirliği yapılarak, bölgesel / sektörel sorunlar için birlikte çaba harcamak önem arz etmektedir.

Sürdürülebilir ekonominin inşası için insan hakları ve çevrenin korunması bir zorunluluktur ve küresel boyutta uyum için Yasa tedarik zincirindeki sorumluluğu şirketlere vermiştir. İş dünyası başarılı olmak için sürdürülebilirlik yaklaşımını benimsemek zorundadır ve başta BM Kalkınma Amaçları ve kabul edilmiş Rehber İlkeleri iyi anlaması ve içselleştirmesi gerekir. Böylelikle küresel boyutta farkındalık artarak sürdürülebilir ekonomik kalkınma ve refah sağlanabilir.

Gül SALDIRANER

EG Partner- SMMM, BD

(1 ) CSDD hakkında daha fazla bilgiye ihtiyacınız olduğunda, dergimizin Ocak/2023 sayısından ulaşabilirsiniz

Kaynaklar:

[1] Alman-Türk Ticaret ve Sanayi Odası -06- Tedarik Zincirlerinde Gerekli Özeni Gösterme Yükümlülüğü Kanunu (LkSG)

[2] Bundesministerium der justiz (Federal Ministry of Justice). Gesetz über die unternehmerischen Sorgfaltspflichten zur Vermeidung von Menschenrechtsverletzungen in Lieferketten (Law on corporate due diligence to prevent human rights violations in supply chains)

https://www.gesetze-im-internet.de/lksg/

[3] Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung (Federal Ministry for Economic Cooperation and Development) –Jan,2-2023 – Lieferketten und Lieferkettengesetz (Supply Chains and Supply Chain Law)

https://www.bmz.de/de/themen/lieferketten/hintergrund-lieferketten-lieferkettengesetz

[4] Trust One –Apr,28-2022 Lieferkettensorgfaltspflichtengesetz: Was müssen Sie wissen?(Supply Chain Due Diligence Act: What do you need to know?) https://www.onetrust.de/blog/lieferkettensorgfaltspflichtengesetz-was-muessen-sie-wissen/

[5] Rödl&Partner –Jan,02-2023 The new German Supply Chain Due Diligence Act (LkSG) – what needs to be done https://www.roedl.com/insights/supply-chain-act-due-diligence-obligations

[6] CSR Europe –March,31-2022- Germany on the EU proposal for a Due Diligence Directive

[7] Agency for Business & Ekonomik Development – Frequently Asked Questions on the Due Diligence in Supply Chains Act https://wirtschaft-entwicklung.de/en/helpdesk-on-business-human-rights/questions-and-answers-on-the-due-diligence-act/

Hipnotik yazım ve konuşma, karşı konulmayacak şekilde sektörel terimlerle müşterinin anlayabileceği etkide kelimeleri birleştirerek, bunları basit bir dille sunmaktadır. Hipnotik dil, büyüleyicidir, unutulmazdır ve gizli cümlelerle müşteriyi hedefe yönlendirir. Hipnotik sözlü ve yazılı dil kullanımı, sektöre ve müşterinin yapısına göre farklılaştırılarak kullanılmalıdır.

Hipnotik yazım ve konuşma, karşı konulmayacak şekilde sektörel terimlerle müşterinin anlayabileceği etkide kelimeleri birleştirerek, bunları basit bir dille sunmaktadır. Hipnotik dil, büyüleyicidir, unutulmazdır ve gizli cümlelerle müşteriyi hedefe yönlendirir. Hipnotik sözlü ve yazılı dil kullanımı, sektöre ve müşterinin yapısına göre farklılaştırılarak kullanılmalıdır.

Emeklilikte yaşa takılanlarla ilgili 7438 sayılı Kanunun 3 Mart 2023 tarihinde yürürlüğe girmesiyle birlikte, bu Kanun kapsamında emekliliğe hak kazananların aynı işyerinde çalışmaya devam etmeleri halinde, kıdem tazminatına esas süreleri ile yıllık ücretli izin haklarının nasıl hesaplanacağı, aynı işyerinde aynı işi yapmaya devam edecek olan işçilere deneme süresi öngörülüp öngörülemeyeceği ve bunların bir süre sonra kendi istek ve iradeleri dışında işsiz kalmaları durumunda, işsizlik ödeneğinden yararlanıp yararlanamayacakları konuları gündeme gelmiştir. Emekli olduktan sonra aynı işyerinde çalışmaya devam eden işçilerin kıdemleri sıfırlanacak mıdır? Yoksa ilk işe başladıkları tarih dikkate alınarak mı kıdem süreleri hesaplanacaktır?

Emeklilikte yaşa takılanlarla ilgili 7438 sayılı Kanunun 3 Mart 2023 tarihinde yürürlüğe girmesiyle birlikte, bu Kanun kapsamında emekliliğe hak kazananların aynı işyerinde çalışmaya devam etmeleri halinde, kıdem tazminatına esas süreleri ile yıllık ücretli izin haklarının nasıl hesaplanacağı, aynı işyerinde aynı işi yapmaya devam edecek olan işçilere deneme süresi öngörülüp öngörülemeyeceği ve bunların bir süre sonra kendi istek ve iradeleri dışında işsiz kalmaları durumunda, işsizlik ödeneğinden yararlanıp yararlanamayacakları konuları gündeme gelmiştir. Emekli olduktan sonra aynı işyerinde çalışmaya devam eden işçilerin kıdemleri sıfırlanacak mıdır? Yoksa ilk işe başladıkları tarih dikkate alınarak mı kıdem süreleri hesaplanacaktır?")

Şüphesiz ki ihracatı destekleyen, ihracat rakamlarının yukarı çıkmasını sağlayan unsurların başlıcaları şunlardır;

Şüphesiz ki ihracatı destekleyen, ihracat rakamlarının yukarı çıkmasını sağlayan unsurların başlıcaları şunlardır;

Döviz kurlarını durdurmak adına;

Döviz kurlarını durdurmak adına; Çünkü dövizin elini, kolunu, başını, parmaklarını velhasıl hareket edecek nesi varsa sıkı sıkıya bağlanmış ve markaja alınmıştır.

Çünkü dövizin elini, kolunu, başını, parmaklarını velhasıl hareket edecek nesi varsa sıkı sıkıya bağlanmış ve markaja alınmıştır.

Suudi Arabistan Kralı Selman bin Abdülaziz El-Suud ve Veliahtı Prens Muhammed bin Salman El-Suud’un kararıyla, Türkiye ve Suudi Arabistan arasındaki bağları güçlendirecek önemli bir karar alındı. Suudi Arabistan Turizm Bakanı ve Suudi Arabistan Kalkınma Fonu Yönetim Kurulu Başkanı Ahmed Al Khateeb ile Türkiye Cumhuriyeti Merkez Bankası Başkanı Şahap Kavcıoğlu arasında Türkiye Cumhuriyeti Merkez Bankası’na 5 Milyar dolarlık mevduat yatırılması konusunda anlaşma imzalandı.

Suudi Arabistan Kralı Selman bin Abdülaziz El-Suud ve Veliahtı Prens Muhammed bin Salman El-Suud’un kararıyla, Türkiye ve Suudi Arabistan arasındaki bağları güçlendirecek önemli bir karar alındı. Suudi Arabistan Turizm Bakanı ve Suudi Arabistan Kalkınma Fonu Yönetim Kurulu Başkanı Ahmed Al Khateeb ile Türkiye Cumhuriyeti Merkez Bankası Başkanı Şahap Kavcıoğlu arasında Türkiye Cumhuriyeti Merkez Bankası’na 5 Milyar dolarlık mevduat yatırılması konusunda anlaşma imzalandı.

Sorumlu yatırım, finansal beklentilerin yanı sıra çevresel, sosyal ve yönetişim faktörlerinin bir bütün olarak değerlendirildiği bir yatırım yaklaşımıdır. Bu yatırım modelinde piyasanın uzun vadeli sağlığı ve istikrarının yatırımcıyla olan ilişkisi açıkça kabul edilmektedir. Sorumlu yatırımcılık, uzun vadeli sürdürülebilir ürün ve hizmet üretiminin istikrarlı, iyi işleyen ve iyi yönetilen sosyal, çevresel ve ekonomik sistemlere bağlı olduğunu kabul etmektedir. Bu yaklaşım, bir yatırımın finansal çıktılar kadar sosyal ve çevresel değer yaratmasını da talep eder ve bu bağlamda sosyal, çevresel ve ekonomik riskleri doğru şekilde fiyatlamayı öngörür. Sorumlu yatırım, geleneksel finansal analiz ve portföy oluşturma tekniklerini tamamlayan ve günümüzde sürdürülebilir kalkınma hedeflerine ulaşmada kritik bir rol oynayan yatırım modelidir.

Sorumlu yatırım, finansal beklentilerin yanı sıra çevresel, sosyal ve yönetişim faktörlerinin bir bütün olarak değerlendirildiği bir yatırım yaklaşımıdır. Bu yatırım modelinde piyasanın uzun vadeli sağlığı ve istikrarının yatırımcıyla olan ilişkisi açıkça kabul edilmektedir. Sorumlu yatırımcılık, uzun vadeli sürdürülebilir ürün ve hizmet üretiminin istikrarlı, iyi işleyen ve iyi yönetilen sosyal, çevresel ve ekonomik sistemlere bağlı olduğunu kabul etmektedir. Bu yaklaşım, bir yatırımın finansal çıktılar kadar sosyal ve çevresel değer yaratmasını da talep eder ve bu bağlamda sosyal, çevresel ve ekonomik riskleri doğru şekilde fiyatlamayı öngörür. Sorumlu yatırım, geleneksel finansal analiz ve portföy oluşturma tekniklerini tamamlayan ve günümüzde sürdürülebilir kalkınma hedeflerine ulaşmada kritik bir rol oynayan yatırım modelidir.

Bu yazımda bir fabrikanın verimli imalat yapabilmesi için yapması gerekenleri hiçbir yerden alıntı yapmadan, sadece kendi tecrübelerim, okumalarım, yaşadıklarım ve gördüklerime dayanarak yazmak istedim.

Bu yazımda bir fabrikanın verimli imalat yapabilmesi için yapması gerekenleri hiçbir yerden alıntı yapmadan, sadece kendi tecrübelerim, okumalarım, yaşadıklarım ve gördüklerime dayanarak yazmak istedim. “Verimliliğin başlangıç yeri, anahtarı fabrikanın proje bölümüdür. “

“Verimliliğin başlangıç yeri, anahtarı fabrikanın proje bölümüdür. “ Teknolojik yeniliklere ve otomasyona önem verme,

Teknolojik yeniliklere ve otomasyona önem verme,")