Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle, Aşırı düşük teklif açıklaması uygun bulunan istekliler tarafından aşırı düşük teklif açıklaması ile birlikte sunulması gereken diğer bilgi ve belgelerin sunulmadığı; yeterlik bilgileri tablosunda beyan edilen bilgilerin teyidinin beyan edilen belgeler ile yapılamadığı, iddialarına yer verilmiştir.

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle, Aşırı düşük teklif açıklaması uygun bulunan istekliler tarafından aşırı düşük teklif açıklaması ile birlikte sunulması gereken diğer bilgi ve belgelerin sunulmadığı; yeterlik bilgileri tablosunda beyan edilen bilgilerin teyidinin beyan edilen belgeler ile yapılamadığı, iddialarına yer verilmiştir.

03.08.2022 tarihli ve 2022/UY.I-909 sayılı Kamu İhale Kurulu kararına göre;

Başvuru sahibinin iddialarına ilişkin olarak:

4734 sayılı Kamu İhale Kanunu’nun “Tekliflerin hazırlanması ve sunulması” başlıklı 30’uncu maddesinde “…Teklif mektubunun…yetkili kişilerce imzalanmış olması zorunludur…” hükmü,

Yapım İşleri İhaleleri Uygulama Yönetmeliği’nin “Başvuru ve teklif mektuplarının şekli” başlıklı 54’üncü maddesinde “…(2) Teklif mektubunun aşağıdaki şartları taşıması zorunludur:

…

- e) Ad ve soyadı veya ticaret unvanı yazılmak suretiyle yetkili kişilerce imzalanmış olması.

(3) Ortak girişim olarak teklif veren isteklilerin teklif mektuplarının, ortakların tamamı tarafından veya yetki verdikleri kişilerce imzalanması gerekir…” hükmü,

Bahse konu Yönetmelik’in “Elektronik ihale” başlıklı 60/A maddesinde “…(5) e-teklifler EKAP üzerinden, yalnızca teklif mektubu ve ekleri doldurularak hazırlanır ve e-imza ile imzalanarak ihale tarih ve saatine kadar gönderilir…

…

(9) İhale dokümanında belirtilen geçici teminat mektubu, katılım belgeleri ve yeterlik kriterleri ile fiyat dışı unsurlara ilişkin değerlendirme, istekliler tarafından beyan edilen bilgi ve belgelerden; EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanarak temin veya teyit edilebilenler için, sorgulama sonucunda elde edilen bilgiler; belirtilen yöntemle temin veya teyit edilemeyenler için ise yeterlik bilgileri tablosunda beyan edilen bilgiler esas alınarak yapılır. Bu değerlendirme sonucunda ihalede öngörülen şartları sağlamadığı anlaşılan teklifler değerlendirme dışı bırakılır…

(10) İhale komisyonu tarafından 60 ıncı madde kapsamında seçilen yönteme bağlı olarak ekonomik açıdan en avantajlı teklifin tespitinde aşağıdaki esaslar dikkate alınır:

…

- b) Aşırı düşük teklif açıklamasının isteneceği ihalelerde, teklif fiyatı sınır değerin altında olan tüm isteklilerden;

aşırı düşük teklif açıklamaları ile birlikte yeterlik bilgileri tablosunda beyan ettikleri bilgi ve belgelerden EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayanlara ilişkin tevsik edici belgeleri sunmaları istenir… ”

hükmü,

İdari Şartname’nin “İhaleye katılabilmek için gereken belgeler ve yeterlik kriterleri” başlıklı 7’nci maddesinde “7.1. İsteklilerin ihaleye katılabilmeleri için aşağıda sayılan belgeler ve yeterlik kriterleri ile fiyat dışı unsurlara ilişkin bilgileri e-teklifleri kapsamında beyan etmeleri gerekmektedir.

İnceleme konusu ihalenin e-teklif alınmak suretiyle gerçekleştirildiği, 01.06.2022 tarihinde yapılan ihaleye 18 isteklinin katıldığı, söz konusu istekliler arasından sınır değerin altında teklif sunduğu tespit edilen isteklilere idare tarafından 02.06.2022 tarihli ve “Beyan edilen bilgileri tevsik eden belgelerin sunulması ve/veya numune/demonstrasyon işlemlerine ilişkin ürün örneklerinin verilmesi/kurulumlarının yapılması/aşırı düşük teklif açıklamalarının sunulması” konulu yazının gönderildiği, bahse konu yazıda “…Tekliflerin değerlendirilmesi sürecine geçilmiş olup, beyan ettiğiniz bilgi ve belgeleri tevsik eden ve EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayan aşağıdaki belgeleri ekleri ile birlikte, idari Şartname’nin 7.9’uncu maddesine uygun olarak…idaremize sunmanız ve aşırı düşük teklif açıklamalarınızı…sunmanız gerekmektedir.” ifadelerine yer verildiği, ancak herhangi bir belge isminin belirtilmediği görülmüştür.

İdarenin söz konusu talebi üzerine 4 isteklinin aşırı düşük teklif açıklaması sunduğu, anılan isteklilerden Belko Ankara Köm. Asf. Enrj. İnş. San. ve Tic. Ltd. Şti.nin açıklamasının uygun bulunmayarak idarece teklifinin reddedildiği; Makimsan Asf. Taah. İnş. San. ve Tic. A.Ş., AGF Enrj. İnş. Taah. San. ve Tic. A.Ş. – GNT Turz. İnş. Pet. Ür. Taş. Dan. Hiz. Taah. San. ve Tic. Ltd. Şti. İş Ortaklığı ile Kırımoğlu Müh. Müş. İnş. Nak. Tem. İth. ve İhr. San. Tic. Ltd. Şti.nin aşırı düşük teklif açıklamasının ise idare tarafından uygun bulunduğu, başvuru sahibinin anılan iddiasının aşırı düşük teklif açıklaması uygun bulunan isteklilere yönelik olduğu anlaşılmıştır.

Başvuru sahibinin “aşırı düşük teklif açıklaması uygun bulunan istekliler tarafından aşırı düşük teklif açıklaması ile birlikte sunulması gereken diğer bilgi ve belgelerin sunulmadığı; yeterlik bilgileri tablosunda beyan edilen bilgilerin teyidinin beyan edilen belgeler ile yapılamadığı” yönündeki iddiasının incelenmesi sonucunda ise; Makimsan Asf. Taah. İnş. San. ve Tic. A.Ş. tarafından yeterlik bilgileri tablosunda beyan edilen bilgi ve belgeler arasında EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayan nitelikte bilgi/belge bulunmadığı, AGF Enrj. İnş. Taah. San. ve Tic. A.Ş. – GNT Turz. İnş. Pet. Ür. Taş. Dan. Hiz. Taah. San. ve Tic. Ltd. Şti. İş Ortaklığı ile Kırımoğlu Müh. Müş. İnş. Nak. Tem. İth. ve İhr. San. Tic. Ltd. Şti. tarafından yeterlik bilgileri tablosunda beyan edilen bilgi ve belgeler arasında ise yalnızca ortaklık tespit belgesinin EKAP veya diğer kamu kurum ve kuruluşları ile kamu kurumu niteliğindeki meslek kuruluşlarının internet sayfası üzerinden sorgulanamayan belge niteliği taşıdığı; anılan belgelerin ilgili istekliler tarafından aşırı düşük teklif açıklaması ile birlikte idareye sunulduğu görüldüğünden başvuru sahibinin söz konusu hususa yönelik iddiasının da yerinde olmadığı sonucuna varılmıştır.

Mehmet ATASEVER

Kamu İhale Kurulu Eski Üyesi/ Akademisyen

Türkiye’nin makine ihracatı yılın 7 ayı sonunda, geçtiğimiz yılın aynı dönemine göre yüzde 7,7 artarak 14,2 milyar dolar oldu. Makine ihracatı miktar bazında ise yüzde 1,6 artarak 2,2 milyon tona yaklaştı. En fazla makine ihracatının gerçekleştiği iki ülke Almanya ve ABD’ye yapılan satışların toplamı 2,5 milyar doları buldu. Makine ihracatının 518 milyon dolara ulaştığı Rusya’da geçtiğimiz yılın aynı dönemine göre yüzde 22,1 artış sağlayan sektör; İtalya, Birleşik Krallık ve Fransa’ya ihracatta da 500 milyon dolar eşiğini geçmeyi başardı.

Türkiye’nin makine ihracatı yılın 7 ayı sonunda, geçtiğimiz yılın aynı dönemine göre yüzde 7,7 artarak 14,2 milyar dolar oldu. Makine ihracatı miktar bazında ise yüzde 1,6 artarak 2,2 milyon tona yaklaştı. En fazla makine ihracatının gerçekleştiği iki ülke Almanya ve ABD’ye yapılan satışların toplamı 2,5 milyar doları buldu. Makine ihracatının 518 milyon dolara ulaştığı Rusya’da geçtiğimiz yılın aynı dönemine göre yüzde 22,1 artış sağlayan sektör; İtalya, Birleşik Krallık ve Fransa’ya ihracatta da 500 milyon dolar eşiğini geçmeyi başardı. “Kış aylarıyla birlikte doğal gazda Rusya’ya bağımlı ülkelerde tasarruf planlarının gündeme geleceği ve programlı elektrik kesintileri nedeniyle üretimde düşüşler yaşanacağı anlaşılıyor. Tedarikte bölgeselleşme stratejilerini pandemiden önce hayata geçirmeye başlayan Avrupa’nın, enerji arzında yüzleştiği birçok tehditle baş edebilmek için yakın coğrafyalara ihtiyacı çok hızlı artıyor. Makine imalat sektörümüz, AB endüstrisine entegrasyon seviyesinin yüksekliği ve istikrarlı biçimde büyüyen üretim kapasitesi sayesinde, güçlü ve güvenilir bir çözüm ortağı olarak artan ilgiyle karşı karşıya.”

“Kış aylarıyla birlikte doğal gazda Rusya’ya bağımlı ülkelerde tasarruf planlarının gündeme geleceği ve programlı elektrik kesintileri nedeniyle üretimde düşüşler yaşanacağı anlaşılıyor. Tedarikte bölgeselleşme stratejilerini pandemiden önce hayata geçirmeye başlayan Avrupa’nın, enerji arzında yüzleştiği birçok tehditle baş edebilmek için yakın coğrafyalara ihtiyacı çok hızlı artıyor. Makine imalat sektörümüz, AB endüstrisine entegrasyon seviyesinin yüksekliği ve istikrarlı biçimde büyüyen üretim kapasitesi sayesinde, güçlü ve güvenilir bir çözüm ortağı olarak artan ilgiyle karşı karşıya.” “Hammadde ve elektronik komponentlerdeki arz yetersizliği, zincirlerde kırılmalar, ticaret yollarında kaymalar, her bölgede aksayan üretim ve geciken teslimatlar, spekülatif lojistik maliyetleri gibi, pandemi esnasında ortaya çıkan sorunlara bu yıl Rusya-Ukrayna krizi ve Asya bölgesindeki savaş senaryoları da eklendi. Sanayici bir tarafta üretim için gerekli malzemelerin temini zorunluluğunu yaşıyor, diğer tarafta neyi ne zaman bulamayacağını bilememe riskini yönetmeye çalışıyor.”

“Hammadde ve elektronik komponentlerdeki arz yetersizliği, zincirlerde kırılmalar, ticaret yollarında kaymalar, her bölgede aksayan üretim ve geciken teslimatlar, spekülatif lojistik maliyetleri gibi, pandemi esnasında ortaya çıkan sorunlara bu yıl Rusya-Ukrayna krizi ve Asya bölgesindeki savaş senaryoları da eklendi. Sanayici bir tarafta üretim için gerekli malzemelerin temini zorunluluğunu yaşıyor, diğer tarafta neyi ne zaman bulamayacağını bilememe riskini yönetmeye çalışıyor.”

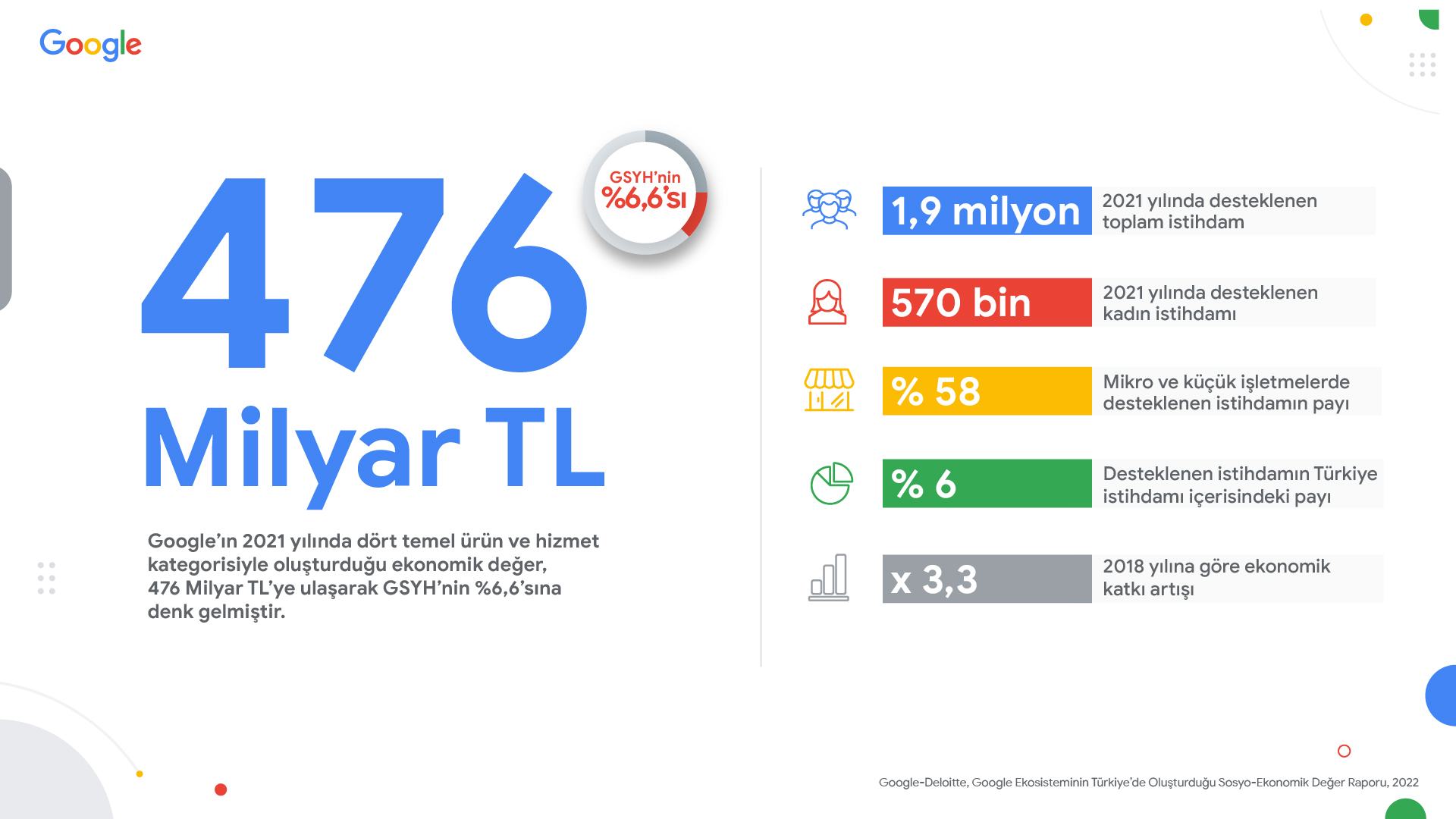

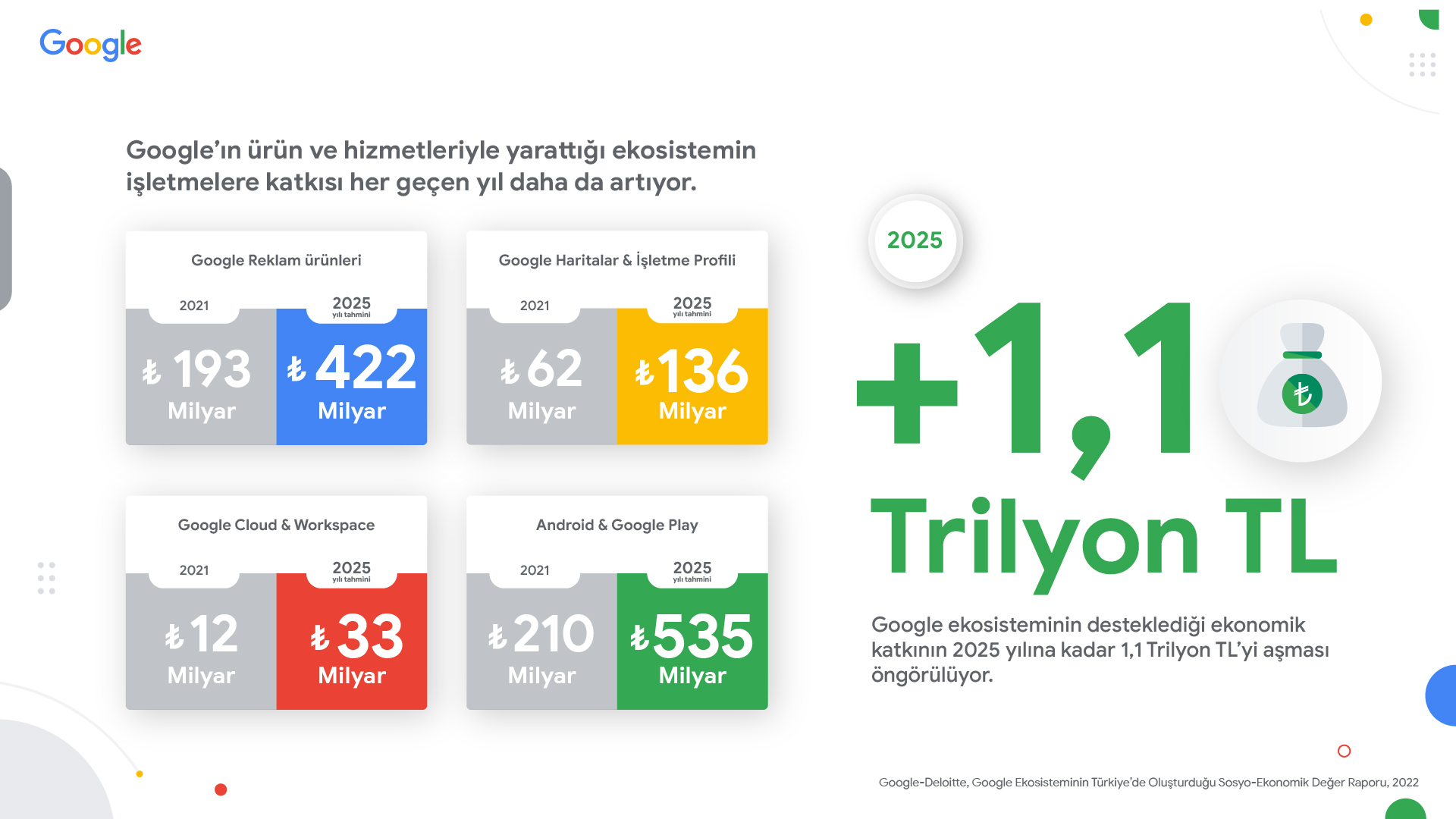

Google Türkiye Ülke Direktörü Mehmet Keteloğlu raporla ilgili şu açıklamalarda bulundu: “Google’ın ürün ve hizmetleri ile desteklediği ekosistemin Türkiye’de oluşturduğu sosyo-ekonomik değer artık pek çok sektöre yayılmış, birçok kişinin hayatına dokunmuş durumda. Bunun en güzel örneklerini girişimlerde ve işletmelerini büyüten başarılı mikro ve küçük işletmelerde görüyoruz. Biliyoruz ki Türkiye’nin dijitalleşmesi, dijital ekonominin büyümesi küçük esnafımızın dijitalleşmesi ile olacaktır. Bu doğrultuda raporun bizi en çok heyecanlandıran sonuçlarından biri işletmelere sunduğumuz Google Benim İşletmem Profili’nin 2021 yılında 700 binden fazla mikro ve küçük işletmenin ek gelir artışı elde etmesine katkı sağlaması oldu. Bu tabii ki işletmelere ne kadar önemli bir katma değer sağlandığını gösterirken, çift taraflı bir fayda da oluşturuyor. İşletmeler başarı grafiklerini yukarılara taşırken, kullanıcılar ve hizmetten yararlananlar da doğru işletmeyle, doğru hizmetle buluşabiliyor. Bunun yanı sıra yine raporun sonuçlarına göre 2021 yılında oluşturulan ekonomik faaliyetlerin 1,9 milyon iş imkanı yarattığını gözlemliyoruz. Bu rakam da 2021 yılındaki Türkiye istihdamının yüzde 6’sına karşılık geliyor. Desteklenen istihdamın yüzde 58´ini mikro ve küçük işletmeler üstlenirken, bu oranın yüzde 30’unu kadın çalışanlar oluşturuyor. Bu da sunduğumuz ürün ve hizmetlerle oluşturduğumuz fırsat eşitliğinin önemli göstergelerinden biri. Google ekosisteminin bireylere ve işletmelere eşit fırsatlar sunarak katma değer sağlamasının yanı sıra pek çok farklı alanda istihdam imkanı oluşturması da hem ülkemiz için hem de Google olarak bizim için gurur verici bir sonuç.”

Google Türkiye Ülke Direktörü Mehmet Keteloğlu raporla ilgili şu açıklamalarda bulundu: “Google’ın ürün ve hizmetleri ile desteklediği ekosistemin Türkiye’de oluşturduğu sosyo-ekonomik değer artık pek çok sektöre yayılmış, birçok kişinin hayatına dokunmuş durumda. Bunun en güzel örneklerini girişimlerde ve işletmelerini büyüten başarılı mikro ve küçük işletmelerde görüyoruz. Biliyoruz ki Türkiye’nin dijitalleşmesi, dijital ekonominin büyümesi küçük esnafımızın dijitalleşmesi ile olacaktır. Bu doğrultuda raporun bizi en çok heyecanlandıran sonuçlarından biri işletmelere sunduğumuz Google Benim İşletmem Profili’nin 2021 yılında 700 binden fazla mikro ve küçük işletmenin ek gelir artışı elde etmesine katkı sağlaması oldu. Bu tabii ki işletmelere ne kadar önemli bir katma değer sağlandığını gösterirken, çift taraflı bir fayda da oluşturuyor. İşletmeler başarı grafiklerini yukarılara taşırken, kullanıcılar ve hizmetten yararlananlar da doğru işletmeyle, doğru hizmetle buluşabiliyor. Bunun yanı sıra yine raporun sonuçlarına göre 2021 yılında oluşturulan ekonomik faaliyetlerin 1,9 milyon iş imkanı yarattığını gözlemliyoruz. Bu rakam da 2021 yılındaki Türkiye istihdamının yüzde 6’sına karşılık geliyor. Desteklenen istihdamın yüzde 58´ini mikro ve küçük işletmeler üstlenirken, bu oranın yüzde 30’unu kadın çalışanlar oluşturuyor. Bu da sunduğumuz ürün ve hizmetlerle oluşturduğumuz fırsat eşitliğinin önemli göstergelerinden biri. Google ekosisteminin bireylere ve işletmelere eşit fırsatlar sunarak katma değer sağlamasının yanı sıra pek çok farklı alanda istihdam imkanı oluşturması da hem ülkemiz için hem de Google olarak bizim için gurur verici bir sonuç.”

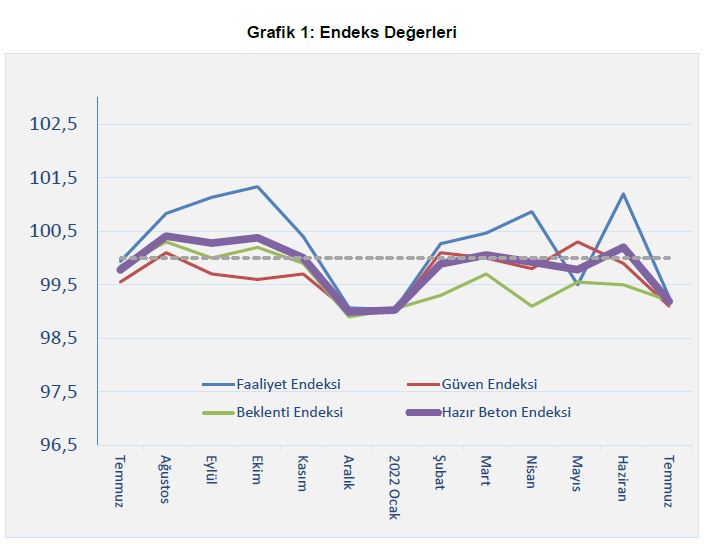

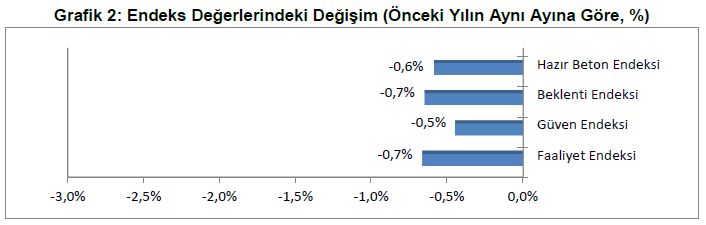

Türkiye Hazır Beton Birliği (THBB) her ay açıkladığı Hazır Beton Endeksi ile Türkiye’de inşaat sektörü ve bağlantılı imalat ve hizmet sektörlerindeki mevcut durumu ve beklenen gelişmeleri ortaya koymaktadır. İnşaat sektörünün en temel girdilerinden biri olan ve aynı zamanda üretiminden sonra kısa bir süre içinde stoklanmadan inşaatlarda kullanılan hazır betonla ilgili bu Endeks, inşaat sektörünün büyüme hızını ortaya koyan en önemli göstergelerden biridir.

Türkiye Hazır Beton Birliği (THBB) her ay açıkladığı Hazır Beton Endeksi ile Türkiye’de inşaat sektörü ve bağlantılı imalat ve hizmet sektörlerindeki mevcut durumu ve beklenen gelişmeleri ortaya koymaktadır. İnşaat sektörünün en temel girdilerinden biri olan ve aynı zamanda üretiminden sonra kısa bir süre içinde stoklanmadan inşaatlarda kullanılan hazır betonla ilgili bu Endeks, inşaat sektörünün büyüme hızını ortaya koyan en önemli göstergelerden biridir.

Raporun sonuçlarını değerlendiren THBB Yönetim Kurulu Başkanı Yavuz Işık, “Konut satış rakamlarının geçen yıla göre yüksek görünmesine rağmen müteahhitlerin yeni inşaata başlama isteğinin oldukça düşük olduğu anlaşılmaktadır. Haziran ayında, geçen yıla kıyasla %40, ilk altı ayda ise %63 oranında daha fazla ipotekli konut satışının gerçekleşmesine rağmen özellikle inşaat maliyetlerindeki yükselme, pazarın hem arz hem de talep tarafında kaygı yaratmaktadır.” dedi.

Raporun sonuçlarını değerlendiren THBB Yönetim Kurulu Başkanı Yavuz Işık, “Konut satış rakamlarının geçen yıla göre yüksek görünmesine rağmen müteahhitlerin yeni inşaata başlama isteğinin oldukça düşük olduğu anlaşılmaktadır. Haziran ayında, geçen yıla kıyasla %40, ilk altı ayda ise %63 oranında daha fazla ipotekli konut satışının gerçekleşmesine rağmen özellikle inşaat maliyetlerindeki yükselme, pazarın hem arz hem de talep tarafında kaygı yaratmaktadır.” dedi.

Deniz Ticareti Genel Müdürlüğü’nün açıkladığı verilere göre; 2022 yılının ilk 7 ayında Türkiye limanlarına 437 kruvaziyer gemisi yanaştı. Toplam 376 bin 924 olarak belirlendi. Bu rakamın 25 bin 739’u gelen yolcu, 34 bin 997’si giden yolcu, 316 bin 188’i ise transit yolcu oldu. Yolcu trafiği açısından en yoğun limanlar ise;

Deniz Ticareti Genel Müdürlüğü’nün açıkladığı verilere göre; 2022 yılının ilk 7 ayında Türkiye limanlarına 437 kruvaziyer gemisi yanaştı. Toplam 376 bin 924 olarak belirlendi. Bu rakamın 25 bin 739’u gelen yolcu, 34 bin 997’si giden yolcu, 316 bin 188’i ise transit yolcu oldu. Yolcu trafiği açısından en yoğun limanlar ise; Global Ports Holding Yönetim Kurulu Başkanı ve CEO’su Mehmet Kutman, “San Juan Kruvaziyer Limanı’nı portföyümüze eklemiş olmaktan son derece memnunuz. Bu harika konumun kruvaziyer limanı ağımıza eklenmesi, büyüme stratejimizde bir başka önemli adıma işaret ediyor. San Juan Kruvaziyer Limanı’nın portföyümüze katılması ile birlikte yıllık hizmet verdiğimiz kruvaziyer yolcu adedini dünya genelinde yılda 16 milyonun üstüne çıkaracağız” dedi.

Global Ports Holding Yönetim Kurulu Başkanı ve CEO’su Mehmet Kutman, “San Juan Kruvaziyer Limanı’nı portföyümüze eklemiş olmaktan son derece memnunuz. Bu harika konumun kruvaziyer limanı ağımıza eklenmesi, büyüme stratejimizde bir başka önemli adıma işaret ediyor. San Juan Kruvaziyer Limanı’nın portföyümüze katılması ile birlikte yıllık hizmet verdiğimiz kruvaziyer yolcu adedini dünya genelinde yılda 16 milyonun üstüne çıkaracağız” dedi.

Uygulamada, işçilere masrafları işverence karşılanmak üzere verilen eğitim karşılığında, belli bir süre işyerinde çalışması iş sözleşmelerinde kararlaştırılmaktadır. İş sağlığı ve güvenliği dışında işverence işçiye verilen eğitim, işçinin işyerinde mal ve hizmet üretimine katkı sağlaması açısından işveren yararına olmakla birlikte, verilen eğitim sayesinde işçi de daha nitelikli hale gelmekte ve iş gücü piyasasında daha kolay iş bulabilmektedir. Elbette ki, işçinin verilen eğitim karşılığında işverene belli bir süre iş görmesi işverene olan sadakat borcu kapsamında değerlendirilmelidir. Ancak verilen eğitimin karşılığında işçinin çalışmakla yükümlü olduğu çalışma süresinin de eğitimin türü ve masrafları ile dengeli olması gerekir.

Uygulamada, işçilere masrafları işverence karşılanmak üzere verilen eğitim karşılığında, belli bir süre işyerinde çalışması iş sözleşmelerinde kararlaştırılmaktadır. İş sağlığı ve güvenliği dışında işverence işçiye verilen eğitim, işçinin işyerinde mal ve hizmet üretimine katkı sağlaması açısından işveren yararına olmakla birlikte, verilen eğitim sayesinde işçi de daha nitelikli hale gelmekte ve iş gücü piyasasında daha kolay iş bulabilmektedir. Elbette ki, işçinin verilen eğitim karşılığında işverene belli bir süre iş görmesi işverene olan sadakat borcu kapsamında değerlendirilmelidir. Ancak verilen eğitimin karşılığında işçinin çalışmakla yükümlü olduğu çalışma süresinin de eğitimin türü ve masrafları ile dengeli olması gerekir. Rapor hakkında yorum yapan Marsh Türkiye Eş CEO’su Yeşim Aksüt, şunları söyledi: “Ukrayna’da devam eden kriz, tedarik zincirindeki aksamalar ve artan enflasyonun neden olduğu küresel iş belirsizliği döneminde, ticaret koşulları birçok sektör için zorlu olmaya devam ediyor. Ayrıca dünyada yükselen enflasyonun sigortalı değerler ve risk artışı üzerindeki etkisini görüyoruz, bu da fiyatlandırmayı etkileme potansiyeline sahip. Belirsizliklerin yüksek olduğu ortamda ihtiyaçlarını karşılamak, en rekabetçi fiyatlandırma ve kapsamı bulmak için globalde olduğu gibi Türkiye’de de müşterilerimizle birlikte çalışmaya devam ediyoruz.”

Rapor hakkında yorum yapan Marsh Türkiye Eş CEO’su Yeşim Aksüt, şunları söyledi: “Ukrayna’da devam eden kriz, tedarik zincirindeki aksamalar ve artan enflasyonun neden olduğu küresel iş belirsizliği döneminde, ticaret koşulları birçok sektör için zorlu olmaya devam ediyor. Ayrıca dünyada yükselen enflasyonun sigortalı değerler ve risk artışı üzerindeki etkisini görüyoruz, bu da fiyatlandırmayı etkileme potansiyeline sahip. Belirsizliklerin yüksek olduğu ortamda ihtiyaçlarını karşılamak, en rekabetçi fiyatlandırma ve kapsamı bulmak için globalde olduğu gibi Türkiye’de de müşterilerimizle birlikte çalışmaya devam ediyoruz.”

Taşımacılık sektörünün dinamik bir sektör olduğunu ifade eden Ulaştırma Hizmetleri Düzenleme Genel Müdürlüğü Uluslararası İlişkiler Daire Başkanı Hasan Boz, “Yaşanan gelişmelere ayak uydurmak ve önlemleri almak gerekiyor. Ulaştırma ve Altyapı Bakanlığı olarak, sektördeki tüm paydaşlarımız ve diğer kamu kurumlarıyla bir araya gelerek, çalıştaylar yapıp bu çalıştayların sonuçlarına göre gerekli düzenlemeleri yapmaya gayret ediyoruz” diye konuştu.

Taşımacılık sektörünün dinamik bir sektör olduğunu ifade eden Ulaştırma Hizmetleri Düzenleme Genel Müdürlüğü Uluslararası İlişkiler Daire Başkanı Hasan Boz, “Yaşanan gelişmelere ayak uydurmak ve önlemleri almak gerekiyor. Ulaştırma ve Altyapı Bakanlığı olarak, sektördeki tüm paydaşlarımız ve diğer kamu kurumlarıyla bir araya gelerek, çalıştaylar yapıp bu çalıştayların sonuçlarına göre gerekli düzenlemeleri yapmaya gayret ediyoruz” diye konuştu.