Sigorta sektörünün en önemli oyuncularından Aksigorta, sektörün gelişimini desteklemek ve daha ileriye taşımak amacıyla geçtiğimiz yıl hayata geçirdiği ‘Bambaşka Sigortacılık Akademisi’ eğitim projesinin ikinci döneminde de yoğun ilgiyle karşılaştı. Yalnızca Aksigortalı acenteleri değil, sektörün tüm paydaşlarını ve üniversite öğrencilerini de kapsayan eğitim projesine şu ana kadar 1852 kişi katıldı.

23 Ağustos, 2022 – Türkiye’deki sigorta sektörünün oyun kurucularından Aksigorta, geçtiğimiz yıl başlattığı ve sektörün gelişimine katma değer sunan ‘Bambaşka Sigortacılık Akademisi’nin ikincisini mayıs ayında yeniden başlattı. Bilgi Üniversitesi iş birliği ile tüm sektör paydaşlarının geleceğine ve gelişimine katkı sunmayı amaçlayan Aksigorta, eğitim projesinin ikinci döneminde de yoğun ilgiyle karşılaştı. Yalnızca Aksigortalı acenteleri değil, sektörün tüm paydaşlarını ve üniversite öğrencilerini de kapsayan eğitim projesinde şu ana kadar 10 eğitim gerçekleştirildi ve eğitimlere 1852 kişi katıldı.

Sorumluluk Bilinciyle Sektör Gelişimine Destek

Sigorta sektörünün gelişimini sorumluluk bilinciyle desteklediklerini ifade eden Aksigorta Genel Müdür Yardımcısı Tolga Tezbaşaran, şöyle konuştu: “Aksigorta olarak, Türkiye’deki sigorta sektörünün önde gelen oyuncularından birisiyiz. Sigorta sektörünün gelişimi konusunda biz ve bizim gibi sektör yapıtaşlarının sorumluluğu bir hayli fazla. Bugüne kadar hayata geçirdiğimiz her yeni hizmet ve uygulamada değerli acentelerimize eğitim desteğinde bulunduk. Bambaşka Sigortacılık Akademisi ile bu eğitimleri genişleterek, tüm sektör paydaşlarının faydalanacağı kapsamlı bir eğitim programını hayata geçirdik. Geçtiğimiz yıl olduğu gibi projenin ikinci döneminde de gösterilen bu yoğun ilgi bizleri oldukça mutlu etti. Acentelerin özellikle bilgi birikiminin güncel değişime adaptasyon gücünün artırılması için büyük bir çaba sarf ediyoruz. Bunu 60 yılı aşkın süredir var olan köklü bir şirket olarak, ticari herhangi bir kaygı gütmeden sorumluluk olarak addediyoruz’’ dedi.

Tüm Sektöre Ücretsiz Eğitim Fırsatı

‘Bambaşka Sigortacılık Akademisi’, 6 aylık bir eğitim takvimi içeriyor. Sağlık sigortaları, yangın, nakliyat, alacak ve siber gibi pek çok ürünün yanı sıra risk mühendisliği, vergi hukuku, dijital pazarlama, yeni dünyada satış teknikleri ve uzaktan satışta müşteri ilişkileri gibi oldukça geniş bir perspektifte eğitim programı sunan ‘Bambaşka Sigortacılık Akademisi’ alanında uzman akademisyenler tarafından katılımcılara ücretsiz eğitim fırsatı sunuyor. Katılımcılara gerçekleşen eğitim sonrası sertifika da verilecek.

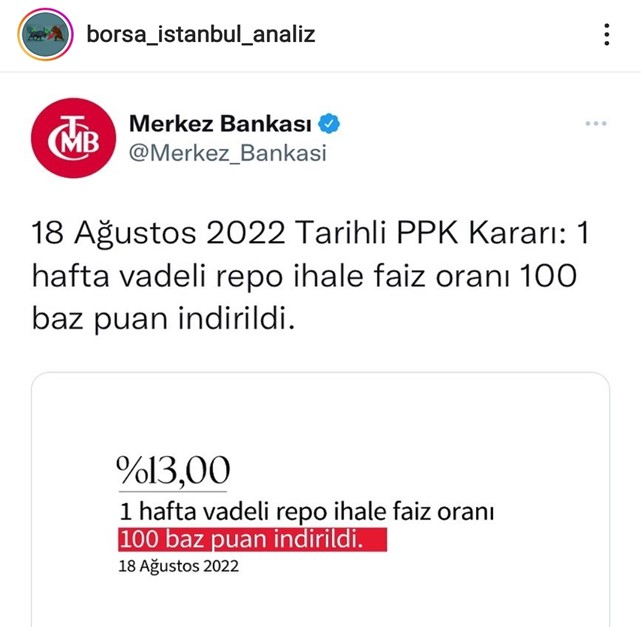

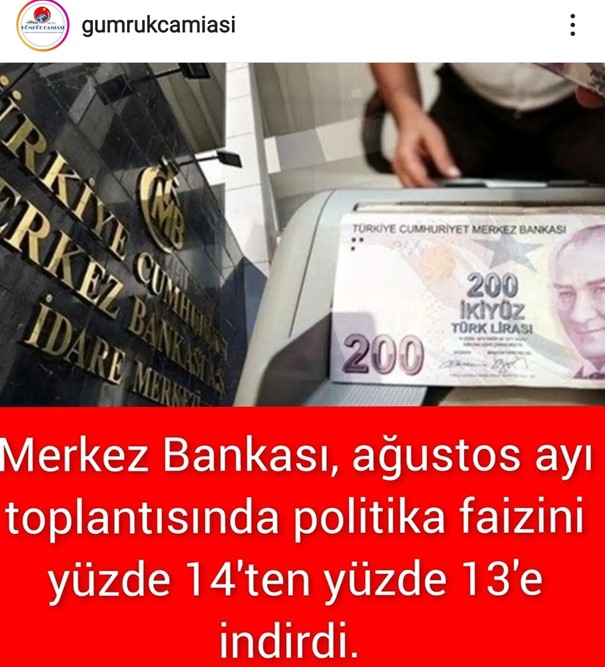

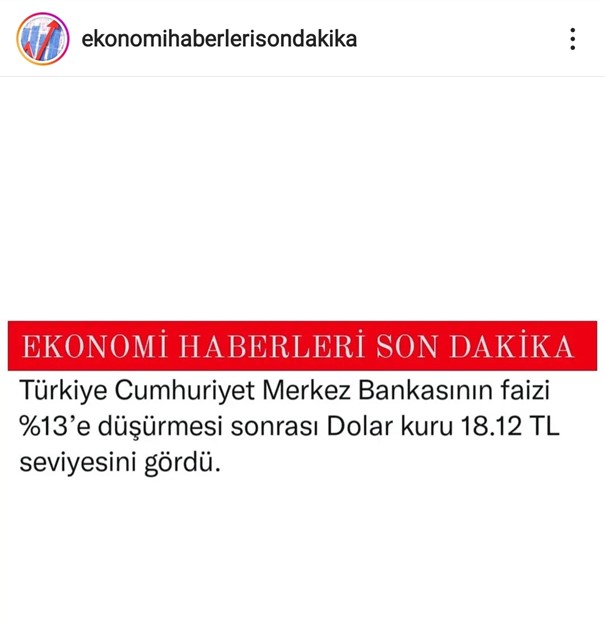

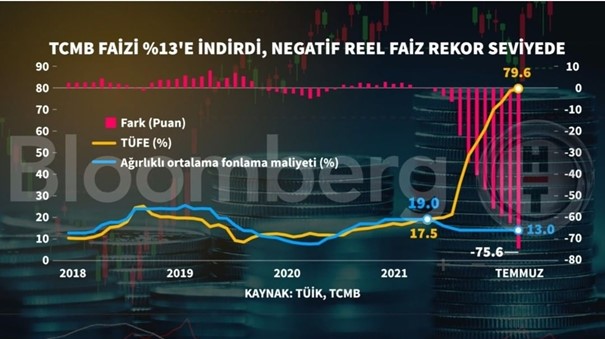

TCMB PPK toplanıp önümüzdeki 30 gün için faiz kararını açıklayacak idi. Her zaman olduğu gibi piyasalar heyecansız. Çünkü 7 ay boyunca piyasalarda kıyamet de kopsa TCMB PPK’nun verdiği faiz kararı hep aynı oluyordu.

18 Ağustos 2022 Saat: 14:00

Bu sefer alınan kararda tam anlamıyla ters köşeye şut çekildi. Alınan bu faiz kararının ekonomik ve iktisadi açıklaması ve haklı gerekçeleri var mıydı ? Yoktu. TCMB PPK üyeleri piyasanın hangi dinamiklerini esas aldı da faizi 100 baz puan düşürdü?

YAPILAN İŞİN ÜLKEMİZE NE FAYDASI OLDU ?

Görünüşte politika faizi % 14 iken 18 Ağustos 2022 tarihinde yapılan toplantıda alınan karar sonrasında 100 baz puan düşürüldü ki ülkemiz ekonomik verilerine bir faydası olmalıydı.

Fayda sağladı mı?

Görüldüğü üzere fayda sağlamayıp, bilakis sakin giden döviz kurları aniden zıpladı.

Ağustos 2022 ayının başından beri adeta frene basıp, USD TRL C/17.93 seviyelerinde gezinip duran USD TCMB’nin politika faizini düşürmesi ile yukarıdaki grafikte görüldüğü üzere USD TRL C/18.15’e kadar tırmandı.

Ya ülkemizin CDS Pirimi ne oldu ?

650 puan seviyelerine kadar düşmüş olan CDS Primi, faiz kararından sonra aniden 733 puana çıkıverdi.

ENFLASYON MU DÜŞTÜ?

Ne gezer?

Neredeyse yaz bitmek üzere gerek süpermarketlerde, gerekse semt pazaryerlerindeki fiyatlara bakamaz oldum.

Tasarruf sahipleri hem enflasyondan kaybı, hem de negatif faiz elde ederek elindeki ana parayı maalesef ki eritmektedir. Şu an TRL tasarruf yapan gerçek anlamda kayıptadır.

POLİTİKA FAİZİ DÜŞÜRÜLDÜ AMA YA PİYASA FAİZİ NE OLACAK

Politika faizi 13 oldu ancak piyasa faizi dolu dizgin gidiyor. Tüketici, konut ve ticari kredilere uygulanan faiz oranlarının adeta freni boşalmıştır. Rampadan aşağı hızla gidiyor.

İlla ki bir yerde piyasa engeli ile karşı karşıya gelecek. Bankalar faiz dengesizliği dolayısıyla bankacılık camiasında görülmemiş kârlar ediyorlar. Kim nerede tökezleyecek acaba?

DÜNYA ÜLKELERİNİN MERKEZ BANKALARI FAİZLERİ KOŞULLARA GÖRE DEĞERLENDİRİYOR

Dünya ülkelerinin merkez bankalarının büyük çoğunluğu faizlerini arttırma yoluna gitmişlerdir. Çünkü piyasa koşulları böyle

Faizler koşullara göre değerlendirilmeli ve piyasa ile bilek güreşi yapılmamalı. Sadece TCMB’nin politika faizi % 13, ancak piyasadaki diğer tüm faizler sürekli yukarı yönlü hareket ettiler.

Öyle anlaşılıyor ki ülkemizde yedi aydır piyasa koşulları hiç değişmeden hep aynı kalmış.

Prof. Dr. Murat Erdal ile Satın alma Sektör Sohbetlerinde Konuğumuz,

YILMAZ MAKİNE

Satın alma Müdürü Sn. Bedrettin AYVERDİ

Bugün Bedrettin Bey ile satın alma ve tedarik zinciri iş çevresini değerlendireceğiz.

Bedrettin Bey, Merhaba,

Kısaca sizi tanıyabilir miyiz?

1978 yılında Yozgat’ta doğdum. İlk, orta ve lise eğitimimi İstanbul’da tamamladıktan sonra Ön Lisans ve sonrasında Lisans eğitimimi tamamladım. Geniş ailemiz eşim ve üç çocuğumuz ile İstanbul’da ikamet etmekteyim. 1997-2000 yılları arasında iki ayrı şirkette muhasebe bölümlerinde çalıştıktan sonra askerlik görevimi tamamlamak üzere ayrıldım.

Askerden geldikten sonra Yılmaz Makine Firmasında 2001 yılında Muhasebe bölümünde başladım. Geçen günler içerisinde Satınalma biriminin kurulumu söz konusu olunca belirli bir süre bu vazifede bana verilmişti. Lakin iki ayrı iş yükü çakışmaya başlayınca müdahale gerektirmişti. Benden bir seçim yapmamı istediler. Bende yeni doğmuş bir çocuk gibi Satınalmayı seçtim. Biliyordum ki çocuk gibi emek verip sabır edersem iyi yetişecekti.

Sonrasında çok sancılı günler geçirmemize rağmen adım adım profesyonel iş yaşamında mesafe kat etmeye başlamıştım. Şirketimiz büyüdükçe bizim sorumluluk ve yönetsel alanımız ve kabiliyetlerimizde gelişmekteydi. Her yeni taşındığımız lokasyon’da büyümenin getirdiği tedirginlik ve heyecan bizleri dinamik tutuyordu. 2016 yılına kadar satınalma departman yönetici olarak görev alırken mevcut Fabrikamıza taşındıktan sonra Satınalma ve Tedarik zinciri yönetimi kurulması konusunda yetki aldık.

2016 yılı itibari ile de Satınalma Müdürü olarak ilk günkü heyecanım ve enerjim ile görevime devam etmekteyim. Yüksek Lisans Eğitimimi İstanbul Üniversitesi Sosyal Bilimler Enstitüsü Tedarik Zinciri Yönetimi Yüksek Lisans Programı’nda tamamladım.

Bedrettin Bey, Yılmaz Makine’yi Tanımak İsteriz. Ne Zaman Kuruldu? Faaliyet Alanı ve Ürün Gruplarından Bahsedebilir Miyiz?

Yılmaz Makine 1977 yılında İstanbul da 80 m2 lik bir atölyede oto yedek parça üretimi ile Abdullah Yılmaz Ve Eyüp Yılmaz tarafınca başlamış olup daha sonra ekonomik gelişmelere istinaden büyümesini sürdürmüştür. 80’li yıllarda daha fazla üretim yaparak markalaşan ortaklar özellikle makine sektöründeki gelişmeleri görerek Yılmaz Makina Ltd.Şti’ni. şirketini kurmuşlardır.

90’lı yıllarda özellikle Pvc ve Alüminyum kapı pencerelerin yeni tanındığı dönemde ilgili makine üretimi konusunda ilk üretimler başlamıştır. Gelen talepler ve gelişmelere istinaden daha geniş bir mekan arayışına istinaden 2500 m2 yeni bir adrese taşınarak üretim kapasitesi ve çalışan kişi sayısı artırılmıştır.

1997 yılında Unvan değiştirerek Yılmaz Pvc ve Alm.İşl.Mak.San.Tic.Ltd. kurulmuştur. Daha güçlü bir organizasyon yapısı ile ihracat süreci başlatılmıştır. İlk ihracat Rusya olmuş olup daha sonrasında sayılı bazı ülkelere sevkiyatlar yapılarak kapasite artışı devam ettirilmiştir. Bu arada Üretim segmenti portatif makineler ile başlamasına istinaden pazar yönlendirmesi ve gelen taleplere istinaden daha işlevsel makine üretimi gündeme gelmiştir.

2004 yılına kadar ihracat ve yeni model gelişimleri devam ederken artık kabına sığmayan bir şirket olarak yeni bir fabrika arayışı başlamıştı. Şimdiki merkez binamızın bulunduğu Çekmeköy’de 10.000 m2 araziye Fabrika ve idari bina olmak üzere yerleşme tamamlanmıştı. İhracat ve iç piyasada satış devam ederken aynı zamanda ürün portföyümüzde ciddi anlamda genişlemişti. Artık üç ayrı segmentte üretim yapabiliyorduk.Portatif grup , Sehpalı grup, Teknolojik grup.

Yılmaz Makine artık devamlı gelişmekte olan iihracat ile güçlenen yapısı ile alınan stratejik büyüme kararları sayesinde uzun soluklu çalışanları, müşteri ve Tedarikçileri oluşmaktaydı.

Bu birliktelik Yılmaz Makine’nin temelini yani DNA sını oluşturmaktaydı.

Tabiki yaşanan gelişmeler ve oluşan büyümeye istinaden yeniden bir adres değişikliği gündeme gelmiştir. 2015 yılında tamamlanan yeni üretim tesisimize 2016 yılında taşındık. 2016 yılı itibari ile müracatımızın kabulü ile AR-GE merkezi olarak faaliyetlerimizi sürdürüyoruz. Yeni tesisimiz Dilovası İmes Osb’de 40.000 m2 arazi içerisinde 22.000 m2 üretim tesisi , 1000 m2 ek hizmet binası, 6.000 m2 yönetim binası ile toplam 29.000 m2 kapalı alan ile 12.000 m2 lik otopark ve yeşil alanı ile hizmet vermektedir.

Şirketimiz genel merkezi Çekmeköy adresimizde bulunmak ile birlikte, üretim tesisimiz Dilovası İmes Osb’de yeni yerinde toplamda 209 personel ile hizmet vermektedir.

Şirketimiz %90 ihracat yaparken 100 üzerinde ülkeye ürün gönderilmektedir. %10 iç piyasa ile çalışılmaktadır. 55 ülkede bayilik ağı ile hizmet verilmektedir.

Ülkemizde Makine Sektörünün Gelişim Sürecini Nasıl Değerlendiriyorsunuz ? Dünyada Neredeyiz ?

Ülkemizde 70’li yıllarda başlayan sanayileşme süreci çok zor şartlara rağmen kısıtlı imkanlar ile idealist insanların samimi emekleri neticesinde filizlenmiştir. Sonrasındaki gelişmeler istinaden 90‘lı yıllarda daha da etkin bir hal alan makine sektörü yurtdışı açılımları ile farklı bir boyut kazanmıştır.

Özellikle ülkemizde desteklerin fazla olmadığı ve tamamen bilek gücü ve kendi imkanları ile ortaya çıkarılan makineler zaman içerisinde bilgi çağının etkileri ve yurtdışına fuar veya farklı açılımlar ile ciddi gelişme şahitlik etmiştir.

Özellikle bazı makine sektörlerinde dünya çapında marka olacak şirketlerin temelleri atılarak günümüze kadar gelmiştir. Tabii ki başta Avrupa’nın olmak üzere bazı Dünya ülkelerinin Makine üretimi konusunda önde olması veya çok daha önce yarışa başlamış olması ilk başta aleyhimize olsa da sonrasında bizim samimi gayretimiz bazı sektörlerde arayı kapatarak hatta liderliği zorlama safhasına bile geldiğimiz hepimizce malumdur.

Son yıllarda ülkemizdeki artan üretici sayısı ve gelişmekte olan ürün portföyümüz ile talepleri karşılar ve ciddi rekabet edebilir bir düzeye geldiğimiz ortadadır. Bu bağlamda Pvc ve Alüminyum işleme makineleri sektöründe Ülkemiz olarak Rakiplerimizi zorlamakta hatta çoğu alanda geçmekteyiz.

Satınalma Meslek Alanımıza Dönecek Olursak Son Dönem Bayağı Bir Zorluklarla dolu. Sektörde Öne Çıkan Belirsizlik ve Risk Faktörleri Nelerdir ?

Satınalma departmanı risk ve her dakikası aksiyon dolu yaşayan bir organizasyondur. Mesleğimiz gerçekten sabır , azim, ve özgüven gerektiren özellikler istemektedir. Günümüz şartlarına baktığımızda çok çetin zamanlardan geçtiğimiz hepimizce malumdur. Özellikle üretim sektöründe Satınalma süreçlerini yönetmek bambaşkadır. Her zaman dinamik, araştırma ve geliştirme içerisinde olarak süreçlerinizi geliştirmelisiniz. Üretimi bilip , öncesinde Planlama ile ortak hareket ederek hep önde olmak zorundasınız.

Satınalma departmanı mensupları, bir ekip ruhu ile bütünleşik sorumluluk alanlarındaki işleri tamamlayarak bir bütünü oluştururlar. Her zaman analitik düşünebilmeli, Hızlı davranıp zamanında aksiyonları almalıdır. Gündemi sıkı takip ederek ilgili endeksleri raporlama ve bunlara göre zamanında kararlar alabilmelidir. Şirket Yönetimi ilişkileri ve Tedarikçi ilişkilerinin yönetilmesi konusunda devamlı aktif ve aksiyoner olmalıdır.

Tedarikçilerin günden güne önemi artmakta ve sürekliliği sağlamak anlamında devamlı takip ve raporlama sisteminin kurulması elzemdir. Tedarikçilerimiz bizlerin en önemli birleşenidir. Onlar ile diyaloglarımızı çok dengeli yürütmeliyiz. Biz kendileri ile ilgili ilişkilerimizi yönetirken 3U kuralına göre yönlendiririz.

1-USANDIRMA (Çok sık bizi sıkıştırıp bunaltmayın)

2-UNUTTURMA (Arada sırada arayıp da kendinizi unutturmayın)

3-UTANDIRMA (Belirli bir ilişkimiz oluşturduktan sonra bizi yönetime karşı utandırmayın)

Günümüzdeki en önemli risklerin başında sürdürülebilirliğin ciddi sorun haline gelmesi, fiyat istikrarsızlıkları, güven sonunun oluşması, ödeme koşulları konusunda daralma, fırsatçılık, Global olarak kaynakların daralması, üretim noktasında artan talebe yetişemeyen arz olarak yeterli gelmemesi mevcut çarkları yavaşlatmış ve hatta bazı sektörlerde durma noktasına getirmiştir.

Hammadde Konusunda Fiyat mı ? Tedarik mi? Ne Düşünürsünüz?

Hammadde bizde olduğu gibi üretim yapan bütün şirketlerde en önemli girdi kalemidir. Maliyetlerimizin optimize olması anlamında sürdürülebilir tedarik ve fiyat politikası günümüz koşullarında gündemin başında yer almaktadır. Sürdürülebilir üretim için malzeme tedariki olmazsa olmazdır. Hele günümüzde bulabilirlik çok önemli hale gelmiştir. Eğer ürün tedarik edemezseniz üretim hatlarınız durur, ve bütün organizasyon durdukça zayıflamaya başlar. Durmaması gerekmektedir.

Özellikle Satınalma ve diğer birimlerin bütün konsantrasyonu üretim hatlarının 1 dk durmaması üzerine kodlanmıştır. Hal böyle olunca öncelik Tedarik yani bulunabilirlik sonra fiyat olarak şekillenmiştir. Günümüz şartlarında talebin bu kadar artması ve mevcut ihtiyaca göre üretimin yetişememesi nedeniyle fiyatı ikinci plana atarak artık bulduktan sonra fiyat konuşulma veya genel endekslerin oluşturduğu ortam nedeni ile muadil ve pazarlık konuları çok elimizi güçlendirmemektedir.

Bundan iki yıl öncesinde tedarikçiler üreticilerin onaylı listelerine girebilmek için ciddi efor sarf ederken günümüzde ise değişen koşullara istinaden Üreticiler yani bizler onaylı listemizdeki Tedarikçileri ayakta tutma veya sürdürülebilir bir ilişki yönetimi için ciddi efor sarf ediyoruz.

Hammadde Planlaması ve Yönetiminde Ne Gibi Değişiklikler Oldu ?

Şirketinizde çok güçlü bir planlama organizasyonunuz olmalı. Günümüzdeki koşulları düşünürsek Satışın öngörü sorunu yaşadığı devamlı değişikliklerin olduğu bir dönemde Planlama ve Satınalma olarak geleceği iyi okuma ve anlatabilme kabiliyetiniz kadar varsınızdır, ve önemlisinizdir.

Eğer satınalma olarak Kategori yönetimi özelinde bir yönetiminiz var ise o zaman kısmen odaklanmanız daha kolay olacaktır. Daha öncesinde de söylediğimiz gibi Hammadde Üretim şirketlerinde en önemli bir girdi kalemidir. Sürdürülebilir olması için Tedarikte her zaman önde olmalısınız. Özellikle ithalat kalemleriniz için iki kat dikkatli ve temkinli davranışlar sergilemelisiniz. Bağlantılarınız sağlam ve devamlı kontrol altında olmalı. En ufak bir ihmal çok ciddi sonuçları ortaya çıkarabilir.

Günümüz koşullarını düşündüğümüzde eskiden gelen iyi ilişkilerin meyveleri bu dönemde işimizi kolaylaştırmak ile birlikte , uzayan teslim süreleri, her siparişte değişken fiyatlar, artan taşıma (navlun) bedelleri, gümrük ve prosedürlerin daha uzun sürmeleri Hammadde tedarikinde ciddi gecikmelere ve devamlı tetikte olmamıza neden olmaktadır.

Döviz Kurlarındaki ve Navlunlardaki Yükselmenin Etkileri Nelerdir?

İthalat yaptığımız için ve yurtiçinden ’de olsa döviz bazlı tedariklerimiz olduğundan istikrarlı bir kur politikası olmaması özellikle satınalma departmanı olarak risklerimizi arttırmaktadır.

Tedarik öncelikli bir yapının var olması fiyatların takibinin zorlaştığı bir dönemde bir de artan ve azalan kurlar maliyet dengelerimizi altüst etmektedir.

Özellikle satış kanalında fiyat listesi oluşturmakta oldukça zorlanmaktayız. Üretim maliyetlerimizin hesaplanmasında çok hızlı değişkenlerin olması sağlıklı çalışmalar yapmamızı engeller hale gelmiş olup, kar, zarar konusunda raporlamada ve üst yönetime anlatmakta zorlanılmaktadır.

Üstüne taşıma maliyetlerimizin (navlun, iç nakliye) katlanarak artışı bizleri zor duruma sokmaktadır. İthal ettiğimiz her üründe ürün başı taşıma ve gümrük masraflarımızın oranı katlanarak çıkmış olup, toplam maliyeti olumsuz etkilemiştir. Dolayısı ile bitmiş ürüne yansıyan maliyet arttıkça satış fiyatı çıkmakta, müşterimizi ve pazarımızı elimizde tutmak hayli zorlaşmaktadır.

Olası Risklerin Önceden Tespiti ve Yönetiminde Nasıl Bir Çalışma Yürütüyorsunuz ?

Günümüzde yaşanılan süreç aslında 2020 yılı sonlarında belli ip uçları ile kendini hissettirmişti. Tabi bunları görerek hareket edebilmek kolay olmamaktadır. Biz şirket olarak olası darboğazı hissederek öncelikli hazırlanan yıllık öngörülerimizi Tedarikçilerimiz ile paylaştık. Ve kendilerini bilgilendirerek bazı Stratejik tedarikçilerimiz ile ortak çalışmalar yaparak 2021 yılını bazı sıkıntılar yaşasak da güzel sonuçlar alarak tamamladık.

Üretim sektöründe ileri görüşlülük nezdinde Yıllık plana göre ihtiyaçların oluşturulması ve bunların tedarikçiler ile paylaşılması çok önemlidir. Çünkü tedarikçiler de ne ve ne kadar üreteceklerini görerek kendi tedarik ve fiyatlarını ayarlamaktadırlar. Dolayısı ile bu zincir halkaları ne kadar sağlam olur ise sisteminizde o kadar sağlıklı çalışır.

Satınalma yönetimi olarak hep tetikte olmalıyız. Piyasadaki gelişmeler yakından takip edilerek kararlar bu doğrultuda alınmalıdır. Tedarikçi ilişki yönetiminiz sağlam ve güvene dayalı ise bilgi akışınızda o kadar sağlıklı olacaktır. Zamanında gelen bilgiyi işler ve gerekli aksiyonları alırsanız, günümüzde yaşandığı gibi zor koşullarda fazla zarar görmeden süreci tamamlarsınız.

Tedarikçi İlişkileri ve Tedarikçi Performans Değerlemesi Konularında Nelere Öncelik Veriyorsunuz ?

Bu konuda tedarikçilerimiz ile uzun yıllardır çalışmanın verdiği güven ile seviyeli bir şekilde devam ettirmekteyiz. Şirketimizin etik kuralları ve ortaya koyduğu değerlere istinaden bütün tedarikçilerimize eşit yaklaşarak kendi performansları ve gelişimleri doğrultusunda bizdeki paylarını oluşturmaktadırlar.

Tedarikçilerimiz ile iş ortağı bakış açısı ile ilişkilerimizi yönetiriz. Kendileri bilirler ki sürdürülebilirlik ve güven Yılmaz Makinede önceliklidir. 2016 yılından itibaren Yalın üretim ve yenilenmiş üretim hatları ile Kalite kontrol süreçleri güçlendirilmiştir. Böylelikle mal kabule gelen her ürün için talimatlar hazırlanarak kabul prosedürleri hazırlanmıştır. Tedarikçilerimizi değerlendirme konusunda zamanında teslimat, belirlenen kriterlere uygun ürün, anlaşılan fiyat özelinde yapılmaktadır.

Kalite Kontrol süreçlerimizde raporlamalar dönemsel yapıldığından Tedarikçilerimize bilgilendirmeler yapılarak zayıf ve güçlü yönleri bildirilmektedir. Bunlar hakkında kendilerinden savunma veya yorumlar istenerek değerlendirmeler Kalite sistem yönetimi ile birlikte yapılmaktadır.

Kendilerini geliştirmeleri gereken yönleri rapor olarak veya sözlü olarak iletilerek yapmaları gerekenler takip edilmektedir. Üzerine düşenleri yapmayanlar uyarılmakta olup gerekli cezai şartlar uygulanmaktadır.

Tedarik Zinciri Yönetiminde Müşterilerin Beklentileri Son Dönemde Nasıl Şekillendi ?

Günümüzde geçmişe istinaden müşteri talepleri değişmekte ve hızlı kararlar alınmaktadır. Müşterilerin taleplerindeki artışlar satış departmanları tarafında öngörülerdeki tutarsızlıklara yol açmaktadır. Dolayısı ile tutarsız öngörüler tedarik zinciri özelinde özellikle satınalma departmanlarını zorlamaktadır.

Müşterilerimiz stok olan ürünlere veya hızlı teslim alabilecekleri ürünlere yöneldiler. Tedarik sıkıntıları nedeni ile Müşteriler uzun teslim süresi veren üreticileri tercih etmek yerine kısa süreli teslim tarihleri veren üreticileri tercih etmeye başladılar. Burada çoğu zaman kalite ve fiyat arka planda kalarak teslim süreleri en öne geçmiştir.

Ülkemizde Satınalma Mesleğinin Gelişimini Nasıl Değerlendiriyorsunuz ?

Ülkemizde satınalma mesleği başlangıcından beri hep geri planda kalarak satış ve finans birimlerinin gerisinde değerlendirilmiştir. Lakin mesleğini sevenler tarafınca yapılan girişimler, akademik olarak üniversitelerde bölümlerin oluşması , en önemlisi de “Alırken kazanmanın önemi” maliyet hesaplarının yapılmaya ve daha profesyonel bir bakış oluşmaya başlaması ile satınalma departmanı önem kazanmaya başlamıştır.

Özellikle satınalmada yönetici lider konumunda olan kişilerin sadece şirketine yönelik değil bilgi ve birikimlerini hem kendi ekip arkadaşlarına hem de meslekteki yeni veya mevcut kişilere aktarılması vesilesi ile gelişim sağlanacaktır. Bu vesile ile ilgili meslek kuruluşları ile ilişkide olunması ve akademik anlamda kişisel gelişimimize devam etmeliyiz.

Artık satınalma mesleği ve meslektaşlarımız açısından kişisel gelişim, ilişki ağının genişliği ve özgüven olmazsa olmaz bir kriter haline gelmiştir. Şirket yönetimleri de özel ve katma değer üreten bir birim olarak değer verdikleri görülmektedir.

Satınalma mesleğinin gelişimi özellikle akademik anlamda ve kamu nezdinde tanınma sürecinin tamamlanması ile tüzük ve yönetmeliklere göre hareket eden bir organizasyon ve meslek haline gelmesi en büyük beklentimizdir.

Bu süreçte faaliyet gösteren dernek ve bazı organizasyonların aktif rol almaları ve mesleğimize sunacakları katkılar sayesinde artık yalnız olmadığımızı görmekteyiz.

Teknoloji Her Alanda Yoğun Bir biçimde kullanılıyor. Satınalma Operasyonlarında Teknolojiden Ne Ölçüde Yararlanıyorsunuz?

Satınalma operasyon süreçlerini yönetmede Teknolojik alt yapıdan en üst seviyede yararlanmaya çalışıyoruz. Öncelikle uzun yıllardır ERP yazlım programı kullanımımız ile “Toplam Kalite ve Maliyet = Sürdürülebilir Üretim” mottosunu devam ettirmeye çalışıyoruz. Canias Erp Programı ile bütün birimlerin entegre edildiği bir yapı üzerine satış ve satış sonrası hizmetler, Fabrikadaki bütün birim ve süreçlerin dahil edildiği geniş bir organizasyonda etkin rol almaktadır.

Ayrıca Fabrika içerisinde ilgili hatların izlenebilirliği , üretimin an ve an takip edilebildiği yazılım ve takip sitemleri ile talaşlı üretimin devam ettiği tezgahlarda kullanılan sahadan veri toplama sisteminin de entegre olduğu top yekün bir sistem üzerinden kontrol edilmeye çalışılmaktadır.

Üretilen makinelerde ise teknolojik olarak son gelişmeler takip edilerek özellikle kablosuz veri aktarımı ve robot kol uygulamaları , hızlı ve verimli üretim odaklı bir üretim mottosu ile hareket edilmektedir.

Kullandığımız yazılım Canias özelinde tespit edilen bazı tedarikçilerimize kullanıcı hakkı tanınarak bütün operasyonel süreçleri sistem üzerinden aynı dili konuşarak yürütülmektedir. İlerleyen dönemde bu uygulama tüm tedarikçilerimize açılarak Web üzerinden sağlanması planlanmaktadır.

Satınalma, Üretim, Kalite ve Ar-Ge İlişkileri Konusunda Ne Gibi Çalışmalar Yürütüyorsunuz ?

Satınalmanın varlık sebebi üretimdir. Üretimin olduğu şirketlerde satınalma departmanı yoğun ve dikkatli bir şekilde çalışmak zorundadır. Üretim miktar ve teslim süresi açısından satınalma departmanının süreçlerini belirler. Üretime bilgi olarak haiz olan satınalma ekibi kolay kolay zor durumda kalmaz. Yılmaz Makinede Ar-ge, Üretim, Kalite, Satınalma senkronize bir şekilde çalışmaktadır.

Ar-ge tarafınca tasarlanan ürünler baştan itibaren teknik şartnamesi belirlenerek deneme üretimleri yapılmaktadır. Burada görülen aksaklıklar ortadan kaldırılarak seri üretime geçilir. Buradan sonra takibi Planlama ve üretim birlikte takip etmektedir. Özellikle yeni ürün tasarımlarında bütün süreç yönetimleri tamamlandıktan sonra belirlenen prosedüre göre seri üretime alınması sağlanmaktadır. Aksi takdirde sonrasında yaşanacak aksilikler planlanan üretimin aksamasına sebep olmaktadır.

Oluşan teknik şartnamelere göre Kalite yönetim birimi kontrollerini mal kabul ve saha kontrol süreçlerinde yaparak gözlemlenen uygunsuzlukları raporlar. Bu raporlara ilişkinde ilgili birimler aksiyonlarını alır. Kalite kontrol ve güvence bölümü özellikle prosedürlerin oluşturulması genel yönetmeliklerin belirlenmesi ve uygulanması konusunda etkin rol oynamaktadır.

Üretim olarak Ar-genin tasarladığı, Planlamanın öngördüğü plan çerçevesince Satınalma olarak tedarik edilen ürünlerin, kalite kontrolden geçtiği ilgili üretim hatlarında belirlenen verimlilik esaslarına göre Makine üretimi yapılmaktadır. İlgili üretim hatlarında oluşabilecek herhangi bir duraksama anından bütün birimler kırmızı alarm içerisinde sorunu ortadan kaldırmak üzere koordineli bir şekilde çalışmaktadır. Yılmaz Makine olarak üretim odaklı olduğumuzdan, esas olan üretimin ve sistemin sürekliliğidir. Bütün ekip buna konsantredir.

Milletlerarası Ticaret Odası (MTO-ICC) tarafından yayınlanan Incoterms kuralları milletlerarası ticarete konu olan malların teslimine ilişkin kuralları düzenleyen klozlardan oluşmaktadır. Tacirler tarafından 1919’da milletlerarası ticaretin kolaylaştırılması için devlet dışı bir organizasyon olan MTO tarafından Incoterms kurallarının ilk versiyonu 1936 yılında yayınlanmıştır. Yayınlandığı yıldan itibaren kurallar milletlerarası ticaretin ortaya çıkan ihtiyaçlarına göre gelişim ve dönüşüme uğramaktadır. Kurallar 1936, 1967 ve 1980 yıllarında güncellenmiştir. 1980 yılından itibaren ise her on yılda bir güncellenmektedir. 1990, 2000 ve 2010 yıllarında güncellenen kuralların son versiyonu MTO’nun kuruluşunun yüzüncü yılında yayınlanmış ve Incoterms ® 2020 1 Ocak 2020 tarihi itibariyle yürürlüğe girmiştir.[1]

Incoterms kuralları, milletlerarası ticaretin aktörlerine rehberlik etmek üzere evrensel düzeyde kabul gören teslim şekillerini şu açılardan düzenlemektedir:[2]

A1/B1 Genel Yükümlülükler,

A2/B2 Malların Teslim/Tesellümünün Nasıl Yerine Getirileceği,

A3/B3 Risk ve Hasarın Hangi Aşamadan İtibaren Alıcıya Geçeceği,

Milletlerarası ticari satım sözleşmesinin tarafları (genelde “alıcı” ve “satıcı”) arasında sözleşme maddeleri kararlaştırılırken, klozların sözleşmelere eklenmesi (incorporation) yoluyla ilgili Incoterms klozunda belirtilen hükümler sözleşmenin parçası haline getirilir. Taraflar sözleşme kapsamında yükümlülüklerini belirlerken ve hakem veya hakimler uyuşmazlıkların çözümünde tarafların karşılıklı yükümlülüklerini tespit edip tarafların iddialarını değerlendirirken söz konusu kuralların açıklamalarından yararlanırlar.

Incoterms kuralları denildiğinde ilk akla gelen konulardan biri riskin hangi aşamada alıcıya geçtiğine ilişkindir. Tüm klozlarda riskin satıcı tarafından teslim yükümlülüğünün yerine getirildiği anda risk ve hasarın alıcıya geçtiği düzenlenmektedir. Bununla birlikte risklerin sigortalanarak güvence altına alınması açısından kural olarak taraflar kendilerine ait olan risklerden sorumludurlar. Kendi risklerini güvence altına almak için sigorta yaptırabilirler. Bu açıdan CIP ve CIF klozları birer istisna teşkil etmektedir. Zira bu klozlar kapsamında satıcı sözleşmenin diğer tarafı olan alıcının risklerini sigortalatmak zorundadır. Satıcı zarar ve ziyan riskinin alıcıya geçtikten sonraki süreci kapsayan sigortayı yaptırarak sigorta poliçesi ve benzeri teminatı alıcıya sunar. Ayrıca diğer teslim şekillerinde taraflar anlaşarak satıcı tarafından alıcının risklerinin sigortalanmasını kendileri kararlaştırabilirler. CIP (Carriage and Insurance Paid- Taşıma ve Sigorta Ödemeli) veya CIF (Cost Insurance and Frieght) teslim şekillerinde daha geniş sigorta teminatları ön görebilirler.[3] Ancak doğrudan amaçlarına en uygun Incoterms kuralını seçmeleri uygulama açısından kolaylık sağlayacaktır.

CIF ve CIP teslim şeklinin kararlaştırıldığı ya da satıcının sigorta yaptırmasının öngörüldüğü özel hüküm içeren satım sözleşmelerde kural olarak taşınan mallar satıcı tarafından sigortalatılarak ve bedeli (sigorta primleri) ödenmekte, primler alıcı tarafa sözleşme bedeli içinde yansıtılmaktadır. Sigorta teminatı kapsamında kalan riskin gerçekleşmesi durumunda zarar ve ziyana ilişkin teminat limitleri kapsamında alıcıya ödeme yapılmaktadır. Sigorta şirketi tarafından alıcıya/sigortalıya yapılan ödemeler, tespit edilmesi durumunda sorumlulara rücu edilmektedir.

Kural olarak zararın sigortacı tarafından tazmini ve zarar verenlere rücuu mekanizması yukarıda belirtildiği gibi olması gerekirken, taraflar arasındaki sözleşmelerde aksi yönde hüküm olması ya da sözleşme hükümlerinin satıcılar tarafından alıcıyla ticari ilişkilerin devamını sağlamak üzere alıcı lehine fiili uygulamaların geliştirilmesi söz konusu olabilmektedir. Örneğin malın taşıyıcı veya gemiye teslimiyle riskin alıcıya geçmesine rağmen (i) peşin alınmayan bedelden zarar/ziyan oranında indirim yapılması veya (ii) bedelin peşin alınmasına rağmen zarar/ziyan bedelinin alıcıya iadesi ya da (iii) karşılığında bedelsiz olarak mal alıcıya gönderimi hususları uygulamada karşımıza çıkabilmektedir. Bu hallerde sigortacının kime ödeme yapması gerektiği ve yaptığı ödemeyi sorumlulara rücu edip edemeyeceği konusunda uyuşmazlıklar çıkmaktadır.

Sigortalanan emtiada çeşitli sebeplerle zarar/ziyan meydana gelmesi durumunda sigortacının doğru kişiye ödeme yapması önem arz etmektedir. Sigortacının hak sahibi olmayan birine yapacağı ödeme, ex gratia yani lütuf ödemesi sayılacaktır. Bunun sonucu olarak borcunu yanlış kişiye ödeyenin borçtan kurtulamayacağını ifade eden “yanlış ödeyen iki kez öder” ilkesi gereğince aynı borcu gerçek hak sahibine de ödemek zorunda kalacaktır. Bununla birlikte, yanlış kişiye ödenen tazminatın “kimse kendi kusuruna dayanarak hak iddia edemez” ilkesi uyarınca sorumlulara rücu edilmesi mümkün olmayacaktır.

Kural olarak CIP satışta taşıyıcıya teslimi ve CIF satışta gemiye yüklenmesi sonrasında riskin alıcıya geçmesi nedeniyle bu aşamadan sonra mallarda meydana gelecek zarar ve ziyan riskleri alıcı üzerinde olacak ve bu kapsamdaki bir kayıp alıcı tarafından satıcıya karşı ileri sürülmeyecektir. Yargıtay 11. Hukuk Dairesi önüne gelen bir uyuşmazlıkta, taşınan malların bir kısmını taşıma sırasında çalınmasıyla ortaya çıkan zararı satıcıya ödeyen sigorta şirketi tarafından sigortalıya yapılan ödemenin tahsili amacıyla taşıyıcıya karşı rücuen tazminat davası açılmıştır. Bu davada yerel mahkeme tarafından emtia sigorta poliçesine konu satışın CIP satış ve teslim şeklinde ifa edildiği, CIP satışa göre satıcının sorumluluğunun taşıyıcıya teslimle sona erdiği, bununla birlikte sigorta bedeli satıcı tarafından ödenmekle birlikte alıcıya yansıtıldığı, nakliye sırasında ortaya çıkacak hasar ve kayıp bedelini sigortadan talep hakkının dava dışı alıcıya ait olduğu, hak sahibine ödeme yapılmadığından sigortacının halefiyet hakkı yani –sorumlu olduğu ileri sürülen- davalı taşıyıcıdan rücuen tazminat talep etme hakkı olmadığı gerekçesiyle davanın aktif husumet yokluğundan reddine karar verilmiştir. Yargıtay tarafından taraflar arasındaki satışın CIP satışı olduğunun tartışmasız olduğu, davacı yanın satıcının tarafından kaybolan malların bedelinin henüz teslim alınmadığını ileri sürdüğü, bu durumda bedeli tahsil edemeyen satıcının kaybolan mallar üzerinde menfaatinin devam ettiği, eksik çıkan malların bedelini satıcıya ödeyen davacı sigorta şirketinin davayı açmasının mümkün olduğunun kabulü gerektiği gerekçesiyle yerel mahkemenin kararı davacı yararına bozulmuştur.[4]

Yargıtay 11. Hukuk Dairesi önüne gelen başka bir uyuşmazlıkta, nakliyat poliçesiyle satıcı tarafından sigortalatılan emtianın hasarlandığının tespit edildiği, meydana gelen zararın davacı sigorta şirketi tarafından satıcı şirkete ödendiği ve yerine halef sıfatıyla hak sahibi olunduğu ileri sürülerek, zarardan sorumlu oldukları ileri sürülen davalılardan ödenen bedelin rücuen tazmini talep edilmiştir. Yerel mahkemece; satıcının mallarının bedelini alıcıdan tahsil ettiği anlaşıldığından satıcının bir zararının söz konusu olmadığı, bu nedenle sigorta şirketinin dava tarihi itibariyle geçerli şekilde halef olmadığı veya alıcıdan temlik aldığı alacak hakkı bulunmadığı gerekçesiyle davanın reddine karar verilmiştir. Yargıtay tarafından yapılan temyiz incelemesinde, alıcı ve satıcı arasından düzenlenen 21.11.2012 tarihli protokol ile dava konusu satım sözleşmeleri kapsamında satılan ve bedeli ödenen mallardan hasar görenlerin alıcı tarafından iade edildiği, zayi olan mallar karşılığında satıcının alıcıya olan borçlarından mahsup edileceği ve satıcı tarafından alıcıya zayi mallara karşılık yeni mallar gönderileceğinin düzenlendiği söz konusu protokol içeriği de Mahkemece değerlendirilerek karar verilmesi gerektiği gerekçesiyle yerel mahkeme kararı bozulmuştur.[5] Böylelikle Yargıtay kararında, satıcının kural olarak riski alıcıya geçmiş olan zararı taraflar arasında düzenlenen protokolle farklı şekillerde üstlendiği gözetilerek ne kadarının satıcı tarafından gerçekten tazmin edildiğinin (yani zararın satıcıya aktarıldığının) bilirkişilerce yapılacak inceleme ve hesaplamalara göre değerlendirilerek sonucuna göre karar verilmesi gerektiğinin altı çizilmiştir.

Yargıtay 11. Hukuk Dairesi önüne gelen başka bir uyuşmazlıkta CIP teslim şeklinde satıcıya ödeme yapan davacı sigorta şirketinin taşıma şirketine karşı açtığı davada davalının kusur oranı göz önüne alınarak yerel mahkeme tarafından verilen kısmen kabul kararı üzerine temyiz incelemesi yapılmıştır. Daire kararında, davacı sigorta şirketinin ödemeyi satıcıya yaptığını gözeterek satıcının ticari defterlerinin incelenip zayi malların bedelini alıcıdan tahsil edip etmediği araştırılmadan sonuca varılmasını diğer sebeplerle birlikte bozma gerekçesi yapmıştır.[6] Bu kapsamda öncelikle satıcının alıcıdan zayi malların bedelini alıcıdan tahsil edip etmediği araştırılacak, tahsil etmiş olması durumunda yukarıda belirtilen şekillerde zararı üstlenip üstlenmediği değerlendirilerek sonucunda göre davada karar verilmesi gerekecektir.

Sonuç olarak, zarar sigortalarında sigortacının halefiyet hakkının doğması için üç şartın bulunup bulunmadığının tespiti gereklidir. Bunlardan ilki geçerli bir sigorta sözleşmesinin varlığı, sigortacının sözleşme/poliçe teminatı kapsamında sigortalıya ödeme yapması ve sigortalının zarar verene karşı dava hakkı olmasıdır. Yargıtay tarafından yapılan incelemelerde CIP ve CIF satışlarda taşıma sırasında risk alıcı üzerinde olduğundan kural olarak ödemenin alıcıya yapılması gerektiği, ancak zarar gören/zayi olan mal bedelinin ödenmemesi yahut mal bedellerinin ödenmiş olması durumunda söz konusu mallara karşılık mahsuplaşma, bedel iadesi veya karşılık bedelsiz mal gönderimi gibi zararın satıcı tarafından üstlenilmesi durumlarında satıcının zararının ne kadar olduğunun yapılacak incelemelerle tespit edilerek sonucuna göre karar verilmesi gerektiği vurgulanmaktadır.

Bununla birlikte, satıcının zararı ilgili Incoterms kurallarının aksine üstlenmesi ve ödemeyi sigorta şirketinden talep etmesi durumunda zararı kendisinin üstlendiğini ispat etmeli, sorumlulara karşı rücu hakkını kullanmak isteyen sigortacının bu konudaki belgelerin varlığını tetkik etmesi gerekmektedir. Aksi halde sigortacı hem alıcıya hem satıcıya ödeme yapmak zorunda kalabileceği gibi, satıcıya yaptığı ödemeye ilişkin sorumlulara karşı rücuen tazminat davası açma imkanından mahrum olacaktır. Açacağı rücu davasında haksız çıkması durumunda yargılama giderleri de sigorta şirketi üzerine kalacaktır.

Satım sözleşmesi taraflarının gerek sözleşmelerini hazırlarken gerekse sözleşme uyarınca kurulan ilişkilerini yürütürken sözleşmelere dahil ettikleri üç harften ibaret gibi görünen Incoterms klozlarının hükümlerini dikkatlice değerlendirerek adım atmaları menfaatlerine olacaktır.

Av. İbrahim YÜCE

[1] Incoterms kuralları tarafların iradesine bağlı kurallar olup taraflar bu kurallarda belirlenen yükümlülükleri değiştirebilecekleri gibi 1 Ocak 2020 sonrasında herhangi bir klozu sözleşmelerine eklerken sözleşmelerindeki ilgili yükümlülüklerinin Incoterms kurallarının başka bir versiyonuna tabi olmasına dilerlerse söz konusu versiyona açıkça atıf yaparak 2020 kurallarının uygulanmasını engelleyebileceklerdir. Örneğin sözleşmede CIP klozuyla birlikte Incoterms 2010 ibaresinin belirtilmesi sigorta için minimum teminat kapsamını güncel kurallarda minimum standart olan Clause (A) all riskten daha dar kapsamlı olan ve daha düşük teminat limitlerini kabul eden Clause (C) seviyesine indirecektir.

[3] Incoterms 2020 kuralları öncesinde CIP ve CIF teslim şekillerinde minimum teminat türleri aynı şekilde düzenlenmişti. Ancak güncel Incoterms 2020 kurallarına göre CIF teslim şeklinde satıcı minimum Enstitü Kargo Kuralları Kloz (C) uyarınca teminat içeren sigorta yaptırması gerekirken; CIP satışlarda ise minimum daha geniş teminatlar içeren Enstitü Kargo Kuralları Kloz (A) uyarınca teminat içeren sigorta yaptırması gerekmektedir.

[4] Yargıtay 11. Hukuk Dairesi, 28.05.2018 tarihli 2016/12279 E. 2018/4002 K. sayılı kararı; Aynı yönde Yargıtay 11. Hukuk Dairesi 29/06/2018 tarihli 2016/13695 E., 2018/4957 K. sayılı kararı.

[5] Yargıtay 11. Hukuk Dairesi 17.10.2014 tarihli 2013/11889 E., 2014/15918 K. sayılı kararı; Aynı yönde Yargıtay 11. Hukuk Dairesi 02.07.2014 tarihli 2013/13288 E., 2014/12683 K. sayılı kararı.

[6] Yargıtay 11. Hukuk Dairesi 05/06/2017 tarihli 2016/678 E., 2017/3370 K. sayılı bozma kararı ile aynı karara ilişkin 23/05/2019 tarihli 2017/3866 E., 2019/4119 K. sayılı düzeltme kararı.

Gelişen Türkiye Turizminde ve bir o kadar da gelişen Otelciliğimizde Gastronominin ve doğal olarak ta, işletmeler arasında Chefin öneminin büyük olduğu ortaya çıkmıştır.

Chef bulunduğu işletmesine tesisine ne kadar fayda sağlıyor ne kadar her şey dâhil sistemi içerisinde tesisine maddi manevi ne kazandırıyor?

Bu sistem de satış ve pazarlamaya ne kadar yön verebiliyor.

Misafirlerin tekrar aynı tesisi tercih etmesinde ne kadar rolü olabiliyor?

Hiç bu konuları irdelediniz mi?

Şöyle bir düşündüğümüzde biz Chefler öz eleştiri yapacak olur isek ‘’bu konuların benim ile ne alakası var, ben yemeğimi yapar, büfemi çıkartırım yani işime bakarım ‘’ diye düşünürüz. Bu düşünce içerisinde olan Chef sadece ve sadece kendi ekseninde yani mutfağında döner durur. Özellikle Türk Turizminin bir parçası haline gelmiş olan her şey dâhil sisteminde iyi bir Chef’in bulunduğu tesise katkıları çok büyüktür. Satış ve pazarlamanın en büyük gücüdür. İyi bir mutfağa ve servise sahip bir tesisi pazarlamak çok rahattır.

Öncelikle şu gerçeği ortaya koyalım.

Misafirin tatilden beklentisi nelerdir?

Gelmiş olduğu tesisten beklentileri nelerdir?

Tatile çıkmış olduğu tesisten olmazsa olmazları nelerdir?

Tatilde misafirin beklentisi güler yüz, sıcak bir ortam, iyi bir mutfak ile beraberinde iyi bir servis, sonrasında eğlence. Çok güzel tesisler yapabiliriz, çok iyi malzemeler kullanabiliriz ama bu tesislerin içerisini ( personel olarak ) dolduramadığımız takdirde gerek servisi ile olsun mutfağı ile olsun aynı kaliteyi yakalamadığınızda tesisler ne yazık ki hüsran yaşıyor. Buradan yola çıktığımızda tesislerde iyi bir Chef’in öneminin nedenli yüksek olduğu kaçınılmazdır. Grup anlaşmalarında, yemek organizasyonlarda, toplantılarda, düğünlerde bütün bu aksiyonlarda Chef’in yemekleri öne sürülerek satış yapılmaz mı? Şunu göz ardı etmemek gerekir, gelen misafiri yemekte memnun edemez iseniz bir daha o tesisi tercih etmez ve de etmeyeceği gibi reklamasyon yapar internet üzerinden. Yemeğinde, hizmetinden memnun kalan misafirin tekrar aynı tesisi tercih edeceği asla unutulmamalıdır.

Artık bilgi ve iletişim çağında olduğumuz unutulmamalı. İnsanlar tatile gideceği yeri internet üzerinden en iyi şekilde inceliyor bir önceki sene tatil yapan insanların yorumlarını görüyor ve ona göre tatil yapacakları tesislerini belirliyorlar. Dolayısı ile Turizm acentelerine arayış konusunda çok bağımlı kalmıyorlar. Düşünün bir tesis hakkında yazılmış yorumlar’ ’yemekler çok kötü, servis iyi değil, güler yüz yok vb.’’ okuduğunuz zaman siz bu tesisi tercih eder misiniz. İyi bir Chef yapmış olduğu menü düzenlemeleri ile yaptığı temalı geceler ile yapmış olduğu uluslar arası Ülke Mutfakları ve Restoranları ile misafir memnuniyetini en üst düzeye çıkartabilir. Minimum maliyetler ile yapacağı aksiyon ve şovlu yemekleri ile maksimum misafir memnuniyeti sağlayabilir.

Bunları yapması ve yakalaması için Chef’e huzurlu bir ortam olması kafası rahat olması sosyal imkânları yerinde olması yeterlidir. Chefin işine karışmak için mutfağın kokusunu, havasını, ocağın sıcaklığını bilmek gerekir. Herkes Chef olamaz bu ayrı bir meziyettir, kültürdür, sevgidir.

Chef olmak için ‘’duygusallık, araştırmacılık, sanat yönü ve hislerinin güçlü olması gerekir. ’Sebzeye, ete, dokunduğu zaman hissetmesi gerekir bu üründen hangi tatta hangi renklerde ve görünümde ne yapacağını bilmesi gerekir.

Bu duygulara sahip olamayan asla Chef olamaz.

‘’Sevdiğim Sözler ‘’

DAHA İYİ…NASIL TAKIM LİDERİ ??

*Elamanlarına ne yapacaklarını söylemek yerine, onları keşifler yapmaya yöneltecek, iyi dinleme ve sorgulama becerisine sahip olacaksın..

*En başta elamanlarının yetenek ve kapasitelerini ortaya çıkaracaksın..

*Ekibinin karşılaşacağı değişikliklerle, ve onların tepkileriyle baş etmeyi öğreneceksin..

*Süreç belirle ve acele etme..

*Sürekli hedef belirle ve sürekli hedeflere ulaşmak için alternatifler geliştir..

*Hep, usanmadan yenilikleri takip et ve bunu takımınla mutlaka paylaş..

* Sevginin ve bilginin paylaşıldıkça çoğaldığını hep hatırla..

Son yıllarda kurumların yaşadığı önemli problemlerden biri de çalışan memnuniyeti ve bağlılığıdır. Aidiyet duygusu ve çalışan memnuniyeti birbiriyle ilişkili olup, çalışılan kuruma güveni, kurumu sahiplenmeyi, takım ruhunu ve çalışan mutluluğunu sağlar.

Çalışan aidiyeti ve mutluluğunu sağlamak ise stratejik kurumsal hedeflerle hareket etmeyi gerektirir. İçinde bulunduğumuz bu zor dönemlerde çalışanı motive etmenin ve elde tutmanın en önemli yolu kurumların çalışanlarına sunacağı farklı olanaklardır. Bu konu tamamen kurum kültürü, çalışan profili ve kurumun mali yapısıyla ilgili bir süreçtir. Söz konusu olanaklar maddi ve manevi şekilde olabilir. Eğitim ise bu olanaklar içerisinde mutlaka yer alması gereken çok önemli bir kaynaktır.

Çalışanlara verilecek zorunlu, mesleki ve teknik eğitimler dışında; çalışanlarda mesleki ve bireysel farkındalık yaratacak, kişisel gelişimlerini destekleyecek eğitimler, kurumlar tarafından her kademedeki çalışan için özenle belirlenmelidir. Yetkinlik matrisleri ve bireysel görüşmelerle eğitim ihtiyaç analizleri düzenli olarak yapılmalı, eğitim sonuçlarının verimliliği mutlaka değerlendirilmelidir.

Çalışanlara verilecek şirket içi eğitimler,

aidiyet duygusunu arttırır,

yetenekleri besler,

motivasyonu arttırır,

iş kayıplarını önleyerek performansı arttırır,

firma imajını destekler,

ürüne ve hizmete değer katar.

Kurumların en önemli kaynağı üretken ve kuruma bağlı iş gücüdür. Bu anlamda özellikle emek yoğun çalışan, ürünün ve hizmetin kalitesine doğrudan etki eden mavi yaka personelin ürüne yeteneğiyle, emeğiyle ve bilgisiyle değer katması çok kıymetlidir. Bu kıymeti yaratan en önemli kaynaklardan birisi hiç şüphesiz EĞİTİMDİR.

Ülkemizde toplam iş gücü sayısının büyük çoğunluğunu mavi yaka çalışanlar oluşturmaktadır. Mavi yaka çalışan sektöre, çalıştığı iş koluna, pozisyonuna göre beden gücüyle ve emeğini ortaya koyarak çalışan emek işçileridir. İlkokul, Ortaokul, Lise ve MYO mezunu olan bu çalışan kesimi; güvenlikten, temizliğe, tornadan, cnc tezgahına kadar pek çok emek ve beden gücü gerektiren işlerde çalışarak iş hayatı içerisine değer katmaktadır.

Eğitim, değişen iş hayatı ve gelişen hızlı teknolojiyle birlikte mavi yaka personeller içinde zorunlu bir araç haline gelmiştir. Bu zorunlu ve kıymetli araç, mavi yaka personelin gelişerek yeteneklerinin, işe kattığı değerin ve performansının artmasında çok önemli bir etkiye sahiptir. Ayrıca mavi yaka eğitimleri tüm çalışanlarla etkili iletişim kurmaya ve mavi yaka çalışanın yönetiminde doğru bir yönetim tarzı uygulamaya da anlamlı katkılar sağlar.

Ülkemiz ekonomik şartları ve eğitim sistemi dikkate alındığında mavi yaka çalışanları eğitecek okulların ve mesleki kurumların yetersiz olması nedeniyle, sistem eğitim görevini bünyesinde mavi yaka personel çalıştıracak kurumlara vermiştir.

Peki Bir Mavi Yaka Çalışan Hangi Eğitimleri Almalıdır ?

Günümüzde hızla değişen iş hayatıve dijitalleşme dikkate alındığında değişik sektörlerde ve değişik pozisyonlarda çalışan bir mavi yaka çalışanın mesleki ve zorunlu eğitimler dışında genel olarak aşağıdaki eğitimleri almasının çalışan ve firma açısından son derece önemli olduğunu düşünüyorum;

Kendini tanıma ve kişisel SWOT analizi

Öz farkındalık

Öz denetim ve öz disiplin

Stres yönetimi

Zaman yönetimi

Sözlü ve sözsüz iletişim

Pozitif iletişim

Çatışma yönetimi

Hitabet

5S ve kalite eğitimleri

İç motivasyon

Takım çalışması

Kurumsal welbeing uygulamaları

Nezaket ve Etik

Sonuç olarak sirkülasyonu fazla ve iş tatmini düşük olan mavi yaka çalışanları eğitmek; biz diliyle çalışan ekipler yaratmak, kurumsal ve bireysel performansı arttırmak, motivasyonu arttırmak, çalışan bağlılığını ve memnuniyetini sağlamak için günümüz iş hayatı içerisinde vazgeçilemeyecek kurumsal stratejik bir hedeftir.

Ülkemizin mavi yaka ve ara kademe pozisyonlarda en büyük dijital istihdam platformu Eleman.net, ‘tersine göç’ üzerine yaptığı anketin sonuçlarını açıkladı. Katılımcıların yüzde 50’sinden fazlası çalışmak için büyük şehirden Anadolu’ya taşınmayı düşünmezken, adayların bir kısmı da daha önceden taşındığını paylaştı.

Yüksek kira artışları, enflasyon, iş bulamama gibi sebeplerin “tersine göç başlıyor mu?” sorusunu sık sık gündeme getirdiği bugünlerde Eleman.net tersine göç üzerine yaptığı anketin sonuçlarını açıkladı. Firma, kullanıcılarına katılım kolaylığı olması açısından “Çalışmak için büyükşehirden Anadolu’ya taşınmayı düşünüyor musunuz?” ve “Taşınmanızda/şehir değiştirmenizde en büyük etken hangisidir?” olarak iki temel soruyu yöneltti. 12000 kullanıcının katıldığı anketten, iş arayanların büyük çoğunluğunun büyük şehirlerden taşınmak istemediği sonucu çıktı.

Taşınmayı Düşünmüyorum

Eleman.net, kullanıcılarına “Çalışmak için büyükşehirden Anadolu’ya taşınmayı düşünüyor musunuz?” ve “Taşınmanızda/şehir değiştirmenizde en büyük etken hangisidir?” sorularını yöneltti. Ankete katılan kullanıcıların yüzde 54’ü büyük şehirden Anadolu’ya taşınmayı düşünmediğini söylerken yüzde 35’i taşınmayı düşündüğünü, yüzde 11’i ise zaten taşındığını belirtti.

Şehir Değiştirmede En Büyük Etken

Ankete katılan 12000 kullanıcıdan şehir değiştiren ve değiştirmeyi düşünenlerin büyük bir çoğunluğu ise yüzde 37 ile iş bulamamasını, yüzde 34 ile kiraların çok fazla yükselmesini sebep gösterirken, yüzde 26’sı maaşların düşük kalmasını yüzde 3’ü de gıda fiyatlarındaki artışı sebep gösterdi.

Bu makaleyle, Toplam Kalite Yönetimi ve Stratejik İnsan Yönetimini benimsemiş işletmelerin, kurumsallaşma süreçlerini bir mükemmellik modeli olan EFQM Modeli[1] ile nasıl sürdürülebilir kılacakları açıklanmıştır.

Giriş:

Örgütlerin iş görme biçimleri, teknolojileri, makine ve metodları değişse de süreçlerin yönetilmesinde ve işletilmesinde ortak kanaat insan kaynağının birinci derecede etkili olduğu yönündedir. Şirketler, İKY’de Stratejik Plana bağlı kalarak, çalışanları kuruluşa kazandırma, geliştirme ve elde tutma çabalarını, TKY Kriterleri[2] ile tam bir uyum içinde uygulayabilirlerse ve uygulama için uygun bir modelleme sağlayabilirlerse ancak o zaman Kurum Kültüründe Sürdürülebilirlik izlenebilir olacaktır. İşte tam da bu bağlamda EFQM Modeli, modelde vurgusu yapılan Üstün Performanslı Kuruluşların, genel strateji ve planlarını destekleyen bir Stratejik İnsan Yönetimi kazanımına katkısı olan bir model olarak görülmektedir.

Ayrıca çalışanlarının, kuruluşun Amaç, Vizyon ve Stratejisini temel alarak, değişim gereksinimlerini anlamalarını, kendi bilgi birikimi ve yeteneklerini geliştirmelerine ilişkin fırsatları görmelerini sağlamaktadır. Yine bu çalışmayla, TKY İlkeleri ve EFQM Modelini birlikte uygulamak, aralarındaki bağdan dolayı üstün performanslı bir kuruluş için sürdürülebilir değer yaratmanın uzun vadeli başarısında yaşamsal öneme sahiptir.

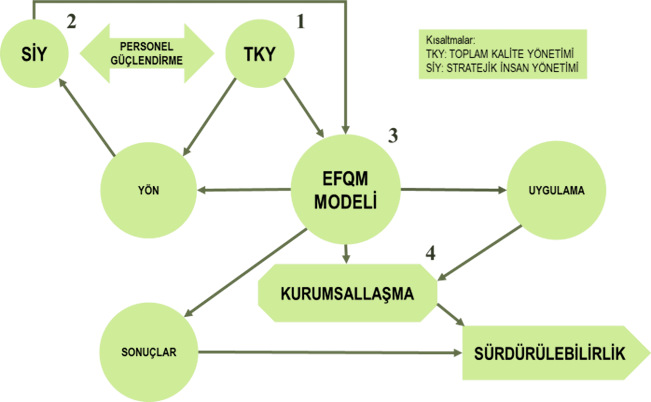

Şekil 1: Toplam Kalite ve Stratejik İnsan Yönetimi ile EFQM Modeline varım ve model üzerinden Sürdürülebilir bir Kurumsallaşmanın sağlanması görülmektedir.

Şekil 1’de görüldüğü gibi kurumsalın sürdürülebilmesi için kurumsallaşma sürecinin temellerinin TKY İlkeleriyle atılıp, Stratejik İnsan Yönetimiyle güçlendirilmesi ve çok boyutlu bir model olan EFQM Modeline göre yönetilmesi işletmeleri güçlü kılacaktır.

Kurumsallaşma sürecinde en baştan bir yol haritası ya da eylem planı olarak bir modelleme yapılması, el yordamıyla ilerlemek ile bir plan dahilinde ilerlemek kadar birbirinden farklı ve izlenebilir sonuçlar verecektir.

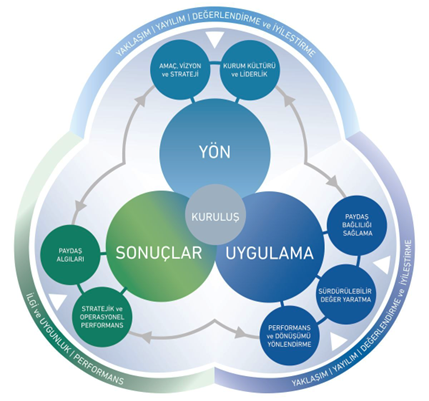

Şekil 2. EFQM Modeli

Bu makalede seçilen model, Şekil 2’de görülen EFQM modelidir. Bu model hakkında birçok kaynaktan bilgi ve eğitim alınabilir. Bu nedenle modeli tanıtmak yerine uygulamaya değinilmiştir.

MODEL ÜZERİNDEN UYGULAMA BASAMAKLARI:

EFQM Modelinin Yön Boyutuyla, önce Toplam Kalite ve Stratejik İnsan Yönetimlerinin oluşturulması.

Son olarak da EFQM Modelinin Sonuçlar Boyutuyla, Sürdürülebilirliğin sağlanması incelenmiştir.

TKY uygulamalarının ölçülebilir olan çıktıları ile İç Denetim faaliyetlerinin bulguları, özellikle işlenebilirliği pekişmiş günümüz Bilgi Çağında Stratejik Yönetim için vazgeçilmez kaynaktır.

Stratejik Yönetim kavramı altında bilgi toplumu etkisinde yaşanacak bir İKY Dönüşümü, insanın stratejik bir kaynak olarak yönetime olan etkisini ortaya koyacak ve Empower[1] kavramına ulaşılacaktır.

Litereatür taramasının sonucunda kurumsallaşama modeli olarak EFQM Modelinin seçilmesinin vurucu nedenleri;[2]

Organizasyonlara Katkıları,

Stratejik ve Operasyonel Performansı ve

Bir model üzerinden kurumsallaşma süreçlerinin anlatılarak bu modelin işletmelerin stratejik yeteneklerine katkısının görülmesidir.

Son olarak dikkat edilen bir husus da Kurumsallaşma ve Sürdürülebilirlik başlığı altında kurumsallık ve kurumsal yönetim kavramı ile EFQM Modeli çerçevesinde kurum kültürü ve performans konuları incelenmiş ve kurumsallığın sürdürülebilirliği ile çalışma sonlandırılmıştır.

Tüm bu araştırmalarla görülmektedir ki, EFQM Modeli kullanılarak kurumsallaşmanın sağlanması ve sürdürülebilmesi için TKY Bağlamında bir Stratejik İnsan Yönetiminin oluşturulması işletmeler için büyük kazanımlar sağlayacaktır.

Literatür Taraması:

Taranan literatürün bütünlük olarak sonuçları, işletmelerin kâr amaçlı olsun ya da olmasın kendi ekosistemine uyumu, sosyal sorumluluk sahibi ve geleceğe yönelik yönetim sistemleri ya da modelleri ile çalışmaları gerektiği yönündedir. Bu bağlamda tespit edilen bir başka nokta ise işletmelerde kurumsallaşmayı sağlamak ve sağlanan bu kurumsallığın sürdürülebilir kılınmasının etkin gücünün çalışanlar (işletme stratejilerine vâkıf bir İnsan Kaynakları yapısı) olduğudur. Tüm örgütlerde zaman içinde iş görme biçimleri, teknolojileri, makineleri ve metotları değişse de bunların yönetilmesinde, işletilmesinde ortak kanaat yine insan kaynağının birinci derecede etkili olduğu yönündedir.

Bu noktadan hareketle, Kalite Yönetiminin çağımızda örgütlerin en mühim işlevselliklerinden birisi olduğu açık biçimde görülmektedir. Nitekim Alhadad ve Çavdar (2019), TKY’ye verilen evrensel değerin bir göstergesi olarak farklı coğrafyalarda ve farklı ülkelerde kaliteyi benimsemiş, başarılı sonuçlar ve yüksek performans elde etmiş, bu olumlu çıktıları stratejik yaklaşımları ile sürdürebilen kuruluşlara verilen kalite ödülleri ile savunmaktadır. Elbette, ne kadar basitleştirilmeye çalışılsa dahi, EFQM Modeli’nin problemsiz şekilde sürmesi ve başarısı öz değerlendirme sürecinin uygun yapılmasına bağlıdır (Avcı vd. 2012). Bu araştırmamızda olduğu gibi, EFQM Modeli’nin başta Risk Değerlendirmesi olmak üzere, diğer tüm alt boyutlarına değinen ve farklı ekosistemlerin dâhil edildikleri incelemelere duyulan ihtiyacın yüksek olduğu anlaşılmaktadır. Örneğin, Güngör (2021), EFQM Mükemmellik Modelinde risk analizi uygulamasına alanyazında[3] fazla rastlanmadığını bildirmiştir. Bu bulgular, EFQM modeli ve de TKY’nin ülkemiz ve dünya genelinde hala açık bir alan olduğunu göstermesi bakımından önemlidir.

Birçok organizasyon, çalışanlar arasında etkileşimin daha fazla olması gerektiğinin farkına varmıştır. Birlikte çalışmayı sağlayan takım sistemleri denemeleri, 20. yüzyılın ikinci yarısında başlamıştır. Buna rağmen takım sistemleri 1970’li yılların ortalarında, organizasyonlar üzerinde performansı yükseltme baskıları artana dek pek fazla ciddiye alınmamıştır. Kendi kendini yöneten takımlar ise, 1980’li yılların ortalarında belirmeye başlamıştır. Etkililiğin maksimum olması, iş tasarımlarında çalışanların büyük ölçüde katılımını gerektirir. (Çetin ve Arslan, 2020:119)

Yani, belirli bir strateji ile çalışanları kuruluşa kazandırma, bağlılıklarını sağlama, geliştirme ve elde tutma TKY Kriterleri ile tam bir uyum içinde uygulanabilmekte ve EFQM Modeli ile çıktılar izlenebilmektedir.

Bu bağlamda EFQM Modeliyle vurgusu yapılan Üstün Performanslı kuruluş:

Genel strateji ve planlarını destekleyen bir çalışan stratejisi ve bunlara bağlı planlarını geliştirir.

Mevcut ve gelecekteki çalışanlarının gereksinimlerini ve beklentilerini, örneğin; kurumsal kültür ve liderlik, cinsiyet dengesi ve eşitliği, çeşitlilik, kapsayıcılığı ve arzu edilen çalışma ortamı konularında değişen beklentileri dikkate alır ve uyarlar.

Çalışanlarının, kuruluşun amaç, vizyon ve stratejisini baz alarak, gereken değişimleri algılamalarını ve bu yolla kendi bilgi birikimlerini ve yeteneklerini geliştirmeleri için fırsatları görmelerini sağlar.

Çalışanlarını, deneyimlerini kuruluş ve ekosistem içerisinde başkalarıyla etkin bir şekilde iletişimde bulunmaları, paylaşmaları ve birlikte öğrenmeleri yönünde yetke[4]

Çalışanlarının geliştirilebileceği ve esenliklerinin desteklendiği bir ortam yaratır.

Çalışanlarının, geleceğe hazırlanmak üzere yönlendirilmelerini, ödüllendirilmelerini, takdir edilmelerini ve ilgi görmelerini sağlar.

Tüm bu adımların gerçekleşebilmesi için bazı temel ilkelerin bulunması gerekir. Bunlar; TKY İlkeleri olan, üst yönetimin liderliği, çalışan katılımı, müşteri odaklılık, önleme odaklı yaklaşımlar, sürekli iyileştirme ve sürekli eğitim olarak sıralanmaktadır.

TKY İlkeleri ile EFQM Modelinin birlikte uygulanmasının, yüksek performans gösteren bir organizasyon için sürdürülebilir değer yaratmanın uzun vadeli başarısı, yani finansal gücünün devam ettirilmesi için hayati önem taşıdığı görülmektedir.

Modelin açıkça tanımlanmış ve stratejiyle zenginleştirilmiş amacı, kuruluşun kimler için sürdürülebilir değer yaratması gerektiğini belirler. Genellikle müşteriler, sürdürülebilir değer yaratmanın hedef kitlesidir, ancak bazı kuruluşlar, faaliyet gösterdikleri topluluklardaki belirli kilit paydaşlara ve iş ve yönetişim paydaş gruplarına da odaklanabilir. Hatta, Tatlı vd. (2019), EFQM Modelinin, küçük ölçekli işletmeler için bile yararlı olacağının altını özellikle çizmektedir.

Bir diğer ifadeyle, kalite yönetimi aslında bilgiye dayalı metodik bir yaklaşımdır. Güvenilir veri elde etmek ve bu verileri doğru biçimde analiz edebilmek ileri aşamalarda firmalar için başarının yollarını açacaktır. Bu araştırmada da genel alanyazın bilgilerine baktığımızda ulusal ve uluslararası bulguların aynı hedefleri ve sonuçları gösterdikleri görülmektedir.

Belirlenen bir diğer nokta ise performansı ve dönüşümü yönlendirmek. Model, organizasyonun başarılı olabilmesi ve başarısının mevcut koşullarda ve gelecekte sürekliliğini sağlayabilmesi için aşağıdaki iki önemli koşulun aynı anda yerine getirilmesini vurgulamaktadır.

Mevcut iş faaliyetlerini başarıyla yönetmeye devam etmek (Performansı Yönlendirme)

Organizasyonun başarısını sürdürmek için de organizasyon içindeki ve organizasyon genelindeki değişikliklerin eş zamanlı olarak sürekliliğini yönetmek (Dönüşümü Yönlendirme).

Performansı ve Dönüşümü yönetimde birleştirmek, organizasyonu geleceğe hazırlanırken bugünü başarılı bir şekilde gerçekleştirme ihtiyacını vurgular. Performansı ve Dönüşümü sağlayan ana unsurlar ise;

Yenilik,

Teknoloji,

Veri,

Bilgi ve bilginin sürekli artan önemi ve

Kritik varlıkların ve kaynakların amaca yönelik kullanımıdır. İnan vd. (2013),

Başarıya odaklanıp en doğru ve uygun stratejilerin belirlenmesinin önemi kadar, aynı zamanda, ölçümleme, müşteri ve çalışan memnuniyetinin bir o kadar hatta daha fazla önemli olduğuna işaret etmiştir.

Sonuç:

Bir işletmenin geleceği öngören bir stratejiye sahip olup olmadığı ya da böyle bir stratejiye ihtiyaç duyup duymadığının tespiti ile başlayan kurumsallaşma çalışmalarının TKY İlkeleri ile uyumlu olduğu tespit edilen EFQM Modeli uygulanarak gerçekleşebileceği görülmüştür.

Bu kurumsallaşma sürecinin başarısı ve sürdürülebilirliği için ise yine TKY İlkeleri ve işletmenin ana stratejileri ile uyumlu bir Stratejik İnsan Kaynakları Yönetimi ile sağlanacağı görülmüştür.

Zafer URFALIOĞLU

KAYNAKÇA

Alhadad, A, Çavdar, E. (2019). Yükseköğretimde EFQM Mükemmellik Modeli. Yüzüncü Yıl Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, (44), 193-222.

Tatlı, Y, Öztürk, E, Sayın Okatan, B. (2019). EFQM Mükemmellik Modeli: Doğu Akdeniz Bölgesinde Faaliyet Gösteren İmalat İşletmelerinde Bir Araştırma. Gümüşhane Üniversitesi Sosyal Bilimler Enstitüsü Elektronik Dergisi, 2019 Additional Number, 221-231.

Türkoğlu, T, Başok, N. (2019). Avrupa Kalite Yönetim Vakfı (EFQM) Mükemmellik Modeli Çerçevesinde Kurum Kültürünün Yapılandırılması ve Kurumsal İletişim ile İlişkilendirilmesi. Gümüşhane Üniversitesi İletişim Fakültesi Elektronik Dergisi, 7 (1), 172-204. DOI: 10.19145/e-gifder.441363 / https://dergipark.org.tr/tr/download/article-file/695810

Güngör, A. (2021). Mobilya sektöründe faaliyet gösteren bir işletmenin EFQM mükemmellik modeli uygulamasında FMEA yöntemiyle risk analizi. Ağaç ve Orman, 2(1), 130-135.

İnan, A, Yayla, A, Ceryan, E, Şişman, T, Yıldız, A. (2013). EFQM Esasli Bir Karar Modeli Kullanılarak Liderlik ve Süreçlerin Temel Performans Sonuçlarına Etkisinin İncelenmesi. Sakarya University Journal of Science, 17(3), 321-327.

Avcı, S, Avcı, S, Barlı, Ö, Avcı, İ. (2012). EFQM Mükemmellik Modelinin Türkiye’deki Bazı Üt Kurullarda Değerlendirilmesi. Atatürk Üniversitesi İktisadi ve İdari Bilimler Dergisi, 26(2), 27-38.

[2]TKY Kriterleri: Toplumsal Sorumluluk, Liderlik, Çalışanların Katılımı, Taraflarla İş birliği, Sürekli Gelişim, Verilere Dayanma, Sonuç Odaklılık, Tüm Tarafların Memnuniyeti

[1]Empower: Personel Güçlendirme, Yetkilendirme: Güçlendirme, insanlarda ve topluluklarda özerklik ve kendi kaderini tayin etme derecesidir. Bu, kendi yetkilerine göre hareket ederek, çıkarlarını sorumlu ve kendi belirledikleri bir şekilde temsil etmelerini sağlar.

[2]Bakınız Kaynakça Bölümü: Alhadad, A, Çavdar, E. (2019) / Ciranoğlu, M. & Kaymaz K. (2018) / Tatlı, Y, Öztürk, E, Sayın Okatan, B. (2019) / Türkoğlu, T, Başok, N. (2019) / Güngör, A. (2021) / İnan, A, Yayla, A, Ceryan, E, Şişman, T, Yıldız, A. (2013) / Avcı, S, Avcı, S, Barlı, Ö, Avcı, İ. (2012)

[3]Alanyazın; bir konu hakkında üretilmiş kaynakların toplamıdır. Örneğin, dergi, makale, kitap vb. Alanyazın taraması; bir konu ile ilgili daha önceden üretilmiş olan bilgileri amaçlı biçimde incelemek ve değerlendirmektir.

[4]Yetkelendirmek: Kişinin amiri tarafından yönetim konularında yetkilendirilmesine verilen ad. TDK’da henüz yok. Kuvvetle muhtemel İngilizce empowerment’ın karşılığı. Amirin yoğun meşguliyetlerinden ötürü yapamadığı yönetim faaliyetlerini devretmesi. Karar verebilme hakkının devri.

“Duygusal Zekâ, nasıl düşündüğümüzü, hissettiğimizi ve nasıl davrandığımızı tanımanın, anlamanın ve seçmenin bir yoludur. Başkaları ile olan etkileşimlerimizi ve kendimiz hakkındaki anlayışımızı biçimlendirir. Nasıl ve ne öğrendiğimizi tanımlar; öncelikleri belirlememize izin verir; günlük eylemlerimizin çoğunu belirler. Araştırmalar, duygusal zekanın hayatımızdaki “başarının” %80’inden sorumlu olduğunu öne sürmektedir.” J. Freedman

Kişilerin beyni konusunda gerçekleştirilen son çalışmalar, kişinin zekâsının gerçek kriterinin sadece bilişsel zekâ olmadığını, yaşam başarısı hakkında önemli belirleyici olanın insanların duygusal zekâsı olduğunu ortaya koymuştur. Duygusal zekâ, bireyin bütün davranışlarına yön veren dürtü, ihtiyaç ile gerçek değerlerini sembolize etmekte ve iş hayatındaki başarının ve kişilerle olan ilişkilerin başarısının belirleyicisi konumundadır. Son zamanlarda bilim insanları, örgütsel, eğitimsel ve klinik psikoloji vb. gibi farklı alanlarda uygulanan duygusal zekâ kavramını incelemeye odaklanmıştır.

Duygusal zekâ araştırmalarının temeli 1920’de Thorndike’nin oluşturmuş olduğu sosyal zekâ modeline dayanmaktadır. Bu zekâ türünün açıklamasını yaparken duygusal zekâya da bir temel oluşturmuştur. Sosyal zekâ modeli kişilerin ilişkilerini idare etme ve anlama yeteneğine dayanmaktadır. Bu kavram, Yale Üniversitesi’nde psikoloji bölümünde olan Peter Salovey tarafından icat edilmiş ve New Hampshire Üniversitesi’nden John Mayer tarafından bireyin başkalarının hisleri için empati yapması ve kendi duygularını anlaması olarak açıklanmıştır.

Howard Gardner ise duygusal zekâyı; Çoklu Zekâ Kuramının bir parçası olarak ortaya çıkarmıştır. Zekânın tek yönlü olmadığını açıklayan Gardner, zekâyı sekiz farklı türe ayırmıştır. Ortaya çıkardığı bu model, sosyal zekâ ile bireye dönük olan kişisel alanları da kapsamına almaktadır.

Daniel Goleman (1995) ise, “Duygusal Zekâ” adlı kitabında “Duygusal zekâyı bireyin kendi duygularını anlaması, duygularını yaşamı zenginleştirecek biçimde düzenleyebilmesi ve başkalarının duygularına empati beslemesi yeteneği” şeklinde tanımlamaktadır. Goleman; beynin düşünen tarafının, beynin duygusal olan tarafından ortaya çıktığını, beynin duygusal ve düşünen parçalarının beraber çalıştığını ve gerek özel hayatta gerekse iş hayatında mutlu ve başarılı olmanın, bireylerin duygusal zekâ yeteneklerine bağlı olduğunu açıklamaktadır.

Maslach ile Zimbardo (1982) tükenmişliğin, bireyin çalışma yaşamında müşterilerine gerekli olan ilgiyi göstermediği ve kötü davrandığı için olumsuz bir etki meydana getirdiğini açıklamışlardır. Birey, tükenmişlik sırasında fiziki olarak oradadır fakat, içsel şekilde orada yokmuş gibi davranır. Her türlü davranıştan, çevresine karşı olan yakınlaşma hareketlerinden kendini uzak tutar. Bir süre sonra psikolojik açıdan her şeyden uzaklaşmaktadır. Çalışma sırasında verdiği molaların süresi gün geçtikçe uzar ve eve bir an önce gidebilmek için işyerinden erken bir vakitte ayrılır.

Çalışanların iş ortamlarında fiziksel ve duygusal yeteneklerini, akıllarını daha sık bir biçimde kullanmaları önem taşımaktadır. Bu nedenle duygusal zekâ kavramının iş hayatındaki önemi gün geçtikçe artmaktadır. Özellikle pandemi döneminde iş yükünün artmasının yanında, psiko-sosyal baskının oluşması, ev ve iş hayatı dengesindeki bozulmalar, yorgunluk gibi faktörler çalışanları olumsuz bir şekilde etkilemiştir. Çalışanlar kendi duygu ve düşüncelerini iyi bir biçimde yönetirlerse, iş yaşamında önlerine çıkan zorluklar karşısında fiziksel güçlerini ve çalışma güçlerini iyi olarak kullanmayı bileceklerdir.

Detaylı bilgiler için aşağıdaki eseri okuyabilirsiniz:

Mert, G. & Öztekin, A. (2022). Pandemi döneminde sağlık sektöründe çalışanların mesleki tükenmişlik düzeylerinin duygusal zekâ üzerindeki etkisi. Abant Sosyal Bilimler Dergisi, 22(1), 227-242. https://dergipark.org.tr/tr/download/article-file/2068251

Dr. Öğr. Üyesi Gözde MERT

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

Rahat bir ortamda verimli iş temaslarına öncülük etmek: Kişiye özel fuar konseptiyle Insights-X, dünya çapındaki kırtasiye sektöründen tam puan alıyor. Sipariş vermek için mükemmel bir zamanlama olan 5-7 Ekim 2022 tarihlerinde fuar, bir kez daha her ölçekteki lider marka üreticilerini ve tedarikçileri nitelikli bayiler ve karar vericilerle bir araya getirecek. Nürnberg fuar merkezinde Insights-X, Almanya’daki tek bağımsızkırtasiye fuarı olarak pazarın tüm yönlerini yansıtıyor. Ulusal ve uluslararası şirketler, yeniliklerini ve gelecek trendlerini altı ürün kategorisinde sergiliyor: “Yazı Gereçleri ve Aksesuarları”, “Kağıt ve Dosyalama”, “Sanatsal ve Yaratıcı”, “Masa üstü ve Ofis” ve “Çantalar ve Aksesuarlar” ve ” Kırtasiye ve Hediyelik Eşya”.

InsightTalks: Wie Sie als Unternehmen mit Social Media durchstarten, Nico Wutschijewitsch, CEO Effektiv Online-Marketing GmbH, StuttgartInsights-X 2019 – Hallenüberblick

Sigorta sektörünün gelişimini sorumluluk bilinciyle desteklediklerini ifade eden Aksigorta Genel Müdür Yardımcısı Tolga Tezbaşaran, şöyle konuştu: “Aksigorta olarak, Türkiye’deki sigorta sektörünün önde gelen oyuncularından birisiyiz. Sigorta sektörünün gelişimi konusunda biz ve bizim gibi sektör yapıtaşlarının sorumluluğu bir hayli fazla. Bugüne kadar hayata geçirdiğimiz her yeni hizmet ve uygulamada değerli acentelerimize eğitim desteğinde bulunduk. Bambaşka Sigortacılık Akademisi ile bu eğitimleri genişleterek, tüm sektör paydaşlarının faydalanacağı kapsamlı bir eğitim programını hayata geçirdik. Geçtiğimiz yıl olduğu gibi projenin ikinci döneminde de gösterilen bu yoğun ilgi bizleri oldukça mutlu etti. Acentelerin özellikle bilgi birikiminin güncel değişime adaptasyon gücünün artırılması için büyük bir çaba sarf ediyoruz. Bunu 60 yılı aşkın süredir var olan köklü bir şirket olarak, ticari herhangi bir kaygı gütmeden sorumluluk olarak addediyoruz’’ dedi.

Sigorta sektörünün gelişimini sorumluluk bilinciyle desteklediklerini ifade eden Aksigorta Genel Müdür Yardımcısı Tolga Tezbaşaran, şöyle konuştu: “Aksigorta olarak, Türkiye’deki sigorta sektörünün önde gelen oyuncularından birisiyiz. Sigorta sektörünün gelişimi konusunda biz ve bizim gibi sektör yapıtaşlarının sorumluluğu bir hayli fazla. Bugüne kadar hayata geçirdiğimiz her yeni hizmet ve uygulamada değerli acentelerimize eğitim desteğinde bulunduk. Bambaşka Sigortacılık Akademisi ile bu eğitimleri genişleterek, tüm sektör paydaşlarının faydalanacağı kapsamlı bir eğitim programını hayata geçirdik. Geçtiğimiz yıl olduğu gibi projenin ikinci döneminde de gösterilen bu yoğun ilgi bizleri oldukça mutlu etti. Acentelerin özellikle bilgi birikiminin güncel değişime adaptasyon gücünün artırılması için büyük bir çaba sarf ediyoruz. Bunu 60 yılı aşkın süredir var olan köklü bir şirket olarak, ticari herhangi bir kaygı gütmeden sorumluluk olarak addediyoruz’’ dedi.

TCMB PPK toplanıp önümüzdeki 30 gün için faiz kararını açıklayacak idi. Her zaman olduğu gibi piyasalar heyecansız. Çünkü 7 ay boyunca piyasalarda kıyamet de kopsa TCMB PPK’nun verdiği faiz kararı hep aynı oluyordu.

TCMB PPK toplanıp önümüzdeki 30 gün için faiz kararını açıklayacak idi. Her zaman olduğu gibi piyasalar heyecansız. Çünkü 7 ay boyunca piyasalarda kıyamet de kopsa TCMB PPK’nun verdiği faiz kararı hep aynı oluyordu.

Askerden geldikten sonra Yılmaz Makine Firmasında 2001 yılında Muhasebe bölümünde başladım. Geçen günler içerisinde Satınalma biriminin kurulumu söz konusu olunca belirli bir süre bu vazifede bana verilmişti. Lakin iki ayrı iş yükü çakışmaya başlayınca müdahale gerektirmişti. Benden bir seçim yapmamı istediler. Bende yeni doğmuş bir çocuk gibi Satınalmayı seçtim. Biliyordum ki çocuk gibi emek verip sabır edersem iyi yetişecekti.

Askerden geldikten sonra Yılmaz Makine Firmasında 2001 yılında Muhasebe bölümünde başladım. Geçen günler içerisinde Satınalma biriminin kurulumu söz konusu olunca belirli bir süre bu vazifede bana verilmişti. Lakin iki ayrı iş yükü çakışmaya başlayınca müdahale gerektirmişti. Benden bir seçim yapmamı istediler. Bende yeni doğmuş bir çocuk gibi Satınalmayı seçtim. Biliyordum ki çocuk gibi emek verip sabır edersem iyi yetişecekti. 2004 yılına kadar ihracat ve yeni model gelişimleri devam ederken artık kabına sığmayan bir şirket olarak yeni bir fabrika arayışı başlamıştı. Şimdiki merkez binamızın bulunduğu Çekmeköy’de 10.000 m2 araziye Fabrika ve idari bina olmak üzere yerleşme tamamlanmıştı. İhracat ve iç piyasada satış devam ederken aynı zamanda ürün portföyümüzde ciddi anlamda genişlemişti. Artık üç ayrı segmentte üretim yapabiliyorduk.Portatif grup , Sehpalı grup, Teknolojik grup.

2004 yılına kadar ihracat ve yeni model gelişimleri devam ederken artık kabına sığmayan bir şirket olarak yeni bir fabrika arayışı başlamıştı. Şimdiki merkez binamızın bulunduğu Çekmeköy’de 10.000 m2 araziye Fabrika ve idari bina olmak üzere yerleşme tamamlanmıştı. İhracat ve iç piyasada satış devam ederken aynı zamanda ürün portföyümüzde ciddi anlamda genişlemişti. Artık üç ayrı segmentte üretim yapabiliyorduk.Portatif grup , Sehpalı grup, Teknolojik grup. Ülkemizde 70’li yıllarda başlayan sanayileşme süreci çok zor şartlara rağmen kısıtlı imkanlar ile idealist insanların samimi emekleri neticesinde filizlenmiştir. Sonrasındaki gelişmeler istinaden 90‘lı yıllarda daha da etkin bir hal alan makine sektörü yurtdışı açılımları ile farklı bir boyut kazanmıştır.

Ülkemizde 70’li yıllarda başlayan sanayileşme süreci çok zor şartlara rağmen kısıtlı imkanlar ile idealist insanların samimi emekleri neticesinde filizlenmiştir. Sonrasındaki gelişmeler istinaden 90‘lı yıllarda daha da etkin bir hal alan makine sektörü yurtdışı açılımları ile farklı bir boyut kazanmıştır. Satınalma operasyon süreçlerini yönetmede Teknolojik alt yapıdan en üst seviyede yararlanmaya çalışıyoruz. Öncelikle uzun yıllardır ERP yazlım programı kullanımımız ile “Toplam Kalite ve Maliyet = Sürdürülebilir Üretim” mottosunu devam ettirmeye çalışıyoruz. Canias Erp Programı ile bütün birimlerin entegre edildiği bir yapı üzerine satış ve satış sonrası hizmetler, Fabrikadaki bütün birim ve süreçlerin dahil edildiği geniş bir organizasyonda etkin rol almaktadır.

Satınalma operasyon süreçlerini yönetmede Teknolojik alt yapıdan en üst seviyede yararlanmaya çalışıyoruz. Öncelikle uzun yıllardır ERP yazlım programı kullanımımız ile “Toplam Kalite ve Maliyet = Sürdürülebilir Üretim” mottosunu devam ettirmeye çalışıyoruz. Canias Erp Programı ile bütün birimlerin entegre edildiği bir yapı üzerine satış ve satış sonrası hizmetler, Fabrikadaki bütün birim ve süreçlerin dahil edildiği geniş bir organizasyonda etkin rol almaktadır. Önsöz

Önsöz

Milletlerarası Ticaret Odası (MTO-ICC) tarafından yayınlanan Incoterms kuralları milletlerarası ticarete konu olan malların teslimine ilişkin kuralları düzenleyen klozlardan oluşmaktadır. Tacirler tarafından 1919’da milletlerarası ticaretin kolaylaştırılması için devlet dışı bir organizasyon olan MTO tarafından Incoterms kurallarının ilk versiyonu 1936 yılında yayınlanmıştır. Yayınlandığı yıldan itibaren kurallar milletlerarası ticaretin ortaya çıkan ihtiyaçlarına göre gelişim ve dönüşüme uğramaktadır. Kurallar 1936, 1967 ve 1980 yıllarında güncellenmiştir. 1980 yılından itibaren ise her on yılda bir güncellenmektedir. 1990, 2000 ve 2010 yıllarında güncellenen kuralların son versiyonu MTO’nun kuruluşunun yüzüncü yılında yayınlanmış ve Incoterms ® 2020 1 Ocak 2020 tarihi itibariyle yürürlüğe girmiştir.

Milletlerarası Ticaret Odası (MTO-ICC) tarafından yayınlanan Incoterms kuralları milletlerarası ticarete konu olan malların teslimine ilişkin kuralları düzenleyen klozlardan oluşmaktadır. Tacirler tarafından 1919’da milletlerarası ticaretin kolaylaştırılması için devlet dışı bir organizasyon olan MTO tarafından Incoterms kurallarının ilk versiyonu 1936 yılında yayınlanmıştır. Yayınlandığı yıldan itibaren kurallar milletlerarası ticaretin ortaya çıkan ihtiyaçlarına göre gelişim ve dönüşüme uğramaktadır. Kurallar 1936, 1967 ve 1980 yıllarında güncellenmiştir. 1980 yılından itibaren ise her on yılda bir güncellenmektedir. 1990, 2000 ve 2010 yıllarında güncellenen kuralların son versiyonu MTO’nun kuruluşunun yüzüncü yılında yayınlanmış ve Incoterms ® 2020 1 Ocak 2020 tarihi itibariyle yürürlüğe girmiştir.

Gelişen Türkiye Turizminde ve bir o kadar da gelişen Otelciliğimizde Gastronominin ve doğal olarak ta, işletmeler arasında Chefin öneminin büyük olduğu ortaya çıkmıştır.

Gelişen Türkiye Turizminde ve bir o kadar da gelişen Otelciliğimizde Gastronominin ve doğal olarak ta, işletmeler arasında Chefin öneminin büyük olduğu ortaya çıkmıştır.

Son yıllarda kurumların yaşadığı önemli problemlerden biri de çalışan memnuniyeti ve bağlılığıdır. Aidiyet duygusu ve çalışan memnuniyeti birbiriyle ilişkili olup, çalışılan kuruma güveni, kurumu sahiplenmeyi, takım ruhunu ve çalışan mutluluğunu sağlar.

Son yıllarda kurumların yaşadığı önemli problemlerden biri de çalışan memnuniyeti ve bağlılığıdır. Aidiyet duygusu ve çalışan memnuniyeti birbiriyle ilişkili olup, çalışılan kuruma güveni, kurumu sahiplenmeyi, takım ruhunu ve çalışan mutluluğunu sağlar.

Yüksek kira artışları, enflasyon, iş bulamama gibi sebeplerin “tersine göç başlıyor mu?” sorusunu sık sık gündeme getirdiği bugünlerde Eleman.net tersine göç üzerine yaptığı anketin sonuçlarını açıkladı. Firma, kullanıcılarına katılım kolaylığı olması açısından “Çalışmak için büyükşehirden Anadolu’ya taşınmayı düşünüyor musunuz?” ve “Taşınmanızda/şehir değiştirmenizde en büyük etken hangisidir?” olarak iki temel soruyu yöneltti. 12000 kullanıcının katıldığı anketten, iş arayanların büyük çoğunluğunun büyük şehirlerden taşınmak istemediği sonucu çıktı.

Yüksek kira artışları, enflasyon, iş bulamama gibi sebeplerin “tersine göç başlıyor mu?” sorusunu sık sık gündeme getirdiği bugünlerde Eleman.net tersine göç üzerine yaptığı anketin sonuçlarını açıkladı. Firma, kullanıcılarına katılım kolaylığı olması açısından “Çalışmak için büyükşehirden Anadolu’ya taşınmayı düşünüyor musunuz?” ve “Taşınmanızda/şehir değiştirmenizde en büyük etken hangisidir?” olarak iki temel soruyu yöneltti. 12000 kullanıcının katıldığı anketten, iş arayanların büyük çoğunluğunun büyük şehirlerden taşınmak istemediği sonucu çıktı.

Bu makaleyle, Toplam Kalite Yönetimi ve Stratejik İnsan Yönetimini benimsemiş işletmelerin, kurumsallaşma süreçlerini bir mükemmellik modeli olan EFQM Modeli

Bu makaleyle, Toplam Kalite Yönetimi ve Stratejik İnsan Yönetimini benimsemiş işletmelerin, kurumsallaşma süreçlerini bir mükemmellik modeli olan EFQM Modeli

Kişilerin beyni konusunda gerçekleştirilen son çalışmalar, kişinin zekâsının gerçek kriterinin sadece bilişsel zekâ olmadığını, yaşam başarısı hakkında önemli belirleyici olanın insanların duygusal zekâsı olduğunu ortaya koymuştur. Duygusal zekâ, bireyin bütün davranışlarına yön veren dürtü, ihtiyaç ile gerçek değerlerini sembolize etmekte ve iş hayatındaki başarının ve kişilerle olan ilişkilerin başarısının belirleyicisi konumundadır. Son zamanlarda bilim insanları, örgütsel, eğitimsel ve klinik psikoloji vb. gibi farklı alanlarda uygulanan duygusal zekâ kavramını incelemeye odaklanmıştır.

Kişilerin beyni konusunda gerçekleştirilen son çalışmalar, kişinin zekâsının gerçek kriterinin sadece bilişsel zekâ olmadığını, yaşam başarısı hakkında önemli belirleyici olanın insanların duygusal zekâsı olduğunu ortaya koymuştur. Duygusal zekâ, bireyin bütün davranışlarına yön veren dürtü, ihtiyaç ile gerçek değerlerini sembolize etmekte ve iş hayatındaki başarının ve kişilerle olan ilişkilerin başarısının belirleyicisi konumundadır. Son zamanlarda bilim insanları, örgütsel, eğitimsel ve klinik psikoloji vb. gibi farklı alanlarda uygulanan duygusal zekâ kavramını incelemeye odaklanmıştır.