İş hayatını etkileyen çeşitli süreçler içinde dijitalleşme kuşkusuz büyük bir yer tutmaktadır. Dijitalleşmenin getirdiği yeni iletişim ortamları hayatımızı derinden etkilerken, yeni kavramlar ve yeni süreçlerle kişileri tanıştırmaktadır. Bunlardan biri de yeni medyadır. Yeni medya gelişen dijital teknolojiler sayesinde oluşturulan web siteleri, sosyal medya ağları ve aplikasyonlar gibi yeni uygulamaları içeren eşzamansız, etkileşimli, dijital, sınırsız etkileşimi sağlayan yeni mecralardır. Bu mecralarda oluşan çoklu ortam (multimedya) bütün mecraları bir araya toplama özelliğine sahiptir. Yeni medya kullanıcıları içerik üretimi, zaman sınırsızlığı ve mekânsal bağımsızlık açısından geleneksel medya kullanıcılarından ayrılırken, geleneksel medya kullanıcılarına göre daha fazla yeni medyaya bağımlı hale gelmişlerdir. Çünkü yeni medya zaman ve mekândan bağımsız olarak kullanıcıya özgürlük ve içerik üretimiyle de interaktiflik vadetmektedir. Tüm bu inovatif özellikleri bünyesinde barındıran yeni medya uygulamaları dijital bağımlılıkları da ortaya çıkartmıştır.

İş hayatını etkileyen çeşitli süreçler içinde dijitalleşme kuşkusuz büyük bir yer tutmaktadır. Dijitalleşmenin getirdiği yeni iletişim ortamları hayatımızı derinden etkilerken, yeni kavramlar ve yeni süreçlerle kişileri tanıştırmaktadır. Bunlardan biri de yeni medyadır. Yeni medya gelişen dijital teknolojiler sayesinde oluşturulan web siteleri, sosyal medya ağları ve aplikasyonlar gibi yeni uygulamaları içeren eşzamansız, etkileşimli, dijital, sınırsız etkileşimi sağlayan yeni mecralardır. Bu mecralarda oluşan çoklu ortam (multimedya) bütün mecraları bir araya toplama özelliğine sahiptir. Yeni medya kullanıcıları içerik üretimi, zaman sınırsızlığı ve mekânsal bağımsızlık açısından geleneksel medya kullanıcılarından ayrılırken, geleneksel medya kullanıcılarına göre daha fazla yeni medyaya bağımlı hale gelmişlerdir. Çünkü yeni medya zaman ve mekândan bağımsız olarak kullanıcıya özgürlük ve içerik üretimiyle de interaktiflik vadetmektedir. Tüm bu inovatif özellikleri bünyesinde barındıran yeni medya uygulamaları dijital bağımlılıkları da ortaya çıkartmıştır.

Sosyal medya bağımlığı da bunların en önemlilerinden biridir. Yeni medyanın zamansızlık, mekân bağımsızlık, interaktiflik gibi özellikleri kullanıcıları kendisine çekmekte ve bunun sonucunda bağımlılık geliştirmelerine neden olmaktadır. Sosyal medya kullanımının yoğun bir biçimde enformasyon bombardımanına neden olması ve bu durumun bireylerin stres düzeyini arttırıp hem fiziksel yorgunluğa hem de duygusal tükenmeye neden olduğu gözlenmektedir. Buna bağlı olarak da Sosyal Medya Tükenmişliği kavramı gündeme gelmiştir.

Sosyal medyanın yoğun bir biçimde kullanılmasının uyku kalitesinin bozulması, öznel mutluluğun azalmasına neden olduğu ileri sürülmekte ve yine sosyal medya kullanımının kaygı ve depresyon ile ilişkilendirildiği görülmektedir.

Sosyal medya tükenmişliğinin kişiler üzerinde aşırı yüklenmeye neden olduğu ileri sürülmektedir. Örneğin fiziksel yorgunluk, can sıkıntısı, tükenmişlik, kayıtsızlık ve düşük ilgi, dikkat dağınıklığı, unutkanlık, karar almakta ve sorunlarla başa çıkmakta zorlanma gibi sonuçlara neden olduğu belirtilmektedir. Bunun dışında erteleme sorunlarına, odaklanma eksikliğine ve geçici hafıza kaybına da neden olabileceğine dair görüşler de bulunmaktadır (Zhang vd., 2021: 2).

Sosyal Medya Tükenmişliği, duygusal tükenmenin temel unsurları arasında sayılmaktadır. “Duygusal tükenme”, bireyin zaman ve güç gibi kaynaklarını sosyal medya için harcamasına neden olmaktadır. Tüm bu süreçlerde kişinin diğer sosyal medya kullanıcılarının paylaşımlarından olumsuz yönde etkilenmesinin büyük bir etkisi olduğu düşünülmektedir. Dolayısıyla, sosyal medya bir sosyal karşılaştırma aracı haline gelmektedir. Ayrıca gerek sosyal medya kullanımının gerekse de sosyal karşılaştırmanın doğrudan doğruya çalışma yaşamındaki tükenmişlikle de ilişkisi olduğuna yönelik araştırmalar da mevcuttur (Han vd., 2020).

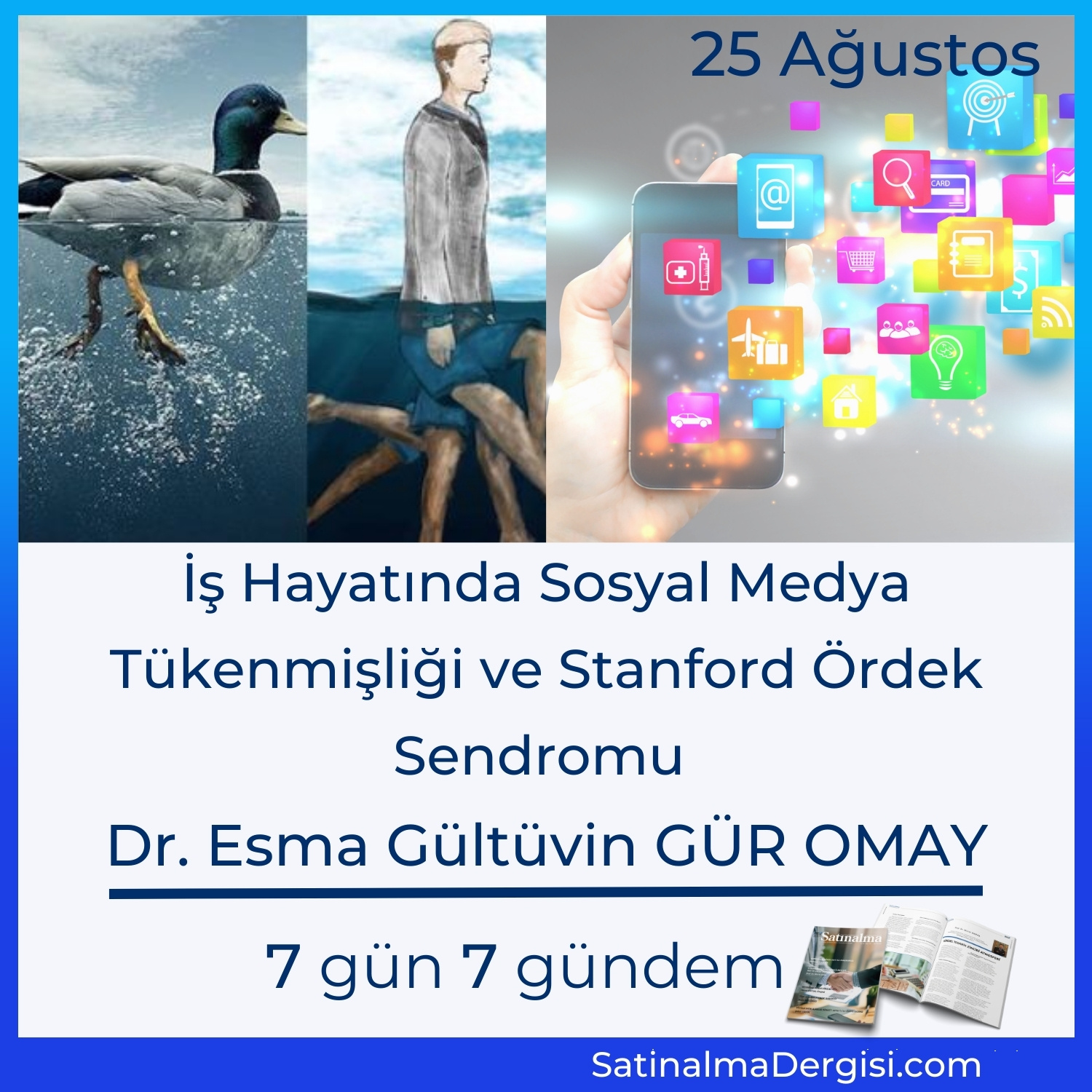

Sosyal medyanın bir diğer etkisi, kullanıcılardaki kıskançlığı, hasedi ve kaygıyı besleyebilme ve insanları psikolojik anlamda yıpratma gücü ile kendisini göstermektedir (Liu ve Ma, 2020). Bu anlamda sosyal medya kullanıcılarının başarılı ve mutlu yaşamları olduğu yönünde paylaşım yapma eğilimlerinin bulunduğu görülmektedir (Omay ve Gür Omay, 2022: 14). Bu durum Stanford Üniversitesi öğrencileri arasında kullanılan “ördek sendromu” (Duck Syndrome) ya da “çirkin ördek yavrusu sendromu” (The Ugly Duckling Syndrome) deyimleri (Stanford University, 2008: 14) olarak kavramlaştırılmıştır.

Stanford Ördek Sendromuna göre sosyal medyada gördüğümüz eğlenceli ve pırıltılı paylaşımlar bir ördeğin suda yüzüşü gibi zahmetsiz ve tasasız bir hayatı resmetmektedir. Suyun altında ördeğin yüzmek için harcadığı çaba görülmemektedir. Sosyal medya yansıttığı dünyada gerçekleri değil, yanılsamaları göstermektedir sadece. Ne var ki bu yanılsamalar sosyal medya kullanıcılarını olumsuz etkilemekte bir yandan sosyal medya bağımlığı geliştirirken, diğer yandan da sosyal medya tükenmişliğine neden olmaktadır. Sosyal medya tükenmişliği çalışma hayatına da yansıyarak, duygusal tükenme, fiziksel yorgunluk, can sıkıntısı, tükenmişlik, kayıtsızlık ve düşük ilgi, dikkat dağınıklığı, unutkanlık, karar almakta ve sorunlarla başa çıkmakta zorlanma gibi yarattığı sorunları iş yaşamına da taşımaktadır.

Dr. Esma Gültüvin GÜR OMAY

Kaynakça:

Han, R., Xu, J., Ge, Y. and Qin, Y. (2020), “The Impact of Social Media Use on Job Burnout: The Role of Social Comparison”, Frontiers in Public Health, 8.

Liu, C. and Ma, J. (2020), “Social media addiction and burnout: The mediating roles of envy and social media use anxiety”, Current Psychology, 39, pp. 1883-1891.

Omay, U. ve Gür Omay, E. G. (2022), Tükenmişlik ve Sosyal Medya Bağımlılığı, İş, Güç Endüstri İlişkileri ve İnsan Kaynakları Dergisi, 24(1), 5-19.

Stanford University (2008), “Student Mental Health and Well-Being”, Task Force Report, Çevrim içi: https://stacks.stanford.edu/file/druid:pb321zj7538/report.pdf, Erişim tarihi: 19.07.2022.

Zhang, S., Shen, Y., Xin, T., Sun, H., Wang, Y., Zhang, X. and Ren, S. (2021), “The development and validation of a social media fatigue scale: From a cognitive-behavioral-emotional perspective”, PLOS ONE, 16(1), pp. 1-16.

“Sürekli olarak yeni ufuklar keşfeden bir kuruluş, yetenekleri çekme ve elde tutmada büyük olasılıkla rekabet avantajına sahip olacaktır.” Gary Hamel

“Sürekli olarak yeni ufuklar keşfeden bir kuruluş, yetenekleri çekme ve elde tutmada büyük olasılıkla rekabet avantajına sahip olacaktır.” Gary Hamel

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle, Adı geçen istekliye ait yeterlik bilgileri tablosunun “Teklif Vermeye Yetkili Olunduğuna İlişkin Bilgiler” bölümündeki “İmza Sirküleri” ve “Vekâletname Bilgileri” sütunlarına ilişkin bilgi girişi yapılmadığı, anılan bölümünün “Ticaret Sicili Bilgileri” sütunundaki “Ortaklara Ait Bilgiler” satırına tüzel kişiliğin ortakları, ortaklık oranlarına ilişkin bilgi girişi yapılmadığı, anılan bölümün “Yöneticilere Ait Bilgiler” satırına tüzel kişiliğin yönetimindeki görevlilerine ilişkin bilgi girişi yapılmadığı, ayrıca son durumu gösterir ticaret sicili gazetelerine, diğer belgelere ve ortaklık pay defterine ilişkin olarak da herhangi bir bilgi girişi yapılmadığı,

Kamu İhale Kurulu Kararı Özeti; İtirazen şikâyet dilekçesinde özetle, Adı geçen istekliye ait yeterlik bilgileri tablosunun “Teklif Vermeye Yetkili Olunduğuna İlişkin Bilgiler” bölümündeki “İmza Sirküleri” ve “Vekâletname Bilgileri” sütunlarına ilişkin bilgi girişi yapılmadığı, anılan bölümünün “Ticaret Sicili Bilgileri” sütunundaki “Ortaklara Ait Bilgiler” satırına tüzel kişiliğin ortakları, ortaklık oranlarına ilişkin bilgi girişi yapılmadığı, anılan bölümün “Yöneticilere Ait Bilgiler” satırına tüzel kişiliğin yönetimindeki görevlilerine ilişkin bilgi girişi yapılmadığı, ayrıca son durumu gösterir ticaret sicili gazetelerine, diğer belgelere ve ortaklık pay defterine ilişkin olarak da herhangi bir bilgi girişi yapılmadığı,

Girdilerini dolarla temin eden ihracatını Euro ile gerçekleştiren ihracatçı sektörler, son dönemde Euro/Dolar paritesinde Euro aleyhine seyir nedeniyle sıkıntılı günlerden geçiyor.

Girdilerini dolarla temin eden ihracatını Euro ile gerçekleştiren ihracatçı sektörler, son dönemde Euro/Dolar paritesinde Euro aleyhine seyir nedeniyle sıkıntılı günlerden geçiyor. 2022 yılında finansmana erişimde sorun yaşadıklarını dile getiren Ege Hazırgiyim ve Konfeksiyon İhracatçıları Birliği Başkanı Burak Sertbaş, finansmana erişim zorluğu varken, girdilerinin dolar, ihraç gelirlerinin euro olması nedeniyle sektörün gelir kaybı yaşadığını dile getirdi.

2022 yılında finansmana erişimde sorun yaşadıklarını dile getiren Ege Hazırgiyim ve Konfeksiyon İhracatçıları Birliği Başkanı Burak Sertbaş, finansmana erişim zorluğu varken, girdilerinin dolar, ihraç gelirlerinin euro olması nedeniyle sektörün gelir kaybı yaşadığını dile getirdi. Türk su ürünleri sektörünün 2022 yılının ocak-temmuz döneminde ihracatının euro bazında yüzde 33,5 artmasına karşın, dolar bazında yüzde 20 seviyesinde kaldığını aktaran Ege Su Ürünleri ve Hayvansal Mamuller İhracatçıları Birliği Başkanı Bedri Girit, en büyük girdileri yem hammaddeleri başta olmak üzere pek çok girdilerinin dolara endeksli olduğunu, mevcut durumun sektörün rekabet gücünü olumsuz etkilediğini vurguladı.

Türk su ürünleri sektörünün 2022 yılının ocak-temmuz döneminde ihracatının euro bazında yüzde 33,5 artmasına karşın, dolar bazında yüzde 20 seviyesinde kaldığını aktaran Ege Su Ürünleri ve Hayvansal Mamuller İhracatçıları Birliği Başkanı Bedri Girit, en büyük girdileri yem hammaddeleri başta olmak üzere pek çok girdilerinin dolara endeksli olduğunu, mevcut durumun sektörün rekabet gücünü olumsuz etkilediğini vurguladı.

İş hayatını etkileyen çeşitli süreçler içinde dijitalleşme kuşkusuz büyük bir yer tutmaktadır. Dijitalleşmenin getirdiği yeni iletişim ortamları hayatımızı derinden etkilerken, yeni kavramlar ve yeni süreçlerle kişileri tanıştırmaktadır. Bunlardan biri de yeni medyadır. Yeni medya gelişen dijital teknolojiler sayesinde oluşturulan web siteleri, sosyal medya ağları ve aplikasyonlar gibi yeni uygulamaları içeren eşzamansız, etkileşimli, dijital, sınırsız etkileşimi sağlayan yeni mecralardır. Bu mecralarda oluşan çoklu ortam (multimedya) bütün mecraları bir araya toplama özelliğine sahiptir. Yeni medya kullanıcıları içerik üretimi, zaman sınırsızlığı ve mekânsal bağımsızlık açısından geleneksel medya kullanıcılarından ayrılırken, geleneksel medya kullanıcılarına göre daha fazla yeni medyaya bağımlı hale gelmişlerdir. Çünkü yeni medya zaman ve mekândan bağımsız olarak kullanıcıya özgürlük ve içerik üretimiyle de interaktiflik vadetmektedir. Tüm bu inovatif özellikleri bünyesinde barındıran yeni medya uygulamaları dijital bağımlılıkları da ortaya çıkartmıştır.

İş hayatını etkileyen çeşitli süreçler içinde dijitalleşme kuşkusuz büyük bir yer tutmaktadır. Dijitalleşmenin getirdiği yeni iletişim ortamları hayatımızı derinden etkilerken, yeni kavramlar ve yeni süreçlerle kişileri tanıştırmaktadır. Bunlardan biri de yeni medyadır. Yeni medya gelişen dijital teknolojiler sayesinde oluşturulan web siteleri, sosyal medya ağları ve aplikasyonlar gibi yeni uygulamaları içeren eşzamansız, etkileşimli, dijital, sınırsız etkileşimi sağlayan yeni mecralardır. Bu mecralarda oluşan çoklu ortam (multimedya) bütün mecraları bir araya toplama özelliğine sahiptir. Yeni medya kullanıcıları içerik üretimi, zaman sınırsızlığı ve mekânsal bağımsızlık açısından geleneksel medya kullanıcılarından ayrılırken, geleneksel medya kullanıcılarına göre daha fazla yeni medyaya bağımlı hale gelmişlerdir. Çünkü yeni medya zaman ve mekândan bağımsız olarak kullanıcıya özgürlük ve içerik üretimiyle de interaktiflik vadetmektedir. Tüm bu inovatif özellikleri bünyesinde barındıran yeni medya uygulamaları dijital bağımlılıkları da ortaya çıkartmıştır.

İzmir Enternasyonal Fuarı kapsamında, 8. İzmir İş Günleri 1 – 2 Eylül tarihlerinde çevrimiçi olarak farklı ülkelerden konuşmacıların katılımı ile gerçekleştirilecek. T.C. Ticaret Bakanlığı himayesinde İzmir Büyükşehir Belediyesi ev sahipliğinde gerçekleştirilen İzmir İş Günleri’nde, İzmir Enternasyonal Fuarı ile eş zamanlı olarak düzenlenen “Terra Madre Anadolu İzmir 2022”ye paralel olarak “Tarım Ticareti: Dayanıklı Küresel Gıda Tedarik Zincirleri Kurulması” konusu masaya yatırılacak. Delegasyonlar arasında ve bakanlar düzeyindeki iş görüşmeleriyle birçok ticari anlaşmaya imza atılan, Türkiye için uluslararası ticaret platformu niteliğinde olan organizasyonla yeni iş birlikleri, yeni girişimler ve ülkeler arası ticari faaliyetlerin güçlendirilmesi hedefleniyor. Tarımda dönüşüm, yeşil ve sürdürülebilir tarım, değişen dünyada tarım ve gıdanın geleceği, sürdürülebilir ekseninde tarım ve gıda ticareti ile ürünlerin ihracatı, denizden tarım ticareti lojistiğinde güncel trendler gibi önemli konularla ilgili küresel ve yerel eğilimler hakkında fikir alışverişi yapılacak İzmir İş Günleri’nin çok sayıda ülkeden takip edilmesi bekleniyor.

İzmir Enternasyonal Fuarı kapsamında, 8. İzmir İş Günleri 1 – 2 Eylül tarihlerinde çevrimiçi olarak farklı ülkelerden konuşmacıların katılımı ile gerçekleştirilecek. T.C. Ticaret Bakanlığı himayesinde İzmir Büyükşehir Belediyesi ev sahipliğinde gerçekleştirilen İzmir İş Günleri’nde, İzmir Enternasyonal Fuarı ile eş zamanlı olarak düzenlenen “Terra Madre Anadolu İzmir 2022”ye paralel olarak “Tarım Ticareti: Dayanıklı Küresel Gıda Tedarik Zincirleri Kurulması” konusu masaya yatırılacak. Delegasyonlar arasında ve bakanlar düzeyindeki iş görüşmeleriyle birçok ticari anlaşmaya imza atılan, Türkiye için uluslararası ticaret platformu niteliğinde olan organizasyonla yeni iş birlikleri, yeni girişimler ve ülkeler arası ticari faaliyetlerin güçlendirilmesi hedefleniyor. Tarımda dönüşüm, yeşil ve sürdürülebilir tarım, değişen dünyada tarım ve gıdanın geleceği, sürdürülebilir ekseninde tarım ve gıda ticareti ile ürünlerin ihracatı, denizden tarım ticareti lojistiğinde güncel trendler gibi önemli konularla ilgili küresel ve yerel eğilimler hakkında fikir alışverişi yapılacak İzmir İş Günleri’nin çok sayıda ülkeden takip edilmesi bekleniyor.

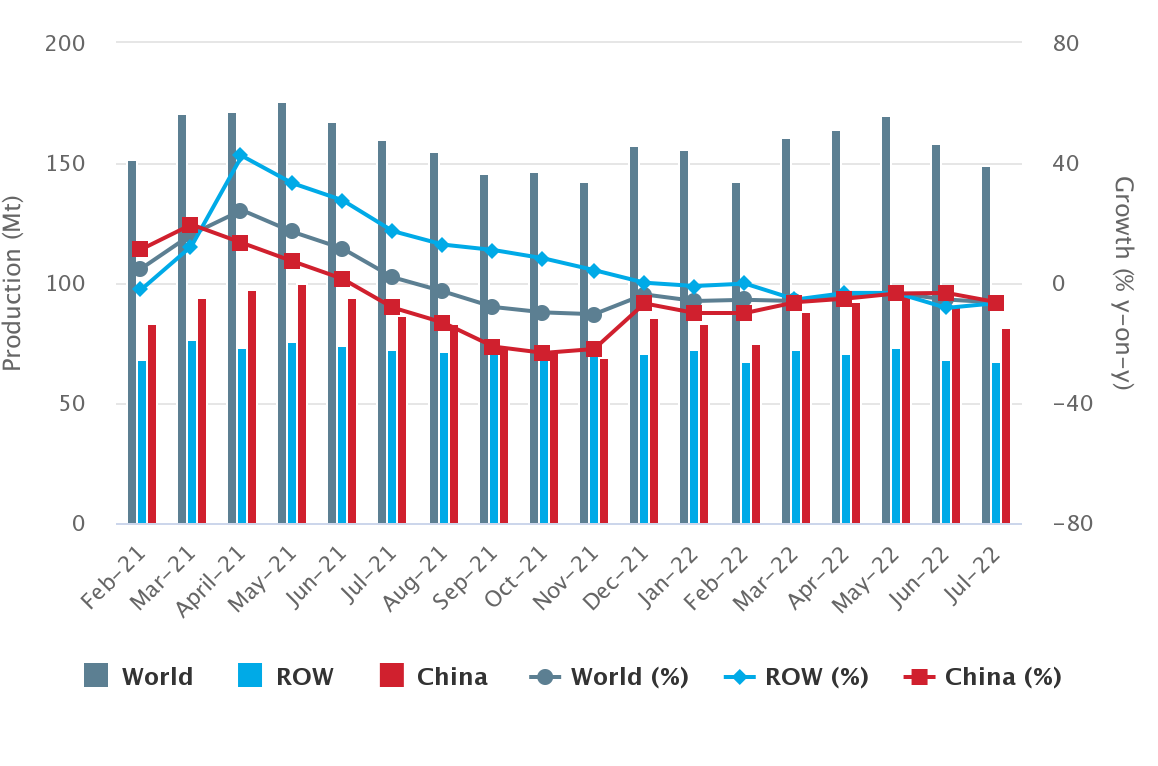

Bu tabloya dahil edilen 64 ülke, 2021 yılında toplam dünya ham çelik üretiminin yaklaşık %98’ini oluşturdu. Tablonun kapsadığı bölgeler ve ülkeler:

Bu tabloya dahil edilen 64 ülke, 2021 yılında toplam dünya ham çelik üretiminin yaklaşık %98’ini oluşturdu. Tablonun kapsadığı bölgeler ve ülkeler:

Uygulamada, işçilerin ücretlerinin eksik ya da geç ödendiği bu gerekçe ile ücreti ödenmeyen işçilerin de ücret alacağı konusunda takibe geçmeleri ya da ücretleri ödeninceye kadar iş görme edimini yerine getirmekten kaçınmaları, iş ilişkisinin devamında bazı sorunlara yol açabilmektedir. Bu bakımdan, işverenle bir çekişme içine girmek istemeyen işçilerin, haklı nedene dayanarak iş sözleşmesini feshetme hakkı da bulunduğu gibi bu süre zarfında devamsızlık yaptıkları görülmektedir.

Uygulamada, işçilerin ücretlerinin eksik ya da geç ödendiği bu gerekçe ile ücreti ödenmeyen işçilerin de ücret alacağı konusunda takibe geçmeleri ya da ücretleri ödeninceye kadar iş görme edimini yerine getirmekten kaçınmaları, iş ilişkisinin devamında bazı sorunlara yol açabilmektedir. Bu bakımdan, işverenle bir çekişme içine girmek istemeyen işçilerin, haklı nedene dayanarak iş sözleşmesini feshetme hakkı da bulunduğu gibi bu süre zarfında devamsızlık yaptıkları görülmektedir.