")

GARANTİLİ İHRACAT AKREDİTİFİ NEDİR?

Akreditifi ben garantili diye bilirdim ancak makalemin başlığına baktığımda “garantili akreditif” denildiğine göre bu işin bir de garantisiz kısmının da var olduğunu görüyorum.

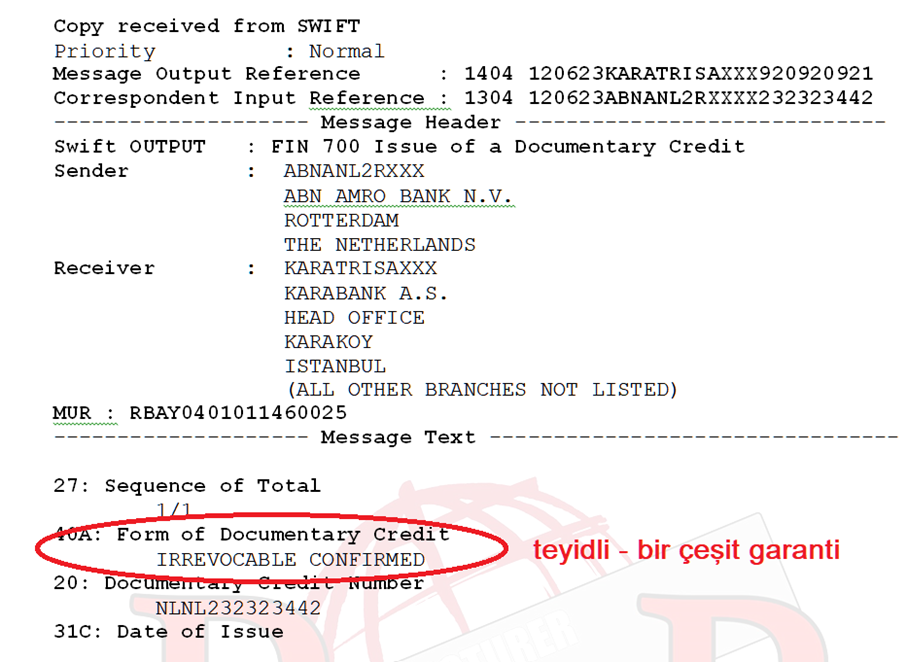

İşte, teyidli akreditifler bir nevi garantili akreditif gibi görünürler. Bu arada akreditif swiftinde “Karabank” olduğunu gördünüz. Öyle bir banka mı varmış?

AKREDİTİF NEDİR?

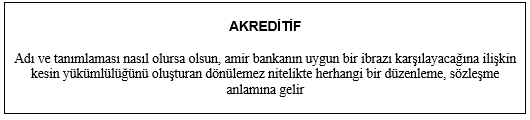

Madem garantili akreditiften bahsediyoruz, bu durumda akreditifin ne olduğuna bakalım öncelikle: Bir nevi şartlı havaledir. Belli şartların yerine getirilmesi ile bankaların birbirlerine ödeme taahhüdü vermeleridir. Teyid ilave edilmesiyle adeta ikinci bir güvence haline gelir.

Bir nevi şartlı havaledir. Bir ithalat işleminde ithalatla ilgili koşullar olan;

- Yükleme vadesi,

- Ödeme şekli,

- Malın cinsi,

- Kalite,

- Fiyatı,

- İstenen evraklar,

- İstenen evrakların ibraz tarihi,

Konuları içeren akreditif mektubunun ithalatçının bankası tarafından yurt dışındaki ihracatçının bankasına gönderilmesi ile mal bedelinin, mal Türkiye’ye gönderilmesinin ardından ödenmesini taahhüt etmektedir.

İSKONTO NEDİR?

İskonto, bir finansal varlığın (vadeli akreditif, poliçe, senet, P/N) vadesinden önce paraya çevrilmesi halinde vade sonuna kadar oluşacak zaman için hesaplanacak faizin, peşin olarak tahsili ve bakiyenin lehtara vade sonunu beklemeden ödenmesidir. İskonto etmek de gelecekte elde edilecek bir paranın bugünden elde edilmesi karşılığında yapılan indirimdir.

GARANTİLİ AKREDİTİF İSKONTOSU HANGİ KOŞULLARDA YAPILABİLİR?

İskonto tanımından da anlaşılacağı üzere bir akreditifin iskonto edilebilmesinin şartı vade içermesidir. Akreditif bedelinin ödenmesi belli bir vadeyi içeriyorsa iskontonun yapılması söz konusu olabilir.

Akreditif iskontosunda gerekli koşullar ana başlıklar olarak şöyle özetlenebilir;

- Akreditif vadeli olmalıdır. “By deferred payment letter of of credit” .

- Akreditifle ilgili yüklemenin yapılmış,

- Akreditifte talep edilen vesaikin eksiksiz ve zamanında bankaya teslim edilmiş,

- Akreditifte talep edilen vesaikin teyid veya ödeme bankası veya amir banka tarafından incelenmesi sonrasında evrakların kabul edildiğinin,

- Evraklarda rezerv olmaması,

- Evrakların kabulünü müteakip, amir / teyid / ödeme bankası tarafından ödeme vadesinin şifreli bir swift mesajı ile ihracatçının bankasına teyid edilmiş olması,

- Akreditif üzerinde ödemeyi kısıtlayan veya bloke altına alan bir temliğin bulunmaması,

gereklidir.

İskontoyu yapacak finansal kuruluşlar; faktoring, forfaiting veya bankalar iskonto edecekleri akreditifin;

- Vade uzunluğunu, (2 ay, 3 ay, 6 ay, 1 yıl gibi)

- Akreditif / teyid bankasının kim olduğunu, bu bankanın kredibilitesinin finans piyasasında kabul edilebilir olması,

- Ülke riskinin neler olabileceğini,

- Güncel faiz / iskonto oranlarının ne olacağını,

- Tutarın ve masrafların ne olacağını,

göz önünde bulundururlar.

Riski fazla olan (akreditifin sadece amir bankanın taahhüdünü taşıması) veya ülke riski var olan akreditifi iskonto etmekten kaçınırlar. İskonto edilebilmesi için bir akreditifin riskinin minimum düzeyde olması gereklidir. Sıfır bir riskin varlığından zaten söz edemeyiz.

İhracatçı akreditifle ilgili malını yüklemesi ve akreditif koşullarına uygun vesaiki bankasına verecek, evrakların kontrolü sonucunda evrak kabulü ve vadenin teyidinin yapılması ile ihracatçının hangi tarihte parasını alabileceği bankaca belirlenmiş olur. İşte bu aşamada ihracatçı akreditifini kırdırır / iskonto ettirir. Akreditif vadesini beklemeden iskonto yolu ile parasını alır.

REŞAT BAĞCIOĞLU

İnşaat maliyetleri hakkında bilgi veren gayrimenkul uzmanı Gülcan Altınay, “İnşaat maliyet endeksi, 2021 yılı Aralık ayında bir önceki aya göre yüzde 15,70, bir önceki yılın aynı ayına göre yüzde 67,74 arttı. Bir önceki aya göre malzeme endeksi yüzde 20,35, işçilik endeksi yüzde 1,44 arttı. Ayrıca bir önceki yılın aynı ayına göre malzeme endeksi yüzde 85,77, işçilik endeksi yüzde 24,01 oldu. Bu artışlar devam ediyor. Söz konusu artışlar da inşaat firmalarını zorluyor” dedi.

İnşaat maliyetleri hakkında bilgi veren gayrimenkul uzmanı Gülcan Altınay, “İnşaat maliyet endeksi, 2021 yılı Aralık ayında bir önceki aya göre yüzde 15,70, bir önceki yılın aynı ayına göre yüzde 67,74 arttı. Bir önceki aya göre malzeme endeksi yüzde 20,35, işçilik endeksi yüzde 1,44 arttı. Ayrıca bir önceki yılın aynı ayına göre malzeme endeksi yüzde 85,77, işçilik endeksi yüzde 24,01 oldu. Bu artışlar devam ediyor. Söz konusu artışlar da inşaat firmalarını zorluyor” dedi. İstanbul’da kiralık depo kalmadığını aktaran Altınay, “İstanbul içinde depo bulamayanlar Tekirdağ, Edirne gibi çevre illere yöneliyor. O nedenle Çatalca, Silivri, Selimpaşa, Çerkezköy ve Çorlu hattı büyük rağbet görüyor” dedi.

İstanbul’da kiralık depo kalmadığını aktaran Altınay, “İstanbul içinde depo bulamayanlar Tekirdağ, Edirne gibi çevre illere yöneliyor. O nedenle Çatalca, Silivri, Selimpaşa, Çerkezköy ve Çorlu hattı büyük rağbet görüyor” dedi.