Uydu Fotoğrafları ile Ukrayna – Rusya Savaşı

Maxar, Capella Space ve Planet Labs gibi şirketler, bir zamanlar hükümet yetkilileri için ayrılmış olan çatışmanın yüksek çözünürlüklü verilerini bağımsız analistler ve haber servisleriyle paylaşıyor. İşte uydu fotoğrafları ile Ukrayna-Rusya Savaşı:

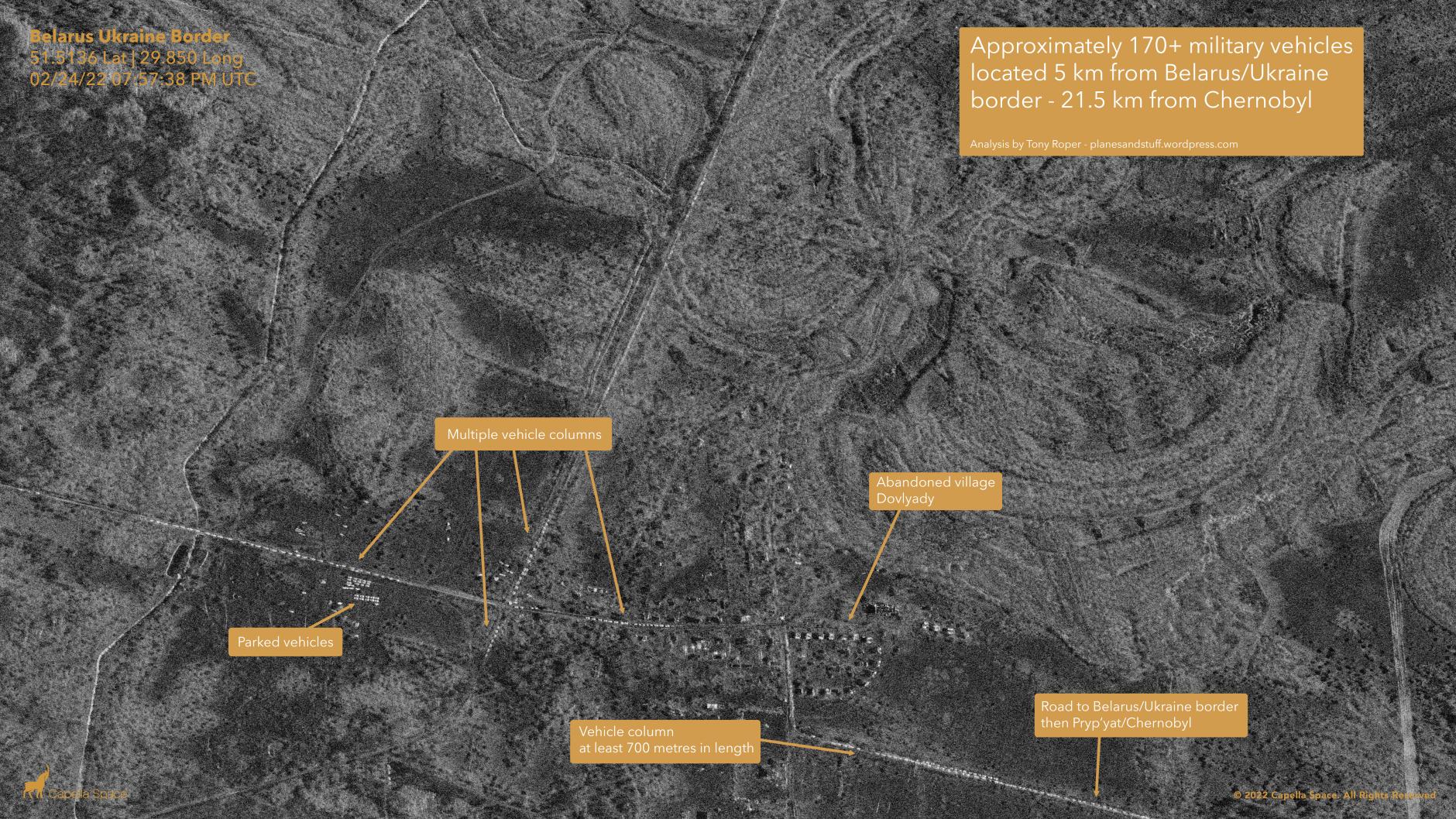

Rus kuvvetlerinin 24 Şubat’ta sınırı geçmesinden bu yana çatışmalar devam ettiği için, uydu görüntüleri kamuoyunun işgalin hızını izlenmesine olanak sağladı. (bu yazının öne çıkan görüntüsünde gösterilen konvoy gibi).

Uzaya uydu fırlatan şirketlerin sağladığı Sentetik açıklıklı radar (SAR) verileri, uyduların bulutların arasından ve karanlıkta “görmesini” sağlıyor.

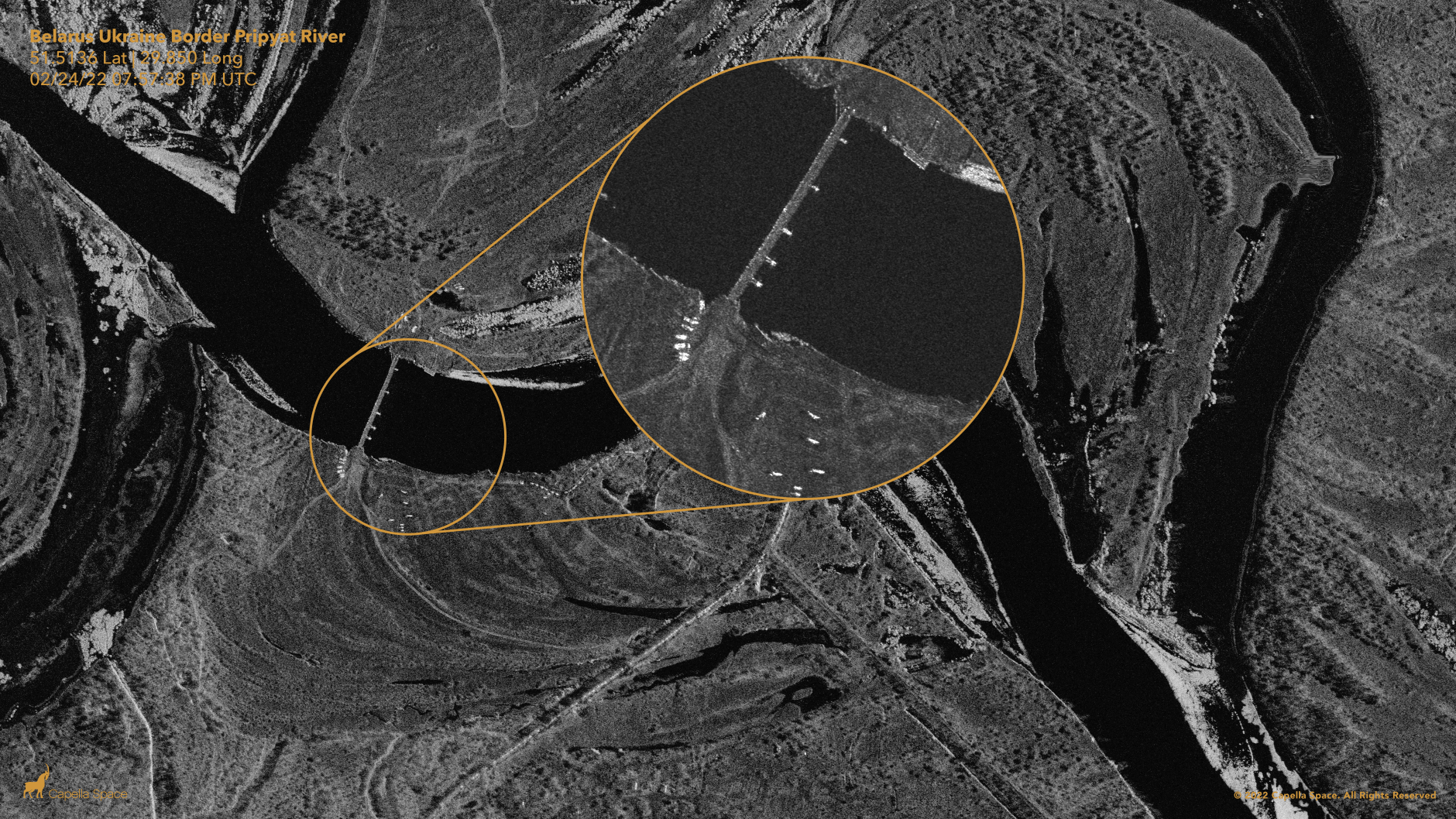

Saldırıyı ne tür işaretler ortaya koyar? Uydu gözlemcileri, Belarus’ta Ukrayna sınırına yakın bir yerde, Rus güçlerinin Ukrayna’ya girmeden önce Pripyat nehrini geçmelerini sağlayacak geçici bir köprü inşa edildiğini fark etti.

Ukrayna’nın eylemleri, Rus planlamacıların nehir geçişlerine erişim konusunda neden endişeli olabileceğini gösteriyor. Savaş patlak verdiğinde, Ukrayna-Belarus sınırındaki Dinyeper nehri üzerindeki bir köprü sabote edildi:

TOKKDER Operasyonel Kiralama Sektör Raporu – Sektörün Büyüklüğü 52.2 Milyar TL Oldu

Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), geçen seneye ilişkin sektör verilerini açıkladı. Verilere göre; operasyonel araç kiralama sektörü 2021’de 17,2 milyar TL’lik yeni araç yatırımı yaparak 60 bin 300 adet aracı filosuna kattı. Sektörün aktif büyüklüğü ise 52,2 milyar TL olarak gerçekleşti. Geçen senenin 4. çeyreğinde, sektörün kiradaki aktif araç sayısı yılın 3. çeyreğinin sonuna göre yüzde 1’in altında azalarak 221 bin 426 adet oldu. Sektörün toplam araç sayısı ise 2020 yılı sonuna göre yüzde 9,4 azaldı ve 238 bin 200 adede geriledi. Öte yandan, operasyonel araç kiralama sektörünün filosundaki hafif ticari araç payının yüzde 5,3’e, elektrikli ve hibrit araçların payının ise yüzde 6,5’e çıkması raporun dikkat çeken detayları arasında yer aldı.

Araç kiralama sektörünün çatı kuruluşu Tüm Oto Kiralama Kuruluşları Derneği (TOKKDER), bağımsız araştırma şirketi NielsenIQ iş birliği ile hazırladığı, 2021 yılı sonuçlarını içeren “TOKKDER Operasyonel Kiralama Sektör Raporu”nu açıkladı. Rapora göre, operasyonel araç kiralama sektörü 2021’de 17,2 milyar TL’lik yeni araç yatırımı yaparak 60 bin 300 adet aracı filosuna kattı. Sektörün aktif büyüklüğü ise 52,2 milyar TL olarak gerçekleşti. 2021’in 4. çeyreğinde, sektörün kiradaki aktif araç sayısı yılın 3. çeyreği sonuna göre yüzde 1’in altında azalarak 221 bin 426 adet oldu. Sektörün toplam araç sayısı ise 2020 yılı sonuna göre yüzde 9,4 azaldı ve 238 bin 200 adede geriledi.

Hafif ticari araçlarda yükseliş trendi!

Rapora göre, Renault yüzde 22,9 pay ile Türkiye operasyonel araç kiralama sektörünün en çok tercih edilen markası olmayı sürdürdü. Renault’yu yüzde 14,9 ile Fiat, yüzde 10,7 ile Ford ve yüzde 10,6 ile Volkswagen takip etti. Bu dönemde, sektörün araç parkının yüzde 50,4’ü kompakt sınıf araçlardan oluşurken, küçük sınıf araçlar yüzde 26,8 ve üst-orta sınıf araçlar yüzde 17,5 pay aldı. 2018 yılı sonunda operasyonel araç kiralama sektörünün filosundaki payı yüzde 2,9 olan hafif ticari araçların payı ise 2021 yılı sonunda yüzde 5,3’e yükseldi. Diğer yandan, sektörün araç parkında yer alan hibrit ve elektrikli araçların payının hızla artmaya devam etmesi de dikkatleri çekti. Bu kapsamda; sektörün araç parkının büyük bölümünü yüzde 72 ile dizel yakıtlı araçlar oluşturmayı sürdürürken, benzinli araçların payı yüzde 21,4’e çıktı. Hibrit ve elektrikli araçların payı ise yüzde 6,5’e ulaştı.

Sektördeki sedan gövde tipi araçların payı yüzde 66,7 oldu!

TOKKDER raporuna göre; 2021 yılı sonunda operasyonel kiralama sektöründeki gövde tipine göre araç oranlarında sedan birinciliği devam etti. Bu kapsamda, sedan gövde tipine sahip araçlar yüzde 66,7 ile birinci sırada yer alırken, hatchback gövde tipine sahip araçlar yüzde 18,6 ile ikinci sırada geldi. SUV araçlar ise yüzde 6,8 ile üçüncü sırada yer aldı. Bu araçları yüzde 1,9 ile station wagon gövde tipine sahip araçlar takip etti. Rapora göre, sektörün toplam araç parkındaki araçların yüzde 70,4’ünü otomatik vitese sahip araçlar oluştururken, manuel vitesli araçların payı yüzde 29,6 olarak gerçekleşti.

Sözleşmelerin büyük bölümü 30-42 ay süreli!

Operasyonel kiralama sektörü, geçen yıl da ekonomiye önemli oranda vergi girdisi sağlamaya devam etti. TOKKDER’in hazırladığı rapora göre, sektörün 2021 yılında ödediği vergi tutarı toplamda 8,7 milyar TL’yi buldu. Sektördeki kiralama sürelerine bakıldığında ise Türkiye’deki operasyonel kiralamaların yüzde 47,7’sini 30-42 ay süreli sözleşmelerin oluşturduğu görüldü. Bu sözleşmelerden sonra en çok tercih edilen operasyonel kiralama süresi yüzde 20,2 ile 43 ay ve üzeri sözleşmeler olurken, 18-30 aylık sözleşmeler yüzde 16,8 oranında tercih edildi. 18 ayın altındaki kiralama sözleşmeleri ise kontratların yüzde 15,3’ünü kapsadı.

Garantisiz İhracat Vesakinin Finansmanda Kullanılması – Bölüm IV

İHRACATÇI VE KREDİ TEMİNATI

İhracatçıların hammadde alımları ve yapacakları ihracatın finansmanını oluşturmak üzere bankalardan kullanacakları nakdi finansman ihtiyaçları karşılığında bankaların kredinin teminatı için ihracatçıdan talep edecekleri en temel unsur; çek, senet veya ipotektir. İhracatçı firmanın kredibilitesi çok fazla ise, şirket ortakları veya patronun şahsi kefaleti de yeterli olabilmektedir. Tabir yerinde ise “kara kaş, kara göz” kredi teminatını oluşturabilmektedir. Ancak firmanın piyasadaki kredibilitesi beklenen düzeyin altında ise bankaların alnına silah da dayasan mutlaka maddi teminat istemekten bir adım geri gitmeyeceklerdir.

Bankacı ihracatçının alnına silah dayasa da, ihracatçının kullanacağı kredinin teminatı için ihracatçıdan gerçek müşteri çek ve senetleri alması zor.

ÇEK SENET VEREMEDİK, İHRACAT VESAİKİ OLUR MU?

Vesaik karşılığında bankaların kredi kullandırması olur elbet. Ancak yurt dışına gönderilen tahsil vesaiklerinin iskontosu ve kesin alışı söz konusu olmayıp, sadece bankalarca vesaikin şartlarının uygun olması halinde teminata alınarak, karşılığında kredi kullandırılmasıdır. Tahsil vesaikini bankalar teminata alarak, bedel yurt dışından tahsil edildiğinde kullandırılan krediye mahsup ederek kullandırılan krediyi kapatırlar.

Bankaların herhangi bir ihracat vesaikin teminata alırken öncelikli olarak aradıkları koşullardan bir tanesi; vesaikin gönderildiği ülke riski, ithalatçının riski ve mal cinsi olduğunu söyleyebiliriz.

Kredi kullandıracak bankaların teminata alacakları vesaik ile ilgili diğer hususları şu şekilde sıralayabiliriz;

| · Vesaikin gönderileceği bankanın bulunduğu ülke riski,

|

| · Mal cinsi. Bozulabilir emtianın bankalar için uygun bir teminat olmadığını söylemek yerinde olur,

|

| · Vesaikin tahsil kabiliyeti. Daha önce aynı alıcıya gönderilen vesaikin akıbeti emsal teşkil eder

|

Diğer hususlar ise bankaların ikinci derecede dikkate alacağı konulardır. Bunları da şu şekilde sıralamak mümkündür;

- Malların ne şekilde gönderildiği. Deniz yolu, kara yolu veya hava yolu vs.. Bankaların tercih ettiği taşıma şekli kuşkusuz ki deniz yolu ve bu taşımayla ilgili olarak tanzim edilen deniz konşimentosudur. Deniz yolu taşımacılığında kullanılan deniz konşimentosu bir taşıma senedi olup, malların mülkiyetin temsil eder. Deniz konşimentosu olmadan ithalatçının kendi ülkesindeki gümrüğünden malları çekemeyeceğinden dolayı, ithalatçının deniz konşimentosuna sahip olması gerekmektedir. Ancak Deniz konşimentosu ihracatçı tarafından kendi bankasına tahsil kaydı ile verilmiş olduğundan, ithalatçının bankasına da yine aynı koşullarda tahsil kaydı ile gönderiliyor olması, en azından tahsil vesaikinin bedelinin bankanın emrinde ve kontrolünde olduğunu gösterir.

- Deniz konşimentosunda aranılan diğer en önemli husus ise “charter party bill of lading” olup olmadığıdır. Bilindiği üzere “charter party bill of lading” kiralık gemilerle taşınan mallarla ilgili olarak deniz nakliyat acentesi tarafından verilen bir konşimento olup, bu konşimento esaslarına göre malları taşıtanın (ihracatçının) değil, malları taşıyan (geminin kaptanı) kişinin hakları önceliklidir. Kaptan ile acente herhangi bir mali ihtilafta girdiklerinde, malları taşıyan kaptanın hakları öncelikli olduğundan, taşınan mallara el koyması da söz konusudur. İşte bu durum bankaların tercih etmediği önemli koşullardan bir tanesidir. Bankalar sorun olabilecek koşullardan arındırılmış işlemleri almayı tercih ederler. Charter Party Bill of Lading ile taşınan mallarda mülkiyet tamamen consignee kısmında olamamaktadır.

- Bankaların dikkat ettikleri diğer bir husus ise deniz konşimentosu ile taşınan mallara ait tanzim edilen konşimentodaki mülkiyet hakkının ithalatçıya değil, kendilerine ait olup olmadığıdır. Buna göre deniz konşimentosunda consignee kısmında yer alan kısma bankalar kendilerinin adının yazılmasını tercih ederler ki bu sayede malın mülkiyeti hakkında söz sahibi olabilmelerine olanak verilebilsin diye.

Consignee kısmında “order – hamiline” olmasını mülkiyetin belirsizliği ve muhtemel tanımlanamayan risklerin var olmasından dolayı tercih etmezler. Hamiline deniz konşimentosunun, vesaik mukabili ihracat işleminin kredi teminatında kullanılması adeta teminatsız kalmaya yakın bir risk anlamına gelir. Hamiline konşimentolarda riskin nereden ve ne zaman geleceği belli olmaz. Deyim yerinde ise hamiline konşimento riskli konşimentodur. Gerektiğinde ciro edilmeden, konşimentonun sahip olduğu mülkiyet ciro yolu ile olmayıp, sadece konşimentonun teslimi ile bir başka şahsa da devredilebilir.

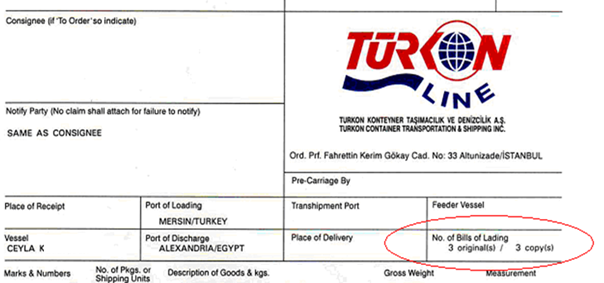

Kuşkusuz ki göz ardı edilemeyecek hususlardan bir tanesi, deniz yolu ile taşınan mallara ait bankalara teminata verilen deniz konşimentolarının “copy – non negotiable” değil, kesinlikle “original” olması gerekir. Copy konşimentoların hiçbir hükmü, değeri yoktur ve üzerinden işlem yapılamaz, bankalar sadece orijinal nüshalar üzerinden işlemlerini yapabilirler.

ORİJİNAL KONŞİMENTO

COPY – NON NEGOTIABLE KONŞİMENTO

Bankaya teminat için sunulacak deniz konşimentosunun tam takım “full set bill of lading” olması gerekir. Bankalar tam takım konşimento nüshalarının kendilerinde olduklarını ve herhangi bir nüshasının bir başkasında olmaması gerektiğine özen gösterirler. Konşimentolar 3 orijinal 3 kopya olarak tanzim edilir ve kaç adet düzenlendiği ise konşimentoda yazılıdır.

Bankalar haklı yere ince eleyip sık dokurlar tahsil vesaikini kredi teminatında kullanırken. Açık kapı bırakmamaya çalışırlar bu tür teminatı alırken. Sizce bu şekilde hareket edecek hiçbir riskin oluşmaması için risk kapılarını sıkı sıkıya kapattıklarını düşünüyor musunuz?

İhracatçı yüklemeyi teslim şekli olan FOB, CFR, EXW veya FAS olarak yaparsa, sigorta yapma yükümlüğü ithalatçıya ait olacak. Malların taşınması sırasında oluşabilecek olası bir risk, zarar, hasar olması durumunda sigorta şirketi hangi tarafa hasar tazminatını ödeyecek dersiniz? Sigortalanan ihraç malları seyahat sırasında ağır hasar görmesi halinde, hasar tazminatı ithalatçıya ödenirse ki sigortayı yaptıran ve menfaatdar (lehtar) ithalatçı oluyor, bankalar bu ihracat vesaikini teminata alıp kredi vermişlerdi. Bu durumda bankaların kredileri teminatsız mı kalacak acaba?

Kafanızı karıştırdım değil mi? İnanın benim de kafama karıştı. Bankalar verecekleri kredide böylesi açık kapı bırakırlar mı dersiniz?

NAVLUN SİGORTASININ İTHALATÇI TARAFINDAN YAPILMASI İHRACATÇININ ELİNİ ZAYIFLATIR MI?

Bankalardan kredi kullanacak ihracatçıların bir yerde elini zayıflatan hususlardan bir tanesi, ihracatçının mallarını;

- FOB : Free On Board

- CFR : Cost and Freight

- EXW : Ex Works, Ex Warehouse vs

- FAS : Free Alongside Ship

yapmaları halinde, navlun sigorta poliçesindeki lehtar ithalatçı olacağından dolayı, bu defa ihracatçı bankalardan kredi kullanırken bankalara vesaik ile birlikte vermeyi arzu ettiği sigorta poliçesi olmayacaktır. Sigorta poliçesinin olmaması hem bankaların, hem de ihracatçının elini zayıflatacağından dolayı, bankalar bu defa ihracatçıdan farklı maddi teminat almak zorunda kalacaklardır. Zaten ihracatçının en büyük sıkıntısı maddi teminat bulmaktır.

Müşterisine ihracat kredisi vermek isteyen bankalar ihracatçısına kullandıracağı kredi için vesaiki teminata alır ancak bu defa daha fazla marj düşmek zorunda kalacaklardır. Garantisiz ihracat vesaikinin finansmanda kullanılması bu şekilde olsa da, bu vesaikin bir banka tarafından ödeneceğinin garanti edilmesi halinde bankalar daha yüksek oranda kredi verirler değil mi? Bu konuda sizinle aynı fikirdeyim. Verirler.

REŞAT BAĞCIOĞLU

Perakendenin Küresel Güçleri 2022 Raporu Yayınlandı – BİM ve A101 Listede

Deloitte’un hazırladığı ‘Perakendenin Küresel Güçleri 2022’ raporuna göre perakende müşterilerinin yarısından fazlası, sürdürülebilir ürünler ve hizmetler talep ediyor. Rapor en büyük 250 perakende şirketinin 2020’de 5,11 trilyon dolar gelir elde ettiğini gösterirken, listede bu sene de Türkiye’den BİM Birleşik Mağazacılık A.Ş. ve A101 yer aldı.

İstanbul, 1 Mart 2022 – Deloitte ‘Perakendenin Küresel Güçleri 2022’ raporunu yayınladı. Rapora göre en büyük 250 küresel perakende şirketi, 2020 mali yılında 5,11 trilyon dolar gelir elde ederken, en büyük 10 perakende şirketinin ilk 250 listesinin toplam geliri içindeki payı yüzde 34,6’ya ulaştı. Bu oran bir önceki yıl yüzde 32,7 seviyesindeydi.

Rapora göre pandemi sürecinin de etkisiyle tüketicilerin perakende şirketlerine yönelik sürdürülebilirlik beklentisi de artış gösterdi. Deloitte Türkiye Perakende Lideri Tolga Sirkecioğlu, pandeminin tüketici davranışlarını ve alışveriş alışkanlıklarını geri dönülmez şekilde değiştirdiğini vurguladı.

Sirkecioğlu, “Bu değişim geleceğin alışveriş modellerini de şekillendirecek. Tüketicilerin yanı sıra hissedarlardan ve yatırımcılardan da şirketlere sürdürülebilirlik yönünde dönüşüm talebi var. Bu nedenle perakende şirketlerinin, daha iyi ve sürdürülebilir bir gelecek isteyen tüketicilerin değişen ve gelişen ihtiyaçları doğrultusunda stratejilerini geliştirmeleri son derece kritik” diye konuştu.

Rapordan öne çıkan başlıklar şöyle:

- Araştırmanın gerçekleştirildiği 2021’in Ekim ayında tüketicilerin yüzde 55’i, son dört haftada sürdürülebilir bir ürün ya da hizmet satın aldığını belirtti.

- Yüzde 32’si ürün ya da hizmetin alternatifinden daha pahalısını satın aldığını söyledi.

- Yüzde 19’u, ürün ya da hizmetin temini için normalden daha uzun zaman bekledi.

- Yüzde 16’sı kullanılmış ya da ileri dönüşümlü bir ürün satın aldı.

- Yüzde 16’sı düşük kalitede bir ürün ya da hizmeti kabul etti.

- Yüzde 13’ü atıklarını ortadan kaldırmak için özel bir işleme katıldı.

- Tüketicilerin en fazla alışveriş yaptığı sürdürülebilir ürün kategorisi gıda ve içeceklerden oluşuyor. Araştırmaya göre sürdürülebilir alışverişlerin yüzde 42’si bu kategoride, ikinci sırada ise yüzde 25 ile ev eşyaları geliyor.

‘Sorumlu tüketici’nin doğuşu

- Deloitte’un araştırmasına göre şirketlerin çevresel ve sosyal sorunlarla daha fazla ilgili olmasının arkasında ‘sorumlu tüketici’ kavramının ortaya çıkması etkili oldu. Araştırmaya göre özellikle Milenyum ve Z kuşaklarına mensup tüketiciler sürdürülebilirliğe daha fazla ilgi gösteriyor, etkileşime geçtikleri şirketlerin de bu yönde hareket etmelerini bekliyor.

E-ticaretin etkisi

- Pandemi 2020’de en büyük 250 küresel perakende şirketinin, 2019’a göre daha hızlı büyüme göstermelerine neden oldu.

- Uzmanlar, online alışverişe kayan tüketicilerde güçlü bir büyüme olduğunu vurguluyor.

- Pandemi nedeniyle evde daha fazla zaman geçiren tüketiciler, dışarda tüketmek yerine gıda ve içecek alışverişlerini artırdı.

- Aynı şekilde evde geçirilen zamanın artması mobilya ve dekorasyon gibi sektörlerde faaliyet gösteren perakende şirketlerine yaradı.

Türkiye’den BİM ve A101 listede

- En büyük 250 küresel perakende şirketinin arasında bu yıl da Türkiye’den iki şirket yer aldı. Listede 15 sıra yükselerek 137’nci sırada yer alan BİM Birleşik Mağazacılık A.Ş., gelirini yüzde yüzde 4,7 artırarak 7 milyar 891 milyon dolara yükseltti.

- Listedeki diğer Türk şirketi olan A101 ise 4 milyar 536 milyon dolarlık geliriyle 13 sıra yükselerek 231’inci sırada yer aldı.

- Her iki şirket de 2015-2020 finansal yıllarında en yüksek bileşik büyüme oranına sahip şirketler listesinde ilk 50 içerisinde yer aldı.

Hızlı tüketim ürünleri ilk sırada

- İlk 250 içerisinde bu yıl da en fazla hızlı tüketim ürünleri (FMCG) alanında faaliyet gösteren şirketler (yüzde 66,4) yer aldı.

- Listeye giren şirketlerin minimum gelir seviyesi 4,1 milyar dolar oldu, ortalama büyüklükleri ise 20,4 milyar dolara yükseldi.

- Avrupa 90 şirketle listede en fazla şirket bulunduran bölge olurken, gelir olarak bakıldığında Kuzey Amerika yüzde 48,4 ile en yüksek paya sahip bölge oldu.

- En Büyük 10 Perakende Şirketi listesine bu yıl ilk kez Çinli bir firma girdi.

En büyük 10 perakende şirketi:

| Gelir düzeyine göre sıralama | Şirket adı | Menşei | 2020 yılı perakende geliri |

| (milyon ABD $) | |||

| 1 | Walmart Inc | ABD | 559.151 |

| 2 | Amazon.com Inc | ABD | 213.573 |

| 3 | Costco Wholesale Corporation | ABD | 166.761 |

| 4 | Schwarz Group | Almanya | 144.252 |

| 5 | The Home Depot Inc. | ABD | 132.110 |

| 6 | The Kroger Co. | ABD | 131.620 |

| 7 | Walgreens Boots Alliance Inc | ABD | 117.705 |

| 8 | Aldi Einkauf GmbH & Co oHG and Aldi International Services GmbH & Co oHG | Almanya | 117.047 |

| 9 | JD.com, Inc | Çin | 94.423 |

| 10 | Target Corporation | ABD | 92.400 |