")

- Euler Hermes, önümüzdeki dönemde küresel ticarette yaşanacak gelişmeleri yakından incelediği raporunu yayınladı. Rapora göre, küresel ticaret hacminin 2022 ve 2023 yıllarında sırasıyla yüzde 5,4 ve yüzde 4 olarak artması öngörülüyor.

- Küresel tedarik zinciri aksaklıklarının Covid-19’un etkileri ve Çin Yeni Yılının talep ve lojistik kanadında yaratacağı oynaklık nedeniyle 2022 yılının ikinci yarısına kadar yüksek kalması bekleniyor.

- Raporda, 2022 yılında da ihracatlarını güçlü şekilde devam ettirecek sektörler enerji, elektronik, makine ve teçhizat olarak sıralanırken, 2023 yılında ihracatın kazananının otomotiv sektörü olacağı ifade ediliyor.

Dünyanın önde gelen alacak sigortası şirketi Euler Hermes, lojistik darboğazlar, Çin ithalatına bağımlılık, limanların durumu, Covid-19’un etkileri gibi ticarete etki eden pek çok faktörü yakından incelediği Küresel Ticaret Raporu’nu yayınladı. Rapora göre, pandeminin yaratacağı etkiler, Çin’in devam eden Covid-19’u sıfırlama politikası ve Çin Yeni Yılının talep ve lojistik kanadında yaratacağı oynaklık nedeniyle küresel tedarik zinciri aksaklıklarının 2022 yılının ikinci yarısına kadar yüksek kalması bekleniyor.

Raporda, 2020 yılının ikinci yarısından bu yana güçlü bir performans gösteren küresel mal ticaretinin bu yılın üçüncü çeyreğinde daraldığı, bu daralmanın yüzde 75’inin üretim açıklarından, kalan kısmının ise lojistik darboğazlarından kaynaklandığı vurgulanıyor.

Buna karşılık 2021 yılında yüzde 8,3 artan küresel ticaret hacminin, kademeli olarak kriz öncesi uzun-vadeli ortalamasına dönmesi ve 2022 ve 2023 yıllarında sırasıyla yüzde 5,4 ve yüzde 4 artması bekleniyor.

Ticareti Normale Döndürecek 3 Faktör

Covid-19 salgınının tetiklediği küresel arz-talep ve nakliye kapasitesindeki uyumsuzluklardan kaynaklanan tedarik zinciri aksaklıklarının zirveyi görmesinin ardından bundan sonraki dönemde düşüşe geçmesi bekleniyor. 2022 yılının ikinci yarısından itibaren ticaretin normale dönmesinde etkili olacak üç faktör ise şu şekilde sıralanıyor:

- Yenilenme süreleri uzun olduğundan ve sürdürülebilir tüketim davranışları benimsenmeye başlandığı için dayanıklı mallara yönelik tüketici harcamalarının yavaşlaması.

- Özellikle ABD’de sermaye harcamalarının artması ve çoğu sektörde stokların kriz öncesi seviyelere dönmüş, hatta o seviyeleri geçmiş olması nedeniyle girdi sıkıntılarının hafiflemesi.

- Kapasitenin artmasıyla nakliye sıkışıklıklarının azalması.

İhracatın Kazananı Asya-Pasifik ve Sektörel Bazda Otomotiv Olacak

İhracat açısından Asya-Pasifik, 2020 yılındaki 420 milyar dolarlık kaybın ardından 2021-2023‘te 3 trilyon dolardan fazla olacak kazançlarla, önümüzdeki birkaç yıl daha ana kazanan olmaya devam edecek. Bu kazanımların yarısından fazlası 2021 yılında sağlanacak. Bunu 2022 yılında 630 milyar dolar ve 2023 yılında 710 milyar dolarlık kazanımlar izleyecek. Avrupalı ihracatçıların 2021-2023 dönemindeki toplam performansı da Asya-Pasifik’tekine benzer olacak. Kuzey Amerika’nın ihracat kazançlarının ise 2021-2023 döneminde 800 milyar dolara yaklaşması bekleniyor.

Enerji, elektronik ve makine ve teçhizat sektörleri gibi 2021 yılının iyi performans gösteren sektörleri, 2022 yılında da ihracatlarını güçlü şekilde sürdürmeye devam edecek. 2023 yılında ihracatın bir numaralı kazananı ise iş yoğunluğu ve 2021 yılındaki düşük sermaye giderleri sayesinde otomotiv olacak.

![]()

Yamankaradeniz, “Uluslararası tescil sistemine dahil 192 ülkede, müşterilerimizi en iyi şekilde temsil etmeye çalışıyoruz. Sınai haklar konusunda, dünyadaki gelişmeleri yakından takip ederek markalaşma konusunda yapılan çalışmaları analiz ediyoruz. Uluslararası patent ofislerinin yetkilileri ve marka vekilleriyle müşterilerimizin haklarının en etkin şekilde korunması ve ülkeler bazında marka hak uygulamalarında son gelişmeleri yakından takip ediyoruz.” dedi.

Yamankaradeniz, “Uluslararası tescil sistemine dahil 192 ülkede, müşterilerimizi en iyi şekilde temsil etmeye çalışıyoruz. Sınai haklar konusunda, dünyadaki gelişmeleri yakından takip ederek markalaşma konusunda yapılan çalışmaları analiz ediyoruz. Uluslararası patent ofislerinin yetkilileri ve marka vekilleriyle müşterilerimizin haklarının en etkin şekilde korunması ve ülkeler bazında marka hak uygulamalarında son gelişmeleri yakından takip ediyoruz.” dedi.

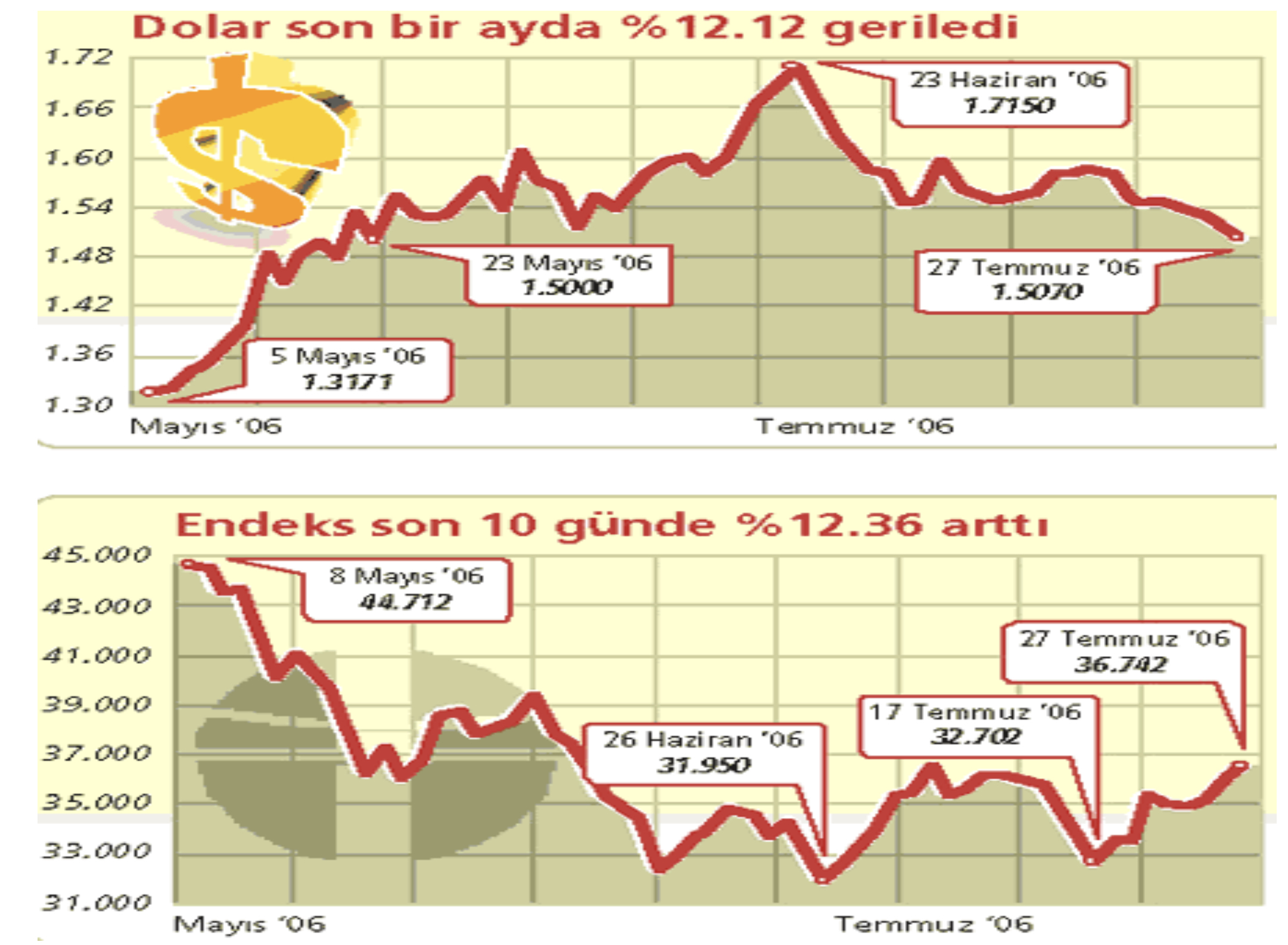

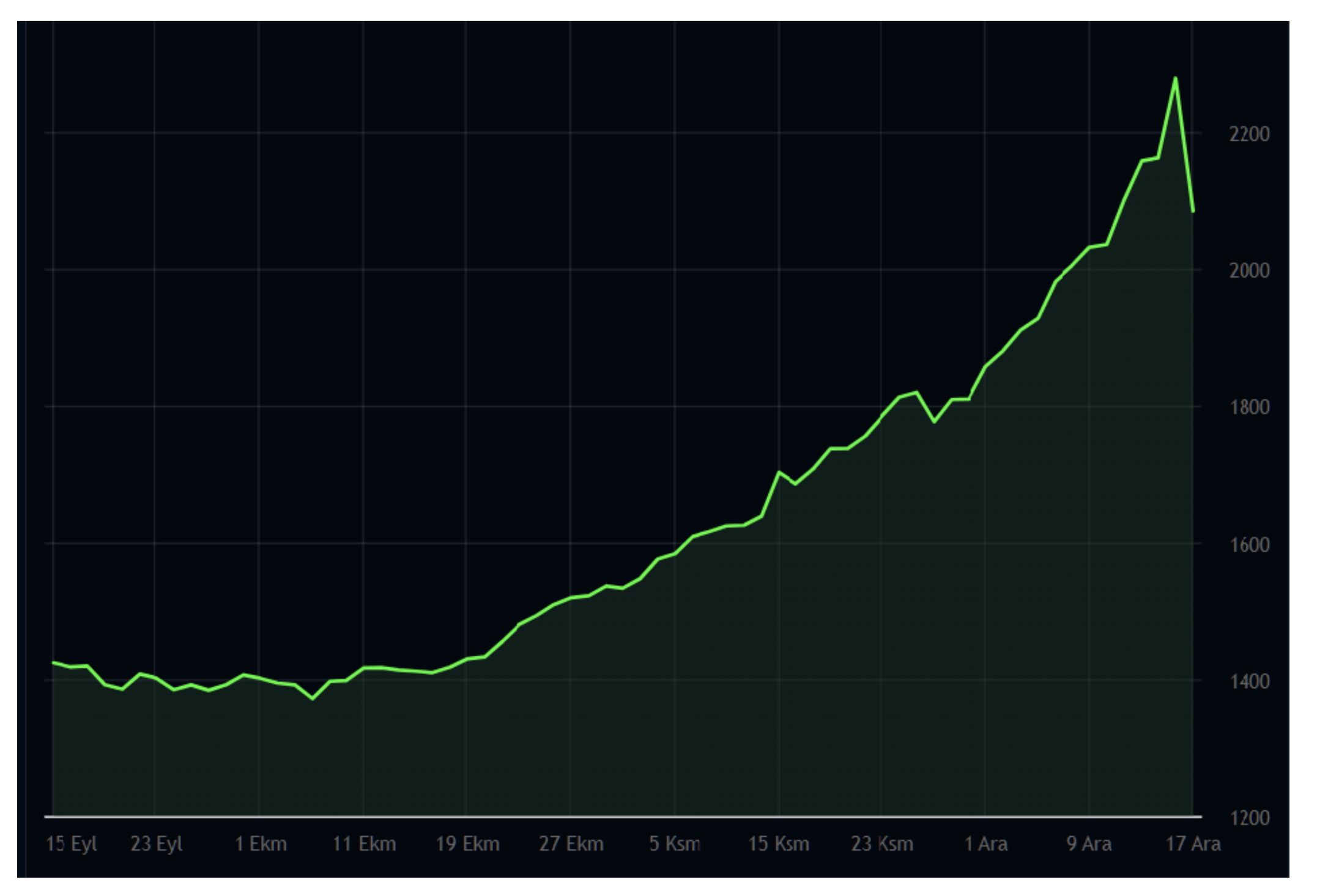

BIST 100 endeksi Borsa soluksuz yükseliyor.

BIST 100 endeksi Borsa soluksuz yükseliyor.