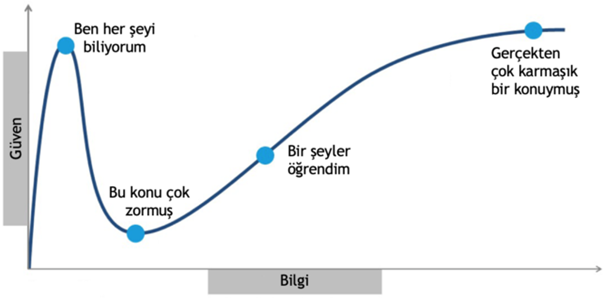

Döviz ve Faiz Düşecek

Öyle mi dersiniz?

Ekonominin kurallarına ters.

Hem dövizin hem de faizin aynı anda düşmesi olacak şey değil. Faizini düşürmek için ekonomik verilerin uygun, enflasyonun ise düşürülmesi planlanan faiz seviyesinde olması gerekir ki faizi düşürebilesin.

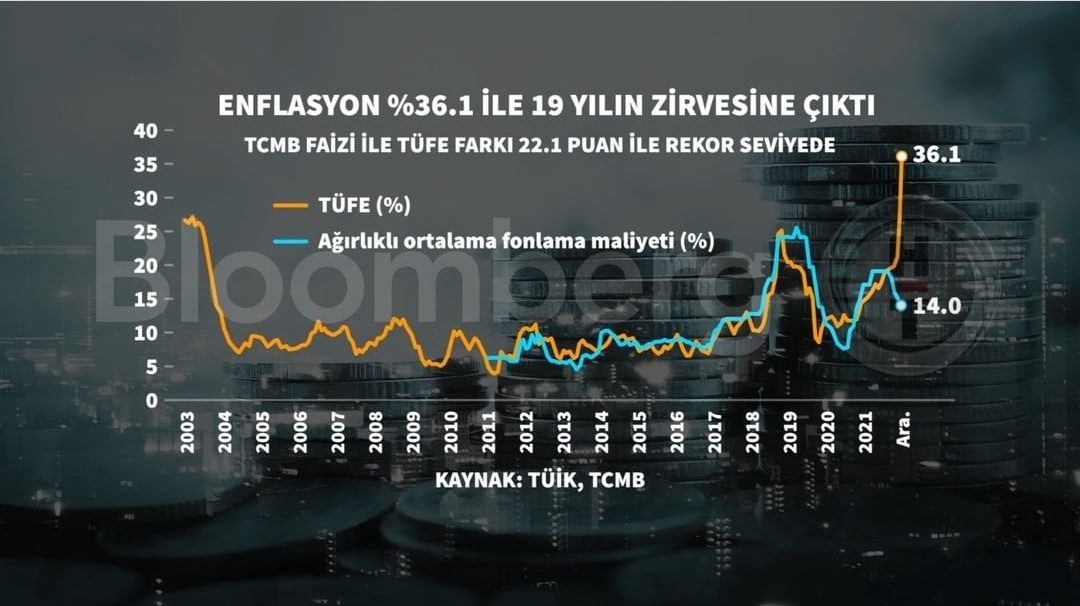

TÜİK’in resmi verilerine göre enflasyon % 36, ÜFE – Üretici Fiyat Endeksi ise % 80 civarı. TCMB politika faizi ise % 14, bankaların uyguladıkları muhtelif isimdeki faiz oranları ise % 30 ila % 40 arasında değişmektedir. Birbirine çelişki yaratan rakamlar. TCMB politika faizini aynı bıraksa veya düşürse ne olacak? Piyasa dinamiklerinin ne olduğu ortada, sokak enflasyonu % 80 civarında. Gerek bankaların uyguladıkları mevduat ve kredi faizlerinin oldukça yüksek oluşu TCMB’nin % 14’lik politika faizini çok ama çok anlamsız hale getirmiştir. Faizleri düşürmek için mutlaka enflasyonun, maliyetlerin aşağı çekilmesi gerekir.

TCMB Politika faizi olan % 14 ile açıklanan resmi enflasyon olan % 36 arasında 22 puanlık bir fark var. Siz politika faizinin çok anlamlı ve yerinde bir gösterge olduğunu düşünebilir misiniz?

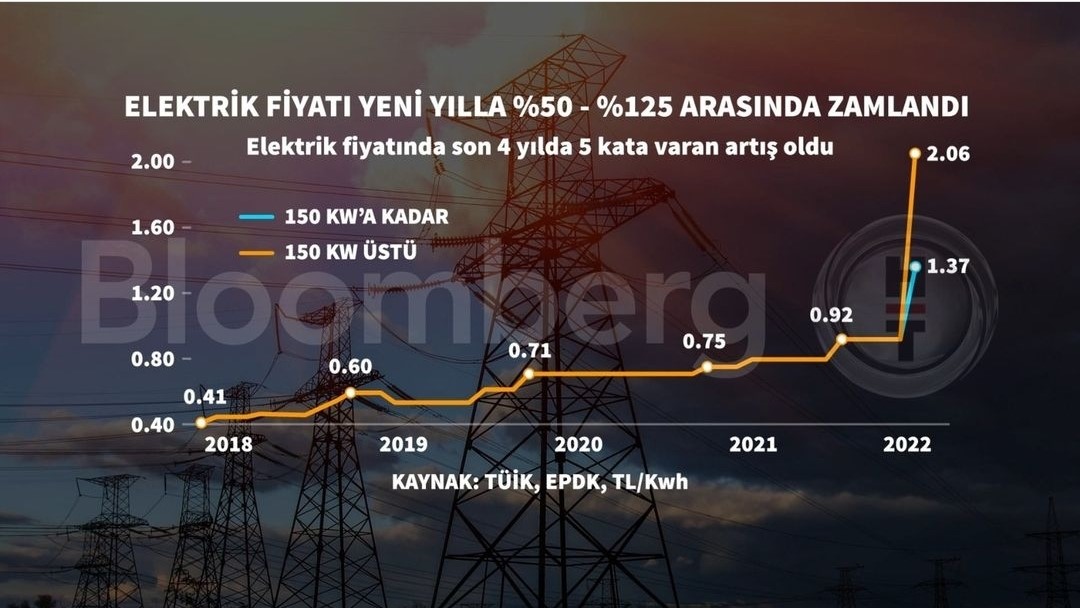

PİYASADAKİ 2022 YILI ZAMLARI

Akıllara durgunluk veren oranda hizmet ve ürünlere zamlar yapıldı. Zaten akaryakıt ürünlerine yapılan zamlar % 100 civarında gerçekleşti. Elektriğe yapılan zamlar ise dudak uçuklatacak cinsten.

Yukarıdaki grafiğe bakıldığında ne politika faizi, ne de TÜİK’in enflasyon oranı ile yeknesaklık sağlamamış ve elektik zammı % 50 ile % 125 oranındaki zammın hem Türk Sanayiisini hem de Türk halkının geçimini olumsuz yönde etkileyecektir. Bu zammın etkisi şu an grafikte görülse de, çok kısa bir süre sonra elektik faturaları hane halkına tevdi edildiğinde bakın neler olacak. Bundan birkaç ay sonra sadece elektrik faturasını ödeyemeyen hane kalkının icralık olacağı hiç de sürpriz olmayacak.

Bırakın enflasyonun düşmesini, son iki ayda enflasyon beklentisi beklenenden % 10 daha fazla artış sağlamıştır.

Gerçek enflasyonun, açıklanan resmi enflasyonun oldukça üzerinde seyrettiği günümüzde faizler düşmez. Faizler düşse de manipülatif hesaplarda faiz düşük gösterilir ancak çeşitli isimlerle piyasa faizi hala güncel yüksekliğini koruyacaktır.

Sonuç; Faizin düşmesi hayal.

ENFLASYON BEKLENTİLERİ

Bir gazete haberini paylaşıyorum.

JP Morgan: TCMB’nin politika yönlendirmesi yeterli değil

JP Morgan, TCMB’nin yayımladığı karar metninde yeteri kadar politika yönlendirmesi bulunmadığını, Merkez Bankası’nın fiyat dinamikleriyle ilgili genel bir değerlendirme yapacağını söylemesine rağmen bunun ne kadar süreceğine dair hiçbir yönlendirme sunmadığını belirtti.

JP Morgan, Türkiye Cumhuriyet Merkez Bankası’nın faiz kararı sonrasında yayımladığı değerlendirme notunda, TCMB’nin yayımladığı karar metninde yeteri kadar politika yönlendirmesi bulunmadığını belirtti.

Merkez Bankası’nın fiyat dinamikleriyle ilgili genel bir değerlendirme yapacağını söylemesine rağmen bunun ne kadar süreceğine dair hiçbir yönlendirme sunmadığını belirten banka, gelecek aylarda politika faizinde herhangi bir değişiklik beklemediklerini fakat ekonomik temeller tersini gösterse de faiz indirimi ihtimalinin daha yüksek olduğunu dile getirdi.

Gelecek üç ayda enflasyonun yüzde 50 civarına yükseleceğini düşündüklerini söyleyen JP Morgan ekonomistleri, Türk lirasının değer kazanması ya da enflasyonun mucizevi bir şekilde zirveye yapması sonrasında daha fazla faiz indiriminin gelme riski bulunduğunu vurguladı.

JP Morgan, Ocak başında yayımladığı bir raporda Aralık ayındaki sürpriz enflasyondan sonra 2022 ve 2023 için enflasyon beklentilerini revize ettiklerini belirtmiş, Mayıs ayında enflasyonun yüzde 55 seviyesine ulaşmasını ve Kasım ayına kadar yüzde 50 civarında seyretmesini beklediklerini bildirmişti.

Ocak başında yayımladıkları bu raporda “Politika yapıcılardan hiçbir pişmanlık işareti görmüyoruz ve bundan dolayı gelecek aylarda sıkı para politikası izleneceğini düşünmüyoruz” diyen JP Morgan, buna rağmen daha fazla parasal genişlemenin Merkez Bankası için bile gerçek üstü olacağını söylemişti.

Kaynak; https://www.bloomberght.com/deutsche-bank-tan-kur-korumali-mevduat-degerlendirmesi-2297055

DÖVİZ DÜŞER Mİ?

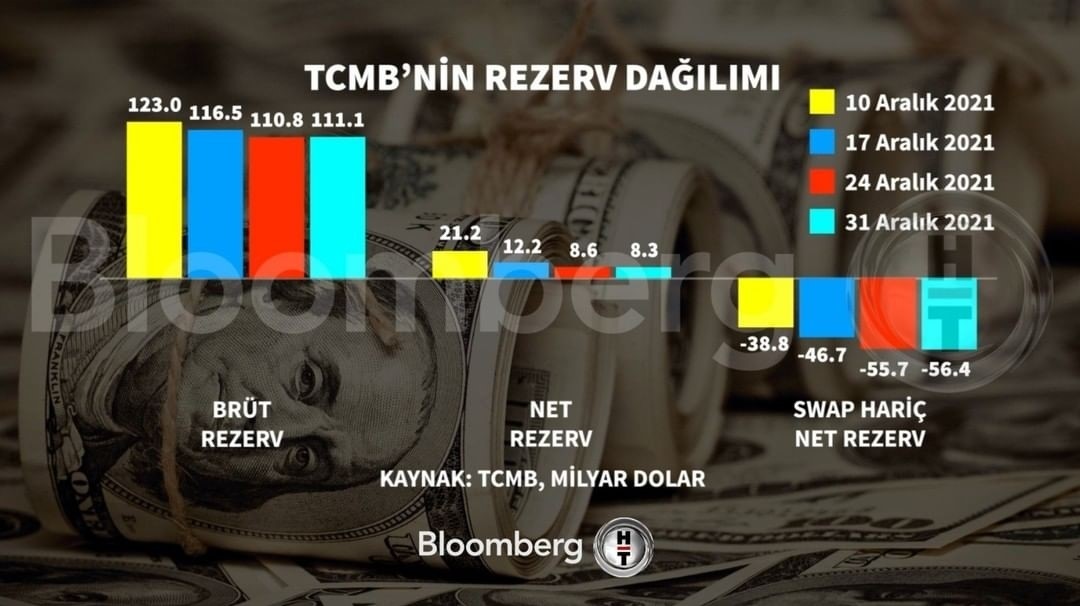

Arka kapı operasyonları ile dövizin fiyatı düşürülebilir. Kendi dinamiklerinde seyrettiği sürece dövizin düşeceğini hiç düşünmüyorum. Aşağıdaki her iki tabloda TCMB döviz varlıkları hızla erimiş ve bırakın pozitif bir rezervden söz etmeyi, olmayan bir rezerv sürekli harcanmış ve piyasaya müdahale edilmiş.

Tablolara bakıldığında döviz rezervlerinin hızla eksiye döndüğü tarih 2021 Aralık ayını göstermektedir.

Yukarıdaki üc tabloyu üst üste koyduğumuzda, USD TRL C/18.30 olan doların fiyatına müdahale edilmiş ve doların fiyatı USD TRL C/10.35 seviyesine kadar düşürülmüştür. Finansal okur yazarlığı olan kime sorarsanız sorun TCMB döviz rezervlerinin hızla erimeye başladığı Aralık 2021 ayında, dövizin fiyatı da % 40 oranında düşürülmüştür. Siyasi ortoriteler TCMB’nin kurlara asla müdahale etmediğini söylese de külahım dahi bu açıklamalara inanç göstermiyor.

Durum böyle iken, TCMB döviz rezervlerimiz eksi (-) 56 Milyar dolar iken dövizin fiyatı sizce düşer mi?

DÖVİZİN FİYATI DÜŞMEZ

Bu sözümü TCMB’nin farklı yollarla dövize müdahale etmesini istisna olarak bir tarafta saklı tutuyorum.

Dövizin düşmesi için;

- Cari fazla vermemiz, ihracat rakamlarımızın ithalat rakamlarının üzerinde olması,

- Enflasyonun mutlaka düşürülmesi,

- Faizlerin piyasa dinamiklerine uygun hale getirilmesi,

- Siyasi söylemlerin dövizin huzurunu kaçıracak ve coşturacak türden olmaması,

- Ülkenin her yönden istikrarlı olması

- Dövizi öcü gibi görmeyip sıklıkla müdahalede bulunulmaması,

- En önemlisi de piyasada güvensizliğin yerine güven olması

Gereklidir.

Bu koşullarda, bu dinamikler seyrettiği sürece sadece söylemlerle, “ben istiyorum oldu” mantığı ile ne faiz ne de dövizin fiyatı düşmez.

REŞAT BAĞCIOĞLU

Eğitime katılan gerek kamu gerekse firma temsilcisi katılımcılar tarafından oldukça beğenilen eğitimde kamu ihale mevzuatı ile ilgili ihtiyaç duyulan bütün bilgiler verilmeye çalışıldı.

Eğitime katılan gerek kamu gerekse firma temsilcisi katılımcılar tarafından oldukça beğenilen eğitimde kamu ihale mevzuatı ile ilgili ihtiyaç duyulan bütün bilgiler verilmeye çalışıldı.

itika faizi olan % 14 ile açıklanan resmi enflasyon olan % 36 arasında 22 puanlık bir fark var. Siz politika faizinin çok anlamlı ve yerinde bir gösterge olduğunu düşünebilir misiniz?

itika faizi olan % 14 ile açıklanan resmi enflasyon olan % 36 arasında 22 puanlık bir fark var. Siz politika faizinin çok anlamlı ve yerinde bir gösterge olduğunu düşünebilir misiniz?

Taşıt Araçları Tedarik Sanayicileri Derneği (TAYSAD), otomotiv sektöründe 2021 yıl değerlendirmesini, yaşanan güncel gelişmeleri, tedarik sanayisindeki son durumu ve sektöre ilişkin gelecek öngörülerini paylaştı. 2021 yılında otomotiv sektörünün pandemi ile birlikte patlak veren birçok farklı kriz ile karşı karşıya olduğu bir yıl olarak geçtiğini vurgulayan TAYSAD Yönetim Kurulu Başkanı Albert Saydam, “Yaşanan bütün olumsuz gelişmelere rağmen, 2021 yılı dünyada, yüzde 1’lik büyümenin olduğu bir yıl oldu. Avrupa’da da yüzde 5 oranında bir küçülme vardı ancak 2022’de yine olumlu öngörülerle yıla başlıyoruz. Türkiye otomotiv sanayisi ve özellikle tedarik sanayii önemli global adımlar attı. Çin’in bu dönemde özellikle lojistik sorunları sebebiyle Avrupa tarafından daha az tercih edilir hale gelmesi, Türkiye’nin tedarik sanayisinin ihracat konusunda bir adım öne çıkmasını sağladı.

Taşıt Araçları Tedarik Sanayicileri Derneği (TAYSAD), otomotiv sektöründe 2021 yıl değerlendirmesini, yaşanan güncel gelişmeleri, tedarik sanayisindeki son durumu ve sektöre ilişkin gelecek öngörülerini paylaştı. 2021 yılında otomotiv sektörünün pandemi ile birlikte patlak veren birçok farklı kriz ile karşı karşıya olduğu bir yıl olarak geçtiğini vurgulayan TAYSAD Yönetim Kurulu Başkanı Albert Saydam, “Yaşanan bütün olumsuz gelişmelere rağmen, 2021 yılı dünyada, yüzde 1’lik büyümenin olduğu bir yıl oldu. Avrupa’da da yüzde 5 oranında bir küçülme vardı ancak 2022’de yine olumlu öngörülerle yıla başlıyoruz. Türkiye otomotiv sanayisi ve özellikle tedarik sanayii önemli global adımlar attı. Çin’in bu dönemde özellikle lojistik sorunları sebebiyle Avrupa tarafından daha az tercih edilir hale gelmesi, Türkiye’nin tedarik sanayisinin ihracat konusunda bir adım öne çıkmasını sağladı.