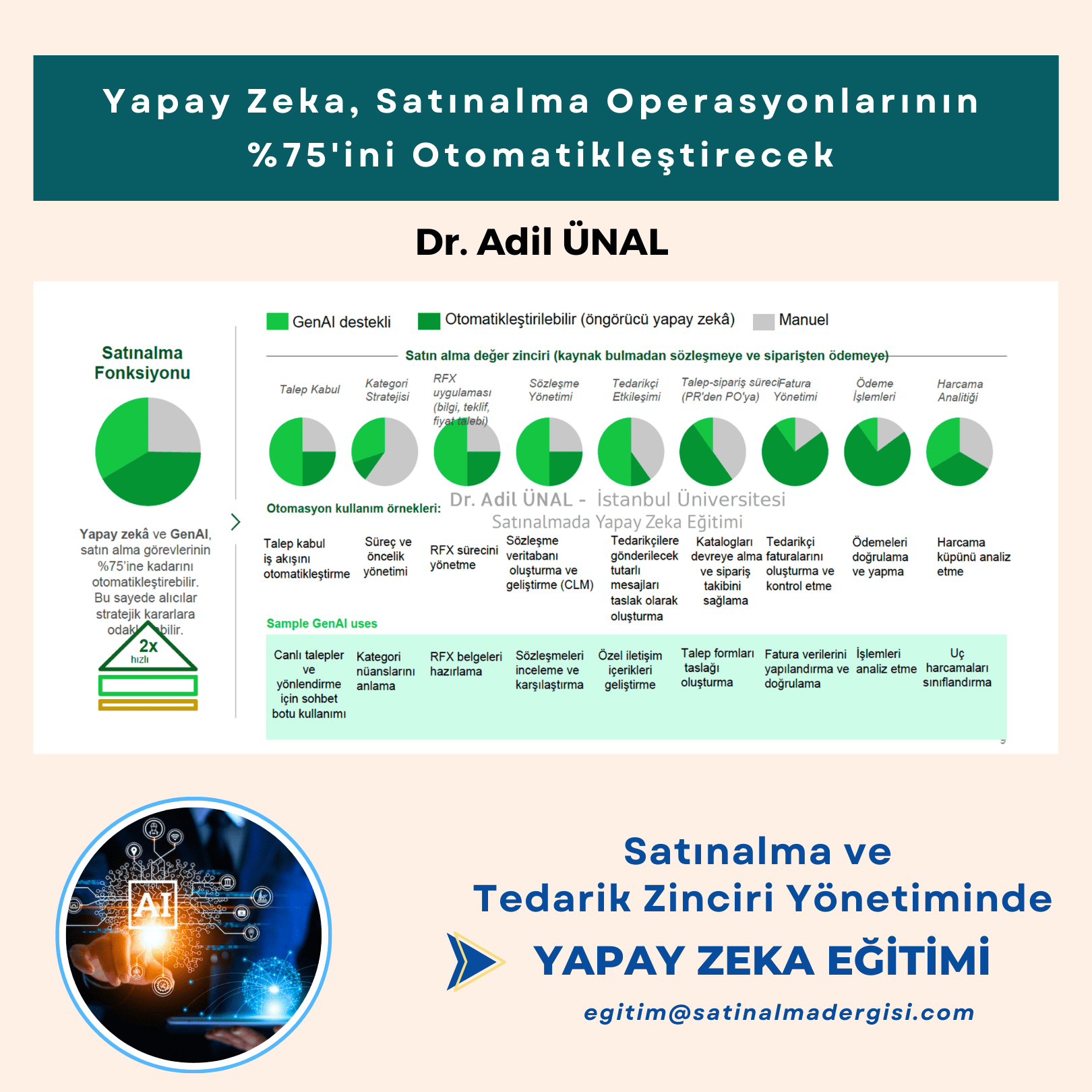

ISO 37001 RÜŞVETLE VE YOLSUZLUKLA MÜCADELE

YÖNETİM SİSTEMİ STANDARDI EĞİTİMİ

ISO 37001 Anti-Bribery Management System Standard

Eğitim Teklif Alma:

Şirketinizin eğitim ihtiyacı için egitim@satinalmadergisi.com e-posta adresinden teklif alabilirsiniz.

Eğitim Amacı:

Bu eğitimin temel amacı, kurumların rüşvet ve yolsuzluk risklerini sistematik biçimde tanımlayıp yönetebilmeleri için gerekli bilgi, yöntem ve iyi uygulamaları kazandırmaktır. Katılımcılar;

- ISO 37001 standardının gerekliliklerini ve uluslararası yasal çerçeveyi (OECD, FCPA, UK Bribery Act vb.) anlayarak kurumlarında etkin bir anti-bribery yönetim sistemi kurabilecek,

- Risk temelli yaklaşım ve iç kontrol mekanizmalarıyla rüşvet girişimlerini önceden tespit edip önleyebilecek,

- Şirketin etik iş kültürünü güçlendirerek paydaş güvenini, marka değerini ve sürdürülebilirlik performansını artırabilecek,

- ESG’nin “Governance” boyutunda ve BM Sürdürülebilir Kalkınma Amaçları’nın (özellikle Amaç 16: Barış, Adalet ve Güçlü Kurumlar) beklentilerini karşılayacak yönetişim standartlarına uyum sağlayabilecektir.

Eğitim; yolsuzlukla mücadeleyi kurumsal sürdürülebilirlik stratejisinin ayrılmaz bir unsuru hâline getirerek uzun vadeli itibar ve rekabet avantajı yaratmayı hedefler.

Bu eğitim aracılığıyla şirketler; ulusal ve uluslararası mevzuatla uyum düzeylerini güçlendirerek, ESG raporlamasında yönetişim boyutuna ilişkin sağlam bir gösterge sunmakta, kurumsal itibar risklerini minimize etmekte ve etik iş kültürünü örgütsel yapının kalıcı bir unsuru olarak kurumsallaştırmaktadır.

Yararlı Araçlar:

- Rüşvet ve Yolsuzlukla İlgili ( 10 KPI ) Performans göstergeleri incelenmektedir.

- Etik konusunda iki vaka çözülmektedir.

Eğitim İçeriği :

Giriş ve Temel Kavramlar

- Yolsuzluk ve rüşvetin küresel ve yerel boyutu: tanımlar, örnek vakalar

- ISO 37001 standardının amacı, kapsamı ve faydaları

- Sürdürülebilirlik ve ESG bağlamında yolsuzlukla mücadele

ISO 37001 Standart Yapısı ve Gereklilikleri

- ISO 37001’in temel bölümleri

- Kuruluşun bağlamı: iç ve dış faktörlerin analizi

- Liderlik ve üst yönetim taahhüdü

- Planlama: risk temelli yaklaşım ve amaçların belirlenmesi

Anti-Bribery Politikası ve Kontroller

- Rüşvetle mücadele politikası oluşturma ve duyurma

- Sorumluluklar: üst yönetim, uyum görevlisi (compliance officer)

- Gözetim, yetki matrisi ve kontrol mekanizmaları

Risk Değerlendirmesi ve Uygulama

- Rüşvet risklerinin tanımlanması ve derecelendirilmesi

- Üçüncü taraf risk analizi (tedarikçi, aracı, danışman)

- Riskleri azaltmaya yönelik önleyici aksiyon planları

Operasyonel Gereklilikler

- Finansal ve ticari kontroller (hediye, ağırlama, sponsorluk, bağış)

- Tedarik zincirinde yolsuzlukla mücadele uygulamaları

- İhale ve sözleşme süreçlerinde kontrol noktaları

Destekleyici Süreçler

- Eğitim ve farkındalık programları

- İletişim ve raporlama kanalları (whistleblowing, ihbar hatları)

- Belgelendirme ve kayıt yönetimi

İzleme, Denetim ve Sürekli İyileştirme

- İç denetim planlaması ve yürütme

- Yönetim gözden geçirmesi ve performans ölçümü

- Sürekli iyileştirme ve düzeltici/önleyici faaliyetler

Uyum, Hukuki Çerçeve ve Uluslararası Standartlar

- OECD, AB, ABD FCPA, UK Bribery Act gibi uluslararası düzenlemeler

- Türk Ceza Kanunu ve ilgili ulusal mevzuat

- Diğer yönetim sistemleri ile entegrasyon (ISO 9001, ISO 14001 vb.)

Uygulamalı Çalışmalar ve Vaka Analizleri

- Gerçek şirket örnekleri ve grup tartışmaları

- Rüşvet risk analizi atölyesi

- Politika ve prosedür şablonlarının gözden geçirilmesi

Belgelendirme ve Sertifikasyon Süreci

- ISO 37001 belgelendirme adımları ve denetim kriterleri

- Sertifikasyon sonrası sürdürülebilir uygulamalar

ISO 37001 RÜŞVETLE VE YOLSUZLUKLA MÜCADELE YÖNETİM SİSTEMİ STANDARDI

ISO 37001 Anti-Bribery Management System

1.Standart Tanıtımı ve Amaç

- ISO 37001, kuruluşların rüşvetiönleme, tespit etme ve ele alma yeteneğini geliştirmek amacıyla hazırlanmış bir yönetim sistemi standardıdır.

- Hem kamu hem özel sektörde ve kâr amacı gütmeyen kuruluşlarda uygulanabilir.

- Bağımsız bir sistem olarak ya da diğer yönetim sistemleri (ISO 9001, ISO 14001 vb.) ile entegre kullanılabilir.

2.Kapsam ve Kullanım Alanları

- Faaliyet gösterilen ülkedeki yolsuzluk mevzuatı, paydaşların beklentileri ve kuruluşun iç/dış bağlamı göz önünde bulundurulur.

- Operasyon, tedarik zinciri, üçüncü taraf ilişkileri, hediyeler/ikramlar/bağışlar gibi alanları kapsar.

3.Standart Maddeleri / Yapısı (Annex SL Uyumlu)

- Kuruluşun Bağlamı:Kuruluş ve bağlamını anlama; paydaş ihtiyaç ve beklentileri; sistem kapsamının belirlenmesi; risk değerlendirmesi

- Liderlik:Üst yönetimin taahhüdü; rüşvetle mücadele politikası; roller, sorumluluklar, yetkiler

- Planlama:Risk ve fırsatların belirlenmesi; hedefler ve bunlara ulaşmak için planlar

- Destek:Kaynaklar; yetkinlik; farkındalık ve eğitim; iletişim; dokümante bilgi

- Operasyon:Kontrol önlemleri; durum tespiti, finansal ve finansal olmayan kontroller; hediyeler/ikramlar, bağışlar; soruşturma ve muamele

- Performans Değerlendirme:İzleme, ölçme, analiz; iç tetkikler; yönetim gözden geçirmesi

- İyileştirme:Uygunsuzluk ve düzeltici faaliyetler; sürekli iyileştirme

4. Temel Kontrol Unsurları ve Gereklilikler

- Politikalar:Rüşvetle mücadeleye dair açık, yazılı bir politika.

- Risk Değerlendirmesi:Organizasyonun maruz kalabileceği rüşvet riskleri tanımlanmalı, değerlendirilip önlem planları oluşturulmalı.

- Kontroller:Finansal kontroller, şeffaf sözleşmeler, hediyeler/ikramlar ve bağış işlemleri için prosedürler, üçüncü taraf incelemeleri.

- Eğitim ve Farkındalık:Tüm çalışanlara ve yönetişim kademelerine yolsuzluk ve rüşvet riskleri konusunda aktif eğitim.

- İhbar Kanalları / Şikâyet Yönetimi:Endişelerin bildirilmesi ve soruşturma süreçleri.

- İzleme & Denetim:İç tetkikler ve diğer performans değerlendirmeleri ile sistemin etkinliği ölçülmeli.

5. Faydalar & Katma Değerler

- Kurumsal itibar ve güven kazanımı.

- Yasal risk ve finansal kayıpların azaltılması.

- Paydaş beklentilerine uygunluk (yatırımcılar, müşteriler, denetleyiciler) ve uluslararası rekabet avantajı.

- Etik kültürün pekişmesi ve organizasyonda şeffaflığın artması.

6. Uygulama Adımları Önerisi

- Mevcut durumu değerlendirme: riskler, kontroller, politika durumu

- Üst yönetimin taahhüdünü sağlama ve bir lider/uyum görevlisi atama

- Politika, prosedür ve iç kontrollerin geliştirilmesi

- Eğitim ve farkındalık çalışmalarının yaygınlaştırılması

- İzleme, iç denetim ve yönetim gözden geçirmeleri ile sistemin etkinliğini kontrol etme

- Sürekli iyileştirme faaliyetlerini planlama ve uygulama

DANIŞMANLIK İHTİYACI:

İhtiyaç: Nitelikli Dolandırıcılık ve Rüşvet İddiaları (C Firması)

Firma Sahibi:

“Murat Hocam, açıkçası nereden başlayacağımızı bilemiyoruz ama konuyu da kendi haline bırakmak istemiyoruz. Şirket içinde bir personelimizin rüşvet aldığına dair bir duyum geldi. Elimizde henüz netleşmiş bir dosya yok; bazı konuşmalar, bazı tedarikçi ilişkileri ve birkaç şüpheli işlem var. Acele edip yanlış bir adım atmak da istemiyoruz, konuyu örtbas etmiş gibi görünmek de istemiyoruz. Hem çalışanın haklarını ihlal etmeden hem şirketi koruyarak nasıl bir yol izlememiz gerektiğini anlamaya çalışıyoruz. Bu tür bir konuda bize destek olabilir misiniz?”

Prof. Dr. Murat Erdal’ın Değerlendirmesi:

“Bu tür iddialar oldukça riskli ve hassas kurumsal konulardır. Rüşvet, usulsüzlük, çıkar çatışması, tedarikçi ilişkileri, belge inceleme, çalışan hakları, yönetsel sorumluluklar ve hukuki risk boyutları birlikte değerlendirilmelidir. Konunun yargıya taşınma ihtimali varsa, sürecin başından itibaren dikkatli, ölçülü ve kayıtlı ilerlemek gerekir.

Ön görüşmede olayın genel çerçevesini konuşur, ihtiyacınızı birlikte değerlendiririz. Uygun görürseniz çalışmanın kapsamını, yöntemini, gizlilik esaslarını ve raporlama çerçevesini netleştirerek sözleşmeli bir danışmanlık süreci başlatırız.”

🎯 Hedef Kitle

Eğitim, özellikle rüşvet ve yolsuzluk riski yüksek alanlarda faaliyet gösteren satın alma, satış, finans ve hukuk/uyum birimleri ile politika belirleyici lider kadroları kapsayacak şekilde planlanmalıdır. Böylece kurumsal düzeyde stratejik taahhüt pekiştirilirken, operasyonel kontrol mekanizmaları da eşzamanlı olarak güçlendirilerek bütünsel bir uyum ve yönetişim altyapısı oluşturulur.

Üst Yönetim ve Kurumsal Yönetişim

- Yönetim kurulu üyeleri, genel müdür ve üst düzey yöneticiler

- Kurumsal risk yönetimi veya kurumsal yönetişim birimleri

Bu grup, rüşvetle mücadele politikalarını onaylar, liderlik ve taahhüt sağlar.

Hukuk ve Uyum (Legal & Compliance)

- Hukuk departmanı

- İç denetim ve etik/uyum ofisleri

Yasal çerçeveye uyum, iç politika ve prosedürlerin geliştirilmesi bu ekiplerin sorumluluğundadır.

İnsan Kaynakları

- İnsan Kaynakları (HR) yöneticileri

- Eğitim ve gelişim birimleri

Etik kültürün kurum geneline yayılması, personel farkındalığı ve disiplin süreçlerinde önemli rol oynarlar.

Satın Alma ve Tedarik Zinciri

- Satın alma, tedarik zinciri ve lojistik ekipleri

Tedarikçilerle ilişkiler, sözleşmeler ve üçüncü taraf risk yönetimi bu grupların kritik alanıdır.

Finans ve Muhasebe

- Mali işler, muhasebe ve finans departmanları

Ödeme onay süreçleri, finansal kontroller ve şeffaflık açısından risklerin önlenmesinde kilittirler.

Satış, Pazarlama ve İş Geliştirme

- Satış ve iş geliştirme yöneticileri

- Müşteri ilişkileri ekipleri

Müşteri ve distribütörlerle temas, promosyon, hediye ve ağırlama süreçleri risk yaratabileceği için eğitime dahil edilmelidir.

Operasyon ve Saha Ekipleri

- Proje yönetimi, saha operasyonları

- Yüksek riskli bölgelerde faaliyet gösteren saha ekipleri

Yerinde uygulamalarda ve günlük operasyonlarda rüşvet risklerini tespit edebilmek için eğitime ihtiyaç duyarlar.

Bilgi Teknolojileri (Opsiyonel)

- IT ve bilgi güvenliği ekipleri

Etik ihbar kanalları, dijital kayıt ve veri gizliliği konularında destek sağlarlar.

Eğitim Teklif Alma:

Şirketinizin eğitim ihtiyacı için egitim@satinalmadergisi.com e-posta adresinden teklif alabilirsiniz.

Eğitim Kazanımları

ISO 37001 Rüşvetle ve Yolsuzlukla Mücadele Yönetim Sistemi Eğitimi

Eğitimin sonunda katılımcılar ;

Standart Bilgisi ve Uygulama Yetkinliği

- ISO 37001 standardının yapısını, temel kavramlarını ve gerekliliklerini ayrıntılı biçimde açıklar.

- Standardın kurumda kurulması için gerekli politika, prosedür ve süreç adımlarını planlar.

Risk Tabanlı Yaklaşım ve Kontrol Mekanizmaları

- Rüşvet ve yolsuzluk risklerini sistematik olarak tanımlar ve derecelendirir.

- Üçüncü taraf (tedarikçi, aracı, danışman) risk değerlendirmesini yapar ve kontrol önlemleri geliştirir.

- Hediye, bağış, sponsorluk ve ağırlama gibi alanlarda uygun kontrol prosedürlerini tasarlar.

Kurumsal Yönetişim ve ESG Uyumu

- Kurumun etik iş kültürünü güçlendirecek anti-bribery politikası oluşturur.

- ESG’nin “Governance” boyutu ve BM Sürdürülebilir Kalkınma Amaçları (Amaç 16) ile uyumlu uygulamalar geliştirir.

- Uluslararası düzenlemeler (OECD, FCPA, UK Bribery Act vb.) ve Türk mevzuatına uygunluk sağlama yollarını bilir.

Entegrasyon ve Sürekli İyileştirme

- ISO 9001, ISO 14001 gibi mevcut yönetim sistemleriyle entegre bir anti-bribery yönetim sistemi kurgular.

- İç denetim ve yönetim gözden geçirmesi süreçlerini planlar, sürekli iyileştirme mekanizmalarını uygular.

Operasyonel ve Stratejik Etki

- Şirketin itibarını ve paydaş güvenini artıracak stratejik adımlar belirler.

- Rüşvet ve yolsuzluk risklerinden kaynaklanabilecek finansal, hukuki ve itibar kayıplarını önleyici aksiyon planları oluşturur.

ŞİRKET EĞİTİMLERİ

Türkiye’nin Her Yerinde Bire Bir (1-1) Yönetici Ekibi ve Şirket Eğitimleri:

İçerikleri incelemek için tıklayınız.

☐ Dış Ticarette Lojistik Sözleşme Yönetimi Eğitimi (2 gün)

☐ Sürdürülebilir Tedarik Zinciri Yönetimi ve ISO 20400 Standardı Eğitimi (2 gün)

☐ Satınalma ve Tedarik Zincirlerinde YAPAY ZEKA Eğitimi (2 gün)

☐ Tedarikçi Performans Değerlendirme ve Tedarikçi İlişkileri Eğitimi (2 gün)

☐ Satınalma Analitiği; Maliyet ve Fiyat Analizi ( 2 gün)

☐ Sözleşme Yönetimi ve Sektörel Kontrat İncelemeleri Eğitimi (2 gün)

☐ Filo Yönetimi Eğitimi: “Operasyon ve Planlama İlkeleri” (2 gün)

☐ Lojistik ve Depo Yönetimi Eğitimi (2 gün)

☐ Satış Mühendisleri için Kurumsal Satış Eğitimi (Rol Canlandırma/Oyun) (2 gün)

☐ Müzakere Teknikleri ve Pazarlık Becerileri (İleri Seviye) Eğitimi (2 gün)

☐ İdari İşler ve Tesis Yönetimi Eğitimi (2 Gün)

Şirket eğitimlerini standart kalıplarla değil, ihtiyaçlarınıza özel tasarlıyoruz.

Her program, işletmenizin gerçek problemlerine çözüm üretmek ve ölçülebilir sonuçlar yaratmak için hazırlanır.

Sizlerden gelen geri bildirimlerle eğitimlerimizi özgünleştiriyor, böylece her adımda somut değer katıyoruz.

Mottomuz: “Her eğitim, bir iş probleminin çözümü için tasarlanır.”

Güvenilir, verimli ve profesyonel eğitim hizmetleriyle yanınızdayız.

Dolu dolu, güler yüzlü eğitimler dilerim. Prof. Dr. Murat Erdal

Eğitim Teklif Alma:

Şirketinizin eğitim ihtiyacı için egitim@satinalmadergisi.com e-posta adresinden teklif alabilirsiniz.

Anahtar Sözcükler:

Anti-Bribery Management System, Anti-Bribery, rüşvet, yolsuzluk, sürdürülebilirlik, sürdürülebilir şirket, yönetişim, sosyal, çevre, ISO 37001, ecovadis, UK Bribery Act, etik, iş ahlakı, usülsüzlük, hediye, Legal, Compliance, hukuk, uyum, ihbar, ISO 20400, ISO 9001, ihbar hattı, etik hat, prosedür, politika, gizlilik, şeffaflık, eğitim, training, standart, itibar, iş kültürü

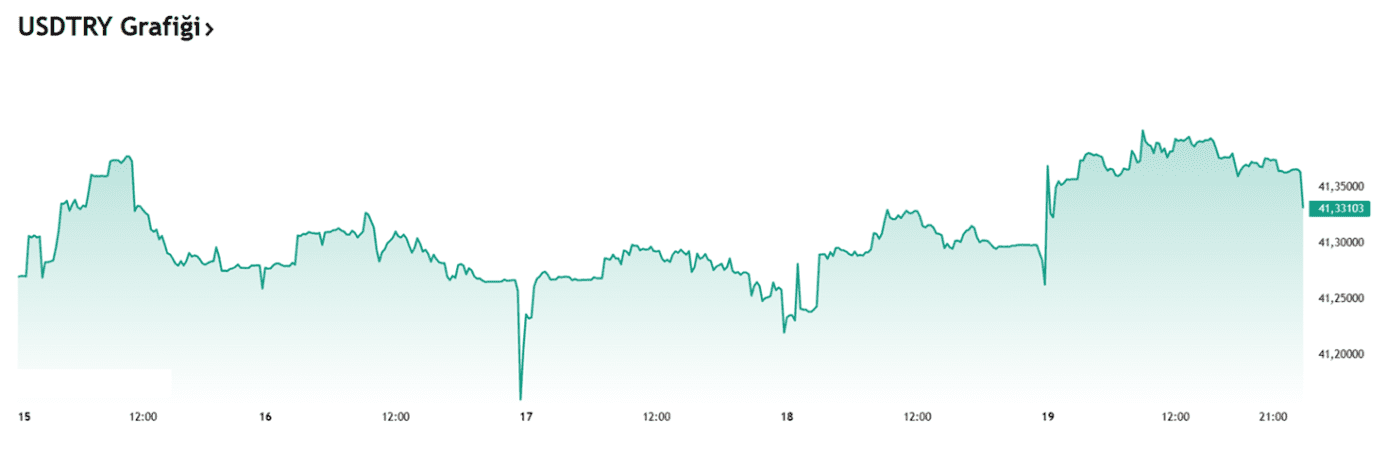

Piyasa gerçeklerine uygun ve mantık ölçüleri piyasada var olduğu sürece ekonomiye dair göstergelerin sağlıklı işleyeceği bir gerçektir. Durum öyle olunca piyasada ağlayan ve sızlayan pek kalmaz.

Piyasa gerçeklerine uygun ve mantık ölçüleri piyasada var olduğu sürece ekonomiye dair göstergelerin sağlıklı işleyeceği bir gerçektir. Durum öyle olunca piyasada ağlayan ve sızlayan pek kalmaz.

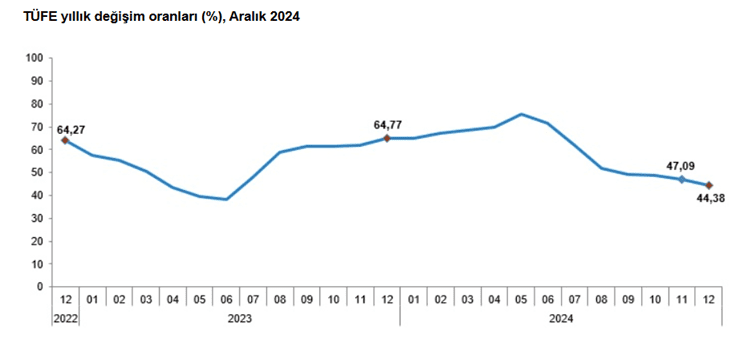

Yıllık enflasyon verisi kurumdan kuruma, kurumdan Hatçe Teyzenin çarşı Pazar enflasyonu değerlendirmeleri maalesef aynı değil.

Yıllık enflasyon verisi kurumdan kuruma, kurumdan Hatçe Teyzenin çarşı Pazar enflasyonu değerlendirmeleri maalesef aynı değil. Bundan en fazla etkilenen ise tekstil sektörü olduğunu belirtmek isterim. Döviz kurlarının artışı ile enflasyon rakamları aynı oranda artsaydı tekstil sektörü neden peş peşe işyeri kapatsın, neden ülkemizi terk edip Mısır ve farklı ülkelere gidip fabrika kursun.

Bundan en fazla etkilenen ise tekstil sektörü olduğunu belirtmek isterim. Döviz kurlarının artışı ile enflasyon rakamları aynı oranda artsaydı tekstil sektörü neden peş peşe işyeri kapatsın, neden ülkemizi terk edip Mısır ve farklı ülkelere gidip fabrika kursun.

Depolama, yalnızca ürünlerin muhafaza edildiği pasif bir alan değildir. Veri, analiz ve hesaplamalarla yönetilen dinamik bir süreçtir. Özellikle büyük hacimli stokların söz konusu olduğu sektörlerde (sağlık, üretim, perakende, vb.) doğru depolama kararları, doğrudan maliyetleri, hizmet seviyesini ve müşteri memnuniyetini etkiler.

Depolama, yalnızca ürünlerin muhafaza edildiği pasif bir alan değildir. Veri, analiz ve hesaplamalarla yönetilen dinamik bir süreçtir. Özellikle büyük hacimli stokların söz konusu olduğu sektörlerde (sağlık, üretim, perakende, vb.) doğru depolama kararları, doğrudan maliyetleri, hizmet seviyesini ve müşteri memnuniyetini etkiler.

Günümüzün hızla değişen tedarik zinciri dünyasında, satın alma uzmanları yalnızca fiyat ve kalite odaklı kararlar alan birimler olmaktan çok daha fazlasını ifade ediyor. Bugün satın alma, stratejik düşünme, risk yönetimi, sürdürülebilirlik, tedarikçi ilişkileri ve dijital dönüşüm gibi çok boyutlu alanlarda aktif sorumluluk üstlenen bir yapı hâline geldi.

Günümüzün hızla değişen tedarik zinciri dünyasında, satın alma uzmanları yalnızca fiyat ve kalite odaklı kararlar alan birimler olmaktan çok daha fazlasını ifade ediyor. Bugün satın alma, stratejik düşünme, risk yönetimi, sürdürülebilirlik, tedarikçi ilişkileri ve dijital dönüşüm gibi çok boyutlu alanlarda aktif sorumluluk üstlenen bir yapı hâline geldi.

Dijitalleşme, iş dünyasının son otuz yılına damgasını vurdu. Üretimden pazarlamaya, finans yönetiminden müşteri ilişkilerine kadar her süreç, verinin, algoritmaların ve ağların üzerine inşa edildi. Bugün bir şirketin en değerli varlığı yalnızca binaları, fabrikaları ya da makine parkuru değil; dijital sistemleri, yazılımları ve verileridir. Ancak bu büyümenin doğal ve kaçınılmaz bir yan etkisi var: siber riskler.

Dijitalleşme, iş dünyasının son otuz yılına damgasını vurdu. Üretimden pazarlamaya, finans yönetiminden müşteri ilişkilerine kadar her süreç, verinin, algoritmaların ve ağların üzerine inşa edildi. Bugün bir şirketin en değerli varlığı yalnızca binaları, fabrikaları ya da makine parkuru değil; dijital sistemleri, yazılımları ve verileridir. Ancak bu büyümenin doğal ve kaçınılmaz bir yan etkisi var: siber riskler.

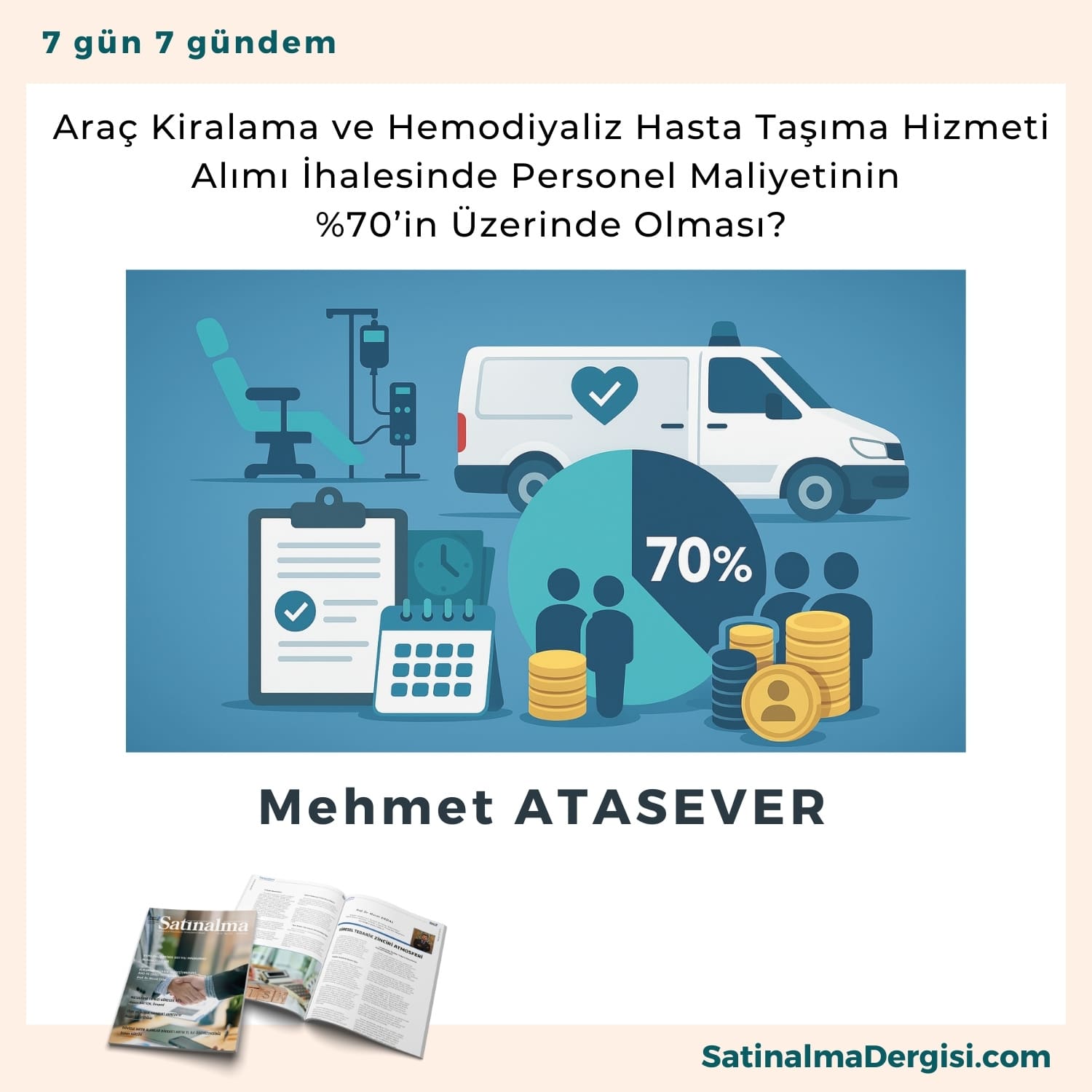

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ihalenin ikinci kısmında yaklaşık maliyetin 74.346.758,64 TL olarak açıklandığı, İdari Şartname’nin 25’inci maddesi çerçevesinde söz konusu kısımdaki işçilik maliyetinin 54.897.243,12 TL hesaplandığı, dolayısıyla başvuruya konu kısımda yaklaşık maliyetin %70’inden fazlasının işçilik gideri olduğunun anlaşıldığı, bu itibarla ihalenin ikinci kısmına konu işin personel çalıştırılmasına dayalı hizmet alımı olarak kabulünün ve idarelerin bu şekilde alım yapma imkânı bulunmadığından bahse konu kısmın iptalinin gerektiği iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle; ihalenin ikinci kısmında yaklaşık maliyetin 74.346.758,64 TL olarak açıklandığı, İdari Şartname’nin 25’inci maddesi çerçevesinde söz konusu kısımdaki işçilik maliyetinin 54.897.243,12 TL hesaplandığı, dolayısıyla başvuruya konu kısımda yaklaşık maliyetin %70’inden fazlasının işçilik gideri olduğunun anlaşıldığı, bu itibarla ihalenin ikinci kısmına konu işin personel çalıştırılmasına dayalı hizmet alımı olarak kabulünün ve idarelerin bu şekilde alım yapma imkânı bulunmadığından bahse konu kısmın iptalinin gerektiği iddialarına yer verilmiştir.