Geçen hafta dolar 20 Lira demiştim. Anlattıklarım havada kaldı.

Doğrusunu isterseniz ben de inanmamıştım.

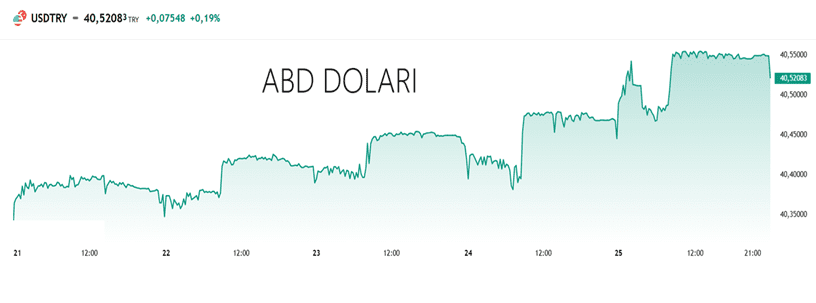

Bugün dolar 40 Lira.

Doların fiyatı süreç içerisinde artıyorsa da, bazen iki ileri, bir geri hareketlerle adeta yerinde sayıyor hissi uyandırmaktadır.

Döviz, Faiz ve Enflasyon

Enflasyon diyeceğim ama enflasyonun dövizle ne ilgisi var diyenlerimiz olabilir. Kesinlikle dövizin enflasyonla korelasyonu söz konusu ve bu da ülkemizdeki üretim yapan ihracatçı firmaları çok yakından ilgilendirmektedir.

Esas olan dövizin enflasyon kadar artması ihracatçının elini daha güçlü hale getirir. Aylık bazda konuşacak olursak;

1 ayda

1 Temmuz 2025

25 Temmuz 2025

Dövizin artışı : TRL.0.60 Diğer bir ifade ile sadece 60 kuruş artmış. Yaklaşık: %1.50

TRL faiz getirisi: %4.00 / aylık civarı

Enflasyon oranı: Diyeceksiniz ki hangi enflasyonu kastediyorsun?

Basit bir örnek: Yıllık kira artış oranı Haziran 2025 için % 43.23

Pazar enflasyonu, kasap enflasyonu, kiraz ve meyve enflasyonu

birbirinden farklı. Bence enflasyon sorgulamasına girmesem

daha iyi.

Enflasyon, faiz ve dövizin artışlarını kendi aralarında kıyasladığımda kaplumbağa ile tavşanın yarışlarına benzetiyorum çoğu kez.

Türk Lirası faiz oranları ile enflasyon oranları birbirlerine yeknesaklık gösterseler de, dövizin artış hızı, enflasyon ve Türk Lirası faiz oranlarının hayli gerisinde kalıyor. Bu da aklıma farklı farklı kazanç kapılarının ardına kadar açılmış halini aklıma getiriyor doğrusu.

Döviz Artışının Kısıtlı Artmasına Karşılık, Türk Lirası Faiz Yüksek Seyrederse Ne Olur?

Neler olmaz ki?

Benim anladığımım şudur;

Döviz ucuz kalacak, fiyatı fazla artmayacak, tabir yerinde ise damla damla damlatan musluk misali dövizin artışı söz konusu iken,

Türk Lirası faizi dövizin hayli üzerinde artacak ve Türk Lirası getirisi yüksek olduğundan dolayı tasarrufların burada odaklanması sağlanacak

Yukarıda sayılan ikili denklem ülkemize ne getirir, ne götürür diye sorarsanız;

Dövizini bir yerde kaybetmeyecek şekilde yüksek getirili Türk Lirasına yönelen tasarruf sahipleri kazancına kazanç katar. Elde ettikleri Türk Lirası faizlerin ortalamasını aldığında dövizin getirisinden çok daha yüksek getirici elde edecekler. Yawu bu işlem bana “Carry Trade” işlemini anımsattı. Yoksa yanılıyor muyum?

Adı Carry Trade olan bir işlemin o ülkeye ne gibi bir faydası olmuştur sizce? Yanıtını söyleyeyim; hiçbir faydası yok. Adeta kan emici sülük gibidir.

Türk Lirası faizlerinin yüksek seyretmesi bir çeşit kaynaklarımızın farklı yerlere, muhtemelen belli bir kısmı da yabancılara transfer edilmiş oluyor,

Türk Lirası faizlerin yüksekliği finansman maliyetlerini de yükseltecek ve bu maliyetlerle kredi kullanan üreticiler, ürün maliyetlerini yukarı çıkartmış olacak, bu da beraberinde hayat pahalılığını getirmiş olacak. Hayat pahalılığının adını değiştirseniz de cebimizden daha fazla paranın çıktığı anlamına gelir,

Türk Lirası faizlerinin yüksek, dövizin düşük seyretmesi dolayısıyla üretim maliyetleri artacak, üretici / ihracatçı mallarını yurt dışında pazarlayamaz duruma gelecektir zira aynı ürünü muhtemelen global piyasada daha ucuza mal edip satan bir imalatçı / ihracatçı olacaktır.

İhracatçı yüksek maliyet dolayısıyla ürünlerini global pazarda satamaz ise ivme kaybına uğrar, iş hacmi azalır, azalan iş hacmi ise istihdam kaybına sebep olur,

Türk Lirasının yüksek seyretmesi tüm ekonomiyi olumsuz etkiler. Hep ihracatçıdan bahsettik ama ithalatçıların da etkilendiklerini ilave etmem gerekir.

Dolar 40 Lira Olunca

Dolar 20 Lira iken söylenen, dedikodu edenler çok oldu. Valla doğruyu söyleyeyim mi, ben de söylendim. Dolar 40 Lirayı buldu. Söylenenler, dedikodu yapanlar, memnun olacaklar ve söylemlerini kesecekler mi?

Ne gezer? Yine de söylenmeye, yakınmaya devam edecekler.

Velhasıl, dolar 20 Lira da olsa, 40 Lira da olsa, hatta 50 Lira da olsa piyasada söz söyleyen kişiler illa ki olacaktır. Dolar 20 Lira iken düşüklüğünden, dolar 40 Lira olduğunda yetmez ama olsun diyen, dolar 50 Lira olduğunda ise dövize bağlı ithal girdilerimizin fiyatı artacak bu da beraberinde hayat pahalılığını getirecek diyenler olacaktır.

Bir şey öyleyeyim mi size, ne yaparsanız yapın, bir memnun olmayan kesim ses yükseltecektir mutlaka.

Her Şey Bir Tarafa

Her şey bir tarafa da dolar 50 Lira olsaydı bugün için ne olurdu?

Az çok tahmin ediyorum piyasada neler söyleneceğini.

Dış Ticarette Lojistik Sözleşme Pratik Çalışma – Prof. Dr. Murat ERDAL

Dış Ticarette Lojistik Sözleşme Yönetimi Pratik Çalışması

Dış ticarette tarafların (gönderen, alıcı, banka, hat, taşıyıcı, acente, forwarder, liman, gümrük, antrepo) rol ve sorumluluklarını yeterince anlamadığınızda maliyetlerine katlanırsınız.

Eksik ve hatalı planlama ve aksiyonların maliyetleri (para ve zaman) sizi odağınızdan koparır. Problemler motivasyonunuzu ve enerjinizi alır. Şirketinizi geriye götürür.

Taraflar her olaya sulh ile yaklaşım göstermeyebilir. Maliyetin kendisinin değil sizin şirketinizin üstlenmesini bekleyebilir.

Uygulanabilir bir çözüm, bir yol haritası olmadığında işler sarpa sarar. Çıkış yolu bulmakta zorlanırsınız. Hakkınızı sonuna kadar aramak istersiniz. Davacı ya da davalı tarafta yer alabilirsiniz.

Sonrasında düzeltme maliyetleri zarar + zarar şeklinde gelişebilir. Uzun hukuki süreçler (ilk derece mahkemesi, istinaf mahkemesi, yargıtay) sizi yorduğu gibi mahkeme masrafları, avukatlık masrafları ve bilirkişi masrafları gecikme faizi ile katlanarak büyür.

Çok geç olmadan ekibinize önce Dış Ticarette Lojistik Sözleşme eğitimini aldırın. Bütçeye bu eğitimi ekleyin. Göreceksiniz bu yatırım ile yukarıdaki risk ve dönülemez harcamaların önüne geçeceksiniz.

Unutmayın mevzuat ve operasyon / uygulama sürekli değişiyor. Ekibinize yeni katılımlar olurken aynı zamanda da ayrılanlar oluyor. Bu eğitimi göstermelik olarak sadece bir defa değil her sene tekrarlayarak devam ettirin. Olası risk ve zorlukları birlikte tartışalım. Dersler çıkartın. Önlem alın. İyileştirmelerde bulunun. Yeni vakalarla güncel eğitimi alın. Şirketinizde sağlam bir operasyon kültürü yaratın.

İhracat Operasyonlarında Tehlike; Alıcının Eşyayı Beğenmemesi. Ortada Ödeme Yok !

Giriş

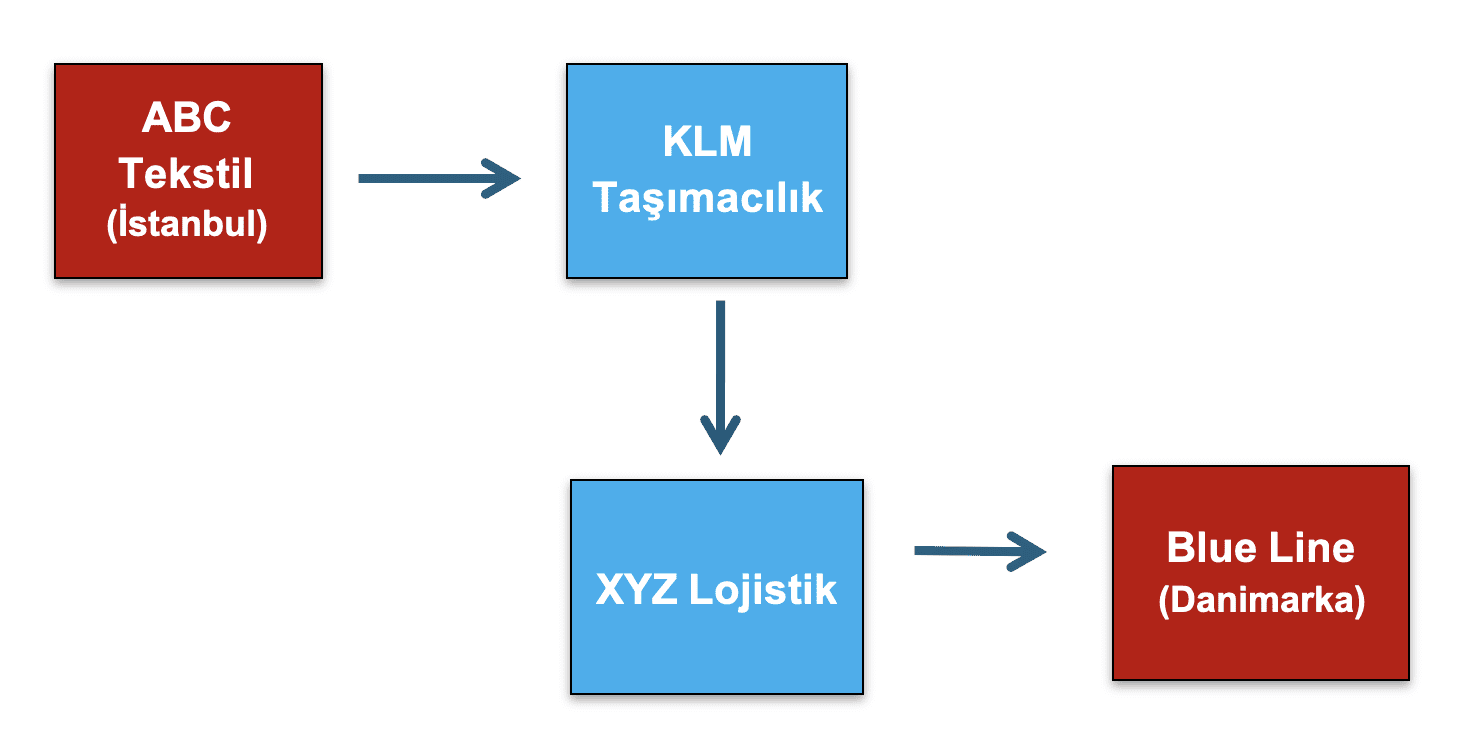

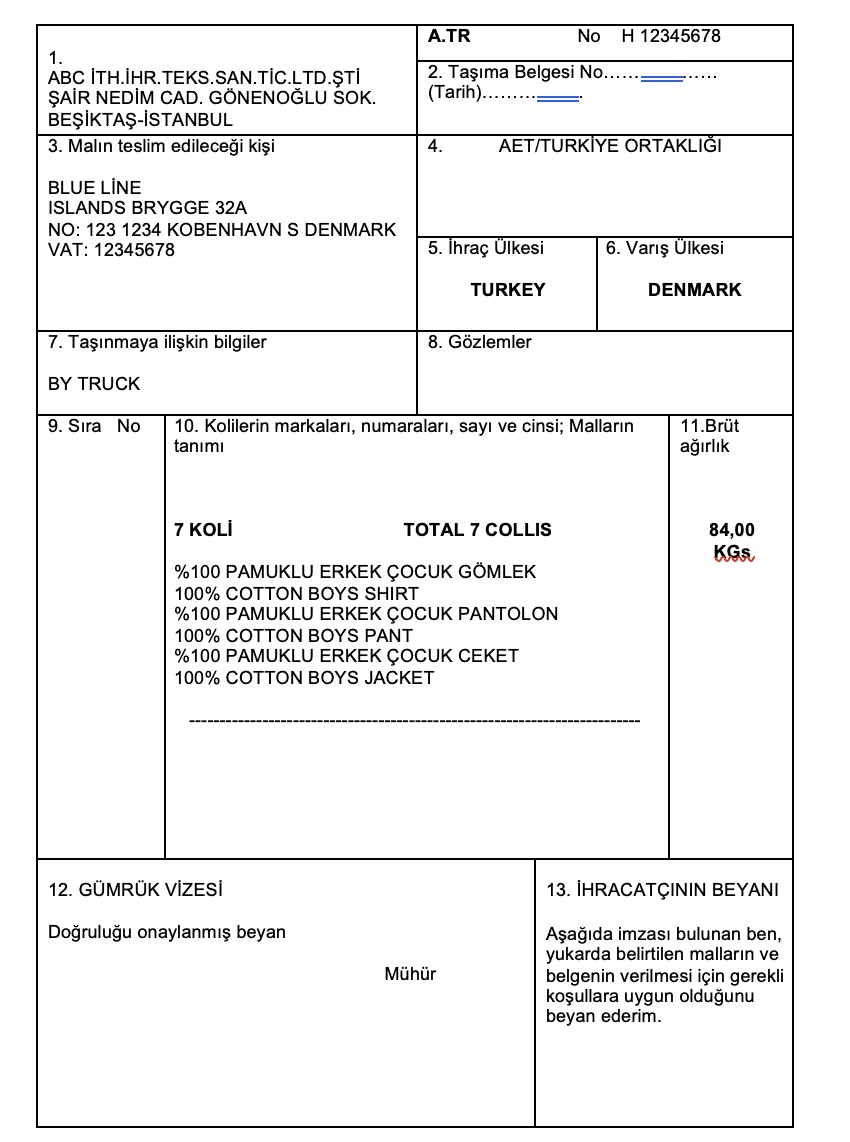

Danimarkalı ithalatçı BLUE LINE firması Türkiye’den ABC Tekstil San. ve Tic. Ltd. Şti.’ne 7 kolilik çocuk giyimi siparişi (numune eşya) geçmiştir. Bu sipariş tamamen Blue Line firmasının verdiği direktifler doğrultusunda özel olarak üretilmiştir. Taşıma operasyonunu Blue Line firmasının belirlediği XYZ Lojistik işi üstlenmiştir. XYZ Lojistik de bir alt taşıyıcısı olan KLM Karayolu Taşımacılık firması ile anlaşmış, malların ABC Tekstil’in (İstanbul) fabrikasından Danimarka’daki XYZ Lojistik’e taşıma işini üstlenmiştir. Mallar tam zamanında XYZ Lojistik deposuna teslim edilmiştir. Daha sonraki süreçlerde Danimarka’lı alıcı malın bir kısmını depodan almış bir kısmını almamıştır.

Ürünlerin % 20’si Danimarka’da alıcı firma olan Blue Line tarafından bütün koliler açılarak alınmış, geri kalan % 80’lik kısım XYZ Lojistik deposunda bekletilmektedir. ABC Tekstil yöneticileri bu duruma bir türlü anlam verememiş ve ekte yer alan yazışmalarla sorunu anlamaya ve çözmeye çalışmıştır.

İstenilen sonuç bir türlü alınamayınca üretici ABC Tekstil firması KLM Karayolu Taşımacılık’a İstanbul .. Ticaret Mahkemesi’nde dava açmıştır.

SORU:

Süreç mahkemeye yansımıştır. Aşağıda davacı-davalı tarafların dilekçeleri ve tüm taraflar arasındaki yazışmalar bulunmaktadır. Ekte dış ticaret bilgisi, ABC Tekstil’in düzenlemiş olduğu fatura ve A.TR belgeleri bulunmaktadır.

Bu bilgi ve belgeler çerçevesinde vakayı dış ticaret operasyon yöneticisi olarak değerlendiriniz. Yaşanan süreçte hatalı / eksik bulduğunuz konuları analiz ediniz. Pratik çalışmada firma isimleri hayal ürünüdür.

İhracatta Taraflar ve Taşıma Operasyonu

İSTANBUL …. ASLİYE TİCARET MAHKEMESİ:

DAVACI DİLEKÇESİ

Davacı: ABC Tekstil

Davalı: KLM Taşımacılık

KLM Taşımacılık, taşımak üzere teslim edilen malların bedel ödendikten sonra teslimi talimatı verildiğini cevap dilekçesi ile kabul etmiştir. Malların ödeme alındıktan sonra teslim edileceği tartışmasızdır.

KLM Taşımacılık malın %20 sinin bedel alınmadan teslim edildiği savunması anlamsızdır. Taşınan malın tamamı 7 (yedi) koliden ibarettir. Toplam 84 kg. ağırlığındadır. 7 koli malın %20 si nasıl teslim edilmiştir?

Bu kadar malın kısmen teslimi kabul edilebilir bir bahane değildir. Malların kısmen eksik olduğunu bildirmeleri de göstermektedir ki, bütün koliler açılmış, bir kısım ürünler iade edilemeyecek şekilde kullanılmıştır.

KLM Taşımacılık, kolileri açarak malı kısmen teslim etmesi mümkün olmadığından tamamını teslim etmiş olmalıdır. Talimata aykırı teslim sebebiyle bedel ödenmemesi problemi karşısında da alıcı ile anlaşarak işi biten ve artık ıskartaya çıkan malları iade etme yolunu bulmuştur. Eğer kolileri açarak bir kısım malları teslim etmiş ise, bu durum da talimatlara aykırı olduğundan müvekkilimin zararını karşılaması gerekmektedir.

Ortaya çıkan son durum karşısında;

Taşıyıcıya, bedel ödendikten sonra malı teslim etmesi talimatı verildiği kesindir.

Malın bedeli resmi belgelerle sabittir. Tartışma konusu değildir.

Malın talimatlara aykırı olarak taşındığı ve teslim edildiği de açıktır.

Malın bedelinin ödenmemesi sebebiyle zarar doğmuştur. Zarar tutarı da 9.538,52 Euro dur.

SONUÇ

Arz olunan sebeplerle ve davalının savunmasındaki ikrarları ile taşınan malın bedeli kadar zararımız doğduğundan davamızın kabulüne karar verilmesini arz ve talep ediyoruz. 9.6.20.. Davacı: ABC Tekstil

—– —– —– —– —– —– —– —– —–

İSTANBUL …. ASLİYE TİCARET MAHKEMESİ:

DAVALI ALT TAŞIYICI DİLEKÇESİ

Davacı ABC TEKSTİL’in Danimarka’da bulunan Blue Line isimli müşterisine satmış olduğu mallar, davalının dava dışı XYZ Lojistik ile yaptığı anlaşma gereğince, müvekkilim şirket tarafından taşınmıştır. Müvekkilimin davacı ile doğrudan bir ilişkisi bulunmamaktadır.

Bu olayda asıl taşıyıcı XYZ Lojistik olup müvekkilim şirket alt taşıyıcıdır.

CMR mad. 36’ ya göre hasar, kayıp veya gecikme sorumluluğu ile ilgili davalar birinci ve son taşımacı aleyhine açılabilir. Müvekkilim şirket, davacıya karşı taşıma sorumluluğunu üstlenen XYZ Lojistik alt taşıyıcısı olarak malları taşımış ve Danimarka’da XYZ Lojistik teslim etmiştir. Davacıya karşı malların ilk ve son taşıyıcısı XYZ Lojistiktir.

Müvekkilim şirkete açılan dava yersiz ve mesnetsizdir.

Malların bedeli ödendikten sonra alıcısına teslim edilmesi gerekirken, yanlışlıkla yaklaşık %20’sinin bedeli tahsil edilmeden alıcısına teslimi de XYZ Lojistik tarafından yapılmıştır. Müvekkilim şirketin müdahalesi ile malların kalan % 80 teslim edilmemiştir. Bu mallar davacı tarafından teslim alınmamış, bunun yerine haksız bir şekilde, bedellerinin ödenmesi talebinde ısrar edilmektedir. Oysa davacının Danimarka’daki alıcısının bedelini ödemeye yanaşmadığı bu mallar davacının alması için beklemektedir.

Eşyaların karayolunda uluslararası nakliyesi için mukavele sözleşmesi (CMR) mad.21 e göre; “Mal, alıcıya taşıyıcı tarafından taşıma anlaşmasına göre teslimdeki ödeme tutarı tahsil edilmeksizin teslim edilmişse, bu durumda taşıyıcı göndericiye karşı ”teslimdeki ödeme” tutarını aşmayacak miktarda ve alıcıya karşı dava açma hakkını kaybetmeksizin tazminat ödemekle yükümlüdür. Buna göre sorumluluk, bedeli tahsil edilmeden alıcısına teslim edilen malların bedeli kadardır ve tamamen XYZ Lojistiğe aittir. Bu nedenle davanın XYZ Lojistiğe ihbarını talep etmekteyiz.

Davalı: KLM Taşımacılık

Blue Line ilgili olarak Gina size şimdi yazacak. Blue Line’dan– konuyla ilgili; gönderiler bir açıklama aldı. Ona güveniyorum. Ama biliyorum ki, müşteriler ne derse desin, bize COD (Cash on Delivery) veya CAD (Cash Against Documents) verirseniz, teslim etmeden önce sizden onay almamız gerekir.

Bu konuda oldukça kızgınım ve bugün Gina ile bu konuyu konuştum.

Size karşı her türlü talep ve masraftan biz sorumluyuz. Ama bakalım.

Bu gönderiler bize yazın geldi. Ancak bir ay önce, ABC Tekstil’in ödemesini tam olarak Blue Line’nın alamadığı bilgisini sizden aldık. Biz de Blue Line ile birçok kez görüştük. Pazartesi günü onlara durumu açıklayan bir e-posta gönderdik.

Ancak gerçek şu ki, yükün % 20’si yanlışlıkla Blue Line’a teslim edilmiş. Geri kalan yük hâlâ terminalimizde duruyor.

Kalan %80’in ABC Tekstil’e iade edilmesi gerektiğini biliyorum. ABC Tekstil’in ise şöyle dediğini biliyorum: “Bu ürünleri kullanamayız.”

Ama bu bizim veya sizin hatanız değil.

Bu Blue Line ve ABC Tekstil arasındaki ticari bir konudur.

Saygılarımla,

Cathrine Dan

– – – – – – – – – – — – – – – – — – – – – — – – —

İhracatçı (Üretici) ve Alt Taşıyıcı Arası Yazışmalar

Kimden: ABC Tekstil Kime: KLM Taşımacılık

Gönderme tarihi: 17 Aralık 20.. Çarşamba 09:40

Konu: BLUE LINE Teslimatı

Sayın Hakan Bey,

Şirketleriniz ile yapmış olduğumuz BLUE LINE yüklememizde, COD sevkiyat sistemine uymadığınız ve fatura ödeme belgesini almadan bilgimiz dışında malımızın teslimatını gerçekleştirdiğiniz için ödememizi alamamış bulunmaktayız.

Ödememizin tahsilâtının yapılabilmesi için bugün itibari ile tarafınıza karşı kanuni işlemlere başlayacağımızı üzülerek bildirmek isterim.

Saygılarımızla…

Yüksel – ABC Tekstil

————————————————————————

Kimden: KLM Taşımacılık Kime: ABC Tekstil

Gönderme tarihi: 30 Aralık 20.. Salı

Konu: BLUE LINE

Sayın Yüksel,

Öncelikle ilgide bahsi geçen Blue Line / Danimarka yüklemenizle ilgili tarafınıza yaşatmış olduğumuz sorunlardan dolayı özür dileriz.

Diğer yandan Danimarka’daki acentemizden verilen bilgiye istinaden, ekte paket listesi mevcut olan malzemeleriniz şu an Danimarka’daki acentemizin deposunda hazır bulunmakta olup, Blue Line A/S firması malzemeleri tarafınıza iade etmek istediğini bildirmiştir.

Bu sebepten tarafınızdan ekteki paket listesinin incelenmesini ve göndermiş olduğunuz malzemelerden paket listesinde mevcut olmayan ürünlerin mal bedellerini tarafımıza bildirmenizi rica ederiz.

Paket listesinde mevcut olmayan ürünlerin mal bedellerinin Blue Line A/S firması tarafından ödenmemesi halinde firmamız sorumlu olacak olup, yurtdışında satılan malzemelerin mal bedeline ait tutar tarafınıza firmamız tarafından yapılacaktır.

Saygılarımızla…

Hakan, KLM Taşımacılık

——————————————-

Kimden: ABC Tekstil Kime: KLM Taşımacılık

Gönderme Tarihi: 30 Aralık 20..

Sayın Hakan,

Öncelikle mailiniz için teşekkür ederiz.

Bu konunun öncelikli çözülme şekli teslimat / sevkiyat şeklini atlamamanız olacaktı. Mamafih gelinen bu noktada çözüm bulmamız gerekiyor. Müşteriye sevk edilen bir malın; bizim onayımız verilmeden teslim edilmesi neticesinde ödemenin tahsili yönündeki ısrarımızın bu şekilde cevap bulması çok üzücü. Bu ürünler söz konusu müşteri için özel olarak imal edilmiştir. Kumaş seçimi, model tasarımı, aksesuar ve nakış gibi tüm detaylar yine kendi istedikleri evsafta üretilmişlerdir. Hatta söz konusu tarihte kendilerinin acenteliğini yürüten yetkili kişi olan Sayın Mehmet tarafından da okeylenmişlerdir. Bu sebeple satış sezonu üzerinden bu kadar vakit geçmiş olan ve bizim kendi kreasyonumuz olmayan, özel olarak bu müşteri için üretilmiş bir koleksiyonun iadesini maalesef kabul edememekteyiz.

Biz bir mağaza değiliz; imalat sektöründeki prosesi hepimiz biliyor olmamıza rağmen tekrar hatırlatıyorum; imalatçınıza talimat geçersiniz, ona göre üretim yapılır, istediğiniz niteliklerde üretim yapıldıysa o ürünleri alır parasını öder ve yolunuza devam edersiniz. Sadece sizin için üretilmiş ürünlere gayrı ciddi bir yaklaşımla iade yoluna gidemezsiniz; hele de o ürünler bizim durumda olduğu gibi, sizin istediğiniz kriterlerde özel olarak üretilmişse.

Sonuç olarak; sizin yazılı talimata rağmen önemsemediğiniz bir nokta yüzünden şu an gayet zor bir durumda kaldık. Sizin işinizde de böyle olduğu; keyfe keder hizmet / ürün iadesine gidilemeyeceği için yineliyoruz; lütfen bu sorunun çözülmesi ve bedelin tahsilatı için çaba sarf etmenizi rica ediyoruz. Çünkü bu gerçekten sizin sorumluluğunuzdur. Eksik ifadan dolayı karşılaştığımız bu durumu bizim söylediklerimizi müşteriye, müşterininkini bize tercüme etmek suretiyle çözmek mümkün değildir. Bu konuda güvenip malımızı teslim ettiğimiz mercii olan sizden konuya el atmanızı ve üzerinden bunca zaman ve sezon geçmiş ürünlerin iadesi gibi kabul edilemeyeceği aşikar olan bir öneri ile gelmemenizi rica ediyoruz. Malum ekonomik darlıklar tüm firmaları etkilediği gibi bizi de haklı alacaklarımızı tahsilde ısrarcı olmaya itmiştir. Bu konu ile ilgili doğru ve kabul edilebilir önerilerinizi ivedilikle bekliyoruz.

Şimdiden teşekkürler.

Saygılarımızla…

Yüksel – ABC Tekstil

———————————

Kimden: ABC Tekstil Kime: KLM Taşımacılık

Gönderme tarihi: 07 Ocak 20..

Merhaba Hakan Bey

Gönderi yapmadan önce size iletmiş olduğumuz yükleme detay listesi ve faturada ödeme şeklini belirtmiştik. Acentenizin bunu alıcıya bildirip bildirmediğinin kontrolünü ben yapmam, benim muhatabım KLM Taşımacılık. Ancak söz konusu müşterinin İstanbul’daki temsilcisi Mehmet Bey’e de bu fatura ve yükleme listesi iletilmişti.

Ekteki yazıda belirtilen açıklamaların doğru olmadığını ve müşterinin ödemesini yapmış olduğu faturaların bunun dışında kendisine hazırlanan koleksiyonlara ait olduğunu da belirtmekte fayda görüyorum.

Bu gönderiye ait mal bedelinin hesabımıza ödenmesi için size yazılı bildiride bulunmuştuk. Sizden bununla ilgili bilgi alamadığımız ve ödemenin hala yapılmaması sebebiyle hukuki işlemlere başlıyoruz.

Bu bedelin ödenmesi için sizinle yaklaşık 4 aydır konuşuyoruz. Çözüm için size yeterli süre verdiğimiz ve sizin konu ile ilgilenmediğinizi düşündüğümüzü bildirmek isterim.

Saygılarımızla…

Yüksel – ABC Tekstil

—– —– —– —– —– —– —– —– —–

CMR Konvansiyonu İlgili Maddeler

MADDE 17/1

Taşımacı, yükü teslim aldığı andan, teslim edinceye kadar, bunların kısmen veya tamamen kaybından ve doğacak hasardan sorumludur.

MADDE 15/1

Yükün teslim yerine varışından sonra koşullar bunların teslimini engellediği hallerde taşımacı göndericiden talimat isteyecektir. Eğer alıcı yükü kabul etmezse, gönderici sevk mektubunun birinci nüshasını vermeden yük üzerinde tasarruf etme hakkına sahiptir.

MADDE 21

Mal alıcıya taşıyıcı tarafından tasıma anlaşmasına göre, “teslimdeki ödeme” tutarı tahsil edilmeksizin teslim edilmiş ise, bu durumda taşıyıcı, göndericiye karsı, “teslimdeki ödeme” tutarını asamayacak miktarda ve alıcıya karsı dava açma hakkını kaybetmeksizin tazminat ödemekle yükümlüdür.

MADDE 34

Tek bir mukaveleyle düzenlenen tasıma, karayolu taşımacıları tarafından ortaklasa yapıldığında, tüm taşımanın yapılmasından her biri sorumludur. İkinci taşımacı ile onu takip eden taşımacılar, malları ve sevk mektubunu kabul etmiş olmaları dolayısıyla ve sevk mektubundaki koşullar altında anlaşmaya katılmış olurlar.

MADDE 36

Aynı tasıma mukavelesine dayalı istekle ilgili olarak açılan bir davada ileri sürülen karşıt bir istek veya vereceğini alacağına sayışma halleri dışında kayıp, hasar veya gecikme sorumluluğu ile ilgili davalar ancak birinci taşımacının, sonuncu taşımacının veya kayıp, hasar veya gecikmenin oluştuğu sırada tasıma isini yapmakta olan taşımacının aleyhine açılabilir. Bu taşımacılardan birkaçı aleyhine aynı zamanda dava açılması mümkündür.

MADDE 37 a) Ziyan ve hasardan sorumlu olan taşımacı ister kendisi ister başka bir taşımacı tarafından ödensin, tazminatı tek basına yüklenmek zorundadır.

b) Ziyan veya hasar iki veya daha çok taşımacının fiilinden ileri geldiği zaman bunlardan her biri sorumluluktaki hissesi oranında bir meblağı ödeyecek, tasıma ücreti oranında sorumlu olacaktır.

c) Ziyan ve hasar için sorumluluğun hangi taşımacıya yükleneceği belirlenemez ise, tazminat tutarı b) fıkrasında öngörüldüğü üzere bütün taşımacılar arasında paylaştırılacaktır.

İşyerinde Üretken Yapay Zeka ve Siber Güvenlik: Kısa Analiz

Dr. Umut KÖKSAL

İş dünyasında yapay zeka başta olmak üzere dijital teknolojilerin artık önemini tartışmanın bir adım ötesine geçmiş durumdayız.

Geleneksel yapay zeka teknolojilerinden başlayan ve üretken yapay zekaya doğru evrilen bu dönüşüm sürecinde, yapay zeka teknolojilerinin ürün, hizmet, çalışan ve müşteri deneyimini yeniden tanımladığı aşikar bir dönem yaşıyoruz.

Özellikle üretken yapay zeka, günümüz modern iş dünyasında her geçen gün önemi daha da artan bir güç alanı haline gelmekte, öyle bir güç alanı ki diğer dijital teknolojileri de dönüştürüyor, hiper otomasyonu mümkün kılıyor, inovasyon ve karar verme süreçlerini reaktif bir yapıdan daha proaktif bir yapıya da taşıyor.

Belge, kod üretiminden çoklu ortam içeriği üretimine, doğal dil işlemeye, gerçek insan davranışlarını simüle edip taklit etmeye varan geniş bir spektrumda üretken yapay zeka teknolojisi, iş dünyasında etkinlik, verimlilik ve en önemlisi operasyonel mükemmellik yolculuğunda önemli bir paydaş olarak karşımıza çıkıyor.

Şirketler, üretken yapay zeka araçlarını iş süreçlerine entegre ettikçe, üretken yapay zeka, ar-ge’den muhasebe finansa satışa pazarlamaya insan kaynaklarına üretime planlamaya kaliteye satınalmaya tedarik zinciri yönetimine kısacası tüm operasyonlarda yer buldukça, aslında bir ikilem de arka planda belirlemeye başlıyor. Bu ikilem şu: insan-makine etkileşiminde üretilen üretken yapay zeka çıktıları ile ilgili limitler, sınırlar belirsizleşmeye, bulanıklaşmaya da başlıyor.

Bu bulanıklaşma yeni problem ve zorlukları da beraberinde getirmeye başlıyor. Bu zorluklar stratejik ve aynı zamanda proaktif olarak yönetilmesi gereken zorluklar.

Örneğin, üretken yapay zeka araçlarının gitgide popüler hale gelmesi, beraberinde ciddi siber güvenlik tartışmalarını, endişelerini de doğurmaya başlıyor.

Üretken yapay zeka modelleri, doğru siber güvenlik tedbirleri olmadan sahiplik veya hassasiyet arz eden iç veri setleri ile eğitilirlerse örneğin, üretilen çıktılar yolu ile gizli bilgiler, korunması gereken bilgiler açığa çıkabilirler. Bu nedenle üretken yapay zeka sistemlerinde kullanılan giriş, çıkış verilerinin takibi, kontrolü için ciddi siber güvenlik tedbirlerinin oluşturulması gerekiyor özellikle siber dayanıklılık konusunun öneminin de arttığı günümüzün her gün daha akıllı hale gelen cihazlarının(smart device) iş yaşamının da ayrılmaz bir parçası olmaya başladığı bu dönemde.

Üretken yapay zeka, işletmeler için verimlilik, operasyonel mükemmelliyet ve inovasyon için ciddi avantajlar evet doğurmaktadır, ancak aynı zamanda şirket liderleri ve çalışanları üretken yapay zeka teknolojilerine siber güvenlik penceresini de göz ardı etmeden yaklaşmalıdırlar.

Önce teknolojiye yatırım yapılıp, siber güvenlik politika ve tedbirleri ardından getirilmemeli, işletmenin üretken yapay zeka stratejisi, işletmenin siber güvenlik stratejisi ile bir bütündür. Liderler, bilgi teknolojileri ekiplerini teşvik ederek, aynı zamanda ayağı yere sağlam basan politikalar geliştirerek, işyerinde üretken yapay zekanının potansiyelini, işin güvenlik ayağını da odağa alarak maksimize etmenin formülünü bulmalıdırlar.

Peki Sizce, Siber Güvenlik günümüz iş dünyasında ve üretken yapay zeka teknolojileri açısından nerede duruyor? Ne dersiniz?

Kurumsal Sosyal Sorumluluk İstihdamı Artırabilir mi

Kurumsal Sosyal Sorumluluk İstihdamı Artırabilir mi?

Utkan ULUÇAY

Bir hayalim var.

Öyle bir sosyal girişim olsa ki…

Kurumsal Sosyal Sorumluluk İstihdamı Artırabilir mi?

Yöreler arasında, kadın-erkek, yaşlı-genç, etnik-mezhep, tahsil farklarından kaynaklanan fırsat eşitsizliklerini gidermek için,

İç göçün yerine kendi yöresinde iş-aş-refah sağlamak için,

Devlet kaynakları yerine özel sektöre aracılık ederek kamuya yük olmadan hizmet edebilmek için hazırlansa…

Kayıtlı şirketlerin %99 u KOBİ ve KOBİ’lerin ortalama ömrü sadece 13 yıl! Toplumun temeli nasıl aileyse, sanayinin temeli de KOBİ… Mevcut destek planları proje bazlı hibe ve kredi üzerine. KOBİ’ler proje hazırlayabilecek yetkinlikte değil, bu nedenle de aracılar türemiş.

Sosyal Sorumluluk sahibi büyük şirketlerin zaten kadrolarında olan muhasebeci-İnsan Kaynakları-avukat-pazarlamacı-satın almacı-üretimci-planlamacı gibi personellerini,

Kendi seçecekleri “kardeş KOBİ” lerde

Kısmi zamanlı görevlendirmeleri sağlanırsa

KOBİ’lere sürdürülebilir bir destek, “nitelikli bilgi ve uygulama desteği” sağlanmış olur.

Bu firmalara vergi kolaylıkları önerilebilir. “Zorunlu Vatandaşlık Hizmeti” tasarlanabilir. Nitelikli personel askerlik hizmetini yoksullukla savaşarak yapabilir.

Sosyal yardımlar cami-okul yaptırmanın, kitap toplamanın, bir süre huzur evinde vakit geçirmenin ötesine geçip anlam kazanır. Balık vermek yerine sahiden balık tutmayı öğretmek mümkün olur.

Çeşitli Vakıflar, KOSGEB, İş-Kur, Çalışma Bakanlığı, Meslek Odaları, Ticaret Odaları, Sanayi Odaları, Organize Sanayi Bölge Müdürlükleri, Üniversiteler, Endüstri Meslek Liseleri, Sendikalar, … aynı programa paydaş olarak işsiz mühendislerin ve/veya bilinen danışmanlık firmalarındaki ehil personelin KOBİ’ler arasında paylaşımlı kullanımına fırsat yaratabilir.

Büyüyen KOBİ’lerin sağlayacağı istihdam kendi yörelerinde refah artışına, işsizlik ve yoksulluğun azalmasına yardımcı olacaktır. İç göç azalacak ve belki tersine göç tetiklenecektir. Nitelikli bilginin uygulamayla paylaşılması, yerel kurumların iş birliği sayesinde fırsat eşitsizlikleri giderilecektir. KOBİ’lerin ortalama ömrü uzadıkça sağlanan istihdam kalıcı hale gelecektir.

Seçilen KOBİ’lere maddi yardım borç olarak değil, ortaklık marifetiyle planlanmalıdır.

Böylece sermayenin tabana yayılımı sağlanacak, KOBİ sağlıklı bir yapıya ulaşacak, yatırım yapacak güce erişecek, yatırımcılar da değeri artan KOBİ’den belirlenen dönemde hisse satışıyla çıkabilecektir.

Örnek bir işleyiş için Güney Afrika’daki sivil harekete bakılabilir: http://5-2-50.co.za/ Şirketin web sitesinden tercümeyle aktarıyorum:

Hareketin vizyonu: Dünyadaki çalışabilen ve çalışmaya istekli her kadın ve erkeğe iyi bir iş sağlayarak yoksulluğu ortadan kaldırmaktır. İyi bir iş, aileniz için yeterli yiyecek, barınak, giyim ve bazı ek ihtiyaçları karşılamanıza, emeklilik için yeterli birikim yapmanıza, çocuklarınıza iyi bir eğitim vermenize ve sizin için önemli ve keyifli aktivitelere yatırım yapmanıza yetecek kadar para kazandıran bir iştir. İyi bir iş, gelişmenize olanak tanır, tasarımınız ve amacınızla uyumludur ve size bir anlam ve tatmin duygusu verir. Dolayısıyla, yalnızca iş yaratmaya değil, aynı zamanda işin algılanma ve deneyimlenme biçimini de değiştirmeye çalışıyoruz. Güney Afrika’dan başlayıp, Afrika’nın geri kalanına ve ardından dünyanın geri kalanına yayılma vizyonuyla ilerleyeceğiz.

2024’ten 2039’a kadar olan 15 yıllık vizyonumuz, 25.000 işletmenin ortalama 10 çalışandan 50 çalışana ulaşmasına yardımcı olmak, bir milyon yeni istihdam yaratmak ve işletme başına vergi sonrası yıllık ortalama 10 milyon ZAR net kâr elde etmektir.

Hareketinmisyonu: Servet oluşturarak ve istihdam yaratarak yoksulluğu ortadan kaldırmaktır. Küçük işletmelerin büyümesine yardımcı olarak, sahipleri ve toplum için servet yaratıyoruz. Servet, zor zamanlarda işletmelerin sürdürülebilirliği için bir güvenlik temeli sağlar. Şu anda beş ila on çalışanı olan, en az üç yıldır faaliyet gösteren ve güçlü bir büyüme arzusu olan kuruluşlara odaklanıyoruz. En fazla 5 yıl içinde yaklaşık 50 çalışana ulaşmalarına yardımcı oluyoruz ve vergi sonrası yıllık yaklaşık 10 milyon ZAR (veya işletmenin yerel para birimindeki karşılığı) istikrarlı bir net kâra ulaşmayı hedefliyoruz. Bireylerin ve şirketlerin yoksulluğun ortadan kaldırılmasına fon sağlamalarına yardımcı olacak bir mekanizma sağlayarak, aynı zamanda 5-2-50’nin geliştireceği şirketlerin başarı ve büyümesinden pay almaları için bir servet oluşturma mekanizması da oluşturuyoruz.

Gallup araştırmaları, “iyi bir işe” sahip olmanın bireyler için refahın temel göstergelerinden biri olduğunu ve iyi işlerin mevcudiyetinin şehirlerin ve bölgelerin sosyoekonomik refahının temel itici güçlerinden biri olduğunu ortaya koymuştur. 5-2-50, özellikle şirketlerin istihdam ettiği kişi sayısındaki artışı artırmaya odaklanmıştır. İyi bir işe sahip olmak, yoksulluğun ortadan kaldırılmasının temelidir. Bir toplumdaki her birey iyi bir işe sahip olduğunda ve işleyen, ekonomik olarak canlı bir toplumun parçası olduğunda, yoksulluk sadece hafifletilmekle kalmaz, ortadan kaldırılır. İyi bir iş, bu alanlarda büyüme ve anlam sağlayarak duygusal, psikolojik ve manevi yoksulluğu da ortadan kaldırır.

Hareketin işleyişi: Bir kuruluşta 5-2-50 vizyonuna ulaşmak, beceri ve müdahalelerin bir kombinasyonunu gerektirir. Bunlar, bağımsız faaliyetler veya özenle yapılandırılmış bir 5-2-50 Büyüme Projesi olarak sunulabilir. 5-2-50 vizyonu küçük işletmelerin büyümesine yardımcı olmaya odaklanmış olsa da sunduğumuz hizmetler ve müdahaleler daha büyük kuruluşlarda da aynı derecede etkilidir.

Deneyimimiz, küçük işletmelerin operasyonlarını iyileştirmelerine yardımcı olmaktan, uluslararası bir ortamda eksiksiz stratejik yönetim süreçlerini uygulamaya kadar uzanır. Tüm hizmetlerimiz, kuruluşunuzda daha iyi sonuçlar ve büyüme sağlayacak iyileştirmeleri belirlemenize ve uygulamanıza yardımcı olma ortak hedefini paylaşır.

Bir: İş Yeri Canlanması: Tanrı vergisi tasarımımızla uyumlu bir şekilde çalıştığımızda, anlam ve doyum yaşarken aynı zamanda tüm potansiyelimize ulaşırız. İş Yeri Canlanması, işletmelerin ve iş dünyasındaki kişilerin Tanrı’nın onlar için belirlediği tasarımları ve amaçları keşfetmelerine ve kendilerini, ekiplerini ve kuruluşlarını bu tasarım ve amaçlarla nasıl uyumlu hale getireceklerine dair pratik beceriler edinmelerine yardımcı olmaya odaklanır.

İş yeri canlanması müdahaleleri şunları içerir:

İnsanlara neyin mümkün olduğunu göstererek ilham veren vaazlar. Bunlar, kilise ayinleri veya bu konuyu keşfetmek için özel toplantılar gibi toplantılar için uygundur.

Kutsal Kitap temellerinin anlamlı ve yüksek etkili bir yaşam ve iş yeri aracılığıyla başarıyı nasıl sağladığını anlamalarına yardımcı olan öğretiler. Bunlar, kilise kamplarında veya insanların Pazartesi’den Cuma’ya yaşamlarına Tanrı’yı getirme temalı bir günlük atölyelerde işe yarar.

Liderlere ve ekip üyelerine, Kutsal Kitap ilkelerinin temelleri üzerine yüksek etkili ve son derece başarılı bir çalışma ortamını nasıl pratik olarak inşa edeceklerini öğreten eğitimler ve atölyeler. Bunlar, iş yerinizde belirli bir süre boyunca bir dizi eğitim ve atölye çalışması olarak gerçekleştirilebilir.

İki: 5-2-50 Büyüme Projeleri: 5-2-50 Büyüme Projesi, küçük işletmenizin (yaklaşık 5-10 üyeli) en fazla beş yıl içinde yaklaşık 50 çalışana ulaşmasına yardımcı olmak için özenle seçilmiş, sıralanmış ve özelleştirilmiş tüm hizmetlerimizi içeren bir pakettir. Müdahaleler, eğitim, koçluk, atölye çalışmaları ve müşterilerimizin uygun yatırımcılara ulaşmalarına yardımcı olmak şeklindedir.

Müdahaleler, “Tam Zamanında Eğitim” yoluyla uygulanır; yani günlük işlerde ihtiyaç duyulan beceriler öğretilir ve ardından bu yeni öğrenilen becerilerin uygulanması için koçluk yapılır.

Program her müşteriye özel olarak özelleştirilecektir, ancak tipik bir 5-2-50 Büyüme Projesi aşağı yukarı şu şekildedir:

Müşterileri bulma ve seçme: 5-2-50, birlikte çalışacağımız müşteri işletmelerini seçerken bir dizi seçim kriterine sahiptir. Doğru bilgi, gelişim ve kaynaklara erişim sağlandığında yüksek büyüme potansiyeline sahip işletmeleri seçiyoruz.

İlk Yıl 1-3 Çeyrekler: Üç Aylık İyileştirme Döngüleri Oluşturma: Bir müşteri seçildikten sonra, becerileri aktarmaya başlarız. Beceri seti büyük ölçüde, mevcut en başarılı modern yönetim çerçevelerinden biri olan Kısıtlar Teorisi’ne (KKT) dayanmaktadır. İlk yılın ilk üç çeyreğinde, işletmenin hedeflerini netleştirme, kısıtlarını belirleme, kısıtlardan yararlanma, diğer her şeyi kısıtlara tabi kılma, kısıtları yükseltme ve ardından döngüyü tekrarlama gibi temel bir döngüye başlaması için gerekli becerileri aktarırız.

İlk Yıl 4. Çeyrek: 5-2-50 Vizyonu Oluşturma: İlk üç döngü geride kaldığında, ekibin artık agresif bir dört yıllık vizyon oluşturabilecek kadar özgüven kazanmış olması muhtemeldir. 4. Çeyrekte, ekibi 50 çalışana ulaşmak ve bu dönemde Verimliliklerini buna göre artırmak için uygulanabilir bir vizyon oluşturma konusunda eğiteceğiz.

Yatırım Kampanyası: Uygulanabilir vizyon tasarımının bir parçası olarak, işletmenin büyümesini desteklemek için dış yatırım gerekliliği tespit edilirse, bir yatırım kampanyası tasarlanacak ve gerekirse 5-2-50’nin yardımıyla gerekli sunumlar ve yatırım bilgi paketleri oluşturulacaktır. Müşteriye, yatırım gereksinimlerini potansiyel yatırımcılara sunması için sunum becerileri konusunda koçluk yapacağız.

2-5. Yıl: Uygulama, koçluk, izleme, iş birliği: İkinci yılda, kuruluş uygulanabilir vizyonunu uygulamaya ve TOC döngüsünü çalıştırmaya başladıkça, işletme hızla büyümeye devam edecek ve koordinasyon giderek daha önemli hale gelecektir. Bunu yönetmek için bir uygulama, iş birliği ve kontrol süreci oluşturulacaktır. Müşteriye atanan 5-2-50 danışmanı, uygulanabilir vizyonun uygulanmasını yakından izleyecek ve gerektiğinde sürekli koçluk ve eğitim sağlayacak, aynı zamanda iyileştirme döngüsünün durmamasını veya yavaşlamamasını (durgunluğun iyileştirmenin önünde bir engel haline gelmesine izin vermemesini) sağlayacaktır.

Sürekli eğitim, izleme ve koçluk: Bundan sonra 5-2-50, giderek daha fazla izleme rolü üstlenecek ve ihtiyaç duyulduğunda çeşitli yönetim ve liderlik becerilerinde sürekli eğitim ve koçluk sağlayacaktır.

Üç: Yatırım Eşleştirme ve Koçluk: Bir yatırımcı olarak, 5-2-50 ile çalışmak riskinizi azaltır ve üstün getiri olasılığını artırır. 5-2-50, birlikte çalıştığımız şirketlere de yatırım yaptığı için yüksek büyüme potansiyeline sahip müşterileri değerlendirir ve seçer. 5-2-50 olarak, potansiyel yatırımcılarla ilişkiler kurmak için sürekli çalışıyoruz. Sizi ağımıza yatırımcı olarak eklediğimizde, yatırım tercihlerinizi inceliyor ve bir yatırımcı profili oluşturuyoruz.

Müşteri şirketlerimiz, yatırımın büyümeyi engellediği bir durumla karşılaştığında, kayıtlarımızdaki yatırımcı profillerine dayanarak, başvuracakları yatırımcılara özel bir yatırım paketi ve yatırım sunumları hazırlama konusunda koçluk hizmeti sunuyoruz. Bu şekilde, bir yatırımcı olarak ihtiyaç duyduğunuz bilgilerin tercih ettiğiniz şekilde açıkça sunulmasını sağlayarak geri bildirim ve karar alma sürecini hızlandırıyor ve kolaylaştırıyoruz.

Dört: Kısıtlar Teorisi uygulama, eğitim ve koçluk: Kısıtlar Teorisi (TOC) genellikle beklenmedik derecede kısa zaman dilimlerinde tutarlı ve olumlu sonuçlar veren bir yönetim metodolojisidir. Kısıtlar Teorisi uygulamalarını üretim veya hizmet sunumu, proje yönetimi ve tedarik zinciri yönetimi gibi işletmenizin belirli bölümlerinde uygulamanıza yardımcı olabiliriz. Stratejik yönetim sürecimiz ayrıca TOC’nin stratejik yönetim yaklaşımlarından da yararlanır.

TOC çözümlerimiz, kavramlara ilişkin bilgiyi eğlenceli pratik alıştırmalarla birlikte aktaracağımız salt eğitimden, iyileştirme süreçlerini kendi başınıza uygulayabilene kadar kurmanıza ve yürütmenize yardımcı olan daha uygulamalı koçluk ve uygulamalara kadar uzanır.

Beş: Etki Odaklı Yönetim (IOM): Derin bir amaç duygusu, birçok işletmeyi benzerlerinden ayırır. Bu amaç duygusunu, bir işletmenin temel para kazanma ihtiyacıyla birleştirmek zor olabilir. Etki Odaklı Yönetim (IOM) çerçevesi, para kazanma ile ilgili iş hedefleriniz ile kuruluşunuzun varoluş amacına inandığınız daha yüce bir amaçla ilgili Etki Hedefleriniz arasındaki uyumu netleştirerek bu ikilemi çözmenize yardımcı olur. Para kazanmadan kuruluşunuz ölecektir, ancak sosyal faydayı sağlayamazsa her şey biraz… amaçsız görünür.

IOM, dini motiflerin işe, işletmeye ve ekonomiye bakış açısına ilişkin manevi içgörülerden yararlanır ve bunu Yalın/Altı Sigma kavramlarıyla desteklenen Kısıtlar Teorisi temeline dayandırır.

Tüm bu parçaların birbirine uyduğu sağlam bir model oluşturarak, bir kuruluşun amacını bulmasına ve ardından amacın işletmeyi rakiplerinden ayıran temel değer sayesinde hızla ölçeklenen bir değer modeli oluşturmasına rehberlik ederiz.

Altı: Stratejik Yönetim: Stratejik sürecinizin bir değerlendirmesini yaparak, hangi bölümlerin halihazırda iyi çalıştığını, hangilerinin geliştirilmesi gerektiğini ve hangilerinin hiç mevcut olmayabileceğini belirleyerek işe başlıyoruz.

Bu bilgilere dayanarak, benzersiz rekabet avantajınızı sistematik bir şekilde oluşturma ve kullanma yolculuğunuza başlarken, bu süreci hayata geçirme adımlarını net bir şekilde belirleyerek, öncelikle güçlü bir stratejik yönetim süreci oluşturmanız için bir yol haritası oluşturmanıza yardımcı olacağız.

Stratejik bir süreç, sektörünüze, işletmenizin niteliğine ve büyüklüğünüze bağlı olarak genellikle 3 ila 15 yıl arasında değişen döngüler halinde işler.

Her stratejik döngü, önümüzdeki yıllarda uygulanacak bir stratejik planın oluşturulduğu bir planlama süreciyle başlar. Yeni bir stratejik proje portföyü oluşturmak için, yapı ve yön yaratacak şekilde olasılıkların araştırılmasını kolaylaştırıyoruz. Bu süreç, mevcut durumunuzu anlamanız, geleceğinizi nasıl gördüğünüzü anlamanız ve gelecekte sürekli başarıya ulaşmak için atmanız gereken adımları planlamanız için gerekli bilgileri toplamanıza ve yapılandırmanıza yardımcı olur; ayrıca, bunları kuruluşunuz genelinde iletmek ve uygulamak için bir plan oluşturmanıza yardımcı olur.

Böyle bir sürecin kurulumu, gerekli sistem ve şablonların oluşturulması ve stratejinin uygulanması konusunda size koçluk yapacağız.

Küçük yerel kuruluşlardan uluslararası şirketlerde çalışmaya kadar uzanan stratejik yönetim süreçlerini kurma konusunda deneyime sahibiz.

Yedi: Yönetici Koçluğu: Liderlerinize koçluk yaparken şirketinizle iş ortağınız olarak, sizin ve liderlerinizin kişisel hedefleri ile şirketin hedefleri arasında uyum sağlayan alanları bulmanıza yardımcı oluyoruz; böylece her zaman karşılıklı fayda ve büyüme sağlanıyor. Liderleriniz olgunlaştıkça, kuruluşunuz da olgunlaşıyor. Bir koçluk programı, performansınızı geliştirmek veya mevcut güçlü yönlerinizi güçlendirmek istediğiniz belirli bir alana odaklanan birkaç özel seanstan; bir kariyer yönü çizmenize yardımcı olduğumuz ve yolda kalmanıza yardımcı olmak için düzenli koçluk seansları düzenlediğimiz daha uzun vadeli bir ilişkiye kadar uzanabilir.

Koçluk ilişkisi boyunca, verdiğimiz girdiler ile yapmanıza yardımcı olduğumuz keşifler arasında dikkatli bir denge kuruyoruz. Günlük iş yükünüzün karmaşıklığı içinde genellikle kendinizden gizlenenleri keşfetmenize yardımcı olmak için Sokratik sorgulama yöntemini kullanıyoruz; böylece geleceğinizi uygulanabilir bir planla görünür bir yola sokabilirsiniz.

Operasyon ve stratejik yönetim alanında ulusal ve uluslararası yönetim deneyimimiz bulunmaktadır.

Sekiz: Kurumsal Değerlendirme ve İyileştirme Kalite Kontrolü: Bazen gerçekten ihtiyacınız olan tek şey, kuruluşunuzu inceleyecek bağımsız bir kulak ve gözdür. Kuruluşunuzun pazarınıza, ortamınıza ve hedeflerinize özgü güçlü ve zayıf yönlerini belirleyerek resmi bir kurumsal teşhis yapmak için gereken beceri ve araçlara sahibiz. Bunlara dayanarak, hedeflerinize ulaşma yeteneğinizi en hızlı şekilde geliştirmenize yardımcı olacak müdahaleleri belirlemenize yardımcı olabilir ve ilgili müdahaleleri uygulamanıza yardımcı olabilecek ortakları tavsiye edebilir veya seçmenize yardımcı olabiliriz.

Daha sonra ister kendi personeliniz ister harici sağlayıcılar tarafından uygulansın, bu müdahaleleri denetleyen bağımsız bir üçüncü taraf olarak hareket edeceğiz ve ödediğiniz değeri elde ettiğinizden emin olacağız.

Dokuz: Koçluk ve danışmanlıktan en iyi şekilde yararlanmak: Danışmanlar genellikle bir şirkete, şirketin belirli bir alandaki performansını artırmasına veya belirli bir sorunu çözmesine yardımcı olabileceğine inandığı için getirilir. Ancak bu değeri gerçeğe dönüştürmek zor olabilir. Bir iş lideri olarak, bir danışman çalıştırdığınızda, işletmenizin bu etkileşimden, ödediğinizden daha fazla değer elde etmesini sağlamaktan nihai olarak siz sorumlusunuz.

Danışmanlık ilişkisinin her iki tarafında da yer aldık (hem yerel hem de uluslararası ortamlarda müşteri ve danışman olarak). Bundan bazı değerli dersler çıkardık ve belgeledik.

Danışman seçerken ve danışman atamasını oluştururken beklentilerin net ve üzerinde anlaşıldığından emin olmak için nelere dikkat etmeniz gerektiğini size göstereceğiz. Ardından, danışmanlık ilişkisini nasıl yöneteceğinizi ve neredeyse kaçınılmaz olan yanlış anlamalar ve anlaşmazlıklarla nasıl başa çıkacağınızı göstereceğiz. Bunların neden oldukça normal olduğunu ve sonuçların sorumluluğunu ve kontrolünü elinizde tutmak için neler yapabileceğinizi anlamanıza yardımcı oluyoruz.

Yatırımcılara iki seçenek sunuluyor:

5-2-50’ye doğrudan yatırım yapın: 5-2-50’nin büyümesini hızlandırmamıza yardımcı olmak istiyorsanız, şirket olarak 5-2-50’ye doğrudan yatırım yapabilirsiniz. Bu yatırım, önceden kararlaştırılan bir programa göre size geri ödenecek faiz getiren bir kredi olarak kaydedilecektir. 5-2-50, bu fonları, portföyümüzü ve etkimizi artırmak için daha fazla danışman istihdam etmek ve donatmak; müşterilerimiz için fon yaratmak amacıyla yatırımcı kampanyalarını finanse etmek ve fazla fonumuz olduğunda, bu fonların bir kısmını doğrudan özenle seçilmiş müşteri işletmelerine yatırabiliriz. Yatırımlar düzenli olarak veya tek seferlik olarak yapılabilir.

Müşterilerimize yatırım yapın: Bir yatırımcı olarak, 5-2-50 ile çalışmak riskinizi azaltır ve üstün getiri olasılığını artırır. 5-2-50, birlikte çalıştığımız şirketlere de yatırım yaptığı için yüksek büyüme potansiyeline sahip müşterileri değerlendirir ve seçer. Bazı durumlarda, müşterilerimiz operasyonel maliyet zorluklarının üstesinden gelmelerine ve bir sonraki seviyeye ulaşmalarına yardımcı olmak için yalnızca nispeten küçük bir aylık yatırıma ihtiyaç duyarlar. Bu büyümeden pay almak için milyonlara ihtiyacınız olduğunu düşünmeyin! Yatırım yapmak isterseniz, bizimle iletişime geçin ve size uygun bir şirket bulup bulamayacağımıza bakalım.

Bu konuya paralel olarak Michael Porter’ın Rekabet Üzerine isimli kitabından ilgili bölümün özetini paylaşmak isterim. Şirketlerin Hayırseverliğinin Rekabet Üstünlüğü- Rekabet Üzerine, 13 / Michael Porter / 2002

Amaca yönelik pazarlama gerçek stratejik hayırseverlik değildir. Toplumsal etkiyi değil, tanıtımı vurgular. Arzulanan fayda, bir şirketin rekabet gücünü artırmak değil, itibarını iyileştirmektir. Milton Friedman şirketlerin bağış yapmasını doğru bulmaz, yapılacaksa bunu bireylerin-ortakların yapması gerektiğini düşünür. Toplumsal gelişim bir şirketin faaliyet alanıyla ne kadar bağlantılıysa, o kadar çok ekonomik faydaya yol açar. Uzun vadede toplumsal ve ekonomik hedefler birbirleriyle çatışmaz, aksine bütünsel olarak birbirine bağlıdırlar.

Rekabet bağlamını etkilerken dört öğe söz konusudur:

Faktör Koşulları: Bağışlar öğrenim ve eğitimi geliştirebilir. Yerel yaşam kalitesini yükseltebilir.

Talep koşulları: Hayırseverlik yerel pazarın hem hacmini hem de kalitesini etkileyebilir.

Strateji ve Rekabet Bağlamı: Hayırseverlik, rekabet için daha verimli ve şeffaf bir ortam oluşturulması açısından güçlü bir etki yaratabilir.

İlgili ve Destekleyici Sektörler: Hayırseverlik, kümelenmelerin gelişimini teşvik ederek destekleyici sektörleri güçlendirebilir.

Kurumsal hayırseverlik rekabet bağlamını geliştirirken, doğrudan rakipler de dahil olmak üzere, kümelenme veya bölgedeki diğer şirketler de bu faydaları paylaşır. Bedavacılık tabir edilen bu olguya rağmen yine de rekabet faydaları korunur:

Bağlamın geliştirilmesi temelde belirli bir konumda bulunan şirketlere fayda sağlar. Bütün rakipler aynı konumda değildir.

Kurumsal hayırseverlik ortaklaşa faaliyete uygundur, rakipler de dahil olmak üzere küme içinde maliyet paylaşılabilir.

Lider şirketler, ciddi katkılarda bulunabilecekleri en iyi konumdadır ve dolayısıyla faydalardan büyük bir pay toplayacaklardır.

Bütün bağlam üstünlükleri tüm rakipler açısından eşit değerde değildir. Özgün stratejiyle uyumlu oldukça faydası artacaktır.

Belirli bir alanda kurumsal hayırseverlik faaliyeti başlatan şirket, genelde elde ettiği yüksek itibar ve kurduğu ilişkiler sayesinde büyük faydalar elde edecektir.

Hayırseverlik ve rekabet bağlamı arasındaki bağlantıyı anlayarak şirketler kurumsal bağışlarını odaklamaları kolaylaşır. Bağışların etkinliğini artırmak için;

En iyi bağış alıcıları seçmek: harcanan dolar başına azami etki

Diğer fon sağlayıcıların dikkatini çekmek: Kurumlar itibar ve kümelenme ilişkileriyle konuyu gündeme taşır.

Bağış alıcıların performansını geliştirmek: toplumsal etki artar, gereken uzmanlık kurumlarda genellikle vardır

Bilgi ve uygulamayı ilerletmek: Yenilik ve güncel olanaklar toplum yararına yayılabilir

Yeni süreç beş adımdan oluşur:

Şirketin önemli coğrafi konumlarında rekabet bağlamını inceleyin.

Yeni yaklaşıma uyup uymadığını görmek için mevcut hayırseverlik portföyünü gözden geçirin.

Mevcut / potansiyel kurumsal bağış girişimlerini 4 değer yaratma biçimine göre değerlendirin.

Bir kümelenme içinde ve diğer ortaklarla ortak hareket geçecek fırsatlar arayın.

Günümüzde, yeni teknolojiler yalnızca araç değil; iş yapış şeklimizi, zihniyetimizi ve sektörü yeniden tanımlayan birer yol arkadaşımız olarak yanımızda.

Moda Sektöründe Dijital Dönüşüm

2025 yılı itibarıyla çoğu sektör gibi moda da, belki de hiç olmadığı kadar, büyük bir dönüşümden geçiyor. Ekonomik belirsizlikler, teknolojik atılımlar ve tüketici alışkanlıklarındaki hızlı değişim, sektör profesyonellerini sürekli tetikte olmaya zorluyor. Fakat biliyoruz ki hızlı hareket eden, değişime açık olan ve teknolojiyi içselleştiren markalar için hâlâ büyük fırsatlar var. Yeni nesil teknolojiler yalnızca süreci hızlandırmakla kalmıyor, aynı zamanda iş modellerini daha verimli, daha esnek ve daha sürdürülebilir hale getiriyor.

Bugünün moda dünyasında başarı, yalnızca iyi fikirlerle değil, o fikirlerin doğru üretilmesi ve doğru pazarlanmasıyla yakalanıyor. Özellikle üretken yapay zekâ, 3D tasarım araçları ve makine öğrenimi gibi yeni nesil teknolojiler; yaratıcı süreçleri, üretim modellerini ve satış stratejilerini dönüştürerek geleceğe hazırlıklı olan markalar için büyük avantaj sağlıyor.

Bu noktada bir yanılgının önüne geçmek isterim: Teknolojiyi benimsemek, her yeniliği uygulamak anlamına gelmemeli. Her dijital çözüm, her iş modeline uygun değildir. Lüks bir markanın danışmanları için geliştirdiği özel platformun müşteriler tarafından benimsenmemesini bu duruma iyi bir örnek olarak verebilirim. Çünkü müşteriler, alıştıkları WhatsApp’ı kullanmak istiyordu. Sonuç: Satış danışmanları iki ayrı sistemle çalışmak zorunda kaldı, memnuniyet azaldı. Bu tür hatalar bize şunu gösteriyor: Gerçek ihtiyacı anlamadan teknoloji uygulamak, hedefin tam tersine yol açabilir.

Bu yüzden ilk adımımız, yüksek etkili ama düşük riskli teknolojileri belirlemek ve temel iş süreçlerine entegre etmek olmalıdır. Uzun vadede ise daha radikal modeller ve gelir kaynakları üzerine düşünmek mümkün olacaktır.

Teknolojiyi kullanmakla dönüşmek arasında fark var. Dönüşüme sadece teknoloji değil, bir zihniyet meselesi olarak bakılması gerektiğini düşünüyorum. Çünkü dönüşüm; satış, tasarım ve üretim süreçlerini yeniden düşünmeyi gerektirir. Dünya Ekonomik Forumu’nun 2025 raporuna göre önümüzdeki beş yılda 170 milyon yeni iş tanımı oluşacak; 90 milyonu ise kaybolacak. Bu, şirketlerin operasyon yapısını ve kültürünü yeniden şekillendirmesini zorunlu kılıyor. Hatalardan korkmadan, denemeyi teşvik eden bir çalışma kültürü oluşturulmalı. Unutmayınız ki iletişim, geri bildirim ve empati; şirketlerde dönüşümün en büyük destekçileridir.

Tedarik Zinciri Şeffaflığı

Tüketici artık sadece ürün değil, değer satın alıyor. Tedarik zincirinin her halkasında verinin aktif şekilde kullanılması, yalnızca operasyonel verimlilik değil, tüketici güveni açısından da kritik. Ürünün nerede, nasıl üretildiği, hangi hammaddelerin kullanıldığı ya da hangi etik standartlara uyulduğu da satın alma kararlarında etkili. Özellikle sürdürülebilirlik söz konusu olduğunda markaların yalnızca kendi tedarikçilerini değil, onların tedarikçilerini de tanıması gerekiyor. Çünkü bir sorunla karşılaşıldığında, tüketici sadece hatalı parçayı değil, markanın tamamını sorumlu tutuyor.

Teknoloji Yaratıcılığın Yolunu Açabilir mi?

Bir tasarımcının yaratıcı fikri, üretim ve pazarlama aşamalarında kaybolup gitmemeli. Bunu önlemek adına tasarım sürecinin dijitalleştirilmesi, hem sürecin doğruluğunu hem de fikirlerin yaşamasını garanti altına alıyor olacak.

Şüphesiz, moda sektöründe değişim kaçınılmaz. Ama değişimle başa çıkmak hep mümkün. Biz bu noktadayken doğru teknolojileri akıllıca seçer, zinciri uçtan uca görebilirsek öne çıkabiliriz. Cesaret edip, deneyip, iletişimi elden bırakmamalıyız. Çünkü gelecek; hem yaratıcı olanların hem de dönüşebilenlerin olacak.

Kaynakça:

The Business of Fashion & McKinsey & Company. (2024). The State of Fashion 2025 Report.

BoF LIVE (2024). Navigating Market Uncertainty and Digital Transformation in Fashion.

World Economic Forum. (2024). Jobs of Tomorrow: 2024 Future of Jobs Report.

Lectra. (2024). Empowering Fashion with Data and Technology.

Beyond Luxury Group. (2024). Luxury Marketing and Digital Shifts.

Laboratuvar Hizmet Alımı İhalesinde Teknik Şartnamede FDA Belgesinin İstenmesi?

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle, Teknik Şartname’nin 16’ncı maddesinde yer verilen FDA onayı şartının Amerika Birleşik Devletleri sınırları içerisinde satılabilmesi ve kullanılabilmesi için alınması gereken zorunlu bir belge olduğu, Amerika Birleşik Devleti sınırları dışında kullanılacak sistem veya reaktiflerin FDA onayı olmasının aranmaması gerektiği, nitekim teklif edecek oldukları ……. marka LTS-3000B model tam otomatik sıvı bazlı sitoloji sisteminin FDA belgesinin Avrupa’daki karşılığı olan CE belgesine sahip olduğu, iddialarına yer verilmiştir.

Güncel Kamu İhale Kurulu Kararına Göre;

Yapılan inceleme ve tespitler neticesinde; 4734 sayılı Kamu İhale Kanunu’nun “Temel ilkeler” başlıklı 5’inci maddesinde “İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur…” hükmü, “Şartnameler” başlıklı 12’nci maddesinde “…İhale konusu mal veya hizmet alımları ile yapım işlerinin teknik kriterlerine ihale dokümanının bir parçası olan teknik şartnamelerde yer verilir. Belirlenecek teknik kriterler, verimliliği ve fonksiyonelliği sağlamaya yönelik olacak, rekabeti engelleyici hususlar içermeyecek ve bütün istekliler için fırsat eşitliği sağlayacaktır. Teknik şartnamelerde, varsa ulusal ve/veya uluslararası teknik standartlara uygunluğu sağlamaya yönelik düzenlemeler de yapılır. Bu şartnamelerde teknik özelliklere ve tanımlamalara yer verilir. Belli bir marka, model, patent, menşei, kaynak veya ürün belirtilemez ve belirli bir marka veya modele yönelik özellik ve tanımlamalara yer verilmeyecektir. Ancak, ulusal ve/veya uluslararası teknik standartların bulunmaması veya teknik özelliklerin belirlenmesinin mümkün olmaması hallerinde “veya dengi” ifadesine yer verilmek şartıyla marka veya model belirtilebilir.” hükmü,

Hizmet Alımı İhaleleri Uygulama Yönetmeliği’nin “Teknik Şartname” başlıklı 16’nci maddesinde “(1) İşin teknik ayrıntılarını ve şartlarını gösteren bir teknik şartname hazırlanarak ihale dokümanına dahil edilir. Teknik şartnamelerde belirlenecek teknik kriterlerin, verimliliği ve fonksiyonelliği sağlamaya yönelik olması, rekabeti engelleyici hususlar içermemesi ve bütün istekliler için fırsat eşitliği sağlaması zorunludur. Bu şartnamelerde yerli isteklilerin katılımını engelleyici düzenlemelere yer verilemez. (2) Teknik şartnamede, varsa ulusal ve/veya uluslararası teknik standartlara uygunluğu sağlamaya yönelik düzenlemeler de yapılır. Bu şartnamede teknik özelliklere ve tanımlamalara yer verilir. Belli bir marka, model, patent, menşei, kaynak veya ürün belirtilemez ve belirli bir marka veya modele yönelik özellik ve tanımlamalara yer verilemez. Ancak, ulusal ve/veya uluslararası teknik standartların bulunmaması veya teknik özelliklerin belirlenmesinin mümkün olmaması hallerinde “veya dengi” ifadesine yer verilmek şartıyla marka veya model belirtilebilir. (3) Teknik şartnamenin idare tarafından hazırlanması esastır. Ancak, işin özelliğinin gerektirdiği hallerde ihale yetkilisi tarafından onaylanması kaydıyla teknik şartname, Kanun hükümlerine uygun olarak danışmanlık hizmet sunucularına hazırlattırılabilir. (4) İhale konusu işte kullanılacak malzeme, araç, teçhizat, makine ve ekipmanın teknik özellikleri, öncelikle yerli malının da kullanılmasını sağlayacak şekilde belirlenir. Bunlara ilişkin kullanım kılavuzlarına yönelik teknik şartnamede düzenleme yapılabilir.” hükmü,

Teknik Şartname’nin “C. Genel İstek ve Özellikler” başlığı altında yer alan 6’ncı maddesinde “4. Cihazlara aynı anda en az 20 Lam yüklenebilmelidir. 20 lam yüklenebilen cihazdan en az 1 adet kurulmalıdır, ihtiyaç duymaları halinde firmadan ikinci cihaz kurma talebinde bulunabilirler. Firma bunu karşılamakla yükümlü olacaktır. Sistemler saatte 48 adet yayılmış ve boyanmış lam hazırlayabilme kapasitesine sahip olmalıdır. Teklif edilecek cihaz aynı anda yayma boyama yapmıyorsa, yüklenici firma sisteme ek bir boyama cihazı ve sistemle aynı marka boyayı temin edecektir. Nihai karar, en az bir tıbbi patoloji uzmanının da hazır bulunacağı demo sonrası verilmelidir.

…

Cihaz yabancı menşeili ise uluslararası kalite standartlarından FDA onayına sahip olmalıdır.

…

Sistem materyal içinde mevcut mukus, kan ve debris gibi maddeleri ayrıştırmak ve suboptimal veya yetersiz materyal gibi tekrar gerektiren durumları minimize edebildiği yurtdışında yapılmış ve bilimsel olarak değerli yayınlarda en az 2 çalışmayla belgelenmelidir.

Sistem ile hazırlanan yaymalardan, gerekli görüldüğünde histokimyasal boyama yöntemlerin yanı sıra in-situ hibridizasyon, İFA ve Nükleik asit Amplifikasyon yöntemleri (HPV, C.trachomatis, N.gonorrhoeae vb.) içinde uygun olmalı ve bu sistemle hazırlanan materyaller ile en az 5 bilimsel olarak kabul gören yurtdışında yapılmış yayınlarla beyan edilmelidir.” düzenlemesi yer almaktadır.

Başvuruya konu ihalenin ……. Eğitim ve Araştırma Hastanesi tarafından açık ihale usulüyle ve birim fiyat teklif alınmak suretiyle 26.05.2025 tarihinde gerçekleştirilen “Otomatik Sıvı Bazlı Jinekolojik ve Non-Jinekolojik Sitoloji Preperat Hazırlama Sistemi Cihazı Laboratuvar Hizmet Alımı (Puan Karşılığı 24 Aylık)” ihalesi olduğu, söz konusu ihalede 4 adet doküman indirildiği, ihaleye 1 istekli tarafından teklif verildiği, inceleme tarihi itibarıyla ihale komisyonu kararı alınmadığı,

Başvuru sahibinin iddiasının Teknik Şartname’nin 4, 16, 30 ve 31’inci maddelerinin rekabeti engellediği ve yine 4’üncü maddenin sadece belli markayı işaret ettiği bu açıdan Kamu ihale Kanunu’nun 12’nci maddesine aykırılık teşkil ettiği yönünde olduğu,

İdare tarafından 08.05.2025 tarihinde EKAP üzerinden gönderilen şikayete cevap yazısında Teknik Şartname’nin 4’üncü maddesinde belirtilen saatlik kapasitenin (48 lam) düşürülmesinin laboratuvarın iş yükünü ve sonuçların zamanında çıkmasını etkileyeceğinin, Şartname’nin 16’ncı maddesinde istenilen FDA onayının ürünlerin güvenliği ve hasta sonucunun doğru, güvenli ve zamanında raporlanmasına destek sağlayacağının, Şartname’nin 30’uncu ve 31’inci maddelerinde istenilen belgelerin sitolojik tanıda kullanılan sıvı bazlı sitoloji hazırlama sistemlerinin, doğrudan tanı doğruluğunu etkileyen cihazlar olması nedeniyle güvenli ve doğru raporlama için önem arz ettiğinin ifade edildiği anlaşılmıştır.

13.05.2025 tarihli zeyilname ile başvuruya konu edilmeyen Teknik Şartname’nin 28’inci maddesinde değişiklik yapıldığı, ayrıca 32 maddeden oluşan Teknik Şartname’nin 31 madde olarak güncellenmesi sonucunda, başvuruya konu olan 30 ve 31’inci maddelerin içeriklerinde herhangi bir değişiklik yapılmaksızın madde numaralarının sırasıyla 29 ve 30 olarak değiştirildiği tespit edilmiştir. Bu açıdan inceleme tespit ve hukuki değerlendirme açısından başvuru sahibinin iddialarının Teknik Şartname’nin 4’üncü, 16’ncı, 29’uncu ve 30’uncu maddelerine yönelik olduğu değerlendirilmiştir.

Başvuru sahibi isteklinin ihale dokümanı düzenlemelerine ilişkin iddiasına yönelik yapılan incelemede; Teknik Şartname’nin 16’ncı maddesinde yabancı menşeili cihazlar için FDA onayına sahip olunması gerektiğinin düzenlendiği görülmüş olup FDA onayının, Amerika Birleşik Devletleri’nin Sağlık Bakanlığı’na bağlı olarak faaliyet gösteren Amerikan Gıda ve İlaç Dairesi (FDA) tarafından verilen onay olduğu, ilaca ilişkin bir teknik özellik olmadığı, ilaçların ya da cihazların piyasaya arzına ilişkin bir belge olduğu anlaşılmıştır.

Söz konusu onayın ABD’de faaliyet gösteren ya da göstermek isteyen firmalar tarafından alınmasının zorunlu olduğu, dolayısıyla ihale konusu cihaza ilişkin istenen FDA belgesinin ihaleye teklif sunacak her istekli tarafından karşılanmasının beklenemeyeceği, aksi bir yorumun uluslararası sektörde faaliyet gösteren tüm firmaların ABD’de de faaliyet göstermesi gerektiği kabulünü doğuracağı anlaşılmış olup yabancı menşeili cihazlar için “ürünlerin güvenliği ve hasta sonucunun doğru, güvenli ve zamanında raporlanmasına destek” sağlamak adına bir düzenleme yapılması ihtiyacı doğması durumunda FDA onayının/belgesinin yanı sıra farklı ülkelerden ve farklı kuruluşlar tarafından düzenlenen emsal belgelerin de istenilmesinin uygun olacağı anlaşılmıştır.

Bu açıdan kalite ve standardın belirlenmesi amacıyla yalnızca belli bir belgenin istenmesi ve bu belgeye eşdeğer nitelikte diğer belgelerin kabul edilmemesi sonucunu doğuracak söz konusu düzenlemenin 4734 sayılı Kanun’un 5’inci maddesinde yer alan temel ilkelere aykırılık oluşturduğu sonucuna varılmıştır

Bir firmamız için sıva filesi alımı yapılacaktır. Gözenek aralığı 2.5 mm. x 2.5 mm, 160 gr. olması istenmektedir. En az 50 metrelik rulolar halinde, toplamda 3.000 metre alım yapılacaktır.

Teslim yeri İstanbul – Esenyurt olup, ödeme şekli nakit (peşin) dir.

İlgili olan üretici ya da satıcıların, ürünün teknik detayları, spekleri vb. gibi diğer ayrıntılar için aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİ’ne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (750 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup, bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Mikro Kararların Makro Sonuçları: Satın Alma Kararlarında Davranışsal Ekonomi ve Kurumsal Refleksler

Bazen en büyük stratejik sonuçlar, ilk bakışta sıradan görünen küçük tercihlerden doğar. Özellikle satın alma süreçlerinde büyük tedarik anlaşmaları, stratejik iş birlikleri veya kriz yönetimi kadar önemli bir başka alan daha vardır: günlük kararlar.

Rutin gibi görünen bu mikro kararlar zamanla kurumun maliyet yapısını, işleyiş hızını, kalite algısını ve hatta marka itibarını bile şekillendirebilir. Harvard Business School’un 2020 tarihli çalışmasına göre, bir yöneticinin günde ortalama 70 ila 100 arası mikro karar aldığı ortaya konmuştur. Bunların %90’ı hızlı ve sezgisel olarak verilir. Ancak bu kararların biriktiği yer, kurumsal stratejinin kalbidir.

Mikro kararlar, günlük operasyonlarda sıklıkla verdiğimiz, hızlı, çoğu zaman alışkanlığa dönüşmüş tercihlerdir. Örneğin:

Hangi tedarikçiden sipariş geçileceği,

Hangi markanın seçileceği,

“Bu seferlik kargo farkını göz ardı edelim” gibi anlık çözümler.

Davranışsal ekonomi alanında Nobel ödüllü Daniel Kahneman’a göre, insanlar kararlarının çoğunu Sistem 1 (hızlı, otomatik, sezgisel sistem) ile verir. Bu da demek oluyor ki, kurum içindeki satın alma tercihlerinin önemli bir kısmı görünmez önyargılar, alışkanlıklar ve kısıtlı dikkat kaynaklarıyla şekilleniyor.

London School of Economics tarafından yapılan bir analiz, küçük tercihlerin uzun vadede organizasyonlara %6 ila %15 arasında fark yaratan maliyet sonuçları doğurduğunu gösteriyor.

Örneğin, her ay birkaç yüz TL farkla yapılan tekrar siparişler yıl sonunda ciddi sapmalara neden olabilir. Daha önemlisi ise fırsat maliyetleridir. “Her zaman aynı tedarikçiden alalım” yaklaşımı, aslında daha kaliteli veya uygun maliyetli alternatifleri görmezden gelmeye neden olabilir. Buradaki sorun karar değil, karar alma şeklidir: alışkanlık refleksiyle verilen kararlar.

Kurum kültürü yalnızca misyon bildirgeleriyle değil, her gün verilen mikro kararlarla şekillenir. “Bu sefer böyle olsun” cümlesi bile zamanla norm haline gelir. Bu nedenle mikro düzeydeki kararlar aslında kolektif değer sisteminin inşasında kritik rol oynar.

MIT Sloan Management Review’de yayımlanan bir araştırma, “karar alma davranışlarının kurumsal sürdürülebilirlik ve etik değerlerle tutarlılığı”nın kurum performansını doğrudan etkilediğini belirtiyor. Bu bağlamda, satın alma profesyonelleri yalnızca bütçe yöneten değil; aynı zamanda kültür taşıyan bireylerdir.

Tedarikçiye zamanında geri dönülmemesi, güveni zedeler. Teknik detayların atlanması, kalite şikâyeti doğurur. Eksik bilgilendirme, iç müşterinin motivasyonunu düşürür. McKinsey’nin 2022 raporuna göre, müşteri memnuniyetindeki %10’luk artışın %40’ı, küçük operasyonel kararların iyileştirilmesinden kaynaklanıyor. Bu da bize şunu gösteriyor: kurumsal itibarı inşa eden sadece büyük projeler değil, görünmeyen detaylardır.

Peki ne yapabiliriz? Kurumlar Mikro Farkındalık Geliştirme önerileri:

Davranışsal Gözlem Süreçleri Kurun: Rutin kararlarda hangi örüntüler tekrar ediyor? Kim, ne zaman, neye göre karar veriyor?

“Karar Panoları” Oluşturun: Satın alma süreçlerinde kritik olmayan ama tekrar eden kararlar için görsel ve kısa referans listeleri hazırlayın.

Alternatif Görüş İklimi Yaratın: “Böyle gelmiş böyle gider” cümlesinin fark edildiği yerde alternatifleri konuşan bir kültür inşa edin.

Mikro Vaka Analizleri Paylaşın: Küçük hataların büyük etkilerini anlatan gerçek vaka hikâyeleriyle farkındalığı güçlendirin.

Esnek Rehberlik Sistemleri Kurun: Mikro seviyedeki kararlar için katı kurallar değil, yön gösterici prensipler oluşturun.

Satın alma profesyonelleri olarak, stratejinin yalnızca büyük toplantılarda değil, gündelik eylemlerde de başladığını biliyoruz. Çünkü her mikro karar, şirketin geleceğine bırakılmış bir izdir. Evet, bazen sadece bir kutu siparişi ya da kargo tercihi gibi görünen bir adım, yarının maliyet yapısını veya marka algısını belirleyebilir. Bu nedenle bizler sadece iyi kararlar veren değil; iyi düşünen, fark eden ve kültür yaratan liderler olmalıyız. Hep hatırlayalım: Büyük etki, küçük tercihlerde gizlidir.

İşyerine Gittiği Halde İş Görme Borcunu İfaya Hiç Başlamayan Bir İşçi Devamsızlıkta Bulunmuş Sayılır mı?

Lütfi İNCİROĞLU

İşçinin işverenden izin almaksızın ve haklı bir nedeni olmaksızın 4857 sayılı İş Kanunu’nda belirtilen süreler kadar işe devam etmemesi hali devamsızlık olarak tanımlanabilir. Devamsızlığın ispat yükü işverene aittir. İşveren devamsızlık olgusunu tuttuğu tutanaklar, çektiği ihtarnameler, işyeri kayıtları ve tanıklar aracılığı ile kanıtlayabilir.

4857 sayılı İş Kanunu’nun 25 inci maddesinin (II) numaralı bendinin (g) alt bendinde, “işçinin işverenden izin almaksızın veya haklı bir sebebe dayanmaksızın ardı ardına iki işgünü veya bir ay içinde iki defa herhangi bir tatil gününden sonraki iş günü yahut bir ayda üç işgünü işine devam etmemesi” halinde, işverenin haklı fesih imkanının bulunduğu kurala bağlanmıştır.

Ancak, bu hükmün uygulanabilmesi için, biri devamsızlığın süresi, diğeri sebebi olmak üzere her iki koşulun birlikte gerçekleşmiş olması gerekir. Yani devamsızlık haklı sebebe dayanıyorsa iş sözleşmesi bildirimsiz feshedilemez. Haklı nedenler; İstirahat, bir yakının ölümü, yardıma koşma zorunluluğu, resmi makamların çağrısı, tutukluluk, eşinin doğumu gibi haller sayılabilir. Burada önemli olan objektif iyi niyet kurallarına tarafların uymasıdır.

İşverenin ücretli ya da ücretsiz olarak izin verdiği bir işçinin, izin süresince işyerine gitmesi beklenemeyeceğinden, bu durumda bir devamsızlıktan söz edilemez. Ancak yıllık izin zamanını belirlemek işverenin yönetim hakkı kapsamında olduğundan, işçinin kendiliğinden ayrılması söz konusu olamaz. İşçinin yıllık iznini kullandığını belirterek işyerine gelmemesi, işverence izinli sayılmadığı sürece devamsızlık halini oluşturur (Y9.HD. 1.7.2008 gün 2007/21656 E, 2008/18647 K.).

İşçinin işe devamsızlığı, her durumda işverene haklı fesih imkanı vermez. Devamsızlığın haklı bir nedene dayanması halinde, işverenin derhal ve haklı nedenle fesih imkanı bulunmamaktadır (Y9.HD. 9.5.2008 gün, 2007/16956 E, 2008/11983 K). İşçinin hastalığı, aile fertlerinden birinin ya da yakınlarının ölümü veya hastalığı, işçinin tanıklık ve bilirkişilik yapması gibi haller, işe devamsızlığı haklı kılan nedenlerdir. Mazeretin ispatı noktasında, sahteliği ileri sürülüp kanıtlanmadığı sürece özel sağlık kuruluşlarından alınan raporlara da değer verilmelidir.

Devamsızlık süresi, ardı ardına iki işgünü veya bir ay içinde iki defa herhangi bir tatil gününden sonraki iş günü ya da bir ayda üç işgünü olmadıkça, işverenin haklı fesih imkanı yoktur. Belirtilen işgünlerinde hiç çalışmamış olunması gerekir. Devamsızlık saatlerinin toplanması suretiyle belli bir gün sayısına ulaşılmasıyla işverenin haklı fesih imkanı doğmaz.

Devamsızlık, işçinin işine devam etmemesi halidir. İşyerine gittiği halde iş görme borcunu ifaya hiç başlamayan bir işçi devamsızlıkta bulunmuş sayılmamalıdır. İşçinin yapmakla yükümlü olduğu ödevleri hatırlatıldığı halde yapmamakta ısrar etmesi ayrı bir fesih nedeni olup, bu durumda 4857 sayılı Yasanın 25/II-h maddesi uyarınca değerlendirme yapılmalıdır.

Maddede geçen “bir ay” ifadesi takvim ayını değil ilk devamsızlıktan sonra geçecek olan bir ayı ifade eder. İlk devamsızlığın yapıldığı gün ayın kaçıncı günüyse takip eden ayın aynı günü bir aylık süre sona erer. Son ayda ilk devamsızlığının gerçekleştiği günün bulunmaması halinde son ayın son günü bir aylık süre dolmuş olur. Sonraki devamsızlıklar ise takip eden aylık dönemler içinde değerlendirilir.

İşgünü, işçi bakımından çalışılması gereken gün olarak anlaşılmalıdır. İş sözleşmesinde, genel tatil günlerinde çalışılacağına dair bir kural mevcutsa, bu taktirde söz konusu günlerde çalışılmaması da işverene haklı fesih imkanı tanır.

İşyerinde Cumartesi günü iş günü ise belirtilen günde devamsızlık da diğer koşulların varlığı halinde haklı fesih nedenini oluşturabilir (Y9.HD. 5.10.2009 gün, 2008/43280 E, 2009/25721 K).

İş sözleşmesinin askıya alınması durumunda, işçinin çalışması gereken günde işe başlamaması da devamsızlık olarak değerlendirilmelidir (Y9.HD. 25.4.2008 gün, 2007/15152 E, 2008/10326 K.).

Davalının 4857 sayılı Yasanın 25. maddesi (g) alt bendinde yer alan ve “işçinin işe devamsızlığı” haline ilişkin öngörülen düzenleme gereğince, üzerine düşen yükümlülüğü yerine getirdiği ve iş akdini haklı olarak feshettiğini yöntemince ispat ettiği sonucuna ulaşılmalıdır. Bu durumda, dosya içeriğine uygun olmayan yazılı gerekçeyle, davalı tarafından iş akdinin haklı nedenlerle feshedildiğinin ispat edilemediğine karar verilmesi isabetli değildir (Y9.HD. 23.02.2021 gün, 2021/1158 E, 2021/4708 K.).

Sonuç olarak, işçinin işverenden izin almaksızın ve haklı bir nedeni olmaksızın 4857 sayılı İş Kanunu’nda belirtilen süreler kadar işe devam etmemesi hali devamsızlık olarak tanımlanabilir. Devamsızlığın ispat yükü işverene aittir. İşveren devamsızlık olgusunu tuttuğu tutanaklar, çektiği ihtarnameler, işyeri kayıtları ve tanıklar aracılığı ile kanıtlayabilir. Yargıtay uygulamasına göre, “İşyerine gittiği halde iş görme borcunu ifaya hiç başlamayan bir işçi devamsızlıkta bulunmuş sayılmaz. İşçinin yapmakla yükümlü olduğu ödevleri hatırlatıldığı halde yapmamakta ısrar etmesi ayrı bir fesih nedeni olup, bu durumda 4857 sayılı Yasanın 25/II-h maddesi uyarınca değerlendirme yapılmalıdır.

2025 Sürdürülebilir Kalkınma Raporu yayınlandı. Temmuz ayı tedarik zinciri gündem konusu olarak bu raporu ve Türkiye verilerini incelemek istedim. Sürdürülebilir Kalkınma Raporu’nda her bir ülke 17 başlık ve 126 gösterge ile incelenmektedir.

2025 Yılı Sürdürülebilir Kalkınma Amaçları Endeksi’nde Türkiye, 167 Ülke İçerisinde 73. Sırada…

Bu klasör içerisinde tüm göstergeleri tek tek ülkeler arası karşılaştırmak pek mümkün olamadığı için öne çıkan belirli performans göstergelerini mercek altına aldım. Klasörde yöntem olarak Türkiye ve onunla birlikte çoğunluğu OECD ülke verilerini birlikte vermeye özen gösterdim. Ayrıca coğrafi olarak yakın bölge ülkeleri, Avrupa ve dünyadan önde gelen ülkeleri de göz önünde bulundurdum.

Şirketlerimizin sürdürülebilirlik raporları incelediğinde, firma faaliyetleri ile Sürdürülebilir Kalkınma Amaçları arasındaki bağların etraflıca ele alındığını görmekteyiz. Şirket sürdürülebilirlik seviyesinin anlaşılması ve sürdürülebilirlik olgunluğu açısından eksikliklerin de rahatlıkla görülebileceği bir çalışma. Raporun şirketlerimizin sürdürülebilirlik anlayış ve uygulamalarının gelişimi açısından ışık tutacağını düşünüyorum.

İncelikleri (1)")

İş dünyasında yapay zeka başta olmak üzere dijital teknolojilerin artık önemini tartışmanın bir adım ötesine geçmiş durumdayız.

İş dünyasında yapay zeka başta olmak üzere dijital teknolojilerin artık önemini tartışmanın bir adım ötesine geçmiş durumdayız.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle, Teknik Şartname’nin 16’ncı maddesinde yer verilen FDA onayı şartının Amerika Birleşik Devletleri sınırları içerisinde satılabilmesi ve kullanılabilmesi için alınması gereken zorunlu bir belge olduğu, Amerika Birleşik Devleti sınırları dışında kullanılacak sistem veya reaktiflerin FDA onayı olmasının aranmaması gerektiği, nitekim teklif edecek oldukları ……. marka LTS-3000B model tam otomatik sıvı bazlı sitoloji sisteminin FDA belgesinin Avrupa’daki karşılığı olan CE belgesine sahip olduğu, iddialarına yer verilmiştir.

İtirazen Şikayet Konusu; Başvuru sahibinin dilekçesinde özetle, Teknik Şartname’nin 16’ncı maddesinde yer verilen FDA onayı şartının Amerika Birleşik Devletleri sınırları içerisinde satılabilmesi ve kullanılabilmesi için alınması gereken zorunlu bir belge olduğu, Amerika Birleşik Devleti sınırları dışında kullanılacak sistem veya reaktiflerin FDA onayı olmasının aranmaması gerektiği, nitekim teklif edecek oldukları ……. marka LTS-3000B model tam otomatik sıvı bazlı sitoloji sisteminin FDA belgesinin Avrupa’daki karşılığı olan CE belgesine sahip olduğu, iddialarına yer verilmiştir.

Bazen en büyük stratejik sonuçlar, ilk bakışta sıradan görünen küçük tercihlerden doğar. Özellikle satın alma süreçlerinde büyük tedarik anlaşmaları, stratejik iş birlikleri veya kriz yönetimi kadar önemli bir başka alan daha vardır: günlük kararlar.

Bazen en büyük stratejik sonuçlar, ilk bakışta sıradan görünen küçük tercihlerden doğar. Özellikle satın alma süreçlerinde büyük tedarik anlaşmaları, stratejik iş birlikleri veya kriz yönetimi kadar önemli bir başka alan daha vardır: günlük kararlar.

İşçinin işverenden izin almaksızın ve haklı bir nedeni olmaksızın 4857 sayılı İş Kanunu’nda belirtilen süreler kadar işe devam etmemesi hali devamsızlık olarak tanımlanabilir. Devamsızlığın ispat yükü işverene aittir. İşveren devamsızlık olgusunu tuttuğu tutanaklar, çektiği ihtarnameler, işyeri kayıtları ve tanıklar aracılığı ile kanıtlayabilir.

İşçinin işverenden izin almaksızın ve haklı bir nedeni olmaksızın 4857 sayılı İş Kanunu’nda belirtilen süreler kadar işe devam etmemesi hali devamsızlık olarak tanımlanabilir. Devamsızlığın ispat yükü işverene aittir. İşveren devamsızlık olgusunu tuttuğu tutanaklar, çektiği ihtarnameler, işyeri kayıtları ve tanıklar aracılığı ile kanıtlayabilir.