Sürdürülebilir Finans: Finansman Araçları ve Devlet Destekleri

Burcu USLULAR

Sürdürülebilir finans, çevresel, sosyal ve yönetişim (ÇSY) kriterlerini göz önünde bulunduran ve ekonomik kalkınmayı sürdürülebilir bir şekilde desteklemeyi amaçlayan finansal sistemleri ifade eden ve aynı zamanda yatırımcılara finans sağlanırken çevresel, sosyal ve yönetişim konularının da göz önünde bulundurulduğu finansman çeşididir. Yeşil ve döngüsel ekonomi, sürdürülebilir finansmanın temel bileşenlerini oluşturur.

Sürdürülebilir finansman kavramı genellikle büyük ölçekli şirketler ile ilişkilendirilse de diğer kurum ve kurulular ile şahıs şirketleri ve bireyler için de uygulanabilir hale gelmekte ve giderek daha fazla önem kazanmaktadır. Özellikle küçük ölçekli işletmeler ve bireyler, sürdürülebilir finansman uygulamalarını hayata geçirerek hem çevreyi koruma hem de uzun vadeli tasarruf sağlama açısından önemli fırsatlar yakalayabilmektedirler.

Sürdürülebilir Finansman Araçları Nelerdir?

Sürdürülebilir finansman araçları hem finansal getiri sağlamak hem de çevresel ve toplumsal fayda yaratmak amacıyla tasarlanmıştır. Bu araçlar finansal büyüme ve sosyal olarak daha sürdürülebilir bir şekilde büyümeye katkı sağlar ve uzun vadeli bir değer yaratma potansiyeline sahiptir ve şirketlerin, hükümetin ve hükümetlerin sürdürülebilir kalkınma hedeflerine (SKH) erişmesini sağlamaktadır.

Bu araçlar arasında yeşil finansman, sosyal yatırım, etik yatırım, mikro finans ve karbon azaltımı gibi alanlar bulunur. Türkiye’de uygulama alanı bulan sürdürülebilir finansman araçlarından bazıları şöyledir:

Yeşil Tahviller: Çevresel faydanın sağlanması amacıyla ihraç edilen harcamalardır. Gelirleri, bölünme enerji, enerji verimliliği, atık yönetimi veya temiz ulaşım gibi yeşil projelerde kullanılmak üzere bütçe ve kaynak yaratan tahvillerdir. İlk Yeşil Tahvil ihracı 2007 yılında Avrupa Yatırım Bankası tarafından gerçekleştirilmiştir. 2013 yılında gerçek anlamda hareketlenmeye başlayan yeşil tahvil piyasası, 2017 yılında Uluslararası Sermaye Piyasaları Birliği’nin yayınladığı Yeşil Tahvil Prensipleri 1 ile bir dönüm noktası yaşamış, 2019 yılında artan işlem hacmi ile birlikte 2020 yılında 860 milyar $’a yükselmiştir.

Yeşil tahviller hem ihraççılara hem de yatırımcılara katkılar sağlar ve uzun vadede bu, çevre sorunlarına pozitif etki olarak döner. Bu tahvillerin özellikleri ve sağladığı başlıca yararlarını:

- En temel fayda, yatırımcıların risk ve gelir dengelerini çevresel faktörlere göre sağlayabilmesi,

- Fon kullanımlarının düzenli raporlanması sayesinde risk ölçümü, diğer sabit getirili menkul varlıklara göre daha şeffaf olması, tüm işlemlerin nerede, nasıl kullanıldığının izlenebilmesini sağlaması,

- Yeşil Tahvil ihracı, elde edilen fonların izlenmesini ve raporlanmasını kolaylaştıran bir kurumsal bir yönetim yapısına da ihtiyaç duyması ile sürecin işleyişi bakımından yatırımcıya güven vermesi,

olarak sıralayabiliriz. (1)

Sosyal Tahviller: Toplumsal fayda sağlamayı projelerine yatırımın sunulmasını sağlar. Eğitim, sağlık, uygun maliyetli konut gibi sosyal kalkınma finansmanını desteklemek için ihraç edilir.

Sosyal etkili tahvil, sosyal programların faydalarını parasallaştırıp özel yatırımcıya pazarlanabilir hale getirerek yeni fon kaynakları yaratan ve programların yönetsel ve mali risklerini kamu kesiminin üzerinden alan yenilikçi bir finansman yöntemi ve sektörler arası iş birliği türüdür. İlk pilot uygulamalarına Birleşik Krallık ve ABD’de başlanmıştır. (2)

Sürdürülebilirlik Bağlantılı Tahviller (Sürdürülebilirliğe Bağlı Tahviller): Sürdürülebilirlik sağlamak için ihraç edilen kayıtlardır. İhraç eden kuruluş, belirli bir hedef veya sosyal hedefe ulaşmayı taahhüt eder. Aksi durumda cezalar veya prim ödemeleri olabilir.

Sürdürülebilirlikle bağlantılı tahviller (sustainability-linked bonds), gelişmekte olan ekonomilerde başarılı enerji geçişlerini desteklemek için gereken finansmanın artırılmasına yardımcı olabilecek, sürdürülebilir finansın gelecek vaat eden bir ayağıdır. (3)

Yeşil Krediler: Yeşil kredi, borç alanların elde ettikleri fonları yalnızca çevresel sürdürülebilirlik hedeflere önemli katkı sağlayan projeleri finanse etmek için kullanmalarını sağlayan bir finansman şeklidir.

Yeşil kredi, çevresel olumsuz etkileri azaltan veya çevreye fayda sağlayan projeleri finanse etmek için kullanılır. (4)

Sürdürülebilir Yatırım Fonları (ESG Fonları): Çevresel, sosyal ve yönetişim (ESG) kriterlerine göre yatırım yapan fonlardır. Bu tür fonlar, sürdürülebilirlik, sosyal sorumluluk ve iyi kurumsal yönetim sergileyen şirketleri tercih eder.

Etki Yatırımı: Olumlu sosyal ve çevresel etkiler sağlarken, aynı zamanda finansal getiri elde edilmesini sağlayan yatırımlardır. Oranları düşük gelirli sistemler, eğitim, sağlık veya konsantrasyonları gibi sosyal bakımları karşılayan projelere odaklanır. (5)

Yeşil Sukuk (Yeşil Kira Sertifikası): Sukuk, İslami finans alanında kullanılan bir borçlanma aracıdır. Sukuk, belirli bir varlığa veya projeye dayalı olarak yatırımcılara belirli dönemler için gelir sağlamayı hedefler. İslami esaslara uygun olduğu için faiz içermediği için geleneksel tahvillere alternatif olarak değerlendirilir. Yeşil sukuk ise sürdürülebilir projeleri finanse etmek amacıyla çıkarılan bir borçlanma aracıdır. Bu sukuklar, çevre dostu projelere, yenilenebilir enerji kaynaklarına veya iklim değişikliği ile mücadeleye destek olmak için yatırımcılar tarafından tercih edilir. Yeşil sukukların getirileri genellikle bu tür projelerin geliştirilmesi için kullanılır ve yatırımcılara hem finansal kazanç hem de çevresel fayda sağlama imkânı sunar. (6)

Karbon Kredileri ve Karbon Piyasaları: Karbon kredileri, bir organizasyonun, bir ton karbondioksit (CO2) emisyonunu dengelemek veya karbon emisyonuyla ilgili bir yükümlülüğünü yerine getirmek amacıyla satın aldığı sertifikalardır. Ülkeler ve şirketler, emisyon hedeflerini karşılamak için bu kredileri kullanarak karbon ayak izlerini azaltmayı amaçlar. Şirketler, karbon kredisi alarak ya da satarak emisyon azaltmamı sağlamayı başarır. Karbon piyasası ise bu karbon kredilerinin alınıp satıldığı ticaret platformudur. Sera gazı salınımlarını kontrol etmek ve azaltmak amacıyla oluşturulan ticari bir sistemdir. Şirketler, belirli miktarda karbon salınımına izin veren izinleri alır ve bunları gerektiğinde satabilir veya satın alabilirler. Bu mekanizma, karbon emisyonlarını azaltmak için ekonomik bir teşvik sağlar. Karbon piyasası, genellikle hükümetler tarafından düzenlenir ve dünya genelinde farklı ülkelerde ve bölgelerde uygulanmaktadır. (7)

Yeşil Sigortacılık Ürünleri: Çevresel risklerin finansal yönetimini sağlayan sigorta ürünleridir. Örneğin, doğal afetlerin yol açabileceği zararlara karşı şirketlere koruma sağlar veya sürdürülebilir tarımı desteklemek için özel sigorta ürünleri sunar. (8)

Sürdürülebilir Finansman Alanında Sağlana Teşvik ve Destekler Nelerdir?

Türkiye’de sürdürülebilir finans alanında çeşitli devlet teşvikleri ve destekleri mevcuttur. Devlet kurumları, bankalar ve uluslararası fonlar aracılığıyla sağlanan bu destekler, Türkiye’nin sürdürülebilir kalkınma hedeflerine ulaşmasını hızlandırmaktadır. Bu destekler, yenilenebilir enerji, enerji verimliliği, çevre dostu projeler ve sürdürülebilir tarım gibi alanlarda yatırım yapmak isteyen şirketlere ve girişimcilere finansman sağlamak amacıyla sunulmaktadır.

Yenilenebilir Enerji Teşvikleri (YEKDEM): Yenilenebilir Enerji Kaynaklarını Destekleme Mekanizması (YEKDEM), bu alandaki en önemli teşviklerden biridir. Yenilenebilir enerji projelerine devlet tarafından verilen alım garantileri sunulur. Bu sayede, rüzgâr, güneş, jeotermal ve biyokütle enerji santralleri gibi projeler devlet tarafından belirlenen fiyatlarla elektrik satışı yapabilir. YEKDEM kapsamında belirli bir süre boyunca sabit fiyat garantisi verilir ve bu, yatırımcılar için önemli bir teşvik sağlar.

Enerji Verimliliği Destekleri: Enerji verimliliği destekleri, enerji tasarrufu sağlamak için devlet veya özel sektör tarafından sunulan finansal yardımlar ve teşviklerdir. Türkiye’de, enerji verimliliği projeleri için çeşitli destek mekanizmaları bulunmaktadır. Bu destekler arasında hibeler, faiz indirimli krediler ve vergi teşvikleri yer alır. T.C. Enerji ve Tabii Kaynaklar Bakanlığı, T.C. Sanayi ve Ticaret Bakanlığı ile KOSGEB tarafından KOBİ’lere yönelik sunulan çeşitli teşvik ve destekler mevcuttur.

- C. Çevre ve Şehircilik Bakanlığı Destekleri: T.C. Çevre ve Şehircilik Bakanlığı, sürdürülebilirlik projelerine yönelik finansman sağlamak için çeşitli teşvikler sunmaktadır. Atık yönetimi, su verimliliği ve çevresel iyileştirme projelerine yönelik hibe ve destekler mevcuttur. Bakanlık, ayrıca çevresel etkiyi azaltan projelere yönelik özel fonlar ve hibeler sağlamaktadır.

- KOSGEB Destekleri: Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı (KOSGEB), sürdürülebilir projelere yönelik çeşitli destekler sunmaktadır.

- C. Sanayi ve Teknoloji Bakanlığı’nın Sürdürülebilir Üretim Destekleri: Sanayi ve Teknoloji Bakanlığı, sanayide sürdürülebilir üretim süreçlerini teşvik etmek için çeşitli destekler sağlamaktadır. Verimlilik artırıcı projelere yönelik teşvikler, çevre dostu teknolojiler ve üretim süreçlerinin geliştirilmesini hedeflemektedir. Sanayide enerji verimliliği ve düşük karbonlu üretim projelerine yönelik finansman sağlanmaktadır.

Tarım ve Kırsal Kalkınmayı Destekleme Kurumu (TKDK): TKDK, sürdürülebilir tarım ve kırsal kalkınmayı desteklemek amacıyla çeşitli hibe ve teşvikler sunmaktadır. IPARD Programı kapsamında, yenilenebilir enerji kullanımı, organik tarım, sürdürülebilir su yönetimi gibi projelere yönelik hibeler sağlanmaktadır. Bu program, çevre dostu tarım tekniklerini ve kırsal alanlarda sürdürülebilir kalkınma projelerini teşvik etmektedir.

TÜBİTAK Destekleri: Türkiye Bilimsel ve Teknolojik Araştırma Kurumu (TÜBİTAK), çevre dostu ve sürdürülebilir teknolojilerin geliştirilmesi için çeşitli araştırma ve geliştirme (Ar-Ge) projelerini desteklemektedir. Çevre teknolojileri, yenilenebilir enerji ve enerji verimliliği alanlarındaki Ar-Ge projelerine finansman sağlanır. Bu projeler, çevresel sürdürülebilirliği artıracak yeni teknolojilerin geliştirilmesi için önemli bir teşvik kaynağıdır.

Eximbank Yeşil Finansman Programları: TÜRK EXİMBANK, çevre dostu ihracat projelerini teşvik etmek amacıyla çeşitli yeşil finansman programları sunmaktadır. Eximbank’ın sunduğu yeşil kredi programları, sürdürülebilir üretim yapan ihracatçı firmalara düşük faizli kredi imkânı sağlar. Bu kredi programları, çevre dostu üretim süreçlerine geçiş yapmak isteyen firmaları desteklemek için tasarlanmıştır.

Yeşil Tahvil ve Yeşil Krediler: Türkiye’de bazı bankalar ve finans kurumları, sürdürülebilir projeler için yeşil tahvil ve yeşil kredi ürünleri sunmaktadır. Devlet tarafından doğrudan verilen teşvikler olmasa da Türkiye’deki bankalar sürdürülebilir projelere yönelik düşük faizli kredi seçenekleri sunarak bu tür yatırımları desteklemektedir. Bu krediler, genellikle yenilenebilir enerji, enerji verimliliği ve çevresel sürdürülebilirliği artıran projelere yöneliktir.

Kamu Bankalarının Sürdürülebilir Finansman Destekleri: Ziraat Bankası, Halkbank ve Vakıfbank gibi kamu bankaları, sürdürülebilirlik odaklı projelere yönelik finansman sağlamaktadır. Bu bankalar, özellikle yenilenebilir enerji ve enerji verimliliği projelerine kredi sağlama konusunda aktif rol oynamaktadır.

Sürüdürülebilir Finansman Desteklerinden Faydalanmak İsteyen Şirketler Nasıl Bir Yol İzlemelidir?

Teşviklerden yararlanmak isteyen şirketler, doğru strateji ve proje planlamasıyla süreçleri verimli bir şekilde yönetebilir. Bu süreçlerde uzman desteği almak, uygun teşvik programlarını bulmak, başvuru süreçlerini doğru yönetmek ve proje takibini sağlamak, başarılı bir teşvik başvurusunun temel adımlarıdır.

Şirketlerin sürdürülebilir finansman teşviklerinden yararlanmak için izlemesi gereken adımlar, teşviklerin türüne ve sektörlere göre farklılık gösterebilir. Ancak genel olarak, şirketler bu teşviklerden en iyi şekilde yararlanmak için dikkat etmesi gerekenler şöyledir:

- İlk olarak, şirketler sürdürülebilirlik odaklı bir strateji geliştirmelidir. Şirket, projeleri için hangi teşviklerden yararlanabileceğini tanımladığı; enerji verimliliği, yenilenebilir enerji üretimi, atık yönetimi, sürdürülebilir tarım ya da çevre dostu üretim süreçleri ile projenin teknik detayları, maliyeti ve sürdürülebilirliğe katkı sağlayacak unsurları içermesi önemlidir.

- Teşviklerden yararlanabilmek için şirketin projesine ve sektöre en uygun devlet desteğini ve finansman programını bulması gerekir. Devlet teşvikleri, kredi programları ve hibeler konusunda detaylı araştırma yapılmalıdır. Bu araştırma, ilgili kamu kurumlarının resmi internet sitelerinden veya danışmanlık firmalarından yardım alınarak yapılabilir.

- Her teşvik programının kendine özgü başvuru şartları ve süreçleri vardır. Şirketler bu süreçleri dikkatle izlemelidir. Şirketler, başvurmak istedikleri teşvik programının detaylarını iyice anlamalıdır. Bu, başvuru sürecinde karşılaşılacak zorlukların ve gereksinimlerin önceden belirlenmesine yardımcı olur. Çoğu teşvik programı, proje planı, maliyet tahminleri, sürdürülebilirlik raporları ve ÇSY uyum belgeleri gibi belgelerin sunulmasını gerektirir. Şirketlerin bu belgeleri eksiksiz ve doğru bir şekilde hazırlaması gerekir. Her teşvik programının başvuru, değerlendirme ve sonuçlandırma süreçleri farklıdır. Şirketler bu süreçleri dikkatle takip etmeli ve gerekli iletişimi sağlamalıdır.

- Şirketler teşvik başvuruları ve sürdürülebilir finansman konusunda uzman danışmanlık firmalarından veya kamu kurumlarından destek alabilir. Bu firmalar, başvuru süreçlerinin sorunsuz ilerlemesine ve doğru teşviklerin seçilmesine yardımcı olabilir. Danışmanlık firmaları Şirketin projesinin teşvik programlarına uygun olup olmadığını analiz eder. Başvuru formlarının hazırlanması, gerekli belgelerin temin edilmesi ve süreç yönetimi konularında şirketlere rehberlik ederler. Teşvik onaylandığında, hibenin veya kredinin nasıl kullanılacağını takip etmek ve proje uygulama süreçlerini denetlemek önemlidir.

- Teşvik ve hibe programlarına başvururken başvuru formunun eksiksiz doldurulması, tüm gerekli bilgiler eksiksiz ve doğru bir şekilde başvuru formuna işlenmelidir. Yanlış veya eksik bilgi başvurunun reddedilmesine neden olabilir. Proje detaylı olarak planlanmalı ve projedeki her aşama belgelerle desteklenmelidir. Başvurudan sonra teşvik kurumuyla sürekli iletişimde olmak ve gelişmeleri yakından takip etmek, sürecin daha hızlı ilerlemesine yardımcı olabilir.

- Teşviklerden yararlandıktan sonra şirketlerin genellikle düzenli raporlamalar yapması ve teşviklerin kullanımını izah etmesi gerekir. Şirketler düzenli olarak ilerleme raporları sunmalıdır. Bu raporlar, teşviklerin projenin hangi aşamalarında nasıl kullanıldığını göstermelidir. Sürdürülebilirlik hedeflerine ulaşılması için gerekli ölçümleri yapmalıdır. Özellikle çevresel etkiler, karbon ayak izi azaltımı gibi konuların izlenmesi teşvik veren kurumlar için önemlidir. Proje performansını belgelemek için raporlar, denetim süreçlerinde kullanılmak üzere sunulmalıdır.

- Şirketler, teşviklerden yararlandıktan sonra projelerinin sonuçlarını iyi değerlendirmelidir. Bu değerlendirme, gelecekteki projeler için stratejik kararların alınmasında yardımcı olabilir. Aynı zamanda şirketler, sürdürülebilir finansman ve teşviklerden elde ettikleri deneyimlerle daha kapsamlı projeler geliştirebilirler.

Burcu USLULAR

Kaynaklar:

Tedarik zincirleri, sanayi devrimiyle başlayan ve günümüze kadar uzanan etkileyici bir dönüşüm sürecini temsil etmektedir. Sanayi Devrimi, üretim ve lojistik süreçlerini kökten değiştiren teknolojik yeniliklerin temelini atarak tedarik zincirlerinin modern yapı taşlarını oluşturdu. Buhar gücünün fabrikalarda kullanımı ve demiryolu ağlarının yaygınlaşması, hammaddelerin üretim tesislerine taşınmasından bitmiş ürünlerin tüketiciye ulaşmasına kadar geçen süreçleri hızlandırdı ve daha sistematik hale getirdi. Bu dönemde geliştirilen seri üretim modelleri, kaynakların daha verimli kullanılmasını sağlarken aynı zamanda tedarik zincirine yönelik bütünsel bir bakış açısının doğmasını da tetikledi.

Tedarik zincirleri, sanayi devrimiyle başlayan ve günümüze kadar uzanan etkileyici bir dönüşüm sürecini temsil etmektedir. Sanayi Devrimi, üretim ve lojistik süreçlerini kökten değiştiren teknolojik yeniliklerin temelini atarak tedarik zincirlerinin modern yapı taşlarını oluşturdu. Buhar gücünün fabrikalarda kullanımı ve demiryolu ağlarının yaygınlaşması, hammaddelerin üretim tesislerine taşınmasından bitmiş ürünlerin tüketiciye ulaşmasına kadar geçen süreçleri hızlandırdı ve daha sistematik hale getirdi. Bu dönemde geliştirilen seri üretim modelleri, kaynakların daha verimli kullanılmasını sağlarken aynı zamanda tedarik zincirine yönelik bütünsel bir bakış açısının doğmasını da tetikledi.

Sektörden gelen sese kulak vererek başlayalım istedim. Hemen her eğitimde daha yüksek sesle vurgulanan bu ifade bize çok şey anlatıyor. Sürdürülebilir tedarik konusunu, daha fazla bir süre gözden ırak tutamayız. Nedenleri ile tane tane açıklayacağım.

Sektörden gelen sese kulak vererek başlayalım istedim. Hemen her eğitimde daha yüksek sesle vurgulanan bu ifade bize çok şey anlatıyor. Sürdürülebilir tedarik konusunu, daha fazla bir süre gözden ırak tutamayız. Nedenleri ile tane tane açıklayacağım.

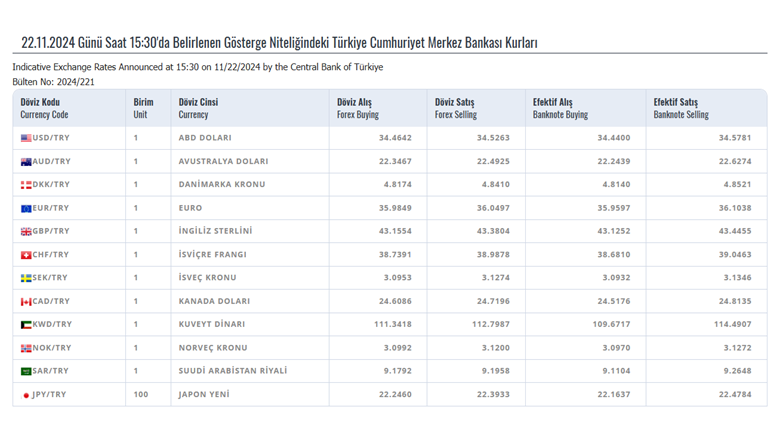

TCMB’nim yukarıda görülen gösterge niteliğindeki kurlar ise DFİF – Destekleme ve Fiyat İstikrar Fonu’ndan ihracatçılara yapılan ödemeler ile vergi ve fon tahsilatlarında / hesaplamalarında kullanılır.

TCMB’nim yukarıda görülen gösterge niteliğindeki kurlar ise DFİF – Destekleme ve Fiyat İstikrar Fonu’ndan ihracatçılara yapılan ödemeler ile vergi ve fon tahsilatlarında / hesaplamalarında kullanılır.

2009 yılında Fas’ta ilk mağazasını açarak hizmete başlayan BİM, bölgede yatırımlarına hız kesmeden devam ediyor. Fas’ta 770 mağazası ve lojistik merkezleri ile yaklaşık 5 bin kişiye istihdam sağlayan BİM, ülkedeki 4. lojistik merkezini Marakeş’te açtı. Açılış töreni Fas Sanayi ve Ticaret Bakanı Ryad Mezzour, Türkiye’nin Fas Büyükelçisi Mustafa İlker Kılıç, BİM CEO’su Haluk Dortluoğlu ve BİM Fas yetkililerinin katılımı ile gerçekleştirildi.

2009 yılında Fas’ta ilk mağazasını açarak hizmete başlayan BİM, bölgede yatırımlarına hız kesmeden devam ediyor. Fas’ta 770 mağazası ve lojistik merkezleri ile yaklaşık 5 bin kişiye istihdam sağlayan BİM, ülkedeki 4. lojistik merkezini Marakeş’te açtı. Açılış töreni Fas Sanayi ve Ticaret Bakanı Ryad Mezzour, Türkiye’nin Fas Büyükelçisi Mustafa İlker Kılıç, BİM CEO’su Haluk Dortluoğlu ve BİM Fas yetkililerinin katılımı ile gerçekleştirildi.

Avrasya Ambalaj İstanbul ve eş zamanlı düzenlenen Food-Tech Eurasia Fuarları, 23-26 Ekim tarihleri arasında, 130 ülkeden toplam 77 binin üzerinde ziyaretçi ağırlayarak büyük bir başarıya imza attı. 1.200’ü aşkın yerli ve yabancı firma ve firma temsilcisinin stant açtığı fuarda, ambalaj ve gıda teknolojilerindeki en son yenilikler sergilendi. Fuar, sektör için uluslararası bir platform oluştururken, sürdürülebilir ve inovatif çözümler de ön plandaydı.

Avrasya Ambalaj İstanbul ve eş zamanlı düzenlenen Food-Tech Eurasia Fuarları, 23-26 Ekim tarihleri arasında, 130 ülkeden toplam 77 binin üzerinde ziyaretçi ağırlayarak büyük bir başarıya imza attı. 1.200’ü aşkın yerli ve yabancı firma ve firma temsilcisinin stant açtığı fuarda, ambalaj ve gıda teknolojilerindeki en son yenilikler sergilendi. Fuar, sektör için uluslararası bir platform oluştururken, sürdürülebilir ve inovatif çözümler de ön plandaydı.

Son 20 yılda zeytincilik sektörüne yaptığı yatırımlarla sofralık zeytin üretiminde dünya birinciliğine yükselen, zeytinyağında da dünya ikinciliğindeki yerini sağlamlaştıran Türkiye, 475 bin tonluk zeytinyağı ve 750 bin tonluk sofralık zeytin beklediği tarihi bir sezona girdi.

Son 20 yılda zeytincilik sektörüne yaptığı yatırımlarla sofralık zeytin üretiminde dünya birinciliğine yükselen, zeytinyağında da dünya ikinciliğindeki yerini sağlamlaştıran Türkiye, 475 bin tonluk zeytinyağı ve 750 bin tonluk sofralık zeytin beklediği tarihi bir sezona girdi. 2023-24 sezonunda dökme ve varilli zeytinyağı ihracatına getirilen kota ve kısıtlamalar nedeniyle zeytinyağı ihracatında gerileme yaşandığını aktaran EZZİB Başkanı Uygun; “Eylül ayı sonu itibarıyla, 2023/24 sezonu zeytinyağı ihracatımız 65 bin ton seviyesinde oldu. Bu ihracattan 470 milyon dolar döviz geliri elde ettik. Ortalama zeytinyağı ihraç fiyatımız ise kilogram başına yüzde 51 yükseldi. Tüm dünyada artan zeytinyağı fiyatları, ülkemizin ihracat birim fiyatlarının da yükselmesinde etkili oldu. Zeytinyağı ihracatımızda en fazla satış yaptığımız ilk üç ülke ise ABD, İspanya ve İtalya olarak sıralandı. Bir yılı aşkın süredir ihracat kısıtlamaları ve fon kesintileri sektörümüzün toplam ihracatında yüzde 25 kan kaybına yol açtı” diye konuştu.

2023-24 sezonunda dökme ve varilli zeytinyağı ihracatına getirilen kota ve kısıtlamalar nedeniyle zeytinyağı ihracatında gerileme yaşandığını aktaran EZZİB Başkanı Uygun; “Eylül ayı sonu itibarıyla, 2023/24 sezonu zeytinyağı ihracatımız 65 bin ton seviyesinde oldu. Bu ihracattan 470 milyon dolar döviz geliri elde ettik. Ortalama zeytinyağı ihraç fiyatımız ise kilogram başına yüzde 51 yükseldi. Tüm dünyada artan zeytinyağı fiyatları, ülkemizin ihracat birim fiyatlarının da yükselmesinde etkili oldu. Zeytinyağı ihracatımızda en fazla satış yaptığımız ilk üç ülke ise ABD, İspanya ve İtalya olarak sıralandı. Bir yılı aşkın süredir ihracat kısıtlamaları ve fon kesintileri sektörümüzün toplam ihracatında yüzde 25 kan kaybına yol açtı” diye konuştu.