İhracat İşlemlerinde Yaptığımız Hatalar – Bölüm 10

Reşat BAĞCIOĞLU

Yurt dışına yapacağımız ihracat işlemlerinde, ihracatçı firma olarak azami titiz ve hassas olunması gereklidir. Global piyasalarda her türlü mala ve tedarikçiye kolaylıkla ulaşılabildiği günümüz dijital çağında, mal satmak istediğimiz ithalatçılara karşı son derece şeffaf, iyi niyetli olmak, ticari işlemlerimizin sürekliliği açısından son derece önemlidir.

Yurt dışına yapacağımız ihracat işlemlerinde, ihracatçı firma olarak azami titiz ve hassas olunması gereklidir. Global piyasalarda her türlü mala ve tedarikçiye kolaylıkla ulaşılabildiği günümüz dijital çağında, mal satmak istediğimiz ithalatçılara karşı son derece şeffaf, iyi niyetli olmak, ticari işlemlerimizin sürekliliği açısından son derece önemlidir.

Bir defa mal satıp, “vur kaç taktiği” ile anlık menfaatler peşinde koşan ihracatçı tacirlerimizin çok uzun ömürlü kuruluşlar olamayacakları ve ilerleyen süreçte sadece tabela şirketi olmaktan öteye gidemeyecektir. Tabela şirketi derken her bir iki yılda bir şirketi kapatıp, yeni bir şirket kurarak mazisini temiz tutmaya çalışan firmaların varlığı maalesef çoktur.

Tabela Firmalarının Asıl Niyeti Çakallıktır

Sıklıkla bir firma açıp, bir süre çalıştıktan sonra farklı bir şirket kurarak eski şirketini kapatan firmaların asıl niyetinin basiretli tacir gibi ticaret yapmaktan öte, tek kelime ile çakallık yapmak, anlık vurgun yapma, bir defa mal satıp, ikinci defa bırakın mal satmayı, iletişimi dahi kesen firmaların asıl niyetleri nedir sizce?

Sıklıkla bir firma açıp, bir süre çalıştıktan sonra farklı bir şirket kurarak eski şirketini kapatan firmaların asıl niyetinin basiretli tacir gibi ticaret yapmaktan öte, tek kelime ile çakallık yapmak, anlık vurgun yapma, bir defa mal satıp, ikinci defa bırakın mal satmayı, iletişimi dahi kesen firmaların asıl niyetleri nedir sizce?

Mal ihracatı yapıp, ülkemize döviz kazandırmak düşüncesinin olmadığı gayet açık. İhracat adı altında kendisine yurt dışından kurban aramaktır.

Dış Ticaretteki Riskler

Ödeme şekli ne olursa olsun mala ilişkin riskleri en aza indirmek, hatta riskten arındırmak olmazsa olmaz bir koşuldur. İhraç mallarında risk varsa, muhtemelen ödemede de risk oluşacaktır.

Dış ticaretteki risklerden bahsederken konu uzadıkça uzar. Hele hele konuyu Reşat Bağcıoğlu dile getiriyorsa, bu konu hiç bitmez.

Bir Risk, Bir Vaka

Mala ilişkin risklere yaşanmış bir örnek; sadece olayın kahramanları yazımızdan çıkartılmıştır.

Mal cinsi bakliyat.

İhracatçı ve ithalatçı karşılıklı birbirlerine güven duymaktadırlar. İthalatçının açmış olduğu akreditifle ihracatçı mallarını yükleyecek ve gerekli evraklarını bankasına ibraz ederek mal bedelini alacaktır. Yurt dışındaki ithalatçının emri ile bankası tarafından ülkemizdeki ihracatçının bankasına akreditif açılır, akreditifin şeklen koşullarına uygun bir şekilde ihracatçı firma ihraç konusu mallarını konteynerlere yüklemiş, gümrüklemesini yaptırdıktan sonra ihraç limanındaki gemiye malını yükleyip deniz konşimentosunu alır. Faturasını tanzim eder… Tanzim edilen fatura ve akreditif koşullarında talep edilen diğer evraklarda mala ait detayları yazarken akreditifteki mal tanımını aynen yazar, tam takım evrakları bankasına verir, evrakların incelenmesin müteakip mal bedeli banka tarafından ihracatçıya ödenir.

İhracatçı ve ithalatçı karşılıklı birbirlerine güven duymaktadırlar. İthalatçının açmış olduğu akreditifle ihracatçı mallarını yükleyecek ve gerekli evraklarını bankasına ibraz ederek mal bedelini alacaktır. Yurt dışındaki ithalatçının emri ile bankası tarafından ülkemizdeki ihracatçının bankasına akreditif açılır, akreditifin şeklen koşullarına uygun bir şekilde ihracatçı firma ihraç konusu mallarını konteynerlere yüklemiş, gümrüklemesini yaptırdıktan sonra ihraç limanındaki gemiye malını yükleyip deniz konşimentosunu alır. Faturasını tanzim eder… Tanzim edilen fatura ve akreditif koşullarında talep edilen diğer evraklarda mala ait detayları yazarken akreditifteki mal tanımını aynen yazar, tam takım evrakları bankasına verir, evrakların incelenmesin müteakip mal bedeli banka tarafından ihracatçıya ödenir.

İhracatçının bankası kendilerine ibraz edilen tam takım akreditif vesaikini ithalatçının bankasına gönderir. İlerleyen zaman içinde ithalatçının bankası akreditif vesaikini postadan alır, uluslararası yeknesak kaide ve kurallar gereği ithalatçının bankası da gerekli incelemeyi yapar. Evraklarda sorun olmadığı üzerine vesaiki ithalatçıya teslim eder.

İthalatçı aldığı vesaikle gümrükten malları çeker, deposuna getirir, konteynerleri açar ve mallarını kontrol eder. Malları kontrol ederken ithalatçı bazı çuvalların içinde bakliyat yerine çakıl taşı olduğunu görür.

Evet yanlış okumadınız; çakıl taşı…

Bu demektir ki ihracatçı firma bakliyat gönderirken bakliyat yerine çuvalların bazılarına çakıl taşı koymuş ve ithalatçıya göndermiş.

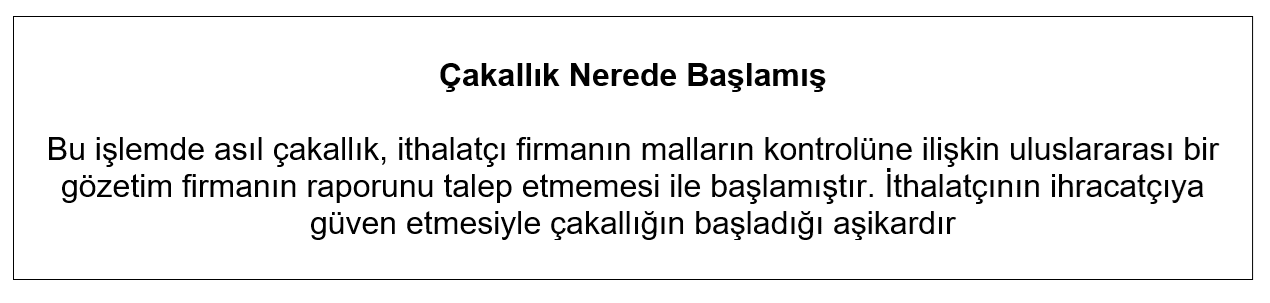

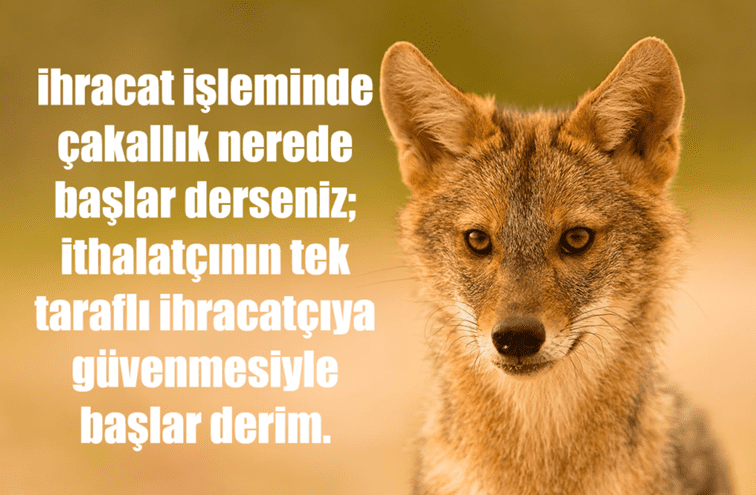

İşte burada hiçbir SGS kontrolü yapılmamış, karşılıklı güven ön plana çıkmıştır. İthalatçı ve ihracatçı birbirlerine güvenecekler ama bu güven tedbiri elden bırakacak düzeyde aşırı uçta olmamalıdır.

İşte burada hiçbir SGS kontrolü yapılmamış, karşılıklı güven ön plana çıkmıştır. İthalatçı ve ihracatçı birbirlerine güvenecekler ama bu güven tedbiri elden bırakacak düzeyde aşırı uçta olmamalıdır.

Sonuç Ne Oldu Peki?

Gerçek yaşanmış bu olayda mala ilişkin riskin bertaraf edilmesinde ithalatçı firma, uğradığı zararları tazmin etmek amacıyla ülkemizdeki ihracatçı firmadan hiçbir tazminat alamamıştır.

İhracatçının savunması da şu şekildedir;

“Ben malımı kontrat şartlarına uygun bir şekilde bakliyat yükledim. Benim yüklediğim malları muhtemelen geminin kaptanı çakıl taşı torbaları ile denizde seyir halindeyken değiştirmiştir”

İhraç malları güvenli bir ödeme şekli olan akreditif tahtında yüklenmiştir. Ancak akreditif kurallarını düzenleyen ICC – International Chamber and Commerce akreditiflere ilişkin yeknesak kaide ve kuralları belirleyen UCP 600 – Uniform Custons and Practice for Documantary Credits 2007 Revision’nın 5. Maddesi şöyle der:

İhraç malları güvenli bir ödeme şekli olan akreditif tahtında yüklenmiştir. Ancak akreditif kurallarını düzenleyen ICC – International Chamber and Commerce akreditiflere ilişkin yeknesak kaide ve kuralları belirleyen UCP 600 – Uniform Custons and Practice for Documantary Credits 2007 Revision’nın 5. Maddesi şöyle der:

Mallar, Hizmetler veya Yapılan İşler Karşısında Belgeler

Bankalar belgelerin ilişkili olabileceği malları, hizmetleri veya yapılan işleri değil, belgeleri göz önünde bulundurarak (belgeler üzerinden) işlem yaparlar.”

İlgili maddenin açıklaması gayet nettir; bankalar mallara ait bir sorumluluk üstlenmezler, mallar bekçiliği veya jandarmalığını yapmazlar, mala ilişkin belgeleri esas alırlar, belgeler akreditif koşullarına uygunsa bankalar işlem yaparlar, varsa ödemeyi gerçekleştirirler.

Reşat BAĞCIOĞLU

ICC Uluslararası Ticaret Odaları

Türkiye Milli Komitesi

Türkiye Bankacılık Komite Başkanlığı Üyesi