DIŞ TİCARETTEKİ RİSKLER IV

REŞAT BAĞCIOĞLU

RB LECTURER DIŞ TİCARET EĞİTİMLERİ

resat.bagcioglu@rblecturer.com – lecturer@rblecturer.com

Dış ticaretteki risklerden en önemlilerinden bir tanesi de ödemeye ilişkin riskler. Hangi ödeme şeklinde risk ne kadardır. İthalatçı ve ihracatçılar birbirlerine güvenip iş yapmaktadırlar. Güven ama nereye kadar? İthalatçı mı ihracatçıya güvensin, yoksa ihracatçı mı ithalatçıya güvensin? Biliyor musunuz, ithalatçı ve ihracatçılar birbirlerine tam anlamıyla güven duysalardı, dış ticarette bankalara ne kadar ihtiyaç duyulurdu acaba?

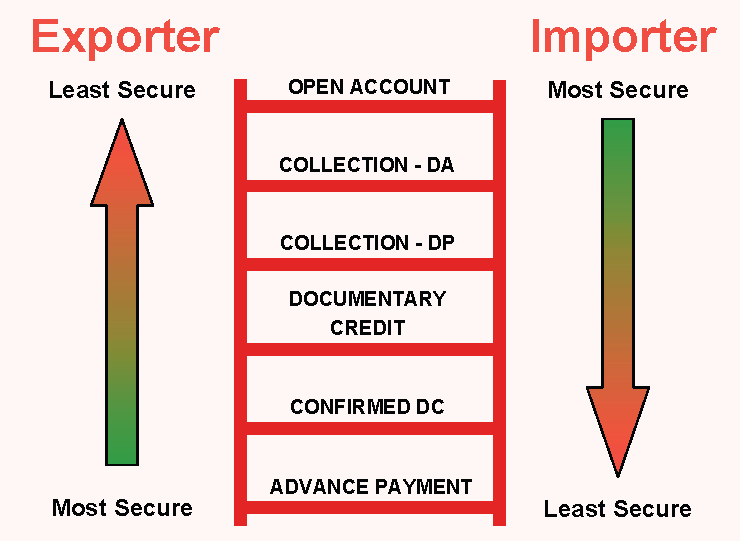

ÖDEME ŞEKİLLERİNE GÖRE İTHALATÇI VE İHRACATÇI RİSKLERİ

Ödeme şekillerinde:

- İhracatçı için riskler azaldıkça

- İthalatçı için riskler artar

veya

- İhracatçı için riskler arttıkça

- İthalatçı için riskler azalır

Ödeme şekillerinde ithalatçı ve ihracatçı arasındaki riskler ters orantılıdır.

İhracatçının en az riskten en fazla riske doğru sıralaması;

- Peşin ödemeli satış

- Teyidli akreditifli ödeme

- Akreditifli ödeme

- Ödeme karşılığı evrak teslimi / vesaik mukabili

- Kabul kredili vesaik mukabili ödeme

- Mal mukabili / açık hesap

İthalatçının en az riskten en fazla riske doğru sıralaması

- Mal mukabili / açık hesap

- Kabul kredili vesaik mukabili ödeme

- Ödeme karşılığı evrak teslimi / vesaik mukabili

- Akreditifli ödeme

- Teyidli akreditifli ödeme

- Peşin ödemeli satış

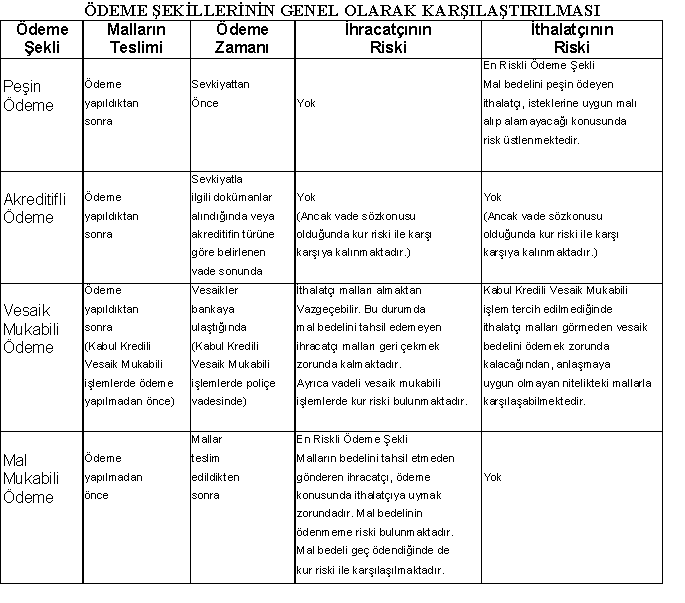

ÖDEME ŞEKİLLERİ

- Peşin ödeme

- Mal mukabili ödeme

- Vesaik mukabili ödeme

- Kabul kredili ödeme

- Akreditifli ödeme

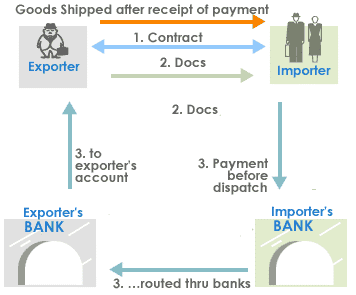

PEŞİN ÖDEME – CASH IN ADVANCE

Peşin ödemeyi yazışmalarda

- Cash in advance

- Cash before delivery

- Advance payment

- Prepayment

İsimleriyle bulabiliriz.

Genel anlamda tok satıcılar geçerli bir ödeme şeklidir. “Para bir yana, mal bir yana” mantığı kuralları geçerlidir. Malı almak isteyen ithalatçı, satıcısına güvenmek ve parayı peşin göndermek zorundadır.

İthalatçı ve ihracatçı görünüşte birbirlerine çok güvenirler. Zaten her şeyin başı güven değil miydi? Taraflar söz konusu ticari mallar için detaylı sözleşme yaparlar, imza altına alırlar. Gerekirse ihracatçı, satacağı mallara ait bir pro-forma faturayı ithalatçıya gönderir. Pro-forma fatura sözleşmede konu edilen ticari mallara ait fiyatlandırma ve yüklemeye ait tarih belirleme için kullanılan belgedir. İhracatçı pro-forma faturayı tanzim etmekle ithalatçıya, malları yüklemeye hazır olduğunu belirtmiştir. Malı alacak olan ithalatçı kendi bankasına giderek, pro-forma faturada yazılı tutarı, peşin ihracat bedelini, ihracatçının emrine peşin olarak göndermek için talimat verir. İthalatçının talimatı ile satın alınacak malların bedeli peşin olarak gönderilmek üzere bankaya talimat verilmiştir. Gönderilen peşin ihracat bedeli havalede her hangi bir kısıtlayıcı koşul bulunmamaktadır. Gönderilen para direk olarak ihracatçının serbest kullanımına amade olacak şekilde bankaya talimat verilmiştir. Kendi adına gelen parayı ihracatçı firma dilediği şekilde, yürürlükteki yasalar çerçevesinde kullanır.

- İhraç edilecek mallara ait hammaddeyi alır;

- banka finansman kaynaklarına ihtiyaç duymaz,

- kendisini ithalatçı fonlamıştır

İhracatçının bundan sonra yapacağı iş, alım satım kontratına bağlı kalarak, talep edilen malları, belirlenen tarihte yüklemek, gerekli belgeleri tanzim ederek ithalatçıya göndermek olacaktır.

Şöyle ki;

İhracatçı malları sevk ettikten sonra tanzim edeceği tüm evrakları ithalatçının talebi doğrultusunda aracı banka kullanmadan, direk olarak ithalatçının adına gönderir. Deniz konşimentosu ithalatçı adına (consignee: importer’s name veya consignee: same as the notify party) tanzim edilir ve bu sayede mallarla ilgili tüm mülkiyet hakları hukuken ithalatçı emrine verilmiş olmalıdır.

PEŞİN ÖDEMENİN ÖZELLİKLERİ

- Peşin ödeme genellikle birbirlerini çok iyi tanıyan alıcı ve satıcı arasında yapılmaktadır. Tam anlamıyla güvene dayanan bu ödeme şekli, ihracatçı açısından en elverişli ödeme yöntemi olmasından dolayı uygulamada çokça rastlanılanıdır. Burada bütün risk alıcı üzerindedir. Çünkü mallar gönderilmeden parasını ödemektedir.

- Malların sevki, satıcı, firmadan yahut ülkenin şartlarından kaynaklanan nedenlerle aksayabilir ve gecikebilir. Bu durumda alıcı firma en azından paranın kendisinde beklemesi ile kazanabileceği faiz gelirinden mahrum olur.

- Diğer taraftan peşin ödeme şekli, ihracatçı açısından bir ön finansman niteliğini taşımakta, bunun kaynağı ise alıcı (ithalatçı) olmaktadır.

- Uluslararası piyasalarda genellikle satıcı tekeli olan mallarda ve bazen de alıcı bakımından peşin ödeme iskontolarının yüksekliği nedeniyle bu tür ödemeler cazip olabilmektedir.

- Uluslararası piyasalarda yoğun rekabet ortamı ve kısıtlı pazar olanakları dolayısıyla pek sık kullanılan bir ödeme şekli olmamakla birlikte nadiren de olsa kullanılan bir ödeme şeklidir. Uygulamada daha çok mal bedellerine ilişkin avans olarak kullanılabilmektedir.

- Bu ödeme şekli, piyasada fazla talep gören malların satışında kullanılmaktadır. İhracatçı, mallarına yoğun talep olduğu için müşteri bulamamak gibi bir riski yoktur. Bu durum, kendini en fazla güvence altına alacağı ödeme şeklini alıcıya kabul ettirmesi bakımından üstün bir pazarlık gücü sağlamaktadır.

- Alıcı firma prefinansmanı ihracata konu olan ürünün üretiminin finansmanında kullanılmak üzere ithalatçıdan bedelin kısmen veya tamamen sağlanmasıdır. Alıcı firma prefinansmanında peşin ödemede olduğu gibi mal gönderilmeden önce para gelmektedir.

PEŞİN ÖDEMENİN RİSK AÇISINDAN DEĞERLENDİRİLMESİ

Bu ödemede risk tamamen ithalatçıdadır.

- İthalatçı : Riskli

- İhracatçı: Avantajlıdır.

İhracatçı kontrat koşullarında belirtilen ticari malları zamanında ve tam olarak yüklediğinde, ithalatçı tarafından kendisine duyulan güveni adeta perçinleyecektir. İhracatçı kontrat koşullarına tam olarak riayet ettiğinde, bu ticaretin, alış verişin sürekliliği de doğal olarak sağlanmış olacak duyulan güven ile birlikte. Ancak işin tersi olması halinde; ihracatçı kendisine gönderilen peşin bedeli almasına rağmen, malları kısmen veya tamamen göndermediği veya gönderilen mallar kontrat koşullarına uygun olmaması halinde, ithalatçı açısından çözümü zor bir süreç başlamış olur. İhracatçıya nasıl bir yaptırım uygulanabilir sizce? İthalatçı gönderdiği peşin bedeller karşılığında bir garanti mektubu veya benzer bir güvence almadan bu peşin bedeli ihracatçının emrine göndermişse, ihracatçı da peşin bedeli almasına rağmen malları göndermemişse, ithalatçı için yapılacak pek fazla opsiyon yoktur demek hiç de yanlış olmayacaktır. İşte peşin ödemenin en büyük riski de buradadır.

Peşin ödeme bir güvenin eseridir. Tek seferlik alış verişte ortaya çıkabilen bir güven olmayıp, yılların birikimi olan güvendir.

Güveni kazanmak yılları alır, yıkmak ise birkaç saniyedir.

MAL MUKABİLİ ÖDEME – AÇIK HESAP

CASH AGAINST GOODS

Güven ön plândadır. Bu ödeme şeklinde satıcı / ihracatçı önce malı gönderir. Mallarla eş zamanlı olarak malların gümrükten çekilmesine yarayacak tüm evraklar ihracatçı tarafından tanzim edilir ve ithalatçı adına gönderilir. Deniz konşimentosu tamamen ithalatçının (consignee: the importer’s name) adınadır. Bu demektir ki malın mülkiyeti ithalatçıya aittir. Mallar ve evraklar ithalatçıya gönderildikten sonra mal bedelini alıcıdan bekler. Kontrat koşullarında ithalatçı aldığı malların bedelini ne zaman ödemesi gerekiyorsa, o zaman diliminde ödeyecektir normal koşullarda. Bu ödeme şeklinin her hangi bir garantisi yoktur, itibar ve iyi niyete dayalıdır. Ödeme şekilleri arasında en risklisi mal mukabilini saymak mümkündür. Malı alan ithalatçının mal bedelini göndermesi tamamen kendi inisiyatifinde olup, her ne kadar alış-satış kontratı imzalanmış olsa da risk her zaman asli bir sorun olarak ihracatçının karşısındadır.

MAL MUKABİLİNDE RİSK

Satıcı : Riskli

Alıcı : Avantajlı

Satıcının asli riski her zaman karşısına çıkabilecektir. Malı gönderen ihracatçı, acaba mal bedeli olan parasına zamanında kavuşabilecek midir? Malı alan ithalatçının, mal bedelini göndermesi yerine, mazeretler ve bahaneleri sıralaması olası değil midir? Mal mukabili işlemde malın mülkiyetine ait tüm belgeler; deniz konşimentosu, sigorta poliçesi ve diğer tüm dökümanlar ithalatçının adınadır. Bir anlamda malın hukuken sahibi evraklar bazında ithalatçı görünmektedir. Ancak fatura bedeli ithalatçı tarafından sözleşmede belirlenen bir zamanda ödenecektir.

Unutmayınız; mal mukabili işlem yapan ihracatçı firmaların azımsanmayacak bir bölümü mal bedelini tahsil etmede adeta çıkmaz sokağa girmiş ve çaresiz kalmışlardır.

MAL MUKABİLİ ÖDEMENİN ÖZELLİKLERİ

- Taraflar birbirlerini iyi tanırlar ve karşılıklı güvenleri vardır.

- İhracatçı için en riskli ödeme şeklidir. Çünkü mal bedelinin ödenmesi ile ilgili hiçbir güvence yoktur. Bir başka ifade ile ihracatçı gönderdiği malın parasını alamama ya da kesintiyle alma gibi risklerle karşı karşıya kalabilir.

- İthalatçı için ideal bir ödeme yöntemidir.

- Alıcı ve satıcının uzun zamanlardan beri birbirleriyle iş yaptıkları ve birbirlerine tam güven duydukları durumlarda uygulanabilen bir yöntemdir.

- Belirli bir ödeme tarihi taşımaması yönünden esnek bir uygulamadır.

MAL MUKABİLİ İŞLEMDE RİSKLİ AŞAMALAR

- Mal mukabili olarak malını gönderen ihracatçının elinde sadece copy fatura, hiçbir işe yaramayan copy konşimento ve diğer copy evraklar vardır. İhracatçı geçici finans sıkışıklığını gidermek için mal mukabili işlemde tanzim ettiği copy evrakları bankaya ibraz edip kredi talep ettiğinde bankalar bu talebi iki şekilde red ederler; birinci neden mal mukabili işlemde paranın ne zaman geleceği belirsizdir. Hatta paranın gelip gelmeyeceği belirsiz olduğundan bankaların kredi teklifini geri çevirmesi doğaldır. Bankaların kredi teklifine olumsuz bakacağı diğer husus ise ihracatçının elinde hiçbir mali ve hukuki değeri olmayan copy evraklardan dolayıdır. Copy evraklarla bankalar ne yapabilir?

Mal mukabili işleme hangi taraftan bakarsanız bakın göreceğiniz daima risktir.

BPO – BANK PAYMENT OBLIGATION

Aynı bankada uzun yıllar beraber çalıştığım değerli arkadaşım, gerçek üstad Abdurrahman Özalp – ICC Türkiye Bankacılık Komisyon Başkanı’nın kaleminden aşağıdaki satırlar paylaşılmıştır.

“YENİ BİR ÖDEME YÖNTEMİ, BPO (Bank Payment Obligation)

BANKA ÖDEME YÜKÜMLÜLÜĞÜ – BÖY

BPO (Bank Payment Obligation) geleneksel ödeme yöntemlerinin avantajlı yanlarını teknolojinin getirdiği hız ve kolaylık ile birleştirip sunan yeni bir ödeme yöntemidir.

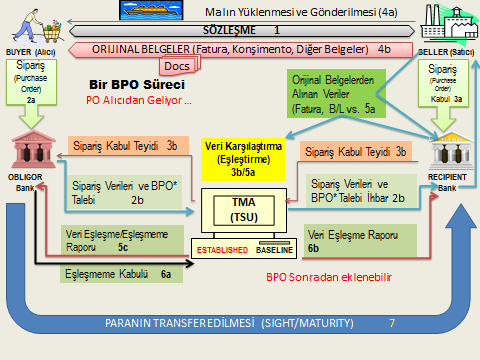

BPO, bir malın alıcısı (ithalatçı) adına hareket eden bir bankanın satıcı (ihracatçı) için satıcının bankasına karşı girdiği geri dönülmez şartlı bir ödeme yükümlülüğüdür. Bu yükümlülüğün konusu, bir malın satıcı tarafından sipariş ve satım sözleşmesine uygun olarak yüklenmesi ve parasının bir banka güvencesi ile alabilmesidir. BPO yöntemi bunu hızlı ve kolay biçimde gerçekleştirebilmektedir. Bunun için BPO işlemini yapabilecek en az iki bankaya ihtiyaç vardır. Bu iki bankanın elektronik ortamda veri eşleşmesi yapabilecek bir platforma ihtiyacı vardır, bu platform veya sisteme İşlem Eşleştirme Uygulaması (TMA-Transaction Matching Application) diyoruz. BPO işlemi yapabilmek için bankaların bu sistemi satın almış olmaları gerekir. Bu sistemi satın alan bankalara BPO işlemi yapmaya hazır bankalar diyoruz. Alıcı ve satıcının bankası BPO işlemi yapmaya hazırsa bu durumda alıcı ve satıcı bu BPO yöntemi ile ithalat veya ihracat işlemlerini bir banka güvencesiyle, hiçbir kural ve rezerv konusuyla uğraşmadan hızlı ve kolay biçimde gerçekleştirebilirler.

BPO yöntemin kullanmak için öncelikle tarafların bu ödeme yönteminin farkında olması ve avantajlarını bilmesi ve sonra bankalarının hazır olup olmadığını kontrol etmeleri gerekir.

Alıcı ve satıcı BPO kullanmaya karar verdikten sonra alıcının bankasına işlem için gerekli şartları bildirirler, bu şartlar malın ithali için gerekli belgeler ve diğer şartlardır, örneğin, yükleme yeri, boşaltma yeri, son yükleme tarihi ve benzeri şarlardır. Alıcının bankası bu şartları TMA’ya yerleştirir ve bir veri tabanı (Baseline) oluşturur,

(Veri tabanı (baseline) oluştuktan sonra geri dönülmezdir, alıcının bankasının geri dönülmez taahhüdüdür, alıcı ve bankası iptal edemez veya değiştiremez, ancak satıcı kullanmakta serbesttir)

Alıcının bankasının alıcı için geri dönülmez taahhüde girebilmesi için tabi ki bankası nezdinde kullanabileceği kredisinin olması gerekir, zira alıcının bankası yükümlü banka (obligor) sıfatıyla alıcının talimatı üzerine geri dönülmez bir taahhüde girecektir. BPO’nun bu kısmı akreditif ödeme yöntemi gibidir. Bundan sonra satıcının yapacağı iş; TMA’daki şartlara göre malı yüklemek ve istenen bilgileri vermektir. Satıcının yüklemeden sonra kağıt belgeleri bankaya vermesi gerekmez, sadece TMA’nın istediği bilgileri bankasına iletmesi yeterlidir. Satıcının bankası satıcıdan aldığı bilgileri TMA’ya yükler, TMA, satıcının bankasından gelen bilgileri daha önce kendisine yerleştirilmiş olan veri tabanı (Baseline) ile karşılaştırır, eğer bilgiler eşleşirse satıcı parasını alır. Bu arada kağıt belgeler mal ile birlikte veya doğrudan alıcıya gönderilir, böylece satıcı parasını hızlı bir şekilde banka güvencesi ile alırken alıcı da gecikmeden malını çekebilir.

Bir BPO işleminde süreç çok basit olarak aşağıdaki çalışır;

- Alıcı ve satıcı çalıştıkları bankaların BPO’ya hazır olup olmadıklarını kontrol ederler,

- Alıcı BPO’nun açılması için bankasına müracaat eder,

- Alıcının bankası alıcının kredi limitini kontrol eder, limit müsaitse BPO’yu hazırlar ve gönderir, Bundan sonra alıcının bankası böylece yükümlü banka (obligor) olur,

- Satıcının bankası BPO’yu satıcıya ihbar eder,

- Satıcı BPO’nun şartlarını kontrol eder ve onayını verir,

- Satıcı yükleme yapar ve belgeleri hazırlar, kağıt belgeleri bankaya göndermez,

- TMA’nin gerektirdiği bilgileri kağıt belgelerden toplar ve bankasına (Recipient banka) gönderir,

- Satıcının bankası satıcının kendisine ilettiği bilgileri TMA’ya sunar,

- TMA sunulan bilgileri daha önce nezdinde bulunan veri tabanı (Established Baseline) ile karşılaştırır, yani Veri tabanı ile sunulan bilgileri (data) karşılaştırır,

- Sonucu taraflara rapor eder,

- Tam eşleşme sağlanırsa BPO ödenebilir hale gelir,

- Yükümlü banka (Obligor) veri tabanında bulanan şarta göre hemen veya vadesinde ödeme yapar.

Kaynak : BPO’ nun Kullanılması, 2014, Türkmen Kitabevi, Abdurrahman Özalp

BPO ayrı bir ödeme yöntemi olsa da esas olarak Mal Mukabili (Açık hesap) ve akreditif arasındaki eksik ve açıkları kapatmaktadır. Mal Mukabili ödeme yönteminde kolay ve hızlıdır, ancak banka güvencesi yoktur. Akreditif banka güvencesi sağlar, ancak kullanımı zor ve risklidir. Kısacası, BPO, mal mukabili ödemeye banka güvencesini çok kolay ve basit bir şekilde sağlamaktadır.

Akreditif işleminde kağıt belgeler incelenmek üzere taahhüde giren bankaya verilir, banka kağıt belgeleri akreditif ve swift tekniğine, uluslararası kurallar (UCP, ISBP, URR), görüş ve kararlara (ICC görüşleri, Docdex kararları) göre inceler, sonuçta uygun bulursa ödeme yapar, aksi halde belgelere rezerv koyar ve ödeme yapmaz. Zorluk buradadır. Satıcının uygun belgeler sunabilmesi ve parayı banka güvencesi ile alabilmesi için akreditif ve swift tekniğini, UCP, ISBP, URR gibi kuralları ve ilgili karar ve görüşleri bilmesi gerekir ki bu her zaman mümkün olmamaktadır. Bu nedenledir ki bugün akreditif işlemlerinde rezerv oranı %70 civarındadır. Bu yüksek bir orandır, ihracatçıların akreditif işlemlerinde parayı banka güvencesi ile tahsil etme oranı %30 anlamına gelir ki burada ihracatçı için yüksek risk vardır. Bunun sonucu olarak akreditifin kullanımı gün geçtikçe düşmektedir, 1970’li yıllarda akreditifin global ticaretteki payı %50 civarındayken bugün yaklaşık %13, 2020 yılında %10 civarında olacağı tahmin edilmektedir. Bu karşılık global ticarette Mal mukabili ödeme yönteminin payı yaklaşık %82 civarındadır. Akreditiften Mal mukabiline bir kayma vardır ve artarak devam etmektedir, bunun nedeni akreditif işlemlerindeki yüksek rezerv oranı ve kullanım güçlüğüdür.

Banka güvencesi bir ihtiyaç olduğu halde neden Mal mukabiline gidilmektedir?

Mal mukabiline gidilmesinin sebebi, mal mukabilinin ağır kurallar gerektirmemesi, çok basit, kolay ve hızlı olmasıdır. Mal mukabiline giden ihracatçılar güvenceye ihtiyaç duyduklarında bunu başka yerlerden alma yolu gitmektedirler.

Örneğin,

- Faktoring,

- Sigorta,

- Standby ve

- Banka garantisi gibi.

Bu dağınık durum ihracatçıyı farklı kaynakları bulmak, kullanmak ve yüksek maliyet ödemek zorunda bırakmaktadır.

Peşin, Mal mukabili, Vesaik mukabili ve Akreditif gibi geleneksel ödeme yöntemleri hız, basitlik, kolaylık ve güvence gibi özelliklerin tümünü bir arada vermek konusunda yetersiz kalabilmektedir. Birsinin bir tarafı güçlüyken bir diğer tarafı eksik veya zayıf kalabilmektedir. Bu nedenle BPO gibi hız, basitlik, kolaylık ve güvence gibi özellikleri teknolojinin imkanları ile bir arada veren yeni bir ödeme yöntemine ihtiyacı vardır. Ticaret yapan tarafların Mal Mukabilinin kolaylığına, Akreditifin güvencesine, finansman imkânlarına, teknolojinin hızına ihtiyacı olduğu kadar fiziki belgelere özgü kaybolma, tahrifat, çalınma, rezerv gibi risk ve zorlukları da ortadan kaldırmaya ihtiyacı vardır. İşte BPO böyle bir ihtiyacın sonucu olarak ortaya çıkmıştır. Amaç banka güvenceli basit ve hızlı bir ödeme yöntemi arayanların ihtiyacını karşılarken akreditiften uzaklaşanları yakalamaktır.

İlk olarak SWIFT tarafından tasarlandı ve kullanıma açıldı. 2013 yılında ICC tarafından kuralları yazıldı. Bu kuralar bankalar arasındaki ilişkiler ve TMA’nın kullanılmasına ilişkindir, alıcı ve satıcı ile ilgili değildir. Alıcı ve satıcının BPO kullanabilmesi için ICC kurallarını detaylı bilmesine gerek yoktur.

BPO’nun taraflara sağlayacağı avantajlar aşağıdaki gibi özetlenebilir;

BPO’NUN GENEL OLARAK AVANTAJLARI;

- Hızlı, kolay ve basittir

- Elektronik, otomatik ve banka güvencelidir

- Kağıt Belgeler ve inceleme yoktur,

- Standarttır, otomatiktir,

- Gecikme yoktur,

- Operasyon Risk ve Maliyeti Düşüktür,

- Limit/Risk Kontrolü ve finansman imkanları vardır.

BPO’NUN SATICI İÇİN AVANTAJLARI;

- Alıcının ödememe / ödeyememe, siparişi iptal etme, malı almama riskini ortadan kaldırır,

- Gizli teyit ile ülke ve Yükümlü Banka (obligo) riskini ortadan kaldırılabilir,

- Esnek finansman imkanları sağlar, Avans, sevk öncesi, prefinansman, sevk sonrası, postfinansman, İskonto, Fatura, Sipariş, antrepo, alacakların finansmanı gibi

- Fiziki belgelere özgü operasyon, kurallar, inceleme, rezerv, kaybolma, gecikme riskini ortadan kaldırır,

- Operasyon ve rezerv masraflarını ortadan kaldırır,

- Ağır kural, teknik ve içtihatları bilme ihtiyacını ortadan kaldırır. UCP, ISBP, URR, URC gibi ICC Kuralları, Akreditif ve SWIFT kuralları gibi.

BPO’NUN ALICI İÇİN AVANTAJLARI;

- Peşin ödeme risklerini ortadan kaldırır, Yükleme yapılmadan parayı ödemez.

- Mal mukabili risklerini ortadan kaldırır, eksik belge, ithali engelleyen durumlar vs.

- Mal ve yükleme üzerinde kontrol sağlar, Gözetim/kalite belgesi isteyerek

- Finansman imkanı sağlar, Postfinansman, ödeme vadesini öteleme gibi.

- Pazar, rekabet ve müzakere gücünü arttır, Mal mukabili yerine BPO önermek gibi.

- Teminat ve risk kontrolü sağlar, BPO’nun sonradan eklenebilmesi

- Tedarik riskini azaltır, Malın zamanında üretilmemesi/gönderilmemesi

- Fiziki belgelerden kaynaklanan riskleri ortadan kaldırır, Belgelerin kaybolması, gecikmesi

- Fiziki belgelerden kaynaklanan maliyetleri azaltır, Inceleme, Rezerv masrafı, gecikme masrafları

BPO dünyada daha çok uzak doğu olmak üzere birçok büyük banka grubu tarafından kullanılmaktadır. BPO’yu kullanmaya başlayan BP Chemicals, Vale, gibi uluslararası bazı firmalar BPO’nun avantajların birçoğunu kendi sunumlarında teyit etmişlerdir. Türkiye’de de kullanılmaktadır, 2019 yılı itibariyle bankalarda yaklaşık 500 adet işlem yapılmıştır.

BPO’YU KULLANANLARIN GENELDE OLUMLU GÖRÜŞLERİ MEVCUTTUR, BUNLARDAN BAZILARI AŞAĞIDAKİ GİBİDİR.

- İthalat ve İhracat işleri hız kazanmış,

- Prosedür ve formaliteler azalmış,

- Operasyon ve ticaret kolaylaşmış,

- Erken ödeme ve teslimat gerçekleşmiş,

- Alıcı ve satıcı arasında ilişkiler güçlenmiş,

- Kağıtlar belgeler ile ilgili masraf ve sorunlar ortadan kalkmış,

- Sipariş iptal ve değişiklik sorunları bitmiş,

- Alıcının ödememe riski ortadan kalkmış,

- Ödemeye banka güvencesi gelmiş,

- Kredilendirme riski alıcıdan bankaya geçmiş,

- Erken ödeme ile kur riski azalmış,

- Erken finansman ile tedarikçi desteklenmiş,

- Görünürlük, izlenebilirlik artmış,

- Karışık teknikler ve kurallar ortadan kalkmış,

- Bankalarda geçen süre azalmış

- Likidite kolay ulaşılabilir olmuş, tahsilat süresi azalmış,

- Posta, kırtasiye ve banka masrafları azalmış,

- Kağıt belgeleri inceleme, gönderme, rezerv masrafları ortadan kalkmış,

- Stok masrafları azalmış,

- Pazar genişlemiş,

- Alıcıların eli güçlenmiş, daha iyi koşullarda pazarlık yapma imkanına kavuşmuşlar.

BPO her ne kadar öncellikle dış ticaret ve sınır ötesi ile ilgili görünse de yurtiçinde de kullanılması mümkündür.

BPO’DA BİLGİSİZLİK EN BÜYÜK ENGELDİR

BPO’nun önündeki en büyük engeli bilgi ve donanım eksikliğidir. Bilgi eksikliğini gidermek için bu konudaki yayınları okumak, seminer ve konferanslara katılmak yeterli olurken donanım eksikliği bankalarla ilgilidir, bunun için müşterilerin bankalarını teşvik etmeleri önemlidir. Donanım bankaların hazır olmasıyla ilgilidir. Bankaların BPO işlemi yapabilmesi için veri setlerini karşılaştırmaya yarayan bir platforma ihtiyaçları vardır. Bu platform kurallarda TMA (Transaction Matching Application) olarak adlandırılıyor. Şimdiye bankalar kadar SWIFT’in TSU (Trade Services Utility) platformunu kullanıyorlardı. Bunun için SWIFT’e ücret ödemeleri gerekiyordu, ancak SWIFT’in ani bir kararla TSU’yu durduracağını bildirmesi bankaları alternatif TMA’ları araştırmaya yönlendirdi. Birçok teknoloji firması bu konuda çalışmalar yapmaktadır. Ayrıca Blockchain üzerinde akıllı sözleşmeler ile TMA geliştirilmesi de yapılan çalışmalar arasındadır.

Bugün ICC Türkiye’nin çaba ve çalışmaları sayesinde Dünya’nın birçok ülkesinden çok daha ileri bir durumdayız. Bu konuda yapılan çeviri, eğitim ve seminerlerle sektöre gerekli bilgi transferi sağlandı, bunun sonucunda bazı bankalarımız müşterilerin talep ve takipleri sonucunda gerekli donanıma sahip oldular ve yaklaşık 500 adet işlem gerçekleştirdiler. Sonuçta, BPO çağdaş bir ödeme yöntemidir, BPO sayesinde tacirlerimiz Mal Mukabilinin kolaylık ve basitliğine Akreditifin banka güvencesi ile sahip olması mümkün olurken diğer taraftan fiziki belgelerle uğraşmak zorunda kalmayacak, böylece zaman ve maliyetten tasarruf etmiş olacaklar, modern ve teknoloji destekli bir ödeme yönteminin rahatlığını yaşayacaklardır.

Abdurrahman Özalp

ICC Türkiye Bankacılık Komisyon Başkanı”

DIŞ TİCARETTE BİLEN GÜÇLÜDÜR

Dış ticaret işleminde satıcının başına gelen olumsuzluğun en büyük nedeni yeterli bilgi ve donanıma sahip olamayışıdır. Diğer nedenler arasında da karşı tarafın niyetinin olumsuzluğu sayılabilir. İhracatçı, dış ticaret işleminde tüm yönlendirici adımların atılması için ithalatçıya farkında olmadan fırsat vermiştir. Dış ticaret işlemlerinde bilginin noksanlığının yanında, karşılıklı olarak niyetlerin de bozuk olması halinde riskler başlamış demektir. İhracatçının en büyük riskinin bilgisizlik olduğunun altını kalın çizgilerle çizmekte yarar vardır.

Gelecek ay vesaik mukabili işlemlere, tarafların davranışlarına, yaşanmış gerçek olaylara, bankaların tutumlarına ve Uluslar arası Ticaret Odaları – ICC International Chamber and Commerce’nin vesaik mukabili işlemler için hazırlamış olduğu URC 522 – Uniform Rules for Documentary Collection 522 Sayılı Broşür hükümleri ne diyor? Bu broşür hükümlerini bankalar ne kadar yerine getirebiliyor? İthalatçı ve ihracatçıların hangisi bu broşüre tam anlamıyla hakimdir? Vesaik mukabili işlemlerde malını veya parasını kaybeden ihracatçıların ortak yönleri sadece bilgisizlik midir?

Bir adım daha ile gidelim; vesaik mukabili işlemlere aracılık eden bankalar nasıl para kaybederler? Şaka gibi görünse de bankaların bilgisizliği hiç de kabul edilebilir bir risk değildir. İşte vesaik mukabili işlemde, kimlerin kuzu, kimlerin tilki veya kurt olduğunu göreceğiz. Tilkinin her aşamada stratejik adım atacağını bankalar dahil olmak üzere tüm taraflar bilmelidir.

EĞİTİM PROGRAMLARI İÇİN TIKLAYINIZ.

Ekibinizin ihtiyacı doğru eğitim teklifini almak için talebinizi egitim@satinalmadergisi.com e-posta adresimize iletebilirsiniz.

Sözleşme Yönetimi ve Sektörel Kontrat İncelemeleri Eğitimi

Sözleşme Yönetimi ve Sektörel Kontrat İncelemeleri başlıklı eğitimin içeriğini incelemek için Eğitim Kataloğunu https://satinalmadergisi.com/egitim.pdf indirebilirsiniz.