Faiz Riski Yönetiminde FRA

Müge TÜRKKAN

Mart ayında yıllık enflasyon beklentilerin altında bir seyirle %39.1’den %38,1’e indi. Mart ayı içerisinde yaşanan kur gelişmelerinin Nisan ayından itibaren enflasyona yansıması bekleniyor. Bunun yanı sıra geçtiğimiz haftalarda birçok yerli ve yabancı finansal kurum yıl sonu enflasyon beklentisini yukarı yönlü revize etti.

Mart ayında yıllık enflasyon beklentilerin altında bir seyirle %39.1’den %38,1’e indi. Mart ayı içerisinde yaşanan kur gelişmelerinin Nisan ayından itibaren enflasyona yansıması bekleniyor. Bunun yanı sıra geçtiğimiz haftalarda birçok yerli ve yabancı finansal kurum yıl sonu enflasyon beklentisini yukarı yönlü revize etti.

Mart ayında İS0 İmalat Sanayi Satın Alma Yöneticileri Endeksi (PMI) aylık bir puan gerileyerek 47,3’e düştü. İmalat Sanayi PMI rakamlarının 2024 yılı Ekim ayından bu yana aldığı en düşük seviyeye gerilemesi imalat sektöründe bir daralmaya işaret ediyor. Her ne kadar Sanayi Üretim verisi yıllık bazda artış göstermiş olsa da, aylık bazda onda da bir düşüş göze çarpıyor. Buna ilaveten büyüme ve talep açısından öncül gösterge olan PMI rakamlarında 2023 yılı Mayıs ayından bu yana süregelen düşüş eğilimi devam ediyor. Son birkaç ayda üst üste 50’nin altında değerler gelmesini ekonomik durgunluk olarak yorumlayabiliriz.

Yükselen enflasyon ve ekonomik durgunluğun aynı anda yaşanması stagflasyona işaret ediyor. Bu durumun devam etmemesi için Merkez Bankasının kur üzerindeki baskılaması orta ve uzun vadede yeterli olmayacak gibi görünüyor. Uluslararası Kredi Derecelendirme Kuruluşu Fitch Ratings’den gelen açıklamada Türkiye’nin kredi notunun değerlendirilmesinde döviz rezervlerinin sürdürülebilirliği ve Para Politikası’nın netliğinin takip edileceği belirtildi. Kurun rezerv satışı ile baskılanmasının devam etmesi ve Para Politikası Kurulu’nun önleyici yaklaşımlar geliştirmemesi durumunda Türkiye’nin kredi derecelendirme notunda olumsuz değişimler olabilir. Böylesi bir değişim hem 19 Mart’tan bu yana 5 yıllık CDS risk primimizde yaklaşık 200 baz puanlık artışın, hem de Hazine’nin yine aynı tarihten bu yana 2 yıllık gösterge tahvil faizindeki %10’luk artışın daha da yükselmesine neden olacaktır. Başka bir deyişle reel sektörün borçlanma faiz maliyetini arttıracaktır.

Bir önceki yazımda bu konuya ilişkin olarak Faiz Takası (IRS) ürünü ile yapılabileceklerden biraz bahsetmiştim. Değişken-Sabit faiz takasında Değişken faizli kredinin faizinin Sabit faize çevirilmesinin mümkün olduğunu görmüştük. Faiz Takası değişken faizli kredilerin faiz riskinden korunmak amacıyla kullanılabilecek bir türev ürün.

Bu yazımda gelecek dönemde yaşanabilecek faiz artışlarına karşı korunmak amacıyla kullanılan İleri Oran Anlaşması, bir başka deyişle Forward Rate Agreement (FRA) türev ürününden bahsedeceğim. Faiz Takası gibi bu ürün de değişken ve sabit faiz farkına göre nakit uzlaşı ile işliyor. Bu ürünün Faiz Takasından temel farklılıkları şunlar:

- Faiz Takası ürünü ile birden fazla dönem için uzlaşı belirleyebiliyoruz. Ancak FRA tek bir dönem için uzlaşı belirliyor.

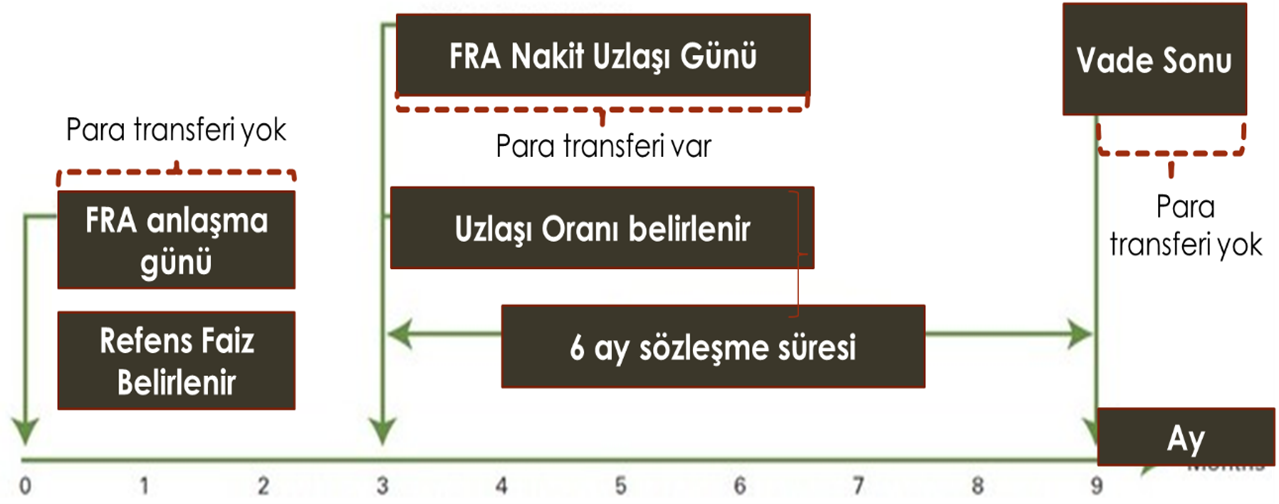

- Faiz Takasında nakit uzlaşı kredi borçlanması için yapılıyorsa eğer nakit uzlaşı kredi vade sonunda gerçekleşiyor. FRA’de ise nakit uzlaşı borçlanmanın yapıldığı dönem başında gerçekleşiyor. Para transferi sadece Nakit Uzlaşı gününde var.

3. Faiz Takası farklı döviz cinslerinin takasında uygulanabilirken FRA’de tek bir döviz cinsi temel alınıyor.

Tüm bu farkları değerlendirdiğimizde FRA ürünü gelecekteki bir tarihte şirketinizin kesin olarak gerçekleştirileceği değişken faizli bir borçlanmanın faiz oranının sabitlenmesi için kullanılabilir bir ürün diyebiliriz.

Bir örnek verecek olursak : Şirketinizin 6 ay sonra TLREF üzerinden gerçekleştireceği 10 milyon TL anaparalı bir yıllık bir borçlanma için FRA yapmak istiyorsunuz diyelim. Bunu neden istiyorsunuz? Çünkü TLREF’de bir yükselme bekliyorsunuz. Bu durumda siz bir FRA alıcısısınız ve FRA satan finansal kurumdan bir fiyat almak istiyorsunuz.

Anlaşma günü 09/04/2025: 6 X 18 TRY 10 M TL özet gösterimi ile ilgili finansal kurumdan fiyatlama alabilirsiniz. Bu gösterimde:

Uzlaşı günü: Bugünden 6 ay sonra borçlanmayı planladığınız tarih.

Vade: 6 ay sonra yapacağınız 1 yıllık borçlanmanın vadesi. Başka bir deyişle bugünden 18 ay sonrası.

Diyelim FRA satıcısı 6 ay sonrası için %48 fiyat verdi. Bu durumda bu FRA anlaşmasını kısaca şöyle gösterebiliriz. 6X18TRY10M@%48. Anlaşma günü iki tarafın da yaptığı herhangi bir para transferi yok.

Uzlaşı günü 06/10/2025: Bu tarih aynı zamanda şirketin TLEREF ile fiyatlanan 1 yıl vadeli kredi borçlanmasını gerçekleştireceği tarih. Elbette bu fiyatlama TLREF + bir makas (spread) şeklinde de gerçekleşebilir. Bu durum da aynı şekilde yapılan bu korunma (hedging) işleminin niteliğini değiştirmeyecektir.

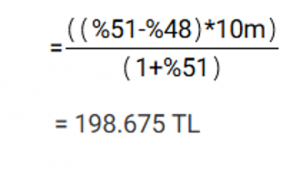

Bu tarihte TLREF %51 olarak gerçekleşti diyelim. Bu durumda şirket kredi limiti olan bankadan (FRA satıcısı ile aynı kurum olmak zorunda değil hatta çoğunlukla farklı bir kurum diyebiliriz) %51’den borçlanmasını gerçekleştirdi. Peki aslında gerçekten %51’den mi borçlandı? Hayır. Çünkü FRA satan taraf ona 10 milyon TL için aradaki %3’lük farkı ödeyecek.

Bunun hesaplaması da şu şekilde:

Referans Oranı: Dönemsel TLREF Değeri. Bu örnekte kredi vadesi 1 yıl olduğu için 1 yıl.

Uzlaşı Oranı: Dönemsel TLREF için sabitlenen oran Bu örnekte %48

Nosyonel Değer: Uzlaşıya konu olan anapara tutarı. Bu örnekte 10 milyon TL.

Hesaplamayı yapacak olursak:

Bu tutar FRA alan şirketin bu işlemden elde ettiği tutar. Bununla %51 faiz nedeniyle vereceği ilave faiz ödemesinin bugünden koruma altına almış oldu.

Fakat tabi durum farklı da gelişebilirdi.

Mesela eğer uzlaşı gününde TLREF %45 olsaydı bu sefer aradaki farkı yukarıda yaptığımız hesaplama ile ama bu sefer %51-%48 yerine %48-%45 koyacak şekilde FRA alan taraf satıcıya ödeyecekti. Kısaca 198.675 TL’lik ödemeyi şirket karşı tarafa yapacaktı. Bu da şirketin %45’lik borçlanma maliyetini yine önceden anlaşılan %48’e getirmiş olacaktı.

Bu noktada FRA ürününü alırken yapılan önemli bir varsayımın da altını çizmek gerekiyor. Bu varsayım şirketin 6 ay sonra belirlenen günde TLREF’ten 1 yıllık kredi alabilecek olması. Yukarıda vermiş olduğumuz örnek üzerinden yola çıkarsak şunu söyleyebiliriz ki: Şirket 6 ay sonra 1 yıl vadeli TLREF ile fiyatlanan bir kredi limitine sahip olacağını ve bunu kullanabilecek durumda olacağını şimdiden biliyor. Eğer değilse bu bir korunma ürünü olmaktan çıkar ve şirketin risk aldığı spekülatif bir yatırım haline gelir.

Faiz riskine karşı kullanılabilecek Faiz Takası ya da FRA gibi ürünleri değerlendirmeye almadan önce mevcut faiz riskinin ne kadarlık bir tutar olduğunu ölçümlemekte de fayda var. FRA ürünü daha çok gelecekte yapılacak borçlanmalara ilişkin kullanılabilecek bir ürünken Faiz Takası geçmişte yapılmış değişken faizli borçlanmaların devam eden riskini sabitlemekte kullanılabilir. Devam eden faiz riski aynı döviz cinsindeki değişken faizli borçlanmalar ile sabit faizli borçlanmaların karşılaştırılması ve faiz oranlarındaki %1’lik bir değişimin her ikisinde de katlanılan maliyeti (sabit faizli borçlanmada fırsat maliyeti) ölçümleyerek yapılabilir. Bu noktada anapara geri ödeme vadesi uzun olan ama ara dönem faiz ödemesi olan kredilerin durasyonlarının hesaplamasını yapmak ve çıkan sonuçlara göre faiz riskine konu borçlanmaların gerçek vadelerini hesaplamak gerekir.

17 Nisan’da TCMB Para Politikası Kurulu tarafından alınacak faiz kararında faiz oranlarında bir değişiklik yapılmaması finansal kurumların ağırlıklı beklentisi. Gelecek dönemde Para Politikasında ister sıkılaşma olsun ister aksiyon alınmasın, yeni Finansal dalgalanmaları önüne sadece Ekonomi Politikası ile engellemek mümkün olmayacaktır. Toplumun ve sermayenin kamu kurumlarına olan güveni, yayınlanan makroekonomik verilerle değil ancak sağlıklı ve doğru işleyen bir sistem ile tekrar kazanılabilir. Bu süreç içerisinde döviz ve faiz riskini gözetmek ve farklı senaryolara göre beklentilerimizi oluşturmak riskimizi kontrol altında tutmamızı sağlayacaktır.

Müge TÜRKKAN