İHRACAT VESAİKİ

Vesaik karşılığında bankaların kredi kullandırmasıdır. Ancak yurt dışına gönderilen tahsil vesaiklerinin iskontosu ve kesin alışı söz konusu olmayıp, sadece bankalarca vesaikin şartlarının uygun olması halinde teminata alınarak, karşılığında kredi kullandırılmasıdır. Tahsil vesaikini bankalar teminata alarak, bedel yurt dışından tahsil edildiğinde kullandırılan krediye mahsup ederek kullandırılan krediyi kapatırlar.

Bankaların herhangi bir ihracat vesaikin teminata alırken öncelikli olarak aradıkları koşullardan bir tanesi; vesaikin gönderildiği ülke riski, ithalatçının riski ve mal cinsi olduğunu söyleyebiliriz.

Kredi kullandıracak bankaların teminata alacakları vesaik ile ilgili diğer hususları şu şekilde sıralayabiliriz;

| · Vesaikin gönderileceği bankanın bulunduğu ülke riski, |

| · Mal cinsi. Bozulabilir emtianın bankalar için uygun bir teminat olmadığını söylemek yerinde olur, |

| · Vesaikin tahsil kabiliyeti. Daha önce aynı alıcıya gönderilen vesaikin akibeti emsal teşkil eder |

Diğer hususlar ise bankaların ikinci derecede dikkate alacağı konulardır. Bunları da şu şekilde sıralamak mümkündür;

- Malların ne şekilde gönderildiği. Deniz yolu, kara yolu veya hava yolu vs.. Bankaların tercih ettiği taşıma şekli kuşkusuz ki deniz yolu ve bu taşımayla ilgili olarak tanzim edilen deniz konşimentosudur. Deniz yolu taşımacılığında kullanılan deniz konşimentosu bir taşıma senedi olup, malların mülkiyetin temsil eder. Deniz konşimentosu olmadan ithalatçının kendi ülkesindeki gümrüğünden malları çekemeyeceğinden dolayı, ithalatçının deniz konşimentosuna sahip olması gerekmektedir. Ancak Deniz konşimentosu ihracatçı tarafından kendi bankasına tahsil kaydı ile verilmiş olduğundan, ithalatçının bankasına da yine aynı koşullarda tahsil kaydı ile gönderiliyor olması, en azından tahsil vesaikinin bedelinin bankanın emrinde ve kontrolünde olduğunu gösterir.

- Deniz konşimentosunda aranılan diğer en önemli husus ise “charter party bill of lading” olup olmadığıdır. Bilindiği üzere “charter party bill of lading” kiralık gemilerle taşınan mallarla ilgili olarak deniz nakliyat acentesi tarafından verilen bir konşimento olup, bu konşimento esaslarına göre malları taşıtanın (ihracatçının) değil, malları taşıyan (geminin kaptanı) kişinin hakları önceliklidir. Kaptan ile acente herhangi bir mali ihtilafta girdiklerinde, malları taşıyan kaptanın hakları öncelikli olduğundan, taşınan mallara el koyması da söz konusudur. İşte bu durum bankaların tercih etmediği önemli koşullardan bir tanesidir. Bankalar sorun olabilecek koşullardan arındırılmış işlemleri almayı tercih ederler. Charter Party Bill of Lading ile taşınan mallarda mülkiyet tamamen consignee kısmında olamamaktadır.

- Bankaların dikkat ettikleri diğer bir husus ise deniz konşimentosu ile taşınan mallara ait tanzim edilen konşimentodaki mülkiyet hakkının ithalatçıya değil, kendilerine ait olup olmadığıdır. Buna göre deniz konşimentosunda consignee kısmında yer alan kısma bankalar kendilerinin adının yazılmasını tercih ederler ki bu sayede malın mülkiyeti hakkında söz sahibi olabilmelerine olanak verilebilsin diye.

HAMİLİNE DENİZ KONŞİMENTOSU

Deniz konşimentoların consignee kısmında bankaların asla tercih etmeyecekleri hususlardan bir tanesi; “Order – Hamiline” konşimentonun tanzim edilmesidir.

Consignee kısmında “order – hamiline” olmasını mülkiyetin belirsizliği ve muhtemel tanımlanamayan risklerin var olmasından dolayı tercih etmezler. Hamiline deniz konşimentosunun, vesaik mukabili ihracat işleminin kredi teminatında kullanılması adeta teminatsız kalmaya yakın bir risk anlamına gelir. Hamiline konşimentolarda riskin nereden ve ne zaman geleceği belli olmaz. Deyim yerinde ise hamiline konşimento riskli konşimentodur. Gerektiğinde ciro edilmeden, konşimentonun sahip olduğu mülkiyet ciro yolu ile olmayıp, sadece konşimentonun teslimi ile bir başka şahsa da devredilebilir.

Kuşkusuz ki göz ardı edilemeyecek hususlardan bir tanesi, deniz yolu ile taşınan mallara ait bankalara teminata verilen deniz konşimentolarının “copy – non negotiable” değil, kesinlikle “original” olması gerekir. Copy konşimentoların hiçbir hükmü, değeri yoktur ve üzerinden işlem yapılamaz, bankalar sadece orijinal nüshalar üzerinden işlemlerini yapabilirler.

ORİJİNAL KONŞİMENTO

COPY – NON NEGOTIABLE KONŞİMENTO

COPY – NON NEGOTIABLE KONŞİMENTO

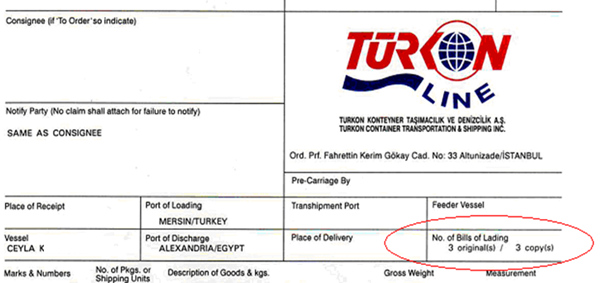

Bankaya teminat için sunulacak deniz konşimentosunun tam takım “full set bill of lading” olması gerekir. Bankalar tam takım konşimento nüshalarının kendilerinde olduklarını ve herhangi bir nüshasının bir başkasında olmaması gerektiğine özen gösterirler. Konşimentolar 3 orijinal 3 kopya olarak tanzim edilir ve kaç adet düzenlendiği ise konşimentoda yazılıdır.

Bankaya teminat için sunulacak deniz konşimentosunun tam takım “full set bill of lading” olması gerekir. Bankalar tam takım konşimento nüshalarının kendilerinde olduklarını ve herhangi bir nüshasının bir başkasında olmaması gerektiğine özen gösterirler. Konşimentolar 3 orijinal 3 kopya olarak tanzim edilir ve kaç adet düzenlendiği ise konşimentoda yazılıdır.

Bankalar haklı yere ince eleyip sık dokurlar tahsil vesaikini kredi teminatında kullanırken. Açık kapı bırakmamaya çalışırlar bu tür teminatı alırken. Sizce bu şekilde hareket edecek hiçbir riskin oluşmaması için risk kapılarını sıkı sıkıya kapattıklarını düşünüyor musunuz?

Bankalar haklı yere ince eleyip sık dokurlar tahsil vesaikini kredi teminatında kullanırken. Açık kapı bırakmamaya çalışırlar bu tür teminatı alırken. Sizce bu şekilde hareket edecek hiçbir riskin oluşmaması için risk kapılarını sıkı sıkıya kapattıklarını düşünüyor musunuz?

İhracatçı yüklemeyi teslim şekli olan FOB, CFR, EXW veya FAS olarak yaparsa, sigorta yapma yükümlüğü ithalatçıya ait olacak. Malların taşınması sırasında oluşabilecek olası bir risk, zarar, hasar olması durumunda sigorta şirketi hangi tarafa hasar tazminatını ödeyecek dersiniz? Sigortalanan ihraç malları seyahat sırasında ağır hasar görmesi halinde, hasar tazminatı ithalatçıya ödenirse ki sigortayı yaptıran ve menfaatdar (lehtar) ithalatçı oluyor, bankalar bu ihracat vesaikini teminata alıp kredi vermişlerdi. Bu durumda bankaların kredileri teminatsız mı kalacak acaba?

Kafanızı karıştırdım değil mi? İnanın benim de kafama karıştı. Bankalar verecekleri kredide böylesi açık kapı bırakırlar mı dersiniz?