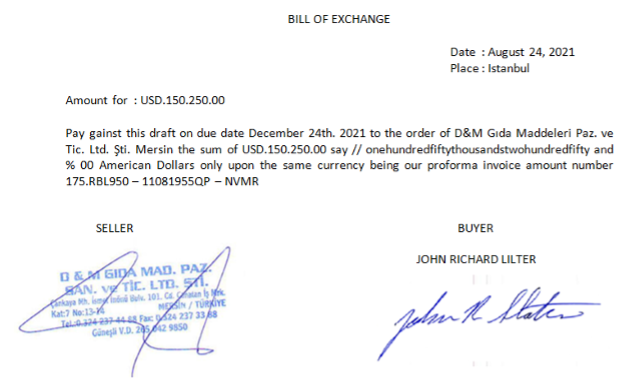

İTHALATÇININ İMZALADIĞI GARANTİSİZ POLİÇE

Poliçenin kambiyo mevzuatına göre bir borç senedi niteliğine dönüşmesi için bu poliçeye öncelikte borçlu olan ithalatçının borçlu sıfatı ile imza koyması gerekmektedir. İthalatçı tarafından imza konulan poliçe kambiyo senedi haline dönüşür ki bu poliçede ithalatçının borçlu konumda olduğu kesinleşmiştir. Ancak poliçenin sadece ithalatçının imzasının var olması demek poliçenin ödemesinin garantisi altına alınmadığı anlamına gelir. Garantisiz poliçe. İhracatçı firma, vadeli olarak satış yaptığı ihracat işleminden elde ettiği garantisiz poliçe ile neler yapabilecek? Poliçenin garantisiz olması, hiçbir banka avali ve kefaletin bulunmaması ihracatçının hareket alanını fazlasıyla daraltır. En basit mantıkla ihracatçı finansmana kavuşmak için poliçenin vade sonunu beklemek durumunda kalacaktır. Vade sonunu beklemeksizin ihracatçını bu poliçeyle ilgili finansmana kavuşma olanağı var mıdır acaba?

GARANTİSİZ POLİÇELER VE FİNANSMANDA KULLANILMASI

Garantisiz poliçeler; diğer bir ifade ile müşteri kabullü poliçelerde ödenme garantisi olmadığından, bu poliçelerin iskontosu pek mümkün görünmemektedir. Bankalar bu tür poliçelerin iskontosuna sıcak bakmazlar. Bankalar bu garantisiz poliçelerle ilgili ilgili olarak en fazla şunu yapabilirler; poliçenin borçlusunun ve alacaklısının istihbaratını yaparak, elde edecekleri istihbarat sonucuna göre bu poliçeyi teminata alır, ciddi bir oranda marj koyarak karşılığında kredi kullandırır. Ancak kullandıracağı krediyle ilgili olarak teminata alacağı sadece istihbaratını yapmış olduğu garantisiz poliçe olmayıp, bu poliçenin yanında farklı değerli evraklarını (gerçek müşteri senet ve çekleri) da teminat havuzuna almayı tercih ederler.

GARANTİSİZ POLİÇELERİN FİNANSMANI VE FAKTORING

Garantisiz poliçelerle ilgili olarak faktoring kuruluşlarının yaklaşımı biraz daha farklıdır. Hem ihracatçının hem de garantisiz poliçenin borçlusu olan ithalatçının istihbaratını yapan faktöring kuruluşları, istihbarat sonucunda negatif risk kaydına rastlamaması halinde bir kredi limit çalışması oluşturur. Bu limit çerçevesinde faktöring kuruluşları kabili rücu olarak bu poliçeyle ilgili olarak belli bir marjı düşerek veya uygulayacağı faiz oranına risk primi kadar bir tutarı ilave ederek bu poliçeyi satın alır, karşılığında Türk Lirasını ihracatçıya öder. Bu işlemde unutulmaması gereken bir hususun altını çizmek gerekirse, kabili rücu olarak alınan bu garantisiz poliçenin karşılığı vade sonunda tahsil edildiği vakit sorun olmayacak, ancak vade sonunda poliçe bedeli borçlusu tarafından ödenmeyip protesto edildiği vakit, faktöring kuruluşu bu defa poliçeyle ilgili olarak ödemiş olduğu;

- Ana para (kapital)

- Poliçe bedelinin ödendiği gün ile poliçe bedelinin tahsil edilemediği gün arasında kalan gün sayısı kadar oluşan faiz,

- Faktoring kuruluşunun tahsil masrafları

- Kabili rücu olması dolayısıyla ihracatçıdan tüm bu masrafların faktöring kuruluşuna geri ödenmesi sırasında oluşan masraf & faizler

İhracatçıdan tahsil edilir.

Kabili rücu olarak işleme alınan bu garantisiz poliçe, vade sonunda borçlusu tarafından ödenmediği taktirde, tüm masraf ana para ve faizlerin ihracatçıdan geri tahsilini öngörmektedir. Kabili rücu işlem kesin bir iskonto işlemi olmayıp, herhangi bir terslik, ödenmeme anında ihracatçıdan tüm masraf ve faizlerin + ana paranın geri tahsil edileceği işlem anlamına gelir.

Garantisiz poliçelerin finansman işlemlerinde kullanılma olanağı oldukça kısıtlıdır. Ancak daralan yurt dışı piyasalarda ihracatçı malını satabilmek için, ithalatçısına vermiş olduğu çeşitli tavizlerden bir tanesi vadeyi uzatmak, karşılığında sadece ithalatçının imzalayacağı bir poliçeyi almaktır. En azından ihracatçının elinde bir poliçe var. Ya hiçbir poliçe almaksızın malını vadeli satan ihracatçılara ne demeli?

REŞAT BAĞCIOĞLU