Satış hayatımızın her alanındadır. Gelişen ve değişen Dünya’da klasik satış teknikleriyle satış faaliyetlerimize yön vermek bizi rakiplerimizden gerilerde bırakacaktır. İleri düzey satış teknikleri ise rekabet ortamından farklılaşmamızı ve satışlarımızı daha farklı boyutlara taşımamızı sağlayacaktır. Birçok ileri düzey satış tekniği bulunmakla birlikte, bunlardan biri de SPIN ve NAIDAS teknikleridir. Yazımızda bu teknikler üzerinde durarak, örneklerle bu tekniklerin nasıl kullanılabileceğine değineceğiz.

Satış hayatımızın her alanındadır. Gelişen ve değişen Dünya’da klasik satış teknikleriyle satış faaliyetlerimize yön vermek bizi rakiplerimizden gerilerde bırakacaktır. İleri düzey satış teknikleri ise rekabet ortamından farklılaşmamızı ve satışlarımızı daha farklı boyutlara taşımamızı sağlayacaktır. Birçok ileri düzey satış tekniği bulunmakla birlikte, bunlardan biri de SPIN ve NAIDAS teknikleridir. Yazımızda bu teknikler üzerinde durarak, örneklerle bu tekniklerin nasıl kullanılabileceğine değineceğiz.

SPIN yöntemi satışta çok yeni modeldir. 1988 yılında Neil RACKHAM tarafından ortaya konmuştur. SPIN modelinin temeli klasik satış yöntemleri ile ikna karıştırılarak elde edilmiş ve ileri satış tekniği olarak yeniden şekil verilmiştir.

Dört soru tekniğini kullanarak müşterimizin ihtiyacınız anlamamızı ve müşterimizin de bu ihtiyacı kendisinin görmesini sağlamaktayız.

SPIN Satış Tekniği: Bu model, satış sürecinde Durum (Situation), Sorunlar (Problems), Etki (Implications) ve İhtiyaçları (Needs) çözmeye odaklanır.

İyi bir satışçı, bu dört alanı hedefleyerek müşterinin gerçek ihtiyaçlarını anlayarak, uygun çözümler sunmalıdır. İlk amaç ihtiyacı tespit edip müşterimize yardımcı olmaktır. Ana başlıkların altındaki sorular standart olmayıp müşteri ihtiyacına göre satış çalışanı tarafından şekillendirilebilir. Güçlü soruları keşfetmek ve bunları müşteri ihtiyaçlarına göre şekillendirmek profesyonel satışçıların en önemli özelliğidir.

Örnek: Satış çalışanı, müşteriyle konuşurken SPIN modelini kullanarak şu soruları sorabilir:

Durum (Situation): “Mevcut kullandığınız ürünle ilgili ne tür alışkanlıklarına sahipsiniz?”

Sorunlar (Problems): “Kullandığınız ürünlerde hangi zorluklarla karşılaşıyorsunuz?”

Etki (Implications): “Bu sorunlar, zaman ve maliyet açısından işinize nasıl etki ediyor?”

İhtiyaçları (Needs): “Yeni tedarik edeceğiniz üründe hangi özelliklerin olmasını istersiniz ve bu özellikler sizin için ne derece önemli?”

Bu modelde satıcı müşteriyi sorgulamaktadır. Sorgulayarak gizli kalmış problemler ya da müşterinin kafasında olan soru işaretleri de ortaya çıkmaktadır. Bazen de problemin ne olduğunu müşteri bile bilmemektedir. Doğru sorularla müşterinin bile tam olarak açıklayamadığı sorunlar tespit edilmektedir. Müşterilere sorulacak sorular, tamamen problemin çözümüne yönelik olmalı ve fazla soruyla müşteri boğulmamalıdır. Bu teknikte sorduğunuz sorularla müşteri kendi ihtiyacını kendi tespit etmiş olacak ve ikna süreci kolaylaşacaktır. Problem soruları, potansiyel müşterinin problemi çözülmesi gereken ve daha önce fark etmemiş olabilecek bir problemi olduğunu anlamasına yardımcı olur. Satış çalışanı bu problemi çözmek için ona bir çözüm sunmaya ve yardımcı olmaya hazır olmalıdır. SPIN yöntemi kullanımı basit, sonuçları verimli bir yöntemdir.

Bu dört aşamalı soru tekniğiyle ne yapmaya çalıştık ?

Öncelikli olarak müşterinin durumunu tespit ettik. Sorunlara ilişkin sorular sorarak, kullandığını üründen memnuniyetsizliği varsa bunu anlamaya çalıştık. Eğer memnun değilse, sorunu yakalayıp satış tekniğimizi bunun üzerine kurmanın avantajını sağlamış olduk. Sorunu tespit ettikten sonra, her müşteri için hayati önemli olan zaman ve maliyet kavramlarına müşterimizin dikkatini çekmeye çalıştık. Müşterinin ihtiyacını tespit etmek için güçlü bir soru daha sorarak, onun isteklerine göre ürüne sahip olup olmadığımız öğrendik. Bu soru geliştireceğimiz pazarlama ve satış tekniklerinin de yol haritasını oluşturmuş oldu.

Bir de konuya ters açıdan bakalım, soruları sorduk ve müşterinin kullandığı üründen hiçbir şikâyeti olmadığını tespit ettik. O zaman bu tekniği bize ileride fayda sağlayacak şekilde kullanıma dönüştüreceğiz. Unutmayın fanatik müşteriler ve bağlı müşteriler dışında hiçbir müşteri tek bir ürüne bağlı kalmak istemez. Hem maliyet hem de tedarik açısından iki veya üç alternatif tedarikçi ile çalışmak ister. İşte tam bu noktada bu tekniği ileriki pazarlama ve satış yöntemlerimizin ana hammaddesi olarak kullanacağız.

Müşteri mevcut kullandığı ürünü neden tercih ediyor ?

Bu ürünün bizim ürünümüzden avantajları neler ?

Bu ürüne fanatik olarak bağlı mı ?

Bu ürün tedarik ve maliyet açısından müşteriye neden kolaylık sağlıyor ?

Müşteri ileride tedarikçi değiştirilecek olursa bizi tercih etmesini nasıl sağlamalıyız ? Bu soruları düşünmeye başlamalıyız.

NAIDAS Satış Tekniği: AIDA modelinin zenginleştirilmiş halidir. NAIDAS, aşağıda sıralanan unsurları ifade etmektedir. Bu strateji, ihtiyaç konusunda ikna etmeyi, dikkat çekmeyi, ilgi ve arzu yaratarak eyleme geçmeyi ve müşteri tatmini sağlamayı temel alan bir yaklaşımdır.

NAIDAS tekniğine geçmeden önce AIDA satış tekniği nedir? buna kısaca değinelim.

AIDA Satış Tekniği: Pazarlama ve reklamcılıkta kullanılan etkili bir modeldir. Attention / Interest / Desire / Action kelimelerinin ilk harfleri ile şekillendirilen bu kısaltma, Türkçe olarak Farkına Varmak / İlgi Göstermek / İstemek / Harekete Geçmek eylemlerini kapsar. Satın alma davranışlarını olumlu yönde dış etkileyiciler ile yönlendirme sistemidir. Stratejik olarak satışı gerçekleştirmek üzerine oluşturulmuş bir yapıdır. AIDA Modeli sadece satış alanında değil, iletişim ve pazarlama alanlarında da kullanılabilecek etkili bir yöntemdir.

N: Need – İhtiyaç

A: Attention – Dikkat

I: Interest – İlgi

D: Desire – Arzu

A: Action – Eylem

S: Satisfaction – Tatmin

Örnek: Bir ürün markası, NAIDAS modelini kullanarak şu pazarlama stratejilerini uygular;

Need (İhtiyaç): Ürünlerin, dizaynı, ergonomik olmasını ve maliyet avantajının önemini vurgulayarak ihtiyacı ortaya koyar.

Attention (Dikkat): Ürünleri marka logolu kolilere koyar ve ambalajlar, fuarlarda etkili bir stant kullanır, sektöre özgü promosyon çalışmaları yapar, koliler için marka logolu koli bantları kullanır ve etkileyici sosyal medya reklamlarıyla potansiyel müşterilerin dikkatini çeker.

Interest (İlgi): Ürünün hayatı nasıl kolaylaştırdığını ve ürünün kendisini değil faydalarını tanıtarak, müşteriye sağlayacağı olumlu geri dönüşümü anlatarak hedef kitlede ilgi ve merak uyandırır.

Desire (Arzu): Reklamlarla ve tanıtım çalışmaları ile müşterilerin kaliteli, ergonomik ve uygun fiyatlı ürüne sahip olma istediğini arttırır. Kalitenin zaman ve maliyet avantajına nasıl dönüştürülebileceğini anlatır.

Action (Eylem): Özel indirimler veya kampanyalar sunarak müşterilerin satın alma eylemini gerçekleştirmelerini teşvik eder. Her yeni üründe tasarladığı özel broşür ve promosyonlarla müşterinin ürünü satın almak için eyleme geçmesini teşvik eder.

Satisfaction (Memnuniyet): Marka, müşteri memnuniyetini sağlamak ve devamlılığını korumak için kaliteli ürünler üretmeye, kaliteden asla taviz vermemeye, müşterilerine her zaman destek ve yardımcı olmaya devam eder.

NAIDAS Satış Tekniği: Pazarlama ve satış alanında kullanılan bir iletişim modelidir. AIDA modelinin geliştirilmiş bir versiyonu olan NAIDAS, müşterinin satın alma sürecindeki altı aşamayı temsil eder. NAIDAS modeli temel olarak AIDA modelini örnek almasına rağmen onda bulunmayan bazı kavramları ilave ederek modele yeni bir farklılık getirmiştir. NAIDAS modeli, pazarlamacılar ve satış profesyonelleri için, potansiyel müşterileri satın alma sürecine dahil etmek ve onları fanatik ve sadık müşterilere dönüştürmek için etkili bir yol sunar. AIDA dikkat, ilgi, arzu ve hareket kavramlarını bulundururken NAIDAS ise ihtiyaç (need) ve tatmin (satisfaction) ögelerini de barındıran 6 aşamalı modeli ortaya koymaktadır.

NAIDAS Modelinin Bileşenleri:

Need (İhtiyaç): Bu aşamada, potansiyel müşterinin ihtiyaçlarını ve sorunlarını belirlemek ve farkındalık oluşturarak fark etmesini sağlamak önemlidir. İhtiyaçların ortaya konması, müşterinin ilgisi ürünün aramaya doğru odaklanacaktır.

Attention (Dikkat): Markaların ve satış çalışanlarının müşterinin dikkatini çekmek için çaba göstermeleri gerekir. Kısacası, hedefe bir bütün olarak hep birlikte yönelmek gerekmektedir. Bu dikkati daha fazla arttıracak ve firmayı da takım ruhundan dolayı müşteri karşısında farklı bir noktaya getirecektir. Reklamlar, sosyal medya, etkileyici katalog ve broşürler, ürün görselleri, firma takım toplantıları bunlara örnek verilebilir.

Interest (İlgi): Markanın potansiyel müşteriyi bilgilendirmesi ve ilgi çekici içerikler sunarak ürün veya hizmetin değerini göstermesi önemlidir. Bu süreç, müşterinin ürüne veya hizmete yönelik olumlu bir algı oluşturmasına yardımcı olur. Bu aşamada da satış çalışanlarının birtakım olarak markaya destek olması gerekmektedir.

Desire (Arzu): Müşterinin ürün veya hizmete karşı duyduğu isteği ve arzuyu artırmak amaçlanır. Markalar, müşterinin yaşamını kolaylaştırmasına yönelik duygusal ve rasyonel faydalar sunarak bu süreci gerçekleştirir. Satışın duygusal bir eylem olduğu ve daha sonra rasyonel bir temele oturtulduğu da unutulmamalıdır.

Action (Eylem): Müşterinin satın alma kararını vermesi ve harekete geçmesi hedeflenir. Özel indirimler, promosyonlar ve kampanyalar sunarak bu süreci kolaylaştırabilir.

Satisfaction (Memnuniyet): Müşteri memnuniyetini sağlamak ve devamlılığını korumak için kaliteli ürünler sunması ve müşteriye sonraki aşamalarda da destek sağlaması önemlidir. Müşteri memnuniyeti fanatik müşteriler ve onların referansları ile potansiyel müşterileri getirecektir.

Teknikteki dört maddenin örneğini AIDA tekniğinde ele almıştık. Diğer iki maddeye de burada değineceğiz.

Örnek: Bir pazarlama ve satış çalışanı, müşteriyle konuşurken NAIDAS tekniğini nasıl kullanmalı ?

Need (İhtiyaç): Soracağı güçlü sorularla potansiyel müşterinin ihtiyaçlarını ve sorunlarını belirlemek ve farkındalık oluşturarak müşterisinin de bunu fark etmesini sağlamalıdır.

“Neye ihtiyacınız var?”

“Çözmeyi düşündüğünüz problem nedir?”

“Daha önce bu problemi yaşadınız mı?”

“Bu sorun işin gelirini, karlılığını, kültürünü veya ürün döngüsünü nasıl etkiliyor?”

“Hızlı bir şekilde çözüme yardımcı olursak, bizimle çalışır mısınız?” gibi birçok güçlü soruyla ihtiyacı belirleyebilirsiniz?

İhtiyaçların ortaya konması, müşterinin firmanız ve ürünü doğru ilgisinin artmasını ve merak etmesini sağlayacaktır.

Satisfaction (Memnuniyet): Satış hiçbir zaman bitmeyen bir süreçtir. Müşteri kazanmış olsak bile bir satıcısı belirli aralıklarla müşterisini ziyaret etmeli ve hizmet kalitesini aralıksız sürdürmelidir. Firmada kaliteden ödün vermeden ve standart kalitede ürünler üreterek satış çalışanına destek olmalıdır. Takım halinde müşteri memnuniyetine yönelmek satışları etkili bir biçimde arttıracaktır. Müşteri memnuniyeti fanatik müşteriler ve onların referansları ile potansiyel müşterileri getirecektir.

NAIDAS Tekniği ile Neler Yapmaya Çalıştık ?

Müşterinin ihtiyacını belirledik, dikkatini çekmeye çalıştık, dikkati çekilen müşteride ürüne ve firmaya karşı ilgi uyandı, ilgisi uyanan müşterinin ürünü satın alma isteği oluştu. Bu doğrultuda karar vermesi ve eyleme geçmesi için özel uygulamalarla müşteriyi destekledik. Satışı almaya geldiğimizde kazandık. Satışı aldık ancak işimiz bitmedi. Müşterimizi fanatik müşteriye dönüştürmek için müşteri memnuniyetimizden ve ürün kalitemizden ödün vermeden işimize devam ettik.

Bu tekniklerin avantajlarını ve dezavantajlarını özet bir tabloda gösterecek olursak;

| SPIN AVANTAJLARI | NAIDAS AVANTAJLARI |

| Müşteri Durum Tespiti | Müşteri Dikkatini Çekme |

| Müşteri Probleminin Tespiti | Müşteride İstek Uyandırma |

| Doğru Sorularla Müşteriyi Doğru Cevaplara Yönlendirme | Müşteriyi Harekete Geçirme |

| Müşteri İhtiyacını Tespit Etme | Müşteriyi Tatmin Etme |

| Müşteri İtirazlarının Önüne Geçme | Müşteri İhtiyacını Tespit Etme |

| Müşteri Hakkında Daha Fazla Bilgi Toplama | Satış İletişimini Kolaylaştırır |

| İkna Sürecinde Kolaylık | Beyne de Hitap Ettiğinden Marka Algısını Kolaylaştırır |

| Büyük Satışlarda Tercih Edilmelidir | Müşteri İhtiyacına Göre Pazarlama ve Reklam Stratejileri Geliştirme |

| Müşteri İhtiyacını Kendisi de Farkına Varır | Marka Bilinirliliğini Arttırır |

| Müşteriyi Keşfe ve Öğrenmeye Odaklar | Firma Bilinirliliğinin Artması |

| Sürdürülebilir Müşteri Sadakati | Firmanın ve Markanın Sosyal Medyada Tanınmasını Sağlar |

| Satış Süreçlerinin İzlenebilirliği | Geniş Müşteri Kitlelerine Ulaşma |

| Sürdürülebilir Müşteri Memnuniyeti | Firmanın Etkili Tanıtım Yöntemleri Geliştirmesini Sağlar |

| Satışçıyı Başarıya Götürür | Müşterinin Satınalma Faaliyetine Yardımcı Olma |

| Müşteriyi Meraklandırma | |

| SPIN DEZAVANTAJLARI | NASIDAS DEZAVANTAJI |

| Müşteri İtirazlarını Karşılayamamak | Rakiplerin Farklı Stratejiler Geliştirmesi |

| Müşteri İkna Edememek | Müşteri Dikkatini Çekememekten Dolayı Diğer Aşamaların İşlememesi |

| Müşterinin İletişime Açık Olmama Durumu | Satışı Kapatamama |

| Müşterinin Soru Yoğunluğundan Sıkılması | |

| Satışı Kapatmama | |

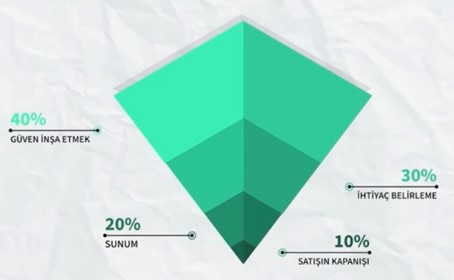

Bu teknikleri satış hunisi özelinde yorumladığımızda doğru yolda olduğumuzu görmüş olacağız. Eskiden satış hunisi aşağıdaki modelin tam tersi iken günümüzde huni aşağıdaki gibi bir şekil almıştır:

Satış hunisinin birinci aşaması, güven inşa etmektir. Satış çalışanı her şeyden önce kendine ve ürününe güvenmeli sonrasında müşteriye güven vermelidir. Aksi taktirde müşteri üzerinde güven oluşturamayacaktır. Müşteriye gittiğinizde ürün pazarlamak veya satmak için çaba göstermeden profesyonelliğinizi kanıtlamak için onu dinler ve güçlü sorular sorarsanız, ürün satmak değil doğru ve ekonomik ürünün kullanması için yardımcı olmasını sağlarsanız güven oluşmaya başlayacaktır. Müşteriler ürün satmak için kendilerini ziyaret etmek istediğinizi bilirler. Hiç kimse kolaylıkla satınalma aşamasına geçmeyecektir. Müşteriye ürün satmaya değil ihtiyacı doğrultusunda doğru ürünün satın aldırmaya gitmeliyiz. Bu da satış çalışanına ve markaya olan güveni arttırarak fanatik müşterilerin oluşmasını sağlayacaktır. Unutmayalım ki fanatik müşteriler potansiyel müşterilerin referanslarıdır. Durumu analiz ettik, sorunları belirledik ve satış hunisinin ikinci kısmı olan ihtiyacı belirle aşamasına geçtik. Sorularımızı sorduk, sorunu ve ihtiyaçları tespit ettik. İhtiyaçların tespiti fırsatları yakalamamıza, fırsatlar verimliğe, verimlilik üretkenliğimize, üretkenliğimizde satış ve cirosal anlamada karlılığımıza dönüşecektir.

Şimdi sıra biz de elde ettiğimiz bilgilerle harika ve sıra dışı bir sunuma başlamalıyız. Burada dikkat çekilecek nokta ürünün tanıtmak değil, tespit ettiğimiz noktalardan hareketle etkileyici bir sunumla müşterimizi memnun etmektir. Böylece müşterinize ileri bildirim vererek konuyu da özetlemiş olacaksınız. Satış iletişimi, satışta iletişim kurma becerisi, konuşmak, ikna etmek, öğretmek ve tartışmak gibi bir dizi etkinliği içerir. İyi bir iletişim, iki yanlı bir sürecin işletilmesidir. Dolayısıyla müşterinin dikkatini çekmek, gönderilen mesajları doğru yorumlamak, mesaj ve bilgileri anlamak, iyi bir iletişimin ön koşuludur. Her şey bittikten sonra da bingo satışı kazandık ve kapattık. Satış aslında kapanmaz, sürekli devam eden bir süreçtir. Sadece o anlık o satış işini aldık anlamında kapama ifadesini kullanırız. Kazanmadığımız zaman da olabilir, umutsuzluğa düşmek yok, farklı yöntemlerle yeniden deneyeceğiz. Bir yerde eksik bir şey var ki satışı alamadık, bunun üzerinde düşünüp tekrar deneyeceğiz.

Müşteriyi etkin ve empatik dinlemek, güçlü sorular sormak ve satışın sonlarına yaklaşırken duygusal zekamızı devreye alarak son hamleyi yapmak bu tekniklerin etkili kullanmamızı sağlayacaktır. Tüm tekniklerde ortak olan nokta, müşterilerimizi ya da müşteri adaylarımızı harekete geçirmek ve satın alma hareketinin gerçekleştirmesine yardımcı olmaktır. Müşterilerimize güçlü sorular sorarak ve onları empatik dinleyerek bir nevi satış koçluğu da yapmış olmaktayız. Koç hiçbir zaman akıl vermez ve yol göstermez. Dinler, durumu tespit eder, güçlü sorular sorar ve bu sorularla karşı tarafın ihtiyacı kendisinin bulmasını sağlar. Sonrasında da hareket adımlarını belirlemesi ve harekete geçilmesi için yardımcı olur. Biz de bu tekniklerle koçluğu birleştirerek müşterilerimizin kendi ihtiyaçlarının farkına varmasını ve harekete geçmesini sağlamaktayız. Bu tekniklerle müşterilerimizin karar verme işlevini de hızlandırmayı da kolaylaştırmış oluruz.

Unutulmaması gereken çok önemli bir nokta, satış evet bir ticaret aynı zamanda sosyolojik ve psikolojik bir bilim dalıdır. Bu bilim dallarındaki uygulamaları satışa uyarladığımızda sonuçları ve dönüşüm etkileri çok farklı olmaktadır. Satış bir sanat, bizler sanatçı, ürünümüzde sanat eserimizdir.

Bu teknikler sayesinden fiyat itirazlarını da yönetebiliriz. Nasıl mı? burası da işin büyüsü olarak kalsın…

Satış itirazlarını karşılamak gizli ve güçlü sorularda yatar, bu da kopyamız olsun😊.

Artık teknikleri öğrendiniz, fiyat itirazlarını nasıl yönetebileceğinizi keşfetme yolculuğuna kendinizin başlamasını tavsiye ederim.

Pazarlama ile kendimizi gerçekleştirmeye satış ile labirentin çıkış yollarını keşfetmeye çalışalım.

“İnsanların istediği şey, sevdikleri bir şeyi satın aldıklarında hissettikleri ekstra, duygusal bonustur”.

Seth Godin

Keyifli ve bol satışlı günler dilerim.

Ayten NAYİR

EMES A.Ş. Yurtdışı Pazarlama ve Satış Sorumlusu

Pazarlama ve Satış Profesyoneli

Kaynakça:

Ünker Ümit, İleri Satış Teknikleri: Başarıyı Yakalamak İçin Modern Stratejiler, 2019

Benlioğlu Oğuz, Satış Hunisi, 2023

Ekonomiler pandemi ile birlikte yeni bir dünyaya uyandı. Krizler evrilerek ve eklenerek çoğalıyor. Pandeminin yarattığı sosyo-ekonomik krizin etkileri hala tartışılırken, evrilen jeopolitik krizler, ticaret savaşları, enerji ve gıda krizleri, tedarik zincirlerinde bozulmalar, kaynak sıkıntıları, aşırı hava olayları gibi tehditler, olağanüstü olmaktan çıktı. Küresel ekonomi sorgulanmaya başlandı, kapsayıcı ve sürdürülebilir ekonomiye geçiş seçenek olmaktan çıktı. Dünya ekonomik ve ekonomik olmayan krizlerle aynı anda baş etmek zorunda kalmıştır. Sürdürülebilir kalkınma için ekonomik faaliyetler, çevresel ve sosyal boyutlarıyla ele alınmalıdır. Bu doğrultuda stratejiler oluştururken öncelikle kurumsal değişim kültürünün bu yönlü yapılandırılmasına ihtiyaç vardır. Planlanmış bir değişim yönetimi modeli bu amaca destek olabilir.

Ekonomiler pandemi ile birlikte yeni bir dünyaya uyandı. Krizler evrilerek ve eklenerek çoğalıyor. Pandeminin yarattığı sosyo-ekonomik krizin etkileri hala tartışılırken, evrilen jeopolitik krizler, ticaret savaşları, enerji ve gıda krizleri, tedarik zincirlerinde bozulmalar, kaynak sıkıntıları, aşırı hava olayları gibi tehditler, olağanüstü olmaktan çıktı. Küresel ekonomi sorgulanmaya başlandı, kapsayıcı ve sürdürülebilir ekonomiye geçiş seçenek olmaktan çıktı. Dünya ekonomik ve ekonomik olmayan krizlerle aynı anda baş etmek zorunda kalmıştır. Sürdürülebilir kalkınma için ekonomik faaliyetler, çevresel ve sosyal boyutlarıyla ele alınmalıdır. Bu doğrultuda stratejiler oluştururken öncelikle kurumsal değişim kültürünün bu yönlü yapılandırılmasına ihtiyaç vardır. Planlanmış bir değişim yönetimi modeli bu amaca destek olabilir.

“Yeşil teknolojiler, sadece dünyayı değiştirmekle kalmaz, aynı zamanda iş dünyasını da değiştirir.” Peter Senge

“Yeşil teknolojiler, sadece dünyayı değiştirmekle kalmaz, aynı zamanda iş dünyasını da değiştirir.” Peter Senge

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle,

İtirazen Şikayet Konusu; İtirazen şikâyet dilekçesinde özetle,

Konu

Konu

Borusan Holding ve ArcelorMittal ortaklığı ile faaliyetlerini sürdüren Borçelik, Gemlik’te bulunan ana üretim tesisinde ResponsibleSteel™ tarafından verilen prestijli sertifikayı almaya layık görüldü. ResponsibleSteel™ sorumlu çelik üretimi ve tedarikini teşvik eden, çelik endüstrisinin ilk küresel, çok paydaşlı uluslararası standardı ve sertifikasyon girişimidir. Şirket içi tüm politika, süreç ve uygulamalarını ResponsibleSteel™ tarafından geliştirilen sosyo-ekonomik ve çevresel sürdürülebilirlik konularını kapsayan standartlar ile uyumlu hale getiren Borçelik, Gemlik tesisi ile Türkiye’de bu sertifikayı almaya hak kazanan ilk çelik üreticisi oldu.

Borusan Holding ve ArcelorMittal ortaklığı ile faaliyetlerini sürdüren Borçelik, Gemlik’te bulunan ana üretim tesisinde ResponsibleSteel™ tarafından verilen prestijli sertifikayı almaya layık görüldü. ResponsibleSteel™ sorumlu çelik üretimi ve tedarikini teşvik eden, çelik endüstrisinin ilk küresel, çok paydaşlı uluslararası standardı ve sertifikasyon girişimidir. Şirket içi tüm politika, süreç ve uygulamalarını ResponsibleSteel™ tarafından geliştirilen sosyo-ekonomik ve çevresel sürdürülebilirlik konularını kapsayan standartlar ile uyumlu hale getiren Borçelik, Gemlik tesisi ile Türkiye’de bu sertifikayı almaya hak kazanan ilk çelik üreticisi oldu. Borçelik olarak iklim, insan ve inovasyon odak alanlarında kapsamlı bir şekilde yürüttükleri sürdürülebilirlik hedefleri doğrultusunda önemli ve yenilikçi çalışmalar gerçekleştirdiklerini belirten Borçelik Genel Müdürü Kerem Çakır ise, “Sektörümüzün lider ve öncü kurumlarından biri olarak faaliyetlerimizi sürdürülebilirliğe ve sorumlu iş uygulamalarına bağlı bir şekilde yürütüyoruz. Tüm iş uygulamalarımızda hayata geçirdiğimiz bu yaklaşımın ResponsibleSteel™ sertifikasıyla doğrulanmış olmasından büyük gurur duyuyoruz. Aldığımız bu sertifika ile ülkemizde bir ilke daha imza atmaktan büyük gurur duyuyoruz. Sorumlu bir endüstri lideri olarak, çelik sektöründe değişime ilham vermeyi, her alanda daha sürdürülebilir bir dünyaya katkıda bulunmayı hedefliyoruz” dedi.

Borçelik olarak iklim, insan ve inovasyon odak alanlarında kapsamlı bir şekilde yürüttükleri sürdürülebilirlik hedefleri doğrultusunda önemli ve yenilikçi çalışmalar gerçekleştirdiklerini belirten Borçelik Genel Müdürü Kerem Çakır ise, “Sektörümüzün lider ve öncü kurumlarından biri olarak faaliyetlerimizi sürdürülebilirliğe ve sorumlu iş uygulamalarına bağlı bir şekilde yürütüyoruz. Tüm iş uygulamalarımızda hayata geçirdiğimiz bu yaklaşımın ResponsibleSteel™ sertifikasıyla doğrulanmış olmasından büyük gurur duyuyoruz. Aldığımız bu sertifika ile ülkemizde bir ilke daha imza atmaktan büyük gurur duyuyoruz. Sorumlu bir endüstri lideri olarak, çelik sektöründe değişime ilham vermeyi, her alanda daha sürdürülebilir bir dünyaya katkıda bulunmayı hedefliyoruz” dedi.