İşçilerin dinlenme hakkı Anayasa ile güvence altına alınmış yine Anayasa’nın 50. maddesinde dinlenmenin çalışanların hakkı olduğu belirtildikten sonra yıllık izin, hafta tatili ve bayram tatili hakları ayrıca vurgulanmıştır. Gerçekten de işçinin hiç dinlenmeden sürekli biçimde çalışması gerek beden ve ruh sağlığı gerekse sosyal, kültürel ve toplumsal birliktelik açısından olumsuz sonuçlara yol açacaktır. Bu yüzdendir ki, çalışanları yorgunluk ve onun beraberinde getireceği dikkatsizlik sonucu uğrayabilecekleri iş kazalarından korumak, çalışanların bedensel ve ruhsal olarak dinlenmelerini, toplumsal yaşamda var olmalarını sağlamak, iş yaşamında verimin ve kalitenin yükseltilmesi gibi birçok sebeple çalışanın yıllık izin, hafta tatili ve bayram tatili haklarını ve gün içinde ara dinlenmelerini tam olarak kullanabilmeleri oldukça önemlidir.

Hafta tatili izni kesintisiz en az yirmi dört saattir. Hafta tatilinin 24 saatin altında bir süre verilmesi durumunda, usulüne uygun şekilde hafta tatili izni kullandığından söz edilemez. Hafta tatili bölünerek kullandırılamaz. Buna göre hafta tatilinin yirmi dört saatten az olarak kullandırılması halinde hafta tatili hiç kullandırılmamış sayılır.

Nitekim Yargıtay’a göre de; “2429 sayılı Ulusal Bayram ve Genel Tatiller Hakkında Kanunun 3 üncü maddesine göre, hafta tatili Pazar günüdür. Bu genel kural mutlak nitelikte olmayıp, hafta tatili izninin Pazar günü dışında da kullandırılması mümkündür.

Hafta tatili gününde çalıştığını iddia eden işçi, norm kuramı uyarınca bu iddiasını ispatla yükümlüdür. Ücret bordrolarına ilişkin kurallar burada da geçerlidir. İşçinin imzasını taşıyan bordro sahteliği ispat edilinceye kadar kesin delil niteliğindedir. Bir başka anlatımla bordronun sahteliği ileri sürülüp kanıtlanmadıkça, imzalı bordroda yer alan hafta tatili ücreti ödemesinin yapıldığı varsayılır. Bordroda ilgili bölümünün boş olması ya da bordronun imza taşımaması halinde, işçi hafta tatilinde çalışma yaptığını her türlü delille ispat edebilir.

Hafta tatillerinde çalışıldığının ispatı konusunda işyeri kayıtları, özellikle işyerine giriş çıkışı gösteren belgeler, işyeri iç yazışmaları, yazılı delil niteliğindedir. Ancak, sözü edilen çalışmanın bu tür yazılı belgelerle kanıtlanamaması durumunda tarafların dinletmiş oldukları tanık beyanları ile sonuca gidilmesi gerekir. Bunun dışında herkesçe bilinen genel bazı vakıalar da bu noktada göz önüne alınabilir. Hafta tatili çalışmalarının yazılı delil ya da tanıkla ispatı imkan dahilindedir. İşyerinde çalışma düzenini bilmeyen ve bilmesi mümkün olmayan tanıkların anlatımlarına değer verilemez.

İmzalı ücret bordrolarında hafta tatili ücreti ödendiği anlaşılıyorsa, işçi tarafından daha fazla çalışıldığının ileri sürülmesi mümkün değildir. Ancak, işçinin hafta tatili alacağının bordroda görünenden daha fazla olduğu yönünde bir ihtirazi kaydının bulunması halinde, hafta tatili çalışmalarının ispatı her türlü delille yapılabilir. Buna karşın, bordroların imzalı ve ihtirazi kayıtsız olması durumunda dahi, işçinin bordroda yazılı olanın dışında hafta tatillerinde çalışmaların yazılı delille kanıtlaması mümkündür.

Hafta tatili ücretlerinin tahakkuklarını da içeren her ay değişik miktarlarda ücret ödemelerinin banka kanalıyla yapılması durumunda, tahakkuku aşan çalışmalar her türlü delille ispat edilebilir ve bordrolarda yer alan ödemelerin mahsubu gerekir.

Hafta tatili çalışmalarının uzun bir süre için hesaplanması ve miktarın yüksek çıkması halinde Dairemizce son yıllarda taktiri indirim yapılması gerektiği istikrarlı uygulama halini almıştır. Ancak, hafta tatili çalışmasının taktiri delil niteliğindeki tanık anlatımları yerine, yazılı belgelere ve işveren kayıtlarına dayanması durumunda, böyle bir indirime gidilmemesi gerekir.

Hafta tatili çalışmalarının yazılı delil yerine tanık beyanlarına dayalı olarak hesaplanması halinde, işçinin sürekli olarak aynı şekilde çalışması mümkün olmadığından, hastalık mazeret izin gibi nedenlerle belirtildiği şekilde çalışamadığı günlerin olması kaçınılmaz olup, bu durumda karineye dayalı makul indirim yapılmalıdır (Yargıtay HGK, 06.12.2017 tarih 2015/9-2698 E.-2017/1557 K.).

Hafta tatili çalışmalarının tanık anlatımları yerine doğrudan yazılı belgelere ve işveren kayıtlarına dayanması durumunda böyle bir indirime gidilmemektedir.

Hafta tatili ücretinden karineye dayalı makul indirime gidilmesi sebebiyle reddine karar verilen miktar bakımından, kendisini vekille temsil ettiren davalı yararına avukatlık ücretine hükmedilemez.

Somut uyuşmazlıkta, davacı işçiye davalı işveren tarafından 15 defada toplam 130 gün hafta tatili izni kullandırıldığı görülmekte olup 130 gün hafta tatili izni davacının hak ettiği hafta tatili iznini karşıladığı gerekçesi ile davacının hafta tatili talebi reddedilmiş ise de bu kabul yerinde değildir.

Hafta tatili, 7 günlük çalışma periyodu içerisinde kesintisiz 24 saat olarak kullandırılmak zorundadır ve toplu kullandırılması borcu ortadan kaldırmaz. Ancak davacı 15 kez hafta tatiline çıkmış olup kullandığı hafta tatili süresi her defasında bir günden fazla ise de bu toplu hafta tatili kullanımlarında her defasında 1 gün yasal hafta tatili izni kullandığı kabul edilerek hesaplama yapılmalıdır. Yazılı şekilde talebin reddine karar verilmesi hatalı olup bozmayı gerektirmiştir”1.

Uygulamada genellikle yerleşim yerlerinin uzağındaki şantiye işyerlerindeki çalışan işçilerin hafta tatillerinin ay içinde toplu olarak kullandırıldığı görülmektedir. Ancak Yüksek Mahkeme hafta tatili izinlerinin toplu olarak kullandırılmasını bu borcu ortadan kaldırmayacağına hükmetmekte ve bu tür bir uygulamalara işçinin rızası göstermiş olmasının hafta tatilinin usulüne uygun olarak kullandırıldığı anlamına gelmeyeceğini vurgulamaktadır. Çünkü hafta tatilinin toplu olarak kullandırılmasının haftalık dinlenme hakkının özüne aykırılık oluşturacağını ve işçinin rıza göstermiş olmasının da bu sonucu değiştirmeyeceğinin altını çizmektedir.

Yargıtay’ın konuyla ilgili bir kararında, “4857 sayılı İş Kanunu’nun 46 ncı maddesinde, işçinin tatil gününden önce aynı Yasanın 63 üncü maddesine göre belirlenmiş olan iş günlerinde çalışmış olması koşuluyla, yedi günlük zaman dilimi içinde yirmidört saat dinlenme hakkının bulunduğu belirtilmiş, işçinin hafta tatili gününde çalışma karşılığı olmaksızın bir günlük ücrete hak kazanacağı da 46 ncı maddenin ikinci fıkrasında hüküm altına alınmıştır.

Hafta tatili izni kesintisiz en az yirmi dört saattir. Bunun altında bir süre için haftalık izin verilmesi durumunda, usulüne uygun şekilde hafta tatili izni kullandığından söz edilemez. Hafta tatili bölünerek kullandırılamaz. Hafta tatili izinlerinin işçinin dinlenme hakkına ilişkin olması sebebiyle, hafta tatili izninin yasal düzenlemenin amacına aykırı şekilde toplu olarak kullandırılamayacağına ilişkin kabul ile hafta tatili izninin toplu olarak kullandırılması halinde, hafta tatili ücreti alacağının hesaplanmasında, hafta tatilinin toplu kullanılmasına ilişkin belgelerde yazılı izin günlerinden ilgili haftaya (yedişer günlük zaman dilimleri nazara alınarak) denk gelen hafta tatili gününde işçinin dinlendiğinin kabulü isabetlidir.

Ancak, işçinin toplu olarak izin kullandığı dönemde çalışması karşılığı olmayan 1 yevmiye tutarındaki ücretin de davacıya ödendiği dikkate alındığında davacıya sadece 0,5 yevmiyesi kadar ödeme yapılmalıdır. Buna göre de, mahkemece davacının toplu olarak kullandığı izinlerin hafta tatilinden sayılmayan ve fiilen çalışılmayan her bir günü için, 0,5 yevmiye üzerinden hesaplama yapılmalı ve bu suretle davacının hafta tatili alacağı belirlenmelidir. Anılan hususun gözetilmemesi hatalı olup bozma sebebidir”2.

Sonuç olarak, yerleşim yerlerinin uzağındaki işyerlerinde çalışan işçilerin genellikle hafta tatilleri ay içinde toplu olarak kullandırılmaktadır. Bu tür bir uygulamaya işçi rızası göstermiş dahi olsa hafta tatilinin usulüne uygun olarak kullandırıldığından bahsedilemez. Çünkü hafta tatilinin toplu olarak kullandırılması haftalık dinlenme hakkının özüne aykırılık oluşturur. İşçinin rıza göstermiş olması bu sonucu değiştirmez. Hafta tatilinin ay içinde toplu olarak kullandırılması halinde, sadece bir hafta tatilinin usulüne uygun olarak kullandırıldığı kabul edilir. Örneğin yerleşim yeri uzağındaki bir işyerinde çalışan işçiye hafta tatili ayda dört gün toplu olarak kullandırıldığında ilk izin günü, çalışılan son haftanın dinlenme hakkı yerine geçer. Diğer üç gün hafta tatili kullanma anlamında değerlendirilmez 3.

[1] Y.9.HD., 20.03.2019 T., 2015/34272 E., 2019/6327 K. Legalbank.

[2] Y.9.HD., 21.01.2021 T., 2020/9026 E., 2021/1796 K. Legalbank.

[3] SÜMER, Haluk Hadi, KAYIRGAN, Hasan, İşçilik Alacakları ve Hesaplamaları, 3. Baskı, Ankara 2022, s.912.

Tedarik Zinciri Yönlendiricileri ve Performans Ölçümleme

Eğitim teklifi almak için egitim@satinalmadergisi.com

Tedarik zinciri tasarımı ve daha sonra yönetiminde tedarik zincirin etkinliğini, hızını ve maliyetlerin düşürülmesini sağlayan belirli yönlendiriciler (bileşenler) bulunmaktadır. Bu yönlendiriciler temelde lojistik ve bölümler arası olmak üzere iki ana başlıkta değerlendirilmektedir. Tedarik zinciri yapısı içerisinde lojistik yönlendiriciler; tesis, envanter ve lojistik bileşenlerinden oluşurken; çapraz fonksiyonel yönlendiriciler (bölümler arası etkileşim) bilgi, kaynak ve fiyatlandırma bileşenlerinden meydana gelmektedir. Söz konusu bütün bu bileşenlerin ne şekilde yapılandırıldığı işletmenin tedarik zinciri stratejisinin de başarısını ortaya çıkaracaktır.

Tesis Kararları

Tedarik zinciri yapısının kurgulanmasında tesislerin; üretim, depo veya hizmet/satış noktalarının nerelerde, hangi kapasitede ve ne şekilde konumlandırılacağı hayati öneme sahiptir. Geleneksel kuruluş yeri seçimi karar analizi kapsamında değerlendirilen bu konu zaman içerisinde ulaştırma altyapıları ve teknolojik gelişim, dış kaynak kullanımı ve mevzuat uyumlandırma gibi ilave faktörlerle her geçen gün yeni bir boyut kazanmıştır.

İmalat sektörlerinde üretim tesislerinin yeri (fabrika) yurtiçi ve uluslararası tedarikçilerle etkileşim, ölçek, bölgenin ekonomik gelişmişlik seviyesi ve nitelikli insan kaynağı, teknik altyapı, hammaddeye, ulaştırma sistemine ya da hedef pazara yakınlık gibi pek çok kriterin etkisi altındadır. Aynı şekilde hizmet sektörlerinde de benzer koşullar geçerlidir. Örneğin, turizm ve otelcilikte tesisin ölçeği, konsepti ve yeri, perakendecilikte satış noktalarının konumu etkinlik ve verimlilik açısından hayati öneme sahiptir. Bu kapsamdaki temel kriterler ve onların etkilerin satışlar ve maliyetler yönünden gözönünde bulundurulmadan herhangi bir girişimde bulunulmamaktadır.

Şebeke tasarımlarında mevcut tesislerin geçmişten gelen coğrafi dağılımı ile yeni yatırımların dünyanın hangi noktalarında yer alması gerektiği en ince detayına kadar analiz edilmektedir. Hangi fabrikanın hangi ürünü/modelleri üretmesi gerektiği, hangi tedarikçilerle çalışacağı ve üretilen ürünlerin hangi pazarı/müşteri segmentini destekleyeceği kapsamlı bir şekilde incelenmektedir. Bu analizler yukarıdan bakıldığından ürün akışlarının nasıl olması gerektiği noktasında bir karara varılmasıdır. Özetle tedarik zinciri ağ (şebeke) yapısına; tedarikçiler-fabrikalar (tesisler)-dağıtım-müşteriler (alıcılar) arasındaki ilişkilere karar verilmektedir.

Yurtiçi ve uluslararası alanda faaliyet gösteren her tesisin (fabrika, otel, depo, mağaza gibi) özellikleri farklıdır. Mevcut altyapı ve makine-teçhizat donanımları, otomasyon düzeyi, üretim (operasyon) tipi, bilişim teknolojileri, yönetim anlayışları, organizasyon yapısı, örgüt kültürü, çalışanların profili gibi pekçok unsur etkinlik ve verimlilikte rol oynamaktadır.

Şebeke (Ağ) Tasarım Kararları

Tedarik zinciri şebeke ağ tasarımı genel yapı itibariyle dört ana aşamada ele alınmaktadır. İlk aşamada küresel rekabet ile işletmenin rekabet stratejisi arasında bir denge gözetilerek, firma kısıtları (sermaye, büyüme stratejisi, mevcut tesislerin dağılımı, vb.) dahilinde tedarik zinciri stratejisi belirlenmektedir. İkinci aşamada hedef pazar/ülke ve yatırım bölgesi ilişkisi ortaya konmaktadır. Yatırım planlaması içerisinde rakiplerin pazar pozisyonları, üretim ve lojistik maliyetler, üretim teknolojileri, üretilen ürün/hizmetlere olan talep tahiminleri ve ülke mevzuatı (gümrük sistemi, vergiler, teşvikler vb.) tartışılmaktadır. Üçüncü aşamada ülke içerisindeki en uygun bölge ve daha sonrasında dördüncü aşamada bölge içerisindeki en uygun coğrafi alan seçim kararı gündeme alınmaktadır. Bu aşamalar birbirine bağımlı kararlar olup bütünleşik bir biçimde ele alınmaktadır. Diğer taraftan aşağıdaki faktörler analiz edilmektedir.

Makro-ekonomik faktörler

Ekonomik ticari anlaşma ve birlikler: Avrupa Birliği, NAFTA, APTA, AFTZ

Kotalar, tarifeler ve vergi teşvikleri

Döviz kurları ve talep riski

Yabancı sermayeyi çekmeye yönelik düzenlemeler. Dünyada çok sayıda ülke yatırıma yönelik çeşitli teşvik paketleri sunmaktadır.

Politik Faktörler (siyasi istikrar, savaş riski)

Altyapı Faktörleri

Ulaştırma ve lojistik altyapısı (deniz, havalimanları, lojistik merkezler)

İşgücü nicelik ve niteliği (mesleki beceri düzeyi, ücret politikası, sosyal güvenlik düzenlemeleri)

Rekabet Faktörleri (yerel ve uluslararası rakiplerin gücü)

Tesisin Tüm Tedarik Zinciri İçerisindeki Rolü (fabrika için tek bir ürün/model ya da çok çeşitli ürünlerin tek bir tesiste üretilmesi. Depolar için dağıtım kanalı ve pazarı ne şekilde destekleyeceği.)

Teknolojik Faktörler (üretim teknoloji seviyesi, otomasyon düzeyi, vd.)

Coğrafi yer

Kapasite

Tesis kararlarıyla ilgili temel ölçütler aşağıdaki gibi sıralanabilir:

Üretim (operasyon) kapasitesi

Kapasite kullanım oranı

Teorik akışlar / üretim çevrim zamanı

Güncel ortalama akış / çevrim zamanı

Akış zaman verimliliği

Ürün çeşitliliği

En çok satılan ürün gruplarını destekleme yüzdesi

İşlem / başlangıç / bitiş / atıl süre

Ortalama üretim parti miktarı

Üretim hizmet düzeyi

Envanter Kararları

Envanter yönetimi ve buna bağlı kararlar günümüzde işletmeleri en çok zorlayan konulardan bir tanesidir. Tedarik zinciri yönetiminde arz ve talep arasındaki dengesizlikler büyük problemlere neden olmaktadır. Bu durumun yaşanmasının arkasında yatan en önemli faktör rekabet, pazar belirsizlikleri ve risklerin öngörülmesindeki zorluklardır. Satış tahminlemede geçmiş dönemlere ilişkin verilerden yola çıkarak ileriyi yani geleceği tahminlemek hiç de kolay değildir. Faaliyet alanlarına göre sayısız değişken gündeme gelebilmekte ve risk hiçbir zaman ortadan kalkmamaktadır. İşletme yöneticileri olabildiğince bilimsel çalışmalardan yararlanıp gelecekteki fırsat ve tehditleri analiz etmektedirler.

Her bir ürünün stok yönetimi açısından fiziksel, kimyasal ve ticari özellikleri gözönünde bulundurulmaktadır. Bu özellikler taşıma, depolama ve dağıtım açısından son derece belirleyici unsurlardır. Diğer taraftan stok miktarları büyük ölçüde pazar yapısı ve rekabet, talebin hızı, üretim kapasitesi ve tedarik sistemleri ile birlikte değerlendirilmektedir. Stoklar üretimde kullanılan direkt ürünler olabildiği gibi tesis içerisindeki makinelerin ihtiyacı olan yedek parçalar, sarf malzemeler, aydınlatma, ofis ve kırtasiye malzemeleri gibi endirekt ürün grupları olabilir. Giriş ambarındaki operasyon için gerekli hammadde, hazır parça, yarı mamul, proses içi ürünler veya mamul depodaki tamamlanmış ürünler bütün bu faktörler çerçevesinde planlanmaktadır.

Stok planlama ve yönetiminin önemi işletme operasyonlarının hiçbir aksama veya gecikme olmadan sürdürülmesi ve müşteri ihtiyaçlarının karşılanmasıdır. Tahminleme son derece hayatidir. Üretim için gerekli tedarik planlamasında yurtiçi ve/veya uluslararası tedarikçi ilişkileri ve ürün/malzemenin geliş süre ve maliyetleri (lojistik, vergiler, antrepo vd.) göz önünde bulundurulmaktadır. Bununla birlikte temin edilen kritik ürünlerin yılın her ayında miktar ve fiyatta bulunabilmesinde sıkıntılar olabilmektedir. Bu tür risklere karşı finans bölümü ile koordinasyon halinde malzeme planlaması yapılabilmektedir. Elde bulundurma maliyeti ile paranın zaman değeri ile operasyon için gerekli malzeme ihtiyaç planlaması arasındaki ilişkiyi kurgulamak gerekmektedir. Herhangi bir eksiklik olması halinde ana üretim planından sapmalar, müşteri siparişlerinin ertelenmesi ya da üretim için gerekli malzemelerin temininde ek maliyetlere (alternatif tedarikçinin gündeme alınması, malzemenin pahalı bir taşıma türü ile getirilmesi gibi…) yol açabilmektedir.

Hemen her sektör dalında işletme yöneticileri envanterin doğru bir biçimde yönetilemediği takdirde olumsuz sonuçlar doğuracağını bilmektedir. Satılamayan ve depodan bekleyen tamamlanmış ürün elde bulundurma maliyetidir. Pazar değişimleri, tasarımın/teknolojinin eskimesi, ürünün bozulması ya da hasarlanması ile moda değerlerinin değişimi vb. çok önemli risklerdir. İşletmeler bu nedenle talep olduğunda üretim yapma ve talebin hızına yetişmeyi tercih etmekle birlikte tüm sektörler ve pazarlar da bu anlayışı oturtmak zordur.

Diğer taraftan tedarikçilerden zamanında temin edilemeyen (malzeme stoklarının yetersiz olmasının açtığı) sorunlar operasyonu durma noktasına getirebilmektedir. Bu nedenle tedarikçilerle yapılan sözleşmelerde bu tür risklerden kaçınmaya yönelik tedbirler ve kötü senaryolara karşı sert yaptırımlar bulunmaktadır. Çünkü malzeme/parça yokluğu fabrikalarda büyük sorunlara neden olmaktadır. Öne stoksuzluk konusundaki temel yansımalar şu şekilde değerlendirilebilmektedir:

Fabrika için işgücü ve makine kapasitesinin kullanılmamasıdır. Atıl kapasitedir.

Sabit maliyetlerin ve değişken maliyetler sürerken direkt ve endirekt maliyetlerin artmasıdır. Kısaca verimsizliktir.

Stoksuzluk sorunu aynı zamanda pazar ve müşteri kaybı sorunudur. Alıcıların rakip ürünlere yönlenmesi ihtimali ortaya çıkmaktadır.

Bir taraftan talep-tamamlanmış ürün dengesi (hedef pazar-dağıtım merkezi ilişkisi) diğer taraftan ise hammadde, yarı mamul, hazır parça tedariki ve üretim dengesini (tedarikçiler-operasyon ilişkisi) sağlamak hiç de kolay değildir. Tedarik zinciri yapısı içerisinde alıcılardan başlayarak tedarikçinin tedarikçisine kadar ön evrelere yönelik bir çekme stratejisinin tasarımı ve paydaşlar arasındaki koordinasyonun sağlanması için yoğun çaba sarf edilmektedir.

Stok yönetimi, operasyon/ imalat/ hizmet stratejisi ile doğrudan bağlantılıdır. İşletme ölçeği, talebin hızı, ürünün pazarda bulunabilirliği ve hızlı bir biçimde pazarı besleyebilme, üretimde sürdürülebilirlik faktörleri önem kazanmaktadır.

Tedarik zinciri içerisinde envanter kararları dahilinde;

Üretim (operasyon stratejisi) ve buna uyumlu nasıl bir stok politikası izlenecek?

Hangi dağıtım kanal üyeleri ve tedarikçilerle/ satıcılarla nasıl çalışılacak?

Satınalma, depo ve operasyon arasındaki ilişki ve işbirliği nasıl olacak?

Operasyon için gerekli olan ürün /malzeme hangi tedarikçiden, ne zaman ve ne miktarda sipariş edilecek ? sorularına cevaplar aranmaktadır.

Envanter kararları;

Stok çevrim hızı

Emniyet stok miktarı

Mevsimsel stok miktarı

Ürün bulunabilirlik düzeyleri noktasında şekillenmektedir.

Envanter yönetiminde kullanılmakta olan temel ölçütler aşağıdaki gibi sıralanabilir:

Ortalama stok

Stok devir hızı

Ortalama sevk parti büyüklüğü

Ortalama emniyet stoğu

Mevsimsel stok

Sipariş gerçekleştirme

Stoksuzluk

Gerek temin edilen malzeme gruplarında gerekse pazara sunulması planlanan tamamlanmış ürün stok miktarları işletme operasyonlarının ayrılmaz bir parçasıdır ve birer maliyet olduğu unutulmamalıdır.

Her işletme faaliyet alanına, pazar ve rekabet durumuna, yeteneklerine ve operasyon stratejilerine göre uygun stok kontrol yöntemine karar vermektedir. Günümüzde stok yönetimi, bilgisayar destekli yürütülmektedir. İşletme içerisinde pazarlama bölümünden üretime, satınalma ve lojistik bölümüne kadar ilgili yöneticiler stok miktarlarını bilgisayar ortamında izleyebilmektedir. Kurumsal Kaynak Planlama (ERP) yazılımları ile eş zamanlı bir biçimde ürün stok seviyelerini; azalma ve şişmeleri görülebilmektedir.

Tedarik zinciri yapısını kuran ve geliştiren işletmeler stok seviyelerini düşürme ya da bu konudan kaynaklanan belirsizlik ve riskleri olabildiğince paydaşlar arasında bölüştürme; gerçekleştirdikleri sözleşmelerle dağıtım kanalı ya da tedarikçilerine kısmi olarak yükleme yoluna gitmektedir.

Lojistik Kararları

İşletmelerin üretmiş olduğu ürün ve/veya hizmetlerin istenilen zamanda hedef müşteriye teslimatı rekabet avantajının kazanılmasında hayati rol oynamaktadır. Küresel üretim anlayışı ile paralel küresel lojistik anlayışı gelişim göstermiştir. Tüm taşıma araçlarının (uçak, gemi, tren vd.) kapasiteleri artmakta ulaştırma altyapıları (deniz ve hava limanları, demiryolu terminalleri vd.) modern hale gelmektedir. Küresel ticaretin önündeki engellerin kaldırılmasına yönelik çabalar hız kazanmış mevzuat uyumlandırma ve basitleştirme yönündeki güçlü adımlar atılmaktadır. Bütün bu gelişmeler beraberinde lojistik alanında bütüncül çözümlerin özellikle aşama aşama 3. ve 4. parti lojistik hizmetlerin gelişmesine neden olmuştur. Böylelikle lojistik operasyonların dış kaynak kullanımı ve profesyonel bir destek alarak yürütülmesi belirgin bir hal almıştır.

Tüm yöneticiler lojistik maliyetlerin gözden geçirilerek hızlı sevkıyat/teslimat düşüncesini benimsemektedir. İşletmelerin uluslararasılaşma düzeyi yükseldikçe ihracat ve ithalat operasyonlarının niceliği ve niteliği önem kazanmaktadır. Toplantılarda taşıma, depolama ve dağıtım kararları daha fazla tartışılmaya başlanmıştır. Perakende ya da imalat tarafında olsun yeni lojistik iş modelleri ortaya çıkmıştır. Geleneksel lojistik tedarikçi araştırma ve performans değerlemesinin hayli ötesine geçilmiştir. Lojistik tedarikçilerden beklentiler çok fazladır. Lojistik tedarikçilerin sadece bugün için işletmeye ne gibi faydalar sağladığı yeterli görülmemekte gelecekteki rekabet yapısı için iş geliştirme önerileri talep edilmektedir.

Ürün ve hizmetlerin hedef pazarlara ve alıcılara tam zamanında ulaştırılmasında lojistik kararlar şu şekilde belirginleşmektedir:

Lojistik tedarikçilerin yetenekleri ve hizmet ağı

Taşıma Şebeke Tasarımı (taşıma güzergah ve şebeke seçimi)

Taşıma Türü (karayolu, denizyolu, demiryolu, havayolu, intermodal )

Lojistik yönetiminde kullanılmakta olan temel ölçütler aşağıdaki gibi sıralanabilir:

Tesise (fabrika, mağaza vd.) gelen ürün/malzemelerin ortalama taşınma maliyeti

Tesise gelen ürünlerin ortalama parti büyüklüğü

Tesisten çıkan ürünlerin hedef pazarlara taşıma maliyetlerinin dağılımı

Tesisten çıkış parti büyüklüğü

Taşıma türlerine göre dağılım

Bilgi Kararları

Günümüzde ürün ve malzemenin ilk üretim noktasından son tüketim noktasına kadar bilgi akışları bir sistem içerisinde eş zamanlı takip edilebilmektedir. Kurumsal Kaynak Planlaması (ERP) yazılımları birçok işletme yöneticisi tarafından tedarik zinciri yönetiminin beyni olarak değerlendirilmektedir. ERP yazılımları farklı lokasyonlar ve iş birimleri arasında tam zamanlı iletişim, koordinasyon, planlama ve raporlama açısından büyük kolaylıklar sağlamaktadır. Yine çok sayıda ürünün tedarik zinciri yapısı içerisinde izlenmesinde yeni teknolojilerin kullanımı verimlilik sağlamaktadır. Örneğin dağıtım merkezleri, depolar ve satış noktalarında barkod, RFID gibi uygulamalar envanter yönetiminde etkinlik ve maliyetlerin aşağı çekilmesinde büyük fayda yaratmaktadır.

İşletme içi ve dışı tüm paydaşlarla bilgi paylaşımının nasıl planlandığı ve hangi çerçevede yürütüldüğü stratejik bir konudur. Tedarik zinciri koordinasyonu, tedarik zinciri boyunca, yani tedarikçinin tedarikçisinden dağıtım kanalı üyeleri, hedef pazar ve müşterilere kadar tüm bileşenlerle iletişimin tam zamanlı yürütülmesi başarının anahtarı haline gelmiştir. Tahminleme çalışmaları ve oradan gelen bilgilerle bütünsel planlama faaliyetlerinin yürütülmesinde bilgi sistemleri hayati rol oynamaktadır. Bu nedenle donanım ve yazılıma yapılan yatırımlar ile farklı sistemlerin entegrasyon çalışmaları büyük önem arzetmektedir. Çok sayıda tedarikçi, dağıtım kanal üyesi ve farklı lokasyonlarda hizmet veren tesis; fabrika, ofis veya mağaza arasındaki koordinasyonun sağlanması tedarik zincirinin verimliliğini etkilemektedir. Talep olduğunda üretim gerçekleştirme ya da parti sevkıyatına dayalı sistem anlayışında tüketim yerinden, örneğin perakende mağaza satış noktasından başlayarak dağıtım merkezi, üretim tesisi ve tedarikçilere kadar bilgi paylaşımı esastır. Aksi takdirde sistemin işleyişinde belirli gecikmeler ve ilave maliyetler kaçınılmazdır.

Tedarik zinciri yönetiminde bilgi kararları şu şekildedir:

Bilgi ve iletişim teknolojileri konusunda gerçekleştirilen yıllık yatırım miktarı

İtme vs. Çekme anlayışına bağlı olarak entegrasyon çalışmaları

Tedarik zinciri boyunca paydaşlarla yürütülen koordinasyon ve bilgi paylaşım düzeyleri

Tahminleme ve bütünsel planlama çalışmalarının tedarik zinciri boyunca yayılımı

Teknoloji kullanımını etkinleştirme

Bilgi yönetiminde kullanılmakta olan temel ölçütler aşağıdaki gibi sıralanabilir:

Tahmin Alanı

Güncelleme Sıklığı

Tahminleme Hatası

Mevsimsel Faktörler

Plandan Sapmalar

Talep ve Sipariş Değişkenlik Oranı

Kaynak Kararları

Tedarik zinciri yönetimi tasarım çalışmalarında uzun dönemli güvenilir tedarikçi ilişkileri “kaynak kararları” kapsamında ele alınmaktadır. Bu düşünceden hareketle sürdürülebilir bir ilişki çerçevesinde çalışılan tedarikçi sayısını azaltılması amaçlanmaktadır. Çok sayıda tedarikçiden az sayıda tedarikçi ile yakın ilişki ve yüksek koordinasyonun sağlanması hedeflenmektedir. Belirsizlik ve risklerin yönetilmesinde tedarikçilerin rolü ve üstlendikleri rol analiz edilmelidir. Tedarikçilerin niyeti, alıcı ile uzun dönemli çalışma arzusu ve genişletilmiş aile perspektifinden hareketle tedarik zinciri yönetim konularına hassasiyetle yaklaşması başarı için şarttır.

Kaynak konusundaki temel karar türleri aşağıdaki gibidir.

Firma içi üretim, dış kaynak (yurtiçi tedarikçi veya uluslararası kaynak) tercihlerinin dağılımı

Tedarikçi araştırması, seçimi ve performans değerlemesi

Kaynak kararlarında kullanılmakta olan temel ölçütler aşağıdaki gibi sıralanabilir:

Ödeme zamanları (vadeler)

Ortalama satınalma fiyatı

Satınalma fiyat aralığı

Ortalama satınalma miktarı

Tam zamanında teslimat dağılımı

Tedarik edilen ürünlerin kalitesi

Tedarik sevk süresi

Fiyatlandırma Kararları

Tedarik zinciri uygulamalarında pazara sunulan ürün ve/hizmetlerin fiyatı rekabet avantajının sağlanmasında belirleyici rol oynamaktadır. İşletme ve ürünlerinin pazardaki konumlandırılması rakiplerin durumu güçlü/zayıf yönler ile fırsatlar ve tehditlerin anlaşılmasında değerli ipuçlarını vermektedir. Örneğin pazarda nihai tüketiciye ekonomik ürün sunan işletmeler, tüketicinin fiyat konusundaki tutum ve hassasiyetleri takip edilmektedir. Bu nedenle rakipler ve firma ürünleri arasındaki benzer ve farklılıklar yakından izlenmektedir.

Pazarda düşük ya da yüksek fiyatlı ürün satış stratejilerinin belirli bir altyapısı vardır. Düşük fiyat stratejilerinin meydana getirilmesinde satış ağının yaygınlığı ve satış miktarları büyük bir yer tutmaktadır. Satış miktarı arttıkça ona uygun üretim kapasitesinin sağlanması, tesis büyüklüğü ve tedarikçi ilişkilerinin yapılandırılması gerekmektedir. Tedarikçi ilişkilerinde sipariş büyüklüğü arttıkça ödeme ve vade seçeneklerinde alım gücü genişlemektedir. Ölçek (miktar) ve söz konusu siparişin parasal miktarı arttıkça alıcı-tedarikçi etkileşiminde pazarlıklarda güç alıcının yanında olmaktadır.

Fiyatlandırma konusundaki temel karar türleri aşağıdaki gibidir.

Fiyatlandırma ve ölçek ekonomileri

Her gün düşük fiyatlandırma, yüksek ve düşük fiyatlandırma tercihleri

Sabit fiyat ve liste fiyat tercihleri

Fiyatlandırmada kullanılmakta olan temel ölçütler aşağıdaki gibi sıralanabilir:

Kar marjı ile ilişkili ölçütler

Satışlarda vade seçenekleri

Sipariş başına sabit maliyet artışları

Birim başına değişken maliyet artışı

Ortalama satış fiyatı

Ortalama sipariş büyüklüğü

Satış fiyat aralığı

Satışların periyodik dağılımı

MÜZAKERE TEKNİKLERİ ve PAZARLIK BECERİLERİ (E-Kitap 2. Baskı), Prof. Dr. Murat ERDAL, Erişim için profesyonel üyelik işlemlerinizi tamamlamanız gerekmektedir.

SATINALMA ve TEDARİK ZİNCİRİ YÖNETİMİ, Prof. Dr. Murat ERDAL, (Beta Yayıncılık), 4. Baskı.

Yeni nesil teknolojilerine yön veren Endüstri 4.0, beyaz eşya üretiminde yarattığı dijital dönüşümle sektöre daha verimli ve sürdürülebilir üretim avantajı sunuyor. Türkiye de, Endüstri 4.0’ın beraberinde getirdiği akıllı proses ve otomasyon sistemlerine hızlı uyumu sayesinde, beyaz eşya üretiminde Çin’den sonra dünyanın en büyük ikinci ülkesi olma konumunu güçlendirdi.

Yüksek seri üretim adetlerine dayanıklı endüstriyel teknik ürünlerinin beyaz eşya üretiminde maliyetleri önemli ölçüde düşürdüğüne dikkat çeken Atlas Copco Endüstriyel Teknik Genel Endüstri Bölüm Müdürü Okan Kara, “Atlas Copco Endüstriyel Teknik olarak Endüstri 4.0’a dayalı otomasyon sürecini hızlandırmak için üretim hatlarında otomasyon ve robotik uygulamalara yönelik vida besleme çözümlerini artırıp, üretim hatlarına izlenebilirlik ve yazılımları entegre ediyoruz. Bunlara ek olarak üretim hatlarına önleme istemleri kurarak esnek üretim hatlarını destekleyen istasyonlarımızla süreci hızlandırıyoruz” dedi.

Tüm sektörlerin dönüşümüne yön veren Endüstri 4.0, beyaz eşya sektöründe yarattığı dijital dönüşümle üretim sürecini hızlandırarak verimliliği artırıyor. Beraberinde getirdiği akıllı proses ve otomasyon sistemleri de; üretim ve satış sonrası maliyetlerini düşürürken daha kısa sürede daha fazla üretim yapılmasını sağlıyor. Türkiye, bu hızlı değişime hızlı uyumlanarak şu an beyaz eşya üretiminde Çin’den sonra dünyadaki en büyük ikinci üretici konumuna geldi. Yüksek seri üretim adetlerine dayanıklı endüstriyel teknik ve montaj ürünlerinin akıllı otomasyon sürecinin olmazsa olmazı olduğuna dikkat çeken Atlas Copco Endüstriyel Teknik Genel Endüstri Bölüm Müdürü Okan Kara, “Endüstri 4.0, beyaz eşya üretiminde yarattığı devrimle kalite standartlarını da her geçen gün yükseltiyor. Tüm endüstrilerde hız ve verimlilik artışını destekleyen Endüstri 4.0, beyaz eşya üretiminde otomasyon sürecini daha da hızlandırıyor. Biz de Atlas Copco Endüstriyel Teknik olarak Endüstri 4.0’a dayalı otomasyon sürecini hızlandırmak için üretim hatlarında otomasyon ve robotik uygulamalara yönelik vida besleme çözümlerini artırıp, üretim hatlarına izlenebilirlik ve yazılımları entegre ediyoruz. Bunlara ek olarak üretim hatlarına önleme istemleri kurarak esnek üretim hatlarını destekleyen istasyonlarımızla süreci hızlandırıyoruz” diye belirtti.

Atlas Copco Endüstriyel Teknik’in beyaz eşya üreticilerine sunduğu ürün ve çözümlerle bu alandaki dijital dönüşüme liderlik ettiğini belirten Kara, “Yüksek seri üretim adetlerine dayanıklı ürünlerimiz ve üretim kalitelerini iyileştirmeye yönelik gelişmiş montaj teknolojileri ile beyaz eşya üreticilerinin üretim ve satış sonrası maliyetlerini düşürürken, daha kısa sürede daha fazla ürün geliştirmelerini olanaklı kılıyoruz. Gelişmiş montaj teknolojileri konusunda otomasyona uygun fikstürlü, sektörde üst düzey yüksek dayanıma sahip ürünlerimizle otomasyonu destekliyoruz. Hem otomasyona uygun hem de robotik uygulamalarda kullanılan otomatik vida besleme sistemleri de bu süreçleri destekliyoruz. Sektörde en hızlı vida besleme yeteneğine sahip olmamız da üretim hızını artıran en büyük etkenler arasında yer alıyor” ifadelerinde bulundu.

“Üst düzey teknolojiler otomasyonu daha avantajlı hale getiriyor”

Beyaz eşya sektöründe üst düzey teknolojilerin otomasyonu daha avantajlı hale getirdiğini sözlerine ekleyen Kara, “Anahtar teslim olabilecek istasyon çözümleri için makina imalatçıları ya da firmaların otomasyon bölümleri ile iş birliği içerisinde çalışıyoruz. Onların üretim hızlarını artırmaya ve çalışan sayısını azaltmaya yönelik ya da operatörden bağımsız çalışabilecek ve insan kaynaklı hataları minimize edecek çözümlere odaklanıyoruz” dedi.

“Sektör üreticilerinin Endüstri 4.0 ve akıllı otomasyon konusundaki farkındalığı artıyor”

Kara, beyaz eşya üretiminde şu anda Endüstri 4.0 ve akıllı otomasyon konusuna bir yönelim olduğunu ve farkındalığın arttığını da belirterek sözlerini şöyle tamamladı:

“Atlas Copco Endüstriyel Teknik olarak bu yönelimi daha sistematik ve uzun vadeli bir bakış açısı ile ele alıyoruz. Bu konuda üreticilerde bir farkındalık oluşturmayı hedefliyoruz. Farkındalık çalışmalarımız kapsamında, işletmelerle geçici çözümler yerine uzun vadeli kalıcı çözümler üreterek maliyetlerini azaltmaya yönelik çalışmalar yürütüyoruz. Bilgi teknolojileri, otomasyon ve üretim departmanları ile workshoplar, seminerler gerçekleştirerek işletmelerin bilgi seviyesini arttırmaya çalışıyoruz. Müşterilerimizi ilk yatırım maliyetleri açısından daha kalıcı çözümlere yönlendiriyoruz. İşletmelere yatırımın ne kadar sürede geri döneceğini tüm faktörleri hesaba katarak gerçekçi bir şekilde sunuyor, üreticileri karlılık konusunda bilgilendiriyoruz. Bu da sektörün dijital dönüşümünü hızlandırıyor.”

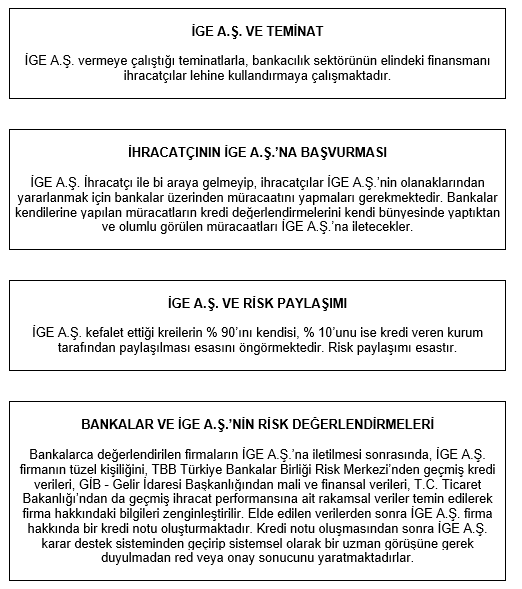

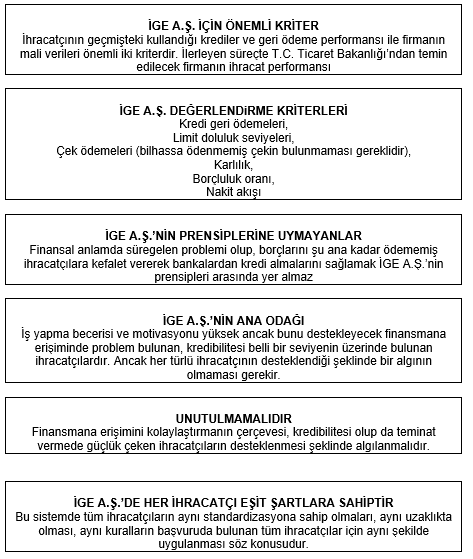

İhracatçılarımıza can suyu niteliğinde kurulan İhracatı Geliştirme A.Ş. KOBİ niteliğindeki ihracatçılarımızın kredilendirilmesi aşamasında varlığını yakından hissedecektir.

İhracati Geliştirme Anonim Şirketi

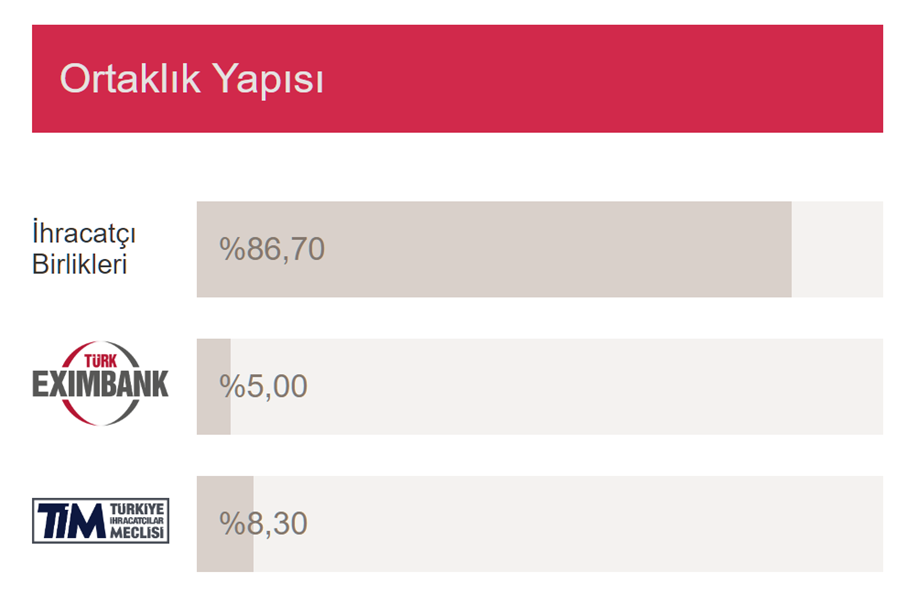

İhracatı Geliştirme A.Ş., 13 Ekim 2021 tarihinde ticaret siciline tescil edilerek tüzel kişilik kazanmıştır. 10 milyon lira sermaye ile kurulan Şirket paylarının %95’i Türkiye İhracatçılar Meclisine, %5’i de EXIMBANK’a aittir.

İGE A.Ş.’nin sermayesinin % 95’i ihracatçının yol göstericisi ve rehberi konumunda TİM Türkiye İhracatçılar Meclisi’ne aittir.

İGE A.Ş.’nin sermayesinin % 5’i her zaman Türk ihracatçısının destekçisi konumunda olan ülkemizin gururuTürk Eximbank’a aittir.

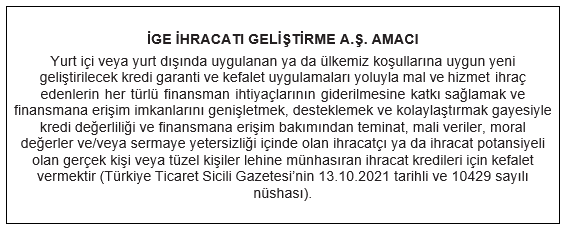

Türkiye Ticaret Sicili Gazetesi’nde yayımlanan esas sözleşmeye göre Şirketin amacı,

İhracatı Geliştirme A.Ş.’nin esasen ihracat ve döviz kazandırıcı hizmetler ile uğraşan firmalara yönelik ihtisaslaşmış bir ‘İhracat Kredi Garanti Fonu’ olması ve böylelikle sadece ihracatçıların erişimine açık olarak bunların finansmana erişiminde teminat sorununun ortadan kaldırılması ve finansmana erişimlerinin kolaylaştırılması hedeflenmektedir. Bu hedef doğrultusunda, İhracatı Geliştirme A.Ş. aracılığıyla, teminat yetersizliği nedeniyle çeşitli kredi ve destek imkanlarından yeterince yararlanamayan ihracatçıların krediye erişimleri kefalet suretiyle sağlanmış olacaktır. Ayrıca, bankalar için ihracat kredileri daha az sermaye tüketecek, riskin kısmen paylaşılacağı ve münhasıran ihracatçıya hizmet edeceği bir yapının tesis edilmesiyle birlikte, bankacılık sektörü ihracat kredilerinde teminat sorununa takılmadan ihracatçılara verdiği kredileri artırabilecektir.

İGE İhracatı Geliştirme A.Ş. Adına Özet

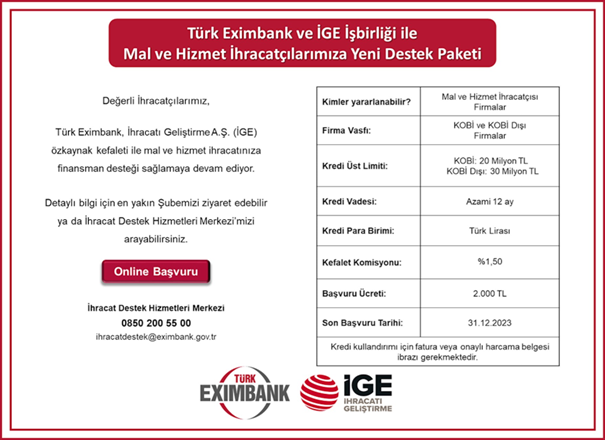

2021 Ekim ayının başında, mal ve hizmet ihracatçılarının finansman ihtiyaçlarının giderilmesine katkı sağlamak ve teminat yetersizliği içinde olan ihracatçılar lehine münhasıran ihracat kredileri için kefalet vermek ve böylelikle ihracatçıların finansmana erişimini kolaylaştırmak amacıyla Türkiye İhracatçılar Meclisi ile EXIMBANK ortaklığında İhracatı Geliştirme Anonim Şirketi kurulmuştur.

İhtisaslaşmış bir kefalet kurumu olması öngörülen İhracatı Geliştirme A.Ş.’nin mali yapısının güçlü kılınması ve ihracatçı birliklerinin adı geçen Şirkete ortak olmalarının sağlanması için 7341 sayılı Türkiye İhracatçılar Meclisi ile İhracatçı Birliklerinin Kuruluş ve Görevleri Hakkında Kanun ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla, 5910 sayılı Kanunda bazı değişiklikler yapılmıştır. Bu bağlamda, söz konusu değişikliklerle;

İhracat işlemleri üzerinden FOB bedelin onbinde üçüne kadar Ticaret Bakanlığınca belirlenen oranda ek nispi ödeme kesintisi yapılması, hizmet sektörleri için de 16 yaşından büyükler için uygulanan aylık asgari ücretin on katına kadar Ticaret Bakanlığınca yıllık cirolara göre belirlenen tutarda ilave yıllık aidat tahsil edilmesi ve söz konusu ek nispi ödeme kesintisinin ve ilave yıllık aidat tahsilatının İhracatı Geliştirme A.Ş.’nin sermayesine eklenmesi,

Hizmet sektörleri için aylık asgari ücretin brüt tutarı ile bu tutarın 5 katı arasında belirlenen tutarda tahsil edilen ihracatçı birliklerine giriş aidatı ve yıllık aidatın, bundan böyle aylık asgari ücretin brüt tutarı ile bu tutarın 20 katı arasında yıllık cirolara göre belirlenen tutarda tahsil edilmesi,

Türkiye İhracatçılar Meclisi bünyesinde faaliyet gösteren Türkiye Tanıtım Grubunun tasfiye edilmesi ve varlıklarının kısmen ya da tamamen İhracatı Geliştirme A.Ş.’ye sermaye olarak eklenmek üzere aktarılması,

İhracatçı birliklerinin yedek akçe hesaplarında bulunan meblağların Ticaret Bakanlığınca belirlenen tutarda İhracatı Geliştirme A.Ş.’nin sermayesine eklenmek üzere sermaye taahhüdü ödemesi olarak aktarılması,

İhracatı Geliştirme Ş.’ye katma değer vergisi, gelir vergisi, damga vergisi ve harç muafiyetlerinin tanınması, öngörülmüştür.

Kaynakça: Mustafa Yavuz

Ve İhracatı Geliştirme A.Ş. Adına Söyleyebildiklerimiz

Bir KOBİ veya ticari firmasının bankalardan kredi talebi olduğunda, bankaların ilk etapta bakacakları hususlar;

Firmanın bilançosu

Satışları, siparişleri, yaptığı satışlara ait tahsilatları ve tahsilat süreleri

Krediye teminat oluşturacak değerler

En azından talep edilecek kredi için firmanın teminatı yeterli değilse veya güçlü değilse, firmanın bankalardan talep ettiği kredinin sonucu muhtemelen olumsuz olacaktır. Kredi için teminatlar göz ardı edilemez bir unsurdur.

Kaynak: https://ihracatigelistirme.com.tr/

İGE A.Ş. Kuruluş Amacı

İGE A.Ş., yurt içi ve yurt dışında var olan ya da ülkemiz koşullarına uygun olarak geliştirilecek yeni kredi garanti ve kefalet uygulamaları yoluyla, mal ve hizmet ihraç edenlerin finansman ihtiyaçlarının giderilmesine katkı amacıyla kurulmuştur.

Üretimin, istihdamın ve kalkınmanın ana aktörü olan ihracatın ve ihracatçının desteklenmesinde ülkemizin en önemli kurumlarından ve politika araçlarından biri olmak.

Kimler İGE Kefaletinden Faydalanabilir ?

Destek paketimiz, kredibilitesi olmakla birlikte teminat yetersizliği nedeniyle finansmana erişmekte zorlanan KOBİ niteliğini haiz ihracatçılara yönelik olarak hazırlanmıştır.

Türkiye İhracat ve Kredi Bankası A.Ş.(Türk Eximbank) aracılığı ile başvuru yapılabilmektedir.

Hangi Tarihten İtibaren Başvuru Yapabilirim ?

Bu konuda Türkiye İhracat ve Kredi Bankası A.Ş.(Türk Eximbank) tarafından yapılacak açıklamalar takip edilmelidir.

Hangi Firmalar KOBİ Tanımına Girmektedir ?

İkiyüzelli kişiden az yıllık çalışan istihdam eden ve yıllık net satış hasılatı veya mali bilançosundan herhangi biri yüzyirmibeş milyon Türk Lirasını aşmayan ve bu Yönetmelikte mikro işletme, küçük işletme ve orta büyüklükteki işletme olarak sınıflandırılan ekonomik birimleri veya girişimler, olarak tanımlanmıştır. KOBİ olup olmama durumu ve işletme ölçeğinin tespiti için KOBİ miyim? – KOSGEB T.C. Küçük ve Orta Ölçekli İşletmeleri Geliştirme ve Destekleme İdaresi Başkanlığı adresinde yer alan “KOBİ miyim?” testi kullanılabilir.

İGE.A.Ş.’nin Genel Müdürü Sayın Kasım Akdeniz’in Gaib – Güneydoğu Anadolu İhracatçı Birlikleri Gaziantep’te 07.07.2022 Tarihinde Verdiği Webınar Tanıtımından, Eğitimden

İGE A.Ş.Genel Müdürü ve Yönetim Kurulu Üyesi Sayın Kasım Akdeniz’in 07.07.2022 tarihinde GAİB – Güneydoğu Anadolu İhracatçı Birlikleri Gaziantep’te vermiş olduğu webinar eğitimde GAİB’ün üst düzey yönetimi ile birlikte ülkemizin çeşitli illerinden katılan dış ticaret tacirlerinin katılmış, İGE A.Ş. hakkında bilinmesi gereken detayları doyurucu bir şekilde anlatmıştır.

Sayın Genel Müdür Kasım Akdeniz gerek üst yönetimden gelen soru ve görüşleri dinlemiş, gerekse webinar eğitimine katılan katılımcılardan gelen soruları da büyük bir özveri ile yanıtlamıştır.

Teminat sorunu hala asli bir sorun olarak masalarında duran KOBİ firmalar için İGE A.Ş.’nin bu ürünü tam anlamıyla bir fırsattır. İGE – İhracatı Geliştirme A.Ş. ve özverili mensupları ile her zaman Türk ihracatçısının yanında olan ülkemizin haklı gururu Türk Eximbank, İGE A.Ş.nin bu kefalet ürününü tanıtmak için adeta seferber oldular. Kocaman alkış ve takdiri hak etmiş durumdalar bu çabalarından dolayı. Bu haftaki yazımda da ben de İGE A.Ş.’ye destek vermeyi arzu ettim.

Türk Eximbank ise söylenebilecek tüm güzel sözleri ve takdirleri hak etmiş durumdadır.

Afrika ülkelerine ve Dubai’ye ihraç edilmek üzere yüklü miktarda pirinç alımı yapılacaktır. Ödeme şekli vesaiktir. İlgilenen firmaların, detaylar için aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

Teklif Vermek İçin;

SATINALMA DERGİSİne abone ol.

Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK işlemlerini tamamla.

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (350 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

Aşağıda beliritlen özelliklerde, gaz beton ve yapıştırma harcı alımı yapılacaktır. İlgililerin, detaylar için aşağıdaki adımların ardından, iletişime geçmesi rica olunur.

15 lik gaz beton 580 m2… 87,00m3 (Sadece dış cephe)

TEKLİF VERME : İhtiyacın detaylarını öğrenmek ve teklif vermek için Dergi Aboneliği sayfasından PROFESYONEL ÜYELİK (350 TL) SATIN ALMANIZ GEREKMEKTEDİR. Aboneliğiniz 1 yıl geçerli olup bir sene boyunca tüm alım taleplerine teklif verebileceksiniz.

2019 yılında yürürlüğe girmiş olan son deprem yönetmeliğimiz “TBDY2018 TÜRKİYE BİNA DEPREM YÖNETMELİĞİ” dir. Bu Yönetmeliğin amacı; yeniden yapılacak, değiştirilecek, büyütülecek resmi ve özel tüm binaların ve bina türü yapıların tamamının veya bölümlerinin deprem etkisi altında tasarımı ve yapımı ile mevcut binaların deprem etkisi altındaki performanslarının değerlendirilmesi ve güçlendirilmesi için gerekli kuralları ve minimum koşulları belirlemektir. Yeni yapılacak binalarda olduğu gibi mevcut bina ve bina türü yapıları da kapsadığı görülmektedir.

Ülkemizde Kahramanmaraş merkezli 06.02.2023’de meydana gelen depremlerden sonra betonarme ve çelik yapıların Deprem Etkileri Altında Değerlendirilmesi hız kazanmıştır. Yapılan tespit ve değerlendirmeler sonucu yapıların güçlendirmesi veya dönüşüme uğraması gerekliliği zorunluluk kazanmıştır. Yine aynı şekilde endüstriyel raf sistemlerinin de deprem etkisi altında kontrollerin yapılması ve gerekli değerlendirmeler sonucu dönüşüm veya güçlendirme işlemlerinin gündeme alınması gerekmektedir.

Ülke endüstrisindeki üretim hacminin artışı, sektör içerindeki firmalar için depolama alanlarının oluşturulmasını bir zorunluluk haline getirmiştir. Sektördeki bu hızlı gelişme, üretim ve sevkiyat hattı arasındaki kondisyonun ön plana çıkmasını sağlamıştır. Bu sebeple son yıllarda paletli raf sistemlerinin kullanımı yaygınlaşmıştır.

Son yıllarda üretilen ve kurulan raf sistemlerinin statik ve dinamik hesaplamaları güncel lokal kodlar ve raf standartları (EN15512, EN15620, EN15629) doğrultusunda hazırlanmaktadır.. Yeni yapılan raf sistemleri “Deprem Tehlike Haritaları” kullanılarak ilgili konumlara göre deprem yer ivmeleri doğrultusunda analizleri yapılmaktadır. Bu sebeple yakın zamanda üretilen raf sistemlerinin depreme karşı dayanıklı olarak tasarlanmaktadır diyebilmekteyiz. Fakat asıl problem geçmiş yıllarda yapılmış raf sistemlerinin durumudur.

Ülkemizde geçmişte yapılmış ve kullanılmakta olan bir çok depo ve raf sistemi mevcuttur. Bu sistemlerin çoğunluğu sadece durağan yüklere göre tasarlanmıştır. Hatta bazı sistemlerde durağan yük hesap analizlerinin bile olmadığı görülmektedir.

Tonlarca yüklerin taşınmasını sağlayan endüstriyel rafların mevcut durumlarının tespit edilmesi oldukça önem arz etmektedir. Öncelikle mevcut kapasitelerinin belirlenmesi, akabinde Deprem Yönetmeliğine göre güçlendirme veya dönüşüm işlemlerinin gerçekleşmesi gereklidir. Aşağıda mevcut bir raf sisteminin bir doğrultuda depreme karşı yetersizliği sonucu güçlendirme işlemi yapılarak sağlıklı bir yapı haline gelmesinin görselleri ve bilgileri sunulmuştur.

Deprem Etkisi Altında Mevcut Raf sistemlerinin Değerlendirmesi ve Güçlendirilmesi

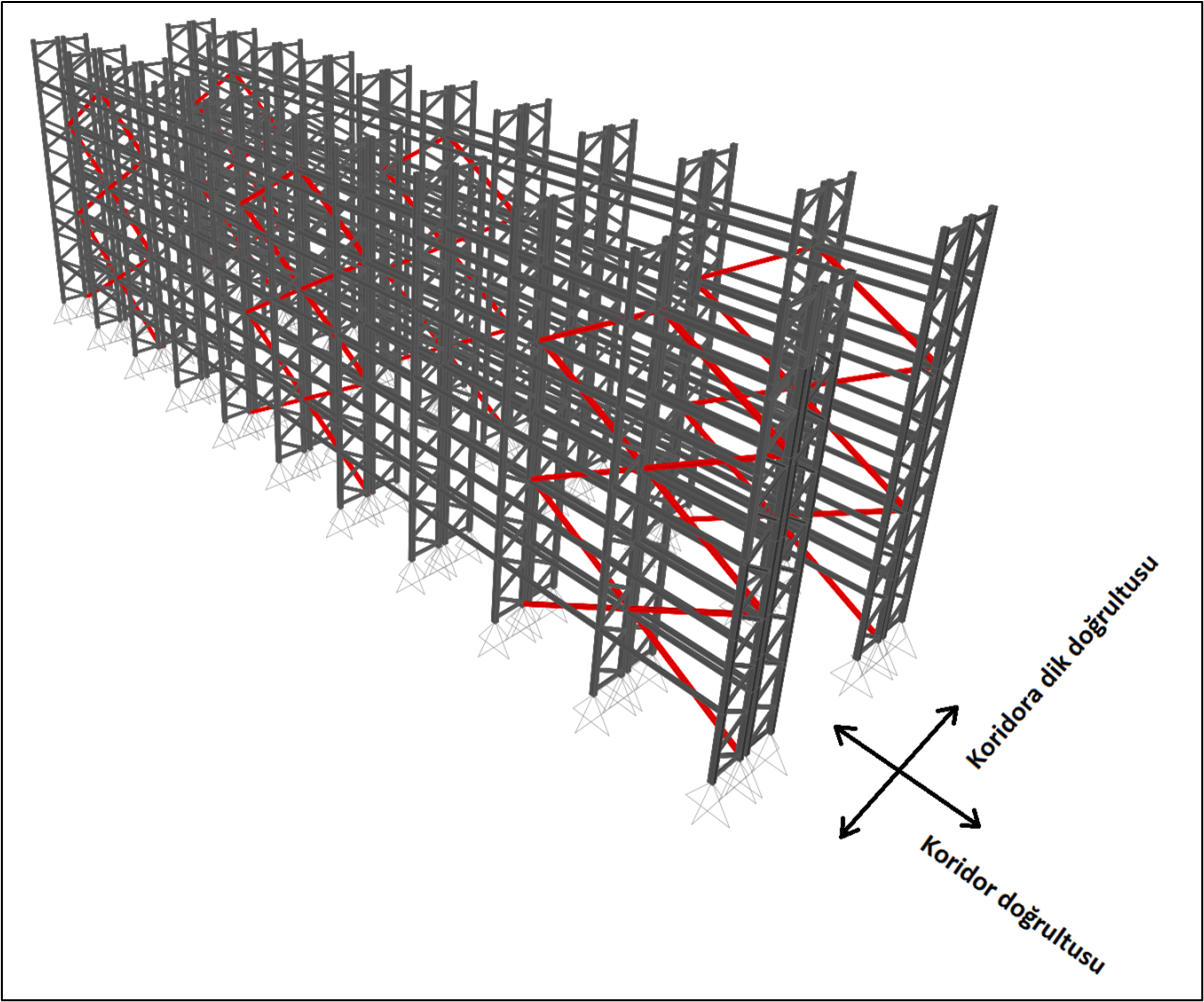

Paletli Raf sistemlerinde modül boyları üretildikleri yere ve talebe göre değişmesine rağmen genellikle 2,20-2,70-3,0 ve 3,30m aralığında değerler almaktadır. Bu boylarda üretilen modüller, depolama hacmini maksimize edecek şekilde montaj edilmektedir. Bu sebeple raf sistemleri koridora dik doğrultuda diagonel ve yatay elemanlarla ile sismik yeterliliğe ulaştırılır iken koridor doğrultusu hizmet verdiği amaç doğrultusunda rijitleştirilememektedir. Bu sebep ile koridor doğrultusundaki rijitlik talebi kullanılan profillerin atalet kapasitesince karşılanmaktadır. Sistemde kullanılan birleşimler, sahip oldukları serbestlik koşulları ile yarı rijit ve mafsallı davranmaktadır. Deprem etkisi altında kolon-kiriş bağlantı teşkillerinin yarı rijit olması ve bu değerin koridor doğrultusunda ki deplasmana karşı koyması oldukça güçtür. Şekil 1.4’de Çaprazsız back to back bilgisayar modeli görselinde görüleceği üzere sistem sadece koridora dik doğrultuda ki elemanlarla rijitleştirilmiş olduğu gözükmektedir. Buna karşılık koridor doğrultusunda çerçeve sistemi, kısmi moment aktaran sistemdir.

Şekil 1. Çaprazsız Back to Back Model görseli

Raf sistemleri mesnetleri genel olarak sahada mekanik veya kimyasal dübelleme yolu ile saha betonuna sabitlenmektedir. Bilgisayar modelinde böyle bir mesnetlenme şekli sabit (mafsallı) mesnet olarak seçilmesini gerektirmektedir.

Şekil 1.5.’de ki bilgisayar modelinde ise koridor doğrultusunda ki olması gereken rijitlik iki modül arasına ilave edilen X çapraz sistemi ile giderilmiştir. Burada kullanılan elemanlar genellikle soğuk çekim malzemelerden değil, en kesit koşullarını sağlayan boru ve kutu profillerden seçilip basınç ve çekmeye göre dizayn edilir.

Şekil 2. Çaprazlı Back to Back Model görseli

Böylelikle her iki doğrultuda sistem yanal ötelenmesi engellenmiş, merkezi veya dış merkezli çaprazlı sistem haline gelmiş olur. Yanal yükler her iki doğrultuda çapraz elemanlar tarafından karşılanacaktır.

Satınalma Dergisi Ağustos 2023 Sayısını https://learning.buyeretwork.net üzerinden okuyabilirsiniz.

Değerli yöneticiler,

Ağustos sayımız yine birbirinden değerli makalelerle dolu.

Tüm yazar ailemize emekleri için teşekkür ediyorum.

Bir duyuru ile başlamak istiyorum.

İş İmkânı Sunan Online Uygulamalı Gümrük ve Dış Ticaret Uzmanlığı Sertifika Programı16 Eylül’de Başlıyor

İstanbul Üniversitesi ve Ünsped Gümrük Müşavirliği iş birliği ile düzenlenen

7. Dönem programın katılım şartları ve kayıt için https://sem.istanbul.edu.tr sayfasından bilgi alabilirsiniz. İş imkanı ile iyi bir kariyer ve uzmanlaşma için güzel bir fırsat olduğunu düşünüyorum.

Satınalma Yöneticileri Endeksi (PMI) Verileri Dikkat Çekici

1 Ağustos 2023 itibariyle yayınlanan Küresel İmalat PMI Endeksi 48.8, Hizmetler Sektörü PMI Endeksi 54.4 ve Bileşik PMI Endeks 52.7 olarak gerçekleşti. Yakın ticaret ilişkimizin olduğu Avrupa Bölgesi PMI Bileşik Endeksi 48.9, İmalat PMI 42.7 oldu. Avrupa’nın üç büyük ekonomisindeki İmalat PMI yönü ülkemiz için dikkatle takip edilmesi gereken bir veri. Almanya İmalat Sektörü PMI Endeksi 38.8, Fransa 45.1 ve İngiltere 45.3 olarak gerçekleşti. Bu tablo üretim siparişlerinde azalmayı gösteren net bir durum.

Her sektörde etkilerin aynı seviyelerde olması elbette beklenemez. Fakat makine, parça imalatı ve AB ağırlıklı ihracat yapan üreticilerimizi zorlu bir dönemin beklediğini söyleyebiliriz. AB bölgesindeki firmalar daha az miktarlarda sipariş pozisyonuna geçerken daha rekabetçi fiyat teklifleri isteyeceklerdir.

27 Temmuz 2023 tarihli Drewry Dünya Konteyner Endeksi Bileşik rakamları % 2.5 artarak 1.575,62 dolara yükseldi. 2023 Ocak – Temmuz dönemi ise 40 ft’luk konteyner başına 1.770 dolar olarak gerçekleşti. Ana güzergahlarda Şangay-Roterdam ve Şangay-Cenova endeks rakamlarının bir önceki haftaya göre sabit kaldığı görülmektedir.

Benzer şekilde Baltık Konteyner Endeksi verilerine bakıldığında küresel endeks 28 Temmuz 2023 rakamları 1.223 $ oldu. Çin/Uzakdoğu – Akdeniz güzergâh endeksi

% 0.81 artarak 1.992 $ seviyelerine geldi.

Emtia fiyat hareketlerini de analiz ettiğimiz ve aylık düzenli yayınladığımız Tedarik Zinciri Gündem sunum klasörünü ağustos ayının ikinci haftasında internet sitemizden indirebilirsiniz.

Şirket Eğitimleriniz İçin Doğru Teklif Alın.

Satınalma ve tedarik zincirinden müzakere ve pazarlık tekniklerine, kurumsal pazarda (B2B) satıştan kurumsal sürdürülebilirliğe kadar eğitim hizmetleri sunuyoruz.

Eğitim kataloğumuzu satinalmadergisi.com/egitim.pdf indirerek inceleyebilirsiniz. Teklif almak için egitim@satinalmadergisi.com üzerinden iletişime geçebilirsiniz.

Ekibinizi Geliştirin Şirket E-Dergi Aboneliği ile Ekibinizin Yetkinliklerini Yükseltin

Ekibinizin mesleki gelişimi için bir adım atın. Departmanlar olarak tüm dergi arşivine (128 sayı), mesleki raporlarına ve bir yıl boyunca 12 sayıya erişim sağlayın.

Türkiye İhracatçılar Meclisi (TİM) verilerine göre, Türkiye’nin ihracatı temmuz ayında geçen yıl aynı döneme göre yüzde 8,4 artışla 20,1 milyar dolar oldu. Temmuz ayında en çok ihracat yapan ikinci sektör kimya ise 2,15 milyar dolarlık ihracat gerçekleştirdi.

Kimya sektörünün Temmuz ayı ihracat rakamlarını değerlendiren İstanbul Kimyevi Maddeler ve Mamulleri İhracatçıları Birliği (İKMİB) Yönetim Kurulu Başkanı Adil Pelister, “Temmuz ayında kimya sektörümüz 2,15 milyar dolarlık ihracat ile en çok ihracat yapan ikinci sektör oldu. Geçen yıla kıyasla ihracatımızda yüzde 25’lik gerileme söz konusu. İlk yedi aylık dönemde ise ihracatımız 16,7 milyar dolar oldu. Küresel talepteki durgunluk devam ediyor. Bu yıl dünya ekonomisi için büyüme oranı geriye çekilerek yüzde 3 olarak revize edildi. Sektörümüzle ilgili emtia ve petrol fiyatları yine geçen yıla göre düşük seyrediyor. Bu gelişmeler elbette sektör ihracatımızı olumsuz etkiliyor. İhracatımızı ve rekabetçiliğimizi etkilen önemli konulardan biri enflasyon ve kur dengesi. Kimya sektörümüz hammadde bakımından yüzde 70 oranında dışa bağımlı durumda. Bu oran plastikler ve mamullerinde yüzde 90’a kadar çıkıyor. Dolayısıyla dövize ihtiyacımız diğer sektörlere göre daha fazla olabiliyor. Bu açıdan döviz kurunun yükselmesi, reeskont kredilerinde döviz bozdurma zorunluluğunun kaldırılması ve finansmana ulaşımda Eximbank’ın sermayesinin artırılması kararlarını ihracatçılar olarak olumlu karşıladık. Diğer yandan olumsuz gelişmelere rağmen sektör ihracatımızı artırmak için pek çok faaliyet gerçekleştiriyoruz. Bu yıl Rusya, Birleşik Arap Emirlikleri, Amerika Birleşik Devletleri, Almanya, Fransa, Güney Afrika Cumhuriyeti, Suudi Arabistan, Birleşik Krallık, İtalya, Panama, Hollanda, Filipinler, İsrail, Vietnam, Hong Kong ve Irak olmak üzere 16 farklı ülkede fuar milli katılımı, info stand ve ticaret heyeti gerçekleştireceğiz. İlk 7 ayda 11 fuar milli katılım organizasyonumuzu, 5 info stand, 3 ticaret heyeti ve 2 alım heyetimizi gerçekleştirdik. Yıl sonuna kadar 3 fuar milli katılımı, 4 info stand, 5 Ticaret heyeti ve 3 alım heyeti organizasyonu yapmayı planlıyoruz. İhracat hedefimizi yakalamak için çalışmaya, üretmeye ve ihracata devam edeceğiz” dedi.

Temmuz ayında en çok “plastikler ve mamulleri” ihracatı gerçekleştirildi

Temmuz ayında kimyevi maddeler ve mamulleri ürün gruplarında plastikler ve mamulleriihracatı, 724 milyon 171 bin dolarla kimya ihracatında ilk sırada yer aldı. İkinci sırada 481 milyon 756 bin dolarlık ihracatla mineral yakıtlar ve ürünler yer alırken, anorganik kimyasallar ihracatı 191 milyon 440 bin dolarla üçüncü sırada yer aldı. ‘Anorganik kimyasallar’ı takiben ilk onda yer alan diğer sektörler ise; ‘uçucu yağlar, kozmetikler ve sabun’, ‘boya, vernik, mürekkep ve müstahzarları’, ‘kauçuk, kauçuk eşya’, ‘eczacılık ürünleri’, ‘muhtelif kimyasal maddeler’, ‘yıkama müstahzarları’ve ‘organik kimyasallar’ oldu.

Temmuz ayında en çok ihracat yapılan ilk on ülke Rusya, Hollanda, İtalya, Irak, İspanya, Almanya, ABD, İngiltere, Romanya ve Belçika oldu. Temmuz ayında ilk 10 ülke arasında en çok artış yüzde 31,86 ile İspanya’ya oldu.

2023 yılı Ocak-Temmuz döneminde en çok kimya ihracatı yapılan ülkeler ise sırasıyla Rusya, Hollanda, İtalya, İspanya, Almanya, Romanya, ABD, Irak, İngiltere ve Belçika olarak ilk onda yer aldı.

2023 aylık bazda kimya ihracatı

AY

2022 DEĞER ($)

2023 DEĞER ($)

FARK (%)

Ocak

2.143.897.441,80

2.298.981.208,63

% 7,23

Şubat

2.439.602.605,11

2.260.393.310,90

% – 7,35

Mart

3.029.158.010,01

2.885.823.348,16

% – 4,73

Nisan

3.338.581.545,47

2.380.989.425,64

% – 28,68

Mayıs

2.796.901.829,47

2.437.677.661,58

% – 12,84

Haziran

3.174.425.781,43

2.374.017.850,45

% -25,21

Temmuz

2.895.622.897,96

2.150.775.951,02

% -25,72

TOPLAM

19.818.190.111

16.788.658.756

% -15,29

2023 yılı Temmuz ayı en fazla kimya ihracatı yapılan ülkeler

S. NO

Ülke

TEMMUZ 2022 DEĞER ($)

TEMMUZ 2023 DEĞER ($)

DEĞİŞİM DEĞER (%)

1

RUSYA

114.580.823,88

135.379.494,78

% 18,15

2

HOLLANDA

278.735.805,17

130.862.464,77

% – 53,05

3

İTALYA

98.695.098,84

126.346.507,80

% 28,02

4

IRAK

81.694.164,88

92.337.533,79

% 13,03

5

İSPANYA

66.671.164,64

87.912.008,47

% 31,86

6

ALMANYA

96.277.324,32

87.184.508,07

% – 9,44

7

ABD

136.667.758,14

86.525.917,74

% – 36,69

8

İNGİLTERE

69.547.867,10

73.406.519,72

% 5,55

9

ROMANYA

69.691.438,90

66.892.538,98

% – 4,02

10

BELÇİKA

60.065.938,85

63.420.543,16

% 5,58

2023 yılı Temmuz ayı kimya sektörü ihracatında alt sektörler

CFO pozisyonu için ileri seviyede ingilizce bilgisi, finans, muhasebe konularında tecrübeli, tercihen 2. dile sahip adaylar özgeçmişlerini egitim@satinalmadergisi.com gönderebilir.

İşçilerin dinlenme hakkı Anayasa ile güvence altına alınmış yine Anayasa’nın 50. maddesinde dinlenmenin çalışanların hakkı olduğu belirtildikten sonra yıllık izin, hafta tatili ve bayram tatili hakları ayrıca vurgulanmıştır. Gerçekten de işçinin hiç dinlenmeden sürekli biçimde çalışması gerek beden ve ruh sağlığı gerekse sosyal, kültürel ve toplumsal birliktelik açısından olumsuz sonuçlara yol açacaktır. Bu yüzdendir ki, çalışanları yorgunluk ve onun beraberinde getireceği dikkatsizlik sonucu uğrayabilecekleri iş kazalarından korumak, çalışanların bedensel ve ruhsal olarak dinlenmelerini, toplumsal yaşamda var olmalarını sağlamak, iş yaşamında verimin ve kalitenin yükseltilmesi gibi birçok sebeple çalışanın yıllık izin, hafta tatili ve bayram tatili haklarını ve gün içinde ara dinlenmelerini tam olarak kullanabilmeleri oldukça önemlidir.

İşçilerin dinlenme hakkı Anayasa ile güvence altına alınmış yine Anayasa’nın 50. maddesinde dinlenmenin çalışanların hakkı olduğu belirtildikten sonra yıllık izin, hafta tatili ve bayram tatili hakları ayrıca vurgulanmıştır. Gerçekten de işçinin hiç dinlenmeden sürekli biçimde çalışması gerek beden ve ruh sağlığı gerekse sosyal, kültürel ve toplumsal birliktelik açısından olumsuz sonuçlara yol açacaktır. Bu yüzdendir ki, çalışanları yorgunluk ve onun beraberinde getireceği dikkatsizlik sonucu uğrayabilecekleri iş kazalarından korumak, çalışanların bedensel ve ruhsal olarak dinlenmelerini, toplumsal yaşamda var olmalarını sağlamak, iş yaşamında verimin ve kalitenin yükseltilmesi gibi birçok sebeple çalışanın yıllık izin, hafta tatili ve bayram tatili haklarını ve gün içinde ara dinlenmelerini tam olarak kullanabilmeleri oldukça önemlidir.

Yeni nesil teknolojilerine yön veren Endüstri 4.0, beyaz eşya üretiminde yarattığı dijital dönüşümle sektöre daha verimli ve sürdürülebilir üretim avantajı sunuyor. Türkiye de, Endüstri 4.0’ın beraberinde getirdiği akıllı proses ve otomasyon sistemlerine hızlı uyumu sayesinde, beyaz eşya üretiminde Çin’den sonra dünyanın en büyük ikinci ülkesi olma konumunu güçlendirdi.

Yeni nesil teknolojilerine yön veren Endüstri 4.0, beyaz eşya üretiminde yarattığı dijital dönüşümle sektöre daha verimli ve sürdürülebilir üretim avantajı sunuyor. Türkiye de, Endüstri 4.0’ın beraberinde getirdiği akıllı proses ve otomasyon sistemlerine hızlı uyumu sayesinde, beyaz eşya üretiminde Çin’den sonra dünyanın en büyük ikinci ülkesi olma konumunu güçlendirdi. Tüm sektörlerin dönüşümüne yön veren Endüstri 4.0, beyaz eşya sektöründe yarattığı dijital dönüşümle üretim sürecini hızlandırarak verimliliği artırıyor. Beraberinde getirdiği akıllı proses ve otomasyon sistemleri de; üretim ve satış sonrası maliyetlerini düşürürken daha kısa sürede daha fazla üretim yapılmasını sağlıyor. Türkiye, bu hızlı değişime hızlı uyumlanarak şu an beyaz eşya üretiminde Çin’den sonra dünyadaki en büyük ikinci üretici konumuna geldi. Yüksek seri üretim adetlerine dayanıklı endüstriyel teknik ve montaj ürünlerinin akıllı otomasyon sürecinin olmazsa olmazı olduğuna dikkat çeken Atlas Copco Endüstriyel Teknik Genel Endüstri Bölüm Müdürü Okan Kara, “Endüstri 4.0, beyaz eşya üretiminde yarattığı devrimle kalite standartlarını da her geçen gün yükseltiyor. Tüm endüstrilerde hız ve verimlilik artışını destekleyen Endüstri 4.0, beyaz eşya üretiminde otomasyon sürecini daha da hızlandırıyor. Biz de Atlas Copco Endüstriyel Teknik olarak Endüstri 4.0’a dayalı otomasyon sürecini hızlandırmak için üretim hatlarında otomasyon ve robotik uygulamalara yönelik vida besleme çözümlerini artırıp, üretim hatlarına izlenebilirlik ve yazılımları entegre ediyoruz. Bunlara ek olarak üretim hatlarına önleme istemleri kurarak esnek üretim hatlarını destekleyen istasyonlarımızla süreci hızlandırıyoruz” diye belirtti.

Tüm sektörlerin dönüşümüne yön veren Endüstri 4.0, beyaz eşya sektöründe yarattığı dijital dönüşümle üretim sürecini hızlandırarak verimliliği artırıyor. Beraberinde getirdiği akıllı proses ve otomasyon sistemleri de; üretim ve satış sonrası maliyetlerini düşürürken daha kısa sürede daha fazla üretim yapılmasını sağlıyor. Türkiye, bu hızlı değişime hızlı uyumlanarak şu an beyaz eşya üretiminde Çin’den sonra dünyadaki en büyük ikinci üretici konumuna geldi. Yüksek seri üretim adetlerine dayanıklı endüstriyel teknik ve montaj ürünlerinin akıllı otomasyon sürecinin olmazsa olmazı olduğuna dikkat çeken Atlas Copco Endüstriyel Teknik Genel Endüstri Bölüm Müdürü Okan Kara, “Endüstri 4.0, beyaz eşya üretiminde yarattığı devrimle kalite standartlarını da her geçen gün yükseltiyor. Tüm endüstrilerde hız ve verimlilik artışını destekleyen Endüstri 4.0, beyaz eşya üretiminde otomasyon sürecini daha da hızlandırıyor. Biz de Atlas Copco Endüstriyel Teknik olarak Endüstri 4.0’a dayalı otomasyon sürecini hızlandırmak için üretim hatlarında otomasyon ve robotik uygulamalara yönelik vida besleme çözümlerini artırıp, üretim hatlarına izlenebilirlik ve yazılımları entegre ediyoruz. Bunlara ek olarak üretim hatlarına önleme istemleri kurarak esnek üretim hatlarını destekleyen istasyonlarımızla süreci hızlandırıyoruz” diye belirtti.

İGE – İhracatı Geliştirme A.Ş.

İGE – İhracatı Geliştirme A.Ş. İhracatı Geliştirme A.Ş.’nin esasen ihracat ve döviz kazandırıcı hizmetler ile uğraşan firmalara yönelik ihtisaslaşmış bir ‘İhracat Kredi Garanti Fonu’ olması ve böylelikle sadece ihracatçıların erişimine açık olarak bunların finansmana erişiminde teminat sorununun ortadan kaldırılması ve finansmana erişimlerinin kolaylaştırılması hedeflenmektedir. Bu hedef doğrultusunda, İhracatı Geliştirme A.Ş. aracılığıyla, teminat yetersizliği nedeniyle çeşitli kredi ve destek imkanlarından yeterince yararlanamayan ihracatçıların krediye erişimleri kefalet suretiyle sağlanmış olacaktır. Ayrıca, bankalar için ihracat kredileri daha az sermaye tüketecek, riskin kısmen paylaşılacağı ve münhasıran ihracatçıya hizmet edeceği bir yapının tesis edilmesiyle birlikte, bankacılık sektörü ihracat kredilerinde teminat sorununa takılmadan ihracatçılara verdiği kredileri artırabilecektir.

İhracatı Geliştirme A.Ş.’nin esasen ihracat ve döviz kazandırıcı hizmetler ile uğraşan firmalara yönelik ihtisaslaşmış bir ‘İhracat Kredi Garanti Fonu’ olması ve böylelikle sadece ihracatçıların erişimine açık olarak bunların finansmana erişiminde teminat sorununun ortadan kaldırılması ve finansmana erişimlerinin kolaylaştırılması hedeflenmektedir. Bu hedef doğrultusunda, İhracatı Geliştirme A.Ş. aracılığıyla, teminat yetersizliği nedeniyle çeşitli kredi ve destek imkanlarından yeterince yararlanamayan ihracatçıların krediye erişimleri kefalet suretiyle sağlanmış olacaktır. Ayrıca, bankalar için ihracat kredileri daha az sermaye tüketecek, riskin kısmen paylaşılacağı ve münhasıran ihracatçıya hizmet edeceği bir yapının tesis edilmesiyle birlikte, bankacılık sektörü ihracat kredilerinde teminat sorununa takılmadan ihracatçılara verdiği kredileri artırabilecektir. 2021 Ekim ayının başında, mal ve hizmet ihracatçılarının finansman ihtiyaçlarının giderilmesine katkı sağlamak ve teminat yetersizliği içinde olan ihracatçılar lehine münhasıran ihracat kredileri için kefalet vermek ve böylelikle ihracatçıların finansmana erişimini kolaylaştırmak amacıyla Türkiye İhracatçılar Meclisi ile EXIMBANK ortaklığında İhracatı Geliştirme Anonim Şirketi kurulmuştur.

2021 Ekim ayının başında, mal ve hizmet ihracatçılarının finansman ihtiyaçlarının giderilmesine katkı sağlamak ve teminat yetersizliği içinde olan ihracatçılar lehine münhasıran ihracat kredileri için kefalet vermek ve böylelikle ihracatçıların finansmana erişimini kolaylaştırmak amacıyla Türkiye İhracatçılar Meclisi ile EXIMBANK ortaklığında İhracatı Geliştirme Anonim Şirketi kurulmuştur.

2019 yılında yürürlüğe girmiş olan son deprem yönetmeliğimiz “TBDY2018 TÜRKİYE BİNA DEPREM YÖNETMELİĞİ” dir. Bu Yönetmeliğin amacı; yeniden yapılacak, değiştirilecek, büyütülecek resmi ve özel tüm binaların ve bina türü yapıların tamamının veya bölümlerinin deprem etkisi altında tasarımı ve yapımı ile mevcut binaların deprem etkisi altındaki performanslarının değerlendirilmesi ve güçlendirilmesi için gerekli kuralları ve minimum koşulları belirlemektir. Yeni yapılacak binalarda olduğu gibi mevcut bina ve bina türü yapıları da kapsadığı görülmektedir.

2019 yılında yürürlüğe girmiş olan son deprem yönetmeliğimiz “TBDY2018 TÜRKİYE BİNA DEPREM YÖNETMELİĞİ” dir. Bu Yönetmeliğin amacı; yeniden yapılacak, değiştirilecek, büyütülecek resmi ve özel tüm binaların ve bina türü yapıların tamamının veya bölümlerinin deprem etkisi altında tasarımı ve yapımı ile mevcut binaların deprem etkisi altındaki performanslarının değerlendirilmesi ve güçlendirilmesi için gerekli kuralları ve minimum koşulları belirlemektir. Yeni yapılacak binalarda olduğu gibi mevcut bina ve bina türü yapıları da kapsadığı görülmektedir.