Finansal Tabloların Analizi

M. Vefa TOROSLU

- Finansal Tablo Kavramı

Finansal tablolar, işletmelerin bir faaliyet döneminde yaptığı işlemlerin genel kabul görmüş muhasebe ilkelerine uygun olarak kaydedilmesi sonucunda faaliyet sonuçlarının bir arada görüldüğü sonuç tablolarıdır. İşletmenin tüm paydaşları işletmenin faaliyet sonuçları ile ilgilenmekte ve bu konuda sağlıklı ve güvenilir bilgi sahibi olmak istemektedirler.

Finansal tablolar, işletmelerin bir faaliyet döneminde yaptığı işlemlerin genel kabul görmüş muhasebe ilkelerine uygun olarak kaydedilmesi sonucunda faaliyet sonuçlarının bir arada görüldüğü sonuç tablolarıdır. İşletmenin tüm paydaşları işletmenin faaliyet sonuçları ile ilgilenmekte ve bu konuda sağlıklı ve güvenilir bilgi sahibi olmak istemektedirler.

Finansal tabloların amaçları aşağıdaki şekilde sıralanabilir.

- Yatırımcılar, kredi verenler ve diğer ilgililer için karar almada yararlı bilgiler sağlamak,

- Gelecekteki nakit akımlarını faydalı şekilde değerlendirmek için yararlı bilgiler sağlamak,

- Varlıklar, kaynaklar ve bunlardaki değişiklikler ile işletmenin bir dönemdeki faaliyet sonuçları hakkındaki bilgi sağlamak.

Finansal tabloların genel özellikleri aşağıdaki şekilde sıralanabilir.

- Uyumlu Olma: Finansal tablolar kullanıcıların ihtiyaçları dikkate alınarak hazırlanmalı ve bunlar arasında bir uyum sağlanmalıdır.

- Doğrulanabilir Olma: Finansal tablolardaki bilgiler, objektif belgelere dayandırılmış ve belirli kurallara göre üretilmiş olmalıdır.

- Tarafsız Olma: Finansal tablolar tüm kullanıcıların doğru yargılara varabilecekleri biçimde düzenlenmiş olmalıdır.

- Anlaşılır Olma: Finansal tablolar kullanıcılar tarafından anlaşılır olmalıdır.

- Zamanında Sunulabilir Olma: Finansal tablolar taşıdığı bilgilerin geçerliliği açısından zamanında sunulmalıdır.

- Karşılaştırılabilir Olma: Finansal tablolar birden fazla döneme ilişkin işlemlerin benzerlik veya farklılıklarını ortaya koyabilmelidir.

- Tam Olma: Finansal tabloların yukarıda sayılan özelliklerin tamamını birden taşıması gerekir.

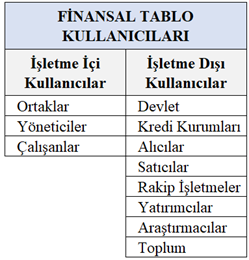

İşletmeler tarafından düzenlenen finansal tabloların kullanıcıları aşağıda gösterilmiştir.

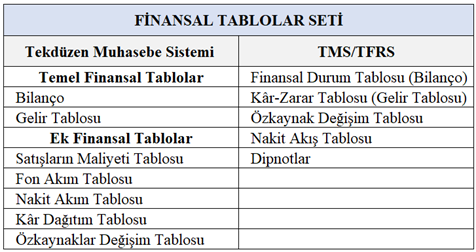

- Finansal Tablo Setleri

Ülkemizde Tekdüzen Muhasebe Sistemi kapsamında ve Türkiye Muhasebe/Finansal Raporlama Standartları (TMS/TFRS) kapsamında olmak üzere iki temel muhasebe seti bulunmaktadır.

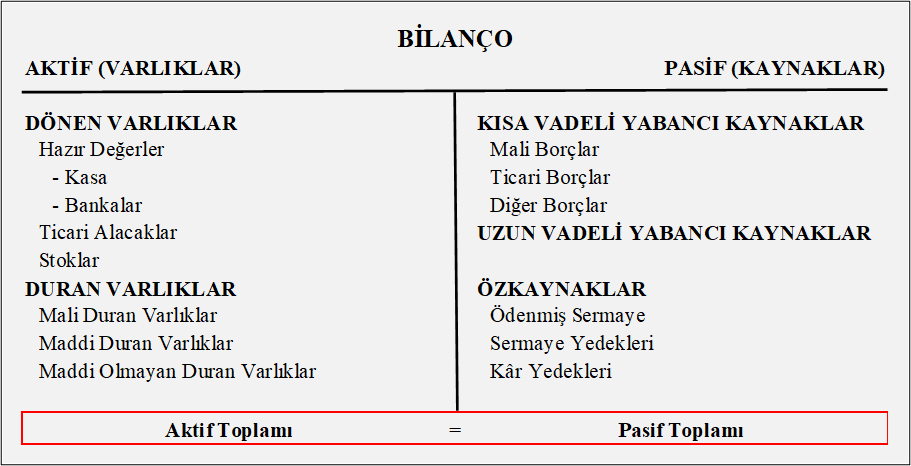

2.1. Bilanço

Bilanço, belirli bir anda işletmenin sahip olduğu varlıklar ile bu varlıkların elde edildiği kaynakları belirli bir düzen içerisinde gösteren mali tablodur. Bilanço durağan bir tablo olup, işletmenin belirli bir andaki mali durumunu gösterir. Bu tablonun varlıkları gösteren tarafına aktif, kaynakları gösteren tarafına pasif denir.

Bilançonun aktif tarafı, dönen varlıklar ve duran varlıklardan oluşur ve likidite esasına göre sıralanır. Dönen varlıklar, likit değerler ve gelecek hesap dönemi içinde paraya çevrilmesi veya tüketilmesi beklenen varlık unsurlarından oluşur. Buna karşılık duran varlıklar, gelecek hesap dönemi içerisinde paraya çevrilmesi veya tüketilmesi beklenmeyen varlık unsurlarından oluşur.

Bilançonun pasif tarafı, kısa vadeli yabancı kaynaklar, uzun vadeli yabancı kaynaklar ve özkaynaklardan oluşur ve istenebilirlik esasına göre sıralanır. Yabancı kaynaklar işletmenin her türlü borç ve taahhütlerini gösterir. Yabancı kaynakların vadesi bir yıldan kısa olan kısmı Kısa Vadeli Yabancı Kaynaklar, vadesi bir yıldan uzun olan kısmı ise Uzun Vadeli Yabancı Kaynaklar olarak sınıflandırılır.

Özkaynaklar ise bilanço tarihi itibariyle işletmenin net aktifinin ne kadarının ortaklar tarafından karşılandığını bir başka deyişle ortakların işletme üzerindeki sahiplik haklarını gösterir.

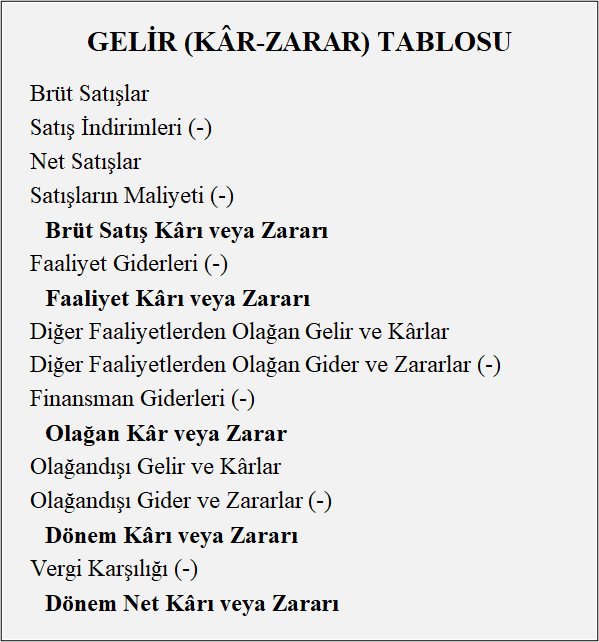

2.2. Gelir Tablosu (Kâr-Zarar Tablosu)

Gelir tablosu, işletmenin belirli bir hesap dönemi içerisinde elde ettiği bütün gelirler ile bu gelirleri elde edebilmek için aynı hesap dönemi içerisinde katlandığı bütün maliyet ve giderleri ve dönemin sonunda oluşan kârı veya zararı belirli bir düzen içerisinde gösteren mali tablodur.

Belirli bir hesap dönemi içerisinde, işletme sahibinin haklarında artış yaratan olaylar gelir, azalış yaratan olaylar ise gider niteliğindeki olaylardır. Gelir tablosu dinamik bir tablodur. Gelir tablosu bilançonun aksine belirli bir anı değil, bir süreci gösterir.

- Finansal Tablolar Analizi

3.1. Finansal Tablolar Analizinin Tanımı

Finansal tabloların analizi, finansal tablolarda yer alan çeşitli hesaplar arasındaki ilişkilerin, ilgili hesap tutarları üzerinden yapılan matematiksel işlemler aracılığı ile ortaya konulmasıdır. Hesaplamalar sonucunda elde edilen bulgular yorumlanır ve işletme ile ilgili anlamlı sonuçlara ulaşılmaya çalışılır.

Finansal tabloların analizi, matematiksel işlemlerin uygulandığı mekanik bir süreçtir. Önemli olan, analiz edilmiş olan finansal tabloların yorumlanmasıdır. Bir işletmede, finansal planlama ve kontrol faaliyetlerinin yapılması için finansal tabloların analizi gerekir. Finansal analiz sonuçları, işletmeyle ilgili çeşitli menfaat grupları tarafından kullanılır.

Finansal tablolar analizin önemi aşağıdaki şekilde sıralanabilir.

- Finansal analiz işletme yöneticileri için pusula işlevi görür. Finansal analiz işletme hedeflerine ulaşmada yöneticilere yol gösterir.

- Alınan kararların işletmenin piyasa değeri üzerindeki etkilerinin ölçülmesine yardımcı olur.

- Faaliyet sonuçlarının değerlendirilmesi geleceğe yönelik planların yapılmasında yol gösterici olur.

- Bu nedenlerle işlemenin faaliyet sonuçlarının analiz edilmesi ve işletme performansının ölçülmesi gerekir.

Finansal tablolar analizi ile işletme yönetimine verilecek mesajlar aşağıdaki şekilde sıralanabilir.

- Şirketin borç ödeme gücünün gösterilmesi.

- Şirket varlıklarının hangi kaynak ile finanse edildiğinin gösterilmesi.

- Şirketin varlıkları ne kadar etkin kullanıldığının gösterilmesi.

- Şirketin faaliyet sonuçlarının kârlılık göstergeleri ile gösterilmesi.

- Şirketteki büyüme/küçülme göstergelerinin belirlenmesi.

3.2. Finansal Tablolar Analizi Teknikleri

Finansal tablolar analizinde kullanılan teknikler aşağıda belirtilmiştir.

- Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

- Yüzde Yöntemi ile Analiz (Dikey Analiz)

- Eğilim Yüzdeleri Yöntemi ile Analiz (Trend Analizi)

- Oran Analizi (Rasyo Analizi)

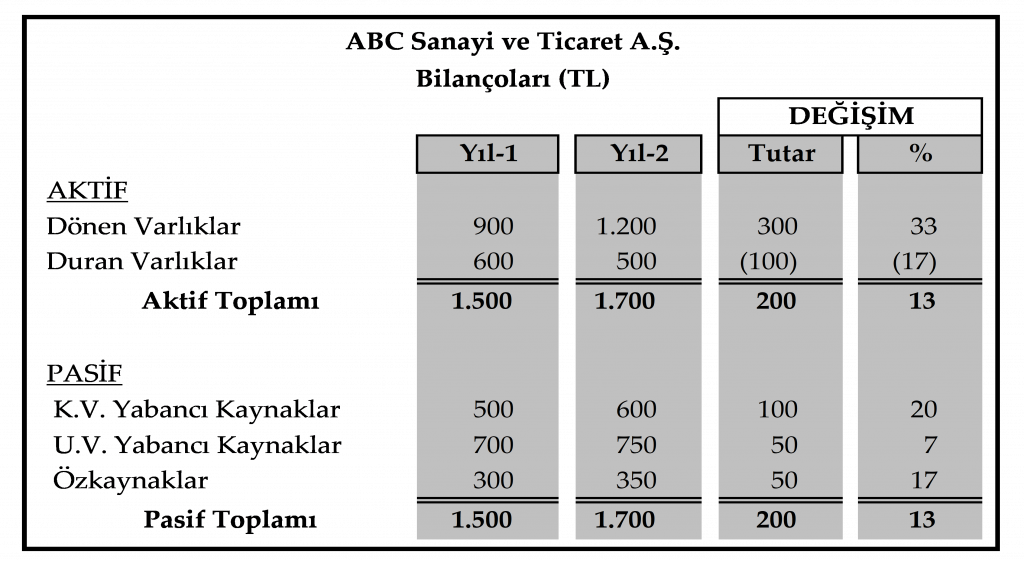

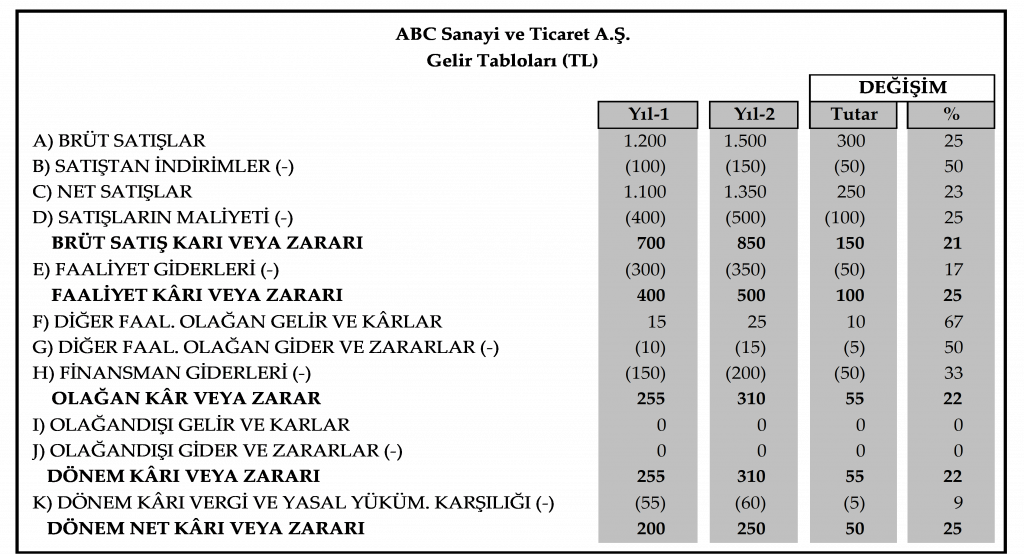

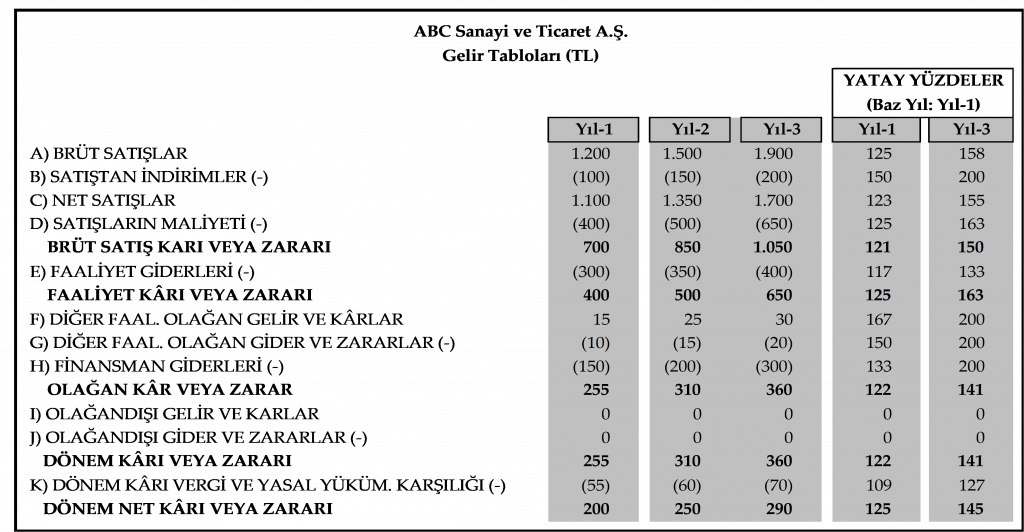

3.2.1. Karşılaştırmalı Tablolar Analizi (Yatay Analiz)

Bir işletmenin iki ya da daha fazla döneme ait finansal tablolarının, birbirini izleyen dönemlerde karşılaştırılmalı olarak analiz edilmesidir. Bir işletmenin birden fazla dönemlerine ait finansal tablolar karşılaştırmalı olarak düzenlenir. Karşılaştırmalı tablolar analizinin yapılabilmesi için düzenlenen finansal tabloların en az iki dönemi kapsaması gerekmektedir.

Önce farklı faaliyet dönemlerine ait bilançolar bir arada gösterilir. Analizi yapılacak olan finansal tabloların aynı dönemleri kapsaması gerekir. Bu yöntemin sağlıklı sonuç verebilmesi için dönemler itibariyle bilançoların düzenlenmesinde aynı esas ve ilkelere uyulmuş olması gerekir.

Yatay analizde en az iki döneme ait finansal tablolar yan yana getirilerek hesap kalemlerindeki tutarların değişimleri tutar ve yüzde olarak hesaplanır. Karşılaştırmalı tablolar analizi yapılırken gerek bilançoların, gerekse gelir tablolarının karşılaştırılmasından doğan farklar (değişim) aşağıda gösterilen şekilde hesaplanır.

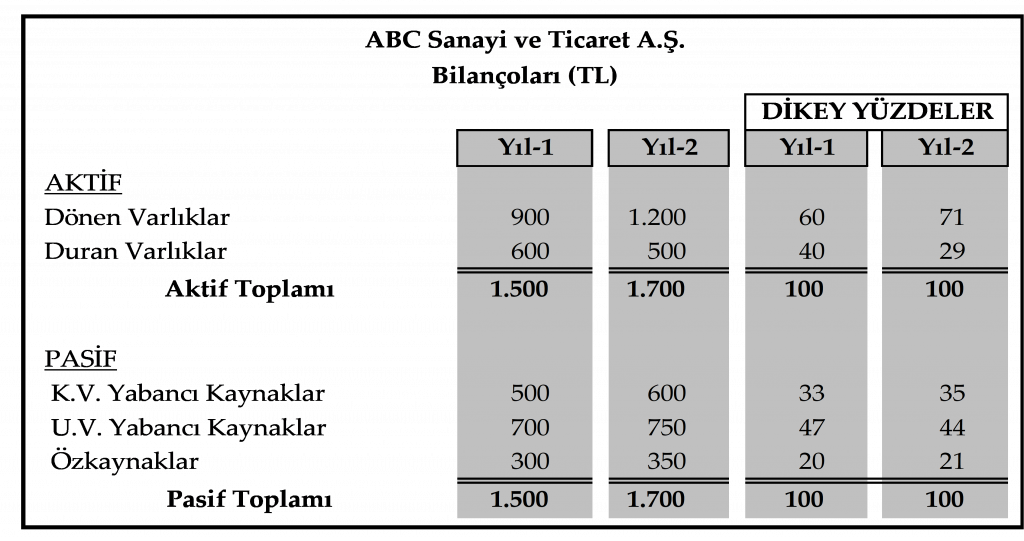

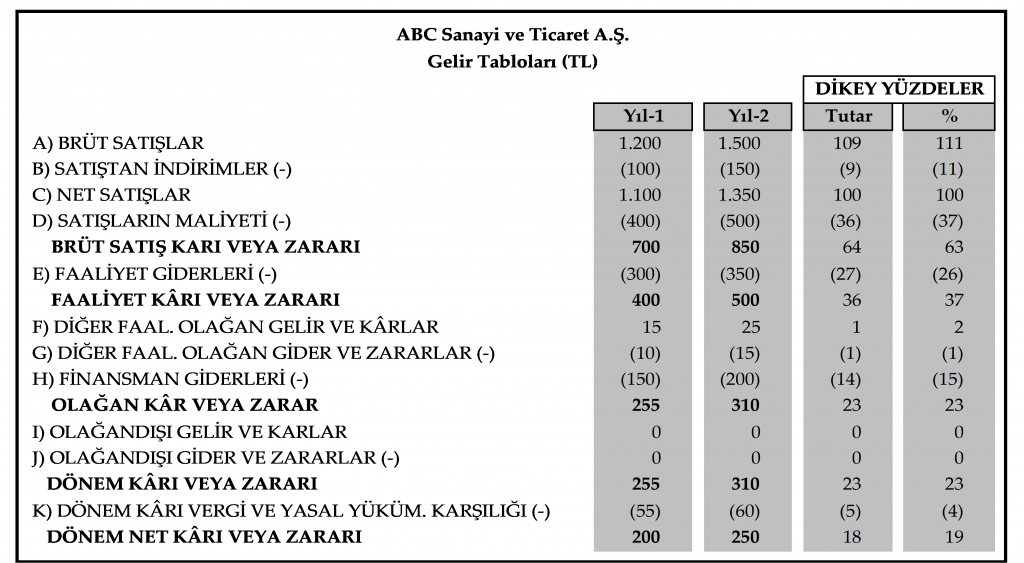

3.2.2. Yüzde Yöntemi ile Analiz (Dikey Analiz)

Yüzde yöntemi ile analizde, işletmenin bilanço ve gelir tablosu yüzde değerleri ile ifade edilir. Bu yöntemde tek bir yılın veya birden fazla yılın finansal tabloları kullanılabilir. Yüzde yöntemiyle hesaplanan değerler, geçmiş dönem verileriyle veya aynı sektördeki diğer işletmelerin finansal tablolarıyla kıyaslanabilir.

İşletmenin bilançosundaki toplam varlıklar 100 olarak kabul edilir. Her bir varlık kalemi toplam varlıkların yüzdesi olarak ifade edilir. Aynı şekilde toplam kaynaklarda 100 olarak kabul edilir ve borçların ve öz kaynakların toplam kaynaklardaki payı belirlenir. Gelir tablosunda ise net satışlar 100 kabul edilir, diğer gelir tablosu kalemleri buna göre belirlenir.

Yüzde yöntemi ile analizde, yüze indirgenmiş finansal tabloların, her kalemin kendi grup toplamı ve genel toplam içindeki ağırlığının uygun olup olmadığı incelenir.

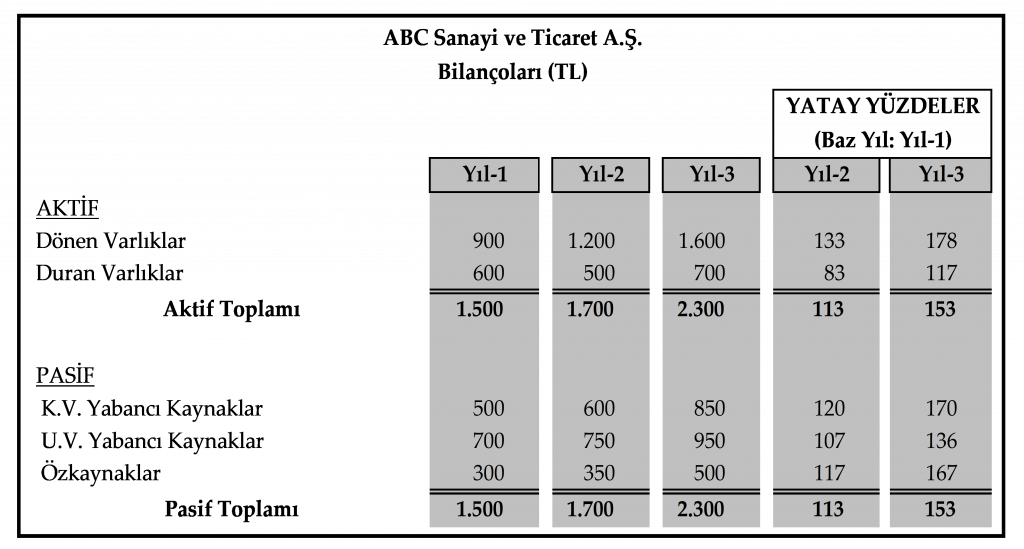

3.2.3. Eğilim Yüzdeleri Yöntemi ile Analiz (Trend Analizi)

Trend analizinde finansal tablolarda yer alan hesap kalemlerinin zaman içerisinde göstermiş oldukları eğilimler incelenir. Bu yöntemde, finansal tablolarda incelenecek dönemlere ait bir yıl esas alınır. Bu yıla ait tutarlar 100 kabul edilerek, diğer dönemlere ait değerler yüzde yöntemine göre oranlanır. Bu şekilde, finansal tablolarda yer alan kalemlerin dönemler arasında göstermiş olduğu artış veya azalışlar tespit edilir. Baz alınan yıldan sonraki dönemlere ait değerlerin 100’ün altında olması bu değerin baz alınan değerden daha düşük olduğunu, 100’den fazla olması daha yüksek olduğunu gösterir.

2.3.4. Oran Analizi (Rasyo Analizi)

Oran analizi yönteminde finansal tablolardaki hesap veya hesap grupları arasında matematiksel ilişkiler kurularak, işletmenin ekonomik ve mali yapısı ile kârlılık ve faaliyetleri hakkında bir sonuca ulaşılmaya çalışılır. Oran analizi yönteminde amaç iki hesap kalemi arasındaki matematiksel ilişkinin ortaya konularak bunun ne anlama geldiğinin yorumlanmasıdır.

Hesaplanan oranların değerlendirilmesinde ve yorumunda; genel kabul görmüş ideal oranlar, işletmenin geçmiş faaliyet dönemlerinde yer alan oranlar, benzer işletmelerin oranları veya işletmenin faaliyet gösterdiği sektör ortalamaları ile karşılaştırılması gerekir.

Likidite Oranları

Likidite oranları, işletmenin parasal durumunu göstererek, vadesi gelen borçların, ödenme olanaklarını saptamaya yardım eden oranlardır. Ödeme gücünün saptanmasında, işletmenin dönen varlıkları ile kısa vadeli yabancı kaynakları arasında bir ilişki kurularak işletmenin kısa vadeli borçlarını ödeyebilme kapasitesi belirlenmeye çalışılır.

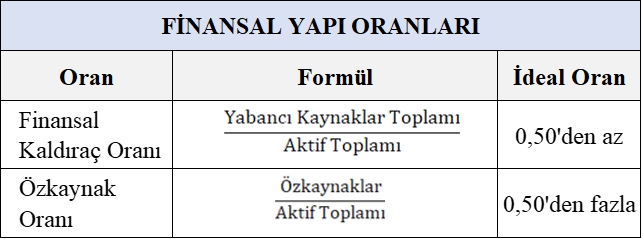

Finansal Yapı Oranları

Finansal yapı oranları, işletmenin yabancı kaynakları ile özkaynaklarının bileşimine ilişkin finansman politikalarını değerlendiren oranlardır. Finansal yapı oranları işletmenin kaynak yapısının ve uzun vadeli borç ödeme gücünün ölçülmesinde kullanılan oranlardır. Bu oranlar işletmenin uzun vadeli borçlarını ödeme gücünü göstermektedir. Yabancı kaynaklar ile özkaynaklar arasındaki ilişkiyi gösteren bu oranlar işletmenin olumlu bir şekilde finanse edilip edilmediği, kredi verenlerin emniyet payının yeterli olup olmadığı sorularına yanıt aramaktadır.

Faaliyet Oranları

Faaliyet oranları, işletme varlıklarının etkin bir şekilde kullanılıp kullanılmadıklarının analizinde kullanılan oranlardır. Varlıkların ne denli etkin kullanıldığını gösteren bu oranlara aynı zamanda verimlilik oranları veya devir hızı oranları da denilmektedir. Faaliyet oranları ile işletmenin alacaklarını etkin bir şekilde tahsil edip edemediği, yeterli miktarda stok ve çalışma sermayesi bulundurup bulundurmadığı, borçlarını etkin bir şekilde ödeyip ödeyemediği gibi konular analiz edilir.

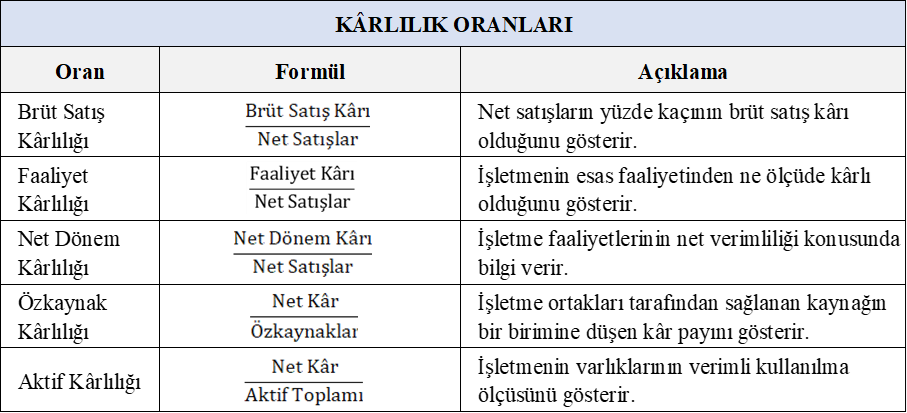

Kârlılık Oranları

Kârlılık oranları, işletmenin sahip olduğu özkaynak ve yabancı kaynakların, verim derecesinin ölçülmesinde kullanılan oranlardır. İşletmelerin bir bütün olarak tüm faaliyetlerinde kârlı çalışıp çalışmadığının belirlenmesinde bu oranlar kullanılır. Kârlılık oranları işletmenin faaliyetleri sonucunda ulaştığı başarı seviyesinin tespit edilmesinde kullanılır. Bu oranlar ile daha çok ortaklar ve potansiyel yatırımcılar ilgilenir.

- Sonuç

Finansal analiz, bir işletmenin finansal durumunun ve finansal yönden gelişmesinin yeterli olup olmadığını tespit etmek için, finansal tablo kalemlerindeki değişikliklerin, kalemler arasındaki ilişkilerin, finansal tablo kalemlerinin zaman içinde göstermiş oldukları değişimlerin incelenmesi ve finansal tablo kalemlerinin belirlenen standart oranlar ve sektör ortalaması ile karşılaştırılarak yorumlanması faaliyetlerini kapsamaktadır. Ancak, finansal tablolar analiz edilirken, gerçekleştirilen analiz sonuçlarının bize belirli ölçülerde bilgi verebileceği, ayrıca analiz sonuçlarının ülkeler arasında ve sektörler arasında farklılık gösterebileceği göz önünde bulundurulmalıdır. Ayrıca, finansal tablolarının analizi ile elde edilecek bulguların yorumlanmasında işletmenin içinde bulunduğu ekonomik ortamın özelliklerinin de dikkate alınması gerekir.

Vefa TOROSLU

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

vefa.toroslu@gmail.com

İncelikleri (1)")

Ay Necati Beyciğim şu bizim İK’ya neler oluyor anlamadım.

Ay Necati Beyciğim şu bizim İK’ya neler oluyor anlamadım.

“Herkes dünyayı değiştirmeyi düşünüyor, kimse kendini değiştirmeyi düşünmüyor”.

“Herkes dünyayı değiştirmeyi düşünüyor, kimse kendini değiştirmeyi düşünmüyor”.

Son yıllarda insanlık tarihinin en önemli değişimlerinden biri; pandemiyi yaşadık. Pandemi beraberinde finansal sorunları getirdi. Öte yandan yaşadığımız iklim krizi, doğal afetler, savaşlar ve diğer birçok olumsuzluğun ise hala ardı arkası kesilmiyor. Geldiğimiz noktada artık dünyanın en zorlu ekonomik, çevresel ve sosyal sorunlarına çözüm bulacak yeni yaklaşımlara ve stratejilere ihtiyacımız olduğu açık.

Son yıllarda insanlık tarihinin en önemli değişimlerinden biri; pandemiyi yaşadık. Pandemi beraberinde finansal sorunları getirdi. Öte yandan yaşadığımız iklim krizi, doğal afetler, savaşlar ve diğer birçok olumsuzluğun ise hala ardı arkası kesilmiyor. Geldiğimiz noktada artık dünyanın en zorlu ekonomik, çevresel ve sosyal sorunlarına çözüm bulacak yeni yaklaşımlara ve stratejilere ihtiyacımız olduğu açık.

Kamu İhaleleri Açısından 2023 Yılı SGK ve Vergi Borcu Sınırları belli olmuştur. Bilindiği üzere, 4734 sayılı Kamu İhale Kanunu hükümleri gereği belli limitlerin üzerinde SGK ve Vergi borcu olan kişiler ihale dışında bırakılmaktadırlar.

Kamu İhaleleri Açısından 2023 Yılı SGK ve Vergi Borcu Sınırları belli olmuştur. Bilindiği üzere, 4734 sayılı Kamu İhale Kanunu hükümleri gereği belli limitlerin üzerinde SGK ve Vergi borcu olan kişiler ihale dışında bırakılmaktadırlar.

Ortaklığın resmi açılışı yapılmış olup ilk ortak uluslararası çağrısı için planlanan taslak tarih 13 Şubat 2023 olarak ilan edilmiştir. “The way forward: a thriving sustainable blue economy for a brighter future” başlıklı çağrıya ilişkin bilgi ve taslak tarihler aşağıda yer almaktadır;

Ortaklığın resmi açılışı yapılmış olup ilk ortak uluslararası çağrısı için planlanan taslak tarih 13 Şubat 2023 olarak ilan edilmiştir. “The way forward: a thriving sustainable blue economy for a brighter future” başlıklı çağrıya ilişkin bilgi ve taslak tarihler aşağıda yer almaktadır;

Finansal tablolar, işletmelerin bir faaliyet döneminde yaptığı işlemlerin genel kabul görmüş muhasebe ilkelerine uygun olarak kaydedilmesi sonucunda faaliyet sonuçlarının bir arada görüldüğü sonuç tablolarıdır. İşletmenin tüm paydaşları işletmenin faaliyet sonuçları ile ilgilenmekte ve bu konuda sağlıklı ve güvenilir bilgi sahibi olmak istemektedirler.

Finansal tablolar, işletmelerin bir faaliyet döneminde yaptığı işlemlerin genel kabul görmüş muhasebe ilkelerine uygun olarak kaydedilmesi sonucunda faaliyet sonuçlarının bir arada görüldüğü sonuç tablolarıdır. İşletmenin tüm paydaşları işletmenin faaliyet sonuçları ile ilgilenmekte ve bu konuda sağlıklı ve güvenilir bilgi sahibi olmak istemektedirler.

4857 sayılı İş Kanunu’nun 5 inci maddesine göre, “iş ilişkisinde dil, ırk, renk, cinsiyet, engellilik, siyasal düşünce, felsefî inanç, din ve mezhep ve benzeri sebeplere dayalı ayrım yapılamaz. “İşveren, esaslı sebepler olmadıkça tam süreli çalışan işçi karşısında kısmî süreli çalışan işçiye, belirsiz süreli çalışan işçi karşısında belirli süreli çalışan işçiye farklı işlem yapamaz.

4857 sayılı İş Kanunu’nun 5 inci maddesine göre, “iş ilişkisinde dil, ırk, renk, cinsiyet, engellilik, siyasal düşünce, felsefî inanç, din ve mezhep ve benzeri sebeplere dayalı ayrım yapılamaz. “İşveren, esaslı sebepler olmadıkça tam süreli çalışan işçi karşısında kısmî süreli çalışan işçiye, belirsiz süreli çalışan işçi karşısında belirli süreli çalışan işçiye farklı işlem yapamaz.