Kaliteyi hayatımızın her aşamasında hissetmeli ve yaşamalıyız.

Kaliteyi hayatımızın her aşamasında hissetmeli ve yaşamalıyız.

Belki farkındayız veya farkında değiliz, fakat hayatımız boyunca bulunduğumuz her yerde yaşadığımız birçok olayda kalite yer almakta ve bulunmaktadır.

Biz ise bunun farkında olmuyoruz, farkında olmadığımız konularda memnuniyetimizi veya memnuniyetsizliğimizi davranışlarımız ile gösteriyor hatta hissettiriyor yaşıyor yaşatıyoruz,

Oysa kalite hep konuştuğumuz ve duyduğumuzda mutlu olduğumuz güvendiğimiz bir kavram.

Böylece insanlarımız beklentilerinin karşılanabileceği ve güven duyabileceğini anlamaktadır.

Kalite kavramı tecrübeler sonucu anlaşılmıştır ki, kullanıldığı veya geçtiği yerde şartların yerine getirildiği ve sağlandığı anlamın gelmekte, böyle de bilinmektedir.

Dolayısı ile kalite, beklenilen isteklerin başarısıdır.

Çay içiyorsun, çayın rengi, çayın sıcaklığı, tazeliği, bardağı, bardak altlığı çok önem arz eder, hatta içildiği ortam, yer ve içilirken yanınızda bulunan insanlar, içim öncesi ve sonrası duyulan keyfi ve huzur, bunlar kalitenin şartlarıdır. Çayın hazırlanması demi, ikramı, sunumu önem arz eder.

Çok sevdiğiniz insanlarla geziyorsunuz, gezdiğiniz yer yanınızdaki insanla daha da güzelleşecektir. Hatta bulunduğunuz ortam size, duyduğunuz sevginin ve duygularınızın, heyecanınızın ne kadar arttığını hissettirecektir.

Bu yıl, uzun pandemi sürecinden sonra eşimle birlikte Brüksel’de yaşayan kızımızın yanına gitmek nasip oldu. Evladımızın orada yaşıyor olması, çalışması ve bulunması bizim için yeni farklı yerleri görmek ve oraları tanımak için güzel bir fırsattı, çocuğumuzun öğrencilik döneminde ve yerleşme süreçlerinde gitmiş ve hayatımızın farklı güzel dönemlerini birlikte yaşamıştık.

Bu yıl, evladımızla birlikte olabilmek ve orada kalabilmek için kendimize bir ay gibi bir süre belirlemiştik. Mümkün olduğunca çevreyi gezmek ve onunla birlikte olabilmeyi düşündük, Brüksel’de kendi evimizin olması bizim için harikaydı, çocuğumuz eğitim sonrası orada iş bulmuş ve çalışmış olmasından dolayı tanınan uzun süreli düşük faizli konut yardımından faydalanmıştı.

Evimiz, birlikte tasarladığımız gerekli revizyon tadilatları yapılmış bir ortama sahipti, sabahları erken kalkıyor ve oturduğumuz muhitte / semtte değişik caddeleri kullanarak yakın olan George Henry parkına yürüyerek gidiyor geliyorduk, bu arada o muhitte ve yakınlarında olan marketlerden Aldi, Delhaize, Carrefour vb. günlük ihtiyaçlarımızı alıyorduk, Brüksel’de ülkemizden çalışmak için gelen ve bulunan çeşitli merkezlerde Türk mahalleleri oluşmuş buna mukabil Türk marketler de bulunmaktaydı. Marketlerin toplumun şartlarına uygun temiz ve hijyen kuralları ile hizmet vermeleri ve müşterilerin kurallara uyumu, hizmetin rahat işleyişini sağlamaktaydı. Bu da müşteri ve hizmet veren tarafların şartlarının uygun ve yeterli olmasını gösteriyordu.

Ayrıca, Brüksel’de toplumun yürüyüş yapacağı, dinlenebileceği, kendini rahat hissedebileceği büyük, geniş içinde küçük gölleri ve çeşitli kuşları ve yüksek ağaçları yer almaktaydı, Roodebeekpark… Akşam yürüyüşü yaptığımız. Her çeşit ağaç ve kuş çeşitleri, Doğal canlılığı ile

Hollanda’da, Eindhoven’de henri dunantparkta Yeğenimiz ve güzel bebeğimizle neşeli ve harika akşam yürüyüşümüz,

Square – Brussels meeting centre Brüksel merkezi semt otobüsleri ile gezilerimiz,

Roodebeekpark Brüksel’de Bursa’dan arkadaşımızın Mehmet Yediler’in oğlu Caner ile buluşmamız, onunla hoş sohbet ve güzel vakit geçirmemiz,

Bruggede Centrum geçen günümüz, burada yapıların hiç değişmediği fakat bakımlarının hiç eksik olmadığı 900. Yüzyıldan kalan masal şehri olarak bilinmesi, şehir içi kanalların, tekne ve atlı faytonlarla yapılan turların, tarihi yapısının korunması önemliydi,

Brüksel’de Josaphat parkta doğa ve yeşilin tonları ile iç içe yapılan yürüyüşler gerçekleştirmemiz, öyle ki bu tür yerler toplumun ihtiyacı olan şartları karşılayacak şekilde doğal olarak korunmuş olması etkileyiciydi.

Brüksel dönüşü İstanbul Sabiha Gökçen’den direkt Adana’ya uçak bulup uçtuk ve oradan da otobüs ile Hatay / İskenderun’a geçtik, İskenderun terminalinde kız kardeşimin eşi bizi aldı ve Arsuz’daki yazlığımız Ufuk Sitesine geçtik.

O haftası diğer kardeşlerimde kendi yazlıklarına tatil ve dinlenmek için gelmişlerdi, büyük kızım da amca, halası ve kuzenlerini bu arada yeni ailemize katılan kuzeninin yeni bebeğini görmeyi planlamıştı.

Biz de bunu değerlendirmiş oluyorduk, bir pazarımız hep birlikte Hatay’ın geleneksel sabah kahvaltısı, öğlen ve akşam yemekleri, arkasından İstanbul’daki kardeşimin kendi eliyle yaptığı meşhur künefemizi ana baba yadigarı yazlık evimizde afiyet ile yedik.

O gün akşam, İstanbul’daki kardeşim, diş hekimi olan oğlu ile kendi arabaları ile önceden planlanmış iş için İstanbul’a döndüler. Bu arada hafta sonu tatilini Cuma gününü izin alıp birleştiren kızım ve ailesi de ertesi sabah Bursa’ya döneceklerdi.

Kızım, ailesi ile Antakya havaalanından Bursa’ya döneceğinden, İskenderun sahilde belediye binasının karşısında merkez şubesi bulunan Petek Pastanesinde dondurma ve künefe yemeyi, ardından Antakya havaalanına geçmeyi planlamış.

Bu plana biz de dâhil olduk, kız kardeşim kuzenim ve ailecek iki araba yola çıktık,

Bu arada İskenderunda, Ağustos ayı sonlarında, Gaziantep’in taze Antep fıstığı ile Düzce bölgesinin taze parmak fındığı yol kenarlarında arabalarda satışı yapılırdı. Bu bizim çok beğendiğimiz, sevdiğimiz, yaşadığımız bir anı ve taze olarak yemesi ayrı bir lezzet vermekteydi.

Ufuk sitesi ile İskenderun arası sahil yolunda, taze fındık satan lamba ile aydınlatılmış, küçük bir el arabasının önünde durup, bir yarım bir de bir kiloluk fındık aldık. Fındık satışı yapan arkadaş, paketleri hazırlarken geri ödemesi küsuratlı olmasın diye gramajı arttırma önerisinde bulundu, talebimizin olmadığını ve siparişin belirtilen miktarlarda hazırlanmasını belirttim. Daha sonra paranın üstünü alıp arabamıza binip hareket ettik, önümüzdeki kırmızı ışıkta durduk bekliyorduk.

Bu arada yolun solunda birinin bize seslendiğini ve el ettiğini çevremizdeki insanların da yardımı ile fark ettik, dikkatlice bakınca bizim fındıkçı genç delikanlının bize beklememiz için işaret ettiğini gördük, ışık yanınca sağa geçip durduk. Fındıkçı genç delikanlı telaşla arabanın penceresine geldi ve paranın üstünü eksik verdiğini, eksik kısmını iade etmek için kırmızı ışıkta durmamızı fırsat bilip, vermek üzere koşarak geldiğini söyledi ve bana beş lira kâğıt parayı uzatıp verdi.

Çok etkilendim, çok mutlu oldum, işte bu ahlak temiz kalitenin getirdiği ticarette Ahi Evran kültürünün bir devamı ve yansımasıydı.

Yaptığı işin bilincinde ve hatasını düzeltmenin rahatlığı ile, iyi akşamlar diyerek tezgâhının başına hızla döndü ve gitti,

İskenderun’da, Petek Pastanesi aynı görkemi, güzelliği ve lezzetli dondurması, pastaları, künefesi ile bizi bekliyordu.

Diğer bir özelliği İskenderun’da, o çok sıcak havaların olduğu dönemlerde, Petek Pastanesi klimaları çalışır ve içerde gayet serin hava oluşur, hatta bazı insanlarımız şoklamaya tutulmuş olurlardı,

O yıl ciddi pandemi sorunu yaşayan kız kardeşimin ciğerler etkilendiği için üşütmemesi, tedbirli olması gerekiyordu, kendini korumalıydı ve görevliden üzerine şal istedi, iş yeri görevlisi ne yazık ki bulundurmadıklarını ifade etti üzülmüştük,

Siparişlerimizi verdik arkasından benim paşamın, torunumun altını kirlettiğini öğrendik, bu defa çocuk bakım yerini sorduk, aynı görevli bize böyle bir yerlerinin bulunmadığını söylediler, yine şok olmuş çok üzülmüştük,

Biraz sonra, siparişlerin bir kısmı özellikle dondurma ve pastalalar geldi fakat bizim künefeler gelmedi, bu üçüncü şokumuz olmuştu, servisin aynı zamanda yapılmasını bekliyorduk.

Servis şefini çağırarak biz tüketici müşteriler için bu konuların çok önem arz ettiğini, bu konuda böyle profesyonel marka kuruluşun, müşteri memnuniyetsizliğinin olmaması gerektiğini ve bunu mutlaka dikkate alınmasını anlatarak bilgilendirmesini sağladık.

Kendileri de, yönetimle görüşeceklerini ifade ettiler, daha sonra künefelerimiz geldi ve bu defa biz künefelerimizi yedik, ikramlar gerçekten her zamanki gibi çok güzeldi, lezzet değişmemiş fakat hizmette yaşadığımız olumsuz şartlar açısından yeterli değildi. Kuruluşun kendini yenilemesi ve müşteri memnuniyetini sağlaması gerekiyordu, servis sorumlusunu bilgilendirdiğim ile kalmayıp web sayfalarına iyileştirme önerisinde bulunmaya karar verdik oradan ayrıldık,

Hatay havaalanına giderek, çocuğumuzu İstanbul Sabiha Hava Alanına yolcu ettik, dinlenmek ve kalmak üzere Arsuz yolu üzerinde bulunan kendi yazlık evimizin bulunduğu Ufuk sitemize döndük. Kaldığımız o haftayı, Arsuz, İskenderun ve Antakya’daki büyüklerimizi, planlı bir şekilde arayıp ziyaret ettik. Örf adetlerimize uygun şekilde kültürel görevimizi yerine getirmenin büyük mutluluğunu yaşadık.

Bu arada fırsat buldukça, deniz, hava ve güneşten de istifade ederken evimizin küçük bahçesinde çalışarak, ağaçların ve sebzelerin bakımında da üzerimize düşen görevin hazını tattık. Böylece bu yaz da doğup büyüdüğümüz yerleri görmüş ziyaretlerimizi yapmış, yöresel yiyeceklerimizin lezzetine bakmış ve bir araya gelmenin mutluluğunu yaşamıştık.

Bu mutlulukların yaşanması sürecinde toplum şartlarının uyuşmadığı noktalarda, eksikliklerin farkına varmış ve duyarlılığımızı da bir vatandaşlık görevi olarak yerine getirmiştik, Kalite, tabii ki şartların yerine getirilmesidir,

bununda takibi, şartların kontrolü ile sürdürülebilir. Piyasa denetimleri, ilgili kurum ve kuruluşlar tarafından yapılması kadar, tüketici, müşteri, hizmeti alan bizler tarafından da yapılmalıdır.

Üreticinin, üzerine düşeni yapması, gereken konularda gerekli hassasiyeti göstermelidir.

Hizmeti veren üretici ve kuruluşlardaki yaşanan meslek körlüğü dediğimiz, fark edilmeyen, görünmeyen konuların, görünmesini fark edilmesini sağlamak esas görevdir,

Buda her iki tarafın gelişmesini iyileşmesini sağlayacaktır.

Kurumlarımızın kurumsallaşması ve profesyonelleşmesi için hayatımın bir parçası olan eğitim ve pratik çalışmaları bire bir yürütmekteyim.

Bursa’da Kaliteye gönül vermiş Kalite Birliği üyeleri ile Temiz Kalite anlayışıyla Milli Ses Ver projesini destekliyor, inanıyorum ve projede görev alıyorum.

Tek yolun, insanın bir hayalinin hedefinin olması, bu hayal ve hedefi doğrultusunda çalışması gayret göstermesidir.

Benim bu hayalim var bu hayalim için yaşıyor, çalışıyorum, bu hayale inanıyorum.

Her insanımızın bir hayalinin ve bunu destekleyen hedefinin olmasını bunu başarmaya davet ediyorum.

Gelin hep birlikte, Cumhuriyetin kuruluşunun 100. Yılında, yeni projeler, yeni hayal ve hedeflerle, Gazi Mustafa Kemal Atatürk’ün çizdiği yolda ilerlemeyi, çalışmayı, Yerli ve Milli Üretimi Desteklemeyi, Kendi Ürünlerimizi Üretmeyi, Markalaşmayı ve kendi Belgelendirme kuruluşlarımız ile hareket etmeyi, Milli Olmayı ve Milli Ses Vermeyi sağlayalım.

Sağlıkla kalın esen kalın,

Saygılarımla. 25.09.2022

Standart Marka Kalite Rehberlik ve Gözetim A. Ş.

Yönetim Kurulu Başkanı

Mehmet Uğur ÖZDENİZ

Referanslar:

—

Not;

Bir önceki yazımda Brüksel’e gidiş uçuşumuzda yaşadığım diz ve mesafe sıkıntımla ilgili, Pegasus Şirketimiz önerimize 07099973 nolu bildiri ile geri dönüş yapmıştır. Dönüş uçuşunda gerekli düzenlemeyi yaparak, check inim taraflarınca programlandırılarak sağlanmıştır. Hassasiyetlerinden dolayı buradan teşekkür ederim.

Amazon, dün yaptığı açıklamayla Türkiye’deki ilk lojistik üssünün açıldığını duyurdu. 100 milyon doları aşkın yatırım ile faaliyete geçen, artan müşteri talebinin karşılanması konusunda önemli katkılar sağlayacak lojistik üssü, bir yılda bini aşkın yeni istihdam yaratacak.

Amazon, dün yaptığı açıklamayla Türkiye’deki ilk lojistik üssünün açıldığını duyurdu. 100 milyon doları aşkın yatırım ile faaliyete geçen, artan müşteri talebinin karşılanması konusunda önemli katkılar sağlayacak lojistik üssü, bir yılda bini aşkın yeni istihdam yaratacak. Amazon Türkiye Ülke Müdürü Richard Marriott, “Bugün Türkiye’deki ilk lojistik üssümüzü açmanın heyecanını yaşıyoruz. Son teknolojilerle donatılmış yeni lojistik üssümüz, Amazon.com.tr üzerinden satış yapan ve sayıları son bir yılda yüzde 50 oranında artan KOBİ’leri Amazon Lojistik hizmetlerimizle işlerini daha da büyütmeleri için destekleme konusunda bize önemli katkılar sağlayacak. Lojistik üssümüze ve satış ortaklarımıza yaptığımız bu yatırımlar, aynı zamanda, Türkiye’ye olan bağlılığımızın da bir göstergesi,” dedi.

Amazon Türkiye Ülke Müdürü Richard Marriott, “Bugün Türkiye’deki ilk lojistik üssümüzü açmanın heyecanını yaşıyoruz. Son teknolojilerle donatılmış yeni lojistik üssümüz, Amazon.com.tr üzerinden satış yapan ve sayıları son bir yılda yüzde 50 oranında artan KOBİ’leri Amazon Lojistik hizmetlerimizle işlerini daha da büyütmeleri için destekleme konusunda bize önemli katkılar sağlayacak. Lojistik üssümüze ve satış ortaklarımıza yaptığımız bu yatırımlar, aynı zamanda, Türkiye’ye olan bağlılığımızın da bir göstergesi,” dedi.

Bu konu üzerinde yıllarca tartışıldı ve günümüz çağında iyi bir dinleyici olmanın tüm şifreleri açtığı konusunda tüm evren mutabık kaldı.

Bu konu üzerinde yıllarca tartışıldı ve günümüz çağında iyi bir dinleyici olmanın tüm şifreleri açtığı konusunda tüm evren mutabık kaldı. Bu konu üzerinde yazılacak ve konuşulacak çok fazla detay olmakla birlikte biz sadece ana detaylara değineceğiz. Tabii ki herkesin sahada uyguladığı müşteriye özel tekniklerde vardır. Biz burada kabul görmüş genel konuların önemine tekrar değinmiş olacağız.

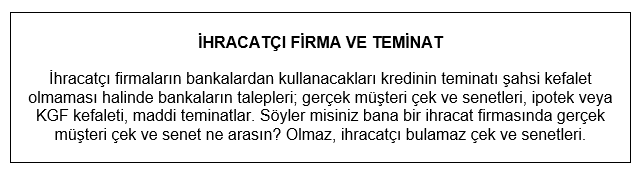

Bu konu üzerinde yazılacak ve konuşulacak çok fazla detay olmakla birlikte biz sadece ana detaylara değineceğiz. Tabii ki herkesin sahada uyguladığı müşteriye özel tekniklerde vardır. Biz burada kabul görmüş genel konuların önemine tekrar değinmiş olacağız. Bankacı ihracatçının alnına silah dayasa da, ihracatçının kullanacağı kredinin teminatı için ihracatçıdan gerçek müşteri çek ve senetleri alması zor.

Bankacı ihracatçının alnına silah dayasa da, ihracatçının kullanacağı kredinin teminatı için ihracatçıdan gerçek müşteri çek ve senetleri alması zor.

Günler günleri kovalar.. Haftalar, haftaları. Hatta aylar..

Günler günleri kovalar.. Haftalar, haftaları. Hatta aylar.. Hay aksi ihracatçının mobil telefonu kapalı,

Hay aksi ihracatçının mobil telefonu kapalı, Daha da vahimini söyleyeyim mi? Ben hem banka müdürünü hem de ihracatçıyı tanıyorum. İhracatçının çakal olduğu kesin, banka müdürün de kuzu. Kuzu, çakalın avı oldu.

Daha da vahimini söyleyeyim mi? Ben hem banka müdürünü hem de ihracatçıyı tanıyorum. İhracatçının çakal olduğu kesin, banka müdürün de kuzu. Kuzu, çakalın avı oldu.

“Bugün dünden daha büyük nasıl olurum ?”…

“Bugün dünden daha büyük nasıl olurum ?”…

Bir İşletme, zamana ayak uydurmadan çevresinde olup biten değişimlere katılım sağlamadan ticari faaliyetlerine devam ediyorsa, Paydaşları (

Bir İşletme, zamana ayak uydurmadan çevresinde olup biten değişimlere katılım sağlamadan ticari faaliyetlerine devam ediyorsa, Paydaşları (

Kaliteyi hayatımızın her aşamasında hissetmeli ve yaşamalıyız.

Kaliteyi hayatımızın her aşamasında hissetmeli ve yaşamalıyız.