")

Faiz

FAİZ

Nasıl tanımlarsanız tanımlayın, isterseniz adına faiz deyin, isterseniz kâr payı, isterseniz hazineden hibe, ister faiz caiz değildir dense de dünya ekonomisi bir faiz temeli üzerine kurulmuştur.

Ülkemizde ve dünyada faiz oranları, ülkelerin merkez bankaları tarafından enflasyon seviyeleri dikkate alınarak belirlenir. Bu kapsamda birincil olarak ele alınan konu, enflasyondur. Çünkü enflasyon, direkt olarak ekonomi ile ilişkilidir. Enflasyonun oldukça yüksek, faizlerin ise tam terse yerlerde sürünen seviyede düşük tutulması tamamen gerçeklerden ve ekonomik veri ve dinamizmlerden saptırılmış şeklinde düşünülür. Bu şekilde açıklanmış faiz oranları hiçbir şekilde piyasanın ve ekonominin gerçeklerini yansıtmamaktadır.

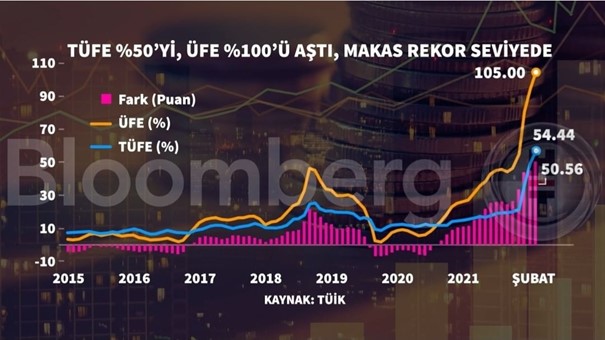

ÜLKEMİZDEKİ ENFLASYON VE FAİZ

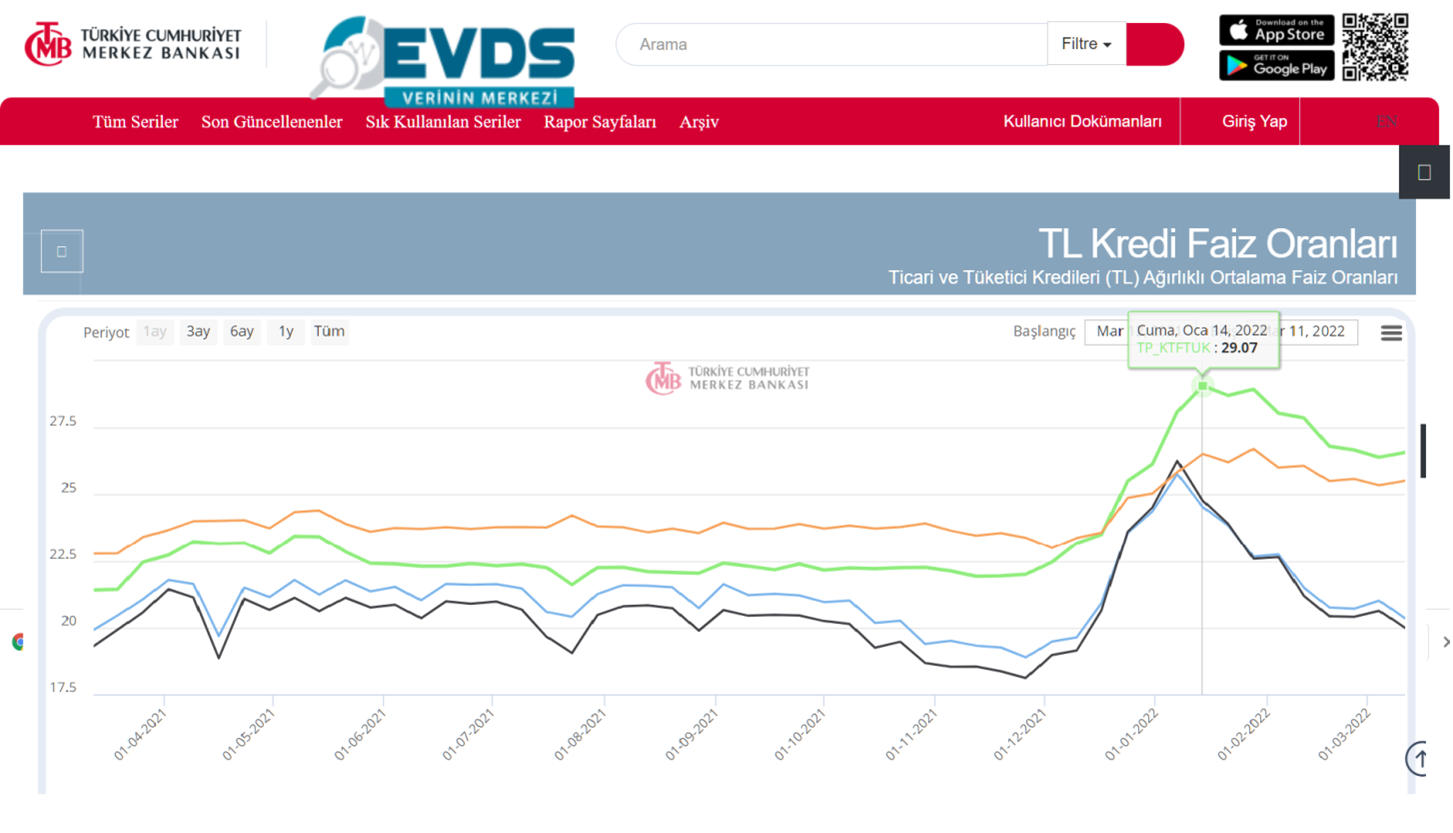

Aşağıdaki tabloya aslında her şeyi anlatmaktadır. Piyasadaki enflasyonun kesinlikle ÜFE’nin % 105’ün üzerinde olduğu bir piyasada TÜİK’in TÜFE enflasyon rakamı ise % 54.44 olduğu bir tablo. Bir parantez açmak gerekirse TÜFE’nin % 54.44 olmasına karşın hiçbir mal ve ürünün fiyatı ilaç olsun diye bu oranda artmayı bırakın, bu oranın iki kat veya üç kart arttığı bir gerçeği de unutmamak gerek.

Enflasyon oranları böyle iken TCMB’nin ısrarla düşürdüğü ve % 14’de tutmaya çalıştığı faiz oranı piyasa gerçeğini yansıtıyor mu?

TCMB’nin gösterge faiz oranı : % 14

TÜİK’in TÜFE oranı : % 54.44

TÜİK’in ÜFE oranı : % 105.-

Sokak enflasyonu : Akaryakıt, elektrik, gıda ürünlerinin fiyatlarına bakıp siz karar verin.

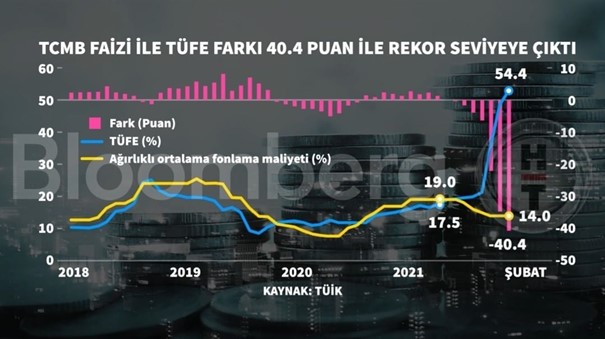

TCMB VE BANKALARIN FAİZLERİ

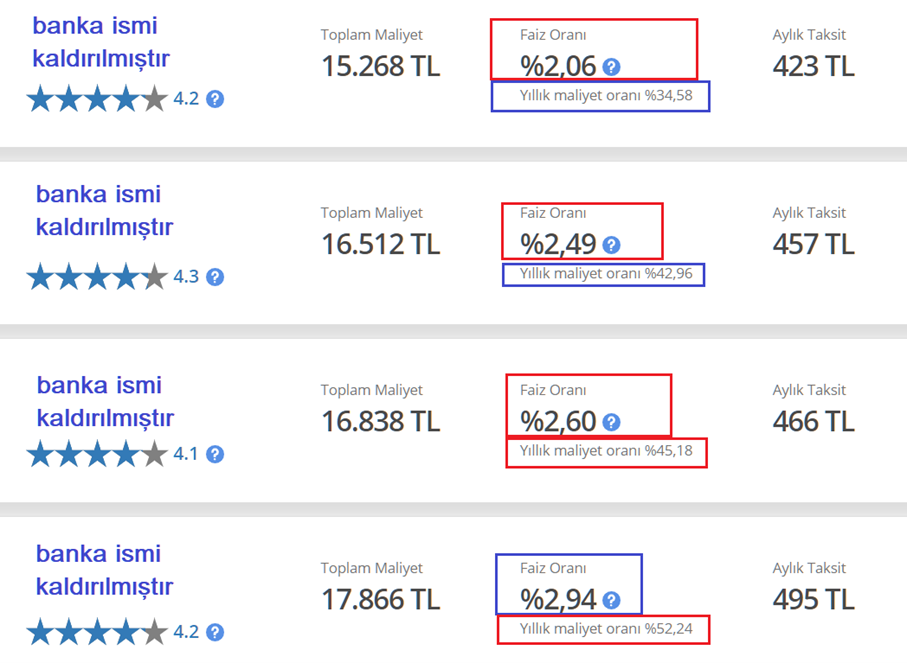

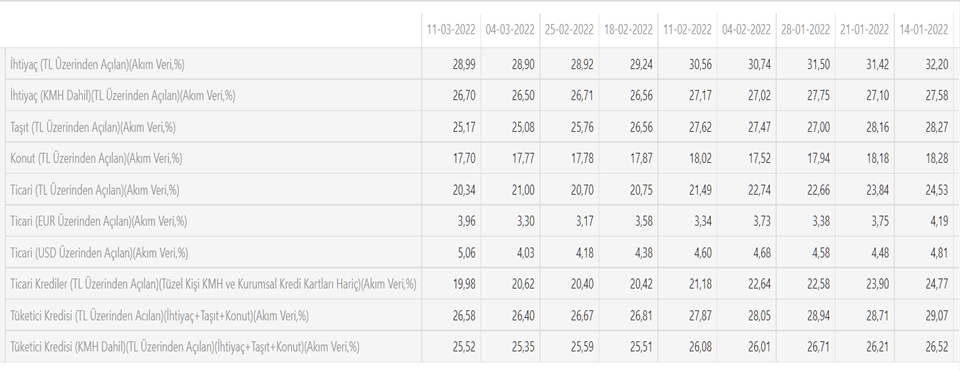

TCMB gösterge faizlerini % 14’de tutmasının elbette k bir izah tarzı vardır. TCMB’nin politika faizi % 14 ancak sadece gösterge faizi olarak yer alan bu faizi daha da düşürseniz ekonomimiz daha iyi mi olacak? Elbette olmayacak. Çünkü TCMB politika faizini % 14 olarak belirleyerek TCMB’den borç alan kurumlara bu politika faizi uygulanmakta, ancak TCMB ve Türk Eximbank kurumları dışında kullanılan faizler politika faizlerin oldukça üzerindedir. Politika faizlerinin çok üzerinde derken 1 veya 2 puan şeklinde değil, tüketici kredileri, ticari faizler, çeşitli nam altında verilen faizler % 25 ila % 50 arasında değişkenlik göstermektedir.

Kredi faizleri açısından bakıldığında % 14’lük politika faizleri ile % 25 ila % 50 arasında değişkenlik gösteren çeşitli nam altında verilen faizler hemen hemen ikiye katlanmış durumda.

Anlayacağınız TCMB’nin gösterge faizi olan % 14 lafta kalmış. Yukarıdaki tablodaki faizleri gördünüz… Kredi faizleri % 52.24 ila % 34.58 arasında değişiyor.

Anlayacağınız; ekonomik ve iktisadi dinamikler çerçevesinde faizler düşmez. “Faizler düşecek” söylemleri ile ekonomik ve iktisadi gelişmelerin koşullarını hiç hesaba katmadan, hiçbir koşulda değerlendirmeye almadan söylenmiş bir sözdür. “Faizler düşecek” denildi ama ekonomik koşullar uygun değil. Bu durumda alınacak aksiyon arka kapıdan faizler çeşitli isimler altında desteklenecek. Zaten adına faiz dememek için ilave olarak verilen faizin aldığı “hibe”, “katkı” gibi isimler beni güldürmeye başladı. Yahu arkadaş hibe de olsa, katkı da olsa verilen bu puanlar faiz değil mi? Düşük kalan politika faizinin üzerine tekrar faiz verilmiyor mu? Bu fikrimin tersini söyleyecek bir kişi varsa bir adım öne gelsin lütfen.

FAİZ DÜŞECEK Mİ ?

Şimdi geldik zurnanın zırt dediği yere.

Çarşı Pazar enflasyonunun % 80 ila % 120 olduğu günümüzde bankalarda Türk Lirası mevduat tutacak kimse olur mu? Normal koşullarda olmayacak. Çünkü şu anda uygulanan faiz negatif getiri sağlayan faizdir. Türk Lirası mevduat sahibi kişi enflasyon karşısında parasının değerini asla koruyamamaktadır. Bugün bankalarımız TCMB ve T.C. Hazinesi destekli kur korumalı Türk Lirası mevduat hesaplarını desteklemeye çalışıyorlar.

FAİZLER DÜŞRÜLDÜ DEĞİL Mİ? HEM DE % 14’E Mİ?

KKM – Kur korumalı mevduatlara ilk geçiş tarihi 20 Aralık 2021 tarihinden sonra başlanmıştır. Kur Korumalı Mevduat finans piyasalarına sürülürken faizlerin düşük tutulması, yükseltilmemesi ile dolarizasyonun önüne geçilmesi öngörülüyordu.

Mart ayının üçüncü haftasında ise, Aralık 2021 ayında açılan KKM – Kur Korumalı Mevduatların 3 ay vadeli olan kısımlarının vade sonları gelmişti. Faizleri aşağıda tutmak ve dolarizasyonu önlemek amacıyla ortaya atılan KKM – Kur Korumalı Mevduatlara verilen toplam faiz (getiri / kar payı / hibe vs)

TRL.100.000.- için TRL.27.000.- lık getiri. Bu % 27’lik getiri sadece 3 ay (90) gün için verilen faiz olup en basit anlamda, bileşik faiz olarak da hesap etmeden yıllık getiri;

Faiz oranı % 27 x yılda 4 dönem = % 108.-

Yani TRL.100.000.- ana paranın üzerine TRL.108.000.- faiz alıyorsun ve toplam paranız (ana para + faiz) TRL.208.000.- olacak.

Ve TCMB’nin gösterge faizi % 14…

DÖVİZ

Dalgalı kur rejimi yerine tam saha press baskı altında tutulan kur piyasası var şu anda. Günler de geçse kurlar bıraktığınız yerde duruyor. Adeta narkoz yemiş gibi bayılmış.

FAİZ DÜŞECEK

Rakamsal olarak faiz düşürülse de uygulamada faizler piyasanın gerektirdiği yerdedir. İstediğiniz yere kadar düşürün faizi ne yazar….

Faizi düşürün, üstü örtülü faiz desteğini de vermeyin, bu enflasyonist ortamda dövizi tutabilene aşk olsun. Her gün yeni rekorlar kırar.

HATÇE TEYZE DÖVİZ SATIN ALDI

TRL faizlerin oldukça düşük olduğunun uzun süre farkındaydı Hatçe Teyze. Kurların düşmesi için bana sıkı sıkı tembih eden Hatçe Teyze’nin niyeti kur düşünce döviz satın almaktı. Hatçe Teyze’nin ne sabrı, ne de inancı kalmadı dövizin düşeceğine dair. Bu hafta Hatçe Teyze TRL tasarrufları ile USD.70.- satın aldı.

Artık güç Hatçe Teyze’de. Her an piyasaya elindeki dövizi ile müdahale edebilir.

Hatçe Teyze’ye KKM – Kur Korumalı Mevduat ürününü anlattım. Hatçe Teyze yüzüme boş boş baktı, kaşlarını yukarı kaldırdı ve bana sesini yükselterek;

“Ulan oğlum sen benim aldığım dövizlere mi gözünü diktin?” dedi…

Anlayacağınız Hatçe Teyze bir gün piyasa elindeki dövizi ile müdahale edebilir. Ben söylemiş olayım.

REŞAT BAĞCIOĞLU

Meydan Okumayı Sevenler için ÖDÜLLÜ İŞ BULMACASI 6. Hafta

Meydan Okumayı Sevenler için

ÖDÜLLÜ İŞ BULMACASI 6. Hafta

Güzel bir mola verin. Zihinsel bir tazeleme için bulmaca çözün.

İş hayatı odaklı bulmaca için 5 dakika zaman ayırın.

Yeni bulmacayı çözmek için https://satinalmadergisi.com/bulmaca6/

İnteraktif şekilde web sitesi üzerinde veya kağıt çıktıda (PDF) çözebilirsiniz.

Her pazartesi iş bulmacası sizi bekliyor.

Kolaylıklar dileriz. Prof. Dr. Murat ERDAL

Geçmiş ve güncel tüm bulmacaları çözmek için;

https://satinalmadergisi.com/bulmacalar/

Ödül: 1 Kişiye Satınalma Dergisi Dijital Aboneliği.

Çözümünüzü dergi@satinalmadergisi.com a gönderin.

Business Crossword Puzzle No:6 by www.SatinalmaDergisi.com

10 Çalışana Yönelik Şirket Aboneliği ile Ekonomik Avantaj Elde Edin.

Kurumunuzun yetkinliklerini yükseltin.

Şirket olarak tüm dergi arşivine (111 sayı), araştırma raporlarına ve bir yıl boyunca

12 sayıya dijital erişim sağlayın. Dijital şirketi aboneliği için https://satinalmadergisi.com/dijital-islem-merkezi/ sayfasını ziyaret edebilirsiniz.

Heves Kırıcılar

İnsan hayal kurmadan yaşayabilir mi? Veya umut etmeden yaşamına devam edebilir mi?

Hepimizin gerçekleştirmek istediği hayalleri var, kimisi bunları gerçekleştirmek için canla başla çalışırken kimilerinin de hevesleri ufacık olumsuz bir yorumda hemen kırılıveriyor.

Kendi kalbinin sesine kulak vermek yerine başkalarının fikirlerine kulak verdiğin sürece hep içinde bir uhde kalacak hep bir keşken olacak. Yaratıcılığını öldüren hevesini kıran insanlara neden bu kadar kolay izin veriyorsun? Neden hemen pes ediyorsun?

Bir bebek yürümeyi öğrenene kadar ortalama 200 kere düşermiş. Peki, yürümeyi öğrenene kadar hiç pes etmeyen sen ne oluyor da büyüdüğünde hayatından ve hayallerinden bu kadar kolay vazgeçebiliyorsun?

Hayatımda yaptığım en iyi şey başkalarının hayır yapamazsın dediğinde söylediklerini kulak arkası edip kalbimin sesini dinlemek oldu. Önce kendine inanmalı sonrada harekete geçip akışa bırakmalısın her şeyi.

Ve ne yazık ki hayallerini anlattığında ve destek görmek istediğinde sana en büyük engel koyanlar, hevesini kıranlar ve yapamazsın diyenler sana hep en yakın olan kişiler olacak. Bu yeri gelecek annen, baban, kardeşin, eşin veya en yakın arkadaşın olacak.

Sana ufak bir sır vereyim mi? Hayallerini olabildiğince kimseyle paylaşma adım atıp harekete geçene kadar bırak kimse bilmesin. Elbette başkalarına danış ama unutma herkesin deneyimi içinde bulunduğu şartlara ve kendi kişiliğine göre farklılık gösterecektir.

Sana yapamazsın diyenlere ve bin tane neden sunanlara sadece gülümse, cevap bile verme çünkü enerjini daha güzel şeyler için harcayacaksın.

Başaramadığında bile en azından denemiş olursun bir sürü deneyim kazanmış ve belli bir network edinmiş olursun.

Hadi şimdi kendin için bir adım at ve kendi potansiyeline güvenmeyi asla unutma.

Sevgiler,

Betül ERDEM

Her İşletmenin Net Bir Hedef Kitleye İhtiyacı Vardır!

İş dünyasında nihai satın alma kararı alıcının elindedir. Birini ürününüzü veya hizmetinizi satın almaya ikna etmek için istediğiniz kadar çaba gösterebilirsiniz, fakat ideal müşteriniz için kişiselleştirilmiş deneyimler sağlayan titizlikle hazırlanmış stratejiler olmadan, son derece rekabetçi kurumsal dünyada ilerlemeniz pek olası değildir.

Kime hitap edeceğiniz konusunda kapsamlı bir anlayışa sahip olduğunuzda, yeni müşteriler çekecek içerikler oluşturabilirsiniz. Net bir hedef kitlenizin olmaması, etkili bir marka stratejisi geliştiremeyeceğiniz anlamına gelir. Kime pazarlama yaptığınızı bilmiyorsanız, markanızın nasıl görünmesi ve hissetmesi gerektiğini de bilemezsiniz. Öte yandan, mesajınızın alıcısının kim oldukları hakkında hiçbir fikriniz yoksa, mesajlarınız muhtemelen sağır kulaklara düşeceği için çabalarınızı boşa harcama riski olasıdır. Hedef kitlenizi tanımlamanın devreye girdiği yer de tam olarak burasıdır.

Hedef Kitle Nedir?

Hedef kitle tanımı oldukça basittir. Belirli bir işletmenin müşterisi olma olasılığı yüksek olan bir grup insanı ifade eder. Bu potansiyel müşteri kümesi genellikle yaş, cinsiyet, sosyoekonomik durum, konum, eğitim, ilgi alanları, satın alma amacı ve daha fazlası gibi benzer demografik özellikleri paylaşır.

Hedef kitlenizi belirlemek, belirli bir müşteriye yönelik etkili pazarlama stratejileri oluşturmanıza olanak tanır. Pazarlamada, herkesi hedeflemek genellikle mesajınızı iletmediğiniz anlamına gelir; bu nedenle, sizden satın alma olasılığı daha yüksek olan kişilere daha bilinçli bir şekilde ulaşmak için kiminle konuştuğunuzu tanımlamanız hayati önem taşır.

Temel demografik bilgilerin ötesine geçmek, hedef kitlenizi daha iyi anlamanızı sağlayabilir. Satın alma yolculuğunda oynadıkları rolü öğrenmek, onlara nasıl etkili bir şekilde yaklaşılacağı konusunda size değerli bilgiler verecektir. Bu roller genellikle iki kategoriye ayrılır:

Karar verici – adından da anlaşılacağı gibi, bu kişi bir ürün veya hizmet satın almaya geldiğinde karar verir.

Destekleyen – bu kişi, nihai satın alma kararını verme yetkisine sahip olmayabilir. Ancak, karar vericinin eylemlerini ve seçimlerini büyük ölçüde etkileyeceklerdir.

Örneğin, prenses kostümleri satan bir e-ticaret şirketiniz varsa, hedef kitlenizin 3 ila 10 yaş arası peri masallarıyla ilgilenen kızlardan oluştuğunu tahmin edebilirsiniz. Ancak satın alma kararını bu grup veremediği için, ürün doğrudan onlara yönelik olmasa da hedef kitleniz ebeveynleri olacaktır.

Hedef Kitle ile Hedef Pazarın Farkı Nedir?

Özetle, hedef pazarınız şirketinizin satış yapmayı planladığı tüketici grubudur. Öte yandan, hedef kitleniz, hedef pazarda reklamların sunulduğu bir segmenttir. Sıklıkla birbirinin yerine kullanılsa da, bu kavramların aynı anlama gelmediğini belirtmek önemlidir.

Hedef Kitle ve Müşteri Kişiliği: İkisi Nasıl İlişkili?

Hedef kitle ve müşteri kişiliği, daha etkili pazarlama stratejileri oluşturmanıza yardımcı olmak için birlikte çalışır. Hedef kitlenizi oluşturan grubu düşündüğünüzde, benzer özelliklere ve ilgi alanlarına sahip birçok insan göreceksiniz. Yine de, müşteri kişiliğini bulmak için yakınlaştırırsanız, kendi hedefleri, istekleri ve ihtiyaçları olan benzersiz bir kişi görürsünüz.

Hedef kitle, müşteri tabanınızın ana hatlarıdır. İşinize çekmeyi hedeflediğiniz kişileri tanımlayan demografik bilgileri (yaş, cinsiyet, eğitim, gelir vb.) ve psikografik bilgileri (yaşam tarzı, ilgi alanları, değerler vb.) içerir. Bu özellikler birlikte, hedef kitlenizin nasıl düşündüğünü ve davranışlarının ardındaki nedenleri daha net anlamanızı sağlayabilir.

Hedef Kitlenizi Nasıl Bulursunuz?

Hedef kitlenizi araştırırken, demografi konusunda mümkün olduğunca spesifik olmanız gerekir. Bu şekilde, reklamlarınızın doğru kişilere hitap etmesini sağlayabilirsiniz. Aşağıdaki adımlar, hedef kitlenizi gerçekleştirmenize yardımcı olacaktır.

– Pazar Araştırması

Hedef kitlenizi bulurken ideal müşteriniz hakkında veri toplamak çok önemlidir. Ayrıca, sektörünüzde ürün veya hizmetinizin doldurabileceği boşlukları belirlemenize yardımcı olacaktır. Bu bilgileri öğrenmek, pazardaki benzersiz değerinizi vurgulayan daha ilgi çekici reklamlar oluşturmanıza ve bunları sunduğunuz ürünle gerçekten ilgilenebilecek kişilere sunmanıza olanak tanır. Ayrıca mesajınızı iletmek için uygun kanalları seçmenize de izin verecektir.

– Google Analytics, Size Ne Söyleyecek?

İnsanlar bu günlerde internette çok fazla zaman geçiriyorlar. Aslında çoğu tüketici, ihtiyaçlarını karşılamak için sizinki gibi ürün ve hizmetleri bulmak için Google gibi arama motorlarını kullanır. Google Analytics, sitenizi ziyaret eden kullanıcılar hakkında kapsamlı bilgiler sunar. Kitlenizin hangi kanallardan geldiğini ve en çok etkileşimde bulundukları içerik türünü belirlemek için bu verilerden yararlanabilirsiniz. Bunu öğrenmek, web sitenizi optimize etmek ve çevrimiçi olarak daha fazla görünürlük elde etmek için içerik stratejinizde veriye dayalı kararlar vermenize olanak tanır.

– Sosyal Medya Analitiği

Kimi aradığınızı bildiğinizde, onlara ulaşmak daha kolay. Sosyal medya analizleri, hedef kitlenizin hangi platformları tercih ettiğini ve bu platformlarda yayınladığınız içerikle nasıl etkileşime girdiklerini belirlemenize yardımcı olacaktır. Ayrıca, hedef kitlenizin en çok neye önem verdiği ve satın alma kararlarını neyin etkilediği konusunda size güvenilir bilgiler verecekler. Bu da, daha kişiselleştirilmiş bir pazarlama deneyimi için alakalı içerik oluşturmanıza olanak tanır.

– Mevcut Müşterinizi Daha Yakından Gözlemleyin

Halihazırda sizden satın alanlara yakından bakmak, hedef kitlenizi tanımlamanın en iyi yöntemlerinden biridir. Ürününüze veya hizmetinize gerçek bir ilgi gösteren ve bir satın alma işlemi gerçekleştiren kişileri incelemek, pazarlama çabalarınızın kime hitap etmesini istediğinizi belirlemenin en hızlı yoludur. Hedef kitlenizin kaç yaşında olduğunu, nerede bulunduklarını, ilgi alanlarının neler olduğunu ve diğer birçok ayrıntıyı ortaya çıkarabilir. Sosyal medyada markanızla olan etkileşimlerini takip edin veya müşteri anketlerini sosyal medya aracılığıyla dağıtın.

Duygusal Uyarılma ve Duyguların Bellek Üzerindeki Etkisi

Dr. Öğr. Üyesi Gözde MERT

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

“Duygular dalgalar gibidir; gelmesini engelleyemezsin, ama hangisinde sörf yapacağını sen seçersin.” Jonatan Martensson

Duygular, hayatta kalmayı sağlayan bir acil uyarı sistemi olarak analitik zekadan daha güçlüdür. Bireylerin karar verme süreci, hızlı bir şekildeki duygusal ve içgüdüsel olarak ortaya çıkmaktadır. Birey olarak önce hisseder, sonra düşünürüz. Duygusal uyarılma, belleğin değişik süreçleri üzerinde farklı etkiler yaratır. Duygusal uyarılma, deneyimlerin uzun süreli belleğe kodlanmasına ve sağlamlaştırılmasına neden olabilir. Aynı zamanda duygular, bellekteki diğer anılarla bağlantı kuracak uyaranlar olabilir. Korku ve endişe gibi duygular hatırlamayı olumsuz yönde etkilemektedir. Duygusal uyarılma, anıları geri getirme becerimizi olumsuz yönde etkileyebilir. Stres hormonlarının yüksek olması da hatırlamayı engellemektedir.

Aynı olumsuz olaylarla karşılaşan insanların duygusal tepkilerinin şiddeti, farklı olmaktadır. Her ne kadar olumsuz olayların daha iyi hatırlanacağı düşünülse de bazı durumlarda olumsuzluk daha az hatırlamaya neden olmaktadır. Kaygılı ve sıkıntılı olan durumlar ve olumsuz ortamlar, geri getirme sürecini olumsuz olarak etkiler.

Duygusal uyarıcı, bireyin dikkatini durumun belli yönlerine sevk eder. Dikkatimizin bölünmesi kısıtlı olduğundan, durumun diğer yönleri birey tarafından fark edilmeyebilir. Durumun merkezinde olan ayrıntı hakkında, net hatırlamalar yapılabilir. Duyguların diğer bir etkisi ise uzun süreli bellek oluşumuna önemli bir katkı yapmasıdır.

Duygusal olayların ayırıcı niteliği vardır. Duygusal olaylar, sıradan ve günlük deneyimler değildir. Duygusal olaylar, üzerinde konuşulan, düşünülen ve tekrarlanıp, özümsenen olaylardır. Sonuç olarak, duygusal olaylar, hatırlamayı kolaylaştırma yoluyla geri getirme sürecini olumlu yönde etkiler.

Detaylı bilgiler için aşağıdaki eseri okuyabilirsiniz.

Mert, G. (2017). Organizasyonlarda Bireysel Hafıza, Artikel Yayıncılık, İstanbul. https://www.gozdemert.com/ebook/BH.pdf

EKAP Bilgileri Güncel Değilse, Teklif Değerlendirme Dışı Bırakılır mı ?

İtirazen Şikayet Konusu; Kamu ihale mevzuatına göre anonim şirketlerde son ortaklık durumunun tevsik edilmesi için pay defteri sunulmasının yeterli olduğu, ek olarak yüklenen yönetim kurulu karar defterinin ise pay defterinin dayanağı olmakla birlikte tamamlanabilir bilgi niteliğinde olduğu, bu hususta idarenin bilgi eksikliği gördüğü kısma ilişkin mevzuat gereği bilgilerin tamamlatılabilmesi mümkün iken, e-tekliflerinin değerlendirme dışı bırakılmasının hukuka aykırı olduğu iddialarına yer verilmiştir.

Kamu İhale Kurulu Kararı Özeti; 02.03.2022 tarihli ve 2022/UY.II-306 sayılı Kamu İhale Kurulu kararına göre;

Kamu İhale Kurulu tarafından ihale işlem dosyası üzerinden yapılan inceleme neticesinde;

20.06.2021 tarihli ve 31517 sayılı Resmi Gazete’de yayımlanan değişikliklerle “Yeterlik Bilgileri Tablosu” standart formunun “Teklif Vermeye Yetkili Olunduğuna İlişkin Bilgiler” satırında “Ticaret Sicili Bilgileri” ile “Pay Defteri” alt satırlarının kaldırıldığı, aday veya isteklilerin yönetimindeki görevliler ile ortaklarına/üyelerine/kurucularına ilişkin bilgi ve belgelerin EKAP’a kaydı ile ilgili olarak; tüzel kişilerde yönetimdeki görevliler ile ilgisine göre ortaklar ve ortaklık oranlarına/üyelere/kuruculara ilişkin kayıt kapsamında Ticaret Sicil verilerinin esas alınacağının hükme bağlandığı, ayrıca anonim şirketlerde ortaklar ve ortaklık oranlarının kaydı kapsamında, beyan edilen kişilere ilişkin pay defteri ile dayanağı yönetim kurulu karar defterinin ilgili kısımlarının, şirket niteliğinde olmayan tüzel kişilerde ise üyelerin veya kurucuların kaydı kapsamında Ticaret Sicil Gazeteleri’nde yer almayan bilgileri içeren belgelerin ilgili kısımlarının da taranarak EKAP’a yüklenmesinin öngörüldüğü anlaşılmıştır.

Ek olarak, Elektronik İhale Uygulama Yönetmeliği’nde EKAP’a kayıtlı olan; gerçek kişilerin kendileri ile vekil veya temsilcilerine; tüzel kişilerin kendileri, ilgisine göre, ortakları ve ortaklık oranları (halka arz edilen hisseler hariç)/üyeleri/kurucuları, teklif veya başvuru mektubu ya da sözleşme imzalamaya ve sözleşmenin yürütülmesi konusunda tüzel kişiliği temsile yetkili yönetimindeki görevliler ile vekil veya temsilcilerine ilişkin bilgileri EKAP’a kaydetmeleri ve son başvuru veya ihale tarihinden ve sözleşme imzalamadan önce güncellemelerinin zorunlu olduğu, bu kişilerin tüzel kişi olması halinde yönetimdeki görevliler ile ilgisine göre, ortaklar ve ortaklık oranlarına (halka arz edilen hisseler hariç)/üyelere/kuruculara ilişkin kayıt kapsamında ticaret sicil verilerinin esas alınacağı, ayrıca anonim şirketlerde (tek ortaklı şirketler hariç) ortaklar ve ortaklık oranlarının kaydı kapsamında, beyan edilen kişilere ilişkin pay defteri ile dayanağı yönetim kurulu karar defterinin ilgili kısımlarının taranarak EKAP’a yükleneceği, bu madde kapsamında EKAP’a kaydedilen bilgilerin eksiksiz, doğru ve güncel olmasının gerekmekte olduğu, EKAP’a kayıtlı gerçek veya tüzel kişiler tarafından, beşinci fıkrada belirtilen bilgilerde değişiklik yapılmasının gerektiği hallerde bu değişikliklerin, en geç değişiklik tarihini izleyen 7 (yedi) gün içerisinde ancak her durumda son başvuru veya ihale tarihinden önce, son başvuru veya ihale tarihinden sonra gerçekleşen değişikliklerin sözleşme imzalanmadan önce güncellenerek EKAP’a kaydedilmesinin zorunlu olduğu hükmü yer almaktadır.

Kamu İhale Genel Tebliği’nde ise Elektronik İhale Uygulama Yönetmeliği’nin 7’nci maddesine göre EKAP’a kaydedilen bilgilerin doğrudan EKAP’taki kayıtlardan temin edildiği hallerde, bu bilgilerin güncel olmadığının anlaşılması durumunda tekliflerin değerlendirme dışı bırakılacağı açıklamasına yer verilmiştir.

Yapılan incelemede, başvuru sahibi tarafından Yeterlik Bilgileri Tablosu’nda iki şirket ortağının beyan edildiği, anılan istekli tarafından EKAP’a yüklenilen pay defterlerinin de söz konusu iki ortağa ilişkin olduğu, istekli tarafından EKAP’a yüklenilen yönetim kurulu karar defterinin ilgili kısmında ise şirket ortaklarının üç kişi olarak belirtildiği görülmüş olup, Yeterlik Bilgileri Tablosu’nda yer alan ortaklar ve ortaklık oranları ile pay defteri ve pay defterinin dayanağı olan yönetim kurulu karar defterinde yer alan ortakların ve ortaklık oranlarının farklı olduğu, birbirini desteklemediği tespit edilmiştir.

Yukarıda yer verilen mevzuat hüküm ve açıklamaları çerçevesinde yapılan incelemede; anonim şirketlerde (tek ortaklı şirketler hariç) ortaklar ve ortaklık oranlarının kaydı kapsamında, istekliler tarafından beyan edilen kişilere ilişkin pay defteri ile dayanağı yönetim kurulu karar defterinin ilgili kısımlarının taranarak EKAP’a yükleneceği, bu kapsamında EKAP’a kaydedilen bilgilerin eksiksiz, doğru ve güncel olmasının gerektiği anlaşılmış olup, EKAP’a yüklenmesi gereken bilgilerin doğru, güncel ve eksiksiz olarak yüklenmesindeki sorumluluğun da tamamen isteklilere ait olduğu anlaşılmıştır.

Ayrıca, anonim şirketlerde son ortaklık durumunu göstermek üzere pay defterinin tek başına yeterli olmayacağı, pay defterinin dayanağı niteliğinde olan yönetim kurulu karar defterinin ilgili sayfalarının da eklenmesi gerektiği, diğer bir ifadeyle pay defterinin tek başına yeterli bir belge olmadığı, pay defterinde yer alan bilgilerin doğruluğunu ispatlamak üzere dayanağı olan yönetim kurulu kararının da eklenmesi gerektiği ve pay defterinde ve yönetim kurulu karar defterinde yer verilen bilgilerin birbirleriyle uyumlu, güncel ve doğru olması gerektiği dikkate alındığında, anılan istekli tarafından sunulan pay defteri ve pay defterinin dayanağı olan yönetim kurulu karar defterinde yer alan ortakların ve ortaklık oranlarının farklı olduğu, yukarıda yer verilen tespitler neticesinde anılan istekli tarafından sunulan pay defterinin dayanağı olan ilgili yönetim kurulu kararının (30.09.2020 tarihli ve 2020/08 sayılı) istekli tarafından EKAP’a yüklenmediği, yönetim kurulu karar defterinin sehven yanlış sayfasının yüklendiğinin şikâyet dilekçesinde de ikrar edildiği ve EKAP’a yüklenmesi gereken bilgilerin doğru, güncel ve eksiksiz olarak yüklenmesindeki sorumluluğun da tamamen isteklilere ait olduğu hususları birlikte değerlendirildiğinde başvuru sahibinin iddiasının yerinde olmadığı sonucuna ulaşılmıştır.

Ayrıca, Kamu İhale Genel Tebliği’nin 16.6’ncı maddesine göre aday ve isteklilerce sunulan ve başka kurum, kuruluş ve kişilerce düzenlenen belgelerde, belgenin taşıması zorunlu asli unsurlar dışında, belgenin içeriğine ilişkin tereddüt yaratacak nitelikte olan ve belgeyi düzenleyen kurum, kuruluş veya kişilerden kaynaklanan bilgi eksikliklerinin tamamlatılabileceği, ancak başvuru sahibi tarafından sunulmuş Yeterlik Bilgileri Tablosu’nun bizzat isteklilerce hazırlandığı, başka kurum, kuruluş ve kişilerce düzenlenen bir belge olmadığı, bu itibarla teklif dosyasının mevzuata uygun olarak hazırlanması, yeterlik bilgileri tablosundaki beyanların eksiksiz sunulması ve ilgili belgelerin EKAP’a yüklenmesi hususundaki sorumluluğun isteklilere ait olduğu, bu kapsamda yukarı aktarılan mevzuat hükümleri uyarınca pay değişikliklerine dayanak teşkil eden yönetim kurulu kararlarının ihale tarihinden önce EKAP’a yüklenmesinin mecburi olduğu, söz konusu belgenin yüklenmemiş olmasının bilgi eksikliği kapsamında değerlendirilemeyeceği, zira bilgi eksikliğinden ziyade ortada belge eksikliği durumunun bulunduğu anlaşıldığından başvuru sahibinin itirazen şikâyete konu olan hususların bilgi eksikliği kapsamında tamamlatılması gerektiğine ilişkin iddiasının da yerinde olmadığı sonucuna varılmıştır.

İlgili firmanın yaptığı itirazen şikayet başvurusu başvurusunun reddine,

Oybirliği ile karar verilmiştir.

Mehmet ATASEVER

Kamu İhale Kurulu Eski Üyesi/ Akademisyen

Garanti BBVA, Tedarikçi Portalı ile Tüm Tedarikçilerini Dijital Dünyanın Kolaylıklarıyla Buluşturuyor

Dijitalleşme alanında sunduğu yenilikçi çözümlerle sektöründe öncü rol üstlenen Garanti BBVA şimdi de ürün/hizmet satın alımı yaptığı tüm tedarikçileri için yeni bir dönem başlatıyor.

Banka kullanıma sunduğu yeni Tedarikçi Portalı ile ürün/hizmet alım sürecindeki tüm aşamaları dijital ortama taşıyarak tedarikçilerinin hayatını kolaylaştırıyor. Tedarikçi Portalı ile bundan böyle hâlihazırda Garanti BBVA ile işbirliği yapan veya yapmak isteyen tüm firmalar, üyelik, bankayla anlaşma için gerekli belge ve bilgi girişi gibi prosedürleri dijital ortamda tamamlayacak. Yakın zamanda aktif olacak diğer fonksiyonlarıyla da, tedarikçi firmalar uçtan uca dijital bir sürecin kolaylık ve güvenliğini yaşayacak.

Garanti BBVA Tedarikçi Portalı, tedarikçilerle olan ilişki, evrak toplama, sipariş, teslim alma, sözleşme ve fatura gibi süreçlerinin tek bir kanal üzerinden yürütülmesi ihtiyacı dikkate alınarak hayata geçti. Banka bir yıl içinde yaklaşık 1.500 farklı tedarikçi ile aktif olarak çalışıyor. Yeni Tedarikçi Portalı ile bir yandan tedarikçi ağını genişletirken diğer taraftan bu denli yüksek sayıda tedarikçinin tüm süreçlerini dijital ortamda güvenli, şeffaf, hızlı ve kolay bir şekilde yürütmesi amaçlanıyor.

![]() Garanti BBVA Tedarikçi Portalı’na https://satinalma.garantibbva.com.tr/ adresinden ulaşılabilir.

Garanti BBVA Tedarikçi Portalı’na https://satinalma.garantibbva.com.tr/ adresinden ulaşılabilir.

- – – > Bu makale ilginizi çekebilir:

Tedarikçi Günü Nasıl Planlanır? Organizasyon ve Yürütme için Yol Haritası

Eğitim: TEDARİKÇİ PERFORMANS DEĞERLENDİRME ve TEDARİKÇİ İLİŞKİLERİ EĞİTİMİ

Teklif almak için: egitim@satinalmadergisi.com

Çalışılmayan Tatil Günlerinde İş Arama İzni Verilebilir mi ?

Lütfi İNCİROĞLU

Yargıtay Hukuk Genel Kurulu’na göre, “4857 sayılı İş Kanunu’nun 27 nci maddesinde; işçiyi fesihten sonraki hayata hazırlamak için, işverenin işçiye, yeni iş arama izni vermesi zorunlu tutulmuştur. Bildirim süresi sonunda işten ayrılacağını bilen işçi, iş arama izni ile çeşitli girişimlerde bulunabilecektir. Bunun yanında davacının bu iznini sadece toplu kullanmak isteği için talep etme şartı getirmişken, her gün için ayrı ayrı kullanılması halinde davalıya sorumluluk yüklenmiştir.

İşçiye bildirim süresi içinde iş arama imkânının tanındığı 4857 sayılı Kanunun 27 nci maddesine göre; “Bildirim süreleri içinde işveren, işçiye yeni bir iş bulması için gerekli olan iş arama iznini iş saatlerin içinde ve ücret kesintisi yapmadan vermeye mecburdur. İş arama izninin süresi günde iki saatten az olamaz ve işçi isterse iş arama izin saatlerini birleştirerek toplu kullanabilir. Ancak iş arama iznini toplu kullanmak isteyen işçi, bunu işten ayrılacağı günden evvelki günlere rastlatmak ve bu durumu işverene bildirmek zorundadır”[1].

Hukuk Genel Kurulu’nun başka bir kararında da, “4857 sayılı Kanun’un 27 nci maddesine göre, yeni iş arama izni vermeyen veya eksik kullandıran işveren, o süreye ait ücreti işçiye ödemekle yükümlüdür. Aynı maddenin 3 üncü fıkrasında, işveren yeni iş arama izni esnasında işçiyi çalıştırırsa, işçinin çalışma karşılığı olmaksızın alacağı ücrete ilaveten çalıştırdığı sürenin ücretini yüzde yüz zamlı ödemesi gerektiği kuralı getirilmiştir.

Yeni iş arama izni, işçinin ihbar öneli içinde çalıştırıldığı günler için geçerli olur. İşçinin hafta tatili, bayram ve genel tatil izinlerini kullandığı günler için iş arama izni verme zorunluluğu bulunmamaktadır. Çalışılmayan günler için iş arama izni verilmesi gerekmediğine göre, iş arama izin ücretine de hak kazanılamaz.

Somut olayda davalı işveren, ihbar öneli içinde yeni iş arama izinlerini kullandırdığını kanıtlayabilmiş değildir. İşçinin ihbar öneli içinde çalıştığı günler bakımından her gün için iki saat iş arama izin ücretinin 4857 Sayılı İş Kanununun 27.maddesi hükmüne uygun olarak %100 olarak hesaplanarak hüküm altına alınması gerekir. Çalışılmayan hafta tatilleri için de iş arama izin ücreti hesaplanarak sonuca gidilmesi hatalı olup kararın bu yönden de bozulması gerekmiştir…) gerekçesiyle bozularak dosya yerine geri çevrilmekle yeniden yapılan yargılama sonunda; mahkemece önceki kararda direnilmiştir.

Hukuk Genel Kurulu’nca incelenerek direnme kararının süresinde temyiz edildiği anlaşıldıktan ve dosyadaki kağıtlar okunduktan sonra gereği görüşüldü:

Tarafların karşılıklı iddia ve savunmalarına, dosyadaki tutanak ve kanıtlara, bozma kararında açıklanan gerektirici nedenlere göre, Hukuk Genel Kurulu’nca da benimsenen Özel Daire bozma kararına uyulmak gerekirken, önceki kararda direnilmesi usul ve yasaya aykırıdır. Bu nedenle direnme kararı bozulmalıdır”[2].

Sonuç olarak, yeni iş arama izni, işçinin ihbar öneli içinde çalıştırıldığı günler için geçerli olur. İşçinin hafta tatili, bayram ve genel tatil izinlerini kullandığı günler için iş arama izni verme zorunluluğu bulunmamaktadır. Çalışılmayan günler için iş arama izni verilmesi gerekmediğine göre, iş arama izin ücretine de hak kazanılamaz.

[1] YHGK, 15/4/2021 T., E.2018/757, K.2021/488 Legalbank.

[2] YHGK, 27/01/2010 T., E.2009/9593, K.2010/20 Legalbank.

Garantisiz Poliçeler Ve Finansman

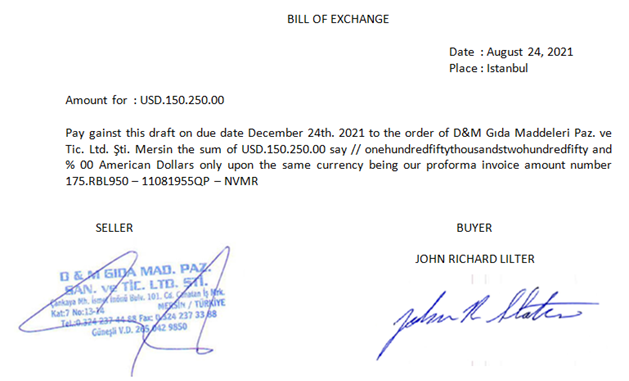

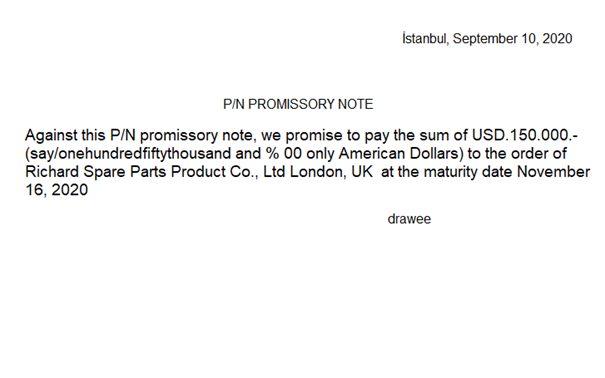

POLİÇE – DRAFT / BILL OF EXCHANGE

Yurt dışına yapılan vadeli ihracat ve yurt dışından yapılan vadeli ithalat işlemlerinde kullanılır. Değerli evraktır. Bir nevi para yerine geçen bir belgedir. Poliçe bir kambiyo senedidir. Poliçenin kambiyo hukukunda geçerli sayılabilmesi için poliçenin koşullarının yerine getirilmiş olması gerekir. Poliçede mutlaka bir borçlunun imzası bulunmalıdır.

POLİÇELER İKİ TÜRLÜDÜR

Poliçeleri şu şekilde incelememiz mümkündür;

- Sadece borçlusu tarafından imzalanmış ödenmesi sadece borçlunun inisiyatifinde olan poliçeler.

- Ödenmesi bir banka tarafından garanti edilen, bankanın ödeme garantisi altındaki poliçeler. Bu poliçelerde ödeme tamamen bankanın garantörlüğündedir.

GARANTİSİZ POLİÇELER

Poliçenin kambiyo mevzuatına göre bir borç senedi niteliğine dönüşmesi için bu poliçeye öncelikte borçlu olan ithalatçının borçlu sıfatı ile imza koyması gerekmektedir. İthalatçı tarafından imza konulan poliçe kambiyo senedi haline dönüşür ki bu poliçede ithalatçının borçlu konumda olduğu kesinleşmiştir. Ancak poliçenin sadece ithalatçının imzasının var olması demek poliçenin ödemesinin garantisi altına alınmadığı anlamına gelir. Garantisiz poliçe. İhracatçı firma, vadeli olarak satış yaptığı ihracat işleminden elde ettiği garantisiz poliçe ile neler yapabilecek? Poliçenin garantisiz olması, hiçbir banka avali ve kefaletin bulunmaması ihracatçının hareket alanını fazlasıyla daraltır. En basit mantıkla ihracatçı finansmana kavuşmak için poliçenin vade sonunu beklemek durumunda kalacaktır. Vade sonunu beklemeksizin ihracatçını bu poliçeyle ilgili finansmana kavuşma olanağı var mıdır acaba?

GARANTİSİZ POLİÇELERİN FİNANSMANI

Garantisiz poliçeler; diğer bir ifade ile müşteri kabullü poliçelerde ödenme garantisi olmadığından, bu poliçelerin iskontosu pek mümkün görünmemektedir. Bankalar bu tür poliçelerin iskontosuna sıcak bakmazlar. Bankalar bu garantisiz poliçelerle ilgili ilgili olarak en fazla şunu yapabilirler; poliçenin borçlusunun ve alacaklısının istihbaratını yaparak, elde edecekleri istihbarat sonucuna göre bu poliçeyi teminata alır, ciddi bir oranda marj koyarak karşılığında kredi kullandırır. Ancak kullandıracağı krediyle ilgili olarak teminata alacağı sadece istihbaratını yapmış olduğu garantisiz poliçe olmayıp, bu poliçenin yanında farklı değerli evraklarını (gerçek müşteri senet ve çekleri) da teminat havuzuna almayı tercih ederler.

GARANTİSİZ POLİÇELER VE FAKTORING

Garantisiz poliçelerle ilgili olarak faktoring kuruluşlarının yaklaşımı biraz daha farklıdır. Hem ihracatçının hem de garantisiz poliçenin borçlusu olan ithalatçının istihbaratını yapan faktöring kuruluşları, istihbarat sonucunda negatif risk kaydına rastlamaması halinde bir kredi limit çalışması oluşturur. Bu limit çerçevesinde faktöring kuruluşları kabili rücu olarak bu poliçeyle ilgili olarak belli bir marjı düşerek veya uygulayacağı faiz oranına risk primi kadar bir tutarı ilave ederek bu poliçeyi satın alır, karşılığında Türk Lirasını ihracatçıya öder. Bu işlemde unutulmaması gereken bir hususun altını çizmek gerekirse, kabili rücu olarak alınan bu garantisiz poliçenin karşılığı vade sonunda tahsil edildiği vakit sorun olmayacak, ancak vade sonunda poliçe bedeli borçlusu tarafından ödenmeyip protesto edildiği vakit, faktöring kuruluşu bu defa poliçeyle ilgili olarak ödemiş olduğu;

- Ana para (kapital)

- Poliçe bedelinin ödendiği gün ile poliçe bedelinin tahsil edilemediği gün arasında kalan gün sayısı kadar oluşan faiz,

- Faktoring kuruluşunun tahsil masrafları

- Kabili rücu olması dolayısıyla ihracatçıdan tüm bu masrafların faktöring kuruluşuna geri ödenmesi sırasında oluşan masraf & faizler,

İhracatçıdan tahsil edilir.

Kabili rücu olarak işleme alınan bu garantisiz poliçe, vade sonunda borçlusu tarafından ödenmediği taktirde, tüm masraf ana para ve faizlerin ihracatçıdan geri tahsilini öngörmektedir. Kabili rücu işlem kesin bir iskonto işlemi olmayıp, herhangi bir terslik, ödenmeme anında ihracatçıdan tüm masraf ve faizlerin + ana paranın geri tahsil edileceği işlem anlamına gelir.

Garantisiz poliçelerin finansman işlemlerinde kullanılma olanağı oldukça kısıtlıdır. Ancak daralan yurt dışı piyasalarda ihracatçı malını satabilmek için, ithalatçısına vermiş olduğu çeşitli tavizlerden bir tanesi vadeyi uzatmak, karşılığında sadece ithalatçının imzalayacağı bir poliçeyi almaktır. En azından ihracatçının elinde bir poliçe var. Ya hiçbir poliçe almaksızın malını vadeli satan ihracatçılara ne demeli?

REŞAT BAĞCIOĞLU