")

Dr. Öğr. Üyesi Gözde MERT

Nişantaşı Üniversitesi İktisadi, İdari ve Sosyal Bilimler Fakültesi

İşletme Bölüm Başkanı & Gözde Araştırma Şirketi Kurucusu

“Karmaşıklıkta sadeliği bulun. Uyuşmazlıkta ahengi bulun. Fırsat, zorlukların arasında yatar.” Albert Einstein

Telgrafın bulunması ve demiryollarının kurulması ile başlayan “Örgütsel Büyük Patlama” ile; tek ya da birkaç kişiyle idare edilen örgütler, yapısal olarak giderek büyümüşlerdir. Sonrasında ise internet kullanımının yaygınlaşması ve hızlı teknolojik gelişmeler ile günümüzde; yüksek seviyede hızlı bir yaşam ortaya çıkmış ve iş yükünde, iş planlamasında, iş birliğinin gerçekleştirilmesinde, tedarikte, lojistikte, kaynak ve enerji kullanımı konularında, alışıla gelen metotlarla çözülemeyecek yeni sorunlar ortaya çıkmıştır. Bilgi çağında ortaya çıkan bu karmaşık sorunları, örgütler ancak: yenilikçi olan, atak yapabilen, rekabet edebilen, küresel ekonomiyle bütünleşebilen bir organizasyon yapısına geçmekle çözebilirler. Bu şekilde sağlıklı olarak yapısını dönüştüren örgütleri: “Kuantum Organizasyonlar” olarak ifade ediyoruz.

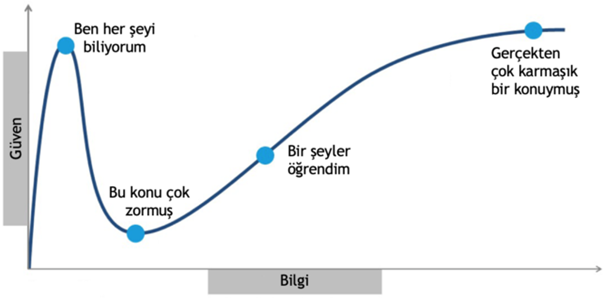

- yüzyılın sorunları; karmaşık, dinamik ve sınırsızdır. Bu sorunlar, sayısız ilişkilerin söz konusu olduğu birçok unsurlardan oluşmaktadır. Yeniçağın sorunları, eskiden olduğu şekilde, artık birbirinden bağımsız olarak çözülememektedir. Sorunların çözümü, sistematik bir yaklaşımı gerektirmektedir. Sorunlar sınırsızdır; çözüldükçe başka bağlamlarda, tekrar bir sorun olarak karşınıza çıkarlar ve çözülmeyi beklerler. Sorunlar dinamiktirler; zaman içinde değişerek, tekrar ortaya çıkarlar ve yine çözülmeyi beklerler. Nihayet, Sorunlar karmaşıktırlar; aralarındaki çoklu ve sıkı bağlantılar nedeniyle birbirlerinden soyutlanarak çözülemedikleri için; bütünsel, yani sistemik bir bakış açısıyla bir yaklaşımı gerektirirler. Albert Einstein’a göre; bir sorun, içinden ortaya çıktığı bağlamdan hareketle ya da ortaya çıktığında kullandığımız düşünce biçimiyle, asla çözülemez. Sorunları çözebilmek için, düşünce biçimimizi değiştirmek durumundayız. Bir paradigma değişimi ya da kaymasına gerek vardır. Sorunun son bulması, paradigma kuramına aykırı olan nesnenin, bildik bir nesne durumuna gelene kadar, değiştirilmesiyle mümkün olmaktadır. Kuantum kuramı; sistem düşüncesi, karmaşıklık ve kuantum organizasyondan, her biri, birer paradigma değişimine tekabül etmektedir.

Kuantum Organizasyonlar

Buraya kadar yazılanlardan anlaşılacağı üzere, insanoğlu; her şeyin birbirine dokunduğu, küçük değişikliklerin, büyük farklar yarattığı, belirsiz, öngörülemez, denge dışı ve bir desen oluşturan, karmaşık bir dünya içinde yaşamaktadır. Bu dünyada yol alabilmek için, kendileri de birer sistem olan kurumların, kuantum ilkeleri doğrultusunda örgütlenmeleri isabetli olacaktır. Çünkü yeniçağın sorunlarıyla ancak; devrimci, rekabetçi ve küresel ekonomiyle eşleşen organik yapılar olan kuantum organizasyonlar, baş edebilmektedir. Danah Zohar’ın (2018) belirttiklerine, yukarıdaki tespitleri de eklediğimizde, kuantum organizasyonların, aşağıdaki özelliklere sahip oldukları ifade edilebilir:

- Olaylar, daima bir bağlam içinde gerçekleştiğinden dolayı kendilerini küresel bir bağlam içinde bulan kuantum organizasyonlar; bütüncül olup, sorunlara sistemik yaklaşırlar.

- Düzen ile kaos arasında, parçacık ve dalga benzeri haller gösteren kuantum ve karmaşık sistemler, öngörülemez olduklarından ve ortamda belirsizlik hâkim olduğu için kuantum organizasyonlar, esnek ve hassas olmalıdır.

- Kuantum organizasyonlar, alt kademeden tepeye kadar kendi kendini düzenleyen ve gelişen bir yapı sergilemelidir. Her bir birimi, tüm kurumun mükemmel bir temsili olan, fraktal bir özellik taşımalıdır. Sağlıklı büyümenin anahtarı budur.

- Doğrusal ve mekanik organizasyonlarda; plan ve programlar, yöneticiler tarafından yapılıp, yukarıdan aşağıya doğru dikte edilirken; kuantum organizasyonlarda, çalışanlar kendi kendilerini organize ederler. Yani kuantum organizasyonlarda ilişkiler, hiyerarşik olmayıp, yataydır ve esas olan ekip çalışmasıdır.

- Kuantum organizasyonlar, çeşitlilikle zenginleşirler. “Ne de / ya da” karşısında, tıpkı parçacık/dalga ikiliğinde olduğu gibi, “hem / ve”ye yer açmalıdır.

- Bir kuantum organizasyonu, doğaçlama olan bir caz seansına benzetilebilir. Senfoni orkestrasında, her müzisyen kendi enstrümanına odaklanır, ama şeflerin yorumları farklı olduğundan dolayı farklı orkestralardan, farklı yorumlar ortaya çıkmaktadır. Böylece bütün, parçaların toplamı ile büyük bir hal alır.

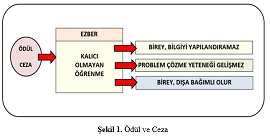

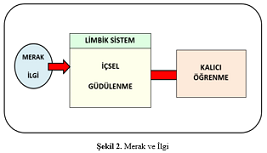

- Kuantum organizasyon, oyunbaz olabilir. Sıkı ve sonuç odaklı organizasyonlar, başarısızlıktan korkarlar. Hep ölçülebilir başarının peşinden koşarlar. Ama doğa ve çocuklar, deneme-yanılma yoluyla öğrenirler. Doğrusal olmayan sistemler, kaosun içinden geçmek zorundadır. Bir kuantum organizasyon, risk almanın değerini bilen, oyun ve ödül yapılarını teşvik eden bir alt yapıya sahip olmalıdır.

- Kuantum organizasyon, vizyon merkezli ve değer güdümlü olmalıdır. Doğrusal organizasyon, sadece ürün satar. Kuantum organizasyon ise insanların anlam arayışında olduğunun farkındadır ve daima yeni olasılıklara doğru, kendilerinin ötesine uzanan evrimci sistemdir. Kuantum mekaniğinin olasılıkçı karakteri, kuantum organizasyonları, sürekli senaryo yazmaya zorlar. Geri beslemeleri sürekli izleyerek, dallanma noktalarının farkına varmak, kuantum organizasyon için olmazsa olmaz koşuldur.

- Kuantum fiziğine göre gözlemci, gözlenenin bir parçası durumundadır. Yani katılımcı bir evren, söz konusudur. Kuantum organizasyon sadece kendi işine odaklanmaz, çevresinde olan bitenlere de duyarlıdır. Bu bağlamda, kuantum organizasyon çevreci olup, toplumun değerlerine saygılıdır, çünkü onlarla birlikte varlığını sürdürebilir.

- Bir kuantum organizasyon için, “gelecek işte orada” değildir; gelecek, yaratılır. Kuantum yöneticiler ve liderler, her türlü değişime açık, belirsizlikten kaçmayan, tam tersine, durumu fırsata çevirebilecek cesarete sahip olan kişilerdir. Kuantum liderlerin yetenekleri ise, bir amaca yönelik olarak odaklanabilmek, paradoksal düşünebilmek, canlı olarak hissedebilmek, sezgisel olarak bilebilmek, yaşam sürecine güvenmek, sorumlu davranmak ve ilişki içinde olabilmektir.

Detaylı bilgiler için aşağıdaki eseri okuyabilirsiniz.

Mert, G. ve Gündoğmuş, B. (2019). Örgüt Çalışanlarında Kuantum Organizasyon Algısının Araştırılması, Journal of Social And Humanities Sciences Research (JSHSR), Vol:6 Issue:39 pp:1734-1757. www.gozdemert.com/eserler/eser13tr.pdf

Eğitime katılan gerek kamu gerekse firma temsilcisi katılımcılar tarafından oldukça beğenilen eğitimde kamu ihale mevzuatı ile ilgili ihtiyaç duyulan bütün bilgiler verilmeye çalışıldı.

Eğitime katılan gerek kamu gerekse firma temsilcisi katılımcılar tarafından oldukça beğenilen eğitimde kamu ihale mevzuatı ile ilgili ihtiyaç duyulan bütün bilgiler verilmeye çalışıldı.

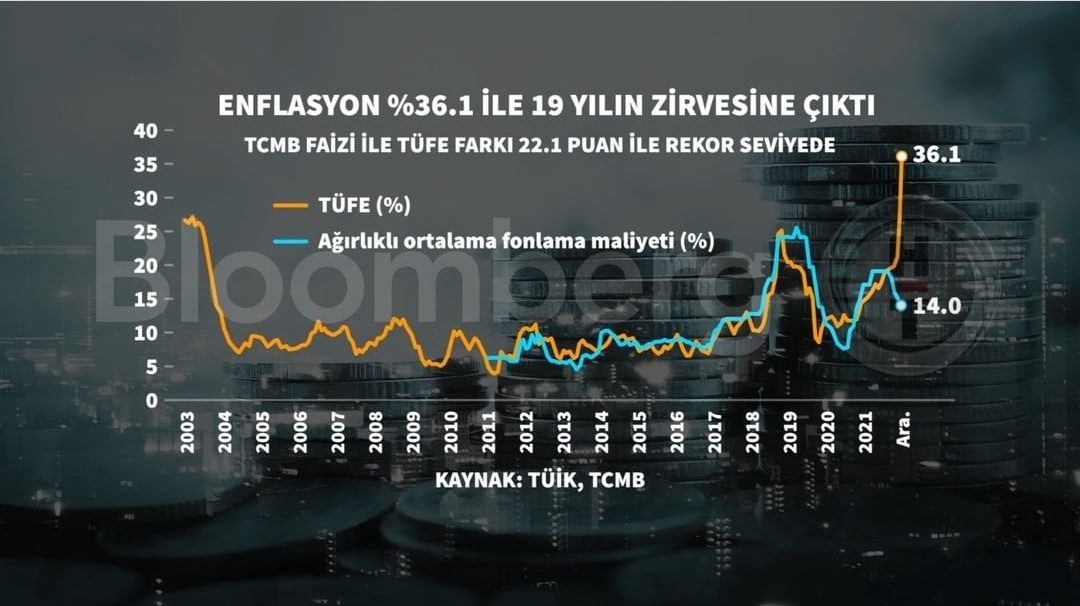

itika faizi olan % 14 ile açıklanan resmi enflasyon olan % 36 arasında 22 puanlık bir fark var. Siz politika faizinin çok anlamlı ve yerinde bir gösterge olduğunu düşünebilir misiniz?

itika faizi olan % 14 ile açıklanan resmi enflasyon olan % 36 arasında 22 puanlık bir fark var. Siz politika faizinin çok anlamlı ve yerinde bir gösterge olduğunu düşünebilir misiniz?

Taşıt Araçları Tedarik Sanayicileri Derneği (TAYSAD), otomotiv sektöründe 2021 yıl değerlendirmesini, yaşanan güncel gelişmeleri, tedarik sanayisindeki son durumu ve sektöre ilişkin gelecek öngörülerini paylaştı. 2021 yılında otomotiv sektörünün pandemi ile birlikte patlak veren birçok farklı kriz ile karşı karşıya olduğu bir yıl olarak geçtiğini vurgulayan TAYSAD Yönetim Kurulu Başkanı Albert Saydam, “Yaşanan bütün olumsuz gelişmelere rağmen, 2021 yılı dünyada, yüzde 1’lik büyümenin olduğu bir yıl oldu. Avrupa’da da yüzde 5 oranında bir küçülme vardı ancak 2022’de yine olumlu öngörülerle yıla başlıyoruz. Türkiye otomotiv sanayisi ve özellikle tedarik sanayii önemli global adımlar attı. Çin’in bu dönemde özellikle lojistik sorunları sebebiyle Avrupa tarafından daha az tercih edilir hale gelmesi, Türkiye’nin tedarik sanayisinin ihracat konusunda bir adım öne çıkmasını sağladı.

Taşıt Araçları Tedarik Sanayicileri Derneği (TAYSAD), otomotiv sektöründe 2021 yıl değerlendirmesini, yaşanan güncel gelişmeleri, tedarik sanayisindeki son durumu ve sektöre ilişkin gelecek öngörülerini paylaştı. 2021 yılında otomotiv sektörünün pandemi ile birlikte patlak veren birçok farklı kriz ile karşı karşıya olduğu bir yıl olarak geçtiğini vurgulayan TAYSAD Yönetim Kurulu Başkanı Albert Saydam, “Yaşanan bütün olumsuz gelişmelere rağmen, 2021 yılı dünyada, yüzde 1’lik büyümenin olduğu bir yıl oldu. Avrupa’da da yüzde 5 oranında bir küçülme vardı ancak 2022’de yine olumlu öngörülerle yıla başlıyoruz. Türkiye otomotiv sanayisi ve özellikle tedarik sanayii önemli global adımlar attı. Çin’in bu dönemde özellikle lojistik sorunları sebebiyle Avrupa tarafından daha az tercih edilir hale gelmesi, Türkiye’nin tedarik sanayisinin ihracat konusunda bir adım öne çıkmasını sağladı.