LÜTFİ İNCİROĞLU

İşveren tarafından iş şartlarında yapılan değişiklik, işverenin yönetim hakkı kapsamında kalıyorsa esaslı değişiklik sayılmaz. Kısaca işveren yönetim hakkının kapsamında bulunan konularda tek taraflı değişiklik yapabilir. Örneğin, nakdî yemek ücreti ödemesinin kaldırılıp ikame olarak yemek verilmesi, nakdî yol ücreti ödemesinin kaldırılıp yerine ikame olarak otobüs bileti verilmesi, işverenin yönetim hakkı kapsamında olup, iş şartlarında esaslı değişiklik sayılmaz ve bu konuda işçinin yazılı muvafakatinin alınması gerekmez. Ancak nakdî yemek veya yol ücretinin niteliği değiştirilmeden miktarının azaltılması veya kaldırılması ise, iş şartlarında esaslı değişiklik mahiyetinde olup değişikliğin geçerli olabilmesi için işçinin açıkça yazılı onayı gerekir[1].

İşverenin yönetim hakkı yasadan, sözleşmeden ve işyeri uygulamasından kaynaklanabilir. Bu konuda en yaygını, işçinin imzaladığı sözleşme veya sözleşmenin eki niteliğindeki yönetmelik hükümleri ile değişiklik yapılmasını kabul etmesidir. Ancak yönetim hakkı kapsamında kalan değişikliğin, işçinin kişilik haklarına, emredici kurallara ve ahlaka aykırı olmaması, işverenin bu hakkını dürüstlük kuralına uygun kullanması gerekir. Bir başka anlatımla, işveren yönetim hakkı kapsamında kalan değişiklik yetkisi, sözleşme özgürlüğünün sınırları kapsamında incelenmeli, dar yorumlanmamalı ve işveren bu hakkı keyiflik denetimine tabi tutulmalıdır. Yönetim hakkı kapsamında kalan veya sözleşme ile kabul edilen ve geçerli sayılan değişikliklerde, işçinin işverenin bu talimatına uyması gerekir. Aksi halde, değişiklik esaslı değişiklik olmadığından işveren 4857 sayılı İş Kanunu’nun 25/11.h maddesi uyarınca ödevleri hatırlatıldığı halde yapmamakta ısrar etme veya görev yerine gitmemekten dolayı aynı maddenin (g) fıkrası uyarınca devamsızlık nedeni ile iş sözleşmesini haklı nedenle fesih hakkına sahiptir [2].

Bu nedenle, birden çok işyeri bulunan bir işverenin, işçiyi kendisine ait işyerlerinden herhangi birinde çalıştırma yetkisini saklı tuttuğu sözleşme hükümleri geçerlidir. Örneğin bir mühendis ile yapılan iş sözleşmesinde, işverene ait değişik illerdeki işyerlerine “tayin edilebileceği” ile ilgili hüküm konulmuş ise, işverenin işyeri değiştirme yetkisini saklı tuttuğundan, mühendisin bir ilden diğerine “tayin edilmesi” durumunda buna uyma zorunluluğu vardır.

Yargıtay’a göre, “İşçinin aldığı ücret miktarının düşürülmesi, ikramiyenin veya sosyal yardımın kaldırılması, işçinin işyeri organizasyonunda mevcut görevinden daha alt seviyedeki bir göreve atanması, çalışma koşullarının ağırlaştırılması gibi durumlar, 4857 sayılı İş Kanunu’nun 22 nci maddesi anlamında iş sözleşmesinin içeriğinin işçi aleyhine değiştirilmesi anlamına gelmektedir. Bu tür değişiklikler, yukarıda sözü edilen kurallar doğrultusunda ancak işçinin yazılı onayı ile yapılabilir. İşçinin açıkça onay vermediği esaslı değişiklikler işçiyi bağlamaz. Ücret indirimine dair esaslı değişikliğin işçi tarafından açıkça kabul edilmemesine rağmen ödeme döneminde daha az ücret ödenmesi, hatta bu ödemeye dair ücret bordrosunun işçi tarafından imzalanması durumunda dahi işçinin fark ücret isteme hakkı devam eder. …[3]. İş Kanunu anlamında bu gibi sebeplerin işveren bakımından “haklı” (m.25) veya en azından “geçerli” (m.18) sebep sayılmaya devam edeceği kuşkusuzdur.

Bunun gibi, işyeri değişikliği konusunda sözleşmede hüküm bulunmayan hallerde de işveren “yönetim hakkına” dayanarak “iyi niyet kuralları” (TMK. m.2) çerçevesinde bu yetkisini her zaman kullanabilir. Özellikle işletmenin ekonomik ve teknik zorunluluklarından kaynaklanan hallerde işçinin “işinin değiştirilmesi” gibi, “bir işyerinden diğerine nakledilmesi” de mümkündür [4]. Yeter ki sözleşmede herhangi bir hüküm bulunmadığı için işverenin yönetim hakkına dayanarak yaptığı değişiklik, işçi bakımından ek bir külfet getirmesin …

Nitekim uygulamada Yargıtay, “sözleşmede işverene böyle bir yetki verilmiş” olmasına rağmen, “işçi aleyhine” sayılabilecek işyeri değişikliklerini kabul etmemektedir: “İşçi, Türkiye genelinde işverenin bütün işyerlerinde çalışma koşulunu iş sözleşmesinde açıkça kabul etmiş olsa bile, bu koşulun bağlayıcılığını mutlak olarak kabul etmek doğru olmaz. Nakil, işçinin sosyal ve ekonomik durumu ile sonraki durumu arasında işçi aleyhine büyük farklar yaratmamalıdır [5].

Öyleyse, işçi bütün işyerlerinde çalışma koşulunu iş sözleşmesinde açıkça kabul etmiş olsa bile “aleyhine” sayılabilecek işyeri değişiklikleri sonucu, sosyal ve ekonomik durumu ile sonraki durumu arasında aleyhine büyük farklar yaratılıyorsa ve bu değişikliği kabul etmemesinden dolayı iş sözleşmesinin feshinde, iş güvencesi hükümleri çerçevesinde iş mahkemesine dava açabilir.

Sonuç itibariyle, nakdî yemek ücreti ödemesinin kaldırılıp ikame olarak yemek verilmesi, nakdî yol ücreti ödemesinin kaldırılıp yerine ikame olarak otobüs bileti verilmesi, işverenin yönetim hakkı kapsamında olup, iş şartlarında esaslı değişiklik sayılmaz ve bu konuda işçinin yazılı muvafakatinin alınması gerekmez. Ancak nakdî yemek veya yol ücretinin niteliği değiştirilmeden miktarının azaltılması veya kaldırılması ise, iş şartlarında esaslı değişiklik mahiyetinde olup değişikliğin geçerli olabilmesi için işçinin açıkça yazılı onayı gerekir.

[1] Y9HD.25.04.2016 T., E.2016/12449, K.2016/10241 Legalbank.

[2] Y9HD.25.5.2010 T., E. 2009/20411, K.2010/14372 Legalbank.

[3] Y9HD.29.2.2016 T., E.2016/680, K.2016/4162 Legalbank.

[4] Y9HD.22.10.2018 T., E.2018/1407, K.2018/18821 Legalbank.

[5]Y22HD.14.1.2016 T., E.2014/27342, K.2016/2061 Çalışma ve Toplum.

")

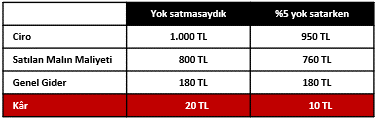

Yok Satmanın Tanımını Netleştirin.

Yok Satmanın Tanımını Netleştirin. Yok Satmanın Ciroya Etkisi

Yok Satmanın Ciroya Etkisi